Taille et Part du Marché des Titres Tokenisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.82 Milliards de dollars |

| Taille du Marché (2031) | 184.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.76% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

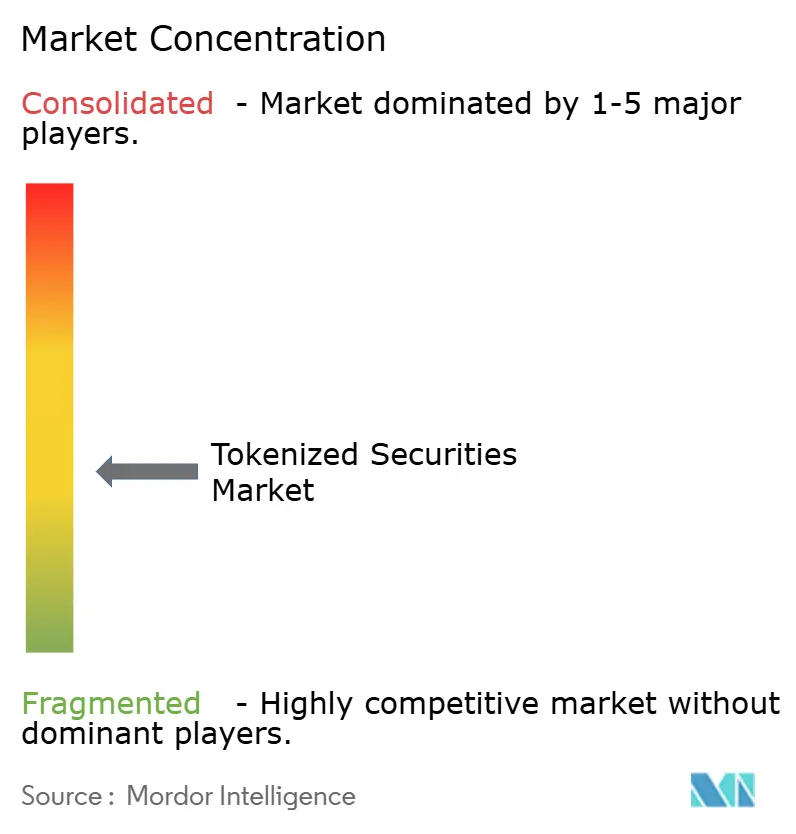

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Titres Tokenisés par Mordor Intelligence

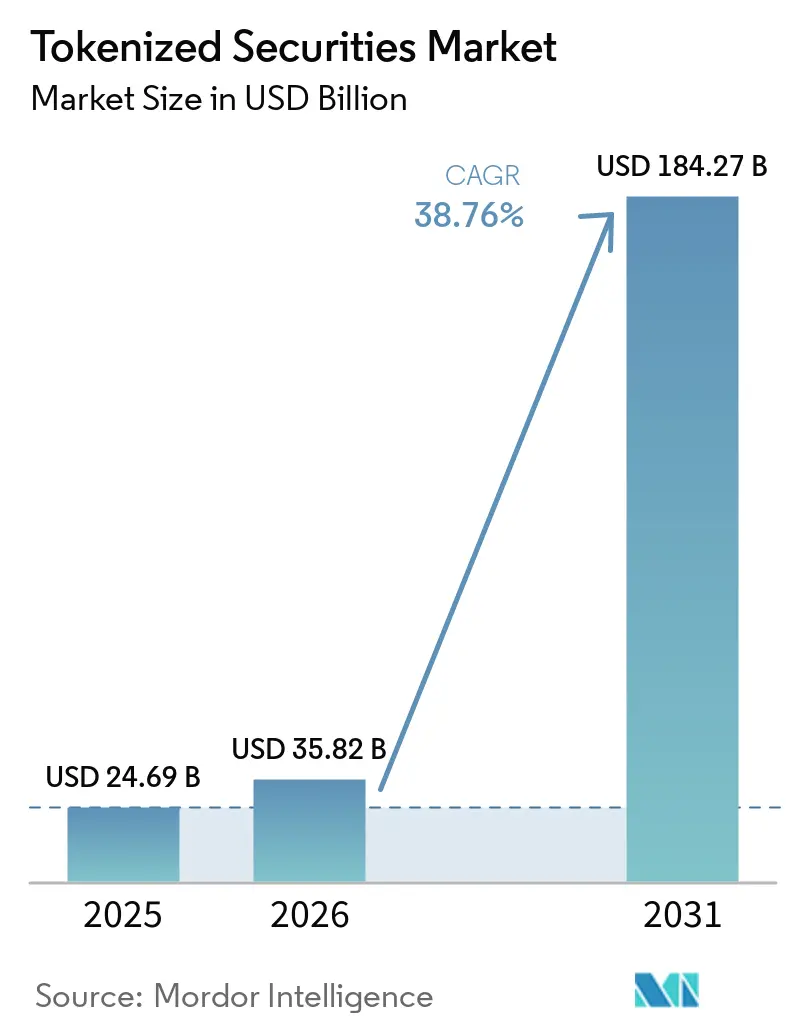

La taille du marché des titres tokenisés devrait augmenter de 24,69 milliards USD en 2025 à 35,82 milliards USD en 2026 et atteindre 184,27 milliards USD d'ici 2031, avec un CAGR de 38,76 % sur la période 2026-2031.

Le marché des titres tokenisés entre dans une phase d'adoption plus formelle, car la publication interprétative de mars 2026 de la Securities and Exchange Commission et de la Commodity Futures Trading Commission a défini les titres numériques comme la catégorie de crypto-actifs devant se conformer à l'intégralité du droit américain des valeurs mobilières, ce qui a réduit un obstacle juridique majeur pour les programmes institutionnels. L'autorisation accordée en décembre 2025 à DTCC de tokeniser les composantes du Russell 1000, certains ETF et les bons du Trésor américain dans le cadre d'un projet pilote de 3 ans, suivi d'un trading en direct prévu en 2026, offre au marché des titres tokenisés une voie concrète allant de la clarté juridique au déploiement d'une infrastructure à grande échelle. La croissance reflète également un changement dans les cas d'usage, car les institutions ne considèrent plus la tokenisation uniquement comme un nouveau format d'émission et l'utilisent de plus en plus pour la mobilité des garanties, la gestion de trésorerie et l'efficacité du règlement sur des produits réglementés. L'Europe apporte également un élan supplémentaire grâce aux cadres de tokenisation au Royaume-Uni et aux réformes plus larges du marché de gros, qui élargissent l'ensemble des opportunités pour les émetteurs et les prestataires de services sur le marché des titres tokenisés. Les principales limites demeurent le décalage réglementaire transfrontalier, les vulnérabilités opérationnelles dans la conception des contrats intelligents et des oracles, ainsi que la faible liquidité en dehors des produits les plus importants ; l'expansion du marché dépendra donc d'une meilleure interopérabilité et de normes juridiques de propriété plus claires

Principaux Enseignements du Rapport

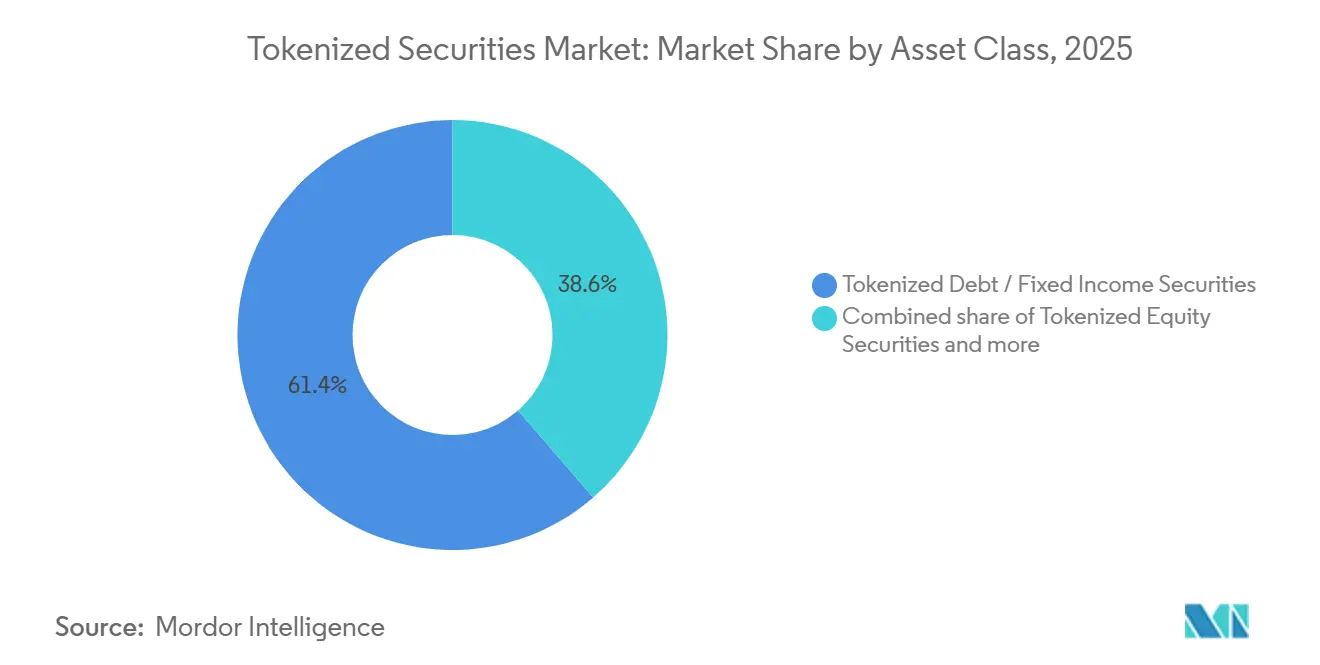

- Par classe d'actifs, la dette et les titres à revenu fixe ont capté 61,36 % de la part du marché des titres tokenisés en 2025, tandis que les titres de capital devraient croître à un CAGR de 46,21 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs institutionnels détenaient 91,48 % de la part du marché des titres tokenisés en 2025, tandis que les investisseurs particuliers devraient se développer à un CAGR de 48,72 % jusqu'en 2031.

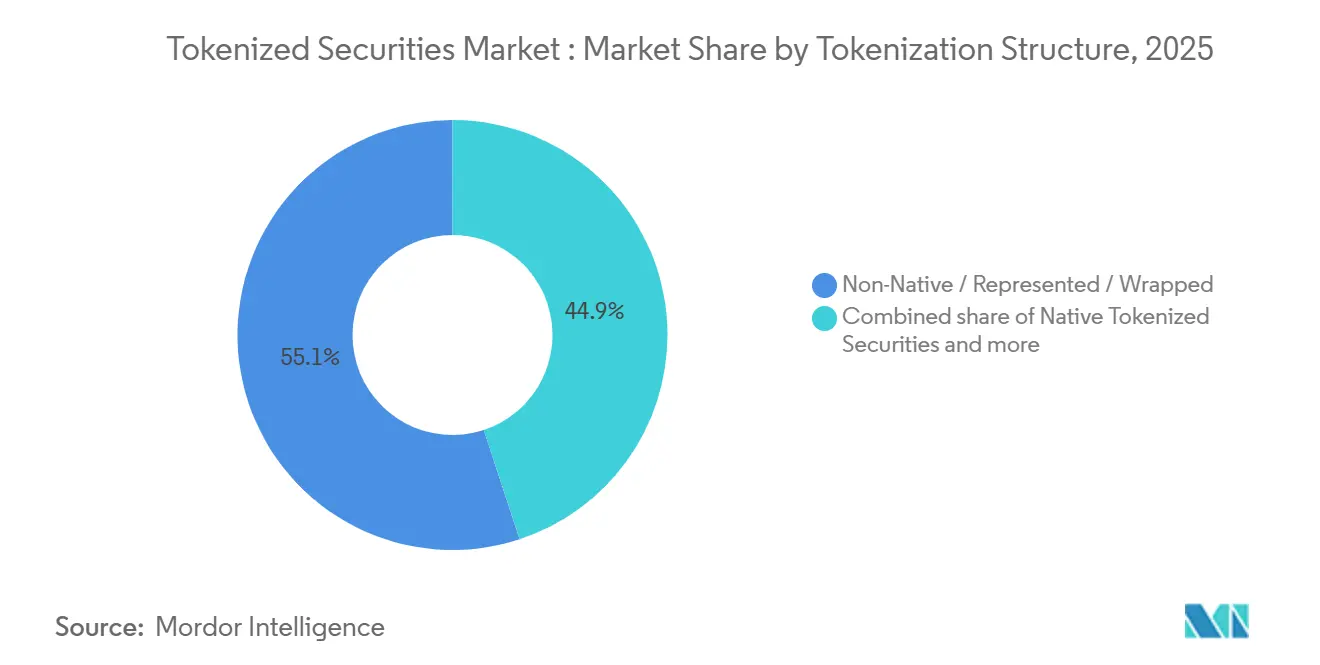

- Par structure de tokenisation, les formats non natifs, représentés et encapsulés représentaient 55,07 % de la taille du marché des titres tokenisés en 2025, tandis que les titres tokenisés natifs devraient croître à un CAGR de 43,67 % jusqu'en 2031.

- Par type d'émetteur, les institutions financières traditionnelles détenaient 68,44 % de la part du marché des titres tokenisés en 2025, tandis que les plateformes de tokenisation crypto-natives et spécialisées devraient enregistrer le CAGR le plus élevé de 45,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 67,34 % de la part du marché des titres tokenisés en 2025, tandis que l'Europe devrait croître à un CAGR de 44,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Titres Tokenisés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Clarté Réglementaire dans les Principaux Centres Financiers | +7.2% | Amérique du Nord, Europe, Singapour | Court terme (≤ 2 ans) |

| Augmentation de l'Allocation Institutionnelle aux Fonds Tokenisés et aux Titres Publics | +8.1% | Mondial | Court terme (≤ 2 ans) |

| Demande d'Accès Fractionné aux Titres et Fonds Premium | +4.5% | Mondial, gains précoces en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Utilisation Croissante des Bons du Trésor Tokenisés comme Instruments de Garantie et de Gestion de Trésorerie | +6.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Convergence des Infrastructures entre les Utilitaires de Marché, les Banques et les Plateformes d'Actifs Numériques | +5.2% | Amérique du Nord, Europe, Singapour | Moyen terme (2-4 ans) |

| Demande de Marché Secondaire 24h/24 et 7j/7 de la Part des Investisseurs Nativement Numériques | +3.8% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Clarté Réglementaire dans les Principaux Centres Financiers

La publication interprétative de mars 2026 de la SEC et de la CFTC a résolu une incertitude juridique centrale sur le marché des titres tokenisés en définissant les titres numériques comme la catégorie de crypto-actifs soumise à l'ensemble des obligations du droit américain des valeurs mobilières. Le lendemain, la SEC a approuvé la proposition de Nasdaq de négocier des actions tokenisées et traditionnelles sur des carnets d'ordres unifiés avec une priorité d'exécution identique, signalant que les titres en chaîne et hors chaîne peuvent être traités avec une parité fonctionnelle au sein d'une infrastructure boursière réglementée. À Singapour, le guide révisé sur la tokenisation des produits des marchés de capitaux a relevé les exigences de conformité en matière de valeurs mobilières pour l'émission, la négociation, la conservation et le règlement, renforçant ainsi le cadre opérationnel pour les institutions cherchant une clarté de conformité de bout en bout[1]Autorité monétaire de Singapour, « Guide sur la tokenisation des produits des marchés de capitaux », mas.gov.sg. Prises ensemble, ces actions réduisent l'ancien avantage de coût des places offshore peu réglementées, car les principaux centres financiers offrent désormais des règles plus claires et des conditions opérationnelles plus crédibles. Ce changement accélère les cycles d'approbation interne dans les banques, les gestionnaires d'actifs et les allocateurs institutionnels à long terme sur le marché des titres tokenisés.

Augmentation de l'Allocation Institutionnelle aux Fonds Tokenisés et aux Titres Publics

La participation institutionnelle au marché des titres tokenisés est en hausse car les grandes entreprises lancent désormais des produits réglementés plutôt que de limiter leur activité à des projets pilotes. J.P. Morgan Asset Management a lancé MONY en décembre 2025 en tant que premier fonds monétaire tokenisé, suivi de JLTXX en 2026, ce qui a élargi la gamme de produits de liquidité tokenisés disponibles pour les investisseurs qualifiés[2]J.P. Morgan Asset Management, « J.P. Morgan Asset Management lance son premier fonds monétaire tokenisé », am.jpmorgan.com. Goldman Sachs et BNY ont également lancé une solution de fonds monétaire tokenisé en juillet 2025, démontrant que les grandes institutions financières traitent les parts de fonds tokenisés comme une infrastructure de marché de capitaux utilisable plutôt que comme des enveloppes expérimentales. Le moteur de la demande ne concerne pas uniquement l'accès aux produits ; les institutions souhaitent également des titres tokenisés pouvant circuler plus efficacement dans les flux de travail liés aux garanties, à la trésorerie et au règlement. En conséquence, le marché des titres tokenisés attire des capitaux provenant de fonctions opérationnelles situées en dehors des enveloppes d'allocation de portefeuille traditionnelles.

Demande d'Accès Fractionné aux Titres et Fonds Premium

L'accès fractionné élargit la base adressable du marché des titres tokenisés en abaissant le seuil d'entrée pratique pour les investisseurs qui ne pouvaient auparavant pas accéder aux titres et fonds premium par les canaux conventionnels. Binance a annoncé le trading d'actions américaines en 2026 avec un accès fractionné à partir de 5 USD et a introduit les titres tokenisés bStocks via un SPV enregistré auprès de l'ADGM, démontrant comment la distribution orientée grand public peut élargir l'accès à une exposition économique réglementée[3]Binance, « Binance lance le trading d'actions américaines et présente les titres tokenisés bStocks », prnewswire.com . Cette tendance est importante au-delà du segment des particuliers, car les petits family offices et les trésoreries peuvent également en bénéficier lorsque les produits sont distribués en petites coupures et via des canaux numériques. Elle exerce également une pression sur les anciens modèles de distribution, car un produit tokenisé peut réduire la dépendance à l'égard de multiples intermédiaires dans l'administration, le transfert et la compensation. À terme, ce changement peut soutenir une participation plus large au marché des titres tokenisés si les contrôles de protection des investisseurs et d'éligibilité suivent le rythme de l'expansion de l'accès.

Utilisation Croissante des Bons du Trésor Tokenisés comme Instruments de Garantie et de Gestion de Trésorerie

Le marché des titres tokenisés bénéficie du soutien d'un cas d'usage central dans la finance institutionnelle : l'utilisation des bons du Trésor tokenisés et des parts de fonds comme garanties et pour la gestion de trésorerie. La GFMA a rapporté que la plateforme Kinexys de JPMorgan avait traité plus de 1 500 milliards USD de transactions de pension intrajournalières depuis sa création et atteignait une moyenne de 2 milliards USD par jour, indiquant que les flux de travail basés sur la blockchain opèrent déjà à des volumes significatifs sur les marchés de capitaux. Goldman Sachs et BNY ont conçu leur solution de fonds monétaire tokenisé de sorte que les registres de propriété numérique puissent soutenir l'utilisation comme garantie, faisant ainsi passer la tokenisation de l'exposition aux investissements à l'efficacité de la trésorerie[4]Goldman Sachs, « BNY et Goldman Sachs lancent une solution de fonds monétaires tokenisés », goldmansachs.com. Cela est important car la mobilité des garanties est souvent plus précieuse pour les institutions qu'une légère amélioration du rendement du portefeuille. À mesure que cette utilité se répand, le marché des titres tokenisés s'intègre davantage dans les opérations de pension, de marge et de liquidité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation Réglementaire entre les Juridictions | -3.2% | Mondial, notamment les flux transfrontaliers UE-États-Unis et Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque lié aux Contrats Intelligents, aux Oracles et à la Conservation | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Standardisation Limitée des Droits de Propriété et de Transfert Légaux | -2.0% | Marchés transfrontaliers, Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Faible Liquidité en Dehors de Quelques Produits Phares | -1.8% | Toutes les régions hors Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation Réglementaire entre les Juridictions

Le marché des titres tokenisés se heurte encore à une limite transfrontalière majeure, car les cadres réglementaires deviennent plus clairs au sein des juridictions plus rapidement qu'ils ne deviennent compatibles entre elles. L'OCDE a noté en janvier 2025 que les différences de traitement juridique entre les marchés menacent la finalité du règlement et peuvent piéger la liquidité dans des silos nationaux ou régionaux, affaiblissant ainsi directement l'un des principaux arguments d'efficacité de la tokenisation. La MAS a également précisé en juin 2025 que les prestataires de services de jetons numériques feraient face à des exigences d'agrément plus strictes dans la prochaine phase du régime singapourien, ce qui montre que les seuils de conformité peuvent augmenter fortement même dans les centres favorables à l'innovation. En pratique, les entreprises ont souvent besoin d'entités juridiques, de structures d'agrément et de cadres de contrôle distincts pour distribuer des produits similaires dans différentes régions. Cela augmente les coûts, ralentit le déploiement et limite la rapidité avec laquelle le marché des titres tokenisés peut se développer à l'échelle transfrontalière.

Risque lié aux Contrats Intelligents, aux Oracles et à la Conservation

Le risque opérationnel demeure une contrainte réelle car les titres tokenisés dépendent de contrats intelligents, d'entrées de prix et de contrôles de conservation qui doivent tous fonctionner correctement sous pression. L'OWASP a identifié la manipulation des oracles comme l'une des principales vulnérabilités dans son cadre de risque des contrats intelligents de 2025, soulignant le danger des flux de prix à source unique dans des produits qui dépendent d'une valorisation automatisée ou d'actions sur les garanties. Le cadre technique de novembre 2025 de la Securities and Exchange Commission (SEC) pour les garanties tokenisées exigeait au moins 3 flux d'oracles indépendants, une agrégation médiane, une attestation cryptographique et des mécanismes de basculement, ce qui montre que les régulateurs traitent déjà la conception des oracles comme un problème de contrôle central plutôt que comme un détail technique. Le risque de conservation ajoute une autre couche, car la gestion des clés, la conception de la récupération et la ségrégation opérationnelle doivent toutes résister aux perturbations à l'échelle institutionnelle. Tant que ces contrôles ne seront pas testés sur davantage de produits en production, les comités de risque continueront à traiter certaines parties du marché des titres tokenisés avec prudence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe d'Actifs : Les Titres à Revenu Fixe Ancrent le Marché, les Actions Définissent la Prochaine Vague

La dette et les titres à revenu fixe représentaient 61,36 % du marché des titres tokenisés en 2025, ce qui en fait la classe d'actifs dominante de loin. Ce segment a pris de l'ampleur en premier car les bons du Trésor à court terme et les instruments du marché monétaire sont plus faciles à valoriser, à réglementer et à positionner comme actifs de qualité garantie dans les flux de travail institutionnels. Le projet pilote DTCC autorisé fin 2025 comprend les bons du Trésor américain et les principaux ETF, ce qui renforce le rôle des titres à revenu fixe comme pont opérationnel entre les systèmes post-négociation existants et les modèles d'émission tokenisés. Les lancements de produits de J.P. Morgan Asset Management, Goldman Sachs et BNY soutiennent également ce schéma, car les structures tokenisées liées aux marchés monétaires et aux bons du Trésor sont déjà utilisées pour améliorer la gestion de la liquidité et la flexibilité du règlement. En pratique, les titres à revenu fixe restent l'ancre du secteur des titres tokenisés car ils offrent la voie la plus claire de la preuve de concept à l'utilisation institutionnelle répétée.

Les titres de capital sont la classe d'actifs à la croissance la plus rapide, et la taille du marché des titres tokenisés pour ce segment devrait se développer à un CAGR de 46,21 % jusqu'en 2031. La croissance s'accélère car l'infrastructure nécessaire à l'intégration des carnets d'ordres, aux communications avec les actionnaires et au traitement des opérations sur titres devient désormais plus crédible à l'échelle réglementée. L'approbation de la SEC permettant à Nasdaq de négocier des actions tokenisées et traditionnelles sur un carnet d'ordres unifié est une étape majeure car elle crée un modèle pour la tokenisation des actions cotées dans un environnement boursier familier. Le soutien au vote par procuration s'améliore également, comme le montre l'intégration d'Ondo Finance avec Broadridge pour plus de 250 actions tokenisées et ETF, ce qui comble l'une des lacunes pratiques qui avaient ralenti l'adoption des actions. Les parts de fonds et les produits d'investissement collectif bénéficient également de ce développement d'infrastructure. En revanche, les autres titres tokenisés, tels que le crédit privé et les produits liés aux actifs réels, devraient croître plus progressivement jusqu'à ce que les normes de négociation secondaire et de transfert légal s'améliorent.

Par Type d'Investisseur : Le Capital Institutionnel Domine, les Canaux de Distribution aux Particuliers s'Ouvrent

Les investisseurs institutionnels détenaient 91,48 % du marché des titres tokenisés en 2025, soulignant la concentration de la demande précoce parmi les participants qualifiés et réglementés. La structure des produits du marché des titres tokenisés reflète encore cette base, car de nombreuses offres exigent une vérification KYC et LCB, une liste blanche de portefeuilles et des contrôles de conformité continus avant que les investisseurs puissent souscrire ou transférer des participations. MONY et JLTXX de J.P. Morgan Asset Management en sont des exemples clairs, car les deux produits s'inscrivent dans des environnements de distribution et de reporting contrôlés destinés à des cas d'usage sérieux de gestion de liquidité plutôt qu'à un accès ouvert aux particuliers. La domination institutionnelle persiste également parce que la clarté de la propriété légale, l'éligibilité des garanties et la continuité opérationnelle importent davantage aux grands allocateurs que la nouveauté. Pour l'instant, le secteur des titres tokenisés reste dominé par des institutions capables d'absorber la complexité de la conformité et d'exiger des contrôles opérationnels robustes.

Les investisseurs particuliers sont le groupe d'investisseurs à la croissance la plus rapide, et leur participation au marché des titres tokenisés devrait augmenter à un CAGR de 48,72 % jusqu'en 2031. Cette évolution est soutenue par des plateformes orientées grand public qui ouvrent un accès fractionné aux titres publics et aux fonds via des canaux basés sur des portefeuilles ou des applications. Le lancement par Binance en 2026 d'un accès fractionné aux actions américaines à partir de 5 USD et sa structure bStocks prévue illustrent comment la distribution aux particuliers passe du concept à la conception de produits en production. L'expansion vers les particuliers augmente également la charge opérationnelle pour les émetteurs et les plateformes, car la communication avec les investisseurs, les examens d'adéquation et la vérification d'identité doivent s'adapter à une base d'utilisateurs beaucoup plus large. À mesure que cette base d'utilisateurs croît, le marché des titres tokenisés aura besoin de règles plus solides concernant les divulgations, les fenêtres de négociation, la résolution des litiges et le traitement des opérations sur titres pour les détenteurs non institutionnels.

Par Structure de Tokenisation : Les Formats Encapsulés en Tête, l'Architecture Native Gagne du Terrain

Les structures non natives, représentées et encapsulées représentaient 55,07 % du marché des titres tokenisés en 2026, ce qui fait du modèle de jumeau numérique la norme opérationnelle actuelle. Ce modèle reste attractif car il peut s'intégrer dans les dispositifs de conservation et de règlement existants avec moins de perturbations juridiques qu'un modèle d'émission entièrement natif. La contrepartie est qu'il ajoute une couche d'intermédiaire supplémentaire entre le détenteur et le titre sous-jacent, ce qui peut créer des questions d'insolvabilité et de recours si la plateforme de tokenisation ou le dépositaire fait défaut. La SEC a mis en évidence cette préoccupation en janvier 2026, avertissant que les modèles de tokenisation par des tiers ne confèrent pas toujours aux détenteurs de jetons des droits directs contre l'émetteur d'origine. Malgré ce risque, les formats encapsulés continuent de dominer le marché des titres tokenisés car ils offrent la voie la plus rapide vers un déploiement réglementé sans exiger que les systèmes juridiques changent tous en même temps.

Les titres tokenisés natifs sont la structure à la croissance la plus rapide, avec un CAGR projeté de 43,67 % jusqu'en 2031. Leur attrait réside dans le fait que les registres de propriété, la logique de transfert et les événements du cycle de vie peuvent être intégrés directement dans l'infrastructure du registre distribué plutôt que superposés aux registres hérités après coup. Le lancement commercial prévu par DTCC en octobre 2026 est important car il pointe vers un modèle dans lequel les actifs conservés par DTC peuvent être tokenisés tout en préservant les garanties traditionnelles des investisseurs, réduisant ainsi l'écart entre la conception native et l'infrastructure principale. Les modèles natifs devraient bénéficier le plus dans les juridictions qui accordent aux registres basés sur la blockchain une assise juridique plus solide et une reconnaissance plus claire dans le droit du règlement et de la propriété. Les structures hybrides resteront pertinentes dans les émissions transfrontalières, mais à terme, le marché des titres tokenisés devrait favoriser les modèles natifs ou quasi natifs bien réglementés.

Par Type d'Émetteur : Les Banques Contrôlent le Volume d'Émission, les Plateformes Crypto-Natives Reconfigurent la Pile Technologique

Les institutions financières traditionnelles détenaient 68,44 % du marché des titres tokenisés en 2026, reflétant leurs avantages en termes de bilans établis, de réseaux de conservation et de relations réglementaires de longue date. Les grandes banques et les gestionnaires d'actifs contrôlent également bon nombre des produits qui ont le plus rapidement évolué du pilote à la production, notamment dans les fonds monétaires tokenisés et les structures liées aux bons du Trésor. MONY et JLTXX de J.P. Morgan Asset Management, ainsi que la solution de fonds monétaire de Goldman Sachs et BNY, montrent comment les acteurs établis utilisent la tokenisation pour étendre des produits de liquidité familiers vers des canaux numériques plutôt que de remplacer entièrement les modèles commerciaux existants. Cette force des acteurs établis est importante car le marché des titres tokenisés exige encore des fonctions d'émission, de conservation et de conformité fiables que de nombreuses nouvelles entreprises commencent seulement à développer. Pour cette raison, les banques continuent de contrôler le volume d'émission même si la pile technologique devient plus ouverte.

Les plateformes de tokenisation crypto-natives et spécialisées sont la cohorte d'émetteurs à la croissance la plus rapide, avec un CAGR prévu de 45,83 % jusqu'en 2031. Leur rôle croît car elles avancent plus rapidement sur la conception des produits, l'intégration des portefeuilles, l'automatisation des transferts et le soutien aux fonctionnalités des investisseurs en chaîne que la plupart des institutions établies. Le partenariat d'Ondo Finance avec Broadridge en avril 2026 en est un bon exemple, car il a ajouté le vote par procuration et l'accès aux documents de gouvernance pour les détenteurs de plus de 250 actions tokenisées et ETF, contribuant à combler un écart entre les enveloppes tokenisées et les droits traditionnels des investisseurs. Ces plateformes opèrent encore aux côtés des institutions financières établies plutôt que de les supplanter. Elles reconfigurent néanmoins la couche de services qui soutient l'émission, le transfert et l'administration des investisseurs sur le marché des titres tokenisés. Les émetteurs du secteur public et les entreprises restent des contributeurs plus modestes car la complexité de la propriété légale et les coûts de mise en conformité favorisent encore les canaux d'émission spécialisés ou dirigés par des banques.

Analyse Géographique

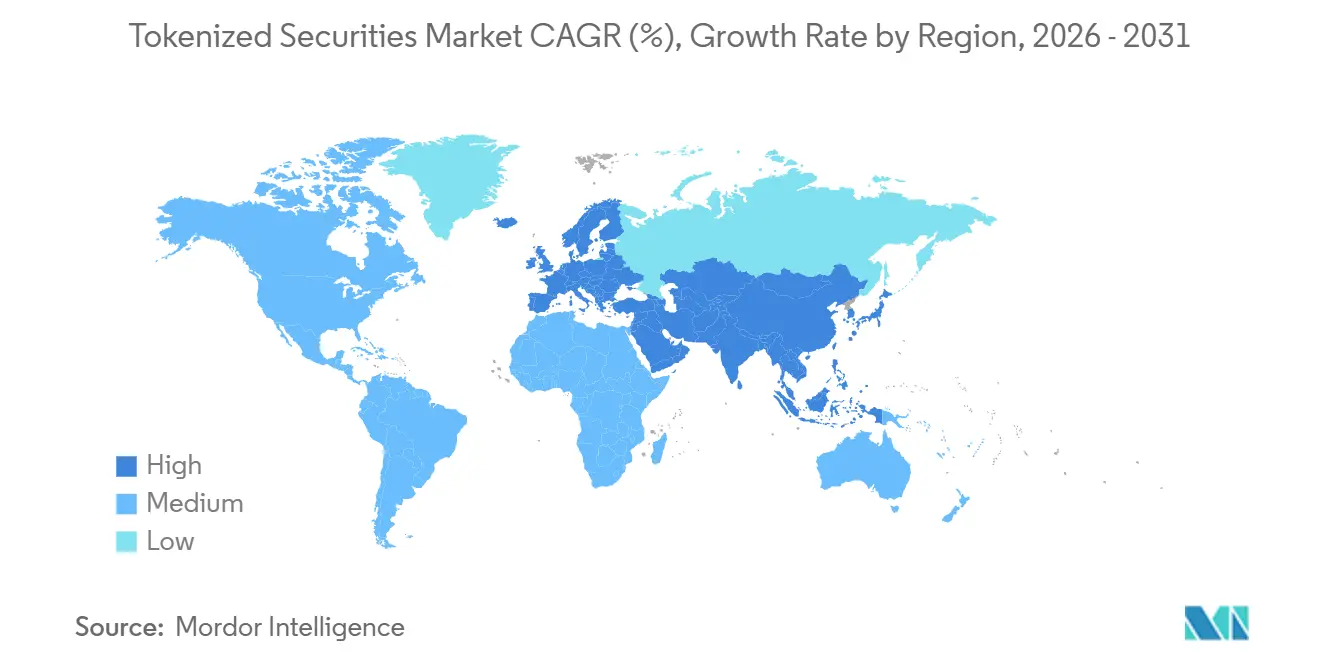

L'Amérique du Nord a capté 67,34 % de la part du marché des titres tokenisés en 2025, ce qui en fait le centre régional d'activité incontesté. La région bénéficie de la profondeur de l'infrastructure du marché américain, de la concentration des principaux gestionnaires d'actifs et des utilitaires de marché, ainsi que d'une série d'approbations réglementaires qui soutiennent désormais l'émission, la négociation et le règlement de manière plus cohérente. DTCC a reçu l'autorisation pour son service de tokenisation en décembre 2025 et a confirmé des jalons de trading en pilote en production et de lancement commercial en 2026, ce qui donnera à l'Amérique du Nord une solide base opérationnelle institutionnelle. La publication interprétative de la SEC et de la CFTC et l'approbation de Nasdaq en mars 2026 ont apporté une clarté juridique et au niveau des bourses, renforçant encore davantage la position de précurseur de la région. Cette combinaison signifie que le marché des titres tokenisés en Amérique du Nord passe déjà des activités pilotes à une mise en œuvre de qualité production.

L'Europe est le segment régional à la croissance la plus rapide, et la taille du marché des titres tokenisés dans cette géographie devrait se développer à un CAGR de 44,25 % jusqu'en 2031. La croissance est soutenue par un programme politique plus actif autour de la tokenisation des marchés de gros, de la tokenisation des fonds et de l'infrastructure des actifs numériques. Au Royaume-Uni, la FCA a publié PS26/7 en mai 2026 et a défini le modèle Blueprint comme le cadre opérationnel pour les fonds autorisés tokenisés, offrant aux entreprises une voie plus claire vers le lancement et la supervision. La Banque d'Angleterre et la FCA ont également exposé une vision commune pour la tokenisation sur les marchés de gros en mai 2026, ce qui soutient des changements à plus long terme dans l'infrastructure de règlement et de paiements. L'Europe fait encore face à des frictions en matière de classification et d'interopérabilité, mais l'orientation politique rend la région plus attractive pour le marché des titres tokenisés.

L'Asie-Pacifique représente une part plus modeste aujourd'hui, mais elle reste l'une des régions les plus importantes pour l'expansion future du marché des titres tokenisés. Singapour a fixé un niveau élevé de conformité avec son guide de tokenisation révisé et la clarification de 2025 du régime d'agrément pour les prestataires de services de jetons numériques, en faisant un marché de référence pour l'émission et la prestation de services de qualité institutionnelle. Au Japon, SBI Holdings a annoncé sa première série d'obligations en jetons de sécurité destinées aux investisseurs individuels en février 2026, indiquant que les produits de jetons de sécurité destinés aux particuliers commencent également à se développer sous des structures locales réglementées. Le Moyen-Orient émerge également à travers des structures de distribution liées à l'ADGM telles que le cadre bStocks prévu de Binance. Dans le même temps, l'Amérique du Sud reste à un stade exploratoire plus précoce sur le marché des titres tokenisés.

Paysage Concurrentiel

Le marché des titres tokenisés reste modérément fragmenté, avec une échelle répartie entre les gestionnaires d'actifs, les banques, les utilitaires d'infrastructure et les plateformes de tokenisation spécialisées plutôt que concentrée en un seul point de contrôle. Les institutions établies disposent d'un avantage en termes d'actifs sous gestion, de distribution réglementée et de confiance dans le bilan, tandis que les entreprises nativement numériques avancent plus rapidement sur les fonctionnalités en chaîne, l'accès aux portefeuilles et la conception des flux de travail des investisseurs. Le service de tokenisation de DTCC est l'un des exemples les plus clairs de stratégie d'acteur établi car il étend un rôle post-négociation d'importance systémique vers l'infrastructure des actifs numériques avec le soutien de plus de 50 participants du marché. L'approbation du carnet d'ordres unifié de Nasdaq en est un autre exemple, intégrant les titres tokenisés dans les opérations boursières principales plutôt que de les traiter comme un silo de marché distinct. Cette configuration concurrentielle signifie que le marché des titres tokenisés se construit à travers le chevauchement entre le pouvoir de marché hérité et les nouvelles capacités des plateformes.

La concurrence est également définie par la stratégie produit. J.P. Morgan Asset Management a élargi son offre de MONY à JLTXX entre fin 2025 et 2026, ce qui témoigne d'une démarche délibérée visant à constituer une suite de liquidité tokenisée plus large couvrant les structures de placement privé et de fonds enregistrés. Goldman Sachs et BNY ont choisi une voie différente en construisant une infrastructure de fonds monétaire tokenisé autour des registres de propriété numérique et de l'utilisation comme garantie, liant ainsi la tokenisation plus étroitement aux flux de travail de trésorerie et post-négociation. Le partenariat d'Ondo Finance avec Broadridge ajoute une autre couche de concurrence en se concentrant sur les droits des investisseurs, le vote par procuration et les communications, qui sont essentiels à une adoption plus large des titres publics. Ces mouvements montrent que le marché des titres tokenisés n'est pas façonné par un seul modèle gagnant, mais par de multiples tentatives de contrôler les liens entre l'émission, la conservation, l'administration et la négociation.

Des opportunités d'espaces blancs subsistent, notamment dans la tenue de marché secondaire en dehors des bons du Trésor tokenisés, les services de conformité transfrontaliers et l'infrastructure soutenant la tokenisation des actions non américaines avec des droits juridiques solides. Les entreprises capables de simplifier la vérification de la propriété, de traiter les restrictions de transfert et de soutenir la prestation de services multi-juridictionnels devraient avoir de la marge pour croître à mesure que le marché des titres tokenisés s'élargit. Dans le même temps, l'avantage d'échelle des acteurs établis devrait persister, car les grandes institutions adoptent de plus en plus la tokenisation via leurs franchises clients et d'infrastructure existantes. Cet équilibre devrait maintenir une concurrence active sans produire une consolidation extrême à court terme.

Leaders du Secteur des Titres Tokenisés

Securitize

Ondo Finance

Broadridge Financial Solutions, Inc.

DTCC

Tokeny Solutions SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : DTCC a annoncé des plans pour faciliter les premiers échanges limités en production d'actifs tokenisés en juillet 2026 et un lancement commercial complet du service en octobre 2026, avec plus de 50 entreprises, dont BlackRock, Circle, Anchorage Digital et Fireblocks, rejoignant le groupe de travail du secteur

- Mai 2026 : J.P. Morgan Asset Management a lancé son deuxième fonds monétaire tokenisé (JLTXX) sur Ethereum, un fonds enregistré investissant dans des bons du Trésor américain et des pensions au jour le jour, accessible aux côtés de MONY via la plateforme Morgan Money, élargissant la suite de liquidité tokenisée de JPMorgan couvrant les structures de placement privé et de fonds enregistrés

- Avril 2026 : Ondo Finance a annoncé un partenariat avec Broadridge Financial Solutions, permettant aux détenteurs de plus de 250 actions tokenisées et ETF de participer au vote par procuration et d'accéder aux dépôts réglementaires et aux communications de gouvernance via l'infrastructure de communication aux investisseurs de Broadridge, première capacité de ce type pour des titres publics tokenisés par des tiers.

- Mars 2026 : La SEC a approuvé la proposition de Nasdaq de négocier des actions tokenisées et traditionnelles sur des carnets d'ordres unifiés dans le cadre du projet pilote DTC, couvrant les composantes du Russell 1000, les principaux ETF et les bons du Trésor américain, avec une priorité d'exécution identique pour les deux formes d'actions.

Périmètre du Rapport Mondial sur le Marché des Titres Tokenisés

| Titres de Capital Tokenisés |

| Titres de Dette / Titres à Revenu Fixe Tokenisés |

| Parts de Fonds Tokenisés / Organismes de Placement Collectif |

| Autres Titres Tokenisés |

| Investisseurs Institutionnels |

| Investisseurs Particuliers |

| Titres Tokenisés Natifs |

| Non Natif / Représenté / Encapsulé |

| Structures Hybrides |

| Institutions Financières Traditionnelles |

| Plateformes de Tokenisation Crypto-Natives / Spécialisées |

| Institutions du Secteur Public et de Développement |

| Émetteurs d'Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Classe d'Actifs | Titres de Capital Tokenisés | |

| Titres de Dette / Titres à Revenu Fixe Tokenisés | ||

| Parts de Fonds Tokenisés / Organismes de Placement Collectif | ||

| Autres Titres Tokenisés | ||

| Par Type d'Investisseur | Investisseurs Institutionnels | |

| Investisseurs Particuliers | ||

| Par Tokenisation | Titres Tokenisés Natifs | |

| Non Natif / Représenté / Encapsulé | ||

| Structures Hybrides | ||

| Par Type d'Émetteur | Institutions Financières Traditionnelles | |

| Plateformes de Tokenisation Crypto-Natives / Spécialisées | ||

| Institutions du Secteur Public et de Développement | ||

| Émetteurs d'Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée des titres tokenisés d'ici 2031 ?

Le marché des titres tokenisés devrait atteindre 184,27 milliards USD d'ici 2031 contre 35,82 milliards USD en 2026, avec un CAGR de 38,8 % sur la période 2026-2031.

Quelle classe d'actifs mène actuellement l'adoption mondiale ?

La dette et les titres à revenu fixe ont dominé avec une part de 61,36 % en 2025, principalement parce que les bons du Trésor et les instruments du marché monétaire sont plus faciles à réglementer, à valoriser et à utiliser comme garanties.

Quel groupe d'investisseurs connaît la croissance la plus rapide ?

Les investisseurs particuliers devraient se développer à un CAGR de 48,72 % jusqu'en 2031, même si les investisseurs institutionnels détenaient encore 91,48 % du marché en 2025.

Pourquoi l'Amérique du Nord est-elle en avance dans l'adoption des titres tokenisés ?

L'Amérique du Nord détenait une part de 67,34 % en 2025 en raison de la profondeur de l'infrastructure des marchés de capitaux américains, de l'avancement du projet pilote DTCC et d'un traitement plus clair des titres numériques par la SEC et la CFTC.

Quel est le principal risque freinant une adoption plus large ?

Les principales contraintes sont la fragmentation réglementaire entre les juridictions, l'incertitude juridique concernant les droits de propriété dans certaines structures et la faible liquidité en dehors de quelques produits phares.

Quelle structure se développe le plus rapidement ?

Les titres tokenisés natifs devraient croître à un CAGR de 43,67 % jusqu'en 2031, bien que les formats encapsulés et représentés aient encore dominé avec une part de 55,07 % en 2026.

Dernière mise à jour de la page le: