Taille et part du marché des tissus humains bioprintés en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus humains bioprintés en 3D par Mordor Intelligence

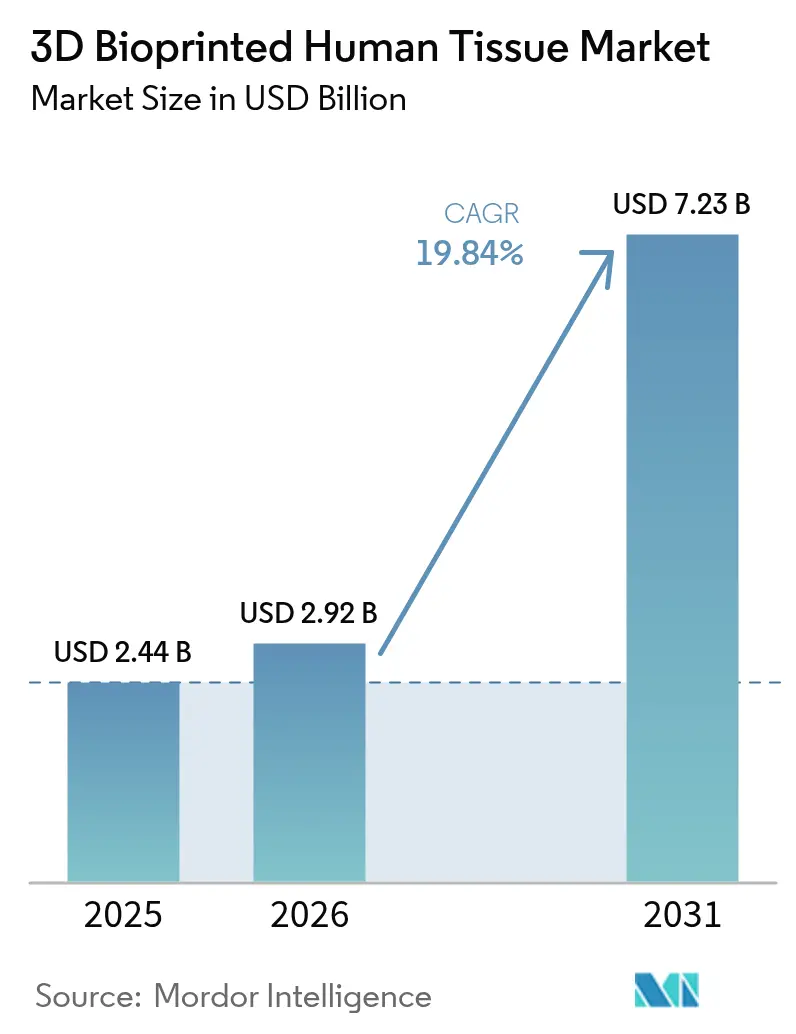

La taille du marché des tissus humains bioprintés en 3D était évaluée à 2,44 milliards USD en 2025 et devrait croître de 2,92 milliards USD en 2026 pour atteindre 7,23 milliards USD d'ici 2031, à un CAGR de 19,84 % durant la période de prévision (2026-2031). La trajectoire de croissance actuelle découle de cadres réglementaires plus clairs, d'avancées rapides dans les bio-encres à base de cellules souches et d'un financement par capital-risque record qui fait progresser les concepts de laboratoire vers une pratique clinique courante. En décembre 2024, la FDA américaine a homologué le 3DMatrix de PrintBio, le premier filet chirurgical résorbable fabriqué entièrement par fabrication additive, validant ainsi la confiance réglementaire dans les dispositifs médicaux bioprintés. L'Europe emboîte le pas ; un cadre affiné relatif aux médicaments de thérapie innovante (MTI) de l'Agence européenne des médicaments précise les voies de classification pour les constructions chargées de cellules, réduisant l'ambiguïté réglementaire pour les développeurs commerciaux. Les grands groupes pharmaceutiques accélèrent l'adoption de modèles de tissus imprimés pour réduire les taux d'échec en phase avancée, tandis que les systèmes hospitaliers considèrent les implants spécifiques aux patients comme une réponse à long terme aux pénuries de greffons. Collectivement, ces facteurs ont fait évoluer le discours de la preuve de concept vers une fabrication évolutive, ouvrant d'importantes opportunités d'espace blanc pour les fournisseurs de plateformes capables de combiner matériel d'impression, bio-encres qualifiées et documentation réglementaire en un seul package.

Points clés du rapport

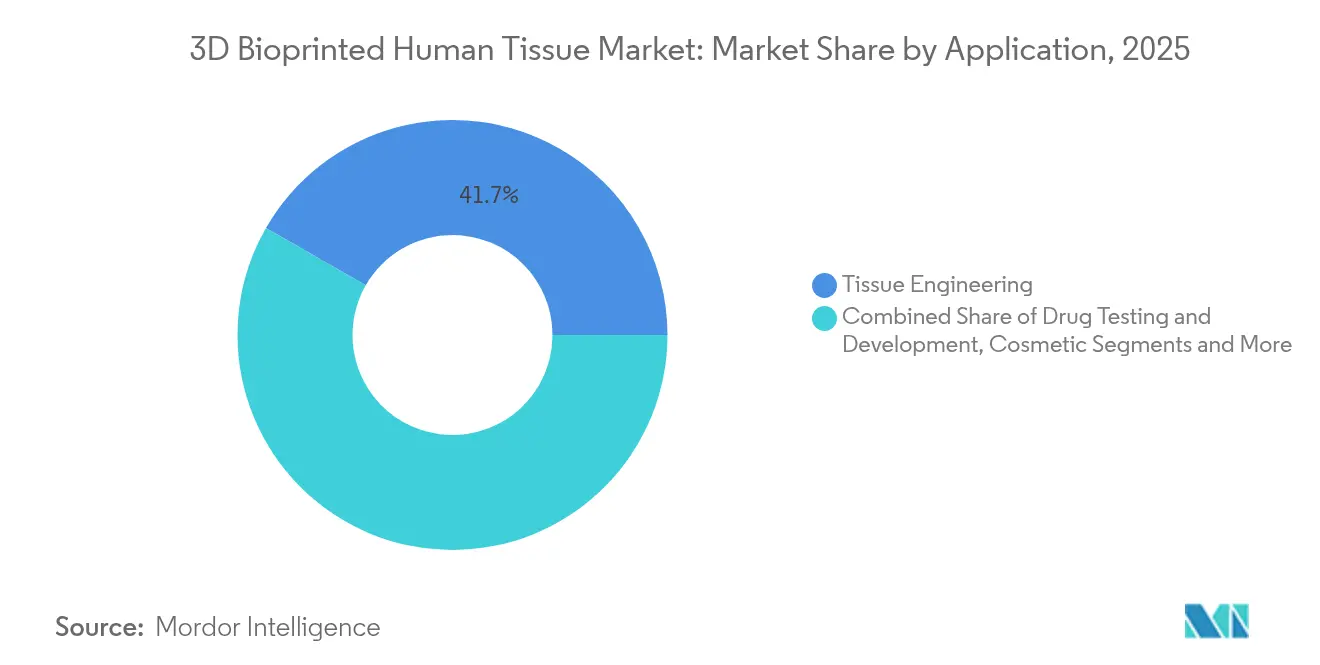

- Par application, l'ingénierie tissulaire a dominé avec 41,72 % des revenus en 2025, tandis que les tests et le développement de médicaments devraient se développer à un CAGR de 27,85 % jusqu'en 2031.

- Par technologie, les systèmes d'extrusion détenaient la première part de 37,54 % en 2025 ; les systèmes hybrides/4D enregistrent le CAGR le plus rapide de 30,15 % jusqu'en 2031.

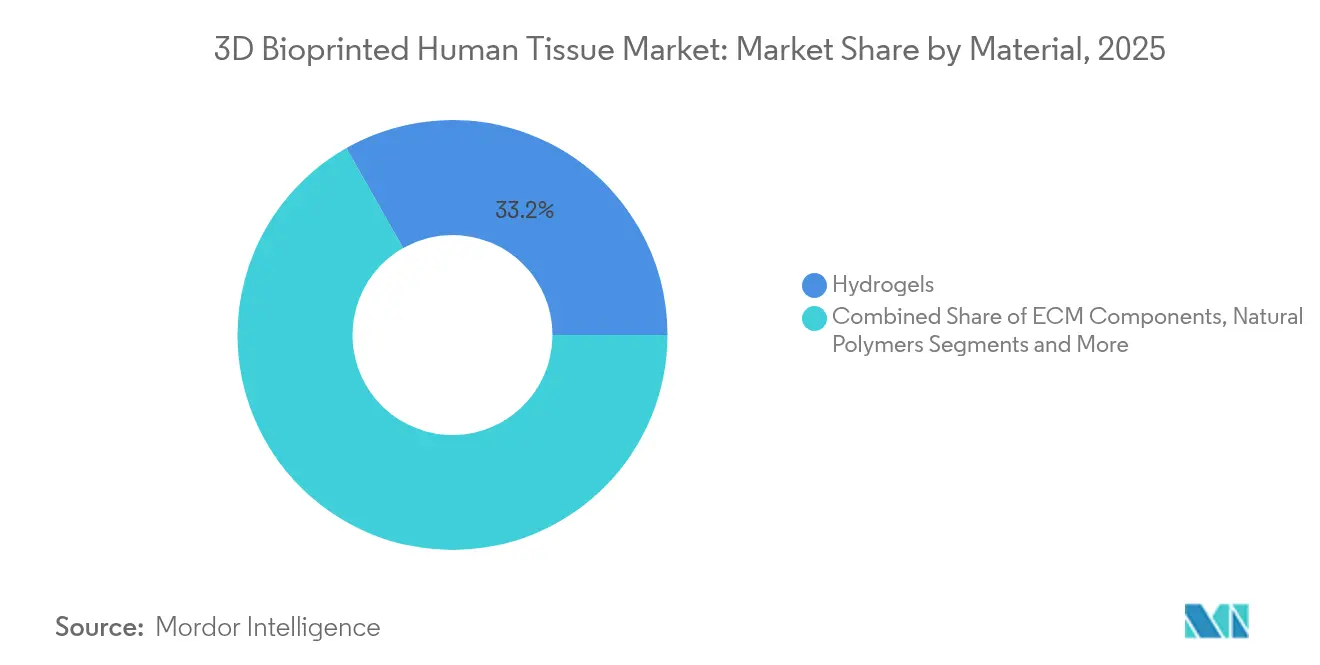

- Par matériau, les hydrogels représentaient 33,22 % de la part du marché des tissus humains bioprintés en 3D en 2025, tandis que les bio-encres à cellules vivantes progressaient à un CAGR de 26,1 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 46,15 % de la taille du marché des tissus humains bioprintés en 3D en 2025 et progressent à un CAGR de 24,9 %.

- Par région, l'Amérique du Nord a maintenu une part de 48,55 % en 2025 ; l'Asie-Pacifique affiche le CAGR le plus rapide de 22,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tissus humains bioprintés en 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de solutions de médecine régénérative | +4.20% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Investissement croissant dans la R&D en biopimpression | +3.80% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies de cellules souches et de biomatériaux | +3.10% | États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Collaborations stratégiques et partenariats industriels | +2.70% | Pôles pharmaceutiques mondiaux | Court terme (≤ 2 ans) |

| Financement public et initiatives de subventions | +2.40% | Amérique du Nord, Europe, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques et des traumatismes | +2.90% | Marchés à revenus élevés vieillissants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de médecine régénérative

Les pénuries d'organes laissent désormais plus de 100 000 patients sur les listes d'attente de transplantation aux États-Unis, incitant les régulateurs à soutenir la recherche translationnelle capable de créer des substituts tissulaires fonctionnels.[1]Académies nationales des sciences, "Rapport sur la pénurie d'organes et les solutions de biopression," nationalacademies.org L'homologation par la FDA en décembre 2024 de Symvess, un vaisseau d'ingénierie tissulaire acellulaire pour les traumatismes vasculaires, a souligné ce virage vers les greffons imprimés. L'hôpital universitaire de Kyoto a ensuite rapporté une amélioration sensorielle de 100 % 48 semaines après l'implantation d'un conduit nerveux Bio 3D autologue, marquant le premier essai humain d'un greffon de nerf périphérique entièrement imprimé. La vascularisation reste le principal obstacle biologique ; la méthode d'impression FRESH de l'Université Carnegie Mellon permet désormais de construire des structures perfusables à l'échelle des organes, améliorant considérablement la diffusion des nutriments et la survie cellulaire. À mesure que la clarté réglementaire augmente et que les succès cliniques s'accumulent, la médecine régénérative restera le catalyseur de croissance le plus puissant au cours de la prochaine décennie.

Investissement croissant dans la recherche et le développement en biopression

Les tours de financement de série B et de série C dépassent régulièrement 50 millions USD, menés par Aspect Biosystems, qui a annoncé 165 millions CAD (120 millions USD) pour les thérapeutiques à base de tissus imprimés en janvier 2025. Nuclera a levé 75 millions USD en octobre 2024 pour son bioprinteur de protéines de bureau, reflétant une tendance plus large à réduire les plateformes d'impression à la taille d'un plan de travail tout en maintenant les capacités BPF. Les alliances pharmaceutiques apportent des capitaux non dilutifs ; la collaboration pluriannuelle de CN Bio sur les organes-sur-puce avec Pharmaron devrait intégrer des modèles de foie, de poumon et d'intestin imprimés dans les flux de travail de découverte mondiaux. L'intensité capitalistique n'est donc plus une barrière prohibitive pour les innovateurs agiles, mais l'accès aux fonds de montée en puissance détermine désormais le positionnement concurrentiel.

Avancées dans les technologies de cellules souches et de biomatériaux

Le procédé TRACE de l'Université Stony Brook a démontré l'écriture directe d'éléments collagéniques avec une architecture physiologique, fusionnant l'intégrité mécanique et la biofonctionnalité en une seule passe. Parallèlement, des partenariats entre FluidForm et Merck ont montré une viabilité plus élevée pour les cardiomyocytes dérivés de cellules souches pluripotentes induites, signalant une avancée vers des patchs de myocarde fonctionnels. Du côté des matériaux, UPM Biomedicals a introduit FibGel, un hydrogel de nanocellulose dérivé du bouleau qui répond aux exigences réglementaires en matière d'approvisionnement renouvelable sans sacrifier la fidélité d'impression. Ces percées convergentes réduisent le coût par construction tout en élargissant la palette d'encres bioactives.

Collaborations stratégiques et partenariats industriels croissants

La bio-encre rhCollagène de CollPlant est combinée aux imprimantes polymères de Stratasys pour développer des implants mammaires résorbables visant un marché de reconstruction de 3 milliards USD, illustrant comment le développement conjoint raccourcit le délai de mise en clinique. Organovo a monétisé des actifs hépatiques non essentiels via une vente de propriété intellectuelle de 10 millions USD à Eli Lilly en février 2025, utilisant les entrées de trésorerie pour accélérer les programmes rénaux à haute marge. À mesure que les exigences réglementaires se renforcent, les spécialistes de la biopression recherchent de plus en plus des accords de partage des revenus avec des groupes pharmaceutiques capables de financer des essais pivots et de naviguer dans la distribution mondiale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -2.80% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire et éthique | -2.10% | Variable selon la juridiction | Long terme (≥ 4 ans) |

| Lacunes dans la montée en puissance de la fabrication et la standardisation | -1.90% | Applications commerciales dans le monde entier | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée | -1.60% | Grave en APAC et dans les régions émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des plateformes de biopression

Les imprimantes de qualité industrielle coûtent entre 500 000 et 2 millions USD, tandis que les salles blanches conformes aux BPF ajoutent des frais généraux de plusieurs millions de dollars, limitant l'entrée des petits instituts. Les bio-encres propriétaires coûtent souvent 10 à 50 fois le prix des milieux standard, et la pénurie de scientifiques expérimentés en ingénierie tissulaire gonfle les budgets de main-d'œuvre. Les organisations de développement et de fabrication sous contrat (CDMO) émergent pour répartir les dépenses d'investissement entre plusieurs clients, illustrées par le modèle de paiement à l'impression de Biological Lattice Industries lancé après un tour de table d'amorçage de 1,8 million USD. Même ainsi, les investisseurs restent prudents jusqu'à ce que les modèles d'équipement en tant que service atteignent des taux d'utilisation significatifs.

Incertitude réglementaire et éthique entourant les tissus bioprintés

La réglementation MTI de l'UE classe les constructions selon leur contenu cellulaire, leur échafaudage et leur utilisation prévue, obligeant les développeurs à préparer plusieurs dossiers avant la désignation finale du produit.[2]Agence européenne des médicaments, "Médicaments de thérapie innovante : cadre mis à jour," ema.europa.eu Aux États-Unis, le projet de directive de la FDA décrit des tests basés sur les performances pour les implants imprimés, mais n'a pas encore proposé de validation standardisée pour les tissus vivants, prolongeant les délais pour les produits complexes.[3]Administration américaine des aliments et des médicaments, "La FDA homologue le filet chirurgical résorbable 3DMatrix de PrintBio," fda.gov Les débats éthiques sur les cellules souches spécifiques aux patients ajoutent des cycles d'examen dans certaines juridictions, notamment lorsque l'édition génétique pourrait être impliquée. L'absence de normes mondiales harmonisées prolonge donc les essais transfrontaliers et augmente les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les tests de médicaments redéfinissent les priorités commerciales

Les tests et le développement de médicaments ont enregistré un CAGR de 27,85 % jusqu'en 2031, érodant la domination historique de l'ingénierie tissulaire qui représente toujours le plus grand pool de revenus absolus. Les utilisateurs pharmaceutiques citent de plus en plus les modèles de foie et d'intestin bioprintés comme essentiels pour réduire l'attrition dans les essais en phase avancée, un changement renforcé par la pression réglementaire visant à réduire les études animales. Le modèle de poumon artificiel de POSTECH illustre comment les constructions imprimées reproduisent les états pathologiques plus fidèlement que les cultures cellulaires bidimensionnelles, accélérant la recherche antivirale. Les applications de chirurgie cosmétique et reconstructive ont pris de l'élan une fois que CollPlant a réussi à imprimer des implants mammaires de 200 cc, faisant passer les indications esthétiques du concept à la validation préclinique. Les applications de sécurité alimentaire et de protéines cultivées restent modestes mais très médiatisées suite à la première consultation préalable à la mise sur le marché de la FDA sur les aliments à base de cellules en juillet 2025.

L'adoption croissante en pharmacologie a reconfiguré les feuilles de route des fournisseurs : de nombreux fournisseurs de plateformes regroupent désormais le matériel d'impression avec des bio-encres hépatiques, cardiaques et rénales validées pour cibler les ORC et les centres d'innovation pharmaceutique. Ces utilisateurs finaux exigent des réseaux multi-tissus permettant des tests parallèles de toxicité, de métabolisme et d'efficacité sur plusieurs systèmes organiques. Pendant ce temps, l'orthopédie régénérative continue de sécuriser des subventions publiques alors que les gouvernements recherchent des greffons de cartilage et d'os imprimés qui réduisent la morbidité du site donneur. Collectivement, la diversification des applications soutient une large base de revenus, bien que l'expansion des marges à court terme soit concentrée dans les services de tests de médicaments sous contrat.

Par technologie : les systèmes hybrides défient la domination de l'extrusion

Les imprimantes à extrusion ont encore généré 37,54 % des revenus de 2025 en raison de leur fiabilité éprouvée, de leur large compatibilité avec les matériaux et de leur coût de possession favorable. Néanmoins, les configurations hybrides et 4D progressent de 30,15 % par an car elles combinent l'extrusion avec le durcissement par lumière ou le positionnement acoustique pour déposer plusieurs bio-encres avec une précision à l'échelle microscopique. L'Université Stanford a utilisé des réseaux vasculaires générés par algorithme pour accélérer les temps d'impression de 200 fois, illustrant pourquoi les plateformes hybrides excellent dans les tissus perfusables. Les modalités à jet d'encre restent pertinentes dans le criblage à haut débit, tandis que les systèmes assistés par laser dominent les applications nécessitant une résolution inférieure à 20 µm, comme le stroma cornéen.

Les technologies d'impression in vivo, telles que le dépôt guidé par ultrasons du Caltech, mettent en évidence un avenir où le matériau thérapeutique est formé directement à l'intérieur des patients, contournant la maturation du greffon ex vivo. Les fabricants d'équipements d'impression intègrent désormais une imagerie en boucle fermée et une rétroaction pilotée par l'IA pour corriger le dépôt en temps réel, améliorant la fidélité des constructions et réduisant les échecs de lots. À mesure que les ensembles de données de validation s'accumulent, les analystes du secteur s'attendent à ce que les imprimantes hybrides dépassent l'extrusion pour les tissus thérapeutiques à haute valeur avant 2030, bien que l'extrusion conserve un avantage dans les échafaudages peu complexes et les marchés éducatifs.

Par matériau : les cellules vivantes réduisent l'écart avec les hydrogels

Les hydrogels ont conservé une part de revenus de 33,22 % en 2025, soutenus par une familiarité réglementaire approfondie et une fabrication évolutive. Des innovations telles que le FibGel nanocellulosique d'UPM montrent l'adaptabilité de la catégorie, offrant des matières premières renouvelables et une résistance mécanique modulable. Le segment des cellules vivantes, cependant, se développe de 26,1 % par an à mesure que la viabilité des cellules souches dépasse 90 % après impression, rendant les constructions fonctionnelles réalisables pour l'implantation clinique. Les bio-encres à base de matrice extracellulaire fournissent des signaux biochimiques qui améliorent la maturation cellulaire et gagnent du terrain dans les modèles cardiaques et hépatiques.

Les matériaux vivants programmables intègrent désormais des cellules génétiquement modifiées qui répondent à des déclencheurs biochimiques ou optiques, ajoutant une fonction thérapeutique au-delà de la réparation structurelle. Les polymères synthétiques restent indispensables pour les implants orthopédiques porteurs, tandis que les polymères naturels tels que l'alginate dominent les applications d'extrusion à basse température. Les bio-encres avancées mélangent de plus en plus plusieurs classes de matériaux pour équilibrer l'intégrité mécanique, la biodégradabilité et la compatibilité cellulaire. Les fournisseurs capables de certifier la provenance des matériaux et les niveaux d'endotoxines obtiennent le statut de fournisseur préféré auprès des installations BPF.

Par utilisateur final : les entreprises pharmaceutiques ancrent la demande

Les entreprises pharmaceutiques et biotechnologiques représentaient 46,15 % des revenus de 2025 et continuent d'afficher un CAGR de 24,9 %. Leurs critères d'achat mettent l'accent sur les panneaux multi-organes validés, le débit et la documentation réglementaire alignée sur les directives de sécurité ICH. Les instituts académiques, autrefois les principaux clients, se concentrent désormais sur l'innovation en phase précoce plutôt que sur les achats en volume, bien qu'ils influencent encore les percées en science des matériaux. Les hôpitaux restent un segment modeste mais stratégique à mesure que les implants imprimés obtiennent davantage d'homologations de dispositifs ; les premiers adoptants sont de grands centres d'enseignement dotés d'unités de recherche clinique internes.

Les organisations de recherche sous contrat intègrent des modèles bioprintés dans les flux de travail de toxicologie et d'ADME, créant une demande récurrente de consommables. Les fournisseurs d'équipements proposent de plus en plus des contrats de service qui regroupent la location d'imprimantes, les abonnements aux réactifs et le soutien à la conformité réglementaire. L'écosystème résultant brouille les frontières traditionnelles fournisseur-client, plusieurs entreprises pharmaceutiques investissant directement dans des start-ups d'impression pour sécuriser l'approvisionnement en tissus sur mesure pour les candidats en développement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 48,55 % des revenus mondiaux en 2025, soutenue par la position proactive de la FDA sur les dispositifs imprimés et un écosystème de capital-risque qui finance régulièrement des tours à neuf chiffres. Les centres académiques de Stanford, Carnegie Mellon et de l'Université de Pittsburgh ancrent la production de propriété intellectuelle, tandis que des entreprises telles que Redwire exploitent la biopression en microgravité sur la Station spatiale internationale pour résoudre les défis de vascularisation dans la fabrication d'organes. Les subventions fédérales des Instituts nationaux de la santé complètent le capital-risque privé, assurant un mix de financement équilibré même si les coûts opérationnels et les pénuries de talents persistent.

L'Europe se classe deuxième en valeur grâce à une voie MTI harmonisée et à de généreux appels à financement Horizon Europe. L'héritage de la machine-outil allemande accélère l'adoption dans l'impression biomédicale industrielle, tandis que le régime réglementaire post-Brexit du Royaume-Uni maintient l'alignement avec les normes de qualité de l'Agence européenne des médicaments pour préserver l'accès au marché. Les nations scandinaves défendent les encres bio-sourcées durables, reflétant les ambitions plus larges du Pacte vert européen qui favorisent les solutions d'économie circulaire dans la fabrication médicale.

L'Asie-Pacifique affiche le CAGR le plus rapide de 22,4 % jusqu'en 2031, propulsée par les incitations du Plan quinquennal chinois pour la biofabrication et la délivrance rapide de licences aux laboratoires d'impression hospitaliers. La population vieillissante du Japon stimule la demande de greffons de cartilage et vasculaires, tirant parti de l'excellence locale en science des matériaux. La Corée du Sud applique la précision de l'électronique grand public aux bioprinteurs de bureau, tandis que l'Inde se développe comme un pôle d'externalisation pour les tests précliniques à faible coût. Les défis régionaux comprennent une application inégale de la propriété intellectuelle et des directives éthiques variables, mais des clusters de fabrication localisés émergent autour de Shanghai, Yokohama et Bengaluru.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. BICO maintient un large portefeuille couvrant les imprimantes, les bio-encres et l'automatisation, avec un chiffre d'affaires de 2,2 milliards SEK en 2025. Stratasys étend son expertise en polymères aux implants médicaux via les encres rhCollagène de CollPlant, illustrant comment les leaders traditionnels de la fabrication additive s'associent pour acquérir un savoir-faire biologique. L'acquisition par Enovis de LimaCorporate pour 800 millions EUR ajoute l'orthopédie en titane imprimée en 3D, signalant une intégration verticale parmi les grands acteurs du secteur des dispositifs.

Les start-ups se différencient par la spécialisation de leur plateforme : Aspect Biosystems se concentre exclusivement sur les tissus pancréatiques et hépatiques imprimés, tandis que Biological Lattice Industries se positionne sur l'accessibilité grâce à des imprimantes modulaires dont le prix est inférieur à 100 000 USD. Des entreprises pharmaceutiques telles qu'Eli Lilly acquièrent des blocs de propriété intellectuelle — le modèle hépatique FXR d'Organovo — sécurisant des modèles de maladies exclusifs et renforçant la dépendance aux fournisseurs. L'avantage concurrentiel se déplace de plus en plus de la vitesse d'impression brute vers les ensembles de données cliniques validés et les dossiers réglementaires.

Les alliances stratégiques servent de multiplicateurs de force. Le partenariat de CN Bio avec Pharmaron intègre des modèles d'organes-sur-puce imprimés dans les pipelines de découverte mondiaux, créant un fort tirage de réactifs à volume élevé. CollPlant et Stratasys co-développent des implants, partageant le risque de développement tout en accédant aux réseaux de distribution de l'autre. Dans l'ensemble, les acteurs du secteur qui combinent une propriété intellectuelle solide, une fabrication BPF évolutive et des collaborations multidomaines bénéficient de valorisations premium.

Leaders du secteur des tissus humains bioprintés en 3D

Organovo

Stratasys Ltd.

Prellis Biologics

Materialise NV

Oceanz 3D printing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des chercheurs de Stanford ont généré des réseaux vasculaires 200 fois plus rapidement que les itérations précédentes, permettant la fabrication rapide de constructions à l'échelle des organes.

- Juin 2025 : L'Université Stony Brook a dévoilé le procédé TRACE pour l'impression directe de collagène avec une architecture de type natif.

- Mai 2025 : Le Caltech a démontré l'impression 3D in vivo guidée par ultrasons pour l'administration localisée de médicaments et de cellules.

- Avril 2025 : CN Bio a signé une collaboration à long terme sur les organes-sur-puce avec Pharmaron pour intégrer les tissus imprimés dans les flux de travail mondiaux de découverte de médicaments.

- Février 2025 : Enovis a finalisé l'acquisition de LimaCorporate pour 800 millions EUR afin d'élargir son portefeuille orthopédique imprimé en 3D.

Portée du rapport mondial sur le marché des tissus humains bioprintés en 3D

Le tissu humain bioprointé en 3D désigne un tissu fabriqué par biopression 3D. Un bioprinteur 3D utilise une méthode de biopression 3D couche par couche, déposant des bio-encres ou des biomatériaux pour créer des tissus ou des structures 3D utilisés en médecine ou en ingénierie tissulaire. Cette technologie est appliquée à la médecine régénérative pour répondre au besoin de tissus et d'organes imprimés en 3D pour la transplantation.

Le marché des tissus humains bioprintés en 3D est segmenté par application (ingénierie tissulaire, chirurgie cosmétique, tests et développement de médicaments, tests alimentaires et autres types d'applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur en millions USD pour les segments ci-dessus.

| Ingénierie tissulaire |

| Tests et développement de médicaments |

| Chirurgie cosmétique et reconstructive |

| Sécurité alimentaire et nouveaux aliments |

| Autres applications |

| À base d'extrusion |

| À jet d'encre |

| Assistée par laser |

| Microfluidique et acoustique |

| Lévitation magnétique |

| Hybride / 4D |

| Cellules vivantes |

| Hydrogels |

| Composants de la matrice extracellulaire |

| Polymères synthétiques |

| Polymères naturels |

| Autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Hôpitaux et centres chirurgicaux |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Ingénierie tissulaire | |

| Tests et développement de médicaments | ||

| Chirurgie cosmétique et reconstructive | ||

| Sécurité alimentaire et nouveaux aliments | ||

| Autres applications | ||

| Par technologie | À base d'extrusion | |

| À jet d'encre | ||

| Assistée par laser | ||

| Microfluidique et acoustique | ||

| Lévitation magnétique | ||

| Hybride / 4D | ||

| Par matériau | Cellules vivantes | |

| Hydrogels | ||

| Composants de la matrice extracellulaire | ||

| Polymères synthétiques | ||

| Polymères naturels | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Hôpitaux et centres chirurgicaux | ||

| Organisations de recherche sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la biopression 3D ?

Le marché de la biopression 3D est évalué à 2,92 milliards USD en 2026 et devrait atteindre 7,23 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les applications de tests et de développement de médicaments se développent à un CAGR de 27,85 %, dépassant tous les autres cas d'utilisation à mesure que les entreprises pharmaceutiques se tournent vers des modèles de tissus imprimés pour les études précliniques.

Pourquoi les bioprinteurs hybrides gagnent-ils en popularité ?

Les systèmes hybrides et 4D intègrent plusieurs techniques de dépôt et de durcissement, permettant des réponses tissulaires dynamiques et une vascularisation plus rapide, ce qui entraîne un CAGR de 30,15 % jusqu'en 2031.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un CAGR de 22,4 %, soutenue par la politique industrielle chinoise, la science des matériaux japonaise et l'expansion des investissements dans les soins de santé dans toute la région.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts d'investissement élevés pour les installations BPF, la complexité réglementaire selon les juridictions et la pénurie de scientifiques qualifiés en biopression freinent collectivement la montée en puissance commerciale rapide.

Dernière mise à jour de la page le: