Taille et parts du marché du rechapage de pneus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

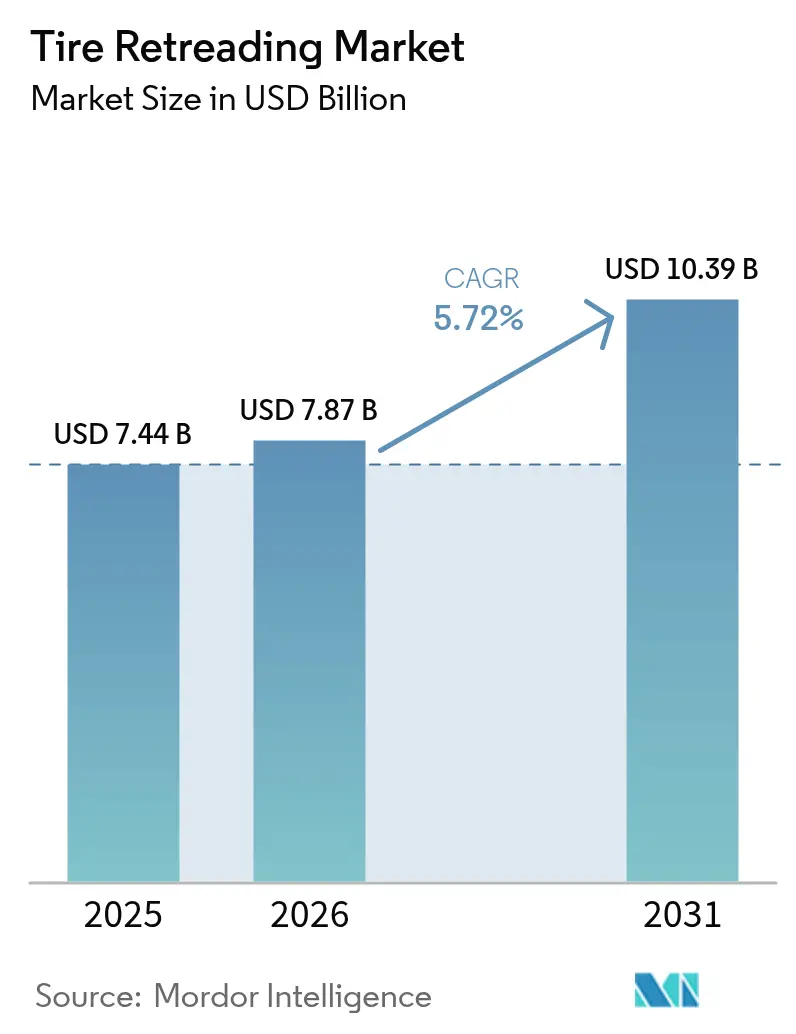

| Taille du Marché (2026) | 7.87 Milliards de dollars |

| Taille du Marché (2031) | 10.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

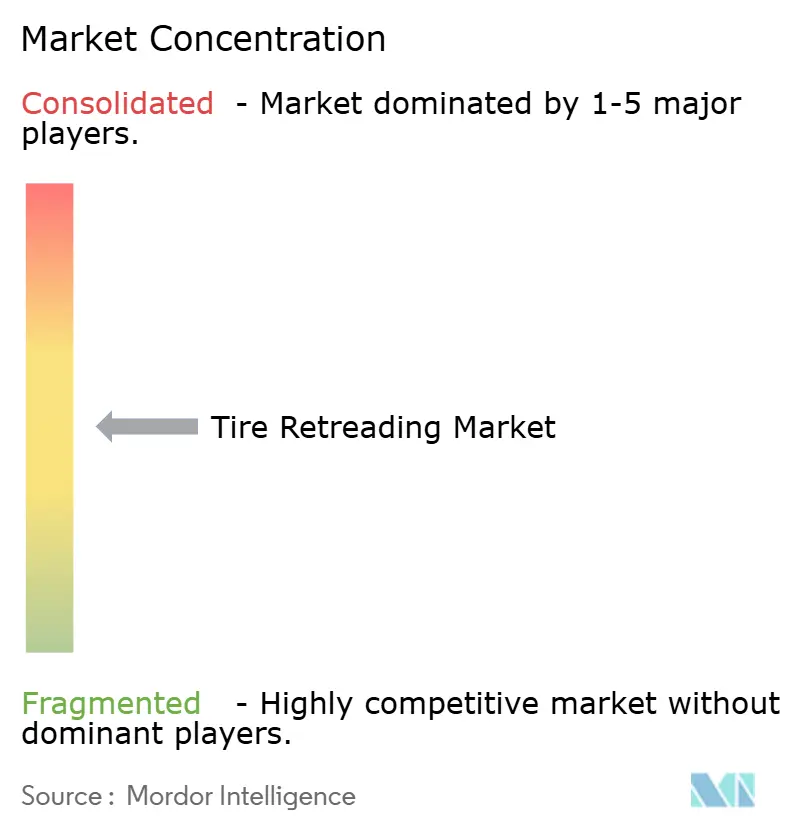

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du rechapage de pneus par Mordor Intelligence

La taille du marché du rechapage de pneus était évaluée à 7,44 milliards USD en 2025 et devrait progresser de 7,87 milliards USD en 2026 pour atteindre 10,39 milliards USD d'ici 2031, à un TCAC de 5,72 % durant la période de prévision (2026-2031). Porté par la hausse des prix des matières premières, les objectifs continus de réduction des émissions de carbone et l'impératif de maximiser la disponibilité des poids lourds, l'élan dans le secteur du rechapage se poursuit. Les carcasses rechapées offrent des économies de coûts significatives et permettent des réductions notables des émissions de carbone et de la consommation d'énergie, soulignant leur double avantage économique et environnemental. La région Asie-Pacifique détient la plus grande part du marché, grâce à la vaste flotte de poids lourds de la Chine et aux réseaux logistiques en rapide expansion de l'Inde. En revanche, le Moyen-Orient et l'Afrique émergent comme la région affichant la croissance la plus robuste, portée par une utilisation accrue des pneus hors route stimulée par des projets miniers et d'infrastructure en plein essor. En outre, des avancées telles que le suivi RFID, les lignes d'inspection automatisées et les analyses de maintenance prédictive évoluent d'une simple mesure d'économie de coûts vers un service pivot centré sur les données, intégral aux contrats de gestion de flotte globaux.

Principaux enseignements du rapport

- Par type de véhicule, les camions de moyenne et grande capacité ont mené avec 45,02 % de la part du marché du rechapage de pneus en 2025, tandis que les pneus hors route et miniers devraient s'accélérer à un TCAC de 5,96 % jusqu'en 2031.

- Par méthode de production, le procédé de précuisson a contrôlé 60,95 % de la taille du marché du rechapage de pneus en 2025, tandis que la technologie de cuisson en moule se développe à un TCAC de 5,88 % entre 2026 et 2031.

- Par type de pneu, la construction radiale a dominé avec 73,05 % de la part du marché du rechapage de pneus en 2025, tandis que les variantes solides et remplies de mousse devraient se développer à un TCAC de 6,04 % jusqu'en 2031.

- Par canal de vente, les rechapeurs indépendants ont commandé 57,22 % de la taille du marché du rechapage de pneus en 2025, tandis que les installations d'équipementiers et de flottes captives progressent à un TCAC de 5,93 % jusqu'en 2031.

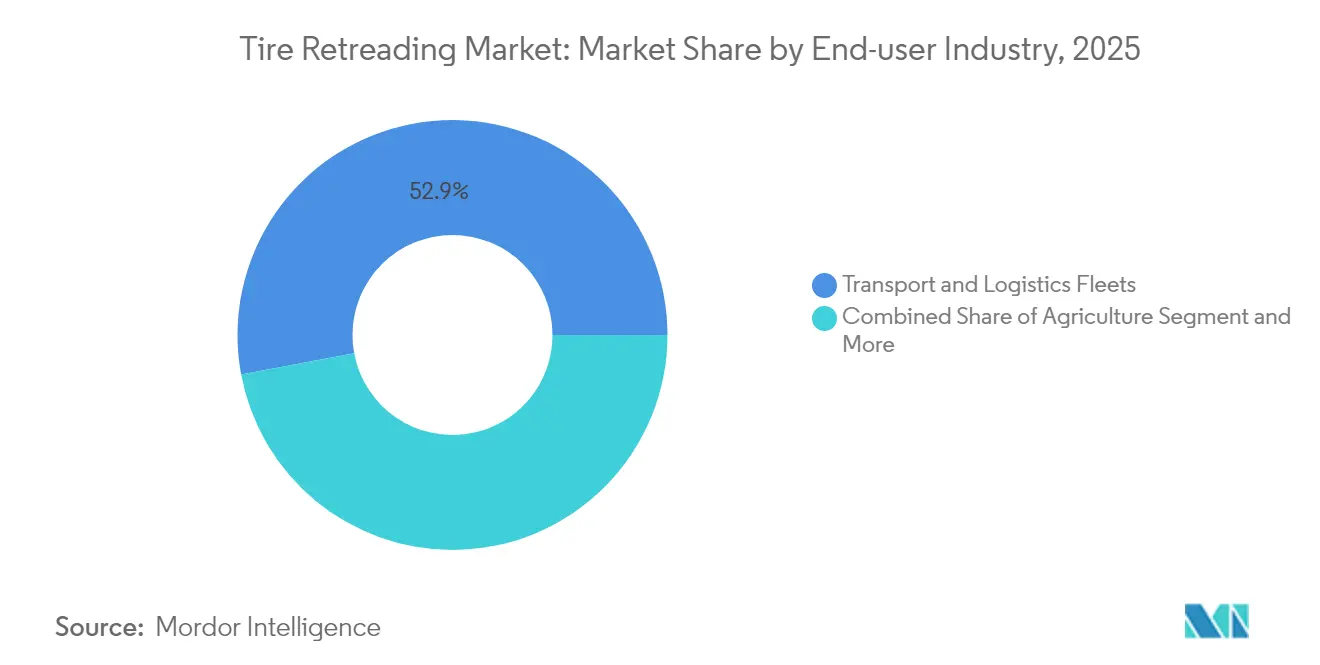

- Par secteur d'utilisation finale, les flottes de transport et de logistique ont représenté 52,94 % du chiffre d'affaires de 2025, tandis que l'aviation devrait afficher le TCAC le plus élevé de 6,01 % jusqu'en 2031.

- Par application, le service sur route a détenu une part de chiffre d'affaires de 67,41 % en 2025 ; l'usage hors route devrait croître à un TCAC de 6,02 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a capturé une part de chiffre d'affaires de 38,51 % en 2025, mais le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, à un TCAC de 6,06 % durant la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du rechapage de pneus

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies de coûts par rapport aux pneus neufs | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Économie circulaire plus stricte | +1.2% | Cœur de l'UE, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du kilométrage des flottes | +1.1% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Régimes de crédits d'impôt gouvernementaux | +0.7% | Amérique du Nord, marchés sélectionnés de l'UE | Court terme (≤ 2 ans) |

| Suivi du cycle de vie par RFID | +0.6% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Politiques d'achats verts | +0.5% | Mondial, porté par les entreprises logistiques multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts par rapport aux pneus neufs

Les opérateurs commerciaux intègrent désormais le rechapage dans la planification budgétaire annuelle car un seul rechapage procure une réduction du prix d'achat de deux cinquièmes par rapport à un pneu neuf comparable. Cet écart se creuse à mesure que les coûts du caoutchouc synthétique et du pétrole augmentent, renforçant la rentabilité du rechapage pour les flottes à forte utilisation telles que le transport longue distance et la livraison de colis express. Le secteur des poids lourds chinois, qui a enregistré près de 300 000 ventes de camions au premier semestre 2025, illustre parfaitement ce calcul de coûts, tandis que les compagnies aériennes prolongent la durée de vie des pneus d'aviation sur plusieurs cycles afin de préserver leurs faibles marges opérationnelles [1]« Rapport sur les ventes de poids lourds 2025 », SINOTRUK, sinotruk.com.

Économie circulaire plus stricte & réglementations sur les émissions de CO₂

Les règles du plan d'action pour l'économie circulaire de l'UE obligent les opérateurs de transport à donner la priorité à la réutilisation plutôt qu'à l'élimination, faisant du rechapage de pneus un outil de conformité réglementaire plutôt qu'une mesure discrétionnaire. Les seuils d'émissions Euro 7 renforcent cette obligation en pénalisant le remplacement prématuré des pneus, et des stimulants similaires émergent en Amérique du Nord et dans les principales économies d'Asie-Pacifique. Le calcul environnemental est simple : chaque rechapage réduit les émissions de carbone de 30 % et les intrants énergétiques de 70 %, des indicateurs qui aident les transporteurs à atteindre leurs objectifs de reporting Scope 3 [2]« Normes d'émissions Euro 7 », Commission européenne, europa.eu.

Croissance du kilométrage des flottes liée à la logistique du commerce électronique

Les volumes de colis BtoC maintiennent les camions urbains dans des cycles d'utilisation quasi permanents caractérisés par des trajets denses en arrêts-redémarrages qui accélèrent l'usure des sculptures. L'Asie-Pacifique, déjà la plus grande arène du commerce électronique au monde, amplifie cette hausse du kilométrage et positionne le rechapage comme le levier de maîtrise des coûts par défaut pour les opérateurs du dernier kilomètre. Les fournisseurs capables d'ajuster les profils de cuisson pour des diamètres de jantes plus petits et des dessins de sculptures à usage mixte gagnent des parts dans ce créneau logistique.

Régimes de crédits d'impôt gouvernementaux pour les rechapages nationaux

Les crédits fédéraux américains proposés et le maintien par le Canada de l'amortissement accéléré pour les équipements de rechapage réduisent l'écart du coût total de possession entre les alternatives rechapées et neuves. Plusieurs États membres de l'UE remboursent également jusqu'à un cinquième des dépenses d'investissement éligibles au rechapage, incitant les flottes à orienter leurs budgets pneumatiques vers les usines locales et renforçant la sécurité de l'approvisionnement domestique [3]« Enquête sur les installations de rechapage de pneus 2024 », Gouvernement du Canada, canada.ca.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des carcasses et du caoutchouc | -1.4% | Mondial, plus aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Afflux de pneus d'importation à très bas coût | -0.9% | Impact principal en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Lacunes de perception de la sécurité des voitures particulières | -0.8% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Conception limitée de rechapages adaptés aux véhicules électriques | -0.6% | Marchés d'adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des carcasses et du caoutchouc

Les fluctuations soudaines des cours de référence du caoutchouc naturel et des coûts du caoutchouc synthétique lié au pétrole érodent les marges bénéficiaires et compliquent les grilles tarifaires des ateliers de rechapage. Les indépendants de plus petite taille manquent souvent de capacité d'achat à terme, les exposant aux chocs du marché spot qui compriment les marges brutes ou les obligent à des hausses de prix qui réduisent l'avantage coût du rechapage face aux nouvelles importations. Lorsque les prix des matières premières se replient, les remises sur les pneus neufs peuvent temporairement freiner la demande de rechapage jusqu'à ce que l'équilibre se rétablisse.

Afflux de pneus d'importation à très bas coût

Les importations de gamme économique en provenance de nouveaux producteurs asiatiques remettent en question l'économie du rechapage, en particulier dans les catégories des voitures particulières et des camions légers. Ces pneus sous-cotent les prix du rechapage domestique, incitant les flottes à mettre en balance les économies immédiates et une durée de vie plus courte ainsi que des garanties incertaines. Les audits de qualité et les droits antidumping atténuent une partie de la pression, mais l'écart de prix reste un vent contraire récurrent en Amérique du Nord et dans certaines parties de l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : La domination commerciale stimule la croissance

Les camions de moyenne et grande capacité ont généré 45,02 % du chiffre d'affaires de 2025, confirmant que les cycles à fort kilométrage rendent le rechapage indispensable pour les transporteurs longue distance et régionaux. Ce segment continuera d'ancrer le marché du rechapage de pneus jusqu'en 2031, la demande de fret restant résiliente. Les pneus hors route et miniers sont prévus pour un TCAC de 5,96 %, portés par l'activité d'extraction minérale en Afrique et en Amérique du Sud, où les carcasses spécialisées coûtent plusieurs fois le prix des équivalents sur route. Avec ses 4 à 10 cycles de rechapage approuvés, le créneau de l'aviation révèle comment une surveillance stricte de la sécurité peut coexister avec une gestion agressive des coûts, en prévoyant un TCAC robuste qui dépasse la plupart des segments terrestres.

Le rechapage des voitures particulières reste marginal en Europe et en Amérique du Nord en raison des perceptions de sécurité, mais maintient des positions en Amérique latine et en Asie, où les barrières réglementaires sont plus faibles. Les fourgonnettes commerciales légères, essentielles dans la logistique du commerce électronique, adoptent désormais des cycles de rechapage plus courts adaptés à la fréquence des arrêts urbains. Les nouvelles semi-remorques bi-articulées au Japon nécessitent des conceptions de rechapage capables de supporter des charges d'essieu plus élevées, une capacité technique que seuls les rechapeurs indépendants les plus avancés offrent actuellement.

Par méthode de production : La précuisson maintient son leadership

Le procédé de précuisson détenait 60,95 % du chiffre d'affaires mondial en 2025 et reste la référence pour les carcasses de camions à grand volume. Son avantage concurrentiel découle d'un coût unitaire plus bas et d'un débit plus rapide. La cuisson en moule gagne un TCAC de 5,88 % grâce à un chauffage de précision amélioré et à des presses automatisées qui raccourcissent les temps de cycle tout en permettant des dessins de sculptures sur mesure. L'automatisation, de l'inspection de surface basée sur l'IA aux manipulateurs robotiques collaboratifs, soutient les deux méthodes en standardisant la qualité et en réduisant les besoins en main-d'œuvre. Cependant, les exigences de capitalisation pourraient accélérer la consolidation du secteur à mesure que les petits ateliers peinent à financer les mises à niveau.

La taille du marché du rechapage de pneus attribuée aux lignes de cuisson en moule devrait augmenter à mesure que la demande des flottes pour des dessins personnalisés s'accroît. Néanmoins, la simplicité de la précuisson et sa charge énergétique plus faible la maintiennent comme méthode privilégiée pour les flottes sensibles aux coûts. Les usines de rechapage intégrées aux équipementiers couvrent leurs risques en exploitant des installations hybrides qui changent de méthode en fonction de la composition des commandes et de la disponibilité des carcasses.

Par type de pneu : La construction radiale domine

Les carcasses radiales ont représenté 73,05 % du chiffre d'affaires de 2025 grâce à leur architecture à ceintures d'acier qui offre une dispersion thermique et une économie de carburant supérieures. Les variantes solides et remplies de mousse, bien que toujours de niche, afficheront un TCAC de 6,04 % jusqu'en 2031, les entrepôts et les chantiers de construction recherchant des options anti-crevaison qui réduisent les temps d'arrêt. L'augmentation des charges par essieu sur les camions électriques à batteries introduit de nouveaux flancs radiaux et des ensembles de tringles de nouvelle génération, conçus pour résister à des charges de couple plus élevées sans compromettre la rechapabilité. Le pneu diagonal reste viable uniquement dans des environnements hors route spécialisés où la rigidité des flancs prime sur l'efficacité du carburant.

À mesure que les indicateurs de durabilité s'intègrent dans les tableaux de bord des achats, les gestionnaires de flottes évaluent si les nouveaux designs radiaux peuvent réaliser deux cycles de rechapage au lieu d'un, amplifiant les avantages du coût total de possession. Les fabricants répondent en optimisant les formulations de mélanges pour des cycles de cuisson répétés sans sacrifier les normes de performance de base.

Par canal de vente : Les rechapeurs indépendants en tête

Les opérateurs indépendants ont servi 57,22 % des clients mondiaux en 2025, tirant parti de leur proximité avec les flottes et de leurs stocks de carcasses flexibles pour assurer une rotation rapide. Cependant, les installations liées aux équipementiers et aux flottes captives, croissant à un TCAC de 5,93 %, compriment cette avance grâce à des contrats de service pneumatique groupés qui garantissent la couverture de garantie et l'intégration des données tout au long du cycle de vie du véhicule. Les grands prestataires logistiques négocient désormais des accords-cadres stipulant des volumes minimaux de rechapage qui favorisent souvent les usines des équipementiers capables d'assurer un suivi numérique depuis le montage initial jusqu'au dernier rechapage.

Pour rester compétitifs, les indépendants déploient des systèmes CRM basés sur le cloud et des tableaux de bord de maintenance par abonnement qui reproduisent l'expérience numérique offerte par les multinationales. Des alliances de franchise émergent également, permettant aux petits ateliers de mutualiser leur pouvoir d'achat et leurs investissements technologiques tout en préservant l'équité de leur marque locale.

Par secteur d'utilisation finale : Les flottes de transport stimulent la demande

Les opérateurs de transport et de logistique ont généré 52,94 % des ventes de 2025, reflétant la densité des itinéraires et les taux de kilométrage qui correspondent parfaitement à l'économie du rechapage. Le TCAC de 6,01 % de l'aviation montre comment la conformité stricte aux normes de sécurité s'aligne sur la gestion multi-cycles des pneus lorsque la traçabilité complète est intégrée. Les flottes minières et de construction, soumises à des terrains abrasifs et à des prix de carcasses élevés, restent des acheteurs fiables, le rechapage réduisant souvent de moitié le coût par heure des pneus.

L'utilisation agricole fluctue avec les saisons de plantation ; pourtant, la demande de pneus à flottaison minimisant le compactage du sol incite les ateliers de rechapage à investir dans des enveloppes de cuisson plus larges. Avec des itinéraires quotidiens prévisibles, les flottes de gestion des déchets continuent d'intégrer le rechapage dans des contrats pneumatiques de trois ans qui stabilisent les coûts opérationnels face à la volatilité des prix des matières premières.

Par application : Le sur-route domine

Les applications sur route ont fourni 67,41 % du chiffre d'affaires de 2025, résultat de la prévalence du fret autoroutier et des normes d'inspection établies qui préservent les perceptions de sécurité. L'hors route, prévu pour un TCAC de 6,02 %, est soutenu par les équipements miniers opérant sur des sites éloignés où les délais de la chaîne d'approvisionnement rendent les délais de livraison de pneus neufs inacceptables. Les autobus de transport urbain s'appuient également sur le rechapage, où les calendriers prévisibles des dépôts s'accordent avec les délais de rotation du rechapage.

Les secteurs spécialisés tels que le transport de charges hors gabarit exigent des dessins de sculptures sur mesure et des épaulements renforcés que les lignes de cuisson en moule sont les mieux à même de fournir. Dans le cadre d'une réglementation stricte, les transporteurs de matières dangereuses spécifient de plus en plus des carcasses équipées de RFID pour prouver leur conformité à la maintenance, une capacité de service que seuls les rechapeurs technologiquement équipés peuvent satisfaire.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,51 % du chiffre d'affaires en 2025, grâce à l'immense flotte de camions de la Chine et à la poussée infrastructurelle de l'Inde qui multiplie les tonnes-kilomètres sur autoroute. Les politiques gouvernementales mettant l'accent sur la conformité à l'économie circulaire, telles que le plan d'action chinois de renouvellement des équipements à grande échelle, orientent les flottes vers le rechapage pendant qu'elles transitionnent vers des véhicules à nouvelles énergies. L'accent mis par le Japon sur la modélisation du coût total de vie se traduit par une demande sophistiquée de services de rechapage qui s'intègrent directement aux tableaux de bord de maintenance prédictive.

Le Moyen-Orient et l'Afrique, la région progressant le plus rapidement à un TCAC de 6,06 %, bénéficient des projets énergétiques et minéraux qui stimulent l'utilisation des pneus hors route dans les déserts et les mines à ciel ouvert. L'interdiction saoudienne des importations de pneus rechapés, combinée aux incitations à la production domestique, protège les usines locales des chocs de prix étrangers. Les couloirs miniers d'Afrique du Sud et du Botswana soutiennent une demande stable, bien que les contraintes logistiques nécessitent des unités d'inspection mobiles et des équipements de brossage sur site pour limiter les temps d'arrêt des équipements.

L'Amérique du Nord reste un territoire mature mais technologiquement progressiste où les programmes RFID et les incitations gouvernementales favorisent la modernisation des usines. Le Canada accueille plusieurs installations de rechapage dédiées principalement aux carcasses de camions, et les crédits américains proposés stimuleraient les volumes domestiques s'ils étaient promulgués. L'Europe combine des vents réglementaires favorables — directives Euro 7 et cadre-déchet — avec des vents contraires concurrentiels liés aux importations à bas prix, ce qui incite les rechapeurs à investir dans la stéréographie automatisée et la robotique pour atteindre le leadership en matière de coûts et de qualité.

Paysage concurrentiel

Le marché du rechapage de pneus présente une concentration modérée où les grandes marques mondiales bénéficient d'avantages d'échelle, mais les indépendants régionaux maintiennent de solides positions. L'engagement de Bridgestone d'agrandir son usine du comté de Warren illustre les paris du fabricant de pneus sur des programmes de rechapage à intégration verticale qui fidélisent les clients dans des boucles de service du berceau à la tombe. Goodyear déploie des montants considérables pour automatiser son site en Oklahoma, notamment une inspection par IA qui réduit les temps de cycle tout en garantissant la traçabilité pour les garanties des flottes. Michelin intègre les données RFID depuis la fabrication du pneu d'origine à travers chaque passe de rechapage, intégrant les analyses dans des tableaux de bord de flotte qui prédisent les points de retrait optimaux et prolongent la durée de vie des carcasses.

Les fournisseurs de technologies perturbent le marché avec des systèmes de vision par IA qui détectent les anomalies en quelques secondes, réduisant les taux de rebut et augmentant le débit des usines. L'acquisition par Yokohama de l'unité de pneus hors route de Goodyear lui fournit des carcasses de qualité minière régulièrement rechapées, lui assurant une entrée plus rapide dans les segments des équipements lourds. L'expansion de Continental en Thaïlande fusionne la production de pneus neufs et de rechapage sous un même toit, raccourcissant les chaînes logistiques pour les flottes d'Asie-Pacifique.

Les indépendants plus petits conservent des parts de marché locales en offrant une rotation rapide, un service personnalisé et des stocks de carcasses multi-marques. Néanmoins, beaucoup font face à des obstacles en matière de capital pour égaler l'automatisation et les services de données de leurs plus grands concurrents. Les réseaux de franchise et les alliances régionales émergent comme des stratégies de survie qui préservent la propriété indépendante tout en permettant des investissements partagés dans la robotique, la stéréographie et les plateformes ERP.

Leaders du secteur du rechapage de pneus

Bridgestone Corporation

Goodyear Tire and Rubber Company

Marangoni S.p.A.

Southern Tire Mart

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Goodyear s'est engagée à investir 320 millions USD dans la modernisation de son installation en Oklahoma, intégrant des systèmes de rechapage automatisés et des capacités d'intégration RFID pour des offres de services améliorées aux flottes.

- Février 2025 : Yokohama Rubber a acquis l'activité de pneus hors route de Goodyear pour 905 millions USD, élargissant considérablement son portefeuille de pneus pour les mines et la construction tout en ajoutant des capacités de rechapage pour des applications spécialisées.

- Octobre 2024 : Continental a investi 315 millions USD dans l'expansion de son installation en Thaïlande, renforçant la capacité de production pour les pneus neufs et les opérations de rechapage afin de servir les marchés de véhicules commerciaux d'Asie-Pacifique.

Périmètre du rapport mondial sur le marché du rechapage de pneus

Le rechapage de pneus est un processus de remanufacturing visant à remplacer la sculpture usée des pneus usagés par de nouvelles sculptures afin de prolonger la durée de vie du pneu.

Le marché du rechapage de pneus est segmenté par type de véhicule, méthode de production, canal de vente, type de pneu et géographie. Par type de véhicule, le marché est divisé en voitures particulières, véhicules utilitaires légers, camions de moyenne et grande capacité, et autobus. Par méthode de production, le marché est catégorisé en méthodes de précuisson et de cuisson en moule. Par canal de vente, le marché est segmenté en équipementiers et rechapeurs indépendants. Par type de pneu, le marché est classifié en pneus radiaux, diagonaux et solides. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Voiture particulière |

| Véhicule utilitaire léger |

| Camion de moyenne et grande capacité |

| Autobus et car |

| Hors route et minier |

| Agriculture et spécialité |

| Précuisson |

| Cuisson en moule |

| Radial |

| Diagonal |

| Solide / Rempli de mousse |

| Rechapeurs indépendants |

| Installations des équipementiers / flottes captives |

| Flottes de transport et de logistique |

| Construction et mines |

| Agriculture |

| Aviation |

| Militaire et défense |

| Gestion des déchets et autres |

| Sur route |

| Hors route |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voiture particulière | |

| Véhicule utilitaire léger | ||

| Camion de moyenne et grande capacité | ||

| Autobus et car | ||

| Hors route et minier | ||

| Agriculture et spécialité | ||

| Par méthode de production | Précuisson | |

| Cuisson en moule | ||

| Par type de pneu | Radial | |

| Diagonal | ||

| Solide / Rempli de mousse | ||

| Par canal de vente | Rechapeurs indépendants | |

| Installations des équipementiers / flottes captives | ||

| Par secteur d'utilisation finale | Flottes de transport et de logistique | |

| Construction et mines | ||

| Agriculture | ||

| Aviation | ||

| Militaire et défense | ||

| Gestion des déchets et autres | ||

| Par application | Sur route | |

| Hors route | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du rechapage de pneus en 2026 ?

La taille du marché du rechapage de pneus est de 7,87 milliards USD en 2026.

Quel est le taux de croissance prévu pour le rechapage de pneus jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait se développer à un TCAC de 5,72 % jusqu'en 2031.

Quelle région est en tête des ventes mondiales ?

L'Asie-Pacifique a capturé 38,51 % du chiffre d'affaires de 2025, la part régionale la plus élevée.

Pourquoi les flottes préfèrent-elles le rechapage de pneus aux pneus neufs ?

Le rechapage réduit les coûts d'achat de deux cinquièmes et les émissions de carbone d'un tiers, offrant des avantages économiques et environnementaux.

Quelle méthode de production domine le rechapage mondial ?

Le procédé de précuisson détenait 60,95 % des ventes de 2025 grâce à son efficacité en termes de coûts et son débit élevé.

Quelles tendances technologiques reconfigurent le secteur ?

Le suivi du cycle de vie par RFID et l'inspection des carcasses basée sur l'IA évoluent vers la maintenance prédictive et la traçabilité complète.

Dernière mise à jour de la page le: