Taille et part du marché du renseignement sur les menaces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.38 Milliards de dollars |

| Taille du Marché (2031) | 18.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.70% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

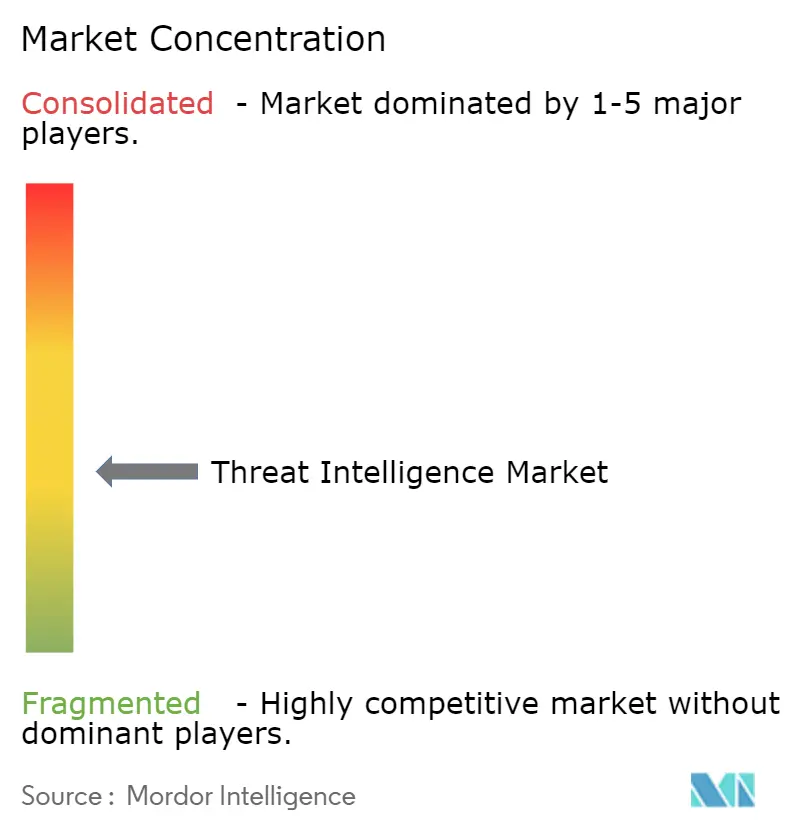

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du renseignement sur les menaces par Mordor Intelligence

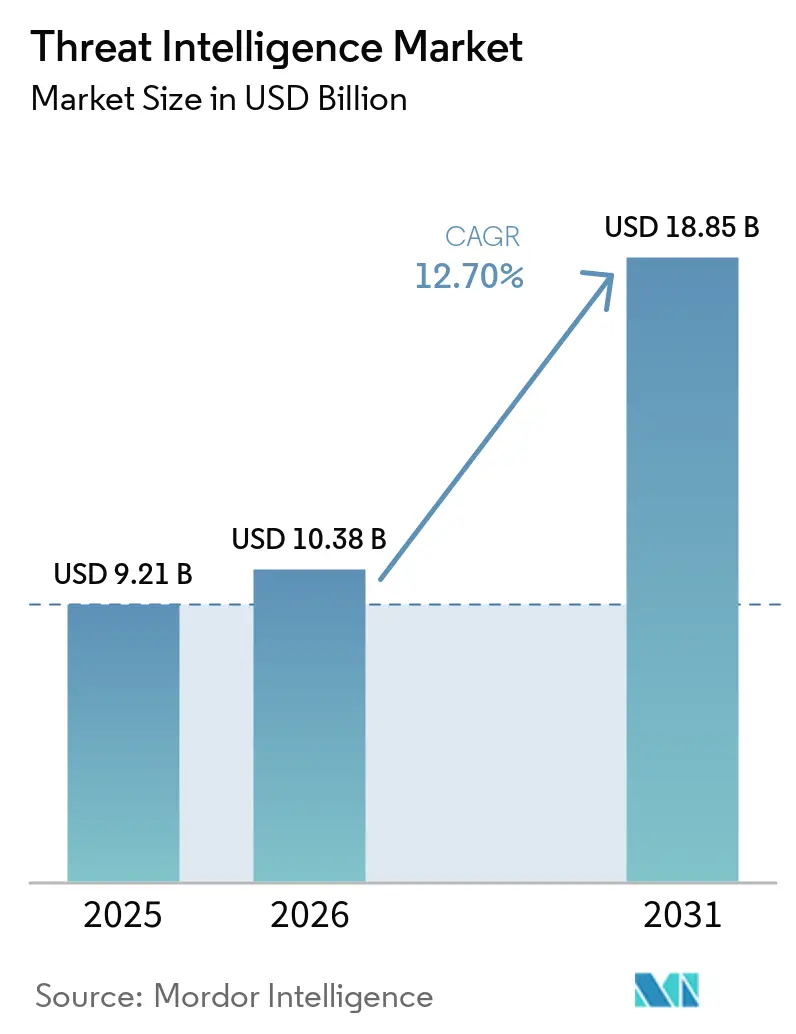

La taille du marché du renseignement sur les menaces en 2026 est estimée à 10,38 milliards USD, en hausse par rapport à la valeur de 2025 de 9,21 milliards USD, avec des projections pour 2031 indiquant 18,85 milliards USD, croissant à un TCAC de 12,7 % sur la période 2026-2031. L'expansion de l'adoption du cloud, l'utilisation rapide de l'IA par les attaquants et des cadres réglementaires plus stricts tels que la directive UE-NIS2 stimulent les dépenses consacrées aux plateformes de renseignement proactif. Les responsables de la sécurité accordent la priorité aux analyses enrichies en contexte qui raccourcissent les délais de réponse et réduisent les coûts des violations, tandis que les assureurs et les investisseurs examinent désormais les flux de renseignement en direct avant de souscrire des risques cyber. La consolidation parmi les grands fournisseurs accélère l'étendue des plateformes, mais les prestataires spécialisés restent pertinents là où un renseignement spécifique au secteur est requis. L'intensification de l'activité des États-nations et le financement des cartels de rançongiciels via les cryptomonnaies devraient maintenir un environnement de menaces volatil, soutenant la dynamique d'investissement dans tous les grands secteurs verticaux.

Principaux enseignements du rapport

- Par composant, les solutions ont capturé 55,40 % de la part du marché du renseignement sur les menaces en 2025, tandis que les services devraient se développer à un TCAC de 14,12 % jusqu'en 2031.

- Par déploiement, le déploiement sur site détenait 54,30 % de la taille du marché du renseignement sur les menaces en 2025 ; le cloud devrait croître à un TCAC de 16,25 % durant la période 2026-2031.

- Par type de renseignement sur les menaces, le renseignement stratégique a contribué à hauteur de 33,60 % du chiffre d'affaires en 2025, tandis que le renseignement opérationnel affiche un TCAC de 16,35 % jusqu'en 2031.

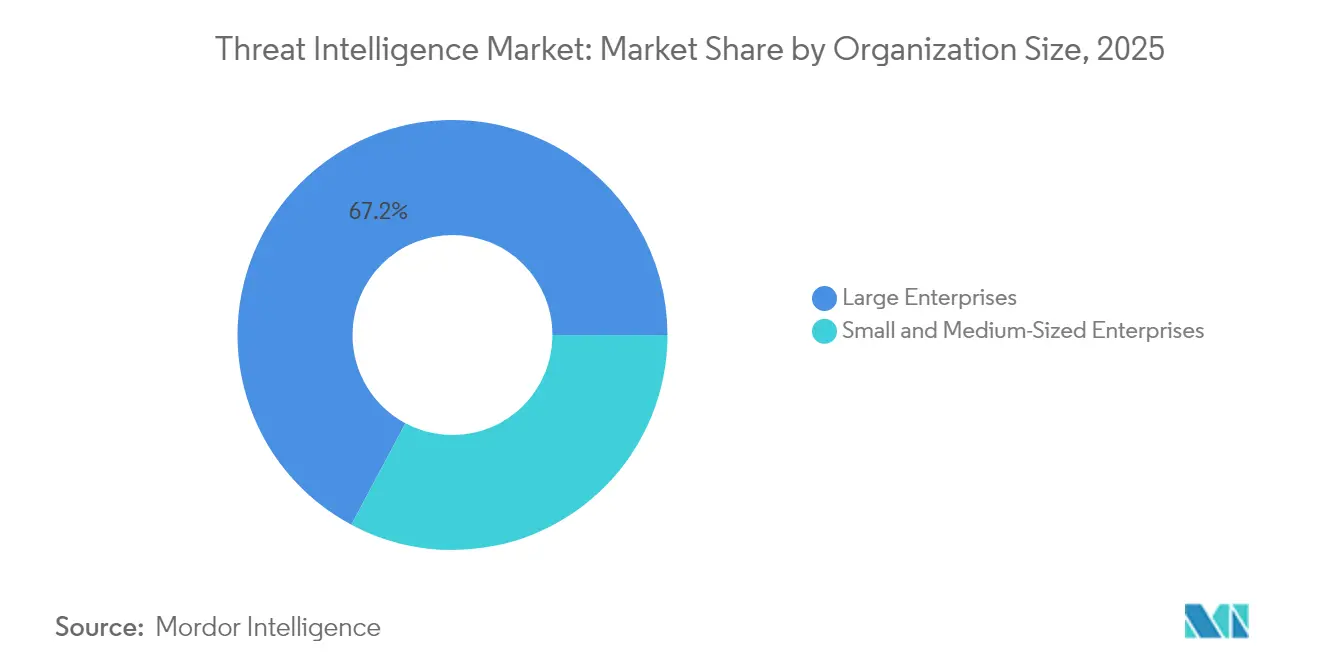

- Par taille d'organisation, les grandes entreprises représentaient 67,20 % de la taille du marché du renseignement sur les menaces en 2025 ; le segment des PME progresse à un TCAC de 14,95 %.

- Par secteur d'utilisateur final, l'informatique et les télécommunications étaient en tête avec 20,60 % de la part du marché du renseignement sur les menaces en 2025 ; le BFSI est le secteur vertical à la croissance la plus rapide avec un TCAC de 14,70 %.

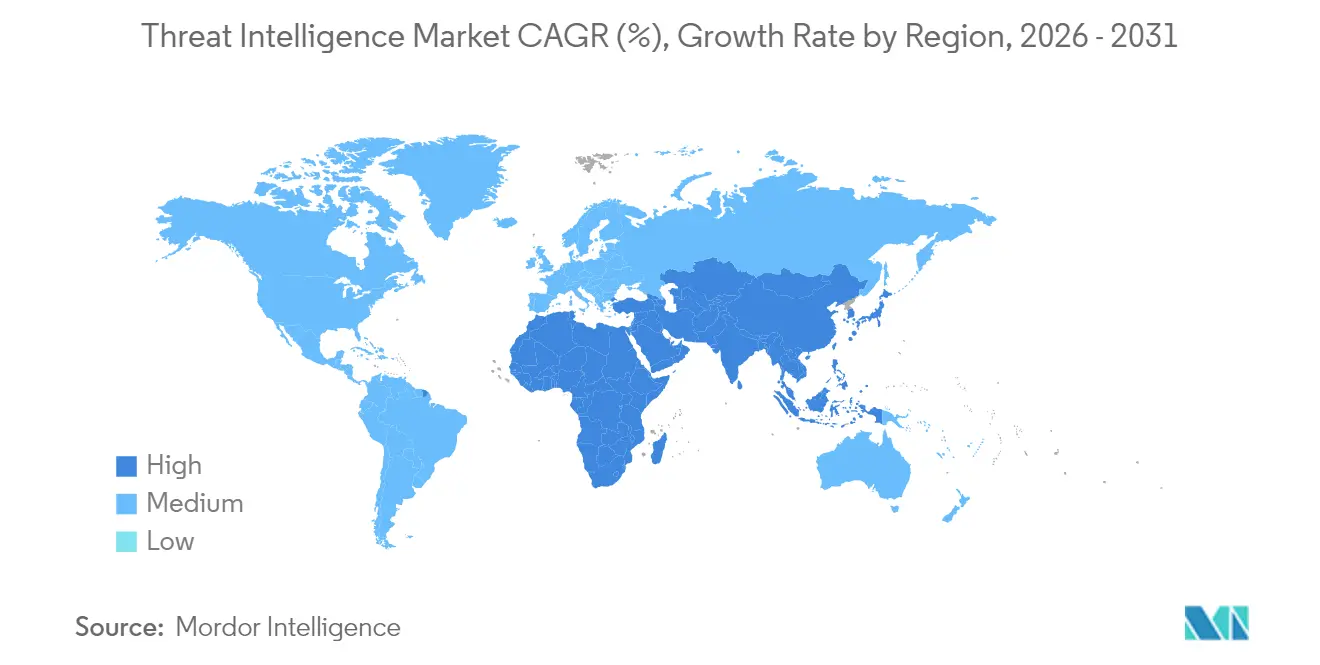

- Par géographie, l'Amérique du Nord représentait 37,50 % du chiffre d'affaires mondial en 2025 ; le Moyen-Orient affiche le TCAC régional le plus rapide à 15,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché du Renseignement sur les Menaces*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Logiciels malveillants polymorphes pilotés par l'IA ciblant les charges de travail natives du cloud | +3.5% | Amérique du Nord avec répercussions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépenses de conformité à l'UE-NIS2 par les opérateurs d'infrastructures critiques | +2.8% | Union européenne ; multinationales mondiales | Court terme (≤2 ans) |

| Déploiements Zéro Confiance dans les grandes entreprises d'Asie-Pacifique | +2.2% | Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Cartels de rançongiciels stimulant la demande de surveillance des portefeuilles cryptographiques | +1.9% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Externalisation de la chasse aux menaces par les BFSI de taille intermédiaire en Amérique du Sud | +1.5% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance cyber liées aux flux en direct dans le secteur de l'énergie au Moyen-Orient | +1.0% | Émirats arabes unis, Arabie saoudite | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Logiciels malveillants polymorphes pilotés par l'IA ciblant les charges de travail natives du cloud

Les logiciels malveillants polymorphes générés par l'IA peuvent réécrire leur code à la volée, contournant les outils de signature traditionnels et contraignant les défenseurs à s'appuyer sur l'analyse comportementale. Les recherches d'IBM montrent que ces logiciels malveillants négocient désormais des rançons sans contact humain et adaptent leurs tactiques en fonction de la configuration du cloud, compliquant la réponse aux incidents.[1]Matthew Kosinski, « Comment lutter contre les logiciels malveillants IA », ibm.com Le Département américain de la Justice a récemment démantelé un réseau ayant dérobé 263 millions USD en cryptomonnaies via des exploits activés par l'IA, soulignant le risque financier.[2]Département américain de la Justice, « Complot de vol de cryptomonnaies », trmlabs.com Les entreprises nord-américaines augmentent leur budget consacré à la détection par apprentissage automatique, rendant le marché du renseignement sur les menaces indispensable pour la protection des charges de travail cloud.

Dépenses de conformité à l'UE-NIS2 par les opérateurs d'infrastructures critiques

En vigueur depuis octobre 2024, la directive NIS2 soumet environ 300 000 entités européennes à des évaluations obligatoires des risques, à la déclaration des incidents et à l'examen des chaînes d'approvisionnement.[3]Skadden Arps, « Implications de la directive UE NIS2 », skadden.com Les pénalités peuvent atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial, incitant les conseils d'administration à prioriser le renseignement en temps réel. Les multinationales hors de l'Union européenne doivent également se conformer lorsqu'elles servent des clients européens, élargissant les opportunités pour les fournisseurs qui proposent des flux de renseignement prêts à l'audit.

Déploiements Zéro Confiance dans les grandes entreprises d'Asie-Pacifique

En Asie-Pacifique, en 2024, 97 % des entreprises ont lancé des projets Zéro Confiance, contre 16 % en 2019. Le renseignement sur les menaces enrichit ces cadres en ajoutant le contexte des adversaires à chaque décision d'accès. Malgré ces progrès, seulement 2 % des entreprises ont atteint un niveau de maturité Zéro Confiance, de sorte que la demande de solutions clés en main intégrant le renseignement reste élevée.[4]Xiou Ann Lim, « 25 pour 2025 : Prévisions de sécurité en Asie-Pacifique », csoonline.com

Cartels de rançongiciels stimulant la demande de surveillance des portefeuilles cryptographiques

Les groupes de rançongiciels en tant que service ont collecté 459,8 millions USD de paiements en 2024, blanchissant les produits via des circuits cryptographiques obscurcis. Les bourses d'échange et les banques investissent désormais dans un renseignement intégrant la connaissance de la blockchain pour repérer rapidement les portefeuilles de rançon et éviter les violations de sanctions, élargissant ainsi le marché du renseignement sur les menaces.

Analyse de l'Impact des Freins du Marché du Renseignement sur les Menaces*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité STIX/TAXII dans les centres opérationnels de sécurité hérités | -1.2% | Centres opérationnels de sécurité matures à l'échelle mondiale | Moyen terme (2-4 ans) |

| Coûts d'abonnement croissants pour les données de renseignement exploitables | -0.8% | PME dans le monde entier | Court terme (≤2 ans) |

| Obstacles à la souveraineté des données en Chine (CSL) et en Inde (DPDP) | -0.6% | Chine, Inde | Long terme (≥4 ans) |

| Fatigue des analystes et surcharge d'alertes | -0.5% | Régions confrontées à des pénuries de talents | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité STIX/TAXII dans les centres opérationnels de sécurité hérités

Bien que STIX et TAXII soient devenus des normes OASIS en 2021, de nombreuses plateformes héritées traitent encore des formats propriétaires, empêchant le partage transparent des données. Une étude exploratoire a identifié la complexité d'intégration et la notation incohérente comme principaux obstacles. En conséquence, les organisations retardent les mises à niveau de leurs plateformes, freinant les dépenses à court terme.

Coûts d'abonnement croissants pour les données de renseignement exploitables

Les flux avancés qui intègrent l'apprentissage automatique et la validation par des analystes affichent désormais des tarifs premium. Les responsables de la sécurité craignent que les stratégies multi-flux ne dépassent la croissance des budgets, en particulier dans les petites et moyennes entreprises. Les fournisseurs expérimentent des accès à plusieurs niveaux, mais les préoccupations relatives au rapport coût-valeur risquent de tempérer l'adoption parmi les acheteurs aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Renseignement sur les Menaces

Par composant :

les solutions dominent tandis que les services s'accélèrentLes solutions ont généré 55,40 % du chiffre d'affaires mondial en 2025, conférant aux plateformes une emprise prépondérante sur le marché du renseignement sur les menaces. Microsoft Defender Threat Intelligence traite à lui seul 78 billions de signaux par jour, illustrant les avantages d'échelle. Cette domination souligne pourquoi la taille du marché du renseignement sur les menaces associée aux plateformes devrait continuer à croître jusqu'en 2031. Les principaux fournisseurs intègrent l'IA pour l'analyse comportementale, allégeant la charge de travail des analystes et améliorant la fidélité de la détection.

Les services gérés et professionnels surpassent la croissance des produits avec un TCAC de 14,12 %, reflétant les pénuries de talents et la complexité croissante. Les enquêtes SANS montrent que de nombreuses entreprises externalisent les activités de chasse pour combler les lacunes en compétences. Les partenariats qui associent la formation aux déploiements permettent aux acheteurs de tirer une valeur plus rapide, propulsant l'adoption des services, en particulier dans le segment du marché intermédiaire du secteur du renseignement sur les menaces.

Par déploiement :

l'adoption du cloud accélère la transformation de la sécuritéLes déploiements sur site représentaient 54,30 % des dépenses en 2025, les secteurs fortement réglementés préférant la résidence locale des données. Néanmoins, les plateformes hébergées dans le cloud affichent la croissance la plus rapide avec un TCAC de 16,25 %, signalant la confiance dans le renforcement des fournisseurs et les extensions FedRAMP telles que Microsoft Defender Threat Intelligence obtenant l'attestation High. Les observateurs du segment estiment que la taille du marché du renseignement sur les menaces pour les livraisons cloud dépassera les totaux sur site vers la fin de la période de prévision.

Les approches hybrides combinent des capteurs hérités avec des analyses SaaS, séduisant les organisations qui se modernisent à leur propre rythme. Les régulateurs financiers publient désormais des plans directeurs pour l'adoption sécurisée du cloud qui mentionnent spécifiquement l'intégration continue du renseignement, accélérant la dynamique.

Par type de renseignement sur les menaces :

les informations stratégiques orientent la prise de décisionLe renseignement stratégique détenait une part de 33,60 % en 2025, les conseils d'administration s'appuyant sur le contexte géopolitique et la motivation des adversaires pour orienter les budgets de risque. Des documents tels que le paysage des menaces de l'ENISA offrent aux dirigeants une vue d'ensemble des campagnes qui façonnent le marché du renseignement sur les menaces. Les flux opérationnels progressent à un TCAC de 16,35 % car les centres opérationnels de sécurité ont besoin d'une cartographie quasi en temps réel entre les indicateurs de compromission et les incidents actifs, faisant croître fortement la taille du marché du renseignement sur les menaces liée aux flux de travail des centres opérationnels de sécurité.

Les flux tactiques et techniques restent essentiels pour la création de signatures et l'ingénierie inverse des logiciels malveillants. Les fournisseurs combinent ces perspectives dans des espaces de travail unifiés, permettant un pivot plus rapide d'un seul artefact vers le contexte stratégique, une fonctionnalité mise en avant dans Microsoft Security Copilot.

Par taille d'organisation :

les grandes entreprises en tête, les PME gagnent en dynamismeLes grandes entreprises ont capturé 67,20 % des dépenses de 2025, portées par de larges surfaces d'attaque et des obligations de conformité. Microsoft suit plus de 1 500 groupes de menaces uniques, illustrant le barrage auquel font face les réseaux de type Fortune. Pourtant, les PME progressent à un TCAC de 14,95 % grâce à la livraison cloud et aux niveaux freemium qui abaissent les barrières à l'entrée, les intégrant au marché du renseignement sur les menaces.

Les prestataires de services intègrent un renseignement sélectionné dans leurs offres gérées, permettant aux petites entreprises de participer sans recruter d'analystes dédiés. L'édition standard de Microsoft Defender Threat Intelligence élargit l'accès aux profils, un exemple de la démocratisation en cours.

Par secteur d'utilisateur final :

l'informatique et les télécommunications en tête, le BFSI s'accélèreL'informatique et les télécommunications représentaient 20,60 % du chiffre d'affaires en 2025, reflétant leur exposition aux violations de la chaîne d'approvisionnement et aux attaques par déni de service distribué. La surveillance continue des actifs du cœur de réseau 5G et des actifs périphériques maintient les dépenses à un niveau élevé, soutenant le marché global du renseignement sur les menaces. Le BFSI progresse à un TCAC de 14,70 % alors que les régulateurs imposent l'intégration du renseignement sur les menaces dans l'analyse de la fraude et la notation des risques. Le rapport sur les menaces numériques BFSI 2025 de l'Inde identifie les rançongiciels et les violations par des tiers comme les principales expositions, stimulant de nouveaux investissements.

Les secteurs de la santé, de l'énergie, du gouvernement et de la fabrication développent également leurs programmes. Pour les services publics du Moyen-Orient, les remises sur les primes d'assurance dépendent désormais de l'adoption de flux en direct, renforçant les liens entre la continuité opérationnelle et la qualité du renseignement.

Analyse géographique

Marché du Renseignement sur les Menaces en Amérique du Nord

L'Amérique du Nord a représenté 37,50 % des revenus de 2025 grâce à une adoption mature du cloud, au partage d'informations public-privé conjoint et à une forte présence des fournisseurs. Les législateurs continuent d'affiner les lois sur la divulgation, tandis que les organismes fédéraux financent des plateformes d'échange de données en temps réel qui renforcent le marché du renseignement sur les menaces. Les logiciels malveillants basés sur l'IA ciblant les charges de travail cloud restent la principale préoccupation régionale, maintenant les dépenses en plateformes à un niveau élevé.

Marché du Renseignement sur les Menaces en Europe

Les perspectives européennes s'améliorent sous l'effet de NIS2, qui étend la couverture obligatoire de 20 000 à 300 000 entités, élargissant considérablement le marché adressable du renseignement sur les menaces. La législation complémentaire, telle que la loi sur la résilience cybernétique, accroît la demande de contexte de vulnérabilité continu tout au long des chaînes d'approvisionnement. Les fournisseurs qui associent des rapports prêts pour l'audit à des données de menaces multilingues sont bien positionnés.

Marché du Renseignement sur les Menaces dans les pays du GCC

Le Moyen-Orient affiche le CAGR le plus élevé, à 15,35 % jusqu'en 2031. Les agences nationales des Émirats arabes unis et d'Arabie saoudite investissent dans des centres de fusion sectoriels, tandis que les grandes entreprises énergétiques bénéficient de réductions sur leur cyber-assurance liées à des flux de données en direct. La montée des tensions géopolitiques dans la région accroît la valeur stratégique du marché du renseignement sur les menaces pour les secteurs public et privé.

Marché du Renseignement sur les Menaces en Asie-Pacifique

L'Asie-Pacifique connaît une hausse à deux chiffres des cyberattaques, notamment en Indonésie où les incidents hebdomadaires dépassent 3 300. La numérisation rapide, associée à des règles de souveraineté diverses, génère une demande fragmentée. Le Japon, la Corée du Sud et l'Australie mènent des projets pilotes Zero Trust intégrant le renseignement en temps réel dans les décisions d'accès, tandis que les lois sur la localisation des données en Chine et en Inde créent des préférences pour les nœuds cloud nationaux.

Marché du Renseignement sur les Menaces en Amérique du Sud

L'adoption en Amérique du Sud est stimulée par les entreprises de taille intermédiaire du secteur BFSI qui externalisent la chasse aux menaces pour pallier les pénuries de compétences, contribuant ainsi aux revenus mondiaux même depuis une base plus modeste.

Paysage concurrentiel

La concentration du marché s'est resserrée en 2024 avec 362 acquisitions dans le domaine de la cybersécurité qui ont combiné des actifs avancés de détection, de réponse et de renseignement dans des portefeuilles plus larges. L'acquisition de Recorded Future par Mastercard pour 2,65 milliards USD et l'accord imminent de Google pour 32 milliards USD portant sur Wiz illustrent les mouvements visant à intégrer le renseignement sur les menaces dans des piles de sécurité multi-domaines.

La capacité en IA est le principal facteur de différenciation. Microsoft Security Copilot analyse 78 billions de signaux quotidiens pour enrichir les flux de travail d'investigation, tandis que Charlotte AI de CrowdStrike automatise les manuels de réponse. Fortinet intègre FortiAI dans l'ensemble de son architecture, unifiant le contexte réseau et terminal. Les fournisseurs indépendants se spécialisent désormais dans des niches telles que la télémétrie des micrologiciels ou le traçage des actifs cryptographiques pour rester compétitifs.

Les normes ouvertes exercent une pression sur les fournisseurs disposant de schémas propriétaires. Les acheteurs valorisent les plateformes qui ingèrent STIX/TAXII sans personnalisation lourde. Les prestataires qui offrent l'interopérabilité ainsi qu'un enrichissement spécifique au secteur gagnent en faveur à mesure que les organisations étendent leur couverture au-delà des actifs informatiques traditionnels vers les technologies opérationnelles et l'Internet des objets.

Leaders du secteur du renseignement sur les menaces

Dell Inc.

IBM Corporation

Anomali, Inc.

Fortinet, Inc.

CrowdStrike, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Renseignement sur les Menaces

- IBM Corporation

- Cisco Systems Inc.

- Dell Technologies Inc.

- CrowdStrike Holdings Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Palo Alto Networks Inc.

- Fortinet Inc.

- Rapid7 Inc.

- Secureworks Inc.

- FireEye - Trellix

- Recorded Future Inc.

- Anomali Inc.

- LookingGlass Cyber Solutions Inc.

- LogRhythm Inc.

- McAfee LLC

- Broadcom Inc. (Symantec)

- Juniper Networks Inc.

- F-Secure Corporation

- SentinelOne Inc.

- Microsoft Corp. (Defender Threat Intelligence)

Lire l'Analyse des Entreprises du Marché du Renseignement sur les Menaces

Développements Récents dans le Secteur du Marché du Renseignement sur les Menaces

- Mai 2025 : Check Point a accepté d'acquérir Veriti Cybersecurity pour ajouter la gestion automatisée des expositions à sa suite Infinity.

- Mai 2025 : Fortinet a étendu sa gamme de pare-feux maillés hybrides avec la série FortiGate 700G prête pour l'IA.

- Avril 2025 : Palo Alto Networks a annoncé son intention d'acquérir Protect AI pour un montant pouvant atteindre 700 millions USD afin de renforcer la gouvernance de l'IA.

- Avril 2025 : CrowdStrike a lancé Charlotte AI Agentic Response and Workflows lors de la RSAC 2025.

- Avril 2025 : Rapid7 a introduit Intelligence Hub au sein de sa plateforme Command, offrant des informations sélectionnées.

- Avril 2025 : Binarly a publié Transparency Platform v3.0 avec des scores de risque tenant compte de l'exploitabilité.

- Avril 2025 : CyberRisk Alliance a acquis Execweb pour approfondir ses capacités d'engagement auprès des RSSI.

- Avril 2025 : Bitsight a lancé Pulse, consolidant le renseignement open source et du dark web dans des canaux personnalisés.

Périmètre du rapport mondial sur le marché du renseignement sur les menaces

Le renseignement sur les menaces collecte et évalue les informations pertinentes pour protéger une organisation contre les menaces internes et externes, et analyse ces informations pour détecter les tromperies afin de produire un renseignement précis et pertinent.

Le marché du renseignement sur les menaces est segmenté par type (solutions et services), déploiement (sur site et cloud), utilisateur final (banque, services financiers et assurance (BFSI), informatique et télécommunications, commerce de détail, fabrication, santé) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, reste de l'Asie-Pacifique), Amérique latine (Mexique, Brésil, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Afrique du Sud, reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Solutions | Plateformes de renseignement sur les menaces |

| Flux de gestion des informations et des événements de sécurité (SIEM) | |

| Outils de chasse aux menaces et d'analyse | |

| Services | Services gérés et externalisés |

| Services professionnels et de conseil | |

| Formation et support |

| Sur site |

| Cloud |

| Hybride |

| Stratégique |

| Tactique |

| Opérationnel |

| Technique |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par composant | Solutions | Plateformes de renseignement sur les menaces |

| Flux de gestion des informations et des événements de sécurité (SIEM) | ||

| Outils de chasse aux menaces et d'analyse | ||

| Services | Services gérés et externalisés | |

| Services professionnels et de conseil | ||

| Formation et support | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par type de renseignement sur les menaces | Stratégique | |

| Tactique | ||

| Opérationnel | ||

| Technique | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Santé et sciences de la vie | ||

| Gouvernement et défense | ||

| Énergie et services publics | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du renseignement sur les menaces ?

Le marché du renseignement sur les menaces est évalué à 10,38 milliards USD en 2026 et devrait atteindre 18,85 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale de solutions de renseignement sur les menaces ?

L'Amérique du Nord détient la plus grande part régionale avec 37,50 % du chiffre d'affaires de 2025, soutenue par une adoption avancée du cloud et des alliances de partage d'informations public-privé.

Pourquoi les services croissent-ils plus vite que les produits dans ce domaine ?

Les pénuries de compétences et la complexité croissante des attaques poussent les organisations à externaliser la chasse aux menaces et l'analyse, entraînant un TCAC de 14,12 % pour le segment des services.

Quel est l'impact de l'UE-NIS2 sur les dépenses des entreprises ?

Avec des amendes pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial, la directive contraint environ 300 000 entités à investir dans le renseignement en temps réel pour la conformité et la résilience.

Quelles technologies différencient les principaux fournisseurs ?

L'IA intégrée qui automatise la détection et la réponse, l'interopérabilité ouverte STIX/TAXII et la visibilité intégrée du cloud à la périphérie sont les principaux facteurs de différenciation parmi les leaders du marché.

Quel secteur vertical affiche le taux de croissance le plus rapide ?

Le secteur BFSI devrait se développer à un TCAC de 14,70 % jusqu'en 2031, les institutions financières renforçant leurs défenses contre les rançongiciels et la fraude aux paiements numériques.

Dernière mise à jour de la page le: