Taille et part du marché des outils de modélisation des menaces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de modélisation des menaces par Mordor Intelligence

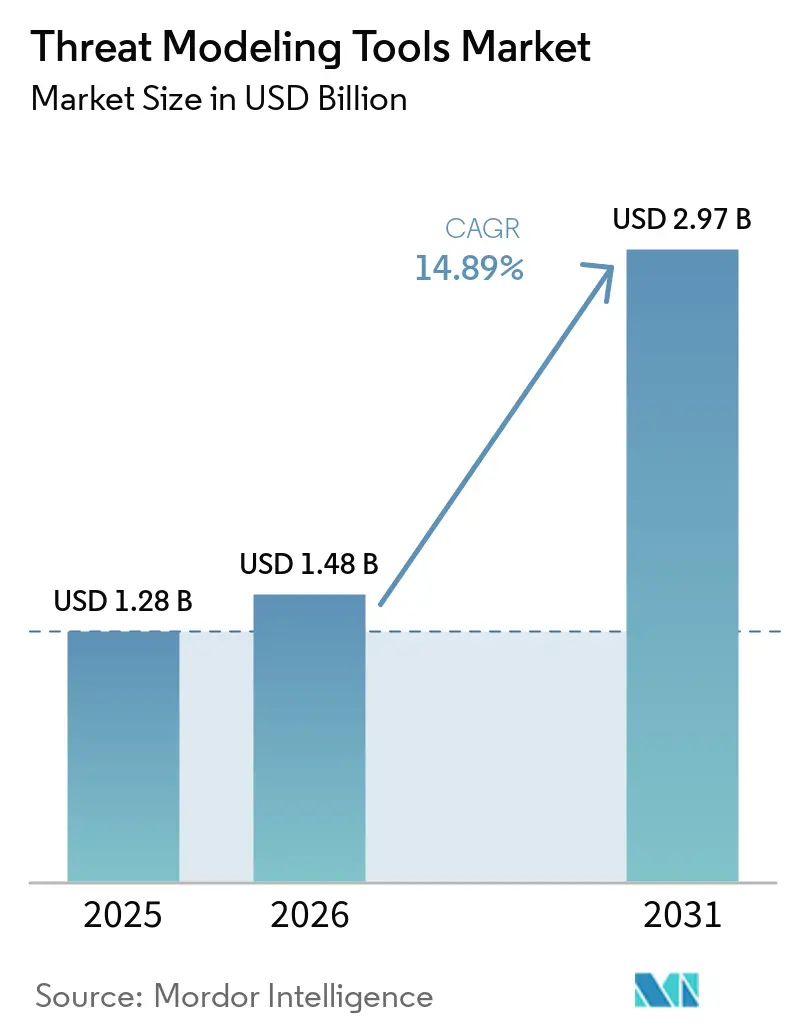

La taille du marché des outils de modélisation des menaces était évaluée à 1,28 milliard USD en 2025 et devrait croître de 1,48 milliard USD en 2026 pour atteindre 2,97 milliards USD d'ici 2031, à un TCAC de 14,89 % au cours de la période de prévision (2026-2031). Les délais réglementaires dans l'Union européenne et aux États-Unis raccourcissent les cycles d'adoption, de sorte que les achats évoluent des consultations périodiques vers des abonnements annuels à des plateformes. Les entreprises intègrent la modélisation des menaces plus tôt dans les flux de développement logiciel pour satisfaire aux clauses d'auto-attestation, ce qui accélère la demande de solutions continues et prêtes à l'automatisation. Les pipelines natifs du cloud, la maturité croissante du DevSecOps et une forte augmentation des exploits de la chaîne d'approvisionnement logicielle soutiennent une expansion à deux chiffres, même lorsque les dépenses dans d'autres catégories de sécurité des applications se stabilisent. L'intensité concurrentielle augmente à mesure que les fournisseurs ajoutent la découverte pilotée par l'intelligence artificielle et la validation de modèles en temps réel pour se différencier, tandis que les acheteurs qui privilégiaient autrefois les audits sur site accordent désormais la priorité aux intégrations avec les systèmes d'intégration continue et de déploiement continu afin de réduire le temps de cycle de remédiation.

Principaux enseignements du rapport

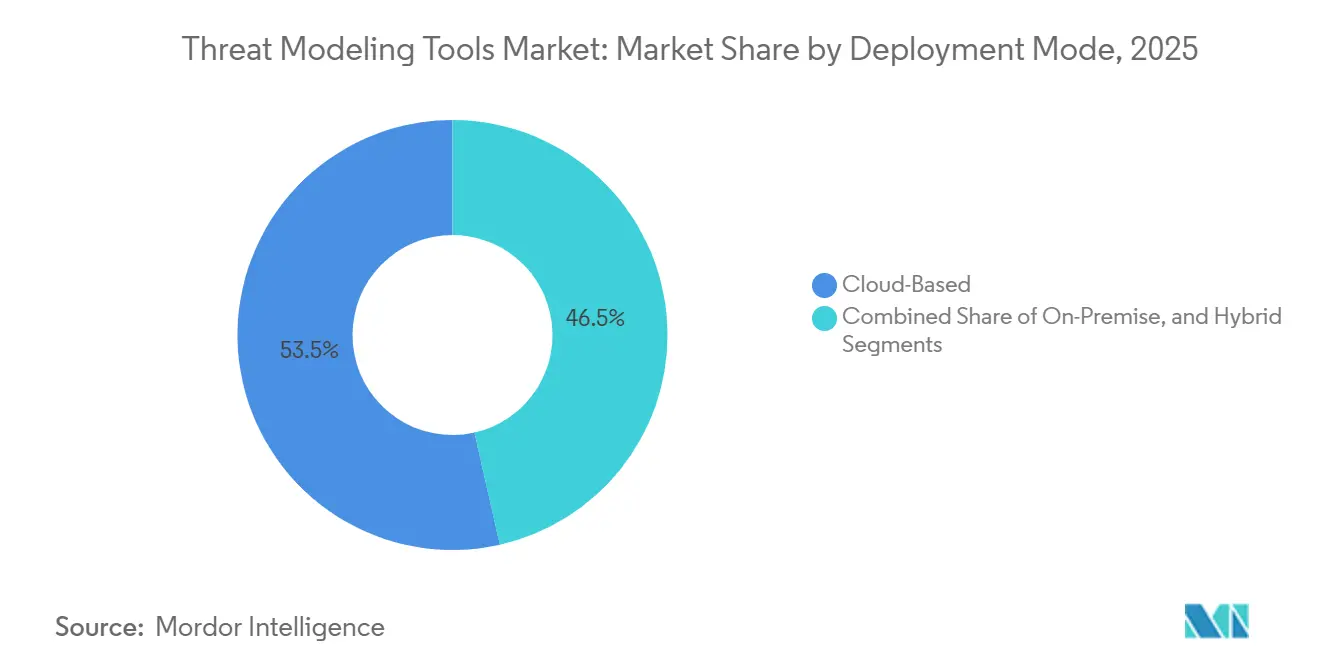

- Par mode de déploiement, la livraison basée sur le cloud a capturé 53,52 % du chiffre d'affaires 2025 du marché des outils de modélisation des menaces, tandis que le déploiement hybride devrait progresser à un TCAC de 15,44 % jusqu'en 2031, reflétant la tendance des secteurs réglementés à équilibrer souveraineté et agilité.

- Par type d'outil, les plateformes commerciales d'entreprise ont dominé avec 43,41 % de la part du marché des outils de modélisation des menaces en 2025, tandis que les outils de modélisation des menaces en tant que code et les outils en ligne de commande devraient enregistrer un TCAC de 15,32 % jusqu'en 2031.

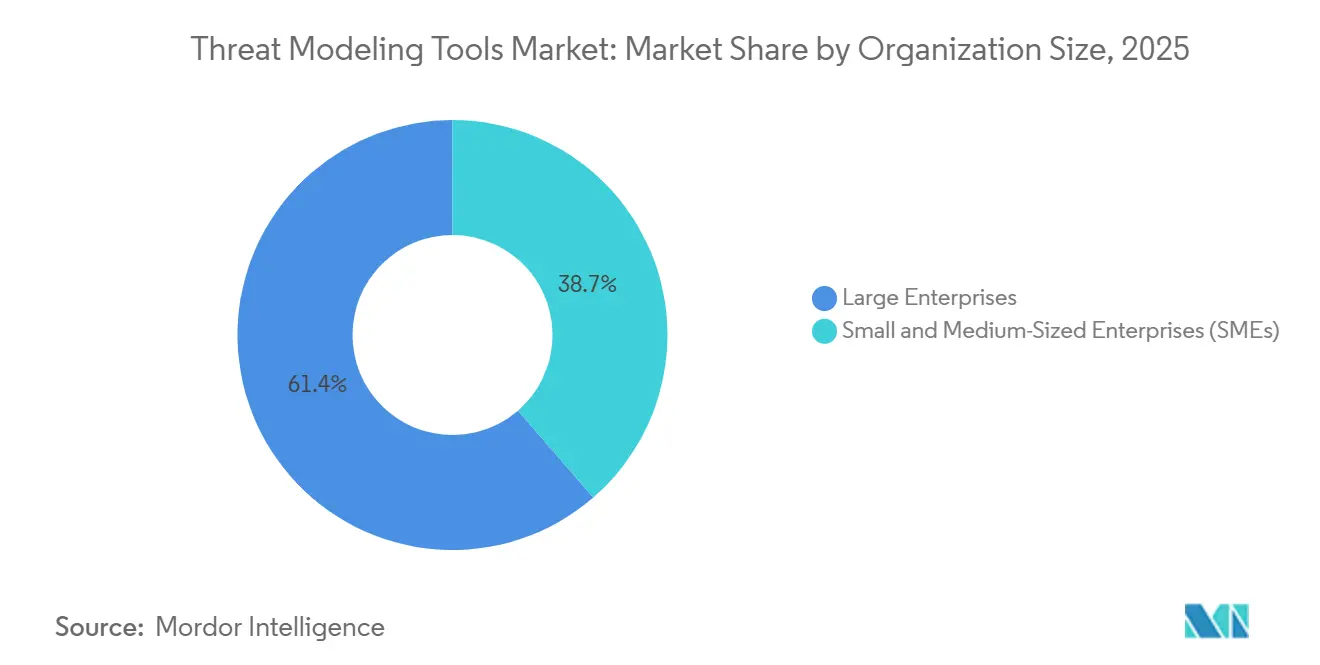

- Par taille d'organisation, les grandes entreprises ont généré 61,35 % des ventes 2025 du marché des outils de modélisation des menaces, mais les PME devraient se développer à un TCAC de 16,02 % à mesure que les clauses réglementaires en cascade atteignent les fournisseurs plus petits.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications détenaient 27,40 % de la taille du marché des outils de modélisation des menaces en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 15,97 % grâce à la modernisation induite par les ransomwares.

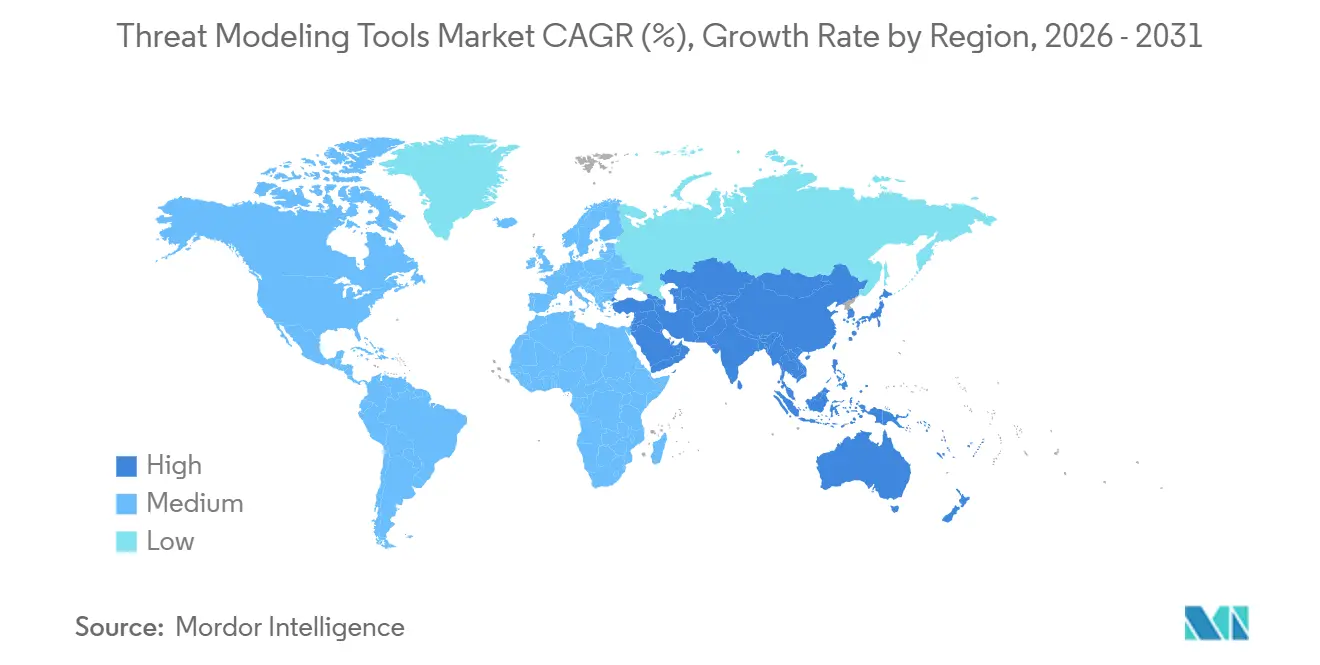

- Par géographie, l'Amérique du Nord a représenté 39,11 % du chiffre d'affaires 2025 du marché des outils de modélisation des menaces, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 16,13 % dans le contexte de nouvelles lois sur la cybersécurité en Chine, en Inde et au Japon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des outils de modélisation des menaces

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires croissantes pour le développement de logiciels sécurisés | +3.2% | Mondial, avec application anticipée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Recrudescence des cyberattaques ciblant les chaînes d'approvisionnement logicielles | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Adoption de la sécurité décalée vers la gauche dans les pipelines DevSecOps | +2.5% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intégration croissante avec les plateformes de génération de code pilotées par l'IA | +2.1% | Mondial, concentré dans les pôles technologiques d'Amérique du Nord et d'APAC | Moyen terme (2-4 ans) |

| Montée en puissance de la demande de modélisation des menaces pour l'infrastructure en tant que code | +1.8% | Mondial, porté par les adoptants natifs du cloud | Moyen terme (2-4 ans) |

| Adoption des normes de modélisation des menaces dans les systèmes IoT à sécurité critique | +1.4% | Clusters de fabrication UE et APAC, secteur automobile en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires croissantes pour le développement de logiciels sécurisés

Les gouvernements convertissent les meilleures pratiques volontaires en critères d'achat contraignants. La loi sur la résilience cybernétique de l'Union européenne oblige les fabricants de produits numériques à documenter les modèles de menaces tout au long du cycle de vie du produit, avec une application complète prévue pour septembre 2027. Aux États-Unis, le décret exécutif 14144 oblige les fournisseurs de logiciels fédéraux à s'auto-attester conformément au cadre de développement de logiciels sécurisés du NIST, élevant la modélisation des menaces au rang d'exigence de base. Le projet de cadre juridique brésilien sur la cybersécurité créerait une autorité nationale habilitée à exclure les fournisseurs non conformes des marchés publics. Les contrôles de cybersécurité des infrastructures nationales non critiques d'Arabie saoudite étendent les évaluations obligatoires des menaces aux entreprises comptant aussi peu que six employés. Ces lois élargissent collectivement la base adressable par la conformité pour le marché des outils de modélisation des menaces.

Recrudescence des cyberattaques ciblant les chaînes d'approvisionnement logicielles

Des incidents très médiatisés prouvent que les contrôles périmètriques ne peuvent pas contenir les risques de dépendances transitives. En mars 2026, des attaquants ont introduit une porte dérobée dans le package npm axios, récoltant des identifiants de plus de 18 000 dépôts en aval. La campagne TeamPCP a exploité des artefacts Python trojanisés pour compromettre des systèmes de construction dans plusieurs secteurs. La violation de Change Healthcare en février 2024, déclenchée par des identifiants tiers compromis, a perturbé le traitement des ordonnances pour plus de 100 millions de patients. Ces événements poussent les entreprises à adopter des plateformes qui cartographient les dépendances, génèrent des arbres d'attaque et valident les mesures d'atténuation en continu, alimentant ainsi la croissance du marché des outils de modélisation des menaces.

Adoption de la sécurité décalée vers la gauche dans les pipelines DevSecOps

Les organisations pratiquant des sprints de deux semaines intègrent la modélisation des menaces dans la préparation du backlog pour réduire le temps de retravail. Amazon Web Services a publié ThreatForest en 2026, un projet open source qui utilise des agents autonomes pour analyser le code, construire des graphes d'attaque et suggérer des mesures d'atténuation en quelques minutes.[1]AWS Samples, "ThreatForest Agentic Attack Tree Generator," AWS.AMAZON.COM Cisco a associé son modèle de langage Foundation-Sec-8B-1.1-Instruct à l'assistant IA de Splunk pour traduire les alertes en contexte MITRE ATT&CK et en étapes de remédiation. Snyk, Codacy et Cycode exposent désormais des modèles de code généré par IA non sécurisés dans les environnements de développement. Ces intégrations raccourcissent les boucles de rétroaction et rendent la modélisation des menaces en continu économiquement viable, renforçant la demande au sein du marché des outils de modélisation des menaces.

Intégration croissante avec les plateformes de génération de code pilotées par l'IA

Les assistants de codage par IA générative introduisent de nouvelles classes de vulnérabilités et un volume de code sans précédent qui nécessite une révision. Des études montrent que les grands modèles de langage peuvent reproduire des modèles non sécurisés tels que les identifiants codés en dur et l'injection SQL.[2]OpenAI, "Codex Security," OPENAI.COM Des outils comme Snyk Studio combinent l'analyse statique avec des conseils de remédiation par modèle de langage, offrant aux développeurs des correctifs tenant compte des menaces en temps réel. Le cadre éthique de l'IA d'Arabie saoudite appelle à l'intégrité et à la transparence des modèles, suscitant des demandes de modèles de menaces qui traitent des scénarios d'empoisonnement des données et d'entrées adversariales. À mesure que les entreprises modélisent les pipelines d'apprentissage automatique aux côtés des applications traditionnelles, les fournisseurs de plateformes élargissent leur couverture, agrandissant encore davantage le marché des outils de modélisation des menaces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de professionnels qualifiés en modélisation des menaces | -1.2% | Mondial, aigu en APAC et au Moyen-Orient | Court terme (≤ 2 ans) |

| Coûts initiaux élevés de configuration et d'intégration | -0.9% | Mondial, en particulier pour les PME | Moyen terme (2-4 ans) |

| Support limité pour les architectures informatiques de périphérie émergentes | -0.6% | Mondial, secteurs industriel et des télécommunications | Long terme (≥ 4 ans) |

| Alternatives open source fragmentées diluant l'adoption commerciale | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de professionnels qualifiés en modélisation des menaces

L'écart mondial de talents en cybersécurité dépasse 3,5 millions de postes, et les praticiens capables de traduire les conceptions de systèmes en arbres d'attaque sont encore plus rares. Les employeurs de la région du Golfe rapportent que 87 % d'entre eux peinent à recruter du personnel qualifié, ce qui a incité l'Arabie saoudite à lancer des programmes visant à former 20 000 spécialistes d'ici 2030. Étant donné que l'automatisation des plateformes ne peut pas entièrement remplacer le jugement d'un expert, les pénuries de personnel freinent la vitesse d'adoption, en particulier pour les environnements de technologie opérationnelle complexes, limitant la pénétration du marché des outils de modélisation des menaces.

Coûts initiaux élevés de configuration et d'intégration

Les entreprises disposant de monolithes non documentés doivent effectuer la découverte des actifs, la cartographie des API et la réingénierie des processus avant que la modélisation des menaces ne produise de la valeur. La résolution 538/2025 de la Banque centrale du Brésil oblige les banques à modéliser les flux d'authentification et à isoler les systèmes de paiement PIX, mais la mise en œuvre exige des investissements en outillage et en formation sur plusieurs trimestres. Les petites entreprises font face à des coûts proportionnellement plus élevés et manquent souvent de personnel de sécurité à temps plein, de sorte que beaucoup retardent les achats de plateformes ou n'adoptent que des éditions freemium, freinant l'expansion des revenus à court terme pour le marché des outils de modélisation des menaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les modèles hybrides équilibrent contrôle et flexibilité

Les installations hybrides devraient croître à un TCAC de 15,44 % jusqu'en 2031, car les entités réglementées combinent la garde des données sur site avec la scalabilité du cloud. Bien que la livraison cloud ait détenu 53,52 % de la part du marché des outils de modélisation des menaces en 2025, les règles de souveraineté nationale en Arabie saoudite et aux Émirats arabes unis orientent les charges de travail vers des configurations de cloud souverain qui s'appuient toujours sur l'analyse à distance. La taille du marché des outils de modélisation des menaces évolue par conséquent vers des fournisseurs qui synchronisent les modèles entre les environnements sans dupliquer les données.

La demande hybride est renforcée par l'adoption multi-cloud, où les actifs résident dans AWS, Azure et Google Cloud mais doivent être évalués à travers un prisme de risque unique. Le portefeuille ancré sur Splunk de Cisco permet une analyse fédérée entre Amazon S3 et les magasins de journaux locaux, illustrant comment les fournisseurs captent les dépenses lorsque les entreprises refusent de centraliser la télémétrie sensible. Ainsi, les capacités hybrides deviennent un élément de liste de contrôle de facto dans les grands appels d'offres, soutenant l'élan pour le marché des outils de modélisation des menaces.

Par type d'outil : la modélisation des menaces en tant que code déclarative rencontre la livraison continue

Les suites commerciales d'entreprise ont conservé 43,41 % de la part des revenus en 2025, grâce aux moteurs de politique, aux tableaux de bord visuels et aux pistes d'audit, mais elles font face à une érosion rapide de la part des produits de modélisation des menaces en tant que code qui s'intègrent directement dans les flux de travail Git. La taille du marché des outils de modélisation des menaces pour la modélisation des menaces en tant que code se développe parce que les équipes de sécurité préfèrent les définitions YAML ou JSON qui évoluent avec les demandes de tirage, alignant la gouvernance sur le rythme des versions d'infrastructure en tant que code.

Les initiatives open source telles que Threagile et OWASP Threat Dragon réduisent les frictions expérimentales, en particulier pour les PME, tandis que les offres payantes se différencient par des graphes d'attaque probabilistes et une notation quantitative des risques.[3]Threagile, "Open-Source Threat Modeling," THREAGILE.IO Les outils de simulation comme securiCAD modélisent les défaillances en cascade sur les réseaux convergents de technologies de l'information et de technologies opérationnelles, comblant des lacunes que les produits de diagramme génériques ne peuvent pas. Cette variété maintient le marché des outils de modélisation des menaces modérément fragmenté mais très innovant.

Par taille d'organisation : les clauses réglementaires en cascade enflamment la demande des PME

Les grandes entreprises représentaient 61,35 % des revenus en 2025 en raison de la maturité existante du DevSecOps, mais les PME les dépasseront avec un TCAC de 16,02 %. Les clauses de la chaîne d'approvisionnement exigent désormais même des fournisseurs de logiciels de six personnes de soumettre des modèles de menaces documentés, poussant les petites entreprises vers des outils à faible coût ou open source. Bien que la part du marché des outils de modélisation des menaces penche encore vers les grands acheteurs, les offres de services gérés groupés et les incitations financières, telles que le fonds de sécurité publique prévu au Brésil, nivellent le terrain.

Les PME se heurtent néanmoins à des pénuries de compétences, de sorte que les fournisseurs qui intègrent des flux de travail guidés et une découverte automatisée gagnent du terrain. Les niveaux freemium fonctionnent comme des véhicules d'acquisition et d'expansion, se convertissant en abonnements payants une fois que les auditeurs de conformité exigent des rapports granulaires ou un accès basé sur les rôles. Cette dynamique de vente incitative élargit le marché des outils de modélisation des menaces.

Par secteur d'utilisation final : la santé converge sécurité des patients et hygiène cybernétique

Les technologies de l'information et les télécommunications détenaient 27,40 % des ventes 2025, reflétant des cycles de développement sécurisé de longue date. Pourtant, la santé enregistrera le TCAC le plus rapide à 15,97 % alors que les perturbations causées par les ransomwares élèvent les risques pour les soins aux patients et que les régulateurs resserrent les orientations HIPAA. La taille du marché des outils de modélisation des menaces attribuable à la santé augmente donc fortement à mesure que les hôpitaux modélisent les flux de données tiers et les micrologiciels des dispositifs médicaux.

La croissance des services financiers est propulsée par des résolutions mandatant l'isolation des paiements en temps réel et des tests d'intrusion annuels, incitant les banques à intégrer la modélisation des menaces dans les cadres de gestion des risques. La fabrication, l'énergie et les services publics adoptent des plateformes qui intègrent des bibliothèques de systèmes de contrôle industriel, tandis que les agences gouvernementales et de défense mettent l'accent sur la confiance zéro et la validation de la chaîne d'approvisionnement. Ensemble, ces segments diversifient les flux de revenus sur le marché des outils de modélisation des menaces.

Analyse géographique

L'Amérique du Nord a dominé les revenus à 39,11 % en 2025, soutenue par des formulaires d'auto-attestation fédéraux obligatoires qui listent la modélisation des menaces comme prérequis. La plupart des principaux fournisseurs ont leur siège aux États-Unis, créant un écosystème local dense de partenaires et de consultants qui accélère le déploiement des plateformes. La loi canadienne sur la protection des systèmes cybernétiques critiques étend des obligations similaires aux opérateurs de télécommunications et d'énergie, élargissant la demande régionale.[4]Gouvernement du Canada, "Loi sur la protection des systèmes cybernétiques critiques," CANADA.CA

L'Europe suit avec une adoption généralisée après l'entrée en vigueur de la loi sur la résilience cybernétique. Les fabricants automobiles, industriels et d'électronique grand public en Allemagne, en France et en Italie considèrent désormais la modélisation des menaces comme incontournable pour placer des produits sur le marché européen. Les délais d'évaluation de la conformité pour 2027 suscitent des contrats de plateforme pluriannuels, contribuant des revenus substantiels au marché des outils de modélisation des menaces.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 16,13 %. La Chine a modifié sa loi sur la cybersécurité pour imposer des examens de développement sécurisé aux fournisseurs desservant les infrastructures critiques, la loi indienne sur la protection des données personnelles numériques exige des évaluations des risques pour les fiduciaires de données, et la stratégie de cybersécurité révisée du Japon met l'accent sur l'assurance de la chaîne d'approvisionnement. Collectivement, ces directives ouvrent de grands bassins adressables pour les fournisseurs maîtrisant les dialectes de conformité locaux.

La région Moyen-Orient et Afrique émerge comme une vitrine du cloud hybride. L'investissement de 203 millions SAR (54,10 millions USD) de l'Arabie saoudite dans DSShield et les nouvelles licences pour les centres d'opérations de sécurité gérés démontrent l'engagement national envers l'expertise locale, tandis que les Émirats arabes unis ont alloué plus de 2 milliards USD à la cybersécurité dans leur budget actuel. L'Amérique du Sud emboîte le pas : la résolution 538/2025 du Brésil et le projet de loi sur la cybersécurité en attente institutionnalisent la modélisation des menaces pour les systèmes financiers et du secteur public, poussant le marché des outils de modélisation des menaces vers de nouveaux territoires.

Paysage concurrentiel

Le marché des outils de modélisation des menaces reste modérément fragmenté. Des spécialistes purs tels que ThreatModeler Software, IriusRisk et Security Compass sont en concurrence avec des géants de plateformes comme Microsoft, Amazon Web Services et Cisco. L'acquisition de Splunk par Cisco pour 28 milliards USD en 2024 et son acquisition ultérieure de SnapAttack en 2025 illustrent un appétit pour une observabilité de bout en bout associée à la modélisation des menaces.

L'innovation se concentre autour de l'augmentation par l'intelligence artificielle. Le projet open source ThreatForest d'AWS illustre la génération autonome d'arbres d'attaque, tandis que le modèle Foundation-Sec-8B-1.1-Instruct de Cisco accélère le triage des alertes et la cartographie MITRE ATT&CK. Les entrants open source OWASP Threat Dragon et Threagile gagnent en notoriété auprès des développeurs, forçant les fournisseurs commerciaux à proposer des niveaux gratuits ou des plug-ins pour défendre leur part.

Les opportunités d'espaces blancs incluent la modélisation des menaces pour les technologies opérationnelles, où les graphes d'attaque probabilistes de securiCAD surpassent les outils génériques centrés sur les technologies de l'information. Les fournisseurs s'empressent également de traiter les risques des systèmes d'IA, en intégrant des modules qui cartographient les chemins d'empoisonnement des données ou d'entrées adversariales. La tarification migre des licences par siège vers une tarification à l'usage, s'alignant sur les déclencheurs d'intégration continue et renforçant la fidélité aux abonnements sur le marché des outils de modélisation des menaces.

Leaders du secteur des outils de modélisation des menaces

ThreatModeler Software Inc.

IriusRisk Limited

Security Compass Inc.

Aristiun Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ThreatModeler a acquis IriusRisk pour créer une plateforme intégrée de modélisation des menaces pilotée par l'IA, axée sur le développement de logiciels sécurisés dès la conception. La transaction comprenait également un soutien à l'investissement d'Invictus Growth Partners et de Paladin Capital Group.

- Octobre 2025 : Amazon Web Services a lancé ThreatComposer Cloud, un service entièrement géré qui traduit les modèles AWS CloudFormation et Terraform en modèles de menaces continuellement mis à jour.

- Août 2025 : IriusRisk a acquis Conviso AppSec, basée au Brésil, pour étendre sa présence en Amérique latine et intégrer des fonctionnalités avancées de modélisation des menaces centrées sur le code.

- Mai 2025 : OWASP a publié la méthodologie de modélisation des menaces v2.0, standardisant les orientations sur l'analyse de l'exposition des systèmes d'IA et la cartographie de l'infrastructure en tant que code.

Portée du rapport sur le marché mondial des outils de modélisation des menaces

Le marché des outils de modélisation des menaces comprend des plateformes logicielles et des cadres conçus pour identifier, évaluer, visualiser et atténuer les risques de cybersécurité lors du développement d'applications, de la conception d'infrastructures et de la planification de l'architecture des systèmes. Ces outils soutiennent les pratiques de sécurité dès la conception en permettant aux organisations de détecter les chemins d'attaque potentiels, de modéliser les scénarios de menaces, de prioriser les vulnérabilités et de renforcer les contrôles de sécurité dans les environnements cloud, sur site, hybrides et DevSecOps. La croissance du marché est portée par la montée des cybermenaces, l'augmentation des exigences de conformité réglementaire, l'accélération de l'adoption du cloud et l'intégration de la sécurité plus tôt dans le cycle de vie du développement logiciel.

Le rapport sur le marché des outils de modélisation des menaces est segmenté par mode de déploiement (basé sur le cloud, sur site et hybride), type d'outil (plateformes commerciales d'entreprise, éditions open source/communautaires, outils de modélisation des menaces en tant que code/outils en ligne de commande, outils centrés sur les diagrammes, et outils de simulation et de graphes d'attaque), taille d'organisation (grandes entreprises et petites et moyennes entreprises (PME)), secteur d'utilisation final (BFSI, informatique et télécommunications, santé et sciences de la vie, gouvernement et défense, commerce de détail et commerce électronique, énergie et services publics, fabrication et autres secteurs d'utilisation final), et géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Moyen-Orient (Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient) et Afrique (Afrique du Sud, Égypte et reste de l'Afrique)) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Plateformes commerciales d'entreprise |

| Éditions open source / communautaires |

| Outils de modélisation des menaces en tant que code / outils en ligne de commande |

| Outils centrés sur les diagrammes |

| Outils de simulation et de graphes d'attaque |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par type d'outil | Plateformes commerciales d'entreprise | ||

| Éditions open source / communautaires | |||

| Outils de modélisation des menaces en tant que code / outils en ligne de commande | |||

| Outils centrés sur les diagrammes | |||

| Outils de simulation et de graphes d'attaque | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Fabrication | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des outils de modélisation des menaces et à quelle vitesse croît-il ?

La taille du marché des outils de modélisation des menaces a atteint 1,48 milliard USD en 2026 et devrait grimper à 2,97 milliards USD d'ici 2031 à un TCAC de 14,89 %, selon Mordor Intelligence.

Quel modèle de déploiement se développe le plus rapidement dans l'adoption de la modélisation des menaces ?

Le déploiement hybride connaît la croissance la plus rapide, avec un TCAC prévu de 15,44 % entre 2026 et 2031, alors que les organisations équilibrent la scalabilité du cloud avec les obligations de souveraineté des données.

Pourquoi les organisations de santé accélèrent-elles leurs investissements dans la modélisation des menaces ?

Les perturbations causées par les ransomwares sur les systèmes de soins aux patients et les nouvelles orientations HIPAA sur les flux de données tiers poussent les entreprises de santé et de sciences de la vie à adopter une modélisation continue, entraînant un TCAC de 15,97 % pour le segment.

Comment les outils de génération de code par IA affectent-ils les exigences de modélisation des menaces ?

Les assistants d'IA générative introduisent de nouvelles classes de vulnérabilités et de vastes volumes de code, de sorte que les plateformes s'intègrent désormais avec les environnements de développement intégrés pour signaler les modèles non sécurisés lors du codage.

Quel manque de compétences freine la croissance du marché ?

Une pénurie de professionnels pluridisciplinaires capables de traduire les architectures de systèmes en arbres d'attaque limite l'adoption, en particulier en APAC et au Moyen-Orient, suscitant des initiatives d'automatisation et de formation.

Quelles régions offriront le plus grand potentiel de croissance future ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 16,13 % jusqu'en 2031, alors que la Chine, l'Inde, le Japon et la Corée du Sud appliquent des mandats de développement sécurisé qui intègrent la modélisation des menaces dans les flux de travail d'approvisionnement et de conformité.

Dernière mise à jour de la page le: