Taille et part du marché des revêtements conformes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

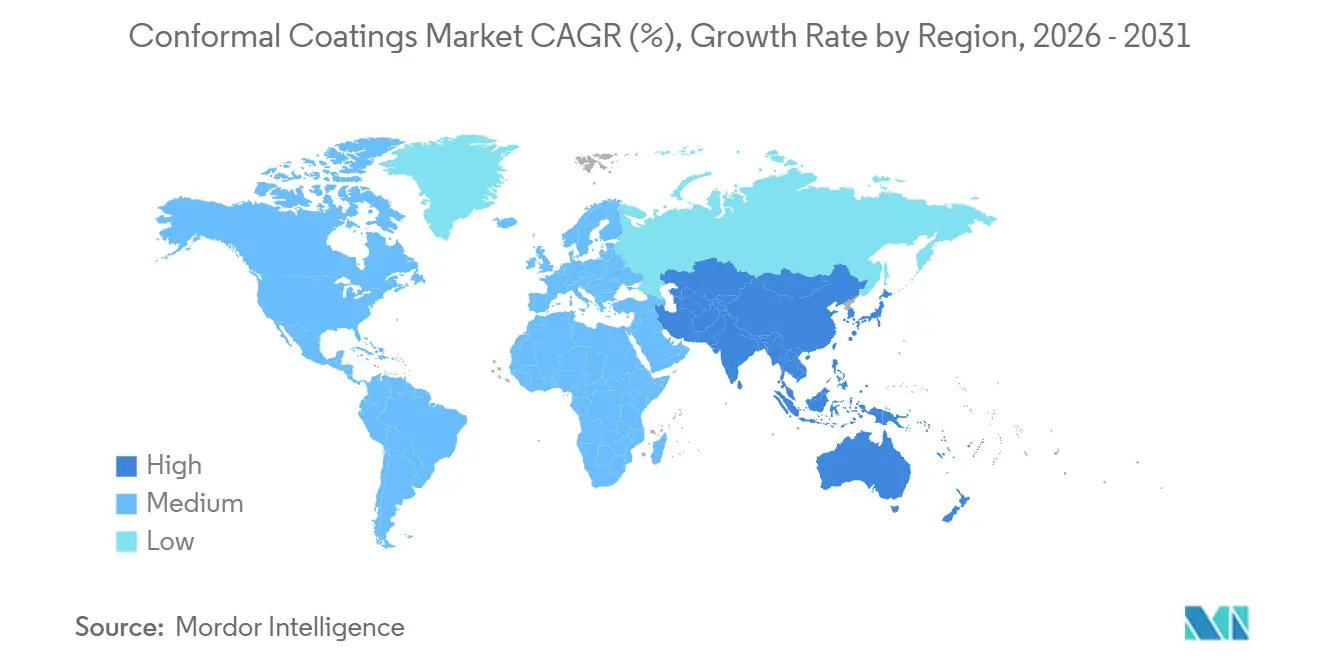

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

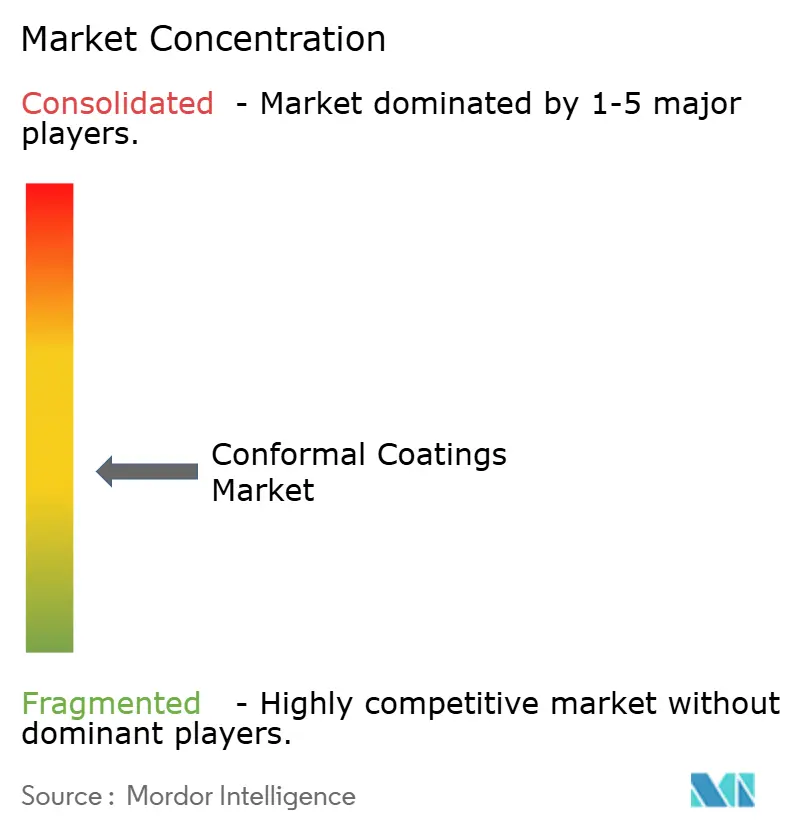

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements conformes par Mordor Intelligence

La taille du marché des revêtements conformes devrait passer de 1,42 milliard USD en 2025 à 1,51 milliard USD en 2026 et devrait atteindre 2,03 milliards USD d'ici 2031 à un TCAC de 6,10 % sur la période 2026-2031. La dynamique repose sur la miniaturisation des circuits dans les smartphones 5G et les objets connectés portables, l'augmentation des lancements de satellites en orbite basse terrestre et le renforcement des réglementations à faible teneur en COV conformes à la directive RoHS en Europe et en Asie-Pacifique. L'acrylique a dominé avec 44,24 % de part de marché des revêtements conformes en 2025, tandis que la technologie à durcissement UV dépasse les systèmes à base de solvant à un TCAC de 7,13 % malgré les obstacles liés à l'inspection. L'Asie-Pacifique a contribué à 42,35 % du chiffre d'affaires en 2025 et s'accélère à un TCAC de 7,67 % alors que l'ASEAN absorbe plus de 20 % de la capacité mondiale d'assemblage final de semi-conducteurs. L'électronique grand public représente le secteur d'utilisation final à la croissance la plus rapide avec un TCAC de 6,88 %, reflétant le passage aux batteries de 400 V, 800 V et 1 200 V.

Principaux enseignements du rapport

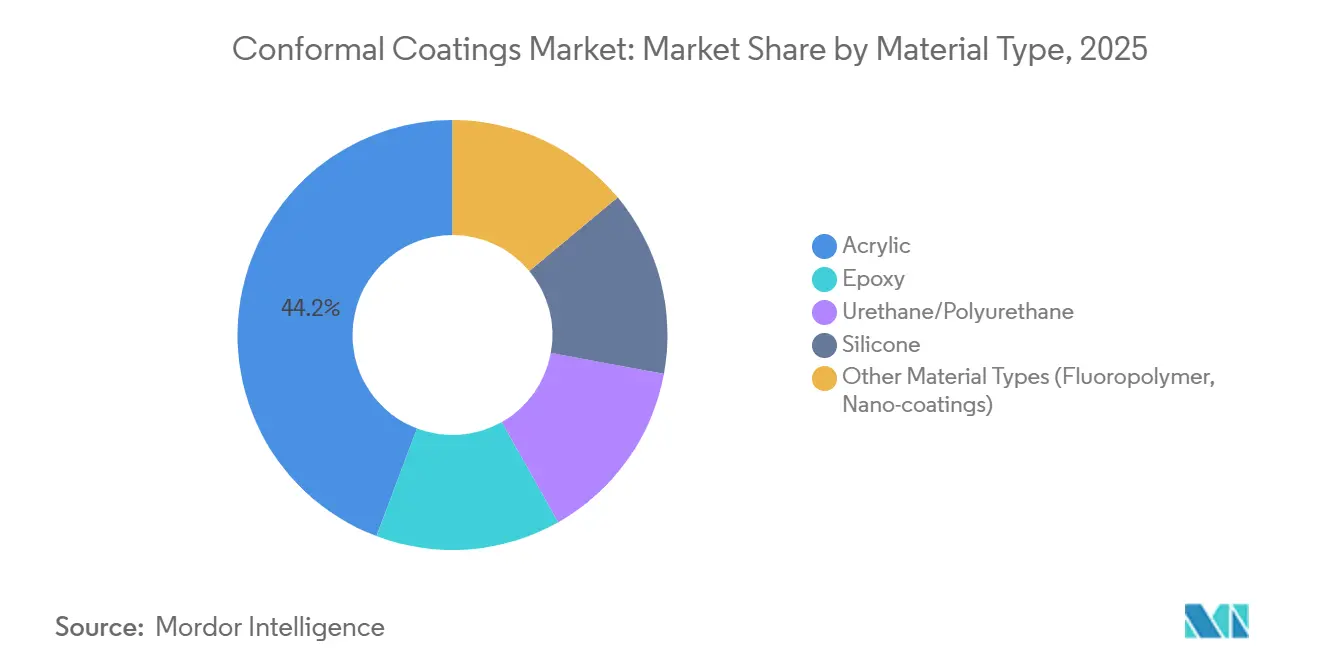

- Par type de matériau, l'acrylique a capturé 44,24 % de part de marché des revêtements conformes en 2025 et devrait enregistrer le TCAC le plus élevé de 6,88 % jusqu'en 2031.

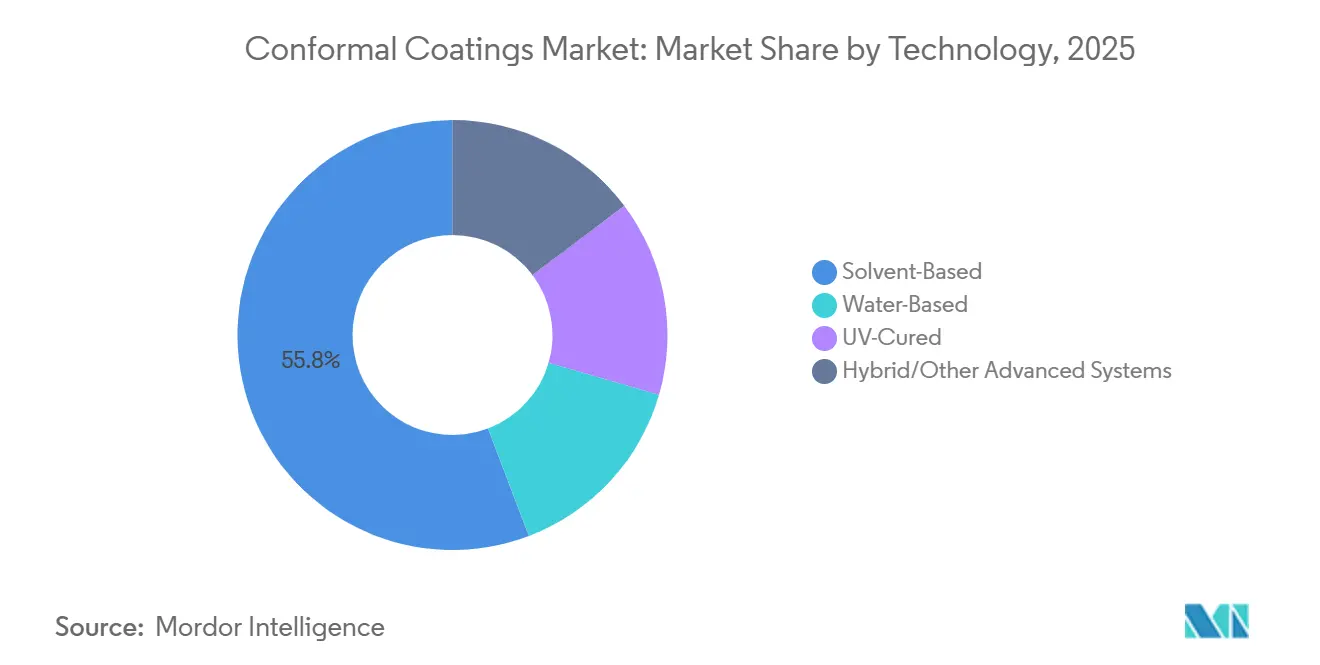

- Par technologie, les systèmes à base de solvant ont conservé 55,78 % de la taille du marché des revêtements conformes en 2025, tandis que le durcissement UV affiche le TCAC le plus rapide de 7,13 % jusqu'en 2031.

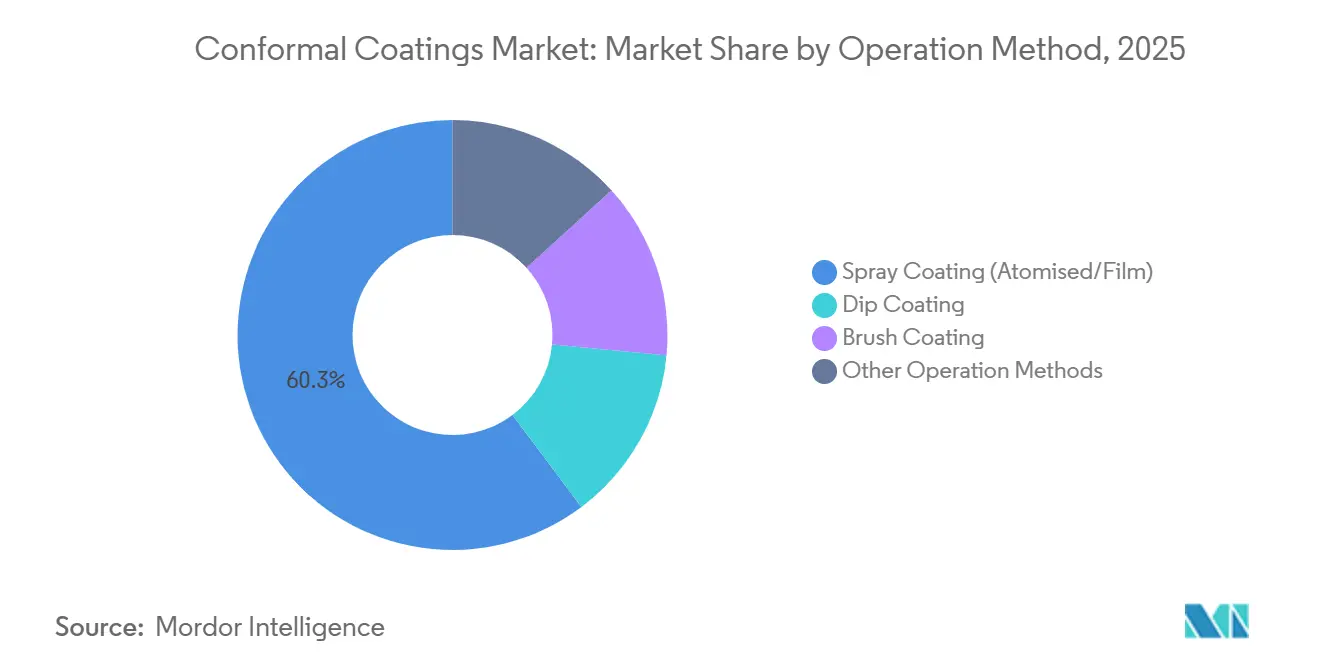

- Par méthode d'application, le revêtement par pulvérisation (atomisé/film) a représenté 60,25 % de la part des revenus en 2025 ; les autres méthodes (distribution sélective/robotisée et dépôt chimique en phase vapeur (CVD)) progressent à un TCAC de 6,93 % jusqu'en 2031.

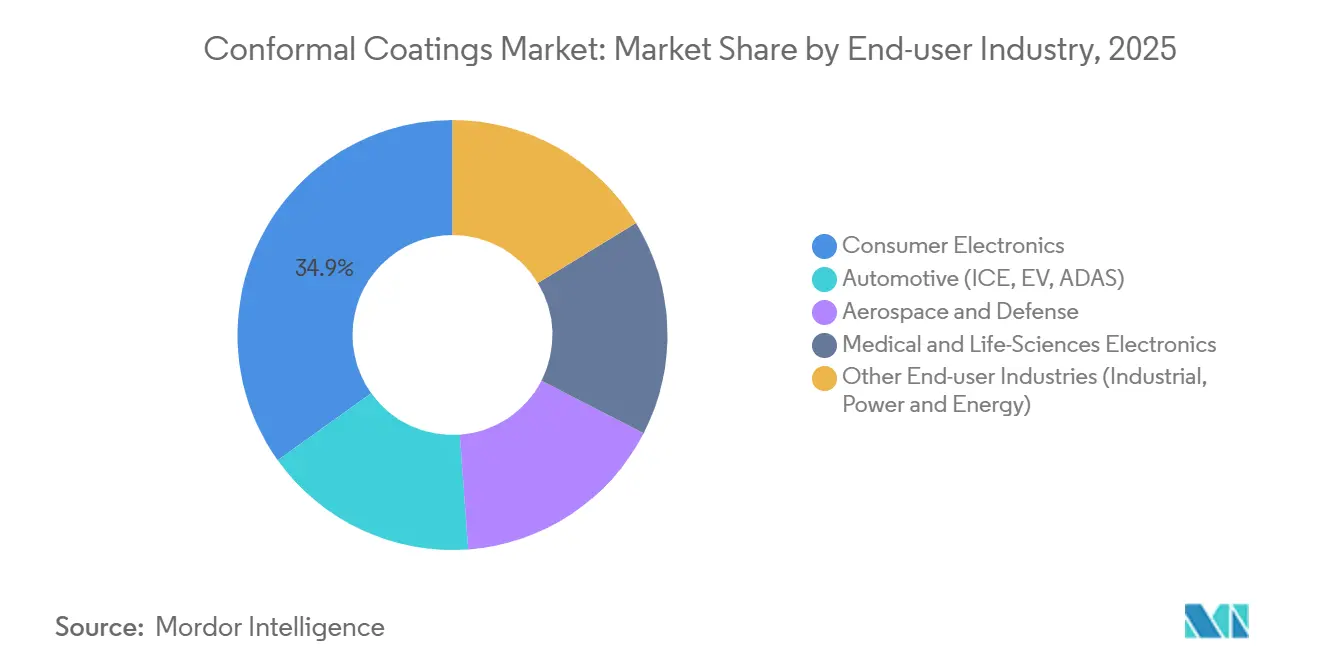

- Par secteur d'utilisation final, l'électronique grand public a dominé avec 34,89 % de part de marché des revêtements conformes en 2025 et progresse à un TCAC de 6,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 42,35 % des revenus de 2025 et est positionnée pour le TCAC le plus rapide de 7,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements conformes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les smartphones 5G et les objets connectés portables nécessitent une protection des mini-circuits | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Corée du Sud, Vietnam) et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les satellites en orbite basse terrestre et l'électronique avionique nécessitent des revêtements haute performance | +0.8% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Japon) | Moyen terme (2-4 ans) |

| Transition réglementaire vers des systèmes eau/UV à faible teneur en COV conformes à la directive RoHS | +0.9% | Europe (Allemagne, France, Royaume-Uni), Asie-Pacifique (RoHS Chine, Japon), extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure télécom et déploiement de la 5G | +1.1% | Mondial, avec des gains précoces en Chine, en Inde, en Corée du Sud, aux États-Unis et en Allemagne | Court terme (≤ 2 ans) |

| Développement des applications électroniques dans l'aérospatiale et la défense | +0.7% | Amérique du Nord (États-Unis), Europe (France, Royaume-Uni), Asie-Pacifique (Inde, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les smartphones 5G et les objets connectés portables nécessitent une protection des mini-circuits

Les fronts d'extrémité RF de moins de 10 mm² et les composants passifs empilés laissent peu d'espace, imposant des revêtements avec des constantes diélectriques inférieures à 3 et un contrôle d'épaisseur de ±5 µm pour éviter la dérive d'impédance. Les appareils portables nécessitent des films biocompatibles capables de résister à 100 000 cycles de flexion tout en conservant la fiabilité de classe 3 selon la norme IPC-CC-830C. Les sous-traitants en assemblage au Vietnam et en Inde ont économisé 40 % de matériau en passant à la distribution robotisée sélective, éliminant le masquage manuel sur les modules de caméra et les cartes de pilotage OLED flexibles. DuPont's Interconnect Solutions a enregistré une croissance organique à deux chiffres faibles au troisième trimestre 2024 grâce à ces montées en cadence. Les fabricants associent également des couches de finition à durcissement UV avec des sous-couches acryliques transparentes pour accélérer le durcissement et préserver la visibilité pour l'inspection optique automatisée.

Les satellites en orbite basse terrestre et l'électronique avionique nécessitent des revêtements haute performance

Plus de 10 000 satellites en orbite basse terrestre prévus pour le lancement entre 2024 et 2030 embarquent chacun 50 à 200 cartes qui doivent résister à l'oxygène atomique, aux cycles thermiques de −150 °C à +125 °C et à des environnements de radiation de 100 krad. Les nano-revêtements en parylène et en fluoropolymère offrent une rigidité diélectrique supérieure à 5 kV/mm et un dégazage inférieur à 1 % de la perte de masse totale, surpassant les acryliques de type AR. Henkel a enregistré une croissance électronique à deux chiffres en Chine en 2024, partiellement liée aux programmes avioniques. Les équipementiers aérospatiaux qualifient désormais les systèmes silicone pour les commandes de vol électriques à 15 000 m où la basse pression favorise les décharges corona. Les lignes de dépôt sous vide automatisées avec une précision de ±0,1 mm améliorent le rendement au premier passage à 98 % sur les modules à réseau phasé.

Transition réglementaire vers des systèmes eau/UV à faible teneur en COV conformes à la directive RoHS

La directive européenne 2011/65/UE et le règlement REACH plafonnent les COV à 420 g/L, poussant les formulateurs vers des acryliques à base d'eau et des silicones durcissables aux UV [1]Commission européenne, "Directive 2011/65/UE relative à la restriction de l'utilisation de certaines substances dangereuses," eur-lex.europa.eu . Ces formulations représentent 45 % des lancements de produits européens en 2025, mais soulèvent des difficultés de procédé, notamment des fenêtres de durcissement de 30 à 60 minutes pour les systèmes à base d'eau et une mouillabilité limitée sous les composants pour les systèmes UV. Le silicone à base d'eau KRW-6000 de Shin-Etsu durcit en 30 minutes à 150 °C tout en maintenant une stabilité au-dessus de 200 °C. La norme GB/T 26572 de la Chine et le projet de réglementation indien de 2024 sur les déchets électroniques reprennent les limites européennes, exigeant des déclarations IPC-1752A qui ajoutent 5 à 10 % de coûts de conformité pour les prestataires de services de fabrication électronique. Les fournisseurs doivent également suivre la composition au niveau des lots pour satisfaire aux matrices de traçabilité de l'Industrie 4.0.

Expansion de l'infrastructure télécom et déploiement de la 5G

Les stations de base macro 5G mondiales ont dépassé 5 millions en 2024, et l'Inde seule vise 200 000 sites d'ici 2026. Les radios extérieures sont exposées à une humidité relative de 95 % et à des polluants acides qui accélèrent la migration électrochimique. Les revêtements acryliques ou silicone réduisent les défaillances sur le terrain, doublant le temps moyen entre pannes à 100 000 heures. Les fournisseurs sud-coréens ont réduit la consommation de revêtement de 35 % en remplaçant les bacs d'immersion par des distributeurs robotisés ciblant les amplificateurs de puissance RF. La diversification de l'Open RAN fait entrer des fournisseurs de niveau 2 qui exigent un coût de revêtement inférieur à 1 USD par carte et un durcissement instantané. Les tunnels UV-LED consommant moins de 1 kWh par heure offrent une voie vers des factures d'énergie réduites et une empreinte carbone moindre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de retouche/inspection des films opaques à durcissement UV | -0.5% | Mondial, en particulier dans l'assemblage électronique à haute diversité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité du prix des monomères silicone | -0.4% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de dimère de parylène de haute pureté | -0.3% | Amérique du Nord et Europe (capacité CVD limitée) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de retouche/inspection des films opaques à durcissement UV

Les revêtements UV opaques durcissent en quelques secondes, mais bloquent les caméras d'inspection optique automatisée pour la vérification des joints de soudure requis selon la norme IPC-A-610 Classe 3. L'abrasion mécanique ou le plasma est souvent la seule voie pour retirer les films mal appliqués, risquant le soulèvement des plages de contact sur les QFN à pas fin. Les lignes hybrides appliquent désormais un matériau UV transparent sur les zones critiques pour l'inspection optique automatisée et un revêtement pigmenté ailleurs, ajoutant 15 % de surcoût en outillage et en recettes. Le Select Coat SL-1040 de Nordson enregistre le débit des buses et la dose UV pour réduire les retouches à moins de 1 %. Les prestataires de services de fabrication électronique citent encore des courbes de formation de 2 à 4 heures pour les techniciens passant des systèmes à solvant aux systèmes UV.

Volatilité du prix des monomères silicone

Les intermédiaires siloxanes sont liés au silicium métallurgique et à la catalyse au cuivre, des matières premières qui ont fluctué de 25 à 30 % en 2024 en raison des restrictions énergétiques chinoises. Les achats au comptant peuvent éroder la marge brute des formulateurs de revêtements de 300 points de base. Shin-Etsu a alloué 700 millions USD pour augmenter sa production de silicone de 15 à 20 % d'ici 2026 sur quatre continents. Néanmoins, les délais d'approvisionnement en monomère de qualité électronique se sont étendus à 16 semaines, en concurrence avec les encapsulants pour LED et les gels médicaux pour la même matière première. Les équipementiers automobiles de premier rang se couvrent de plus en plus avec des contrats multi-sources intégrant des ajustements de prix trimestriels pour réduire leur exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : domination de l'acrylique face à la spécialisation du silicone

Les acryliques ont dominé le marché des revêtements conformes avec 44,24 % de part en 2025 et devraient croître à un TCAC de 6,88 % car les assembleurs apprécient leur faible coût, leur large compatibilité et leur facilité de retouche. Les formulations silicone, quant à elles, offrent une stabilité de −60 °C à +200 °C et un faible module qui préserve l'intégrité des joints de soudure sous cyclage thermique, justifiant une tarification premium. Les époxys restent bien implantés dans les boîtiers automobiles sous capot pour leur résistance chimique, bien que la fragilité limite leur taux d'adoption. Les uréthanes et polyuréthanes s'imposent dans les appareils pliables exigeant une durée de vie en flexion supérieure à 100 000 cycles. Les nano-revêtements en fluoropolymère émergents enregistrent une demande pour des films de moins de 10 µm avec des angles de contact supérieurs à 110° qui repoussent la transpiration dans les appareils portables.

Le KRW-6000 de Shin-Etsu, lancé en 2024, associe la dispersibilité dans l'eau à un durcissement en 30 minutes à 150 °C, répondant aux appels des équipementiers pour la conformité RoHS sans pénalité de débit. Le coût total de possession dicte désormais les décisions en matière de matériaux, combinant le prix de la résine brute avec les charges en capital, en énergie de durcissement et en élimination en fin de vie selon les règles de responsabilité élargie des producteurs en Europe et au Japon. Les produits IPC-CC-830C de type AR et de type SR représentent 75 % des qualifications du marché, mais la mise à jour IPC-HDBK-830A de 2024 a officiellement ajouté des recommandations sur les fluoropolymères, présageant l'adoption de la prochaine génération. Les hybrides avancés, tels que les mélanges époxy-acrylate à double durcissement, ciblent les modules de gestion de batterie nécessitant une rigidité diélectrique de 4 kV/mm et une conductivité thermique ≥1 W/mK.

Par technologie : l'héritage des systèmes à base de solvant face à la disruption du durcissement UV

Les systèmes à base de solvant occupent encore 55,78 % de la taille du marché des revêtements conformes en 2025, grâce à leur large mouillabilité et à leurs approbations établies dans les PPAP automobiles. Les systèmes à durcissement UV, cependant, s'accélèrent à un TCAC de 7,13 % jusqu'en 2031, portés par leur statut zéro COV, leurs durcissements en une seconde et leurs économies d'énergie qui réduisent la puissance des fours de 80 %. Les systèmes à base d'eau gagnent en faveur là où la réglementation prime sur le débit, atteignant près d'un cinquième du volume malgré des temps de séchage de 60 minutes à 80 °C. Les formulations hybrides servent à l'enrobage et à l'encapsulation dans les onduleurs haute tension.

Les grands prestataires de services de fabrication électronique au Vietnam ont installé plus de 200 tunnels UV-LED en 2024 pour revêtir les antennes de smartphones et les bobines de charge sans fil, réduisant l'espace au sol de 30 %. Les essais automobiles sur les modules LiDAR montrent que les silicones UV réduisent le temps sans collant de 45 minutes à 60 secondes tout en maintenant les performances selon la norme MIL-STD-810H. Le deuxième trimestre 2024 de Nordson a vu les Solutions de Précision Industrielle progresser de 2 % sur les équipements de revêtement même si la demande en semi-conducteurs a chuté de 22 % dans son activité Technologies Avancées. Les obstacles persistants incluent les limites de l'inspection optique automatisée pour les films opaques, mais l'intégration de la fluorométrie in situ valide désormais une épaisseur de 50 µm en temps réel, atténuant les défauts avant le durcissement.

Par méthode d'application : le revêtement sélectif gagne du terrain sur la pulvérisation traditionnelle

Le revêtement par pulvérisation (atomisé/film) a dominé avec 60,25 % de part en 2025, grâce à son faible investissement en capital et à la familiarité des opérateurs. Pourtant, les autres méthodes (distribution sélective/robotisée et dépôt chimique en phase vapeur (CVD)) se développent à un TCAC de 6,93 % à mesure que les mandats zéro déchet s'imposent. Les bacs d'immersion restent viables pour les alimentations électriques de grande diffusion, bien qu'ils nécessitent un masquage extensif qui augmente les coûts de main-d'œuvre.

Le Select Coat SL-1040 de Nordson combine des vannes doubles et triples ainsi qu'un nettoyage ultrasonique des buses pour maintenir un débit supérieur à 80 cartes/minute, une performance inatteignable par pulvérisation manuelle. Le parylène CVD offre une encapsulation sans défaut d'épinglage, permettant des performances diélectriques dans l'aérospatiale, mais fait face à des cycles de traitement par lots de 4 à 8 heures et à un coût supérieur à 500 000 USD par enceinte. Les lignes hybrides associant le revêtement sélectif pour les cartes logiques de smartphones haut de gamme et la pulvérisation pour les pilotes LED apparaissent désormais dans les usines de prestataires de services de fabrication électronique en Chine et au Mexique, optimisant l'amortissement du capital sur des portefeuilles mixtes.

Par secteur d'utilisation final : l'électronique grand public stimule le volume et l'innovation

L'électronique grand public a détenu 34,89 % de part de marché des revêtements conformes en 2025, les volumes de smartphones et de montres connectées rebondissant après la correction des stocks. L'électronique grand public croît également à un TCAC de 6,88 %, porté par les plateformes électroniques de 400 V et 800 V exigeant une isolation ≥4 kV/mm. L'aérospatiale et la défense, bien que représentant une part plus modeste, commandent des prix premium pour leur fiabilité critique en mission. Les équipements électroniques médicaux nécessitent une biocompatibilité selon la norme ISO 10993 et une résistance à la stérilisation, orientant l'utilisation vers le parylène et les silicones.

Le circuit intégré de gestion de batterie BQ79616-Q1 de Texas Instruments illustre le niveau de fiabilité requis — conformité ASIL-D et ISO 26262 — qui conditionne les besoins en revêtement dans les batteries de 800 V. Le silicium de gestion de batterie d'Infineon couvrant les classes de 12 V à 1 200 V impose des distances de ligne de fuite distinctes que les revêtements doivent combler sans augmenter la capacité parasite. L'électronique de puissance industrielle, notamment les onduleurs solaires et les convertisseurs éoliens, capte une demande modérée à mesure que les déploiements d'énergies renouvelables progressent. Le segment Électronique et Industrie de DuPont a progressé de 13 % en glissement annuel au troisième trimestre 2024 grâce à la reprise des serveurs d'intelligence artificielle et des terminaux mobiles, soulignant les vents favorables intersectoriels.

Analyse géographique

L'Asie-Pacifique a généré 42,35 % des revenus du marché des revêtements conformes en 2025 et s'accélère à un TCAC de 7,67 % jusqu'en 2031. La Chine a rebondi en 2024 avec la reprise des projets de smartphones et de centres de données, Henkel citant une croissance électronique à deux chiffres. Les nations de l'ASEAN ont sécurisé 31 milliards USD d'investissements directs étrangers dans l'électronique en 2024, consolidant leur rôle de pôles d'assemblage final de semi-conducteurs. Les incitations du programme de production liée à la performance de l'Inde et le déploiement des stations de base 5G stimulent les lignes de revêtement conformes à la directive RoHS liées aux approbations du Bureau des normes indiennes. La Corée du Sud et le Japon restent des centres d'innovation pour les écrans flexibles et l'électronique automobile, incitant les fournisseurs à ouvrir des centres technologiques à Séoul et à Tokyo.

La demande en Amérique du Nord est soutenue par l'aérospatiale, la défense et la fabrication de véhicules électriques. La loi CHIPS et Science et la loi sur la réduction de l'inflation canaliseront plus de 100 milliards USD vers les usines de fabrication nationales jusqu'en 2030, stimulant la demande de revêtements qualifiés IPC [2]Département du Commerce des États-Unis, "Fiche d'information sur le financement de la loi CHIPS et Science," commerce.gov . La division Électronique de 3M a lancé 169 nouveaux produits en 2024, témoignant d'une poussée vers les matériaux de protection dans l'emballage de semi-conducteurs. Le corridor de Basse-Californie au Mexique devient un point chaud pour l'électronique des véhicules électriques, tandis que le pôle de Montréal au Canada répond aux besoins de revêtement avionique.

En Europe, l'Allemagne, la France et le Royaume-Uni appliquent des normes strictes en matière de directive RoHS et de règlement REACH, favorisant les formulations à base d'eau et les formulations UV. Dow's Performance Materials & Coatings a déclaré 8,497 milliards USD de ventes en 2023, avec des silicones au service des clients automobiles et industriels européens. Les gigafactories nordiques de batteries pour véhicules électriques et les convertisseurs d'éoliennes offshore nécessitent des revêtements résistants au brouillard salin. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais en croissance, le secteur automobile brésilien et les projets de villes intelligentes saoudiennes spécifiant des films de protection pour les climats difficiles.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlent environ 42 % des revenus du marché des revêtements conformes, signalant une concentration modérée. Les grands groupes chimiques diversifiés exploitent leur capacité amont en siloxane, leurs laboratoires de formulation mondiaux et leurs portefeuilles multi-chimies pour défendre leurs parts. Les spécialistes de niche poursuivent le CVD de parylène et les nano-revêtements en fluoropolymère, misant sur les barrières à la qualification. L'objectif de 200 millions USD de H.B. Fuller dans l'électronique a stimulé les acquisitions en 2024 de ND Industries, GEM S.r.l. et Medifill, élargissant les franchises de fixation et de revêtement médical. Henkel a payé 1,099 milliard EUR pour Seal for Life afin de renforcer ses offres d'adhésifs et de revêtements pour véhicules électriques.

Les thèmes stratégiques incluent l'intégration en amont dans le monomère silicone pour se couvrir contre les fluctuations des matières premières et les mouvements en aval vers les équipements d'application pour capter des revenus récurrents. Les plus de 2 100 brevets de Nordson couvrent la distribution, la préparation de surface par plasma et l'inspection en ligne, soutenant des solutions clés en main. Huntsman détient 2 610 brevets actifs et des pilotes pour des revêtements à base de nanomatériaux carbonés visant des rôles de blindage contre les interférences électromagnétiques. Les opportunités inexploitées se concentrent sur les revêtements conducteurs pour le blindage 5G, les polymères autoréparants et les résines biosourcées. La conformité aux normes IPC-CC-830C et IATF 16949 reste un avantage concurrentiel qui dissuade les nouveaux entrants, mais oblige les acteurs en place à maintenir leurs dépenses en recherche et développement.

Leaders du secteur des revêtements conformes

Dow

Shin-Etsu Chemical Co., Ltd.

Dymax

Henkel AG & Co. KGaA

Chase Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Henkel AG & Co. KGaA a annoncé le lancement du Loctite Stycast UV 7998, un nouvel ajout à sa gamme de revêtements conformes. Ce matériau a été conçu pour diverses applications, notamment les appareils électroménagers, l'éclairage, l'électronique grand public et les produits automobiles.

- Novembre 2025 : PEMTRON, développeur et fournisseur d'équipements d'inspection, a reçu le Prix Mondial de la Technologie 2025 dans la catégorie Meilleur Produit – Asie pour son système d'inspection de revêtement conforme TROI 8800 CI Series. La série TROI 8800 CI a intégré des capacités d'inspection pilotées par l'intelligence artificielle avec un matériel avancé pour améliorer les performances dans le contrôle qualité des revêtements conformes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des revêtements conformes comme le chiffre d'affaires mondial généré par les nouveaux revêtements acryliques, silicones, uréthanes, époxy, parylènes, fluoropolymères et les revêtements à nano-formulation émergents, appliqués à des fins spécifiques en films protecteurs minces sur des cartes de circuits imprimés et d'autres assemblages électroniques délicats dans les domaines de l'électronique grand public, des véhicules, de l'aérospatiale, des dispositifs médicaux et des commandes industrielles. Selon Mordor Intelligence, les ventes ont atteint 1,49 milliard USD en 2025 et devraient progresser jusqu'à 2,01 milliards USD d'ici 2030.

Exclusions du périmètre, une note explicite : les peintures de protection industrielle générales, les résines d'encapsulation épaisses et les revêtements à base de parylène pour implants médicaux vendus en dehors de la protection des PCB ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de matériau

- Acrylique

- Époxy

- Uréthane/Polyuréthane

- Silicone

- Autres types de matériaux (fluoropolymère, nano-revêtements)

- Par technologie

- À base de solvant

- À base d'eau

- À durcissement UV

- Systèmes hybrides/autres systèmes avancés

- Par méthode d'application

- Revêtement par pulvérisation (atomisé/film)

- Revêtement par immersion

- Revêtement au pinceau

- Autres méthodes d'application (distribution sélective/robotisée et dépôt chimique en phase vapeur (CVD))

- Par secteur d'utilisation final

- Électronique grand public

- Automobile (moteur à combustion interne, véhicule électrique, systèmes d'aide à la conduite)

- Aérospatiale et défense

- Électronique médicale et sciences de la vie

- Autres secteurs d'utilisation final (industrie, énergie et puissance)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des formulateurs, des applicateurs sous contrat, des ingénieurs de procédés OEM en électronique et des responsables des achats en Asie, en Amérique du Nord et en Europe afin de tester les résultats documentaires, d'affiner les prix de vente moyens et de vérifier la cohérence des taux de pénétration régionaux pour les systèmes à base aqueuse et UV.

Recherche documentaire

Nous commençons par cartographier les empreintes du côté de l'offre à travers les codes douaniers, les statistiques nationales de production et les flux commerciaux disponibles auprès d'organismes tels que UN Comtrade, Eurostat et la Commission américaine du commerce international (US International Trade Commission), qui révèlent les mouvements de volumes par classe de résine. Les repères de coûts et de prix sont extraits des rapports 10-K et des dépôts trimestriels des fournisseurs cotés, tandis que les points d'inflexion de la demande sont suivis à l'aide des données de l'IPC, des perspectives VE de l'Agence internationale de l'énergie et des manifestes de lancement de satellites. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva fournissent des ventilations de chiffres d'affaires d'entreprises et des activités de transactions qui aident à ancrer les parts concurrentielles. Cette liste illustre, sans les épuiser, les sources ouvertes que nous parcourons à chaque cycle.

Un second examen couvre les leviers réglementaires et technologiques ; les documents de l'U.S. EPA, les directives COV du MIIT chinois et les articles évalués par des pairs sur la cinétique des UV-durcissables signalent les contraintes et les catalyseurs d'adoption. Les livres blancs des associations professionnelles et les familles de brevets accessibles via Questel clarifient les innovations en cours qui pourraient influencer les évolutions de parts sur cinq ans. De nombreuses autres sources de niche viennent compléter ce qui précède lors de la validation.

Dimensionnement du marché et prévisions

Nous déployons une reconstruction descendante combinée de la production mondiale d'assemblages électroniques, l'enrichissons avec des ratios de pénétration spécifiques aux résines, puis validons les totaux par des agrégations ASP × volume échantillonnées issues des vérifications auprès des fournisseurs. Les variables clés comprennent les expéditions de PCB pour smartphones, le nombre d'onduleurs pour VE, l'épaisseur moyenne de revêtement par méthode, les calendriers de conformité COV et le mix régional main-d'œuvre/automatisation. Une régression multivariée ancrée sur les indices de production électronique et les taux d'électrification des véhicules projette la demande, tandis que l'analyse de scénarios tient compte d'une adoption rapide de la 5G ou d'un retard des dépenses aérospatiales. Lorsque des lacunes ascendantes apparaissent, des clusters d'utilisation finale comparables sont comblés à l'aide de proxies prix-volume triangulés.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des contrôles d'anomalies par rapport à des indicateurs indépendants et, avant validation finale, une révision par un analyste senior. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels qu'un choc sur les prix des résines ou un ajout important de capacité.

Pourquoi notre référence sur les revêtements conformes mérite confiance

Les estimations publiées varient souvent parce que les entreprises divergent sur les limites des produits, les hypothèses de prix et la fréquence d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des nano-films hybrides et des chimies UV-durcissables, l'inclusion ou non du rerevêtement après-vente, le calendrier de conversion des devises et le degré d'optimisme des perspectives de production électronique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,49 milliard USD (2025) | Mordor Intelligence | - |

| 1,40 milliard USD (2023) | Global Consultancy A | Se concentre principalement sur les revêtements PCB, omet les lignes de trempage et CVD, référence de change plus ancienne |

| 1,05 milliard USD (2024) | Trade Journal B | Exclut l'électronique aérospatiale et de défense, utilise un ASP conservateur tiré uniquement des applicateurs sous contrat |

| 14,44 milliards USD (2024) | Industry Association B | Regroupe des peintures de protection et des produits d'étanchéité plus larges, mélange les revenus de rerevêtement en usine et en service |

Pris dans leur ensemble, la comparaison montre que notre définition rigoureuse du périmètre, notre modèle multi-variables et notre actualisation annuelle offrent aux décideurs une référence équilibrée qu'ils peuvent relier à des données d'entrée claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements conformes en 2026 ?

La taille du marché des revêtements conformes est de 1,51 milliard USD en 2026 et devrait atteindre 2,03 milliards USD d'ici 2031 à un TCAC de 6,10 %.

Quelle région est en tête de la demande de revêtements conformes ?

L'Asie-Pacifique représente 42,35 % des revenus de 2025 et est le territoire à la croissance la plus rapide avec un TCAC de 7,67 % jusqu'en 2031, soutenu par les investissements directs étrangers dans les semi-conducteurs et l'électronique.

Quel segment technologique connaît la croissance la plus rapide ?

Les revêtements conformes à durcissement UV enregistrent le TCAC le plus rapide de 7,13 % grâce au durcissement instantané, aux émissions zéro COV et aux économies d'énergie des LED.

Quel est le principal frein aux revêtements à durcissement UV ?

Les films UV opaques entravent l'inspection optique automatisée et compliquent les retouches, ce qui pèse sur l'adoption dans les assemblages à haute diversité et haute fiabilité.

Dernière mise à jour de la page le: