Taille et part du marché de la RAM résistive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

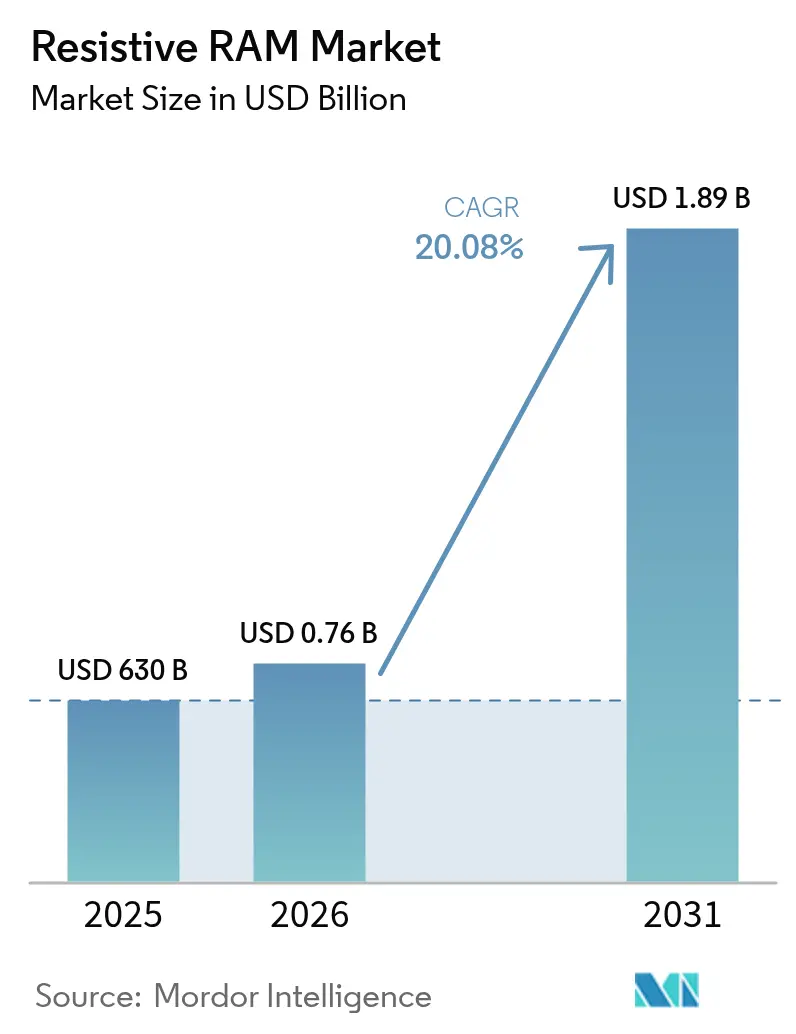

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 1.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.08% CAGR |

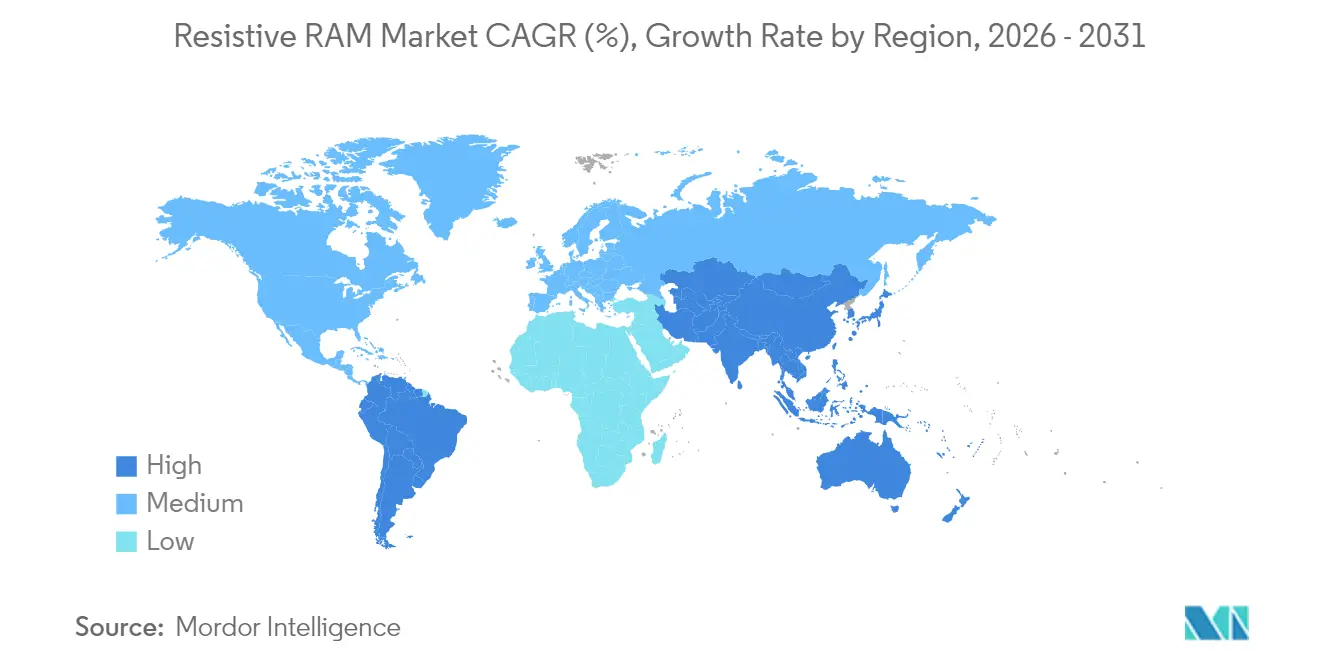

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

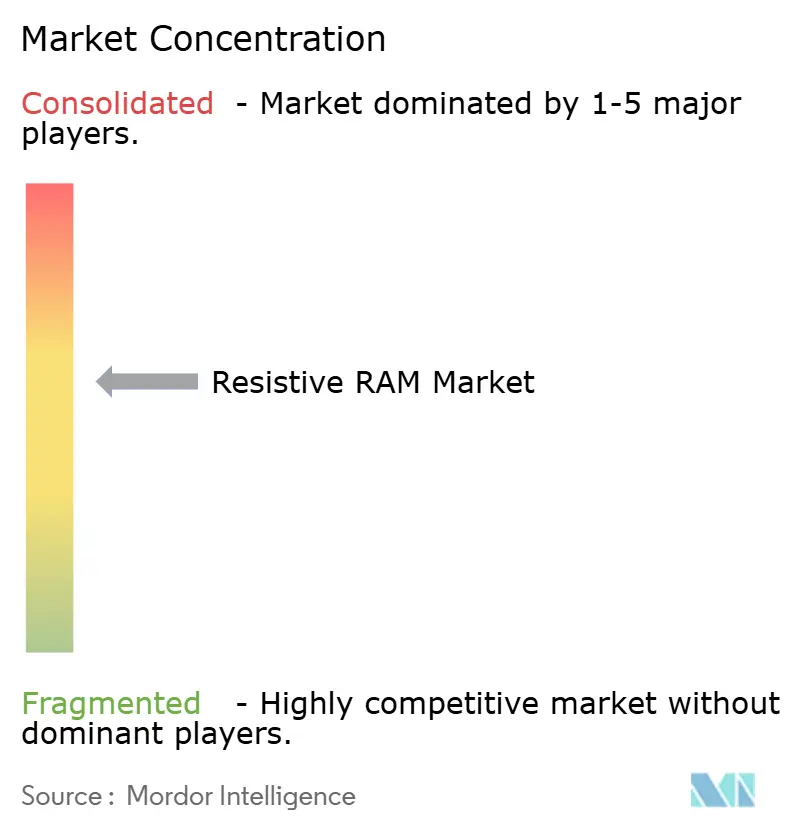

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la RAM résistive par Mordor Intelligence

La taille du marché de la mémoire vive résistive en 2026 est estimée à 756,5 millions USD, en progression par rapport à la valeur de 2025 de 630 millions USD, avec des projections pour 2031 atteignant 1,89 milliard USD, soit une croissance à un TCAC de 20,08 % sur la période 2026-2031. Plusieurs facteurs ont alimenté cette forte progression. Une endurance de niveau production supérieure à 10¹² cycles a permis d'accéder aux charges de travail critiques et à haute fréquence d'écriture, tandis que la commutation sous 1 V a créé une marge pour les appareils périphériques alimentés par batterie. La base de fonderies profonde de l'Asie-Pacifique a accéléré les sorties de ReRAM intégrée en dessous de 28 nm, et les programmes ADAS automobiles ont accru la demande de solutions non volatiles haute température que la mémoire flash conventionnelle ne pouvait pas satisfaire. Le financement par capital-risque des start-ups de calcul neuromorphique a également apporté un élan supplémentaire. Ensemble, ces tendances ont signalé que la ReRAM passait de la preuve de concept en laboratoire à une adoption en volume grand public.

Principaux enseignements du rapport

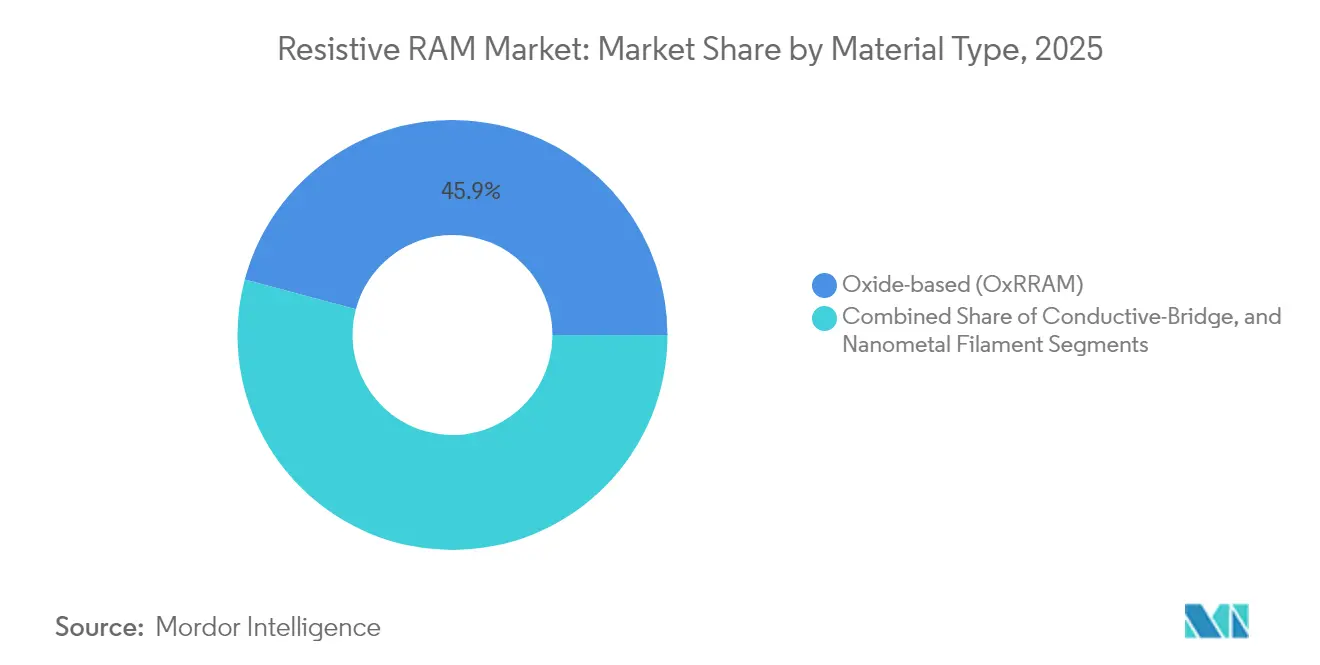

- Par type de matériau, les solutions à base d'oxyde détenaient 45,85 % de la part de marché de la mémoire vive résistive en 2025, tandis que les variantes à pont conducteur devraient croître à un TCAC de 25,45 % jusqu'en 2031.

- Par facteur de forme, les appareils intégrés étaient en tête avec 54,85 % du marché de la mémoire vive résistive en 2025 ; les appareils autonomes sont positionnés pour un TCAC de 24,6 % jusqu'en 2031.

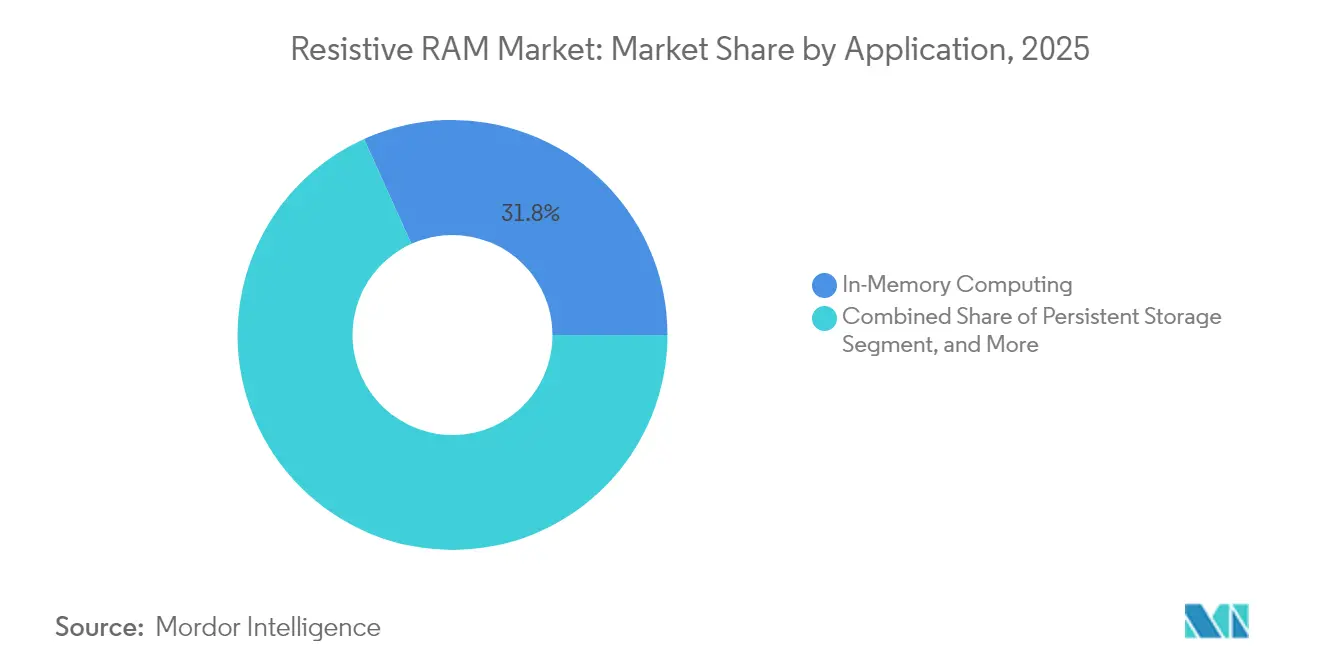

- Par application, le calcul en mémoire a capté 31,75 % de la taille du marché de la mémoire vive résistive en 2025 ; le stockage persistant devrait afficher le TCAC le plus rapide de 28,32 % jusqu'en 2031.

- Par utilisateur final, les appareils industriels et IoT représentaient 37,75 % de la taille du marché de la mémoire vive résistive en 2025, tandis que les centres de données et les SSD d'entreprise devraient progresser à un TCAC de 25,68 %.

- Par géographie, l'Asie-Pacifique représentait 40,85 % des revenus en 2025 ; l'Amérique du Sud devrait se développer à un TCAC de 21,65 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la RAM résistive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Améliorations révolutionnaires de l'endurance au-delà de 10^12 cycles | +4.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Commutation sous 1 V permettant des appareils périphériques à ultra-faible consommation | +3.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soutien des fonderies pour la ReRAM intégrée à 28 nm et en dessous | +5.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande automobile ADAS pour les mémoires non volatiles haute température | +2.9% | Mondial, avec des gains précoces en Allemagne, au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Afflux de financement par capital-risque dans les start-ups de calcul neuromorphique | +2.3% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Endurance révolutionnaire au-delà de 10¹² cycles

Une endurance dépassant 10¹² cycles a positionné la ReRAM comme un remplacement réaliste de la mémoire flash pour les charges de travail d'entreprise à forte intensité d'écriture. Des équipes académiques ont rapporté que des empilements ferroélectriques en nitrure d'aluminium-scandium persistaient au-delà de 10¹⁰ cycles tout en conservant leur polarisation.[1]arXiv, "Write Cycling Endurance Exceeding 10¹⁰ in Sub-50 nm Ferroelectric AlScN," arxiv.org Weebit Nano a ensuite validé 100 000 cycles de programmation à 150 °C lors de tests automobiles. Cette durabilité permet aux fournisseurs de stockage d'envisager l'utilisation de la ReRAM pour la mise en cache de niveau chaud qui reposait auparavant sur la DRAM.

Commutation sous 1 V pour les appareils périphériques à ultra-faible consommation

Des recherches de l'Université de Virginie ont montré qu'une macro ReRAM à pont conducteur de 0,6 V consommait 8 pJ par écriture, éliminant ainsi la surcharge de la pompe de charge. Intel a confirmé la faisabilité d'une exploitation sous 1 V en démontrant une ReRAM intégrée à base de FinFET sur des nœuds 22FFL. Les gains en autonomie de batterie ont eu de l'importance pour les appareils portables, les nœuds de capteurs et les compteurs intelligents.

Soutien des fonderies pour la ReRAM intégrée à 28 nm et en dessous

La qualification commerciale par Samsung sur le procédé FD-SOI 28 nm et par Intel sur le procédé FinFET 22 nm a permis aux concepteurs de systèmes sur puce d'accéder à la ReRAM sans fonderies sur mesure. La densité s'est améliorée lorsque Weebit Nano a sorti une macro de 8 Mbit sur FDSOI 22 nm. Le soutien des fonderies grand public a raccourci le délai de mise sur le marché pour les fournisseurs de microcontrôleurs cherchant à réduire les coûts et la surface de carte.

Demande automobile ADAS pour les mémoires non volatiles haute température

Micron a estimé que les véhicules nécessitaient 90 Go de mémoire en 2025 et dépasseraient 278 Go d'ici 2026. Les options à changement de phase et ReRAM capables de fonctionner à 150 °C correspondaient à ces profils. Les microcontrôleurs Stellar xMemory de STMicroelectronics ont souligné la migration du secteur vers des alternatives à la mémoire flash. Les règles de sécurité fonctionnelle en Europe, au Japon et aux États-Unis ont amplifié cette demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Variabilité des filaments entraînant du bruit d'écriture et des erreurs de bits | -3.1% | Mondial, affectant particulièrement la fabrication en grand volume | Moyen terme (2 à 4 ans) |

| Propriété intellectuelle et savoir-faire limités en dehors d'une poignée de concédants de licences | -2.4% | Mondial, avec un impact plus fort sur les marchés émergents | Long terme (≥ 4 ans) |

| Intégration difficile avec les empilements BEOL de mémoire NAND 3D | -1.8% | Asie-Pacifique et Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des filaments entraînant du bruit d'écriture et des erreurs de bits

La variabilité des chemins conducteurs a nui au rendement lors de la production haute fiabilité. Des études sur des dispositifs à base de Ta₂O₅ ont lié le bruit dépendant de la tension à une résolution de poids dégradée dans les réseaux neuronaux.[2]arXiv, "Benchmarking Stochasticity Behind Reproducibility: Denoising Strategies in Ta₂O₅ Memristors," arxiv.org Les interactions thermiques à l'échelle Crossbar ont ajouté de l'incertitude. Le cyclage de réveil dans les empilements Al₂O₃ a offert une atténuation mais a allongé les flux de processus.

Propriété intellectuelle et savoir-faire limités en dehors de quelques concédants de licences

Les brevets relatifs aux mécanismes de commutation appartenaient à Crossbar, Weebit Nano et à certains acteurs IDM, contraignant les entrants plus modestes à des négociations complexes ou à de longs détours de recherche et développement. Les barrières à la connaissance s'étendaient à l'intégration BEOL hétérogène que seule une poignée de fonderies de recherche avait maîtrisée. Cette concentration a ralenti l'érosion des prix et l'expansion de l'écosystème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : leadership des solutions à base d'oxyde face à l'accélération des solutions à pont conducteur

Les dispositifs à base d'oxyde ont conservé 45,85 % de la part du marché de la mémoire vive résistive en 2025. Les empilements HfO₂ et Al₂O₃ faisaient déjà partie des flux CMOS grand public, ce qui a réduit le risque d'adoption. Les variantes à pont conducteur, souvent à base de cuivre, ont enregistré une perspective de TCAC de 25,45 % en raison de leur capacité d'écriture sous 1 V, alignée sur les appareils portables et les nœuds à micro-puissance. La taille du marché de la mémoire vive résistive pour les dispositifs à pont conducteur devrait atteindre 0,60 milliard USD d'ici 2031, reflétant la préférence des concepteurs pour la marge énergétique dans les architectures périphériques. Les approches à filament nanométallique ont capté une demande de niche là où une miniaturisation extrême ou une haute tolérance aux rayonnements était requise. Des filaments hybrides en carbone ont démontré un fonctionnement sans formation à 37 nm avec >10⁷ cycles.

Les fournisseurs à base d'oxyde ont répondu en améliorant l'endurance grâce à des couches à ingénierie de lacunes qui ont réduit la variabilité cycle à cycle. Les bibliothèques de fonderies regroupent désormais des macros ReRAM à base d'oxyde aux côtés de la propriété intellectuelle logique, simplifiant les sorties de microcontrôleurs. À l'inverse, les partisans du pont conducteur ont tiré parti de courants de programmation plus faibles pour commercialiser des gains d'autonomie de batterie. Les deux camps ont investi dans des démonstrations de stockage de poids analogiques pour réseaux de neurones afin d'exploiter les accélérateurs d'intelligence artificielle.

Par facteur de forme : l'intégration embarquée soutient la demande grand public

Les solutions intégrées détenaient 54,85 % des revenus en 2025, car les concepteurs de systèmes sur puce valorisaient les économies d'espace sur la puce et la simplification des nomenclatures. Les fournisseurs de microcontrôleurs ont intégré des macros de 1 à 4 Mbit pour le stockage sécurisé du code, les mises à jour du micrologiciel et les fonctionnalités de démarrage instantané. La part de marché de la mémoire vive résistive des dispositifs intégrés devrait rester supérieure à 50 % jusqu'en 2031, même si la densité des dispositifs autonomes augmente.

La ReRAM autonome a enregistré une projection de TCAC de 24,6 % alors que les clients de l'intelligence artificielle et du calcul haute performance recherchaient des modules de mémoire sur mesure. Les concepteurs pouvaient ajuster la géométrie des réseaux et les empilements de sélecteurs sans contraintes logiques, permettant des lignes de mots plus larges pour la multiplication-accumulation analogique parallèle. Une macro de calcul en mémoire de 4 Mbit avec une précision de 8 bits a démontré une inférence à des niveaux d'énergie de l'ordre du micro-joule. Les fournisseurs de services cloud ont évalué ces puces autonomes comme compléments de cache DRAM pour les charges de travail d'entraînement bénéficiant de mises à jour de poids en place.

Par application : le calcul en mémoire est en tête tandis que le stockage persistant connaît la croissance la plus rapide

Le calcul en mémoire représentait 31,75 % des ventes de 2025. La multiplication-accumulation analogique au sein des réseaux en croix a réduit les déplacements de données entre la mémoire et le calcul, un goulot d'étranglement dans l'inférence d'intelligence artificielle. Des prototypes académiques ont mappé des couches de convolution sur des tuiles ReRAM de 256×256 et ont montré des économies d'énergie à deux chiffres par rapport aux accélérateurs SRAM. Le stockage persistant, cependant, surpassera avec un TCAC de 28,32 %. Alors que les limites d'endurance de la mémoire NAND apparaissaient sous les charges de journalisation d'intelligence artificielle, les architectes de centres de données ont recherché des niveaux de mémoire de classe stockage combinant une vitesse d'accès similaire à la DRAM avec la non-volatilité. La taille du marché de la mémoire vive résistive allouée au stockage persistant devrait atteindre 0,52 milliard USD d'ici 2031.

Le démarrage rapide/stockage de code est resté essentiel pour les contrôleurs industriels où les temps de démarrage à froid ont un impact sur la sécurité. Les unités de contrôle électronique automobiles ont adopté de petites partitions ReRAM pour stocker les données de calibration qui changent avec les mises à jour à distance. Dans l'ensemble, la demande applicative s'est diversifiée, protégeant les fournisseurs de la cyclicité d'un segment unique.

Par utilisateur final : l'IoT industriel est resté le plus grand segment, les centres de données ont connu une forte progression

Les appareils industriels et IoT ont consommé 37,75 % des expéditions de 2025 grâce aux capteurs déployés dans les usines, les réseaux électriques et l'agriculture. Ils valorisaient la tolérance aux rayonnements de la ReRAM et sa capacité à stocker des journaux lors de baisses de tension. Les centres de données afficheront le TCAC le plus élevé de 25,68 % à mesure que les charges de travail d'intelligence artificielle se multiplient. Les hyperscalers ont piloté des caches de niveau zéro utilisant des modules DIMM ReRAM en amont des SSD NAND pour réduire l'amplification des écritures.

Les contrôleurs automobiles nécessitaient une journalisation sans erreur et une rétention à haute température. Les appareils portables et l'électronique grand public ont ajouté des volumes plus modestes mais stratégiques où l'autonomie de la batterie oriente la tarification des références premium. Le secteur de la mémoire vive résistive a donc servi un éventail de clients grand public et spécialisés, réduisant le risque commercial.

Analyse géographique

L'Asie-Pacifique représentait 40,85 % des revenus en 2025. Les investissements massifs dans les fonderies par Samsung, SK Hynix et Kioxia ont élargi les kits de conception de ReRAM intégrée en dessous de 28 nm. La Corée du Sud a alloué 75 milliards USD pour la capacité de mémoire avancée jusqu'en 2028, canalisant des fonds vers des lignes de mémoire à haute bande passante et de nouvelle génération non volatile. Le Japon a poursuivi un plan de renaissance des semi-conducteurs de 67 milliards USD avec la ReRAM désignée pour les appareils périphériques d'intelligence artificielle.

L'Amérique du Sud a émergé comme le groupe à la croissance la plus rapide, affichant un TCAC de 21,65 %. Le Brésil a financé une expansion de 650 millions R$ (130 millions USD) à Atibaia et Manaus pour localiser l'encapsulation et les tests, ciblant à la fois l'emballage ReRAM et DRAM. Les gouvernements régionaux ont également facilité l'approvisionnement en minéraux de terres rares pour les films d'oxyde. Le marché de la mémoire vive résistive en Amérique du Sud a donc bénéficié d'incitations à l'intégration verticale. L'Amérique du Nord a conservé le leadership en conception, tirant parti des cas d'utilisation automobiles et aérospatiaux qui exigent un durcissement aux rayonnements. La taille du marché de la mémoire vive résistive pour les États-Unis et le Canada devrait progresser parallèlement aux évolutions du mix mémoire ADAS. L'Europe s'est concentrée sur les fournisseurs de contrôle industriel intégrant des macros de calcul en mémoire pour l'analyse en temps réel. Le Moyen-Orient et l'Afrique ont connu une traction précoce dans les réseaux de capteurs de villes intelligentes où la mémoire persistante à faible consommation réduit les cycles de maintenance.

Paysage réglementaire

Le développement et la commercialisation de la mémoire résistive (RAM résistive) s'inscrivent dans des régimes plus larges de contrôle et de qualification des semi-conducteurs, plutôt que dans des réglementations spécifiques au ReRAM. L'alignement international des tests et de la caractérisation est soutenu par la norme IEC 62951-9:2022, qui normalise les principaux tests de performance des cellules de mémoire résistive 1T1R (lecture, forming, SET/RESET, endurance, rétention) et facilite la comparabilité pour la qualification des fournisseurs à travers les fabs et les marchés finaux.

La politique commerciale et de sécurité est devenue un moteur de conformité majeur pour l'écosystème des mémoires avancées et des NVM embarquées. Aux États-Unis, le Bureau of Industry and Security (BIS) du Department of Commerce a mis à jour les contrôles des Export Administration Regulations pour les circuits intégrés de calcul avancé le 16 janvier 2025, et une règle finale provisoire du BIS datée du 2 décembre 2024 a élargi les restrictions liées au Foreign Direct Product (FDP) associées à la production de circuits intégrés de nœuds avancés par des entités préoccupantes. En janvier 2026, le BIS a annoncé une politique révisée d'examen des licences de semi-conducteurs pour les exportations vers la Chine, renforçant les exigences d'examen et augmentant le besoin de contrôle de l'utilisation finale et de l'utilisateur final ainsi que de diligence raisonnable sur la chaîne d'approvisionnement chez les fournisseurs de PI mémoire, les fondeurs et les fabricants de dispositifs.

Analyse de la chaîne de valeur

La chaîne de valeur commence par le développement des matériaux et de l'empilement des dispositifs, incluant les films d'oxyde et de pont conducteur, les électrodes, ainsi que la co-conception du sélecteur ou du transistor d'accès. Elle se poursuit avec le développement de la PI et des macros, l'intégration des procédés et la qualification. Pour le ReRAM embarqué, l'intégration en back-end-of-line constitue une étape clé car elle limite les perturbations des flux logiques CMOS de base et positionne le ReRAM comme une option de mémoire non volatile embarquée, à mesure que la mise à l'échelle de la flash embarquée devient difficile. L'ingénierie de fiabilité et les tests (endurance, rétention et comportement à haute température) alimentent les cycles de qualification client pour les cas d'usage industriels, automobiles et les MCU ou SoC sécurisés.

La commercialisation et la distribution dépendent de plus en plus de partenariats entre les concédants de licences de PI, les IDM et les fondeurs qui intègrent le ReRAM dans des plateformes standard et des offres de PDK. Parmi les récents ancrages de l'écosystème figurent l'octroi par Weebit Nano d'une licence de sa technologie ReRAM à onsemi pour l'intégration dans la plateforme Treo (janvier 2025), la démonstration d'un silicium DB HiTek intégrant le ReRAM de Weebit lors de PCIM 2025, et le tape-out de puces de test ReRAM embarquées dans l'usine de production 300 mm d'onsemi à East Fishkill, New York (octobre 2025). Côté fondeurs, GlobalFoundries a annoncé la disponibilité de sa plateforme 22FDX+ intégrant la technologie RRAM (août 2025), illustrant comment des options de procédé qualifiées et des kits de conception accessibles constituent la principale voie de mise à l'échelle pour les clients fabless et IDM.

Paysage concurrentiel

Le marché affichait une concentration modérée. Samsung, Intel et Micron ont combiné la maîtrise de la fabrication à l'échelle de la puce avec de vastes portefeuilles de brevets pour fournir des bibliothèques de propriété intellectuelle ReRAM intégrée aux clients ASIC et microcontrôleurs. Des entreprises spécialisées telles que Crossbar, Weebit Nano, 4DS Memory et Ferroelectric Memory GmbH ont rivalisé via des licences et des partenariats sans usine. La démonstration de Weebit Nano avec DB HiTek au PCIM 2025 a illustré l'effet de levier des alliances avec les fonderies.

Les mouvements stratégiques en 2024-2025 ont inclus la construction de capacité de 75 milliards USD de SK Hynix, le contrat de 9,25 millions USD d'Everspin avec Frontgrade pour la macro eMRAM durcie aux rayonnements, et la collaboration SoftBank-Intel sur des hybrides DRAM-ReRAM empilés visant une réduction de 50 % de la consommation d'énergie dans les serveurs d'intelligence artificielle. RAAAM Memory Technologies a obtenu 5,25 millions EUR (6,14 millions USD) de financement de l'UE pour commercialiser des variantes sur puce, signalant que les entrants disruptifs continuaient à recevoir un soutien institutionnel.

Certains fournisseurs se sont différenciés par la qualification de niveau automobile, d'autres par la précision neuromorphique. Les dépôts de brevets autour des circuits d'alimentation en tension et des empilements de sélecteurs ont laissé entrevoir une innovation continue en physique des dispositifs.[4]Justia Patents, "Voltage Supply Circuit, Memory Cell Arrangement," justia.com À mesure que les courbes de coûts s'améliorent, la frontière concurrentielle devrait se déplacer vers des écosystèmes logiciels capables d'exploiter les primitives de calcul en mémoire.

Leaders du secteur de la RAM résistive

Panasonic Corporation

Adesto Technologies

Fujitsu Ltd

Crossbar Inc.

Rambus Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme se situe à l'intersection du remplacement de la mémoire non volatile embarquée et des exigences de calcul en périphérie, où les clients recherchent une capacité d'écriture rapide, un support de mise à jour du firmware par voie hertzienne (over-the-air) et une journalisation robuste des données sans les limites de mise à l'échelle et d'endurance de la flash embarquée. Des avancées concrètes de l'écosystème incluent la mise à disposition par GlobalFoundries du RRAM sur sa plateforme 22FDX+ (août 2025), qui soutient une voie d'intégration pour la connectivité sans fil à basse consommation et les SoC IoT d'IA sur des nœuds matures où le ReRAM embarqué est commercialement viable. Un autre créneau d'opportunité concerne la qualification automobile et industrielle, où les améliorations démontrées en matière de comportement à haute température et d'endurance soutiennent l'utilisation de partitions ReRAM pour les données de calibration, les journaux d'événements et les fonctions de démarrage instantané dans les contrôleurs.

Pour les charges de travail de calcul en mémoire et neuromorphiques, l'opportunité dépend de plus en plus de la résolution des non-idéalités et de l'atteinte d'une précision au niveau du système, et non seulement de la physique de commutation des cellules. En 2026, les résultats de recherche ont mis en avant l'empilabilité et la gestion des erreurs comme des voies actives de mise à l'échelle : MELISO+ a introduit des stratégies intégrées de correction d'erreurs pour le calcul en mémoire RRAM évolutif (avril 2026), et des démonstrations de RRAM en masse ont exploré l'empilement multicouche sans sélecteur et l'apprentissage continu sous forme de matrices (février 2026). Parallèlement, des recommandations de conception publiées pour atténuer la dégradation des transistors d'accès dans les matrices RRAM 1T1R 28 nm (2026) mettent en lumière des travaux d'ingénierie de fiabilité qui soutiennent la mise en production sur des nœuds embarqués, renforçant les opportunités pour les fournisseurs capables d'associer des macros qualifiées à des flux d'outils, des dossiers de vérification et des méthodologies de test conformes aux pratiques standard de mesure de performance.

Développements récents du secteur

- Mai 2026 : Weebit Nano a annoncé que deux clients produits avaient réalisé le tape-out de conceptions de puces intégrant ses modules ReRAM embarqués, l'un d'entre eux ayant déjà démontré un prototype fonctionnel. Cette annonce indique une adoption croissante en aval au-delà des véhicules de test et renforce le rôle de la licence de PI combinée à l'intégration en fonderie comme principale voie de déploiement des produits.

- Décembre 2025 : Weebit Nano a conclu un accord de licence avec Texas Instruments pour sa technologie ReRAM, afin de soutenir son intégration dans des nœuds de procédé avancés destinés aux semi-conducteurs de traitement embarqué. Cet accord renforce l'écosystème du ReRAM embarqué en ajoutant un canal IDM à grande échelle capable de transformer les macros et modules de procédé en plateformes produit reproductibles.

- Août 2025 : GlobalFoundries a annoncé la disponibilité de sa plateforme 22FDX+ intégrant la technologie RRAM pour le prototypage, visant les microcontrôleurs sans fil et les applications IoT d'IA. La disponibilité de la plateforme réduit les frictions d'intégration pour les équipes SoC en offrant une option de procédé standardisée et une voie de facilitation de conception pour l'adoption de la mémoire non volatile embarquée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la RAM résistive (ReRAM) est défini comme les revenus générés par les produits de mémoire non volatile à commutation résistive vendus dans les systèmes électroniques, couvrant les usages embarqués et autonomes sur les principaux marchés finaux et les principales régions.

Exclusions du périmètre : nous excluons les technologies NVM non résistives adjacentes ainsi que les sous-systèmes mémoire plus larges qui ne sont pas vendus en tant que dispositifs ReRAM.

Aperçu de la segmentation

- Par type de matériau

- À base d'oxyde (OxRRAM)

- À pont conducteur (CBRAM)

- Filament nanométallique

- Par facteur de forme

- ReRAM intégrée

- ReRAM autonome

- Par application

- Calcul en mémoire

- Stockage persistant

- Démarrage rapide / Stockage de code

- Par utilisateur final

- Appareils industriels et IoT

- Automobile et mobilité

- Centres de données et SSD d'entreprise

- Appareils portables et électronique grand public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Taïwan

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le modèle de dimensionnement et maintenir des hypothèses réalistes selon les régions et les bassins de demande d'usage final. Nous avons examiné des documents publics tels que des revues à comité de lecture de l'IEEE et d'autres publications sur la commercialisation du ReRAM, les publications de l'Office des brevets et des marques des États-Unis pour détecter les signaux d'activité, ainsi que des statistiques commerciales provenant de sources telles qu'UN Comtrade pour les flux liés à l'électronique et aux semi-conducteurs.

Pour ancrer le contexte de marché, nous avons également consulté des sources telles que les World Semiconductor Trade Statistics (WSTS) pour les tendances plus larges des semi-conducteurs, les synthèses de la Commission du commerce international des États-Unis pour les signaux politiques et d'expéditions, ainsi que des présentations aux investisseurs et des dépôts annuels d'acteurs de l'écosystème des mémoires et des semi-conducteurs. Dans certains cas, des abonnements payants à des bases de données financières d'entreprises et de brevets ont été utilisés pour recouper les calendriers, le positionnement des produits et la propriété des principaux dépôts. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés avec un ensemble d'acteurs de l'écosystème des mémoires, incluant des spécialistes des dispositifs et matériaux, des intégrateurs de systèmes, ainsi que des rôles côté acheteurs influençant les décisions de conception. Nous avons utilisé ces échanges pour affiner le calendrier d'adoption par application, confirmer l'orientation des prix habituels, et distinguer les parts de déploiement embarqué et autonome à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Dirigeants (CXO) : 18% | APAC : 44% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 37% | EMEA : 29% |

| Petits acteurs : 20% | Managers : 45% | Amériques : 27% |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante (top-down) qui reconstitue le bassin de demande à partir d'indicateurs de production de semi-conducteurs et d'électronique, puis répartit ce bassin vers le ReRAM selon une pénétration réaliste par application. Les totaux sont corroborés par des approximations ascendantes (bottom-up) sélectives, où des prix de vente moyens échantillonnés sont multipliés par les volumes unitaires attendus pour les principaux cas d'usage, suivies de vérifications de canal pour ajuster les valeurs aberrantes.

Les données d'entrée qui influencent généralement le modèle incluent les taux d'intégration de la mémoire embarquée dans les microcontrôleurs et les dispositifs IoT, l'utilisation du ReRAM autonome dans les charges de travail de stockage et d'accélération, les signaux de capacité des plaquettes et de migration de nœud affectant l'offre réalisable, l'orientation observée des prix par densité, et le poids de la production électronique régionale qui déplace le centre de consommation. Pour les prévisions, une analyse de scénarios est utilisée afin de tester le calendrier des gains de conception, la vitesse de montée en puissance et l'érosion des prix, puis la trajectoire finale est alignée sur ce que la plupart des répondants primaires considèrent comme réalisable. Lorsque le détail ascendant n'est pas disponible pour un cas d'usage de niche, l'écart est traité en utilisant des fourchettes de pénétration prudentes, puis en revérifiant le revenu implicite par dispositif par rapport à ce que les acheteurs et ingénieurs ont décrit.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les taux de croissance plus larges des semi-conducteurs, les tendances de production électronique et la valeur d'expédition implicite par application, afin que les résultats anormalement élevés ou faibles soient signalés rapidement. Nous effectuons également des vérifications de variance entre les régions afin que la croissance ne se concentre pas dans une géographie sans moteurs de demande correspondants, puis les hypothèses sont revues lors de plus d'un passage d'analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque surviennent des événements significatifs tels que des annonces majeures de capacité, d'importants gains de conception ou des évolutions notables de prix. Avant la livraison, le modèle est rouvert pour un examen approfondi afin que les clients reçoivent une vue actualisée reflétant les dernières données publiques et les retours d'experts les plus récents.

Comparaison du dimensionnement du marché de la RAM résistive par Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour le ReRAM diffèrent souvent car le périmètre du produit n'est pas cohérent, et parce que les entreprises choisissent des années de base, des trajectoires de prix et des hypothèses de vitesse de montée en puissance différentes pour l'adoption.

Certains chiffres publiés élargissent le périmètre en intégrant des catégories de mémoire de nouvelle génération voisines ou en utilisant des scénarios d'adoption agressifs pour le stockage en centre de données et les charges de travail liées à l'IA. Dans le modèle de Mordor Intelligence, les revenus ne sont comptabilisés que lorsqu'ils sont attribuables à des dispositifs de RAM résistive vendus pour des applications embarquées ou autonomes, et la progression des prix et des volumes est revérifiée par des vérifications de calendrier d'adoption et de faisabilité basées sur des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,76 milliard USD (2026) | |

| Fournisseur de données sectorielles A | 0,83 milliard USD (2024) | Utilise une année de base antérieure et peut refléter une définition plus large de l'activité ReRAM, avec une séparation moins transparente entre les revenus des dispositifs et la valeur de l'écosystème environnant, ce qui modifie le total comparable. |

| Cabinet de conseil mondial B | 1,00 milliard USD (2025) | Suppose souvent une conversion plus rapide des gains de conception et des montées en volume plus précoces sur plusieurs usages finaux, et peut appliquer une courbe de prix de vente moyen plus lissée qui ne reflète pas totalement le mix de densités et le calendrier de qualification. |

L'écart entre les estimations provient principalement de ce qui est comptabilisé comme revenu ReRAM, de l'année retenue comme point de départ, et de la vitesse à laquelle le volume et les prix sont supposés se normaliser. En maintenant le périmètre lié aux revenus au niveau des dispositifs et en testant les hypothèses d'adoption et de prix de vente moyen par des vérifications pratiques, le chiffre final reste traçable à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché de la mémoire vive résistive en 2026 ?

Elle s'élevait à 756,5 millions USD et devrait atteindre 1,89 milliard USD d'ici 2031.

Quel type de matériau a dominé le marché de la mémoire vive résistive en 2025 ?

Les dispositifs à base d'oxyde ont dominé avec 45,85 % de part de marché, principalement en raison de leur compatibilité mature avec les procédés CMOS.

Pourquoi l'Amérique du Sud est-elle la région à la croissance la plus rapide ?

Les incitations gouvernementales et les nouveaux investissements dans l'emballage au Brésil ont positionné la région pour un TCAC de 21,65 % entre 2026 et 2031.

Comment la ReRAM bénéficie-t-elle aux appareils périphériques et IoT ?

La commutation sous 1 V permet des écritures à ultra-faible consommation, ce qui prolonge l'autonomie de la batterie tout en maintenant la persistance des données en cas de coupure de courant.

Quel obstacle technique limite le plus l'adoption de la ReRAM aujourd'hui ?

La variabilité des filaments, qui introduit du bruit d'écriture et des erreurs de bits, reste le principal défi pour la fabrication en grand volume.

Quel segment d'utilisateurs finaux devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les centres de données et les SSD d'entreprise devraient se développer à un TCAC de 25,68 % à mesure que les charges de travail d'intelligence artificielle exigent une mémoire non volatile à haute endurance et faible latence.

Dernière mise à jour de la page le: