Taille et part du marché de l'injection de chlorhydrate de thiamine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

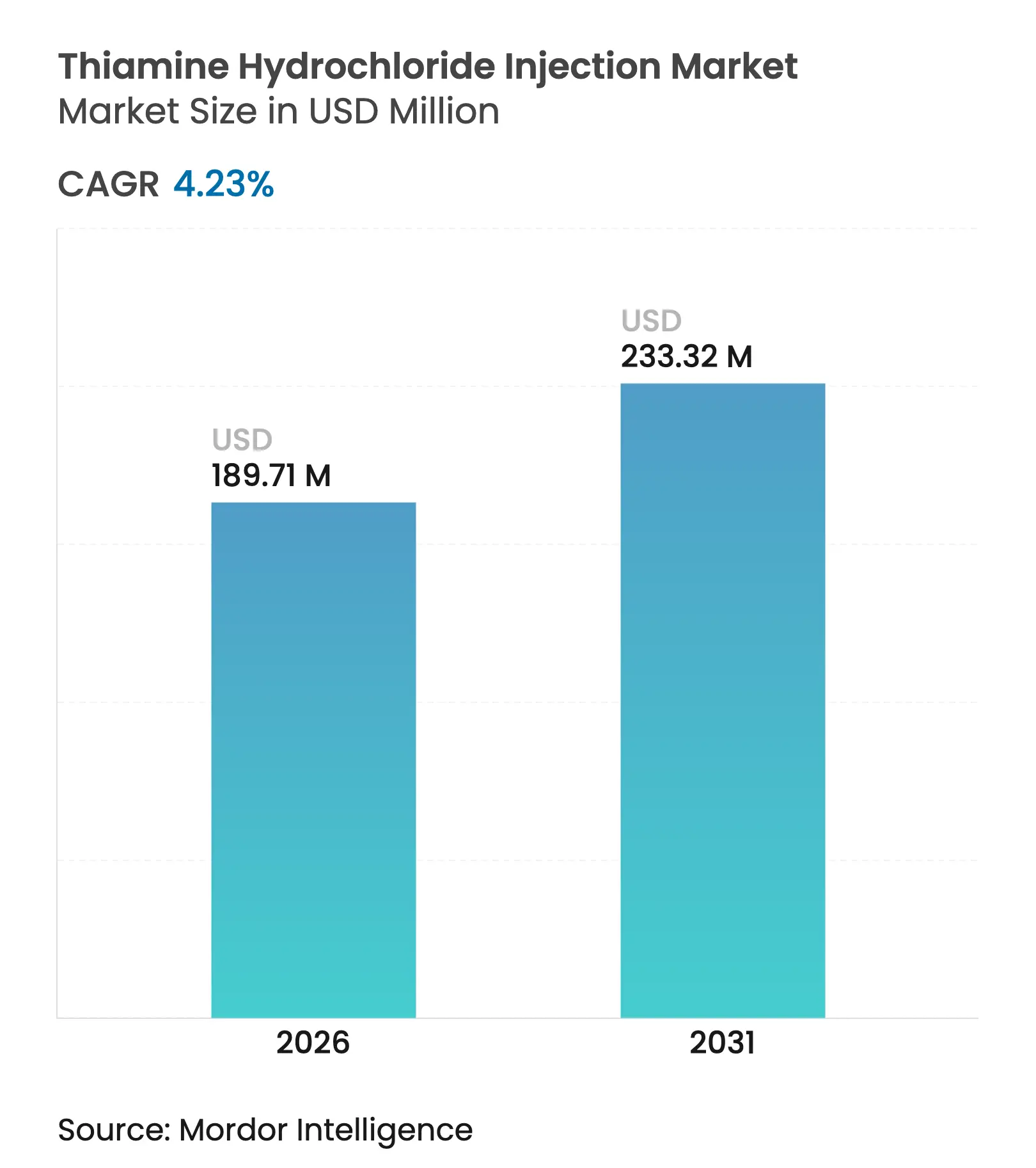

| Taille du Marché (2026) | 189.71 Millions de dollars américains |

| Taille du Marché (2031) | 233.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

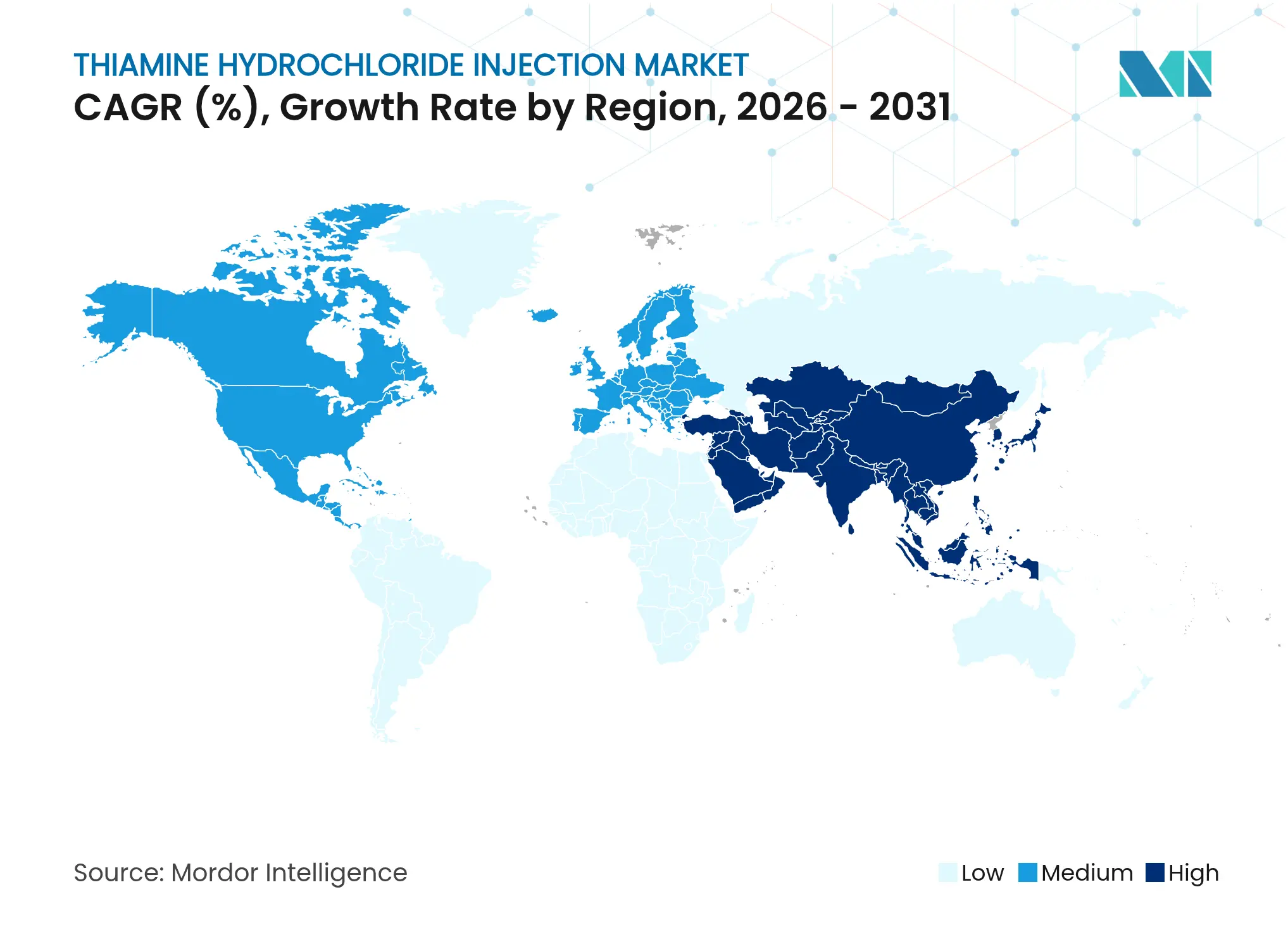

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'injection de chlorhydrate de thiamine par Mordor Intelligence

La taille du marché de l'injection de chlorhydrate de thiamine en 2026 est estimée à 189,71 millions USD, en progression par rapport à la valeur de 2025 de 182,01 millions USD, avec des projections pour 2031 s'établissant à 233,32 millions USD, soit une croissance à un CAGR de 4,23 % sur la période 2026-2031. La dynamique de croissance reflète l'effet cumulé des protocoles de prise en charge du sepsis mis à jour recommandant la thiamine parentérale, de la constitution de stocks de précaution en réponse aux pénuries prolongées de médicaments, et du développement de l'infrastructure de perfusion ambulatoire. Les hôpitaux continuent de privilégier les flacons à haute concentration de 100 mg/mL afin de minimiser l'espace de stockage, tandis que la demande pour les concentrations de 50 mg/mL s'accélère dans les contextes ambulatoires et de perfusion à domicile, où la flexibilité posologique et les marges de sécurité orientent les décisions d'achat. Les seringues préremplies prêtes à l'emploi (RTU) gagnent du terrain à mesure que les normes de préparation pharmaceutique se renforcent, tandis que les vulnérabilités de la chaîne d'approvisionnement d'avant la pandémie persistent, les lignes aseptiques nécessitant une surveillance réglementaire spécialisée. Sur le plan régional, l'Amérique du Nord domine la consommation, mais l'Asie-Pacifique offre la croissance la plus rapide, portée par l'expansion des capacités de soins de santé et l'harmonisation réglementaire.

Principaux enseignements du rapport

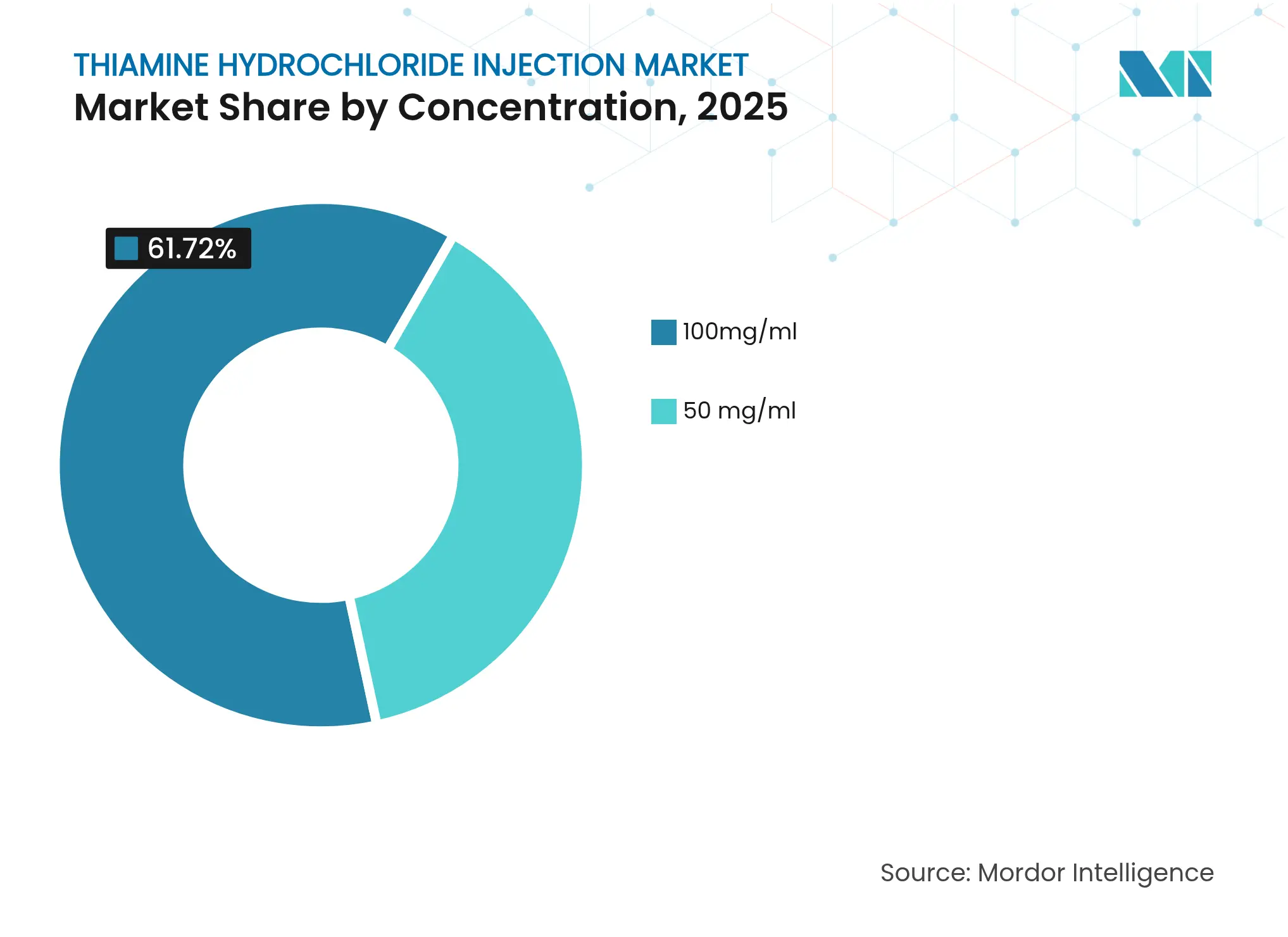

- Par concentration, 100 mg/mL a dominé avec 61,72 % de la part de marché de l'injection de chlorhydrate de thiamine en 2025 ; le 50 mg/mL devrait progresser à un CAGR de 4,73 % jusqu'en 2031.

- Par type d'emballage, les ampoules en verre détenaient 47,85 % de la taille du marché de l'injection de chlorhydrate de thiamine en 2025 ; les seringues préremplies prêtes à l'emploi (RTU) devraient se développer à un CAGR de 5,05 % jusqu'en 2031.

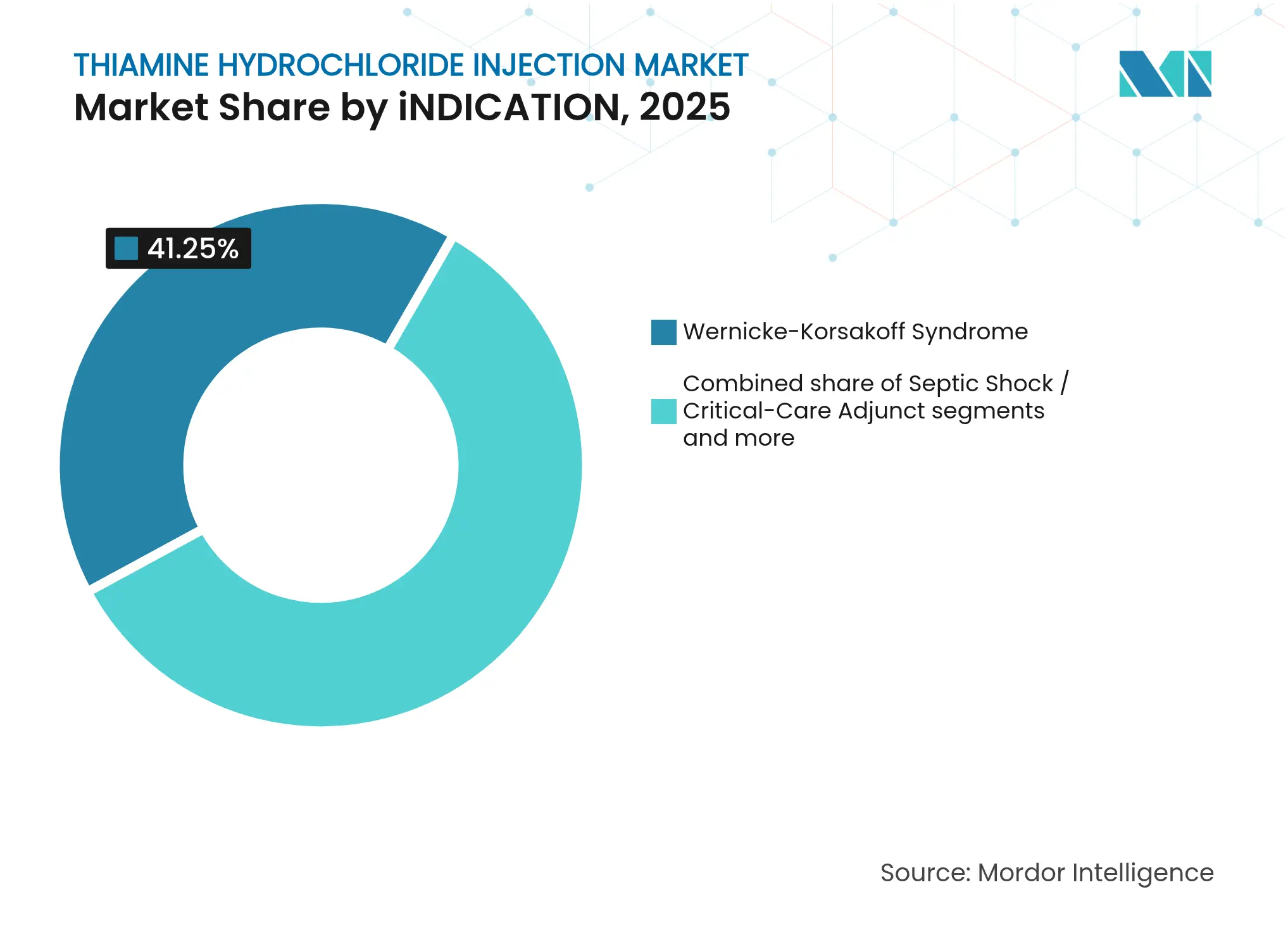

- Par indication, le syndrome de Wernicke-Korsakoff représentait 41,25 % de la taille du marché de l'injection de chlorhydrate de thiamine en 2025 ; le traitement adjuvant du choc septique enregistre le CAGR prévisionnel le plus élevé, à 5,29 %, jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 68,35 % des revenus en 2025, tandis que les services de perfusion à domicile progressent à un CAGR de 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'injection de chlorhydrate de thiamine

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la thiamine IV dans les protocoles mis à jour de prise en charge du sepsis et du choc septique | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des hospitalisations pour syndrome de Wernicke-Korsakoff lié à l'alcool | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Extension des protocoles de médecine d'urgence pour le traitement adjuvant de l'hypoglycémie | +0.4% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries chroniques de vitamines B injectables entraînant une constitution de stocks de précaution | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Transition vers les seringues de thiamine prêtes à l'emploi (RTU) en perfusion ambulatoire | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Utilisation émergente dans les essais de recherche sur les maladies mitochondriales et les soins intensifs métaboliques | +0.2% | Mondial, marchés axés sur la recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la thiamine IV dans les protocoles mis à jour de prise en charge du sepsis et du choc septique

Les recommandations actualisées en matière de soins intensifs aux États-Unis, au Japon et dans certaines régions d'Europe intègrent désormais la thiamine intraveineuse dans les protocoles de réanimation métabolique, élevant son utilisation courante au-delà du simple traitement de la carence. Des audits cliniques montrent que jusqu'à 70 % des patients en unité de soins intensifs présentent une déplétion infraclinique en thiamine, ce qui incite à une supplémentation protocolisée pour optimiser la clairance du lactate et la perfusion des organes. Bien que les méta-analyses rapportent des signaux de mortalité mitigés, les formulaires hospitaliers continuent de stocker la thiamine pour prévenir les risques contentieux et s'aligner sur les indicateurs d'amélioration de la qualité. La demande est donc découplée de la certitude des résultats finaux et liée à l'adoption de pratiques préventives dans les centres tertiaires.

Augmentation des hospitalisations pour syndrome de Wernicke-Korsakoff lié à l'alcool

Les services d'urgence en Amérique du Nord et en Europe occidentale enregistrent une hausse des admissions pour encéphalopathie induite par l'alcool, la thiamine parentérale à haute dose permettant de restaurer la fonction neurologique dans 73 % des cas selon des audits multicentriques. Les pénuries de Pabrinex au Royaume-Uni jusqu'à fin 2025 soulignent la fragilité des chaînes d'approvisionnement à fournisseur unique et ont orienté les achats vers des génériques alternatifs à haute concentration. Le vieillissement démographique associé à une prévalence élevée des troubles liés à l'usage d'alcool crée des vents porteurs structurels pour la croissance du marché de l'injection de chlorhydrate de thiamine.

Extension des protocoles de médecine d'urgence pour le traitement adjuvant de l'hypoglycémie

Plusieurs États américains ont révisé leurs recommandations préhospitalières après que des données rétrospectives ont montré l'absence de différence significative sur les résultats neurologiques chez les patients hypoglycémiques recevant de la thiamine avant le dextrose. La nouvelle orientation favorise une administration ciblée pour les patients dénutris ou souffrant d'un usage chronique d'alcool, limitant les doses inutiles tout en renforçant la nécessité de seringues RTU portables que les paramédicaux peuvent déployer en quelques minutes. L'hétérogénéité des protocoles entre les juridictions prolonge le stockage parallèle de références à haute et faible dose, élargissant la demande globale sur le marché de l'injection de chlorhydrate de thiamine.

Pénuries chroniques de vitamines B injectables entraînant une constitution de stocks de précaution

Le Département américain de la Santé et des Services sociaux rapporte des durées médianes de pénurie de 4,6 ans pour les injectables stériles, incitant les acheteurs hospitaliers à constituer des stocks de thiamine supérieurs aux références d'utilisation quotidienne. L'expansion des stocks de sécurité gonfle les volumes de l'année de référence et récompense les fabricants disposant d'une capacité de remplissage-finition ininterrompue. Cette stratégie amplifie toutefois les effets coup de fouet lorsque des interruptions de production surviennent, encourageant les entreprises intégrées verticalement à investir dans des lignes aseptiques redondantes à proximité des centres de demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux BPF pour les lignes aseptiques à faible volume | -0.4% | Mondial, en particulier les marchés émergents | Moyen terme (2-4 ans) |

| Normes strictes de préparation USP <797>/<800> augmentant les coûts pharmaceutiques | -0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Perturbations fréquentes de l'approvisionnement en principe actif pharmaceutique (PAP) provenant de producteurs à source unique | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Perte de stabilité dans les diluants à pH élevé limitant la durée de conservation des prémix | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité aux BPF pour les lignes aseptiques à faible volume

La FDA américaine a émis en février 2025 un avertissement à l'encontre d'Aspen Pharmacare après que des inspecteurs ont relevé des contrôles de laboratoire inadéquats et une ségrégation des flux d'air insuffisante dans son usine d'injection, entraînant un arrêt de la production pour les livraisons en Amérique du Nord[1]Source : U.S. Food & Drug Administration, "Lettre d'avertissement : Aspen Pharmacare Holdings," fda.gov . Des constats comparables sur des sites de sous-traitance asiatiques de plus petite taille soulignent le lourd fardeau des coûts fixes liés à la conformité stérile, qui s'adapte mal aux références à faible volume comme l'injection de chlorhydrate de thiamine. Les dépenses en capital pour la mise à niveau des isolateurs et la surveillance environnementale font pencher l'avantage concurrentiel vers les grands acteurs établis disposant de plateformes d'injectables diversifiées, renforçant la concentration modérée sur le marché de l'injection de chlorhydrate de thiamine.

Normes strictes de préparation pharmaceutique augmentant les coûts des pharmacies

Les chapitres révisés de la Pharmacopée américaine imposent des contrôles techniques tels que des salles blanches séparées, une surveillance continue des particules et une vérification en double pour les préparations stériles composées. De nombreux hôpitaux ruraux ne disposent pas des capitaux nécessaires pour rénover leurs installations et externalisent donc ou passent aux flacons RTU de marque, transférant les volumes des préparateurs internes vers les fabricants commerciaux[2]Source : Pharmacopée américaine, "Normes de préparation USP <797>/<800>," usp.org . Bien qu'améliorant la sécurité, ces normes réduisent la flexibilité de la préparation, ce qui pourrait resserrer l'approvisionnement localisé lors de pénuries régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par concentration : des préférences de concentration divergentes façonnent l'utilisation

La taille du marché de l'injection de chlorhydrate de thiamine associée aux présentations à 100 mg/mL représente 61,72 % de part, en raison des protocoles hospitaliers qui administrent des doses de charge de 200 à 500 mg lors de crises neurologiques aiguës. À l'inverse, les présentations à 50 mg/mL ont enregistré des revenus plus faibles mais affichent un CAGR robuste de 4,73 % et devraient combler l'écart d'ici 2031 à mesure que les services de perfusion à domicile se développent. Les hôpitaux privilégient l'efficacité du flacon unique pour minimiser le temps de préparation des doses, tandis que les cliniciens ambulatoires valorisent le risque réduit d'infiltration ou d'erreur posologique chez les patients chroniquement malades. Le secteur de l'injection de chlorhydrate de thiamine équilibre donc deux niveaux de concentration, contraignant les fabricants à maintenir des campagnes de remplissage doubles qui compliquent la planification des lots.

Une bifurcation supplémentaire apparaît au niveau des indications. Les neurologues traitant l'encéphalopathie de Wernicke administrent 500 mg IV toutes les 8 heures pendant 3 jours, dictant effectivement une utilisation en volume de la concentration la plus élevée. En revanche, la réanimation métabolique dans le sepsis utilise fréquemment des doses de 200 mg pouvant employer l'une ou l'autre concentration, permettant aux formulaires de basculer en fonction des stocks disponibles. Les nouvelles formes de sel à l'état solide développées à l'Université Purdue montrent une stabilité oxydative améliorée, ouvrant la voie à des concentrations intermédiaires qui pourraient simplifier la gestion des stocks.

Par type d'emballage : les plateformes RTU dépassent le verre traditionnel

Les ampoules en verre ont capturé 47,85 % des revenus en 2025 en raison de contrats d'appel d'offres bien établis et de coûts unitaires inférieurs adaptés aux hôpitaux publics à fort volume. Cependant, les seringues préremplies prêtes à l'emploi (RTU) devraient les dépasser avec un CAGR de 5,05 % jusqu'en 2031, reflétant la préférence des cliniciens pour la réduction des erreurs et la conformité aux flux de travail d'urgence sous contrainte de temps. Les flacons unidoses occupent un rôle de transition ; ils offrent la flexibilité de prélever des doses partielles tout en préservant la stérilité, les positionnant bien pour les petits centres ambulatoires cherchant une modernisation progressive. Les prototypes de seringues lyophilisées à double chambre annoncés en 2024 promettent une stabilité à température ambiante de six mois, une avancée qui pourrait permettre aux environnements à faibles ressources d'adopter la technologie RTU sans contraintes de chaîne du froid.

Les différentiels de prix restent le principal frein à l'adoption des RTU. Une seringue RTU de 2 mL à 100 mg se vend avec une prime de 35 % par rapport à l'ampoule équivalente dans les catalogues des organisations d'achat hospitalier américaines. Les grands systèmes compensent ce coût par la réduction de la main-d'œuvre de préparation et la diminution de la responsabilité liée aux erreurs médicamenteuses, tandis que les établissements plus petits s'appuient sur les remises des distributeurs pour réduire l'écart. Ainsi, bien que l'adoption des RTU s'accélère, le marché de l'injection de chlorhydrate de thiamine maintiendra un paysage d'emballage hybride sur l'horizon de prévision.

Par indication : la diversification clinique élargit le volume adressable

Le syndrome de Wernicke-Korsakoff contribue à 41,25 % de la taille du marché de l'injection de chlorhydrate de thiamine, consolidant son rôle d'ancrage historique. Le traitement adjuvant du choc septique devrait délivrer un CAGR de 5,29 % à mesure que les protocoles métaboliques atteignent la saturation des recommandations dans les unités de soins intensifs tertiaires aux États-Unis, en Allemagne, au Japon et en Australie. Le traitement général de la carence dans les populations bariatriques et oncologiques fournit un flux stable qui amortit la volatilité des segments de soins aigus. Les indications de traitement de secours de l'hypoglycémie restent de niche mais cliniquement convaincantes, portées par des protocoles paramédicaux qui privilégient les seringues RTU compactes pour le déploiement sur le terrain.

La recherche en développement élargit les frontières thérapeutiques. L'essai multicentrique BENFOTEAM financé par les Instituts nationaux de la santé (NIH) explore la benfotiamine à haute dose dans la maladie d'Alzheimer précoce, ouvrant potentiellement des cas d'usage neurodégénératifs qui dépassent largement les volumes de revenus actuels. Des essais en chirurgie cardiaque combinant la thiamine avec l'acide ascorbique pour atténuer les lésions d'ischémie-reperfusion ont montré des réductions de la libération de troponine I, signalant un potentiel de croissance en chirurgie cardiothoracique. Si ces essais atteignent des résultats positifs, l'hétérogénéité de la demande augmentera, nécessitant des bibliothèques de références plus larges et des analyses pharmacoéconomiques.

Par utilisateur final : la perfusion à domicile prend le devant de la scène en matière de croissance

Les hôpitaux ont acheté 68,35 % des volumes d'injection de chlorhydrate de thiamine en 2025, ancrés par les services d'urgence et les unités de soins intensifs disposant de capacités de perfusion 24h/24 et 7j/7. Les sociétés de perfusion à domicile ont cependant enregistré une perspective de CAGR de 5,57 %, aidées par les incitations des payeurs favorisant l'administration ambulatoire pour les troubles liés à l'usage chronique d'alcool et la nutrition parentérale à long terme. Les centres de chirurgie ambulatoire s'appuient sur des protocoles périopératoires incluant la thiamine pour certaines procédures de pontage gastrique et colorectales, renforçant la croissance à un chiffre moyen du canal.

L'emballage RTU s'aligne sur la perfusion décentralisée, comme en témoigne l'approbation par l'Australie en janvier 2025 de la solution Thiamine Sterop 100 mg/2 mL comme marque IV préférée dans les établissements publics, soulignant un déploiement peu complexe en dehors des pharmacies hospitalières. À mesure que les assureurs privés étendent le remboursement aux injections à domicile supervisées par des infirmiers, la part de volume est appelée à migrer progressivement des services hospitaliers vers les soins communautaires, renforçant les stratégies à double canal pour les acteurs du marché de l'injection de chlorhydrate de thiamine.

Analyse géographique

L'Amérique du Nord a généré 46,10 % des revenus mondiaux en 2025, portée par une infrastructure de soins intensifs mature et des normes USP strictes qui favorisent les injectables commerciaux validés selon les BPF. Les hôpitaux américains maintiennent des stocks de sécurité en thiamine équivalant à 90 jours d'utilisation, soit le double des normes d'avant la COVID-19, gonflant la demande de base tandis que l'utilisation clinique augmente à mesure que les protocoles de prise en charge du sepsis deviennent la norme de soins. Le Canada connaît une adoption similaire des protocoles, et les chaînes d'approvisionnement transfrontalières bénéficient de la reconnaissance mutuelle des inspections de fabrication, permettant une distribution efficace depuis les usines de remplissage-finition américaines.

L'Europe présente une opportunité fragmentée mais significative. L'Allemagne, la France et l'Italie représentent collectivement plus de la moitié de la consommation régionale, portées par une couverture santé universelle qui rembourse la thérapie vitaminique parentérale pour les indications neurologiques et de soins intensifs. Les révisions de l'Annexe 1 de l'UE ont contraint les petits fabricants sous contrat à se retirer, consolidant les commandes auprès des grandes entreprises multinationales d'injectables. Au Royaume-Uni, la prolongée pénurie de Pabrinex a attiré l'attention parlementaire sur le risque lié aux fournisseurs uniques, incitant le Service national de santé (NHS) à élargir sa liste de fournisseurs, une démarche qui a ouvert la porte aux génériques continentaux.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un CAGR de 5,88 % jusqu'en 2031, propulsée par le plan pluriannuel de la Chine visant à augmenter la capacité en lits de soins intensifs et le déploiement par l'Inde de recommandations nationales sur le sepsis incluant le soutien métabolique. L'exigence de bioéquivalence du Japon pour les injectables importés incite aux partenariats locaux de remplissage-finition, tandis que les révisions des codes de remboursement de la Corée du Sud pour les vitamines parentérales soutiennent une utilisation hospitalière plus large. La consommation croissante d'alcool en Asie du Sud-Est, notamment au Viêt Nam et en Thaïlande, augmente l'incidence du syndrome de Wernicke-Korsakoff, attirant l'attention des neurologues régionaux qui militent désormais pour des protocoles standardisés de thiamine. L'approvisionnement centralisé australien en Thiamine Sterop illustre comment les approbations réglementaires accélèrent l'adoption des formats RTU dans les réseaux ambulatoires dispersés.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premières entreprises contrôlent environ la moitié des revenus, Baxter International, Pfizer, Fresenius Kabi et B. Braun s'appuyant sur des réseaux BPF mondiaux pour remporter de grands appels d'offres. Leur avantage concurrentiel repose sur une capacité aseptique redondante, une technologie de conditionnement avancée et des équipes de liaison réglementaire qui accélèrent les modifications de fabrication post-approbation. Les entreprises de niveau intermédiaire telles que Hikma et Amneal répondent aux appels d'offres régionaux et aux concentrations de niche, tandis que les acteurs spécialisés ciblent les formulations de qualité recherche pour les études mitochondriales.

Les mouvements stratégiques sur 2024-2025 comprennent le lancement par Baxter de dix nouveaux injectables utilisant des conteneurs propriétaires SIGMA FLEX, augmentant la durée de conservation et réduisant la contamination particulaire ; l'investissement de Fresenius Kabi dans une unité de lyophilisation dans l'Illinois ; et le double approvisionnement par Pfizer en principe actif pharmaceutique de thiamine auprès de partenaires européens et asiatiques pour atténuer le risque géopolitique. L'acquisition de technologies façonne également la rivalité : plusieurs entreprises pilotent des microcapsules de nanocellulose bactérienne qui stabilisent la thiamine contre l'oxydation, une plateforme qui pourrait permettre des seringues RTU à température ambiante avec une datation de deux ans.

Les nouveaux entrants plus petits se taillent des niches thérapeutiques — telles que la thiamine à haute concentration sans conservateur pour la recherche sur les crises mitochondriales — bénéficiant de subventions académiques qui contournent les obstacles traditionnels des formulaires. Les organisations de développement et de fabrication sous contrat (CDMO) disposant d'isolateurs à haute puissance s'alignent avec ces innovateurs pour accélérer les transitions du laboratoire à la clinique. Dans l'ensemble, le récit concurrentiel est défini par la résilience de l'approvisionnement, l'innovation en matière d'emballage et l'agilité réglementaire plutôt que par des guerres de prix, protégeant les marges malgré le statut de molécule générique.

Leaders du secteur de l'injection de chlorhydrate de thiamine

-

Viatris Inc.

-

Lupin

-

Fresenius Kabi USA

-

Sagent Pharmaceuticals

-

Hikma Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Exela Pharma Sciences a initié un rappel volontaire à l'échelle nationale affectant certaines références d'injectables, soulignant la sensibilité de la chaîne d'approvisionnement

- Juin 2024 : NSW Health a désigné la solution Thiamine Sterop 100 mg/2 mL comme marque IV préférée dans les établissements australiens

Portée du rapport mondial sur le marché de l'injection de chlorhydrate de thiamine

L'injection de chlorhydrate de thiamine consiste en une solution stérile de chlorhydrate de thiamine. Elle est conçue pour une administration intramusculaire (IM) ou intraveineuse (IV) lente. Le chlorhydrate de thiamine, ou vitamine B1, se présente sous forme de cristaux blancs ou de poudre cristalline, généralement avec une légère odeur. Il est très soluble dans l'eau, soluble dans la glycérine, légèrement soluble dans l'alcool, et reste insoluble dans l'éther et le benzène.

Le marché de l'injection de chlorhydrate de thiamine est segmenté par indication, utilisateur final et géographie. Par indication, le marché est segmenté en maladie de Wernicke, compléments alimentaires, grossesse et autres indications. Par utilisateur final, le marché est segmenté en hôpitaux/cliniques, soins à domicile et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| 50 mg/mL |

| 100 mg/mL |

| Ampoules en verre |

| Flacons unidoses |

| Seringues préremplies (RTU) |

| Poches IV / solutions pour perfusion |

| Syndrome de Wernicke-Korsakoff |

| Choc septique / adjuvant en soins intensifs |

| Carence en thiamine (générale) |

| Traitement de secours co-thérapeutique de l'hypoglycémie |

| Autres (troubles métaboliques, chirurgie bariatrique) |

| Hôpitaux |

| Centres de chirurgie ambulatoire et cliniques |

| Perfusion à domicile et soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par concentration (mg/mL) | 50 mg/mL | |

| 100 mg/mL | ||

| Par type d'emballage | Ampoules en verre | |

| Flacons unidoses | ||

| Seringues préremplies (RTU) | ||

| Poches IV / solutions pour perfusion | ||

| Par indication | Syndrome de Wernicke-Korsakoff | |

| Choc septique / adjuvant en soins intensifs | ||

| Carence en thiamine (générale) | ||

| Traitement de secours co-thérapeutique de l'hypoglycémie | ||

| Autres (troubles métaboliques, chirurgie bariatrique) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire et cliniques | ||

| Perfusion à domicile et soins de longue durée | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'injection de chlorhydrate de thiamine ?

La taille du marché de l'injection de chlorhydrate de thiamine devrait atteindre 189,71 millions USD en 2026 et croître à un CAGR de 4,23 % pour atteindre 233,32 millions USD d'ici 2031.

Quelle est la taille actuelle du marché de l'injection de chlorhydrate de thiamine ?

En 2026, la taille du marché de l'injection de chlorhydrate de thiamine devrait atteindre 189,71 millions USD.

Qui sont les acteurs clés du marché de l'injection de chlorhydrate de thiamine ?

Viatris Inc., Lupin, Fresenius Kabi USA, Sagent Pharmaceuticals et Hikma Pharmaceuticals sont les principales entreprises opérant sur le marché de l'injection de chlorhydrate de thiamine.

Quelle est la région à la croissance la plus rapide sur le marché de l'injection de chlorhydrate de thiamine ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de l'injection de chlorhydrate de thiamine ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'injection de chlorhydrate de thiamine.

Quelles années couvre ce rapport sur le marché de l'injection de chlorhydrate de thiamine, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'injection de chlorhydrate de thiamine était estimée à 189,71 millions USD. Le rapport couvre la taille historique du marché de l'injection de chlorhydrate de thiamine pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'injection de chlorhydrate de thiamine pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: