Marktgröße und Marktanteil für Thiaminhydrochlorid-Injektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

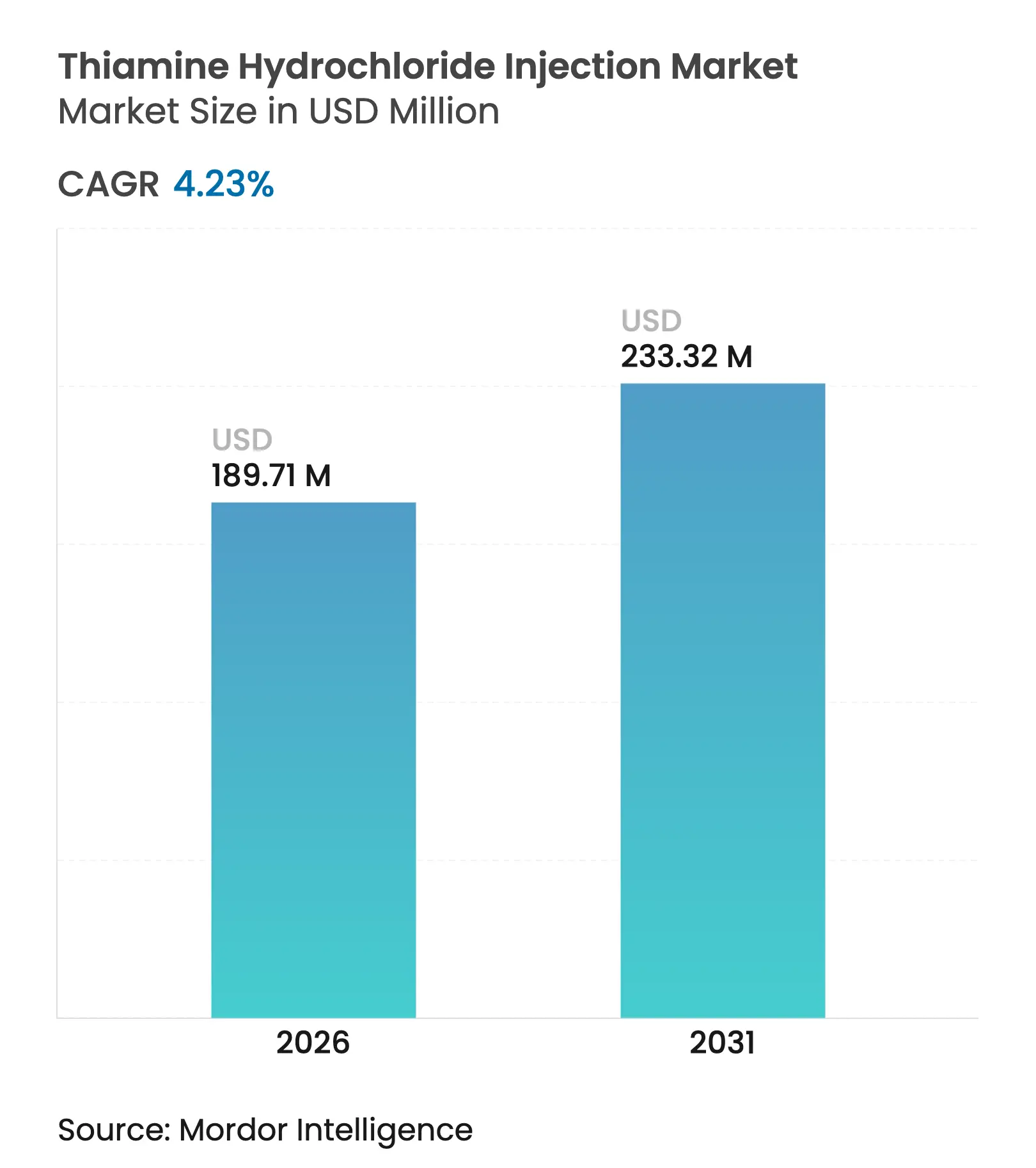

| Marktgröße (2026) | 189.71 Millionen US-Dollar |

| Marktgröße (2031) | 233.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

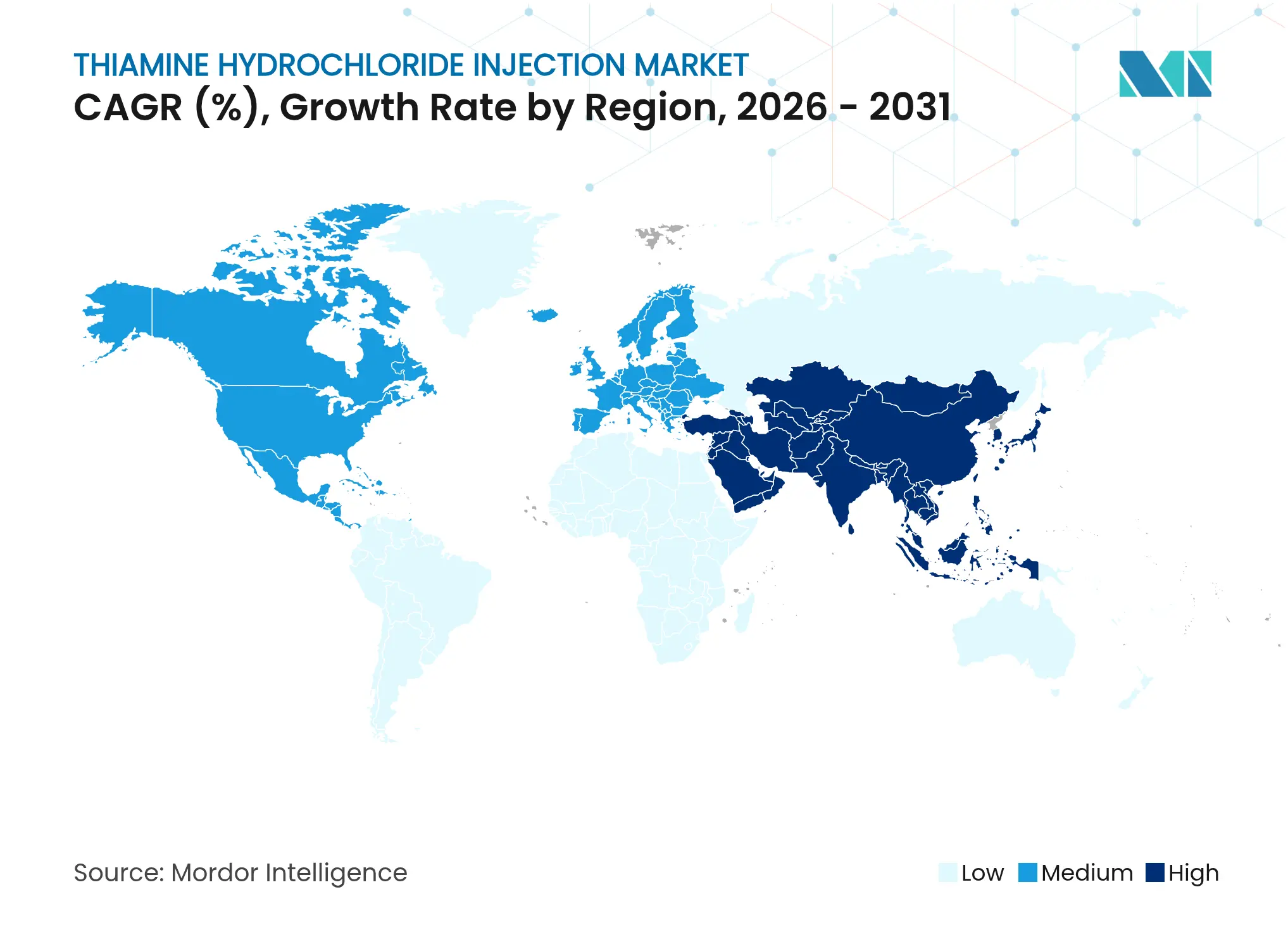

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Thiaminhydrochlorid-Injektionen von Mordor Intelligence

Die Marktgröße für Thiaminhydrochlorid-Injektionen wird im Jahr 2026 auf 189,71 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 182,01 Millionen USD, mit Projektionen für 2031 von 233,32 Millionen USD, was einem Wachstum von 4,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik spiegelt den kumulativen Effekt aktualisierter Sepsis-Behandlungsprotokolle wider, die parenterales Thiamin empfehlen, sowie die Bestandsabsicherung als Reaktion auf anhaltende Arzneimittelengpässe und den Ausbau der ambulanten Infusionsinfrastruktur. Krankenhäuser bevorzugen weiterhin höherpotente 100-mg/ml-Fläschchen, um den Lagerplatzbedarf zu minimieren, doch die Nachfrage nach 50-mg/ml-Stärken nimmt in ambulanten und Heiminfusionsumgebungen zu, wo Dosierungsflexibilität und Sicherheitsspielräume die Kaufentscheidungen bestimmen. Gebrauchsfertige vorgefüllte Spritzen gewinnen an Bedeutung, da die Herstellungsstandards strenger werden, während die Schwachstellen in der Lieferkette aus der Zeit vor der Pandemie fortbestehen, da aseptische Linien eine spezialisierte regulatorische Aufsicht erfordern. Regional gesehen führt Nordamerika beim Verbrauch, doch der asiatisch-pazifische Raum bietet das schnellste Wachstum aufgrund des Ausbaus der Gesundheitskapazitäten und der regulatorischen Harmonisierung.

Wichtigste Erkenntnisse des Berichts

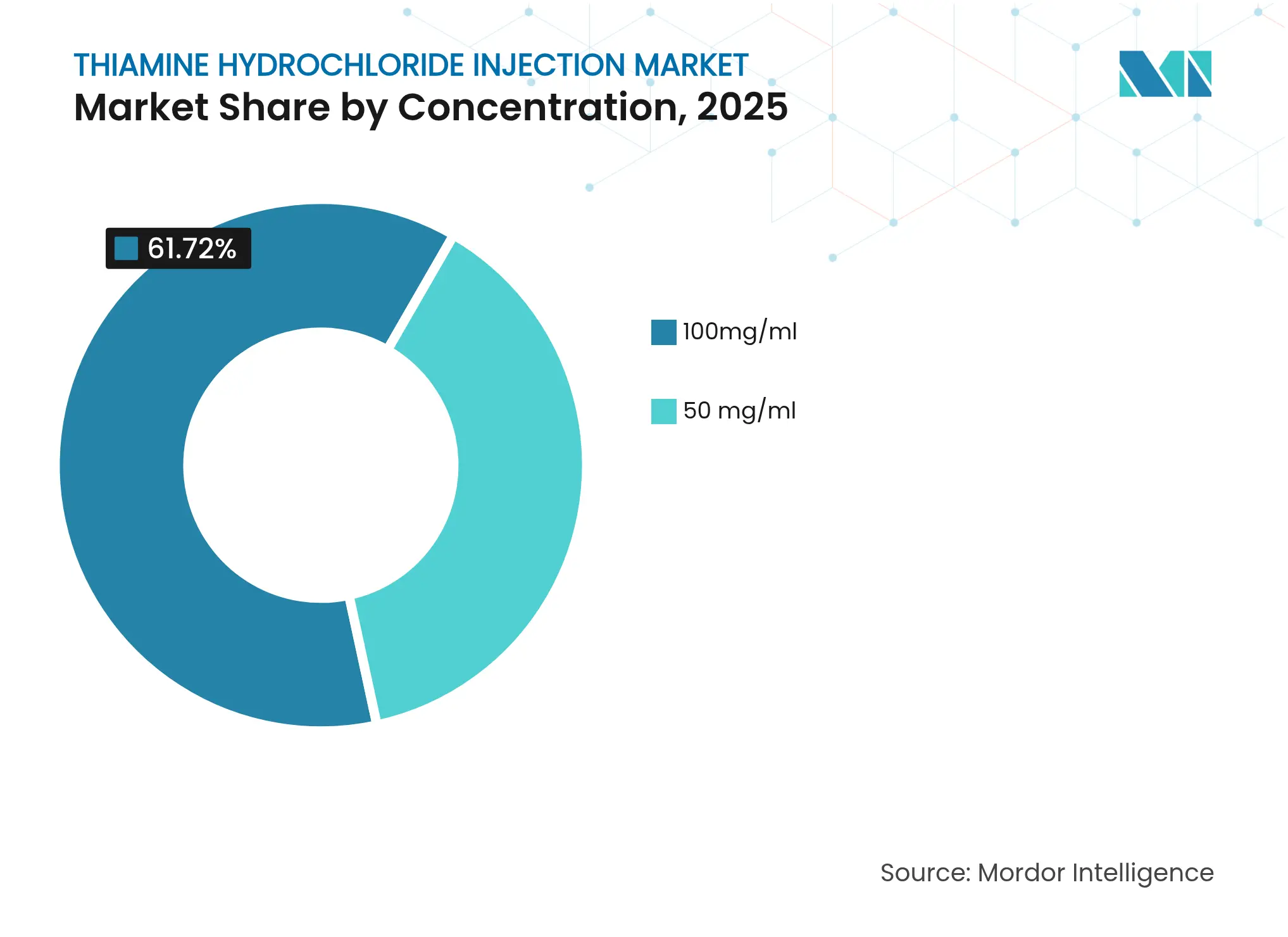

- Nach Konzentration führte 100 mg/ml mit einem Anteil von 61,72 % am Markt für Thiaminhydrochlorid-Injektionen im Jahr 2025; 50 mg/ml wird voraussichtlich bis 2031 mit einem CAGR von 4,73 % wachsen.

- Nach Verpackungsart hielten Glasampullen im Jahr 2025 einen Anteil von 47,85 % an der Marktgröße für Thiaminhydrochlorid-Injektionen; gebrauchsfertige vorgefüllte Spritzen werden voraussichtlich bis 2031 mit einem CAGR von 5,05 % wachsen.

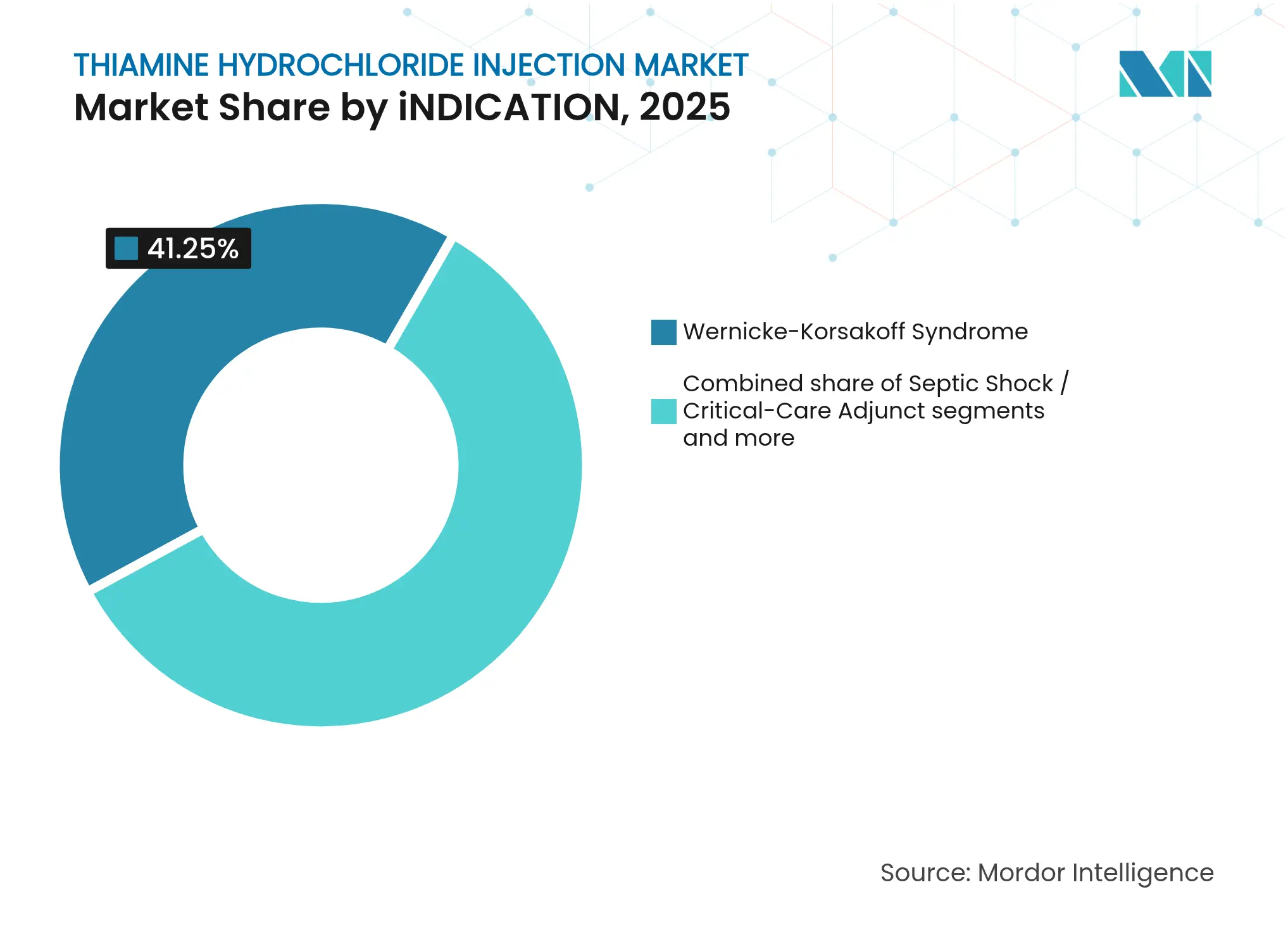

- Nach Indikation entfiel auf das Wernicke-Korsakoff-Syndrom im Jahr 2025 ein Anteil von 41,25 % an der Marktgröße für Thiaminhydrochlorid-Injektionen; die Begleittherapie bei septischem Schock verzeichnet den höchsten prognostizierten CAGR von 5,29 % bis 2031.

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2025 68,35 % des Umsatzanteils, während Heiminfusionsdienste mit einem CAGR von 5,57 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Thiaminhydrochlorid-Injektionen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendung von intravenösem Thiamin in aktualisierten Sepsis- und septischen Schock-Behandlungsprotokollen | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Krankenhauseinweisungen aufgrund von alkoholbedingtem Wernicke-Korsakoff-Syndrom | +0.6% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der notfallmedizinischen Protokolle für die Begleittherapie bei Hypoglykämie | +0.4% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Chronische Engpässe bei injizierbaren B-Vitaminen, die zur Bestandsabsicherung führen | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu gebrauchsfertigen Thiaminspritzen in der ambulanten Infusion | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufkommende Anwendung bei mitochondrialen Erkrankungen und metabolischen Intensivstationsforschungsstudien | +0.2% | Global, forschungsorientierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendung von intravenösem Thiamin in aktualisierten Sepsis- und septischen Schock-Behandlungsprotokollen

Aktualisierte Leitlinien für die Intensivmedizin in den Vereinigten Staaten, Japan und Teilen Europas integrieren intravenöses Thiamin nun in metabolische Wiederbelebungsprotokolle und erhöhen damit den routinemäßigen Einsatz über die bloße Mangelsubstitution hinaus. Klinische Audits zeigen, dass bis zu 70 % der Intensivpatienten eine subklinische Thiaminverarmung aufweisen, was eine protokollierte Supplementierung zur Optimierung der Laktatclearance und der Organperfusion veranlasst. Während Metaanalysen gemischte Mortalitätssignale berichten, bevorraten Krankenhausformulare weiterhin Thiamin, um Haftungsrisiken vorzubeugen und sich an Qualitätsverbesserungsmetriken auszurichten. Die Nachfrage ist daher von der endgültigen Ergebnissicherheit entkoppelt und stattdessen mit der vorbeugenden Praxisübernahme in tertiären Zentren verknüpft.

Anstieg der Krankenhauseinweisungen aufgrund von alkoholbedingtem Wernicke-Korsakoff-Syndrom

Notaufnahmen in Nordamerika und Westeuropa verzeichnen steigende Einweisungen wegen alkoholbedingter Enzephalopathie, wobei hochdosiertes parenterales Thiamin laut multizentrischen Audits in 73 % der Fälle die neurologische Funktion wiederherstellt. Engpässe bei Pabrinex im Vereinigten Königreich bis Ende 2025 unterstreichen die Fragilität von Einzellieferanten-Pipelines und haben die Beschaffung auf alternative hochpotente Generika verlagert. Die alternde Bevölkerung mit einer erhöhten Prävalenz von Alkoholkonsumstörungen schafft strukturelle Nachfragetreiber für das Wachstum des Marktes für Thiaminhydrochlorid-Injektionen.

Ausweitung der notfallmedizinischen Protokolle für die Begleittherapie bei Hypoglykämie

Mehrere US-Bundesstaaten haben die präklinischen Leitlinien überarbeitet, nachdem retrospektive Belege keinen signifikanten Unterschied im neurologischen Ergebnis bei hypoglykämischen Patienten zeigten, die Thiamin vor Dextrose erhielten. Die neue Haltung bevorzugt eine gezielte Verabreichung bei unterernährten oder chronisch alkoholkonsumierenden Patienten, was unnötige Dosen einschränkt, aber gleichzeitig den Bedarf an tragbaren gebrauchsfertigen Spritzen verstärkt, die Sanitäter innerhalb von Minuten einsetzen können. Die Heterogenität der Protokolle zwischen den Zuständigkeitsbereichen verlängert die parallele Bevorratung sowohl von Hoch- als auch von Niedrigdosis-Lagereinheiten und vergrößert die Gesamtnachfrage auf dem Markt für Thiaminhydrochlorid-Injektionen.

Chronische Engpässe bei injizierbaren B-Vitaminen, die zur Bestandsabsicherung führen

Das US-Ministerium für Gesundheit und Soziale Dienste berichtet von einer mittleren Engpassdauer von 4,6 Jahren für sterile Injektionsmittel, was Krankenhauseinkäufer dazu veranlasst, Thiamin über den täglichen Verbrauchsbenchmarks zu bevorraten. Die Erweiterung des Sicherheitsbestands erhöht die Basisjahresvolumina und belohnt Hersteller mit ununterbrochener Abfüll- und Verpackungskapazität. Die Strategie verstärkt jedoch Peitscheneffekte, wenn Produktionsausfälle auftreten, und ermutigt vertikal integrierte Unternehmen, in redundante aseptische Linien in der Nähe von Nachfragezentren zu investieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GMP-Compliance-Kosten für aseptische Linien mit geringem Volumen | -0.4% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Strenge USP <797>/<800>-Herstellungsstandards, die die Apothekenkosten erhöhen | -0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Häufige Unterbrechungen der Wirkstoffversorgung durch Einzelquellenproduzenten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Stabilitätsverlust in Verdünnungsmitteln mit hohem pH-Wert, der die Haltbarkeit von Fertigmischungen begrenzt | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GMP-Compliance-Kosten für aseptische Linien mit geringem Volumen

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) richtete im Februar 2025 eine Warnung an Aspen Pharmacare, nachdem Inspektoren unzureichende Laborkontrollen und Luftstromtrennung in dessen Injektionsanlage festgestellt hatten, was zu einem Produktionsstopp für nordamerikanische Lieferungen führte[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "Warnschreiben: Aspen Pharmacare Holdings," fda.gov . Vergleichbare Befunde an kleineren asiatischen Auftragsstandorten unterstreichen die hohe Fixkostenbelastung der Sterilkonformität, die für Lagereinheiten mit geringem Volumen wie Thiaminhydrochlorid-Injektionen schlecht skaliert. Kapitalaufwendungen für Isolator-Upgrades und Umgebungsüberwachung verlagern den Wettbewerbsvorteil hin zu großen etablierten Unternehmen mit diversifizierten injizierbaren Plattformen und verstärken die moderate Konzentration auf dem Markt für Thiaminhydrochlorid-Injektionen.

Strenge Herstellungsstandards, die die Apothekenkosten erhöhen

Überarbeitete Kapitel des US-amerikanischen Arzneibuchs schreiben technische Kontrollen vor, wie z. B. abgetrennte Reinräume, kontinuierliche Partikelüberwachung und Doppelprüfungsverifizierung für zusammengesetzte sterile Zubereitungen. Vielen ländlichen Krankenhäusern fehlt das Kapital, um Einrichtungen nachzurüsten, und sie lagern daher aus oder wechseln zu markeneigenen gebrauchsfertigen Fläschchen, wodurch das Volumen von internen Herstellern zu kommerziellen Herstellern verlagert wird[2]Quelle: US-amerikanisches Arzneibuch, "USP <797>/<800> Herstellungsstandards," usp.org . Obwohl die Standards die Sicherheit verbessern, reduzieren sie die Flexibilität bei der Herstellung und können die lokale Versorgung bei regionalen Engpässen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konzentration: Unterschiedliche Wirkstärkevorlieben prägen die Nutzung

Die Marktgröße für Thiaminhydrochlorid-Injektionen, die mit 100-mg/ml-Darreichungsformen verbunden ist, entspricht einem Anteil von 61,72 %, da Krankenhausprotokolle während akuter neurologischer Krisen Ladedosen von 200–500 mg verabreichen. Umgekehrt verzeichneten 50-mg/ml-Abfüllungen geringere Umsätze, wiesen jedoch einen robusten CAGR von 4,73 % auf und werden voraussichtlich bis 2031 aufholen, da Heiminfusionsdienste expandieren. Krankenhäuser priorisieren die Effizienz mit einem einzigen Fläschchen, um die Dosierungsvorbereitungszeit zu minimieren, während ambulante Kliniker bei chronisch kranken Patienten ein geringeres Risiko von Infiltration oder Dosierungsfehlern schätzen. Die Branche für Thiaminhydrochlorid-Injektionen balanciert daher zwei Wirkstärkeniveaus aus, was die Hersteller dazu zwingt, duale Abfüllkampagnen aufrechtzuerhalten, die die Chargenplanung erschweren.

Eine weitere Aufspaltung ergibt sich auf Indikationsebene. Neurologen, die Wernicke-Enzephalopathie behandeln, verabreichen 500 mg IV alle 8 Stunden über 3 Tage, was effektiv den Massenverbrauch der höheren Konzentration vorschreibt. Im Gegensatz dazu werden bei der metabolischen Wiederbelebung bei Sepsis häufig 200-mg-Dosen verwendet, die beide Stärken einsetzen können, sodass Formulare je nach verfügbarem Bestand wechseln können. Neu entwickelte Feststoffsalzformen, die an der Purdue University entwickelt wurden, zeigen eine verbesserte oxidative Stabilität und eröffnen Wege für Zwischenkonzentrationen, die das Bestandsmanagement vereinfachen könnten.

Nach Verpackungsart: Gebrauchsfertige Plattformen übertreffen herkömmliches Glas

Glasampullen erzielten 2025 47,85 % des Umsatzes aufgrund fest verankerter Ausschreibungsverträge und niedrigerer Stückkosten, die für Hochvolumen-Krankenhäuser der öffentlichen Hand geeignet sind. Gebrauchsfertige vorgefüllte Spritzen werden jedoch voraussichtlich bis 2031 mit einem CAGR von 5,05 % übertreffen, was die klinische Präferenz für Fehlerminimierung und die Einhaltung zeitkritischer Notfallabläufe widerspiegelt. Einzeldosisfläschchen nehmen eine Übergangsrolle ein; sie bieten die Flexibilität, Teildosen zu entnehmen und gleichzeitig die Sterilität zu wahren, was sie für kleinere ambulante Zentren gut positioniert, die eine schrittweise Modernisierung anstreben. Im Jahr 2024 angekündigte Zweikammer-Lyophilisierungsspritzen-Prototypen versprechen eine Raumtemperaturstabilität von sechs Monaten, ein Sprung, der es ressourcenarmen Umgebungen ermöglichen könnte, gebrauchsfertige Technologie ohne Kühlkettenanforderungen einzuführen.

Preisunterschiede bleiben das größte Hindernis für die Einführung gebrauchsfertiger Produkte. Eine 2-ml-100-mg-gebrauchsfertige Spritze wird in US-amerikanischen Krankenhauseinkaufsorganisationskatalogen mit einem Aufschlag von 35 % gegenüber der entsprechenden Ampulle verkauft. Große Systeme gleichen diese Kosten durch reduzierte Herstellungsarbeit und geringere Haftung für Medikationsfehler aus, während kleinere Zentren auf Händlerrabatte angewiesen sind, um die Lücke zu schließen. Obwohl die Einführung gebrauchsfertiger Produkte zunimmt, wird der Markt für Thiaminhydrochlorid-Injektionen über den Prognosezeitraum eine hybride Verpackungslandschaft beibehalten.

Nach Indikation: Klinische Diversifizierung erweitert das adressierbare Volumen

Das Wernicke-Korsakoff-Syndrom trägt mit einem Anteil von 41,25 % zur Marktgröße für Thiaminhydrochlorid-Injektionen bei und festigt seine Rolle als historischer Anker. Die Begleittherapie bei septischem Schock wird voraussichtlich einen CAGR von 5,29 % liefern, da metabolische Protokolle in tertiären Intensivstationen in den Vereinigten Staaten, Deutschland, Japan und Australien zur Leitlinienreife gelangen. Die allgemeine Mangelbehandlung in bariatrischen und onkologischen Populationen bietet einen stabilen Strom, der die Volatilität in akuten Versorgungssegmenten abpuffert. Hypoglykämie-Notfallindikationen bleiben eine Nische, sind aber klinisch überzeugend, angetrieben durch Sanitäterprotokolle, die kompakte gebrauchsfertige Spritzen für den Feldeinsatz bevorzugen.

Die Pipeline-Forschung erweitert die therapeutischen Grenzen. Die vom Nationalen Gesundheitsinstitut (NIH) finanzierte multizentrische BENFOTEAM-Studie untersucht hochdosiertes Benfotiamin bei frühem Alzheimer und könnte neurodegenerative Anwendungsfälle erschließen, die die aktuellen Umsatzpools bei weitem übersteigen. Herzchirurgiestudien, die Thiamin mit Ascorbinsäure zur Minderung von Ischämie-Reperfusionsschäden kombinierten, zeigten Reduktionen der Troponin-I-Freisetzung und signalisieren kardiothorakales Wachstumspotenzial. Sollten diese Studien positive Endpunkte erreichen, wird die Nachfrageheterogenität zunehmen und breitere Lagereinheitenbibliotheken sowie pharmakoökonomische Analysen erforderlich machen.

Nach Endverbraucher: Heiminfusion rückt in den Wachstumsfokus

Krankenhäuser beschafften 2025 68,35 % der Volumina an Thiaminhydrochlorid-Injektionen, verankert durch Notaufnahmen und Intensivstationen mit 24/7-Infusionskapazitäten. Heiminfusionsunternehmen verzeichneten jedoch eine CAGR-Prognose von 5,57 %, unterstützt durch Zahleranreize, die die ambulante Verabreichung bei chronischen Alkoholkonsumstörungen und langfristiger parenteraler Ernährung begünstigen. Ambulante Operationszentren nutzen perioperative Protokolle, die Thiamin für ausgewählte Magenbypass- und kolorektale Eingriffe einschließen, was das mittlere einstellige Wachstum des Kanals steigert.

Gebrauchsfertige Verpackungen passen zur dezentralisierten Infusion, wie Australiens Empfehlung von Thiamine Sterop 100 mg/2 ml im Januar 2025 als bevorzugte intravenöse Marke in öffentlichen Einrichtungen zeigt, mit Betonung der unkomplizierten Anwendung außerhalb von Krankenhausapotheken. Da private Versicherer die Erstattung für von Pflegepersonal überwachte Heiminjektionen ausweiten, wird der Volumenanteil schrittweise von stationären Stationen zur Gemeinschaftsversorgung verlagert, was duale Kanalstrategien für Marktteilnehmer im Bereich Thiaminhydrochlorid-Injektionen stärkt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 46,10 % des globalen Umsatzes auf der Grundlage einer ausgereiften Intensivpflegeinfrastruktur und strenger USP-Standards, die GMP-validierte kommerzielle Injektionsmittel begünstigen. US-amerikanische Krankenhäuser halten Thiamin-Sicherheitsbestände, die einem 90-tägigen Verbrauch entsprechen, dem Doppelten der Normen vor der COVID-19-Pandemie, was die Basisnachfrage aufbläht, während die klinische Nutzung steigt, da Sepsis-Protokolle zum Standard der Versorgung werden. Kanada erlebt eine ähnliche Protokollannahme, und grenzüberschreitende Lieferketten profitieren von der gegenseitigen Anerkennung von Fertigungsinspektionen, was eine effiziente Verteilung aus US-amerikanischen Abfüll- und Verpackungsanlagen ermöglicht.

Europa bietet eine fragmentierte, aber bedeutende Chance. Deutschland, Frankreich und Italien machen zusammen mehr als die Hälfte des regionalen Verbrauchs aus, angetrieben durch eine universelle Krankenversicherung, die parenterale Vitamintherapie für neurologische und intensivmedizinische Indikationen erstattet. Überarbeitungen des EU-Anhangs 1 haben kleinere Auftragshersteller zum Rückzug gezwungen und Aufträge bei großen multinationalen Injektionsunternehmen konsolidiert. Im Vereinigten Königreich hat der anhaltende Pabrinex-Engpass die parlamentarische Aufmerksamkeit auf das Einzelquellenrisiko gelenkt und den Nationalen Gesundheitsdienst dazu veranlasst, seine Lieferantenliste zu erweitern, was kontinentalen Generikaunternehmen die Tür geöffnet hat.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 5,88 % bis 2031, angetrieben durch Chinas mehrjährigen Plan zur Aufstockung der Intensivbettenkapazität und Indiens Einführung nationaler Sepsis-Leitlinien, die metabolische Unterstützung einschließen. Japans Bioäquivalenzanforderung für importierte Injektionsmittel fördert lokale Abfüll- und Verpackungspartnerschaften, während Südkoreas Überarbeitungen der Erstattungscodes für parenterale Vitamine eine breitere stationäre Nutzung unterstützen. Der steigende Alkoholkonsum in Südostasien, insbesondere in Vietnam und Thailand, erhöht die Inzidenz des Wernicke-Korsakoff-Syndroms und zieht die Aufmerksamkeit regionaler Neurologen auf sich, die nun für standardisierte Thiaminprotokolle eintreten. Australiens zentralisierte Beschaffung von Thiamine Sterop veranschaulicht, wie regulatorische Empfehlungen die Einführung gebrauchsfertiger Formate in verteilten ambulanten Netzwerken beschleunigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Unternehmen kontrollieren schätzungsweise die Hälfte des Umsatzes, wobei Baxter International, Pfizer, Fresenius Kabi und B. Braun globale GMP-Netzwerke nutzen, um große Ausschreibungen zu gewinnen. Ihr Wettbewerbsvorteil beruht auf redundanter aseptischer Kapazität, fortschrittlicher Behältertechnologie und Regulierungsverbindungsteams, die Änderungen nach der Zulassung in der Herstellung beschleunigen. Mittelständische Unternehmen wie Hikma und Amneal bedienen regionale Ausschreibungen und Nischenkonzentrationen, während Spezialanbieter auf Forschungsqualitätsformulierungen für mitochondriale Studien abzielen.

Strategische Schritte in den Jahren 2024–2025 umfassen Baxters zehn neue Injektionsprodukteinführungen mit proprietären SIGMA FLEX-Behältern, die die Haltbarkeit verlängern und die Partikelkontamination reduzieren; Fresenius Kabis Investition in eine Lyophilisierungsanlage in Illinois; und Pfizers Doppelquellenbeschaffung von Thiamin-Wirkstoff von europäischen und asiatischen Partnern zur Minderung geopolitischer Risiken. Technologieakquisitionen prägen ebenfalls den Wettbewerb: Mehrere Unternehmen erproben bakterielle Nanozellullose-Mikrokapseln, die Thiamin gegen Oxidation stabilisieren, eine Plattform, die gebrauchsfertige Raumtemperaturspritzen mit einer Datierung von zwei Jahren ermöglichen könnte.

Kleinere Marktteilnehmer erschließen therapeutische Nischen – wie hochkonzentriertes konservierungsmittelfreies Thiamin für die Forschung zu mitochondrialen Krisen – und profitieren von akademischen Zuschüssen, die traditionelle Formulierungshürden umgehen. Auftragsforschungs- und Herstellungsorganisationen mit Hochleistungsisolatoren arbeiten mit diesen Innovatoren zusammen, um den Übergang vom Labor zur Klinik zu beschleunigen. Insgesamt wird das Wettbewerbsgeschehen durch Versorgungsresilienz, Verpackungsinnovation und regulatorische Agilität geprägt und nicht durch Preiswettbewerb, was die Margen trotz des Generikamolekülstatus schützt.

Marktführer im Bereich Thiaminhydrochlorid-Injektionen

-

Viatris Inc.

-

Lupin

-

Fresenius Kabi USA

-

Sagent Pharmaceuticals

-

Hikma Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Exela Pharma Sciences leitete einen freiwilligen landesweiten Rückruf ein, der ausgewählte injizierbare Lagereinheiten betraf, und unterstreicht damit die Empfindlichkeit der Lieferkette

- Juni 2024: NSW Health bezeichnete Thiamine Sterop 100 mg/2 ml Lösung als bevorzugte intravenöse Marke in australischen Einrichtungen

Umfang des globalen Berichts über den Markt für Thiaminhydrochlorid-Injektionen

Thiaminhydrochlorid-Injektionen bestehen aus einer sterilen Lösung von Thiaminhydrochlorid. Sie sind für die intramuskuläre (IM) oder langsame intravenöse (IV) Verabreichung konzipiert. Thiaminhydrochlorid, oder Vitamin B1, liegt als weiße Kristalle oder kristallines Pulver vor, typischerweise mit einem schwachen Geruch. Es ist in Wasser gut löslich, in Glycerin löslich, in Alkohol leicht löslich und bleibt in Ether und Benzol unlöslich.

Der Markt für Thiaminhydrochlorid-Injektionen ist nach Indikation, Endverbraucher und Geografie segmentiert. Nach Indikation ist der Markt in Wernicke-Krankheit, Nahrungsergänzungsmittel, Schwangerschaft und andere Indikationen segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser/Kliniken, häusliche Pflegeumgebungen und andere Endverbraucher segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| 50 mg/ml |

| 100 mg/ml |

| Glasampullen |

| Einzeldosisfläschchen |

| Vorgefüllte Spritzen (gebrauchsfertig) |

| IV-Beutel / Infusionslösungen |

| Wernicke-Korsakoff-Syndrom |

| Septischer Schock / Begleittherapie in der Intensivmedizin |

| Thiaminmangel (allgemein) |

| Hypoglykämie-Notfallbegleittherapie |

| Sonstige (Stoffwechselstörungen, bariatrische Chirurgie) |

| Krankenhäuser |

| Ambulante Operationszentren und Kliniken |

| Heiminfusion und Langzeitpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Konzentration (mg/ml) | 50 mg/ml | |

| 100 mg/ml | ||

| Nach Verpackungsart | Glasampullen | |

| Einzeldosisfläschchen | ||

| Vorgefüllte Spritzen (gebrauchsfertig) | ||

| IV-Beutel / Infusionslösungen | ||

| Nach Indikation | Wernicke-Korsakoff-Syndrom | |

| Septischer Schock / Begleittherapie in der Intensivmedizin | ||

| Thiaminmangel (allgemein) | ||

| Hypoglykämie-Notfallbegleittherapie | ||

| Sonstige (Stoffwechselstörungen, bariatrische Chirurgie) | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Operationszentren und Kliniken | ||

| Heiminfusion und Langzeitpflege | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Thiaminhydrochlorid-Injektionen?

Die Marktgröße für Thiaminhydrochlorid-Injektionen wird voraussichtlich im Jahr 2026 189,71 Millionen USD erreichen und mit einem CAGR von 4,23 % wachsen, um bis 2031 233,32 Millionen USD zu erreichen.

Was ist die aktuelle Marktgröße für Thiaminhydrochlorid-Injektionen?

Im Jahr 2026 wird die Marktgröße für Thiaminhydrochlorid-Injektionen voraussichtlich 189,71 Millionen USD erreichen.

Wer sind die wichtigsten Akteure auf dem Markt für Thiaminhydrochlorid-Injektionen?

Viatris Inc., Lupin, Fresenius Kabi USA, Sagent Pharmaceuticals und Hikma Pharmaceuticals sind die wichtigsten Unternehmen, die auf dem Markt für Thiaminhydrochlorid-Injektionen tätig sind.

Welches ist die am schnellsten wachsende Region auf dem Markt für Thiaminhydrochlorid-Injektionen?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Thiaminhydrochlorid-Injektionen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Markt für Thiaminhydrochlorid-Injektionen.

Welche Jahre deckt dieser Markt für Thiaminhydrochlorid-Injektionen ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Thiaminhydrochlorid-Injektionen auf 189,71 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße für Thiaminhydrochlorid-Injektionen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Thiaminhydrochlorid-Injektionen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: