Tamanho e Participação do Mercado de Injeção de Cloridrato de Tiamina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

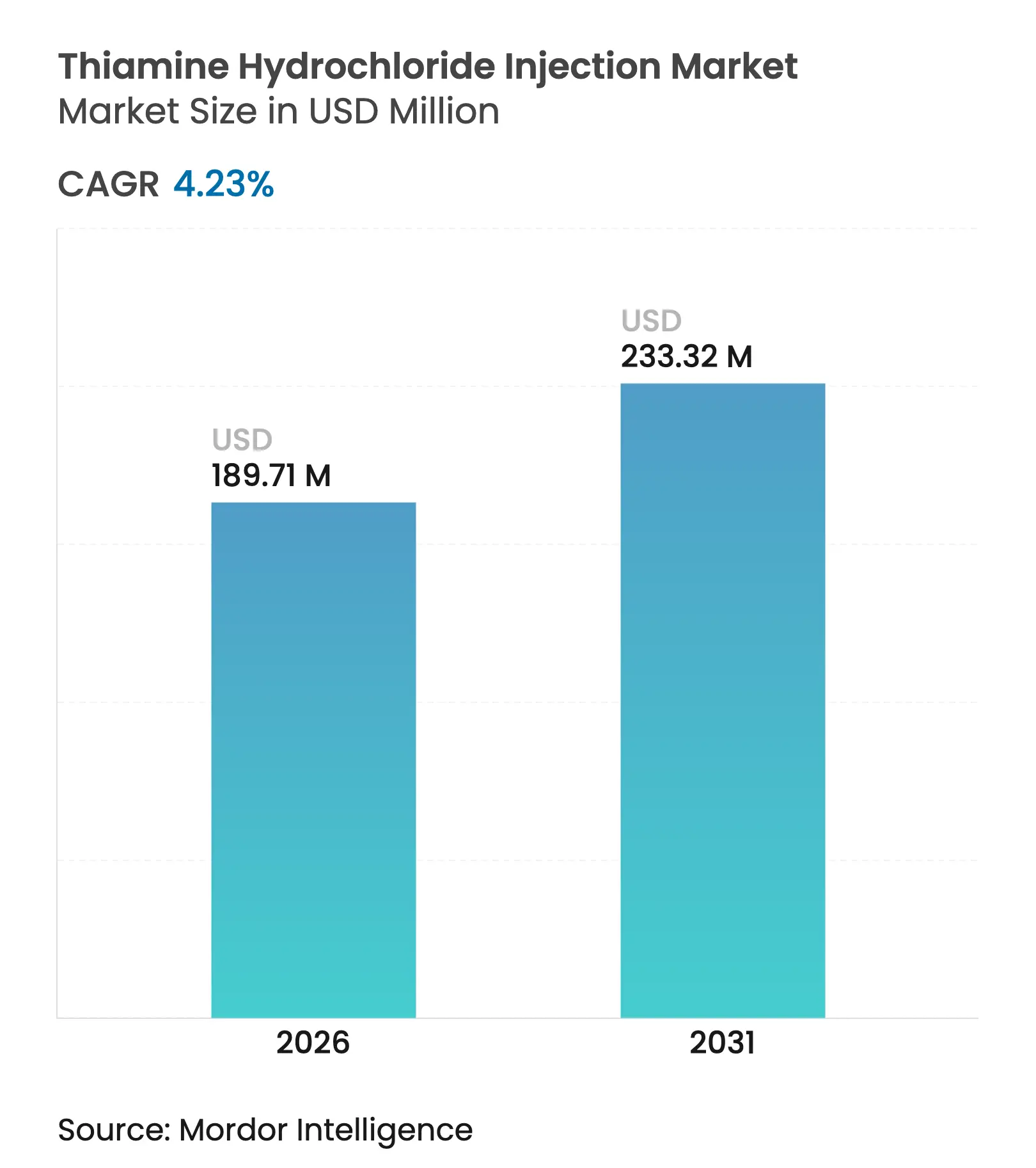

| Tamanho do Mercado (2026) | 189.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 233.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

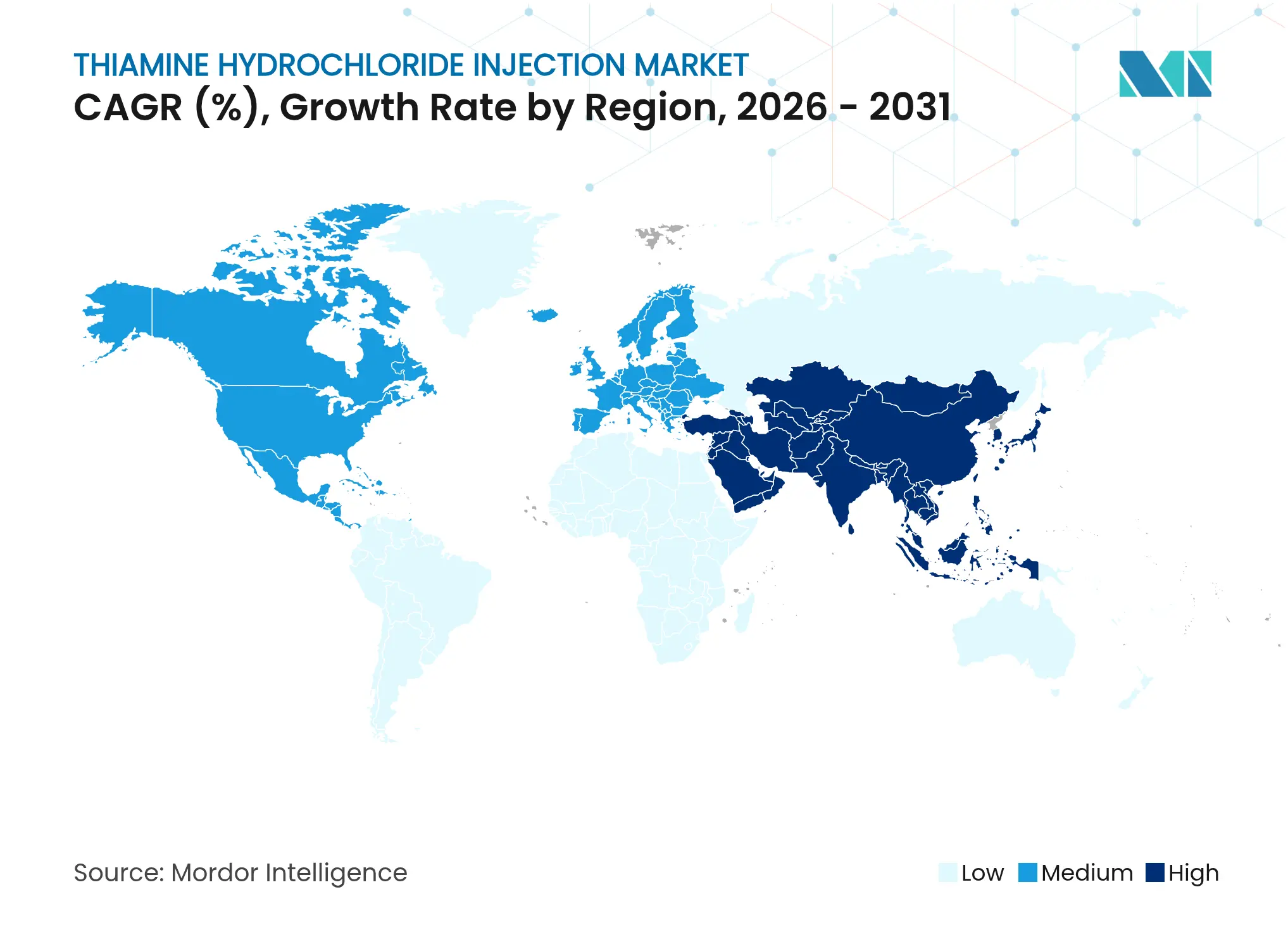

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Injeção de Cloridrato de Tiamina por Mordor Intelligence

O tamanho do mercado de injeção de cloridrato de tiamina em 2026 é estimado em USD 189,71 milhões, crescendo a partir do valor de 2025 de USD 182,01 milhões, com projeções para 2031 indicando USD 233,32 milhões, crescendo a um CAGR de 4,23% no período de 2026 a 2031. O impulso de crescimento reflete o efeito composto das diretrizes atualizadas de sepse que recomendam tiamina parenteral, a formação de estoques de segurança em resposta a escassez prolongada de medicamentos e a expansão da infraestrutura de infusão ambulatorial. Os hospitais continuam a preferir frascos de 100 mg/mL de maior potência para minimizar o espaço de armazenamento, mas a demanda por concentrações de 50 mg/mL está se acelerando em ambientes ambulatoriais e de infusão domiciliar, onde a flexibilidade de dose e as margens de segurança orientam as decisões de compra. As seringas pré-preenchidas prontas para uso (RTU) estão ganhando espaço à medida que os padrões de manipulação se tornam mais rigorosos, enquanto as vulnerabilidades da cadeia de suprimentos anteriores à pandemia persistem porque as linhas assépticas exigem supervisão regulatória especializada. Regionalmente, a América do Norte lidera o consumo, mas a Ásia-Pacífico oferece o crescimento mais rápido, impulsionado pela expansão da capacidade de saúde e pela harmonização regulatória.

Principais Conclusões do Relatório

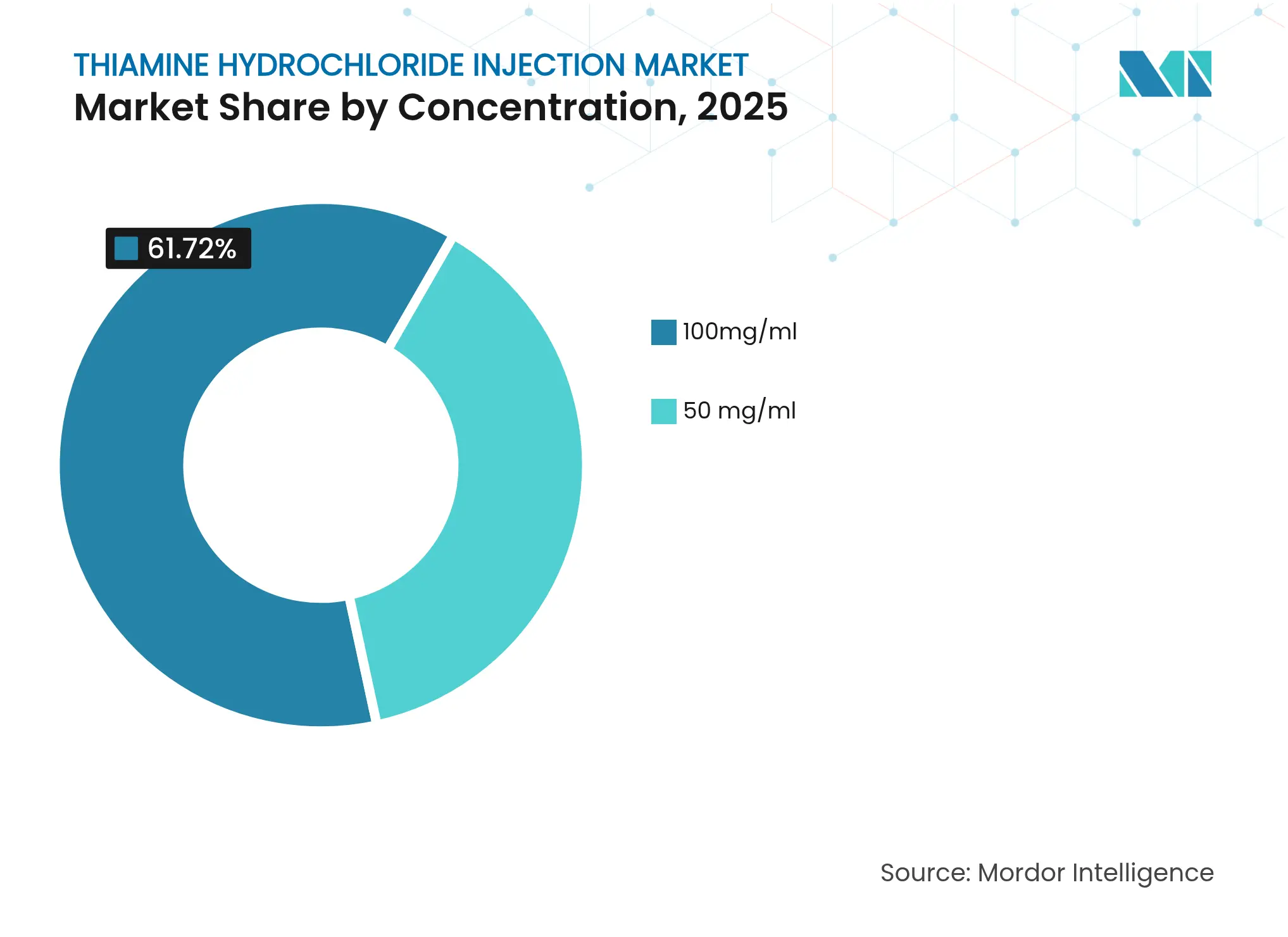

- Por concentração, 100 mg/mL liderou com 61,72% da participação do mercado de injeção de cloridrato de tiamina em 2025; projeta-se que 50 mg/mL avance a um CAGR de 4,73% até 2031.

- Por tipo de embalagem, as ampolas de vidro detinham 47,85% da participação do tamanho do mercado de injeção de cloridrato de tiamina em 2025; prevê-se que as seringas pré-preenchidas prontas para uso (RTU) se expandam a um CAGR de 5,05% até 2031.

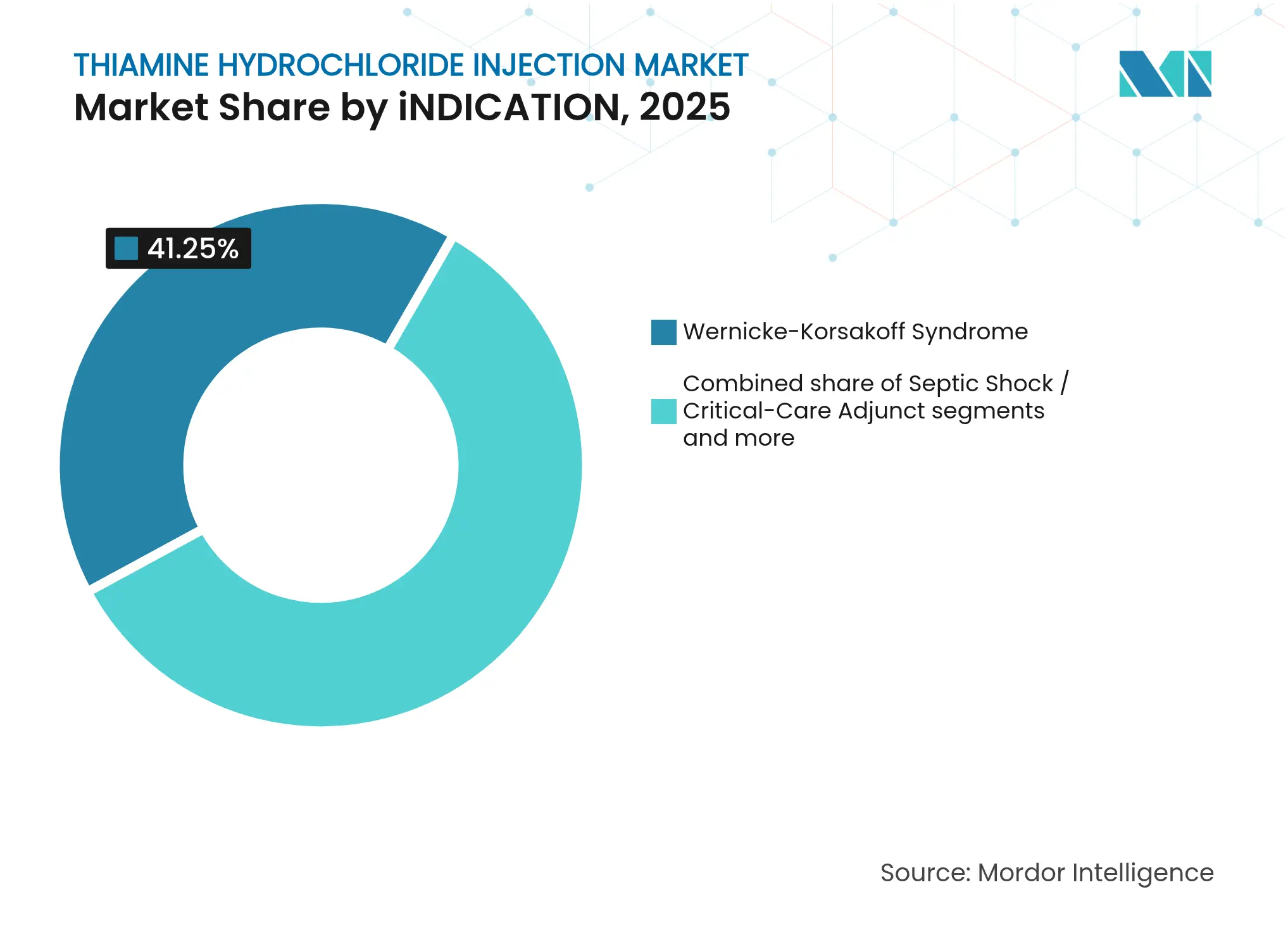

- Por indicação, a síndrome de Wernicke-Korsakoff capturou 41,25% da participação do tamanho do mercado de injeção de cloridrato de tiamina em 2025; a terapia adjuvante para choque séptico registra o maior CAGR projetado de 5,29% até 2031.

- Por usuário final, os hospitais comandaram 68,35% da participação na receita em 2025, enquanto os serviços de infusão domiciliar estão crescendo a um CAGR de 5,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Injeção de Cloridrato de Tiamina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de tiamina IV em diretrizes atualizadas de sepse e choque séptico | +0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento nas hospitalizações por síndrome de Wernicke-Korsakoff relacionada ao álcool | +0.6% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão dos protocolos de medicina de emergência para terapia adjuvante de hipoglicemia | +0.4% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez crônica de vitaminas B injetáveis desencadeando formação de estoques de segurança | +0.5% | Global | Médio prazo (2 a 4 anos) |

| Migração para seringas de tiamina prontas para uso (RTU) em infusão ambulatorial | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Uso emergente em ensaios de pesquisa de doenças mitocondriais e UTI metabólica | +0.2% | Global, mercados com foco em pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tiamina IV em Diretrizes Atualizadas de Sepse e Choque Séptico

As diretrizes atualizadas de cuidados intensivos nos Estados Unidos, no Japão e em partes da Europa agora incorporam a tiamina intravenosa nos protocolos de ressuscitação metabólica, elevando o uso rotineiro além da reposição por deficiência. Auditorias clínicas mostram que até 70% dos pacientes de UTI apresentam depleção subclínica de tiamina, o que leva à suplementação protocolizada para otimizar a depuração de lactato e a perfusão orgânica. Embora as metanálises relatem sinais de mortalidade mistos, os formulários hospitalares continuam a estocar tiamina para prevenir riscos de litígio e alinhar-se com métricas de melhoria da qualidade. A demanda, portanto, está desvinculada da certeza do resultado final e, em vez disso, está ligada à adoção de práticas precaucionais em centros terciários.

Aumento nas Hospitalizações por Síndrome de Wernicke-Korsakoff Relacionada ao Álcool

Os departamentos de emergência na América do Norte e na Europa Ocidental registram um aumento nas internações por encefalopatia induzida pelo álcool, com tiamina parenteral em alta dose restaurando a função neurológica em 73% dos casos, de acordo com auditorias multicêntricas. A escassez de Pabrinex no Reino Unido até o final de 2025 evidencia a fragilidade dos pipelines de fornecedor único e deslocou as aquisições para genéricos alternativos de alta potência. A demografia envelhecida com prevalência elevada de transtorno por uso de álcool cria ventos favoráveis estruturais de demanda para o crescimento do mercado de injeção de cloridrato de tiamina.

Expansão dos Protocolos de Medicina de Emergência para Terapia Adjuvante de Hipoglicemia

Vários estados dos EUA revisaram as diretrizes pré-hospitalares após evidências retrospectivas mostrarem nenhuma diferença significativa nos resultados neurológicos em pacientes hipoglicêmicos que receberam tiamina antes da dextrose. A nova postura favorece a administração direcionada para pacientes desnutridos ou com uso crônico de álcool, reduzindo doses desnecessárias, mas reforçando a necessidade de seringas RTU portáteis que os paramédicos possam utilizar em minutos. A heterogeneidade dos protocolos entre as jurisdições prolonga o estoque paralelo de unidades de manutenção de estoque (SKUs) de alta e baixa dose, ampliando a demanda geral do mercado de injeção de cloridrato de tiamina.

Escassez Crônica de Vitaminas B Injetáveis Desencadeando Formação de Estoques de Segurança

O Departamento de Saúde e Serviços Humanos dos EUA relata durações medianas de escassez de 4,6 anos para injetáveis estéreis, levando os compradores hospitalares a estocar tiamina acima dos benchmarks de utilização diária. A expansão do estoque de segurança infla os volumes do ano base e recompensa os fabricantes com capacidade de envase e acabamento ininterrupta. A estratégia, no entanto, amplifica os efeitos de chicote quando ocorrem lapsos de produção, incentivando empresas verticalmente integradas a investir em linhas assépticas redundantes próximas aos centros de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com as Boas Práticas de Fabricação (BPF) para linhas assépticas de baixo volume | -0.4% | Global, particularmente mercados emergentes | Médio prazo (2 a 4 anos) |

| Padrões rigorosos de manipulação USP <797>/<800> elevando os custos das farmácias | -0.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Interrupções frequentes no fornecimento de insumos farmacêuticos ativos (IFA) de produtores de fonte única | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Perda de estabilidade em diluentes de pH elevado limitando a vida útil de pré-misturas | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com as BPF para Linhas Assépticas de Baixo Volume

A FDA dos EUA emitiu um aviso em fevereiro de 2025 à Aspen Pharmacare após inspetores citarem controles laboratoriais inadequados e segregação de fluxo de ar insuficiente em sua planta de injeção, forçando uma paralisação da produção para remessas à América do Norte[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Carta de Advertência: Aspen Pharmacare Holdings," fda.gov . Constatações comparáveis em sites de contratos asiáticos menores ressaltam o elevado ônus de custo fixo da conformidade estéril, que escala mal para SKUs de baixo volume como a injeção de cloridrato de tiamina. Os desembolsos de capital para atualizações de isoladores e monitoramento ambiental inclinam a vantagem competitiva para grandes incumbentes com plataformas de injetáveis diversificadas, reforçando a concentração moderada no mercado de injeção de cloridrato de tiamina.

Padrões Rigorosos de Manipulação Elevando os Custos das Farmácias

Os capítulos revisados da Farmacopeia dos Estados Unidos exigem controles de engenharia, como salas limpas segregadas, monitoramento contínuo de partículas e verificação dupla para preparações estéreis manipuladas. Muitos hospitais rurais não dispõem de capital para reformar as instalações e, portanto, terceirizam ou migram para frascos RTU de marca, transferindo volume dos manipuladores internos para os fabricantes comerciais[2]Fonte: Farmacopeia dos Estados Unidos, "Padrões de Manipulação USP <797>/<800>," usp.org . Embora melhorem a segurança, os padrões reduzem a flexibilidade de manipulação, potencialmente restringindo o fornecimento localizado durante escassez regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Concentração: Preferências Divergentes de Potência Moldam a Utilização

O tamanho do mercado de injeção de cloridrato de tiamina associado às apresentações de 100 mg/mL equivale a 61,72% de participação, em razão dos protocolos hospitalares que administram doses de ataque de 200 a 500 mg durante crises neurológicas agudas. Por outro lado, os registros de 50 mg/mL apresentaram receita menor, mas registraram um CAGR robusto de 4,73% e devem fechar a diferença até 2031 à medida que os serviços de infusão domiciliar se expandem. Os hospitais priorizam a eficiência de frasco único para minimizar o tempo de preparação da dose, mas os clínicos ambulatoriais valorizam o menor risco de infiltração ou erro de dosagem em pacientes cronicamente enfermos. O setor de injeção de cloridrato de tiamina está, portanto, equilibrando dois níveis de potência, forçando os fabricantes a manter campanhas de envase duplas que complicam o agendamento de lotes.

Uma bifurcação adicional emerge no nível da indicação. Os neurologistas que tratam a encefalopatia de Wernicke administram 500 mg IV a cada 8 horas por 3 dias, ditando efetivamente a utilização em massa da concentração mais elevada. Em contraste, a ressuscitação metabólica na sepse frequentemente utiliza doses de 200 mg que podem empregar qualquer uma das concentrações, permitindo que os formulários alternem com base no estoque disponível. Novas formas de sal no estado sólido desenvolvidas na Universidade Purdue mostram estabilidade oxidativa melhorada, abrindo caminhos para concentrações intermediárias que poderiam simplificar o gerenciamento de estoque.

Por Tipo de Embalagem: Plataformas RTU Superam o Vidro Convencional

As ampolas de vidro capturaram 47,85% da receita em 2025 devido a contratos de licitação consolidados e custos unitários mais baixos adequados para hospitais públicos de alto volume. No entanto, prevê-se que as seringas pré-preenchidas prontas para uso (RTU) superem esse desempenho a um CAGR de 5,05% até 2031, refletindo a preferência dos clínicos pela mitigação de erros e a conformidade com fluxos de trabalho de emergência sob pressão de tempo. Os frascos de dose única ocupam um papel de transição; eles oferecem flexibilidade para retirar doses parciais enquanto preservam a esterilidade, posicionando-os bem para centros ambulatoriais menores que buscam modernização incremental. Protótipos de seringas liofilizadas de câmara dupla anunciados em 2024 prometem estabilidade em temperatura ambiente de seis meses, um avanço que poderia permitir que ambientes com poucos recursos adotem a tecnologia RTU sem restrições de cadeia de frio.

Os diferenciais de preço permanecem o maior obstáculo à adoção de RTU. Uma seringa RTU de 2 mL a 100 mg é vendida com um prêmio de 35% em relação à ampola equivalente nos catálogos de organizações de compras hospitalares dos EUA. Grandes sistemas compensam esse custo por meio da redução da mão de obra de manipulação e menor responsabilidade por erros de medicação, enquanto centros menores dependem de descontos de distribuidores para reduzir a diferença. Assim, embora a adoção de RTU se acelere, o mercado de injeção de cloridrato de tiamina manterá um cenário de embalagem híbrido ao longo do horizonte de previsão.

Por Indicação: A Diversificação Clínica Amplia o Volume Endereçável

A síndrome de Wernicke-Korsakoff contribui com 41,25% da participação do tamanho do mercado de injeção de cloridrato de tiamina, consolidando seu papel como âncora histórica. A terapia adjuvante para choque séptico está projetada para entregar um CAGR de 5,29% à medida que os protocolos metabólicos atingem a saturação das diretrizes nas UTIs terciárias dos Estados Unidos, Alemanha, Japão e Austrália. O tratamento geral de deficiência em populações bariátricas e oncológicas fornece um fluxo estável que amoriza a volatilidade nos segmentos de cuidados agudos. As indicações de resgate de hipoglicemia permanecem de nicho, mas clinicamente relevantes, impulsionadas por protocolos de paramédicos que preferem seringas RTU compactas para uso em campo.

A pesquisa em desenvolvimento está expandindo as fronteiras terapêuticas. O ensaio multicêntrico BENFOTEAM financiado pelo Instituto Nacional de Saúde (NIH) está investigando a benfotiamina em alta dose no Alzheimer precoce, potencialmente desbloqueando casos de uso neurodegenerativo que superam em muito os pools de receita atuais. Ensaios de cirurgia cardíaca combinando tiamina com ácido ascórbico para mitigar a lesão de isquemia-reperfusão mostraram reduções na liberação de troponina I, sinalizando potencial de crescimento cardiotorácico. Caso esses ensaios atinjam desfechos positivos, a heterogeneidade da demanda aumentará, exigindo bibliotecas de SKUs mais amplas e análises farmaconômicas.

Por Usuário Final: Infusão Domiciliar Ganha Destaque no Crescimento

Os hospitais adquiriram 68,35% dos volumes de injeção de cloridrato de tiamina em 2025, ancorados por departamentos de emergência e UTIs com capacidades de infusão 24 horas por dia, 7 dias por semana. As empresas de infusão domiciliar, no entanto, registraram uma perspectiva de CAGR de 5,57%, auxiliadas por incentivos de pagadores que favorecem a administração ambulatorial para transtornos por uso crônico de álcool e nutrição parenteral de longo prazo. Os centros de cirurgia ambulatorial aproveitam os protocolos perioperatórios que incluem tiamina para procedimentos selecionados de bypass gástrico e colorretais, impulsionando o crescimento de dígito médio único do canal.

A embalagem RTU se alinha com a infusão descentralizada, como evidenciado pelo endosso da Austrália em janeiro de 2025 da Tiamina Sterop 100 mg/2 mL como a marca IV preferida em instalações públicas, enfatizando a implantação de baixa complexidade fora das farmácias hospitalares. À medida que as seguradoras privadas estendem o reembolso para injeções domiciliares supervisionadas por enfermeiros, a participação de volume está definida para migrar gradualmente das enfermarias de internação para os cuidados comunitários, reforçando estratégias de canal duplo para os participantes do mercado de injeção de cloridrato de tiamina.

Análise Geográfica

A América do Norte gerou 46,10% da receita global em 2025, impulsionada pela infraestrutura madura de cuidados intensivos e pelos padrões rigorosos da Farmacopeia dos Estados Unidos que favorecem injetáveis comerciais validados pelas Boas Práticas de Fabricação (BPF). Os hospitais dos EUA mantêm estoques de segurança de tiamina equivalentes a 90 dias de uso, o dobro das normas pré-COVID, inflando a demanda de base enquanto a utilização clínica aumenta à medida que os protocolos de sepse se tornam padrão de atendimento. O Canadá experimenta adoção de protocolos semelhante, e as cadeias de suprimentos transfronteiriças se beneficiam do reconhecimento mútuo de inspeções de fabricação, permitindo distribuição eficiente a partir de plantas de envase e acabamento dos EUA.

A Europa apresenta uma oportunidade fragmentada, mas significativa. Alemanha, França e Itália respondem coletivamente por mais da metade do consumo regional, impulsionadas pela cobertura universal de saúde que reembolsa a terapia vitamínica parenteral para indicações neurológicas e de cuidados intensivos. As revisões do Anexo 1 da UE obrigaram fabricantes contratados menores a sair, consolidando pedidos com grandes empresas multinacionais de injetáveis. No Reino Unido, a prolongada escassez de Pabrinex concentrou a atenção parlamentar no risco de fornecedor único, levando o Serviço Nacional de Saúde a ampliar sua lista de fornecedores, uma medida que abriu caminho para empresas de genéricos continentais.

A Ásia-Pacífico representa a geografia de crescimento mais rápido, com um CAGR de 5,88% até 2031, impulsionada pelo plano plurianual da China para ampliar a capacidade de leitos de UTI e pelo lançamento das diretrizes nacionais de sepse da Índia que incluem suporte metabólico. O requisito de bioequivalência do Japão para injetáveis importados incentiva parcerias locais de envase e acabamento, enquanto as revisões do código de reembolso da Coreia do Sul para vitaminas parenterais apoiam o uso mais amplo em internações. O aumento do consumo de álcool no Sudeste Asiático, particularmente no Vietnã e na Tailândia, eleva a incidência da síndrome de Wernicke-Korsakoff, atraindo a atenção de neurologistas regionais que agora defendem protocolos padronizados de tiamina. A aquisição centralizada da Tiamina Sterop pela Austrália ilustra como os endossos regulatórios aceleram a adoção de formatos RTU em redes ambulatoriais dispersas.

Cenário Competitivo

A concentração do mercado é moderada: as cinco principais empresas comandam aproximadamente metade da receita, com Baxter International, Pfizer, Fresenius Kabi e B. Braun aproveitando redes globais de BPF para garantir grandes licitações. Sua vantagem competitiva centra-se na capacidade asséptica redundante, tecnologia avançada de contêineres e equipes de ligação regulatória que agilizam as alterações de fabricação pós-aprovação. Empresas de médio porte como Hikma e Amneal atendem a licitações regionais e concentrações de nicho, enquanto players especializados visam formulações de grau de pesquisa para estudos mitocondriais.

Os movimentos estratégicos de 2024 a 2025 incluem dez novos lançamentos de injetáveis da Baxter usando contêineres proprietários SIGMA FLEX, aumentando a vida útil e reduzindo a contaminação por partículas; o investimento da Fresenius Kabi em uma unidade de liofilização em Illinois; e a dupla fonte de insumo farmacêutico ativo (IFA) de tiamina da Pfizer de parceiros europeus e asiáticos para mitigar o risco geopolítico. A aquisição de tecnologia também molda a rivalidade: várias empresas estão pilotando microcápsulas de nanocelulose bacteriana que estabilizam a tiamina contra a oxidação, uma plataforma que poderia permitir seringas RTU em temperatura ambiente com validade de dois anos.

Entrantes menores conquistam nichos terapêuticos — como tiamina de alta concentração sem conservantes para pesquisa de crise mitocondrial — beneficiando-se de subsídios acadêmicos que contornam os obstáculos tradicionais de formulário. As organizações de desenvolvimento e fabricação por contrato (CDMOs) com isoladores de alta potência se alinham com esses inovadores para acelerar as transições do laboratório para a clínica. No geral, a narrativa competitiva é definida pela resiliência do fornecimento, inovação em embalagens e agilidade regulatória, em vez de corridas de preços, protegendo as margens apesar do status de molécula genérica.

Líderes do Setor de Injeção de Cloridrato de Tiamina

-

Viatris Inc.

-

Lupin

-

Fresenius Kabi USA

-

Sagent Pharmaceuticals

-

Hikma Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Exela Pharma Sciences iniciou um recall voluntário nacional afetando SKUs de injetáveis selecionados, ressaltando a sensibilidade da cadeia de suprimentos

- Junho de 2024: A NSW Health designou a Tiamina Sterop 100 mg/2 mL em solução como a marca IV preferida nas instalações australianas

Escopo do Relatório Global do Mercado de Injeção de Cloridrato de Tiamina

A injeção de cloridrato de tiamina consiste em uma solução estéril de cloridrato de tiamina. É projetada para administração intramuscular (IM) ou intravenosa (IV) lenta. O cloridrato de tiamina, ou vitamina B1, se apresenta como cristais brancos ou pó cristalino, tipicamente com um odor leve. É altamente solúvel em água, solúvel em glicerina, ligeiramente solúvel em álcool e permanece insolúvel em éter e benzeno.

O mercado de injeção de cloridrato de tiamina é segmentado por indicação, usuário final e geografia. Por indicação, o mercado é segmentado em doença de Wernicke, suplementos dietéticos, gravidez e outras indicações. Por usuário final, o mercado é segmentado em hospitais/clínicas, ambientes de cuidados domiciliares e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| 50 mg/mL |

| 100 mg/mL |

| Ampolas de Vidro |

| Frascos de Dose Única |

| Seringas Pré-preenchidas (RTU) |

| Bolsas IV / Soluções para Infusão |

| Síndrome de Wernicke-Korsakoff |

| Choque Séptico / Adjuvante em Cuidados Intensivos |

| Deficiência de Tiamina (Geral) |

| Terapia Coadjuvante de Resgate de Hipoglicemia |

| Outros (Distúrbios metabólicos, Cirurgia bariátrica) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais e Clínicas |

| Infusão Domiciliar e Cuidados de Longa Duração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Concentração (mg/mL) | 50 mg/mL | |

| 100 mg/mL | ||

| Por Tipo de Embalagem | Ampolas de Vidro | |

| Frascos de Dose Única | ||

| Seringas Pré-preenchidas (RTU) | ||

| Bolsas IV / Soluções para Infusão | ||

| Por Indicação | Síndrome de Wernicke-Korsakoff | |

| Choque Séptico / Adjuvante em Cuidados Intensivos | ||

| Deficiência de Tiamina (Geral) | ||

| Terapia Coadjuvante de Resgate de Hipoglicemia | ||

| Outros (Distúrbios metabólicos, Cirurgia bariátrica) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais e Clínicas | ||

| Infusão Domiciliar e Cuidados de Longa Duração | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Injeção de Cloridrato de Tiamina?

Espera-se que o tamanho do Mercado de Injeção de Cloridrato de Tiamina atinja USD 189,71 milhões em 2026 e cresça a um CAGR de 4,23% para atingir USD 233,32 milhões até 2031.

Qual é o tamanho atual do Mercado de Injeção de Cloridrato de Tiamina?

Em 2026, espera-se que o tamanho do Mercado de Injeção de Cloridrato de Tiamina atinja USD 189,71 milhões.

Quem são os principais players do Mercado de Injeção de Cloridrato de Tiamina?

Viatris Inc., Lupin, Fresenius Kabi USA, Sagent Pharmaceuticals e Hikma Pharmaceuticals são as principais empresas que operam no Mercado de Injeção de Cloridrato de Tiamina.

Qual é a região de crescimento mais rápido no Mercado de Injeção de Cloridrato de Tiamina?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Injeção de Cloridrato de Tiamina?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Injeção de Cloridrato de Tiamina.

Quais anos este Mercado de Injeção de Cloridrato de Tiamina abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Injeção de Cloridrato de Tiamina foi estimado em USD 189,71 milhões. O relatório abrange o tamanho histórico do Mercado de Injeção de Cloridrato de Tiamina para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Injeção de Cloridrato de Tiamina para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: