Taille et part du marché des équipements de construction en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

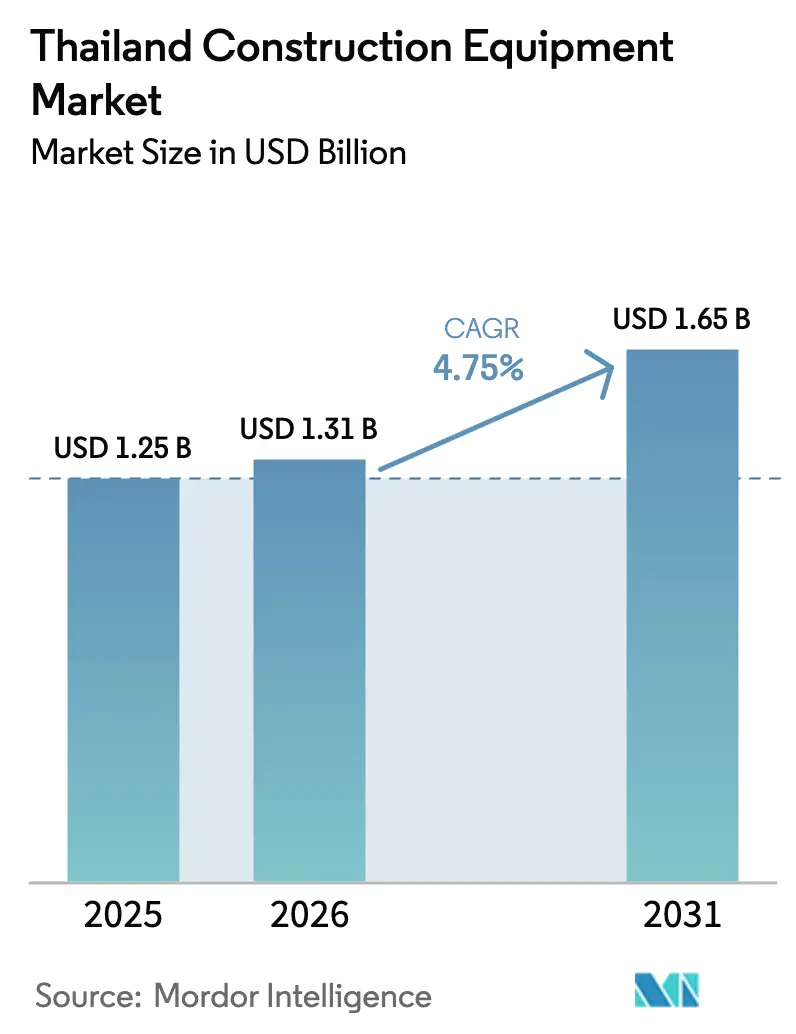

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction en Thaïlande par Mordor Intelligence

La taille du marché des équipements de construction en Thaïlande devrait s'étendre de 1,25 milliard USD en 2025 et 1,31 milliard USD en 2026 à 1,65 milliard USD d'ici 2031, enregistrant un TCAC de 4,75 % entre 2026 et 2031. Alors que la Phase 2 du Corridor économique de l'Est (EEC) alloue des investissements significatifs aux projets de transport, de port et d'aéroport au cours des prochaines années, les entrepreneurs réorientent leurs dépenses d'investissement. Ils privilégient désormais les excavateurs à haute capacité de charge, les chariots télescopiques et les grues équipées de GPS. Par ailleurs, les concessions de partenariat public-privé (PPP), d'une valeur substantielle, orientent les préférences vers les chargeuses sur roues et les niveleuses. Ces choix accélèrent non seulement les délais de réalisation des projets, mais s'alignent également sur les exigences en matière d'efficacité énergétique. Avec des coûts d'emprunt élevés pour les PME et un déficit important d'opérateurs qui se creuse, on observe une hausse notable de la pénétration de la location. Cette tendance est renforcée par l'attrait des modèles de flotte à la facturation à l'heure. Parallèlement, la volonté de Bangkok d'améliorer la qualité de l'air stimule les premiers essais d'excavateurs électriques à batterie. Malgré la rareté des points de recharge, cette initiative signale une évolution pour le segment, le faisant passer au-delà des simples démonstrations.

Points clés du rapport

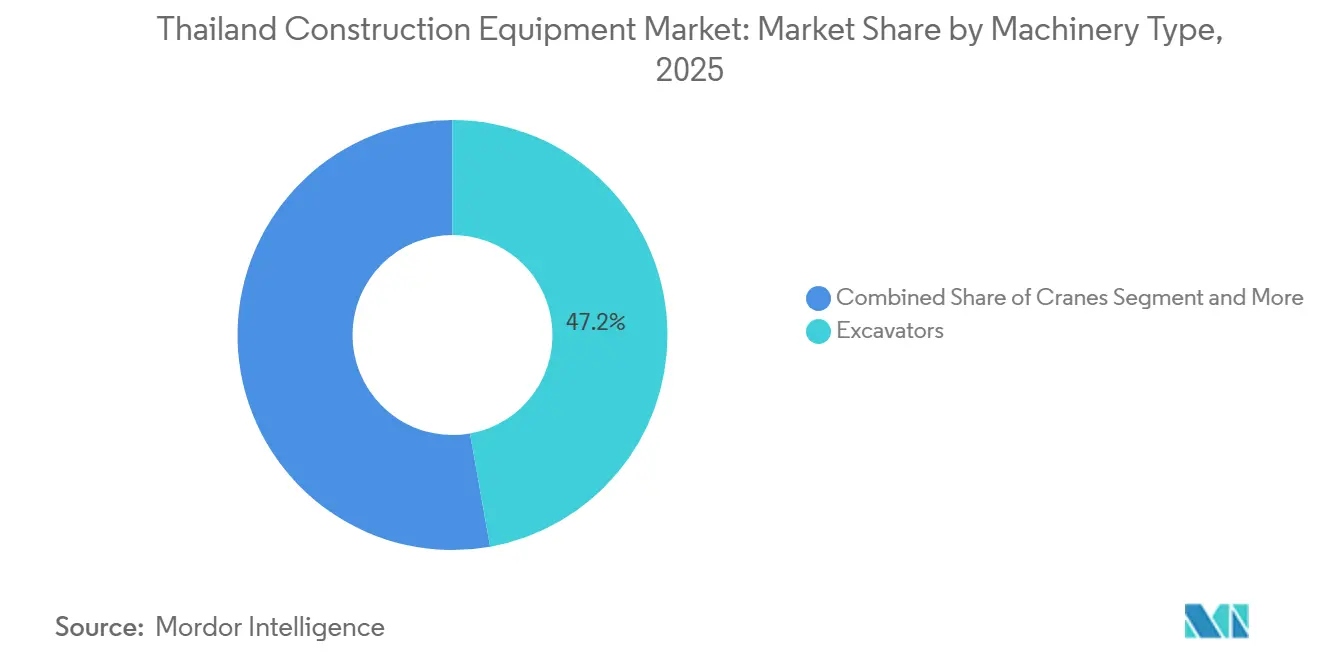

- Par type de machine, les excavateurs ont dominé avec 47,16 % de la part du marché des équipements de construction en Thaïlande en 2025, tandis que les chargeuses et les rétrocaveuses devraient connaître la croissance la plus rapide avec un TCAC de 4,77 % jusqu'en 2031.

- Par propulsion, les équipements à moteur à combustion interne représentaient 88,71 % du chiffre d'affaires de 2025, mais les modèles électriques et hybrides croîtront à un TCAC de 4,88 % sur la période 2026-2031.

- Par puissance, la tranche 101-200 CV représentait 56,65 % de la taille du marché des équipements de construction en Thaïlande en 2025, tandis que les machines de moins de 100 CV devraient progresser à un TCAC de 4,91 %.

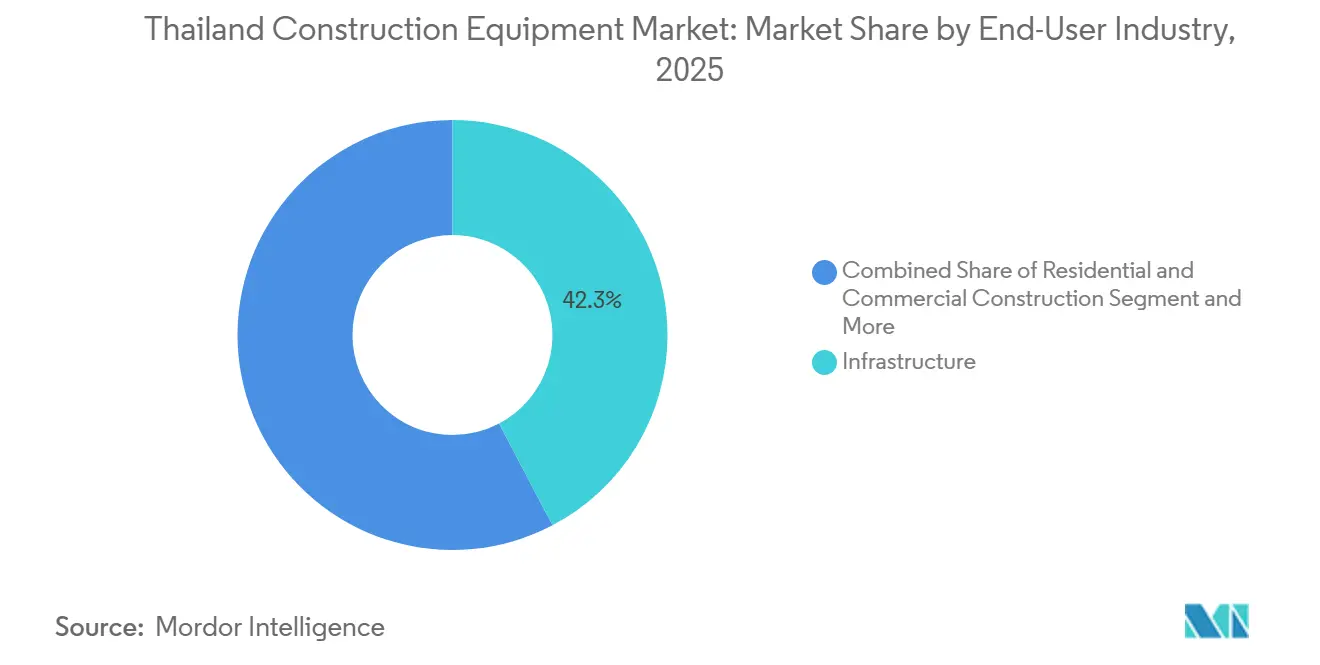

- Par utilisateur final, l'infrastructure représentait 42,27 % des dépenses en 2025 ; l'énergie et les services publics connaîtront la croissance la plus rapide, avec un TCAC de 4,79 % jusqu'en 2031.

- Par application, le terrassement représentait 48,71 % de l'activité en 2025, tandis que le levage et le hissage devrait progresser à un TCAC de 4,85 % durant la période de prévision.

- Par région, la zone métropolitaine de Bangkok représentait 35,45 % de la demande de 2025, tandis que la Thaïlande du Nord-Est devrait croître à un TCAC de 4,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des mégaprojets dans le cadre du Corridor économique de l'Est | +1.3% | Provinces de l'EEC (Chonburi, Rayong, Chachoengsao), avec retombées sur la zone métropolitaine de Bangkok | Moyen terme (2-4 ans) |

| Partenariats public-privé accélérant le déploiement des infrastructures | +1.1% | National, avec concentration à Bangkok, en Thaïlande centrale et en Thaïlande du Sud | Moyen terme (2-4 ans) |

| Reprise portée par le tourisme dans la construction commerciale et hôtelière | +0.8% | Zone métropolitaine de Bangkok, Thaïlande du Sud (Phuket, Krabi, Surat Thani) | Court terme (≤ 2 ans) |

| Développement des énergies renouvelables stimulant la demande de grues et d'équipements de terrassement | +0.7% | National, avec une concentration initiale sur les sites de barrages en Thaïlande centrale et du Nord-Est | Long terme (≥ 4 ans) |

| Localisation des usines de la chaîne d'approvisionnement des véhicules électriques nécessitant la construction d'usines sur terrain vierge | +0.6% | Cœur de l'EEC (Rayong, Chonburi), en développement dans le Nord de la Thaïlande (zones industrielles de Chiang Mai) | Moyen terme (2-4 ans) |

| Adoption rapide des équipements intégrant le contrôle machine et la maquette numérique (BIM) pour réduire les dépassements de projets | +0.3% | Zone métropolitaine de Bangkok, provinces de l'EEC, adoption pilote en Thaïlande centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des mégaprojets dans le cadre du Corridor économique de l'Est

Plusieurs projets de la Phase 2 de l'EEC, d'une valeur significative, stimulent la demande d'excavateurs de taille moyenne à grande, de grues à flèche en treillis sur chenilles et de batteurs de pieux amphibies. D'importants développements d'infrastructure, notamment l'extension d'un hub aéronautique, la modernisation d'un port et un corridor ferroviaire à grande vitesse reliant plusieurs aéroports, fonctionnent à des capacités de flotte bien supérieures aux niveaux d'avant la pandémie. Les entrepreneurs privilégient de plus en plus les machines équipées de télématique qui transmettent les données d'utilisation aux prêteurs et aux assureurs, permettant des réductions notables des coûts de financement. Dans certaines régions, des marchés de sous-location secondaires ont émergé, permettant aux petits entrepreneurs de sous-louer des équipements inactifs et de saisir des opportunités de projets supplémentaires. Les équipementiers japonais intègrent des abonnements de maintenance prédictive dans des contrats de service à long terme, garantissant des revenus après-vente stables et prolongeant la durée de vie opérationnelle des équipements.

Partenariats public-privé accélérant le déploiement des infrastructures

Le Ministère des Transports a dévoilé un important dossier de partenariats public-privé (PPP) comprenant de nombreux projets. De plus, des financements supplémentaires ont été alloués à plusieurs nouvelles initiatives devant être lancées dans un avenir proche. Les principales autoroutes opérant selon un modèle de construction-exploitation-transfert imposent des plafonds d'émissions, favorisant l'utilisation de niveleuses et de compacteurs économes en carburant. L'ambitieux Pont terrestre du Sud, un projet d'infrastructure majeur, devrait déployer un nombre substantiel de machines lourdes, avec un début des opérations prévu plus tard dans la décennie. Les contrats PPP intègrent des dispositions relatives aux pénalités de retard en cas de dépassement de calendrier. Cela a stimulé l'adoption de machines intégrant la maquette numérique (BIM), qui garantit un suivi de conformité en temps réel. En réponse aux exigences en capital des appels d'offres de concessions primaires, les petites entreprises se tournent stratégiquement vers la sous-traitance de rôles de niche et la recherche de locations à court terme.

Reprise portée par le tourisme dans la construction commerciale et hôtelière

À moyen terme, l'objectif d'arrivées internationales est fixé à une augmentation significative, entraînant une reprise substantielle des projets hôteliers à l'échelle nationale. Dans la capitale, un nombre notable de chambres est en cours de mise en service, tandis qu'une importante destination touristique prévoit d'ajouter un nombre considérable de chambres dans plusieurs établissements au cours des prochaines années. Avec une reprise des dépenses d'investissement dans l'hôtellerie prévue dans un avenir proche, la demande croît pour les excavateurs compacts, les grues à tour et les chariots élévateurs tout-terrain, tous conçus pour répondre aux normes d'émissions avancées. Les chaînes hôtelières mondiales adoptent de plus en plus les mini-excavateurs électriques à batterie pour l'aménagement paysager. Cette évolution permet aux flottes de location disposant d'actifs conformes de pratiquer des tarifs premium en période de forte demande. De plus, les tableaux de bord de certification verte deviennent essentiels dans les évaluations des appels d'offres, favorisant les entrepreneurs dont les flottes respectent des seuils de durabilité établis tels que LEED ou EDGE.

Développement des énergies renouvelables stimulant la demande de grues et d'équipements de terrassement

Gulf Energy, avec ses nombreuses fermes solaires générant une capacité significative, passe des commandes de grues amphibies et de sonnettes guidées par GPS conçues pour les plateformes flottantes. Cela s'accompagne d'une importante tranche de système de stockage d'énergie solaire et par batterie, financée par la Banque asiatique de développement. Parallèlement, l'ambitieuse initiative de panneaux solaires flottants de l'EGAT, couvrant plusieurs barrages, fait appel à des pontons modulaires et à des excavateurs à faible pression au sol pour assurer la stabilisation des berges. Un réseau hybride qui a récemment commencé ses opérations a établi un nouveau référentiel d'ingénierie. Les équipementiers cherchent désormais à reproduire ce succès sur d'autres réservoirs. Avec le Ministère de l'Énergie qui pousse pour une part substantielle d'énergies renouvelables dans le réseau électrique au cours de la prochaine décennie, les entrepreneurs voient une trajectoire de demande claire. Cette clarté les pousse à passer des commandes groupées et à établir des accords-cadres pour des flottes spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des intrants de construction comprimant les dépenses d'investissement des entrepreneurs | -0.8% | National, avec un impact aigu dans le Nord-Est et le Sud de la Thaïlande | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés | -0.7% | National, notamment à Bangkok et dans les provinces de l'EEC | Moyen terme (2-4 ans) |

| Droits d'importation élevés et infrastructure de recharge insuffisante | -0.5% | National, avec des barrières plus élevées en Thaïlande centrale et du Nord | Long terme (≥ 4 ans) |

| Conditions de crédit strictes pour les PME ralentissant les cycles de renouvellement des flottes | -0.4% | National, avec des effets prononcés sur les entrepreneurs provinciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des intrants de construction comprimant les dépenses d'investissement des entrepreneurs

En 2024, l'indice des coûts de construction en Thaïlande a augmenté modérément, sous l'effet des pressions inflationnistes persistantes sur l'acier, le ciment et le diesel. Les coûts de main-d'œuvre ont également augmenté de manière significative, comprimant davantage les marges déjà serrées des sous-traitants. En conséquence, les petits constructeurs reportent les mises à niveau de leurs flottes et se tournent vers les équipements d'occasion issus des stocks excédentaires de l'EEC. Bien que des plafonds de prix gouvernementaux aient été mis en place, leur impact est limité, laissant les budgets de projets vulnérables aux fluctuations des prix des matières premières mondiales. Sans un retour à la stabilité des prix ou une hausse des clauses d'indexation, les ventes de nouveaux équipements aux micro-entrepreneurs devraient rester atones.

Pénurie d'opérateurs qualifiés poussant les locataires à supplanter les acheteurs

Un vieillissement de la main-d'œuvre et une adoption lente de la formation professionnelle ont entraîné un déficit important d'opérateurs pour les machines lourdes. Si l'importation de main-d'œuvre étrangère contribue à combler ce manque, les obstacles linguistiques et les problèmes de certification réduisent l'efficacité globale. Pour contrer les risques potentiels d'immobilisation, les sociétés de location associent désormais des opérateurs certifiés à leurs contrats de location, répondant ainsi aux besoins des entrepreneurs principaux. Les équipementiers investissent dans des simulateurs et des plateformes d'apprentissage en ligne, mais la capacité du pays reste en deçà de la demande, notamment pour les plateformes télématiques avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les excavateurs maintiennent leur valeur, les chargeuses donnent le rythme

Les excavateurs représentaient 47,16 % de la part du marché des équipements de construction en Thaïlande en 2025, reflétant leur rôle indispensable dans les fondations sur pieux et le creusement de tranchées à travers le réseau de mégaprojets de l'EEC. Ce seul segment représentait près de la moitié du marché des équipements de construction en Thaïlande, porté par une vague d'achats pour le train à grande vitesse reliant trois aéroports et le hub aéronautique d'U-Tapao. Les marques chinoises ont gagné en volume avec des remises de prix minimales, mais les acteurs japonais établis ont défendu leurs marges grâce à une télématique avancée et à des contrats de service de cinq ans.

Les chargeuses et les rétrocaveuses devraient enregistrer un TCAC de 4,77 % jusqu'en 2031, les travaux routiers provinciaux, les canaux d'irrigation et les complexes de transformation agroalimentaire nécessitant des machines multifonctions pouvant alterner entre le terrassement et la manutention de matériaux. Les parcs de location se diversifient dans les chargeuses compactes et articulées pour servir les coopératives de petits exploitants, modernisant la logistique du manioc. Les chariots télescopiques et les niveleuses, bien que moins volumineux, sont de plus en plus déployés sur les chantiers d'autoroutes PPP où la précision de la pente transversale est prioritaire.

Par propulsion : les moteurs à combustion interne dominent, l'électrique prend de l'élan

Les moteurs à combustion interne ont conservé 88,71 % du chiffre d'affaires en 2025, soutenus par la disponibilité nationale du diesel et l'absence de recharge universelle. Néanmoins, les unités électriques et hybrides devraient surpasser ce chiffre, progressant à un TCAC de 4,88 % jusqu'en 2031 et augmentant la taille du marché des équipements de construction en Thaïlande dans le segment bas carbone. Les chaînes hôtelières de luxe et les sièges sociaux d'entreprises à Bangkok exigent contractuellement des mini-excavateurs électriques à batterie pour l'obtention de crédits LEED, permettant aux équipementiers de tester des batteries lithium-fer-phosphate adaptées aux environnements humides.

Les transmissions hybrides associent des générateurs diesel à des tampons de batterie sur les grues, réduisant les émissions à vide de près de 30 % sur les chantiers encombrés. Les moteurs à combustion interne resteront ancrés dans les carrières et les mines jusqu'à ce que les batteries à échange rapide atteignent des capacités de 300 kWh. Les exonérations gouvernementales sur les droits d'accise pour les machines à zéro émission réduisent le coût total de possession, mais l'adoption reste limitée par les contraintes d'autonomie et les incertitudes sur la liquidité à la revente.

Par puissance : la gamme intermédiaire domine, les équipements compacts progressent rapidement

Les machines dans la plage 101-200 CV ont dominé le marché des équipements de construction en Thaïlande avec 56,65 % de la part de marché en 2025, cette tranche de puissance couvrant les immeubles commerciaux de hauteur moyenne, les réfections de routes artérielles et les travaux d'extension portuaire. Les équipementiers mettent en avant des logiciels de cartographie du carburant qui optimisent les courbes de couple, affichant des économies de diesel dans les cycles stop-and-go de Bangkok.

Les équipements de moins de 100 CV progresseront à un TCAC soutenu de 4,91 % d'ici 2031, portés par des subventions de mécanisation agricole dans le Nord-Est qui subventionnent les mini-rétrocaveuses et les chargeuses compactes pour la manutention du manioc et de la canne à sucre. Les chargeuses compactes sur chenilles sont désormais équipées d'hydrauliques à attache rapide, permettant aux agriculteurs de passer des fourches à palettes aux godets de tranchée en quelques minutes. Les unités de plus de 200 CV servent l'exploitation minière et les grands travaux de terrassement, mais connaissent une croissance de volume plus lente, la télématique révélant un temps de ralenti excessif, orientant les entrepreneurs vers une planification en plusieurs équipes plutôt que vers de nouveaux achats.

Par utilisateur final : l'infrastructure reste le cœur, l'énergie et les services publics s'accélèrent

Les projets d'infrastructure représentaient 42,27 % des dépenses en 2025, une part qui ancre le secteur des équipements de construction en Thaïlande, les autoroutes PPP, les voies ferrées à double voie et l'approfondissement des ports couvrant collectivement plus de 3 000 km. Les concessionnaires privilégient la prévisibilité du taux de consommation et sélectionnent des machines assorties de clauses de garantie de disponibilité soutenues par les concessionnaires.

L'énergie et les services publics, portés par les clusters de systèmes solaires et de stockage d'énergie par batterie, connaîtront la croissance la plus rapide avec un TCAC de 4,79 % jusqu'en 2031, élargissant progressivement le marché des équipements de construction en Thaïlande. Les installations solaires flottantes nécessitent des grues amphibies et des bouteurs à faible pression au sol, des niches qui récompensent les équipementiers investissant dans des modèles dédiés. L'immobilier résidentiel et commercial bénéficie de la reprise du tourisme, mais l'absorption de bureaux reste prudente dans un contexte de normalisation du travail hybride.

Par application : le terrassement domine, le levage et le hissage en hausse

Le terrassement a capté 48,71 % de l'activité de 2025, reflétant les profils de coupe profonde des pistes d'aéroport, des autoroutes et des remblais ferroviaires. Les systèmes de nivellement à contrôle machine s'intègrent désormais aux relevés topographiques par drone, réduisant les cycles de l'étude au creusement à un minimum.

Le levage et le hissage progresseront à un TCAC de 4,85 % alors que les tours de condominiums à Chonburi et Rayong nécessitent des grues à tour équipées de capteurs anticollision imposés par le Département des travaux industriels. Les parcs de panneaux solaires et les dépôts de pièces pour véhicules électriques stimulent davantage les commandes de chariots élévateurs tout-terrain et de chariots télescopiques équipés de flèches de 14 mètres. Les applications de manutention de matériaux, de démolition et de tunnelage ajoutent chacune des parts supplémentaires, soutenues par des accessoires spéciaux qui transforment les excavateurs standard en plateformes polyvalentes.

Analyse géographique

La zone métropolitaine de Bangkok a représenté 35,45 % de la demande de 2025, consolidant sa position de premier consommateur au sein du marché des équipements de construction en Thaïlande [1]"Aperçu de l'extension de la ligne Orange," Division de planification des transports métropolitains de Bangkok, bmtp.go.th. Des projets tels que l'extension de la ligne Orange et les gratte-ciels à usage mixte à Ratchathewi poussent les entrepreneurs à louer des mini-chargeuses électriques à batterie et des grues conformes à la norme Stage V pour respecter les codes d'émissions urbains. La rareté des terrains favorise les constructions verticales, allongeant les cycles de déploiement des grues et favorisant les équipementiers proposant des kits de reconfiguration rapide de la hauteur du mât.

La Thaïlande du Nord-Est est la région à la croissance la plus rapide, avec un TCAC prévu de 4,83 % jusqu'en 2031, la transformation du manioc, la logistique de la canne à sucre et la modernisation de l'irrigation débloquant des achats de chargeuses-rétrocaveuses et de niveleuses à Khon Kaen, Udon Thani et Nakhon Ratchasima. Les gouvernements provinciaux allouent des subventions de contrepartie pour la mécanisation agricole, aidant à amortir les coûts d'investissement initiaux pour les coopératives d'agriculteurs. Les sociétés de location installent des dépôts mobiles le long de la Route 2 pour réduire les délais de livraison des équipements à moins de 24 heures, un facteur de différenciation essentiel lors des pics de récolte.

La Thaïlande centrale maintient une dynamique stable en tant que hub logistique et manufacturier, soutenue par des clusters d'entrepôts près d'Ayutthaya et de Saraburi, où les chariots élévateurs et les solutions de stockage automatisées gagnent du terrain. La Thaïlande du Nord exploite les zones industrielles de Chiang Mai et Lamphun, bien que depuis une base plus modeste, en mettant l'accent sur les excavateurs compacts adaptés aux terrains montagneux. La Thaïlande du Sud bénéficie des voies ferrées à double voie et des rénovations de stations balnéaires à Phuket, orientant les commandes vers des compacteurs et des pompes à béton montées sur camion. Les disparités régionales en matière de délais d'obtention des permis, de disponibilité de main-d'œuvre qualifiée et de fiabilité du réseau électrique façonnent le calcul de déploiement des flottes des entrepreneurs.

Paysage concurrentiel

Le marché des équipements de construction en Thaïlande accueille un secteur modérément concentré où Caterpillar, Komatsu et Hitachi maintiennent un réseau de concessionnaires bien établi et garantissent la disponibilité des pièces dans des délais de 24 heures [2]"Extension du réseau de concessionnaires en Thaïlande," Caterpillar Inc., caterpillar.com. Leur domination combinée est contestée par SANY et XCMG, dont les centres de service ont doublé entre 2024 et 2026, s'appuyant sur des garanties de pièces en 48 heures et des prix inférieurs pour pénétrer les appels d'offres d'autoroutes provinciales [3]"Jalons des centres de service en Thaïlande," XCMG, xcmg.com. Les marques japonaises et coréennes, notamment Kobelco, Hyundai et Doosan, se tournent vers des offres riches en télématique qui promettent une disponibilité accrue grâce à l'analyse prédictive.

Les manœuvres stratégiques se concentrent sur les écosystèmes numériques. En 2025, Komatsu a conclu un projet pilote à Bangkok avec un opérateur de télécommunications pour diffuser des données machine haute résolution via un réseau 5G privé, réduisant la latence à moins de 50 millisecondes pour un contrôle de niveau autonome. SANY contre-attaque en incluant des bons de formation d'opérateurs d'un an avec chaque vente d'excavateur, s'attaquant directement à la pénurie de compétences. Volvo CE a nommé CHAIRATCHAKARN comme nouveau distributeur en janvier 2025, étendant les clusters de showrooms dans le corridor de la côte Est.

La pénétration de la location a franchi un seuil dans le Bangkok métropolitain en 2025, donnant naissance à des plateformes logicielles qui associent algorithmiquement les stocks inactifs aux pics de projets de dernière minute. Ces places de marché monétisent les écarts d'utilisation et poussent les équipementiers à concevoir des versions adaptées à la location mettant l'accent sur l'attelage rapide, la télématique anti-vandalisme et la transportabilité dans les limites des camions plateau de 12 tonnes. Les exigences réglementaires telles que la soumission obligatoire de maquettes numériques (BIM) valorisent les services de conformité numérique, créant des revenus d'abonnement pour les concessionnaires tournés vers la technologie.

Leaders du secteur des équipements de construction en Thaïlande

Caterpillar Inc.

SANY Group

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Kobelco Construction Machinery Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Volvo CE, lors d'un événement de premier plan à Bangkok, a présenté son excavateur EC210 de nouvelle génération, mettant en avant sa conception de pointe et ses caractéristiques axées sur l'efficacité. Cet événement a également constitué un moment charnière pour les clients, marquant la collaboration avec CHAIRATCHAKARN (Bangkok) Co., Ltd (CHAB), récemment désigné comme concessionnaire de Volvo CE en Thaïlande.

- Janvier 2025 : Le programme d'infrastructure 2025-2026 de la Thaïlande a dévoilé 223 projets visant à renforcer le développement et la croissance économique du pays. Cette initiative devrait stimuler la demande d'équipements à moyen terme, offrant des opportunités significatives aux acteurs du marché dans les secteurs de la construction et des infrastructures.

Périmètre du rapport sur le marché des équipements de construction en Thaïlande

Le périmètre du rapport comprend le type de machine (grues et autres), la propulsion (moteur à combustion interne et électrique & hybride), la puissance (moins de 100 CV et plus), l'utilisateur final (infrastructure et autres), l'application (terrassement et autres) et la géographie.

| Grues |

| Chariots télescopiques |

| Excavateurs |

| Chargeuses et rétrocaveuses |

| Niveleuses |

| Autres types de machines |

| Moteur à combustion interne |

| Électrique et hybride |

| Moins de 100 CV |

| 101 - 200 CV |

| Plus de 200 CV |

| Infrastructure |

| Construction résidentielle et commerciale |

| Exploitation minière et industrie |

| Agriculture |

| Énergie et services publics |

| Terrassement |

| Manutention de matériaux |

| Construction routière |

| Levage et hissage |

| Zone métropolitaine de Bangkok |

| Thaïlande centrale |

| Thaïlande du Nord |

| Thaïlande du Nord-Est |

| Thaïlande du Sud |

| Par type de machine | Grues |

| Chariots télescopiques | |

| Excavateurs | |

| Chargeuses et rétrocaveuses | |

| Niveleuses | |

| Autres types de machines | |

| Par propulsion | Moteur à combustion interne |

| Électrique et hybride | |

| Par puissance | Moins de 100 CV |

| 101 - 200 CV | |

| Plus de 200 CV | |

| Par utilisateur final | Infrastructure |

| Construction résidentielle et commerciale | |

| Exploitation minière et industrie | |

| Agriculture | |

| Énergie et services publics | |

| Par application | Terrassement |

| Manutention de matériaux | |

| Construction routière | |

| Levage et hissage | |

| Par région | Zone métropolitaine de Bangkok |

| Thaïlande centrale | |

| Thaïlande du Nord | |

| Thaïlande du Nord-Est | |

| Thaïlande du Sud |

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur des équipements de construction en Thaïlande d'ici 2031 ?

La taille du marché des équipements de construction en Thaïlande devrait atteindre 1,65 milliard USD d'ici 2031, en progression depuis 1,31 milliard USD en 2026 à un TCAC de 4,75 %.

Quel type de machine enregistre le plus de ventes ?

Les excavateurs ont dominé avec 47,16 % du chiffre d'affaires de 2025, portés par les besoins en fondations profondes dans les mégaprojets de l'EEC et des PPP.

Quel segment connaît la croissance la plus rapide ?

Les chargeuses et les rétrocaveuses devraient progresser à un TCAC de 4,77 % jusqu'en 2031, reflétant la demande de machines multifonctions sur les chantiers routiers provinciaux et les sites de logistique agroalimentaire.

Où la croissance régionale est-elle la plus élevée ?

Les provinces du Nord-Est devraient afficher un TCAC de 4,83 %, soutenu par la modernisation de l'irrigation et les investissements dans la transformation du manioc.

À quelle vitesse les machines électriques pénètrent-elles le marché ?

Les équipements électriques et hybrides devraient progresser à un TCAC de 4,88 % alors que les réglementations sur la qualité de l'air à Bangkok et les exigences de durabilité des hôtels multiplient les déploiements pilotes.

Quelles tendances de financement dominent les achats d'équipements ?

La hausse des taux de crédit aux PME et la pénurie d'opérateurs accélèrent les modèles de location et de paiement à l'usage, poussant la pénétration de la location au-delà de 50 % à Bangkok.

Dernière mise à jour de la page le: