Taille et part du marché des tests, de l'inspection et de la certification (TIC) des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

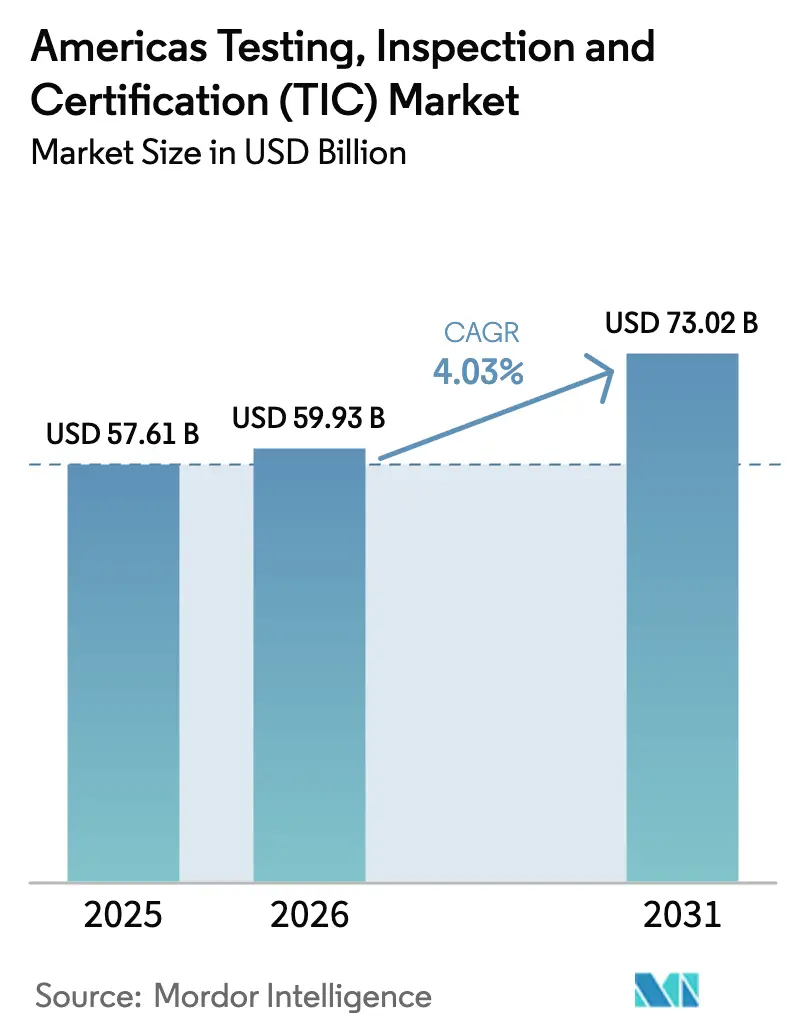

| Taille du marché de l'année de base (2025) | 57.61 Milliards de dollars |

| Taille du Marché (2026) | 59.93 Milliards de dollars |

| Taille du Marché (2031) | 73.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests, de l'inspection et de la certification (TIC) des Amériques par Mordor Intelligence

La taille du marché TIC des Amériques devrait passer de 57,61 milliards USD en 2025 à 59,93 milliards USD en 2026 et devrait atteindre 73,02 milliards USD d'ici 2031, à un CAGR de 4,03 % sur la période 2026-2031. La vague de délocalisation de proximité qui transfère la production d'Asie vers les Amériques stimule une demande soutenue pour les tests de conformité locaux, tandis que les règles plus strictes de divulgation ESG émises par la SEC américaine et la CSA canadienne font augmenter les volumes de vérification. L'Amérique du Nord conserve une nette primauté grâce à son environnement réglementaire mature, à sa solide base manufacturière et à ses dépenses d'investissement robustes dans des infrastructures de tests avancées, qui soutiennent des engagements à forte valeur ajoutée. L'Amérique du Sud enregistre la croissance la plus rapide, les gouvernements modernisant leur politique industrielle et les multinationales investissant dans de nouvelles capacités, notamment au Brésil et au Mexique. Dans toutes les zones géographiques, la convergence de l'inspection assistée par l'IA, des plateformes de reporting numérique et des accords de certification réciproques entre les régulateurs de l'aviation comprime les délais de projet et renforce la proposition de valeur globale des prestataires tiers.

Principaux enseignements du rapport

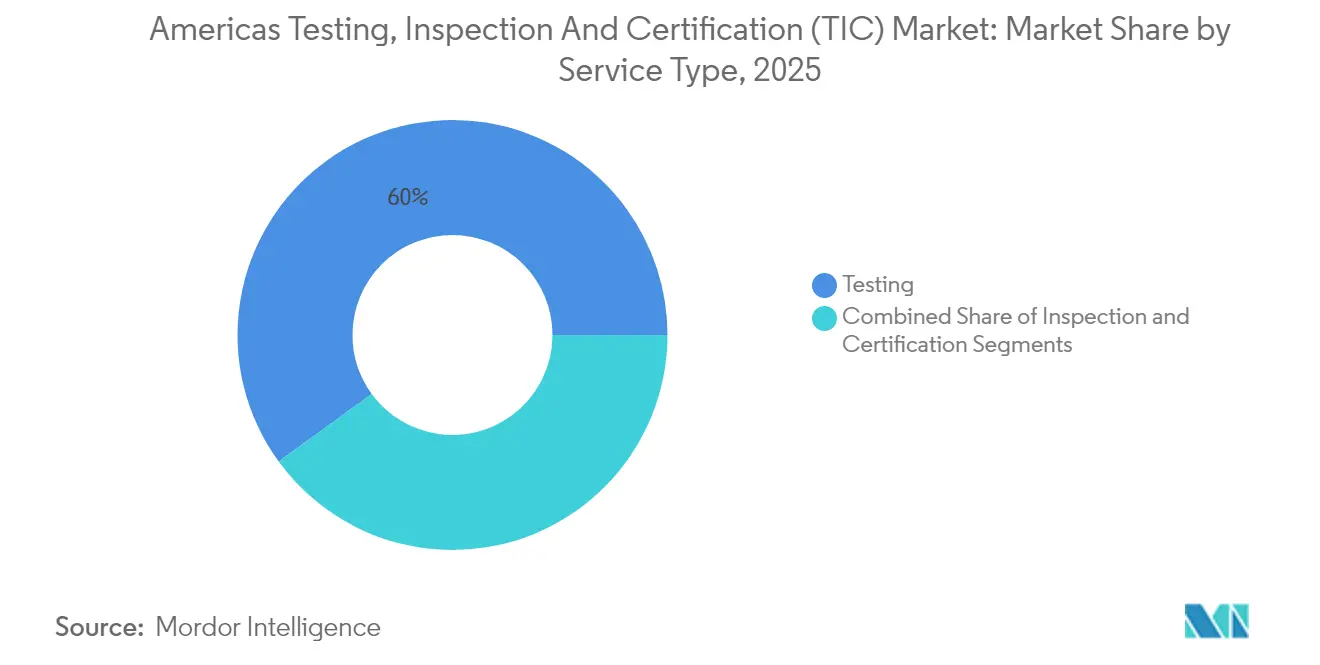

- Par type de service, les services de tests représentaient 60,02 % de la part du marché TIC des Amériques en 2025, tandis que les services de certification progressent à un CAGR de 4,74 % jusqu'en 2031.

- Par modèle d'approvisionnement, le segment externalisé contrôlait 68,72 % de la taille du marché TIC des Amériques en 2025 et devrait croître à un CAGR de 4,55 % jusqu'en 2031.

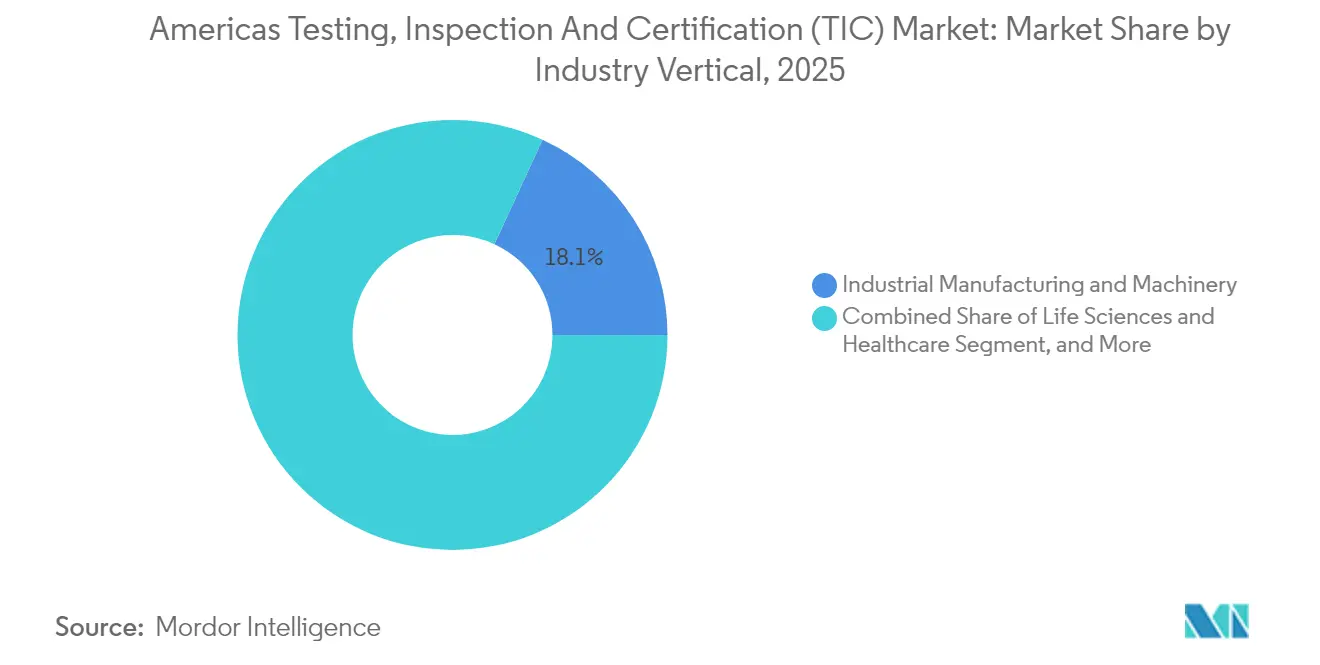

- Par secteur d'activité, les sciences de la vie et la santé devraient afficher le CAGR le plus rapide à 5,18 % jusqu'en 2031, tandis que la fabrication industrielle et les machines conservaient la plus grande part de revenus à 18,12 % en 2025 sur le marché TIC des Amériques.

- Par mode de prestation de services, la prestation de services sur site a capté 47,96 % des revenus en 2025 sur le marché TIC des Amériques, mais les solutions d'inspection à distance et numériques devraient progresser à un CAGR de 4,93 % jusqu'en 2031.

- Par région, l'Amérique du Sud devrait enregistrer un CAGR de 5,29 % entre 2026 et 2031, dépassant toutes les autres sous-régions du marché TIC des Amériques, tandis que l'Amérique du Nord conservait la plus grande part de revenus à 64,62 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tests, de l'inspection et de la certification (TIC) des Amériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La montée en puissance de la délocalisation de proximité stimule la demande de tests de conformité locaux | +0.8% | Amérique du Nord et Mexique, avec des retombées vers l'Amérique centrale | Moyen terme (2-4 ans) |

| Mandats d'audit ESG plus stricts de la SEC américaine et de la CSA canadienne | +0.6% | Amérique du Nord, s'étendant aux filiales d'Amérique du Sud | Court terme (≤ 2 ans) |

| Les déploiements accélérés de la 5G/6G nécessitent une nouvelle certification des équipements radio | +0.5% | Mondial, avec un déploiement précoce dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Essor des gigafactories de batteries Li-ion au Mexique et au Brésil | +0.4% | Mexique, Brésil, avec des effets sur la chaîne d'approvisionnement à travers les Amériques | Long terme (≥ 4 ans) |

| Législation sur la traçabilité numérique dans les chaînes d'approvisionnement alimentaires | +0.3% | États-Unis, Canada, avec une pression d'harmonisation sur l'Amérique latine | Court terme (≤ 2 ans) |

| Les assureurs resserrent les clauses d'inspection de contrôle des pertes | +0.2% | Amérique du Nord, adoption sélective sur les marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance des tests de conformité liés à la délocalisation de proximité remodèle la dynamique du marché

Les transferts de production locale se sont accélérés après les perturbations des chaînes d'approvisionnement liées à la pandémie, incitant les nouvelles usines des États frontaliers du Mexique à commander des audits approfondis en matière de sécurité, d'environnement et de qualité avant que les produits puissent entrer aux États-Unis. Les entreprises signalent que 70 % des postes techniques ouverts restent non pourvus, ce qui oblige à recourir davantage aux prestataires externalisés pour satisfaire aux normes ISO 17025 et aux normes sectorielles spécifiques.[1]Bloomberg, "La pénurie de travailleurs technologiques au Mexique freine l'élan de la délocalisation de proximité," bloomberg.com Les retombées bénéficient aux entreprises logistiques qui nécessitent la vérification des systèmes d'automatisation des entrepôts, ainsi qu'aux centres de services financiers chargés de la supervision de la conformité régionale. Le marché TIC des Amériques s'élargit à mesure que la délocalisation de proximité s'étend également à l'électronique grand public, aux groupes motopropulseurs automobiles et aux machines de précision qui exigent des tests complexes et multidisciplinaires.

Les mandats d'audit ESG créent de nouveaux flux de revenus

La règle de la SEC américaine, applicable aux grands déposants accélérés à partir de 2025, oblige à une assurance tierce des émissions de portée 1 et de portée 2, tandis que la CSA canadienne met en œuvre des lignes directrices de divulgation parallèles. La portée extraterritoriale signifie que les filiales d'Amérique latine doivent soumettre des inventaires de carbone vérifiés, ce qui conduit à des engagements transfrontaliers pour les entreprises TIC établies. Les assureurs renforcent cette tendance en exigeant des certificats de conformité ESG avant de souscrire des couvertures de dommages aux biens et de responsabilité civile. En réponse, les prestataires lancent des services de comptabilité carbone, de transparence de la chaîne d'approvisionnement et d'audit d'impact social, stimulant des contrats à tarifs premium qui soutiennent la croissance globale du marché TIC des Amériques.

La certification des équipements 5G/6G stimule l'innovation technique

Le déploiement rapide de la 5G dans les corridors urbains oblige les fabricants de terminaux, les fournisseurs d'équipements réseau et les opérateurs de réseaux privés à respecter les nouveaux protocoles de la FCC et de l'ISED couvrant les bandes millimétriques et les réseaux d'antennes MIMO massif.[2]Commission fédérale des communications, "Autorisation d'équipement – Dispositif RF," fcc.gov Les chambres RF à forte intensité de capital, dont le prix est d'environ 10 à 15 millions USD par site, constituent une barrière à l'entrée élevée, renforçant ainsi l'avantage concurrentiel des acteurs en place. Les préparatifs pour les prototypes 6G prévus après 2028 génèrent des réservations anticipées pour les tests de fiabilité et de coexistence. Les accords de reconnaissance mutuelle réduisent les charges de tests en double, mais les allocations nationales de spectre continuent de diverger, garantissant des revenus de conseil stables.

L'expansion des gigafactories de batteries Li-ion stimule les tests spécialisés

L'usine de BMW d'une valeur de 1,7 milliard USD au Mexique représente une vague plus large de fabrication de batteries qui touche également le Brésil, où les incitations gouvernementales catalysent de nouvelles capacités. Des protocoles complets tels que l'UL 2580 exigent des analyses d'abus, d'emballement thermique et de durée de vie en cycles, des activités qui reposent sur des chambres dédiées et des laboratoires d'analyse chimique indisponibles pour la plupart des équipes internes. Les fournisseurs de matériaux de cathode, d'anode et d'électrolyte entrent dans la file d'attente de conformité, multipliant les dépenses adressables pour les prestataires de services dotés d'une expertise électrochimique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens de laboratoire qualifiés en Amérique latine | -0.4% | Amérique latine, avec des effets de débordement sur les opérations nord-américaines | Long terme (≥ 4 ans) |

| Régimes réglementaires fragmentés entre le Mercosur et l'AEUMC | -0.3% | Opérations transfrontalières entre l'Amérique du Nord et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour le matériel d'inspection à distance piloté par l'IA | -0.2% | Mondial, avec une adoption plus lente sur les marchés d'Amérique latine sensibles aux coûts | Court terme (≤ 2 ans) |

| Montée en puissance des capacités de tests internes des grands équipementiers | -0.2% | Amérique du Nord principalement, adoption sélective par les grands fabricants d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de techniciens freine l'expansion du marché

L'UNESCO avertit que les lacunes régionales en matière d'enseignement technique laissent 70 % des entreprises technologiques mexicaines en difficulté pour trouver des travailleurs qualifiés.[3]UNESCO, "L'Amérique latine fait face à une crise de l'enseignement technique," unesco.org Des domaines spécialisés tels que la caractérisation RF, l'analyse chimique et les matériaux avancés connaissent des taux de vacance persistants, obligeant les prestataires à mettre en place des pipelines de formation intensifs qui allongent les délais de retour sur investissement. L'inflation salariale pour les compétences rares comprime les marges, en particulier pour les analyses banalisées. La relocalisation transfrontalière d'experts seniors atténue les goulots d'étranglement, mais engendre des coûts de visa et de relocalisation supplémentaires.

La fragmentation réglementaire augmente les coûts de conformité

Malgré les accords réciproques dans l'aviation, des divergences notables persistent entre les cadres de l'AEUMC et du Mercosur pour la sécurité alimentaire, les composants automobiles et les dispositifs de télécommunication. Les multinationales naviguant dans les deux blocs doivent souvent répéter des batteries de tests entières, prolongeant les délais de mise sur le marché et gonflant les budgets. Les grandes entreprises TIC tirent parti de laboratoires multi-juridictions pour centraliser la gestion des programmes, tandis que les spécialistes de plus petite taille se heurtent à des obstacles à l'expansion continentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les tests conservent la tête tandis que la certification s'accélère

Les solutions de tests ont représenté 60,02 % des revenus de 2025, soulignant leur rôle fondamental dans la validation des produits dans tous les secteurs. La certification, bien que plus modeste, devrait croître à un CAGR de 4,74 % car les audits ESG, les labels de cybersécurité et les homologations de sécurité fonctionnelle ont un poids réglementaire croissant. Les services d'inspection occupent la niche médiane, soutenant les projets d'intégrité des infrastructures et les programmes de maintenance préventive. Les initiatives de sécurité des batteries illustrent comment la demande migre vers des analyses à haute complexité où le jugement d'expert et les chambres dédiées sont essentiels. La taille du marché TIC des Amériques pour les services de certification devrait s'élargir parallèlement aux mandats exigeant des divulgations auditées.

Le positionnement concurrentiel évolue à mesure que les laboratoires recherchent l'accréditation de base ISO 17025 avant d'ajouter des homologations sectorielles spécifiques telles que l'UL 2580 ou l'IATF 16949. UL Solutions a étendu sa ligne de tests de batteries pour véhicules électriques afin de capter des missions premium, signalant un pivot vers des niches à forte valeur ajoutée. Les entreprises de plus petite taille sans latitude de capital gravitent vers des modèles de sous-traitance auprès de partenaires en réseau, renforçant l'écosystème externalisé. L'automatisation et l'analyse de données imprègnent les tests de routine, libérant le personnel qualifié pour se concentrer sur les tâches d'interprétation, mais les pénuries de personnel dans les disciplines avancées tempèrent la scalabilité des volumes.

Par type d'approvisionnement : la domination de l'externalisation persiste

Les entreprises ont continué à orienter 68,72 % de leurs budgets de vérification vers des partenaires externes en 2025, une tendance qui devrait se maintenir avec un CAGR de 4,55 % jusqu'en 2031. La gestion des risques, la préférence des régulateurs pour une validation indépendante et des catalogues de normes toujours plus larges soutiennent la part externalisée. La part de marché TIC des Amériques pour les activités externalisées bénéficie de la fabrication transfrontalière qui complique la conformité pour une entité unique.

La transformation numérique amplifie cet attrait. Les prestataires intègrent des tableaux de bord en temps réel, des flux de données transparents et des générateurs de rapports prêts pour l'audit, réduisant les charges administratives internes. Les grands équipementiers qui ont construit des laboratoires captifs ont toujours besoin d'attestations impartiales avant le lancement des produits. Par conséquent, le modèle externalisé reste incontournable, tandis que des arrangements hybrides émergent dans lesquels les laboratoires d'entreprise effectuent des pré-contrôles et les partenaires externes fournissent les certificats de conformité.

Par secteur d'activité : la fabrication est en tête, la santé surpasse

La fabrication industrielle et les machines ont représenté 18,12 % du chiffre d'affaires 2025, les producteurs de biens d'équipement validant leurs équipements pour les usines régionales. La taille du marché TIC des Amériques pour les sciences de la vie et la santé devrait progresser le plus rapidement à un CAGR de 5,18 %, car le contrôle réglementaire post-pandémique renforce les normes de stérilité, d'efficacité et d'intégrité de la chaîne d'approvisionnement.

Les biens de consommation et le commerce de détail maintiennent un volume de base grâce aux contrôles de sécurité et d'étiquetage, tandis que les TIC et les télécommunications profitent du cycle de déploiement 5G/6G. L'automobile s'engage dans l'électrification et l'autonomie, nécessitant de nouvelles suites de tests pour les batteries et les systèmes de perception. Les opérateurs pétroliers, gaziers et pétrochimiques respectent les normes d'intégrité des pipelines relevant de la juridiction de la PHMSA. L'adoption des énergies renouvelables élargit la demande d'inspection des pales, de certification des onduleurs et de conformité au réseau. Les entreprises aérospatiales tirent parti des accords de certification réciproques pour accélérer les approbations transfrontalières, et les laboratoires de matériaux de construction bénéficient de l'augmentation des dépenses d'infrastructure au Brésil, au Mexique et au Chili.

Par mode de prestation de services : l'adoption du numérique s'accélère

Les engagements sur site ont maintenu 47,96 % des revenus en 2025, car les équipements lourds et les infrastructures nécessitent toujours un examen physique. Les méthodologies à distance et numériques ont affiché un CAGR de 4,93 %, tirant parti de la vision par IA, des drones et des capteurs IoT pour effectuer des contrôles continus ou périodiques sans déplacement. Les laboratoires hors site restent essentiels pour des activités telles que les tests destructifs, l'analyse chimique et les cycles de contrainte climatique.

Les contraintes liées à la pandémie ont déclenché une adoption rapide du travail à distance ; le modèle persiste car les clients apprécient les économies de coûts, de temps et d'empreinte carbone. Cependant, l'acceptation réglementaire varie, ce qui incite à des modèles mixtes où la télédétection fournit des données brutes et des visites périodiques sur le terrain servent d'ancres de qualité. Les prestataires investissent dans des couches d'interopérabilité qui intègrent les sorties de capteurs dans des tableaux de bord cloud sécurisés suffisamment détaillés pour les auditeurs.

Analyse géographique

La part prépondérante de 64,62 % de l'Amérique du Nord découle d'une législation complète couvrant la santé, l'environnement et la technologie. La répartition de la part de marché TIC des Amériques favorise les États-Unis en raison de la supervision multi-agences qui impose des tests obligatoires sur les produits pharmaceutiques, l'électronique et l'agriculture. Le Canada amplifie l'activité grâce aux analyses de carottes minières et aux audits environnementaux des sables bitumineux, tandis que l'expansion frontalière du Mexique oriente les contrôles de groupes motopropulseurs automobiles et d'électronique grand public vers des laboratoires accrédités à proximité. L'AEUMC a aligné de nombreuses exigences techniques, mais des retards de mise en œuvre persistent dans des domaines de niche, maintenant des opportunités de conseil.

L'Amérique du Sud affiche la croissance la plus forte, prévue à un CAGR de 5,29 % jusqu'en 2031, le Brésil injectant des capitaux dans les corridors de transport et les réseaux électriques. Les programmes fédéraux exigent des matériaux certifiés en béton, acier et composites, élargissant la taille du marché TIC des Amériques consacrée à la vérification du génie civil. L'Argentine tire parti de l'expansion des ressources en lithium et en cuivre, suscitant des services spécialisés de spectroscopie et de métallurgie. L'essor des énergies renouvelables au Chili nécessite la validation des turbines et des panneaux solaires compatibles avec les normes IEC, tandis que le Pérou et la Colombie exigent des inspections de pipelines alignées sur les protocoles d'intégrité américains.

Les fabricants transfrontaliers se heurtent à des tests en double lorsque les règles de l'AEUMC et du Mercosur divergent sur les limites des additifs alimentaires, les émissions des véhicules et les seuils DAS des terminaux cellulaires. Les grands acteurs TIC capitalisent sur des empreintes de laboratoires régionaux qui rationalisent la logistique des échantillons et coordonnent des plans de tests multi-normes. Les discussions émergentes sur la reconnaissance mutuelle promettent des gains d'efficacité à long terme, mais il est peu probable qu'elles éliminent toutes les couches de certification locales dans la fenêtre de prévision.

Paysage concurrentiel

Le marché TIC des Amériques reste modérément fragmenté, bien que les fusions-acquisitions s'accélèrent à mesure que les prestataires recherchent l'échelle et l'expertise de niche. L'abandon de la fusion SGS-Bureau Veritas d'une valeur de 30 à 35 milliards USD en janvier 2025 illustre la sensibilité antitrust au niveau des méga-transactions. L'activité d'acquisition se concentre plutôt sur des acquisitions complémentaires : Bureau Veritas a payé 650 millions CAD (481 millions USD) pour Maxxam Analytics afin de renforcer sa couverture environnementale au Canada, tandis que SGS a intégré Accutest Laboratories pour approfondir ses portefeuilles américains de sols et d'eau.

Les thèmes stratégiques se concentrent sur l'électrification, les audits ESG et l'inspection numérique. Le Centre d'excellence en électrification d'Intertek d'une valeur de 15 millions USD près de Detroit illustre le déploiement de capital vers des secteurs à forte croissance. Le laboratoire de cybersécurité automobile de TÜV Rheinland au Mexique positionne l'entreprise pour répondre à la demande croissante en matière de connectivité automobile. Mérieux NutriSciences a acquis l'unité alimentaire de Bureau Veritas pour 350 millions EUR (378 millions USD) afin de créer un réseau continental ciblant les validations de traçabilité de la ferme à la table. Les prestataires disposant d'accréditations complètes dans plusieurs domaines et régions gagnent en pouvoir de fixation des prix, tandis que les analyses banalisées subissent une pression concurrentielle sur les tarifs.

Les capacités numériques constituent de nouveaux facteurs de différenciation. Les entreprises déploient l'IA pour la détection d'anomalies, l'analyse prédictive et les solutions de témoin virtuel. Les premiers adoptants sécurisent des accords de services-cadres pluriannuels qui regroupent les contrôles traditionnels avec des services de données. Les spécialistes de plus petite taille préservent leur pertinence en se concentrant sur une expertise monodisciplinaire et en traitant les flux de sous-traitance des maîtres d'œuvre.

Leaders du secteur des tests, de l'inspection et de la certification (TIC) des Amériques

Bureau Veritas SA

SGS SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bureau Veritas et SGS ont mis fin aux discussions de fusion évaluées à 30-35 milliards USD après avoir échoué à s'aligner sur les conditions et l'autorisation réglementaire.

- Décembre 2024 : Bureau Veritas a finalisé l'acquisition de Maxxam Analytics pour 650 millions CAD (481 millions USD), élargissant sa capacité de tests environnementaux au Canada.

- Novembre 2024 : SGS a acquis Accutest Laboratories pour élargir sa portée en matière de tests environnementaux en Amérique du Nord.

- Octobre 2024 : Mérieux NutriSciences a acquis l'activité de tests alimentaires de Bureau Veritas pour 350 millions EUR (378 millions USD).

Portée du rapport sur le marché des essais, de l'inspection et de la certification (TIC) en Amérique

Le secteur des tests, de l'inspection et de la certification comprend des organismes d'évaluation de la conformité qui offrent des services allant de l'audit et de l'inspection aux tests, à la vérification, à l'assurance qualité et à la certification.

Le marché des tests, de l'inspection et de la certification des Amériques est segmenté par type de service (service de tests et d'inspection, service de certification), secteur d'utilisation finale (produits de consommation et commerce de détail, énergie et électricité, automobile, pétrole et gaz, mines, agriculture/alimentation, chimie, bâtiment et infrastructure/construction, équipements industriels [équipements lourds et machines], transport [aérospatiale et ferroviaire], et autres secteurs d'utilisation finale) et pays (États-Unis, Canada, Brésil, Mexique, Chili, Argentine et reste des Amériques). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Tests |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de consommation et commerce de détail |

| TIC et télécommunications |

| Automobile et transport |

| Aérospatiale et défense |

| Pétrole, gaz et pétrochimie |

| Énergie et services aux collectivités |

| Fabrication industrielle et machines |

| Chimie et matériaux |

| Construction et infrastructure |

| Sciences de la vie et santé |

| Alimentation, agriculture et boissons |

| Autres secteurs d'activité (environnement, développement durable, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par type de service | Tests | |

| Inspection | ||

| Certification | ||

| Par type d'approvisionnement | Interne | |

| Externalisé | ||

| Par secteur d'activité | Biens de consommation et commerce de détail | |

| TIC et télécommunications | ||

| Automobile et transport | ||

| Aérospatiale et défense | ||

| Pétrole, gaz et pétrochimie | ||

| Énergie et services aux collectivités | ||

| Fabrication industrielle et machines | ||

| Chimie et matériaux | ||

| Construction et infrastructure | ||

| Sciences de la vie et santé | ||

| Alimentation, agriculture et boissons | ||

| Autres secteurs d'activité (environnement, développement durable, etc.) | ||

| Par mode de prestation de services | Sur site | |

| Hors site / Laboratoire | ||

| À distance / Numérique | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché TIC des Amériques en 2026 ?

Il est évalué à 59,93 milliards USD et devrait atteindre 73,02 milliards USD d'ici 2031 à un CAGR de 4,03 %.

Quelle région connaît la croissance la plus rapide dans les services de tests et d'inspection ?

L'Amérique du Sud devrait croître à un CAGR de 5,29 % jusqu'en 2031, portée par le développement industriel et la modernisation réglementaire.

Pourquoi les mandats ESG stimulent-ils la demande TIC ?

La SEC américaine et la CSA canadienne exigent une assurance tierce des données d'émissions à partir de 2025, poussant les entreprises à contracter des auditeurs certifiés.

Quel type de service est en tête sur le marché TIC des Amériques ?

Les services de tests détiennent 60,02 % de la part des revenus, reflétant leur rôle fondamental dans la validation des produits et des processus.

Comment l'inspection numérique transforme-t-elle le paysage ?

Les solutions à distance assistées par l'IA progressent à un CAGR de 4,93 %, réduisant les coûts de terrain et permettant une surveillance continue tout en nécessitant encore une validation périodique sur site.

Quel secteur affiche la croissance projetée la plus rapide ?

Les sciences de la vie et la santé devraient croître à un CAGR de 5,18 % car les réglementations post-pandémiques exigent des contrôles de conformité rigoureux.

Dernière mise à jour de la page le: