Taille et part du marché des interrupteurs d'arrêt d'urgence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.29 Milliards de dollars |

| Taille du Marché (2031) | 19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

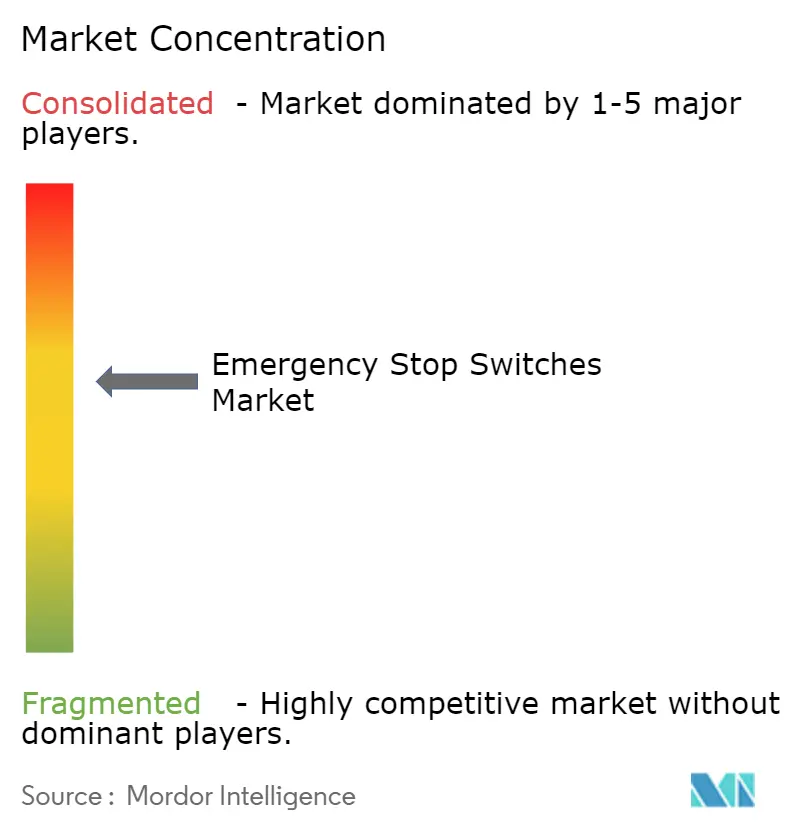

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des interrupteurs d'arrêt d'urgence par Mordor Intelligence

La taille du marché des interrupteurs d'arrêt d'urgence devrait passer de 10,17 milliards USD en 2025 à 11,29 milliards USD en 2026, pour atteindre 19 milliards USD d'ici 2031, avec un TCAC de 10,98 % sur la période 2026-2031. Le renforcement des réglementations en matière de sécurité des machines, des exigences plus strictes en matière de validation de la sécurité fonctionnelle et une transition plus large des dispositifs câblés isolés vers des architectures de sécurité intégrées dans les secteurs industriels stimulent la croissance du marché des interrupteurs d'arrêt d'urgence. Un changement majeur en 2026 est venu de la mise à jour de la norme IEC 60947-5-5, qui a poussé les fabricants à actualiser les essais de verrouillage, le comportement des dispositifs lumineux et les dossiers de conformité, tandis que le règlement européen sur les machines façonne déjà les dépenses de mise en conformité anticipée avant son entrée en vigueur en janvier 2027.[1]Agence européenne pour la sécurité et la santé au travail, "Règlement 2023/1230/UE - Machines," EU-OSHA, osha.europa.eu Le marché des interrupteurs d'arrêt d'urgence bénéficie également d'une densité d'automatisation plus élevée dans la robotique, les systèmes d'entrepôt et les cellules de fabrication flexibles, où les canaux redondants, une intégrité de diagnostic plus élevée et une logique de redémarrage plus rapide deviennent des choix de conception standard. L'activité concurrentielle reste équilibrée plutôt que très concentrée, les spécialistes européens conservant un avantage dans les applications certifiées à haute spécification, tandis que les équipementiers asiatiques et les fournisseurs de gamme économique continuent d'exercer une pression sur les prix dans les cas d'utilisation plus sensibles aux coûts. D'ici 2031, la demande devrait rester large, car la relocalisation en Amérique du Nord, la construction de gigafactories en Europe et les extensions d'usines en Asie créent des débouchés durables pour les mises à niveau de produits certifiés, les programmes de modernisation et les solutions de sécurité spécifiques aux applications.

Principaux enseignements du rapport

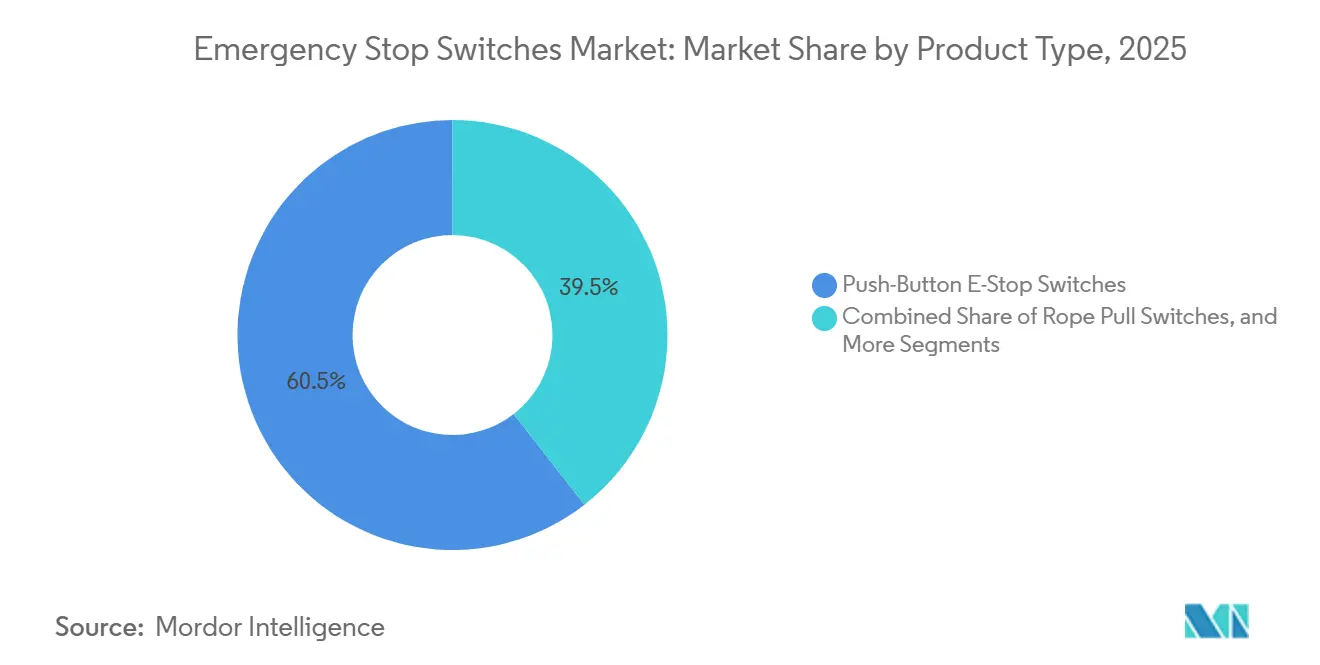

- Par type de produit, les interrupteurs d'arrêt d'urgence à bouton-poussoir détenaient une part de 60,51 % du marché des interrupteurs d'arrêt d'urgence en 2025, tandis que les arrêts d'urgence intégrés à verrouillage de sécurité devraient se développer à un TCAC de 11,11 % jusqu'en 2031.

- Par mécanisme de réinitialisation, les configurations pousser-tirer représentaient 47,54 % du marché des interrupteurs d'arrêt d'urgence en 2025, tandis que les variantes de réinitialisation automatique et électronique devraient croître au rythme le plus rapide, avec un TCAC de 11,02 % jusqu'en 2031.

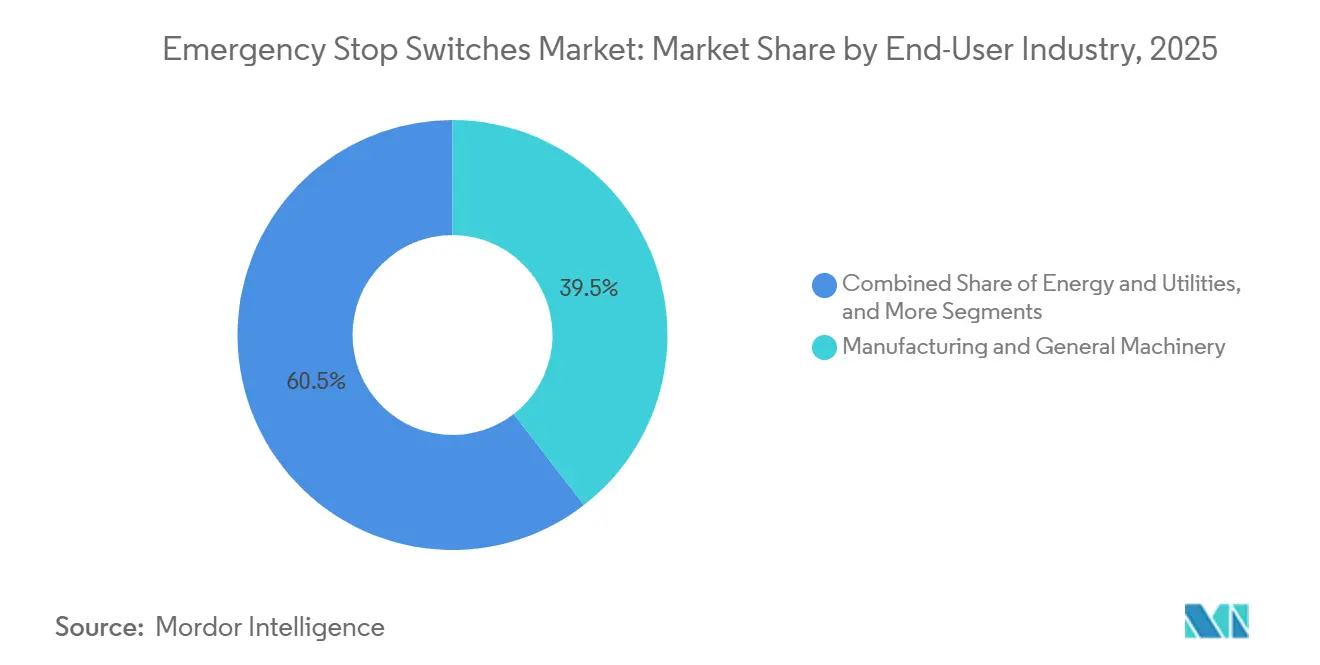

- Par secteur d'utilisation finale, la fabrication et les machines générales détenaient une part de 39,52 % du marché des interrupteurs d'arrêt d'urgence en 2025, tandis que l'énergie et les services publics devrait enregistrer la croissance la plus élevée, avec un TCAC de 11,38 % jusqu'en 2031.

- Par configuration des contacts, les configurations 1 NC étaient en tête avec une part de 37,83 % du marché des interrupteurs d'arrêt d'urgence en 2025, tandis que les configurations multi-contacts avec plus de 2 contacts NC devraient croître le plus rapidement, avec un TCAC de 12,12 % jusqu'en 2031.

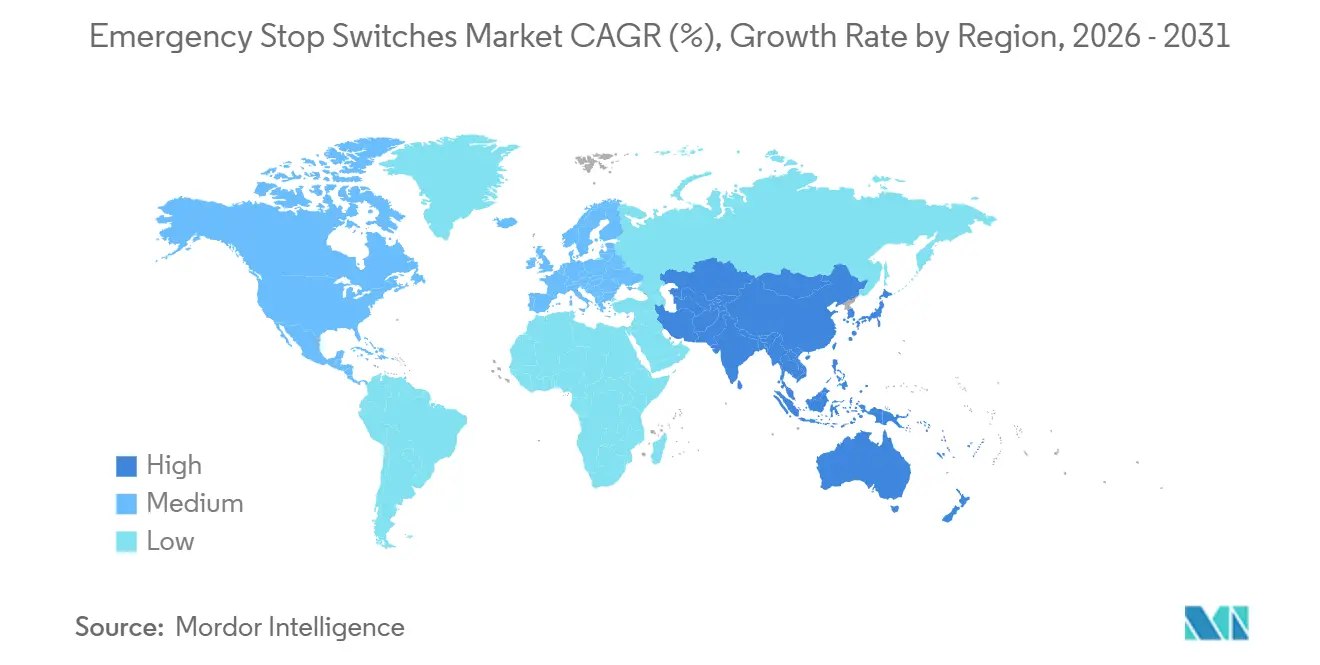

- Par géographie, l'Asie-Pacifique détenait 42,80 % du marché des interrupteurs d'arrêt d'urgence en 2025 et a également enregistré le TCAC régional projeté le plus élevé, à 11,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Interrupteurs d'Arrêt d'Urgence*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de l'application des règles de sécurité des machines et conformité à la sécurité fonctionnelle | +3.5% | Mondial, avec une intensité de premier plan dans l'UE, l'Amérique du Nord et le cœur de l'APAC | Court terme (≤ 2 ans) |

| Densité plus élevée d'automatisation et de robotique dans la fabrication discrète | +2.8% | Cœur de l'APAC, Chine, Japon, Corée du Sud, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'automatisation des convoyeurs et des entrepôts | +1.9% | Amérique du Nord et UE, avec des retombées vers l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Modernisation de la sécurité dans les industries de process et les machines lourdes | +1.5% | Moyen-Orient, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Construction de lignes d'assemblage pour batteries, électronique de puissance et assemblages haute énergie | +1.1% | Europe, Allemagne, Amérique du Nord, APAC, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Adoption d'arrêts d'urgence de qualité hygiénique et à indice de protection élevé dans les lignes agroalimentaires et pharmaceutiques | +0.7% | Europe, Amérique du Nord, APAC, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'application des règles de sécurité des machines et conformité à la sécurité fonctionnelle

Le marché des interrupteurs d'arrêt d'urgence reçoit sa plus forte impulsion à court terme de l'évolution des réglementations en matière de sécurité des machines, car chaque nouvelle révision oblige les équipementiers et les constructeurs de machines à revoir les conceptions approuvées et les dossiers techniques. La publication en février 2026 de la norme IEC 60947-5-5:2026 a introduit de nouveaux protocoles d'essai des mécanismes de verrouillage et ajouté l'Annexe B pour les dispositifs d'arrêt d'urgence lumineux indiquant les états actif et inactif, entraînant des travaux de reconception et de recertification des produits dans l'ensemble des portefeuilles des fournisseurs. Les normes ISO 13849:2023 et IEC 62061:2021/A1:2024 continuent de soutenir des attentes de performance plus élevées pour les fonctions d'arrêt d'urgence, et les environnements à forte automatisation dépassent souvent la conformité de base pour viser des objectifs de conception PLe ou SIL 3.[2]ZVEI, "Sécurité des machines, informations sur l'application et la délimitation des normes EN 62061 et EN ISO 13849 Version 1.1," ZVEI, zvei.org Le règlement européen révisé sur les machines 2023/1230 élargit le champ de la conformité pour couvrir les machines mobiles autonomes, les équipements connectés et les fonctions de sécurité basées sur l'intelligence artificielle, ce qui accroît la valeur des composants de sécurité certifiés avant l'entrée en vigueur de la règle en janvier 2027. Ce changement signifie que les dispositifs d'arrêt d'urgence sont désormais traités moins comme de simples accessoires et davantage comme des éléments fixes de nomenclature devant résister à la fois à un examen mécanique et à un examen au niveau du système. Le marché des interrupteurs d'arrêt d'urgence bénéficie donc non seulement de la demande de remplacement, mais aussi d'une transition plus large vers des dispositifs à plus haute spécification qui améliorent la préparation aux audits et réduisent le risque de non-conformité.

Densité plus élevée d'automatisation et de robotique dans la fabrication discrète

Le marché des interrupteurs d'arrêt d'urgence est également soutenu par la densité croissante des robots, car chaque cellule de robot industriel, poste de cobot ou module automatisé ajoute des points d'arrêt certifiés à la configuration de sécurité des machines. La Fédération internationale de robotique a indiqué que l'Europe occidentale a atteint 267 robots pour 10 000 employés dans la fabrication en 2024, tandis que les États-Unis ont atteint 307, ce qui a maintenu l'Amérique du Nord et l'Europe parmi les régions à plus haute densité en termes de contenu de dispositifs de sécurité par machine installée. La Chine a atteint 166 robots pour 10 000 employés dans la fabrication en 2024 et détenait le plus grand parc opérationnel mondial, maintenant une demande unitaire élevée même si le contenu de dispositifs certifiés par machine reste inférieur à celui des usines les plus réglementées. La Fédération internationale de robotique a également enregistré 64 542 installations de cobots dans le monde en 2024 et 199 000 installations de robots de service professionnels, ce qui est important car les environnements collaboratifs et l'automatisation mobile nécessitent des fonctions de sécurité plus distribuées et un accès aux arrêts d'urgence plus clairement accessible aux personnes. Le système d'assistance à l'arrêt d'urgence d'IDEC a montré comment ce besoin se répand dans les environnements de véhicules à guidage automatique et de robots mobiles autonomes, où l'actionnement à distance sans fil devient utile lorsque les opérateurs ne peuvent pas atteindre un bouton fixe assez rapidement. Le marché des interrupteurs d'arrêt d'urgence bénéficie de cette tendance car une densité d'automatisation plus élevée n'augmente pas seulement le nombre d'unités ; elle accroît également la demande de conceptions multi-contacts, intégrées à verrouillage et accessibles à distance.

Expansion de l'automatisation des convoyeurs et des entrepôts

Le marché des interrupteurs d'arrêt d'urgence voit sa base installée s'élargir dans les entrepôts et les sites logistiques à forte densité de convoyeurs, où la demande de dispositifs augmente avec chaque zone protégée plutôt qu'avec chaque machine autonome. Les longues lignes de convoyeurs continuent de favoriser les dispositifs à câble de traction car un seul actionneur peut protéger de longues portées et permettre un arrêt local au point de risque sans arrêter toute la ligne. Les agencements de préparation de commandes modulaires augmentent également le nombre d'espaces partagés où les personnes, les équipements de tri et les robots mobiles interagissent, ce qui pousse les concepteurs vers des points d'arrêt d'urgence plus distribués et une logique de sécurité plus granulaire. Dans ces environnements, la valeur passe d'un dispositif sur panneau unique à un réseau de points d'accès pouvant isoler une zone tout en maintenant les sections adjacentes disponibles pour un fonctionnement contrôlé. L'interrupteur d'arrêt d'urgence à câble de traction ZQ901 de Schmersal, présenté pour des conditions ambiantes difficiles dans des applications de marchandises volumineuses et de convoyeurs, reflète cette réponse aux longues lignes de courroies et aux environnements industriels plus rudes. À mesure que les investissements dans les entrepôts se répandent en Inde et en Asie du Sud-Est, le marché des interrupteurs d'arrêt d'urgence devrait continuer à bénéficier du simple fait que des empreintes automatisées plus grandes nécessitent davantage de nœuds d'arrêt, davantage de limites de zones et une intégration de sécurité au niveau du terrain plus robuste.

Modernisation de la sécurité dans les industries de process et les machines lourdes

Le marché des interrupteurs d'arrêt d'urgence est également soutenu par la demande de modernisation, qui suit un cycle de dépenses différent de celui des nouveaux équipements, car les opérateurs remplacent souvent les dispositifs lors de la modernisation de l'ensemble des architectures de sécurité. New Frontier Technologies a documenté une mise à niveau du système d'arrêt d'urgence dans le traitement du gaz naturel, comprenant la surveillance des boutons-poussoirs de sécurité au niveau du terrain et la dérivation de protection spécifique à la zone, démontrant comment les installations plus anciennes évoluent vers des systèmes d'automates programmables à sécurité intégrée. Une étude de 2025 publiée dans Scientific Reports sur la gestion des systèmes d'arrêt d'urgence pétrochimiques a identifié l'âge des équipements et des infrastructures comme l'un des facteurs confirmés qui affaiblissent la qualité de l'inspection, des essais et de la maintenance, ce qui renforce l'argument en faveur de cycles de remplacement planifiés. Pohlann Maschinensicherheit a également montré que les modernisations de presses hydrauliques passent désormais de circuits à canal unique à des configurations à double canal de catégorie 4 et PLe, la validation et la documentation représentant une grande partie de l'effort d'ingénierie total. Cela rend les modernisations commercialement importantes car l'interrupteur lui-même n'est qu'un poste parmi d'autres dans un ensemble de conformité beaucoup plus large, mais le dispositif certifié reste incontournable. Le marché des interrupteurs d'arrêt d'urgence bénéficie de cette structure car chaque mise à niveau d'installation existante tend à fidéliser les acheteurs à des composants validés, traçables et adaptés à l'application plutôt qu'au substitut le moins cher disponible.

Analyse de l'Impact des Freins sur le Marché des Interrupteurs d'Arrêt d'Urgence*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Temps d'arrêt pour modernisation des installations existantes et coûts de validation | -1.5% | Mondial, élevé en Amérique du Sud, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Pression sur les prix due aux produits non certifiés à faible coût | -1.0% | APAC, Asie du Sud-Est, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Charge de validation cybernétique pour les nœuds d'arrêt d'urgence diagnostiques et en réseau | -0.6% | Europe, Amérique du Nord, pôles technologiques de l'APAC | Court terme (≤ 2 ans) |

| Défaillances liées aux facteurs humains dues à un mauvais positionnement et à une protection inadéquate | -0.3% | Mondial, avec une fréquence élevée en Asie du Sud et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Temps d'arrêt pour modernisation des installations existantes et coûts de validation

Le principal point de friction commercial sur le marché des interrupteurs d'arrêt d'urgence reste l'effort d'ingénierie système autour d'une modernisation, et non le prix de l'interrupteur lui-même. Revere Control Systems a noté que les temps d'arrêt des machines, les essais fonctionnels et la documentation de conformité peuvent représenter 30 à 40 % des heures d'ingénierie de modernisation, et cette charge est particulièrement difficile à justifier dans les opérations à processus continu, où même les arrêts planifiés peuvent entraîner des pertes de production importantes.[3]Revere Control Systems, "Une approche pratique des mises à niveau de sécurité dans les papeteries," Revere Control Systems, reverecontrol.com La modernisation de la presse hydraulique de 600 tonnes de Pohlann en Allemagne a nécessité le remplacement complet du système de contrôle de sécurité, de nouveaux verrouillages de portes de protection, des mesures du temps d'arrêt et une documentation prête pour l'audit avant le redémarrage, ce qui illustre pourquoi les opérateurs de plus petite taille reportent souvent les projets. De nombreux opérateurs d'installations existantes reportent donc les mises à niveau des arrêts d'urgence jusqu'à ce qu'un audit, une révision d'assurance ou une révision majeure les y contraigne, comprimant les achats dans des fenêtres plus courtes et augmentant la sensibilité aux prix. L'approche de mise à niveau progressive de PowerSafe Automation montre que le problème de coût peut être géré sur des étapes de 90 jours, 3 à 12 mois et 12 à 24 mois, mais elle fragmente également le calendrier des commandes et complique la planification des distributeurs. Le marché des interrupteurs d'arrêt d'urgence croît donc plus lentement que le seul besoin de conformité ne le laisserait supposer, car le calendrier des modernisations est souvent déterminé par l'économie des arrêts plutôt que par l'urgence des dispositifs.

Pression sur les prix due aux produits non certifiés à faible coût

Le marché des interrupteurs d'arrêt d'urgence est également confronté à une pression persistante sur les prix due aux produits à faible coût et mal documentés qui imitent les dispositifs certifiés en apparence. Flexa Systems a mis en évidence le risque croissant de pièces industrielles contrefaites et a noté que les composants liés à la sécurité restent des cibles attrayantes en raison de leur valeur unitaire élevée et de leurs longs cycles de remplacement. Cette pression est la plus forte en Asie du Sud-Est, en Amérique du Sud et dans certaines parties du Moyen-Orient et de l'Afrique, où les canaux d'approvisionnement en ligne permettent plus facilement aux acheteurs de comparer des pièces visuellement similaires tout en manquant les différences en matière de traçabilité, d'action d'ouverture directe, de contacts à guidage positif et de durée de vie nominale. Certains produits de gamme inférieure peuvent porter un marquage pour usage industriel général, mais cela ne signifie pas qu'ils satisfont aux exigences de la fonction d'arrêt d'urgence attendues en vertu des normes IEC 60947-5-5 et ISO 13850. Cela crée une structure à deux niveaux dans laquelle les fournisseurs premium défendent les applications certifiées tandis que les fournisseurs axés sur les prix font baisser les prix de vente moyens dans les cas d'utilisation moins réglementés. Le marché des interrupteurs d'arrêt d'urgence est donc façonné à la fois par une croissance réelle de la demande et par des fuites de revenus continues, en particulier là où l'application est faible et où les acheteurs se concentrent d'abord sur le coût initial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Interrupteurs d'Arrêt d'Urgence

Par type de produit :

l'intégration de la sécurité remodèle le paradigme du bouton-poussoirLes interrupteurs d'arrêt d'urgence à bouton-poussoir détenaient une part de 60,51 % en 2025, ce qui en fait le plus grand groupe de produits sur le marché des interrupteurs d'arrêt d'urgence, car ils restent le choix par défaut pour les panneaux d'opérateurs, les armoires de commande et les postes de travail généraux des machines. Leur position est liée à un faible coût d'installation, à une familiarité évidente pour les opérateurs et à un chemin de conformité simple en vertu des principales normes d'arrêt d'urgence. Les normes ISO 13850 et IEC 60947-5-5 servent toujours de référence visuelle et fonctionnelle pour ces dispositifs grâce aux exigences relatives aux actionneurs rouges, aux fonds jaunes et aux contacts normalement fermés à ouverture directe. En pratique, de nombreux constructeurs de machines commencent encore une revue de conception avec une architecture à bouton-poussoir et ne passent à un dispositif plus complexe que si l'analyse des risques exige des fonctions supplémentaires. Ce comportement par défaut est important car il protège la demande en volume même si des alternatives à plus haute spécification croissent plus rapidement. Le marché des interrupteurs d'arrêt d'urgence continue donc de s'appuyer sur la catégorie des boutons-poussoirs comme sa base installée la plus large et la plus stable.

Les fournisseurs premium trouvent encore de la place pour se différencier dans ce segment mature en se concentrant sur le comportement en cas de défaillance, l'emballage compact et une certification plus facile au niveau de la machine. Les séries XW et XA d'IDEC l'ont clairement démontré grâce à un format à corps court et une structure à énergie inverse qui garantit l'ouverture des contacts normalement fermés même si le bloc est endommagé ou séparé. Dans le même temps, les arrêts d'urgence intégrés à verrouillage de sécurité devraient croître à un TCAC de 11,11 % jusqu'en 2031, marquant le rythme le plus rapide parmi les types de produits et indiquant une logique de conception différente. Ces dispositifs combinent l'actionnement de l'arrêt d'urgence, la surveillance des protecteurs et les fonctions de verrouillage dans un seul boîtier, réduisant la complexité du câblage et soutenant des attentes de diagnostic plus élevées dans les cellules de machines compactes. Le CTP d'EUCHNER est un exemple concret de ce changement, combinant le verrouillage de protecteur par RFID, les commandes à bouton-poussoir et la fonctionnalité d'arrêt d'urgence dans un boîtier PL e et catégorie 4. Les interrupteurs à câble de traction restent essentiels dans les agencements à forte densité de convoyeurs, tandis que les variantes à commande au pied et à paume ou champignon conservent leur rôle dans les applications de machines-outils, de presses et de modernisation, de sorte que le secteur des interrupteurs d'arrêt d'urgence ne remplace pas tant le paradigme du bouton-poussoir qu'il ne construit des couches de sécurité intégrées autour de lui.

Par mécanisme de réinitialisation :

la réinitialisation électronique entre dans les applications critiques pour la sécuritéLes mécanismes de réinitialisation pousser-tirer représentaient 47,54 % du marché en 2025, ce qui en fait le principal type de réinitialisation sur le marché des interrupteurs d'arrêt d'urgence, car ils offrent toujours la confirmation physique la plus claire que le danger a été écarté avant une demande de redémarrage. Leur large utilisation reflète à la fois la simplicité et une grande base installée en Amérique du Nord, où la réinitialisation par traction est restée familière dans de nombreuses catégories de machines. La norme ISO 13850 ne favorise pas la réinitialisation par traction par rapport à la réinitialisation par rotation, mais la pratique réelle varie encore selon la région et les préférences des opérateurs.[4]IDEC EMEA, "ISO 13850 | IDEC EMEA," IDEC, idec.com La réinitialisation par rotation détient la deuxième part la plus importante car les concepteurs de machines européens considèrent souvent l'action de rotation comme un geste humain plus délibéré, réduisant le risque de déclenchement accidentel. Le marché des interrupteurs d'arrêt d'urgence maintient les deux formats actifs car aucun n'a supplanté l'autre dans toutes les applications.

Les variantes de réinitialisation automatique et électronique devraient se développer à un TCAC de 11,02 % jusqu'en 2031, ce qui en fait le type de réinitialisation à la croissance la plus rapide, car les cellules de fabrication flexibles transfèrent davantage de logique de redémarrage vers des contrôleurs certifiés. Dans ces environnements, la décision de réinitialisation ne se limite pas à un opérateur qui se rend à un panneau et relâche un bouton. Au lieu de cela, le contrôleur de sécurité vérifie si le circuit d'arrêt d'urgence est libre, si les axes de la machine sont dans un état sûr et si la logique validée a autorisé la condition de redémarrage. Cette architecture convient aux cellules de robots collaboratifs, aux interfaces de véhicules à guidage automatique et aux modules automatisés compacts où une réinitialisation manuelle ralentirait les opérations ou créerait des problèmes d'accès. Les versions à clé et verrouillables gagnent également en pertinence dans les procédures de consignation et de déconsignation, en particulier lorsque le personnel de maintenance doit contrôler l'accès à une machine pendant les travaux. L'offre d'IDEC compatible avec les cadenas, qui accepte jusqu'à 12 cadenas personnels sur un seul dispositif, montre comment le secteur des interrupteurs d'arrêt d'urgence adapte le matériel de réinitialisation aux besoins de contrôle opérationnel plutôt qu'à la seule fonction d'arrêt.

Par secteur d'utilisation finale :

l'énergie et les services publics dépassent les secteurs traditionnels en termes de taux de croissanceLa fabrication et les machines générales détenaient une part de 39,52 % en 2025, maintenant cette catégorie comme le plus grand segment d'utilisation finale sur le marché des interrupteurs d'arrêt d'urgence, car presque toutes les machines industrielles présentant des mouvements dangereux nécessitent au moins un dispositif d'arrêt certifié. Ce segment couvre le travail des métaux, les plastiques, l'emballage, l'imprimerie, le textile et d'autres machines, de sorte que son échelle est soutenue par l'étendue plutôt que par un cycle d'application étroit. Cette large base rend la demande plus stable, même lorsque les catégories de machines individuelles ralentissent à des moments différents. Cela signifie également que les changements dans l'architecture des usines peuvent modifier la composition des produits sans supprimer le besoin sous-jacent de couverture par des arrêts d'urgence. Revere Control Systems l'a démontré dans une modernisation de la sécurité d'une papeterie, combinant des automates programmables de sécurité, des portails verrouillés, des scanners et des circuits d'arrêt d'urgence pour réduire les temps d'arrêt et soutenir l'accès spécifique à la zone. En ce sens, la taille du marché des interrupteurs d'arrêt d'urgence pour la fabrication et les machines générales reste liée à son rôle de moteur de volume de référence dans l'automatisation industrielle.

L'énergie et les services publics devraient croître à un TCAC de 11,38 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide, car les systèmes à haute énergie accordent une plus grande importance aux fonctions d'arrêt validées et aux attentes SIL plus élevées. Les usines d'électrolyse d'hydrogène, les systèmes de stockage d'énergie par batteries et les infrastructures de sous-stations liées à l'éolien opèrent toutes dans des environnements où une défaillance d'arrêt non contrôlée entraîne de graves conséquences opérationnelles. Cette exigence pousse la conception des arrêts d'urgence plus profondément dans la boucle de sécurité fonctionnelle plutôt que de la laisser comme un simple contrôle d'opérateur. Les convoyeurs et la manutention des matériaux se développent également rapidement car les dispositifs à câble de traction s'adaptent à la longueur des courroies, ce qui augmente le contenu en interrupteurs par site dans les installations minières et logistiques. Les ascenseurs et escaliers mécaniques restent stables grâce à la demande de remplacement liée à la modernisation et aux panneaux de maintenance imposés par les codes. La taille du marché des interrupteurs d'arrêt d'urgence dans l'énergie et les services publics croît donc plus rapidement que les machines traditionnelles, car ses projets combinent l'expansion des capacités avec des seuils de sécurité fonctionnelle plus stricts dans les nouvelles infrastructures.

Par configuration des contacts :

la demande de multi-contacts reflète les évolutions de l'architecture de diagnosticLes configurations 1 NC détenaient une part de 37,83 % en 2025, ce qui en fait le plus grand type de contact sur le marché des interrupteurs d'arrêt d'urgence, car elles satisfont toujours à l'exigence minimale d'interruption dans les applications de relais de sécurité plus simples. Leur force vient de la logique de la base installée, d'une complexité de câblage moindre et de leur adéquation aux environnements de catégorie 1 ou catégorie 2 où un contact normalement fermé peut encore soutenir la fonction de boucle prévue. Néanmoins, le poids des revenus se déplace de ce format car les contrôleurs de sécurité surveillent de plus en plus plusieurs canaux d'entrée et exigent une détection des défauts plus claire. Le segment 2 NC a bénéficié de ce mouvement car il offre une confirmation à double canal sans la complexité d'emballage supplémentaire des blocs de contacts plus grands. Cela crée un chemin de transition pour les constructeurs qui ont besoin de diagnostics plus robustes mais ne nécessitent pas encore le niveau de redondance le plus élevé. Le marché des interrupteurs d'arrêt d'urgence a donc commencé à passer des configurations de contacts minimales viables vers des architectures qui intègrent la visibilité des défauts dans la valeur du dispositif.

Les configurations multi-contacts avec plus de 2 contacts NC devraient croître à un TCAC de 12,12 % jusqu'en 2031, ce qui en fait le type de contact à la croissance la plus rapide dans le rapport. Leur essor est étroitement lié aux cellules de robots, aux quais de véhicules autonomes et aux environnements d'assemblage d'électronique de puissance, où une seule commande d'arrêt d'urgence peut nécessiter de couper l'alimentation, de confirmer le freinage et de maintenir simultanément des sorties de sécurité redondantes. Dans ces agencements, un interrupteur est valorisé pour la façon dont il soutient l'architecture de diagnostic, pas seulement pour la rapidité avec laquelle il ouvre le circuit. La configuration 1 NO plus 1 NC sert toujours une niche utile : le contact normalement ouvert alimente l'état de la machine ou la signalisation de supervision, tandis que le contact normalement fermé gère l'action de sécurité. C'est courant dans des applications telles que les verrouillages de portes d'ascenseurs et la signalisation de zones de convoyeurs, où la visibilité opérationnelle est importante aux côtés de l'arrêt de protection. Le secteur des interrupteurs d'arrêt d'urgence récompense donc les configurations de contacts qui s'adaptent à la logique de sécurité basée sur les contrôleurs et aux tâches de sécurité multifonctions, plutôt qu'au format électromécanique le plus simple.

Analyse géographique

Marché des Interrupteurs d'Arrêt d'Urgence en APAC

L'Asie-Pacifique représentait 42,80 % de la part de marché des interrupteurs d'arrêt d'urgence en 2025 et devrait également se développer à un CAGR de 11,64 % jusqu'en 2031, ce qui en fait à la fois le marché régional le plus grand et le plus dynamique du rapport. La région combine des économies à forte automatisation matures telles que le Japon et la Corée du Sud avec de grands marchés en expansion tels que la Chine et l'Inde, ce qui lui confère à la fois une profondeur de base installée et un élan de nouvelles constructions. L'IFR a rapporté que la Chine avait atteint 166 robots pour 10 000 employés dans le secteur manufacturier en 2024, laissant de la place pour une croissance supplémentaire des dispositifs de sécurité à mesure que les usines se rapprochent des normes de conformité de qualité export.[5]Fédération Internationale de Robotique, "World Robotics 2025," Fédération Internationale de Robotique, ifr.org Les projets de fabrication sur site vierge de l'Inde dans les secteurs de l'électronique, des semi-conducteurs et des produits pharmaceutiques stimulent également une nouvelle demande de dispositifs d'arrêt certifiés dans des installations conçues pour répondre aux normes de sécurité multinationales. La Corée du Sud et le Japon continuent de stimuler la demande haut de gamme pour les dispositifs intégrés à verrouillage et prêts pour la communication dans la fabrication de semi-conducteurs, d'écrans et de composants automobiles, et le lancement de la filiale de Schmersal en Corée du Sud en mars 2025 reflète directement cette opportunité.

Marché des Interrupteurs d'Arrêt d'Urgence en Amérique du Nord et en Europe

L'Amérique du Nord détenait la deuxième part la plus importante en 2025, et le marché des interrupteurs d'arrêt d'urgence y est façonn par la relocalisation industrielle, la production de véhicules électriques, les investissements dans les semi-conducteurs et le développement de l'automatisation des entrepôts. L'IFR a rapporté que l'Amérique du Nord avait atteint 204 robots pour 10 000 employés dans le secteur manufacturier en 2024, tandis que les États-Unis figuraient parmi les marchés robotiques à plus haute densité au monde avec 307 robots pour 10 000 employés dans le secteur manufacturier. Cette base opérationnelle soutient un contenu plus important en dispositifs de sécurité par machine, en particulier sur les lignes de batteries haute tension et d'électronique de puissance, où les fonctions d'arrêt doivent satisfaire à une logique de sécurité plus exigeante. La région dispose également d'une base d'équipements anciens considérable, ce qui maintient une demande de modernisation active dans les presses, les systèmes d'emboutissage et les lignes de moulage par injection. L'Europe reste le marché régional le plus exigeant en matière de conformité, et la taille du marché des interrupteurs d'arrêt d'urgence y est soutenue par l'Allemagne, le Royaume-Uni, la France et l'Italie, les équipementiers préqualifiant les pièces en amont de la mise en œuvre du Règlement européen sur les machines en janvier 2027.

Marché des Interrupteurs d'Arrêt d'Urgence en Amérique du Sud et au Moyen-Orient et Afrique

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part plus modeste, mais le marché des interrupteurs d'arrêt d'urgence continue de s'y développer grâce à l'exploitation minière, au pétrole et au gaz, aux services publics et à la modernisation industrielle sélective. Le Brésil est en tête en Amérique du Sud grâce aux mises à niveau de la sécurité minière et à l'expansion de la transformation agroalimentaire, où les dispositifs à câble de traction et les unités d'arrêt d'urgence à indice de protection élevé sont bien adaptés aux environnements de lavage et aux conditions d'utilisation sévères. Le Moyen-Orient est soutenu par l'Arabie Saoudite et les Émirats Arabes Unis, où les projets énergétiques et les zones industrielles franches favorisent l'adoption de systèmes de sécurité certifiés à l'échelle internationale, conformes aux normes IEC et ISO. L'Afrique reste un marché naissant, l'Afrique du Sud et l'Égypte représentant une grande partie de la demande régionale à travers l'exploitation minière, les services publics et la fabrication alimentaire.

Paysage concurrentiel

Le marché des interrupteurs d'arrêt d'urgence reste modérément concentré, les 5 premiers fournisseurs détenant une part notable des revenus mondiaux, tandis qu'une longue traîne de spécialistes régionaux, de fournisseurs de composants et d'acteurs de niche en matière de sécurité leur font concurrence. Cette structure confère aux entreprises leaders des avantages d'échelle en matière de certification, de support technique et de portée des canaux de distribution, mais elle n'élimine pas la concurrence car les clients comparent toujours les délais de livraison, la personnalisation et l'adéquation à l'application au niveau du projet. Les fournisseurs européens tels que Schmersal, Pilz et EUCHNER sont les plus forts dans les environnements à plus haute spécification, où les approbations TÜV, UL, DGUV ou similaires sont contractuellement requises et où les clients valorisent le support en matière de sécurité fonctionnelle aux côtés du matériel. Le marché des interrupteurs d'arrêt d'urgence se comporte donc comme un marché de sélection technique dans ses niveaux premium et comme un marché de composants sensible aux prix dans ses niveaux inférieurs. Les équipementiers asiatiques et les fabricants de gamme économique continuent d'exercer une pression dans les applications moins critiques ou davantage axées sur les coûts, en particulier là où l'application est plus légère et où les acheteurs se concentrent sur le coût d'approvisionnement immédiat.

Plusieurs mouvements stratégiques montrent comment les entreprises leaders tentent de protéger leur position tout en s'étendant vers des applications à croissance plus rapide. Schmersal a lancé une boutique en ligne mondiale en mai 2026, ce qui a élargi l'approvisionnement numérique en libre-service pour les équipementiers et les utilisateurs finaux et soutient une capture de volume plus large dans toutes les régions.[6]K.A. Schmersal GmbH and Co. KG, "IO-Link Safety, Schmersal présente de nouvelles solutions de sécurité pour l'usine intelligente," Schmersal, schmersal.com Schmersal a également étendu son empreinte en Asie-Pacifique grâce à des filiales en Corée du Sud et au Vietnam, renforçant ainsi le support technique local dans les pôles de fabrication à forte intensité d'électronique et d'automatisation. EUCHNER a continué à promouvoir des conceptions intégrées de verrouillage de protecteur et d'arrêt d'urgence qui combinent la surveillance RFID, la force de verrouillage et la fonctionnalité d'arrêt dans un seul nœud compact, soutenant des architectures de machines à plus haute valeur. Les solutions de produits et de contrôle d'IDEC montrent également comment les fournisseurs relient le dispositif d'arrêt plus étroitement à la logique du contrôleur de sécurité, à l'actionnement à distance et à la gestion du redémarrage plutôt que de vendre le bouton comme une pièce autonome.

Les opportunités ouvertes restent les plus fortes dans les stations d'arrêt d'urgence sans fil et détachables pour les environnements de véhicules à guidage automatique et de robots mobiles autonomes, les dispositifs en acier inoxydable de qualité hygiénique pour les lignes agroalimentaires et pharmaceutiques, et les dispositifs ultra-compacts pour les petites machines, les équipements médicaux et le matériel de recharge. Ces lacunes sont importantes car le marché des interrupteurs d'arrêt d'urgence évolue vers des applications où l'espace, la résistance au lavage ou l'accès mobile modifient la valeur du dispositif plus que sa fonction d'arrêt de base. Les petits spécialistes européens tels que COMEPI, Pizzato Elettrica et Giovenzana continuent de bien se positionner dans les niches des équipementiers en offrant une personnalisation rapide et des délais de livraison plus courts. ONPOW, malgré sa présence visible dans les volumes généraux de boutons-poussoirs, présente un chevauchement limité avec les spécifications de sécurité certifiée qui définissent le champ d'application principal de ce marché.

Leaders du secteur des interrupteurs d'arrêt d'urgence

-

IDEC Corporation

-

K.A. Schmersal GmbH & Co. KG

-

EAO AG

-

Pilz GmbH & Co. KG

-

Bernstein AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Interrupteurs d'Arrêt d'Urgence

- IDEC Corporation

- K.A. Schmersal GmbH & Co. KG

- EAO AG

- Pilz GmbH & Co. KG

- BERNSTEIN AG

- EUCHNER GmbH + Co. KG

- Georg Schlegel GmbH & Co. KG

- RAFI GmbH & Co. KG

- Pizzato Elettrica S.r.l.

- COMEPI S.r.l.

- IDEM Safety Switches Limited

- Rees, Inc.

- NKK SWITCHES CO., LTD.

- APEM SAS

- Giovenzana International B.V.

- TER Tecno Elettrica Ravasi S.r.l.

- Lovato Electric S.p.A.

- E. Dold & Söhne GmbH & Co. KG

- Baco Controls, Inc.

Développements Récents dans le Secteur du Marché des Interrupteurs d'Arrêt d'Urgence

- Mai 2026 : K.A. Schmersal GmbH and Co. KG a lancé une boutique en ligne mondiale entièrement réactive, offrant aux clients du monde entier un accès numérique simplifié à l'ensemble de son portefeuille de produits d'interrupteurs de sécurité et de systèmes de sécurité. La plateforme prend en charge l'approvisionnement en libre-service pour les intégrateurs équipementiers et les acheteurs utilisateurs finaux dans toutes les grandes régions.

- Avril 2026 : ONPOW a dévoilé sa dernière innovation : l'interrupteur à bouton-poussoir ultra-mince IP68. Conçu pour les appareils compacts et les environnements exigeants, cet interrupteur allie harmonieusement une conception intelligente, une durabilité robuste et une fonctionnalité précise, établissant une nouvelle référence pour les composants industriels.

- Janvier 2026 : La Commission électrotechnique internationale a publié la norme IEC 60947-5-5:2026, deuxième édition de la norme régissant les dispositifs d'arrêt d'urgence à fonctions de verrouillage mécanique, introduisant de nouvelles méthodes d'essai pour les mécanismes de verrouillage, ajoutant l'Annexe B pour les dispositifs d'arrêt d'urgence lumineux distinguant les états actif et inactif, et révisant l'alignement structurel avec la série IEC 60947 plus large. La mise à jour oblige les fabricants de dispositifs à actualiser les conceptions de produits et la documentation de conformité.

- Janvier 2026 : La ligne de formation en masse de cellules de batteries de 1,5 GW d'ANDRITZ Schuler est entrée en service chez un fabricant de batteries de premier plan dans le sud de l'Allemagne, comprenant plus de 50 000 canaux de formation répartis sur 200 chambres, une électronique de puissance intégrée et un chargement et déchargement entièrement automatisés. Le déploiement illustre l'ampleur de l'infrastructure de lignes d'assemblage critiques pour la sécurité désormais mise en service dans la fabrication de batteries pour véhicules électriques.

Portée du rapport mondial sur le marché des interrupteurs d'arrêt d'urgence

Le marché des interrupteurs d'arrêt d'urgence est segmenté par type de produit (bouton-poussoir, câble de traction, commande au pied, paume/champignon et intégration de verrouillage de sécurité), mécanisme de réinitialisation (pousser-tirer, déverrouillage par rotation, déverrouillage par clé, levier et automatique/électronique), secteur d'utilisation finale (fabrication, ascenseurs, convoyeurs, énergie et services publics, et autres), configuration des contacts (1 NC, 2 NC, 1 NO+1 NC et multi-contacts) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Interrupteurs d'arrêt d'urgence à bouton-poussoir |

| Interrupteurs à câble de traction |

| Interrupteurs d'arrêt d'urgence à commande au pied |

| Interrupteurs à paume / champignon |

| Arrêts d'urgence intégrés à verrouillage de sécurité |

| Pousser-tirer |

| Déverrouillage par rotation |

| Déverrouillage par clé / verrouillable |

| Levier / réinitialisation mécanique |

| Réinitialisation automatique / électronique |

| Fabrication et machines générales |

| Ascenseurs et escaliers mécaniques |

| Convoyeurs et manutention des matériaux |

| Énergie et services publics |

| Autres secteurs d'utilisation finale |

| 1 NC |

| 2 NC |

| 1 NO + 1 NC |

| Multi-contacts (plus de 2 NC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Interrupteurs d'arrêt d'urgence à bouton-poussoir | |

| Interrupteurs à câble de traction | ||

| Interrupteurs d'arrêt d'urgence à commande au pied | ||

| Interrupteurs à paume / champignon | ||

| Arrêts d'urgence intégrés à verrouillage de sécurité | ||

| Par mécanisme de réinitialisation | Pousser-tirer | |

| Déverrouillage par rotation | ||

| Déverrouillage par clé / verrouillable | ||

| Levier / réinitialisation mécanique | ||

| Réinitialisation automatique / électronique | ||

| Par secteur d'utilisation finale | Fabrication et machines générales | |

| Ascenseurs et escaliers mécaniques | ||

| Convoyeurs et manutention des matériaux | ||

| Énergie et services publics | ||

| Autres secteurs d'utilisation finale | ||

| Par configuration des contacts | 1 NC | |

| 2 NC | ||

| 1 NO + 1 NC | ||

| Multi-contacts (plus de 2 NC) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur en 2026 et la prévision pour 2031 des interrupteurs d'arrêt d'urgence ?

Le marché s'établit à 11,29 milliards USD en 2026 et devrait atteindre 19 milliards USD d'ici 2031, ce qui reflète un TCAC de 10,98 % sur la période 2026-2031.

Quelle région est en tête de la demande mondiale d'interrupteurs d'arrêt d'urgence ?

L'Asie-Pacifique était en tête en 2025 avec une part de 42,80 % et est également la région à la croissance la plus rapide, soutenue par des installations élevées de robots, des extensions d'usines et une forte activité de fabrication électronique.

Quelle catégorie de produits est la plus importante dans les interrupteurs d'arrêt d'urgence ?

Les interrupteurs d'arrêt d'urgence à bouton-poussoir sont restés la plus grande catégorie de produits en 2025 avec une part de 60,51 % car ils restent standard sur les panneaux de machines, les armoires de robots et les postes d'opérateurs.

Quel domaine de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les arrêts d'urgence intégrés à verrouillage de sécurité devraient croître le plus rapidement avec un TCAC de 11,11 % car de plus en plus de conceptions de machines combinent désormais l'arrêt, la surveillance des protecteurs et le verrouillage dans un seul nœud de dispositif.

Pourquoi l'énergie et les services publics croissent-ils plus rapidement que les utilisations traditionnelles des machines ?

L'énergie et les services publics devraient croître à un TCAC de 11,38 % jusqu'en 2031 car les systèmes d'hydrogène, de stockage par batteries et d'alimentation haute tension nécessitent des boucles de sécurité fonctionnelle plus exigeantes et des fonctions d'arrêt validées.

Quel est le principal obstacle commercial pour les fournisseurs dans ce domaine ?

Les temps d'arrêt pour modernisation et les coûts de validation restent le plus grand obstacle, car les travaux de conformité, les essais et la documentation pèsent souvent plus lourdement sur les budgets de projet que le prix du dispositif lui-même.

Dernière mise à jour de la page le: