Taille et Part du Marché de l'Acide Téréphtalique Purifié

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

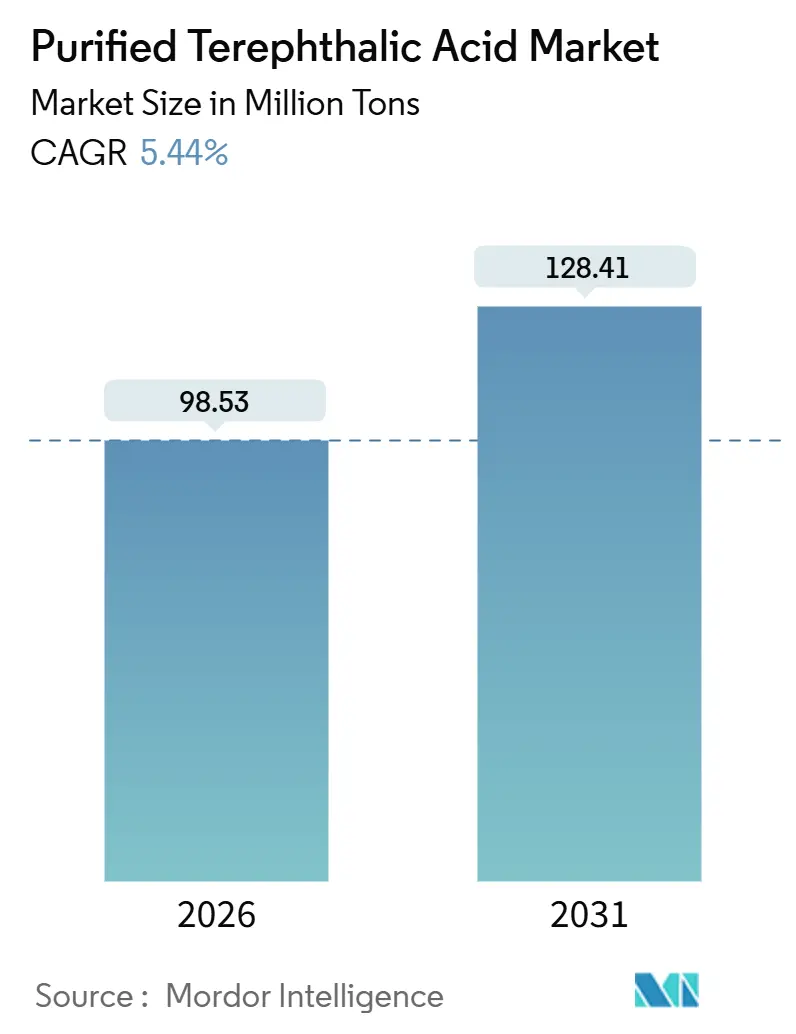

| Volume du Marché (2026) | 98.53 Millions de tonnes |

| Volume du Marché (2031) | 128.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

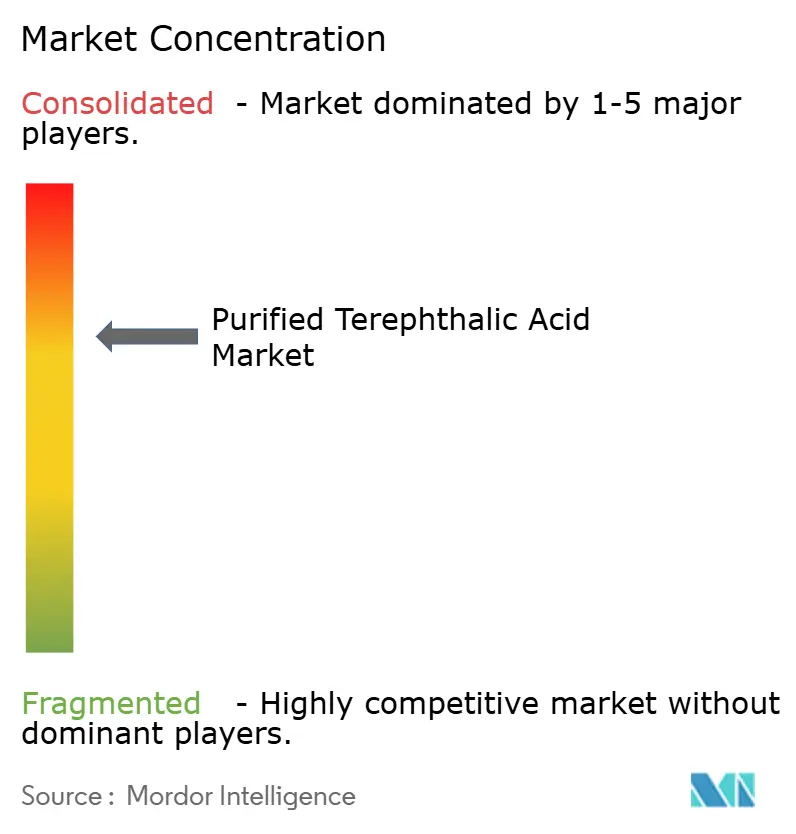

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Téréphtalique Purifié par Mordor Intelligence

La taille du Marché de l'Acide Téréphtalique Purifié est estimée à 98,53 millions de tonnes en 2026, et devrait atteindre 128,41 millions de tonnes d'ici 2031, à un CAGR de 5,44 % durant la période de prévision (2026-2031). Cette expansion découle de mutations structurelles de la demande en polymères en aval plutôt que de cycles d'emballage transitoires, les producteurs asiatiques intégrés augmentant leurs actifs PTA pour servir à la fois les fibres polyester et les résines PET destinées à l'emballage de boissons à l'exportation. L'essor du commerce électronique, les mandats de contenu recyclé et les initiatives d'allègement dans les intérieurs automobiles améliorent la visibilité à long terme du marché de l'acide téréphtalique purifié, tandis que la disponibilité soutenue du paraxylène et les mises à niveau technologiques continues soutiennent la compétitivité des coûts. L'intensité concurrentielle est modérée : cinq fournisseurs verticalement intégrés contrôlent près de la moitié de la capacité installée, mais les participants de second rang restent fragmentés et vulnérables aux fluctuations de marges liées à la volatilité du pétrole brut. La dynamique parallèle du recyclage chimique et du PTA bio-sourcé, bien que naissante, introduit des opportunités de différenciation à mesure que les propriétaires de marques internalisent leurs objectifs d'empreinte carbone.

Points Clés du Rapport

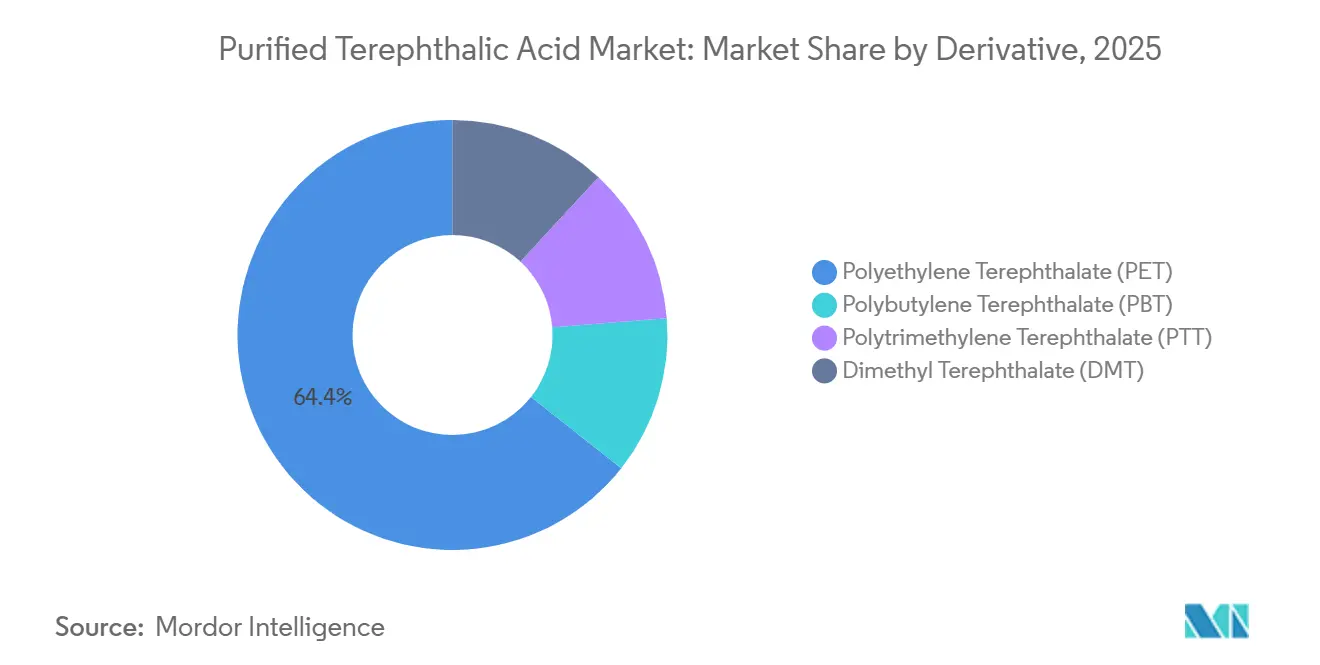

- Par dérivé, le polyéthylène téréphtalate (PET) a représenté 64,35 % de la part du marché de l'acide téréphtalique purifié en 2025 ; le segment devrait progresser à un CAGR de 6,51 % jusqu'en 2031.

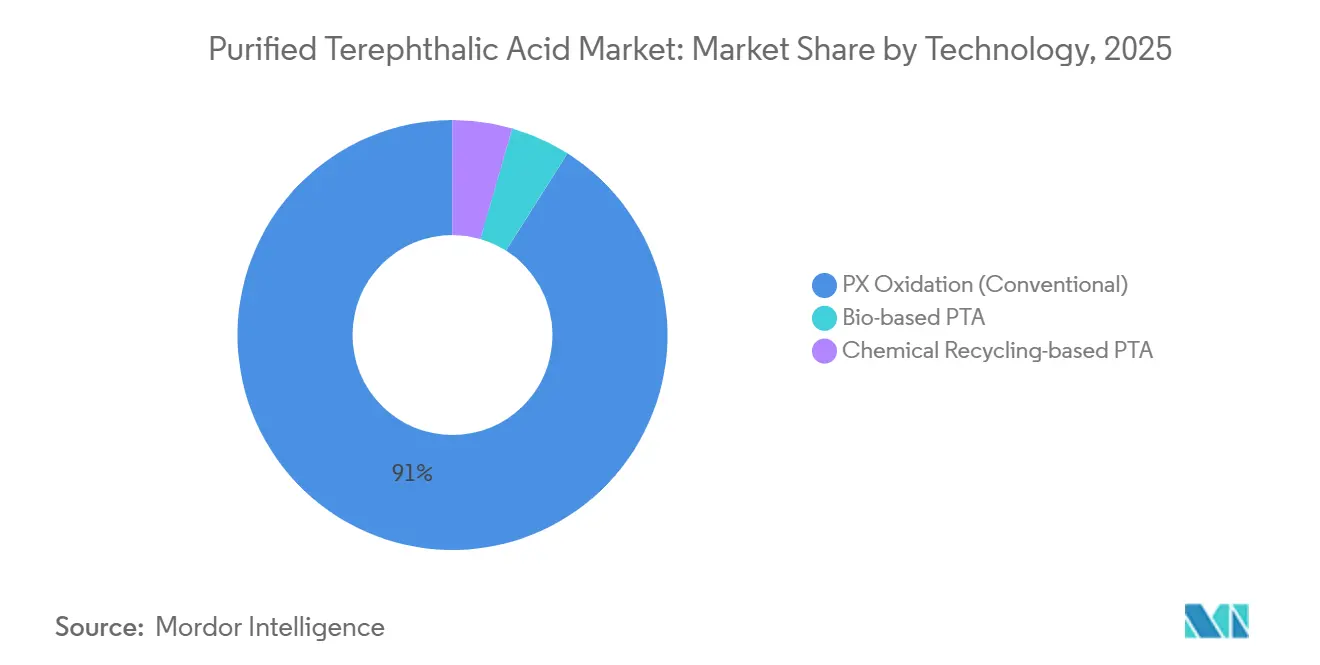

- Par technologie, l'oxydation du PX (conventionnelle) a conservé 91,03 % de la part des revenus en 2025 ; le PTA bio-sourcé devrait afficher le CAGR le plus élevé de 6,87 % jusqu'en 2031.

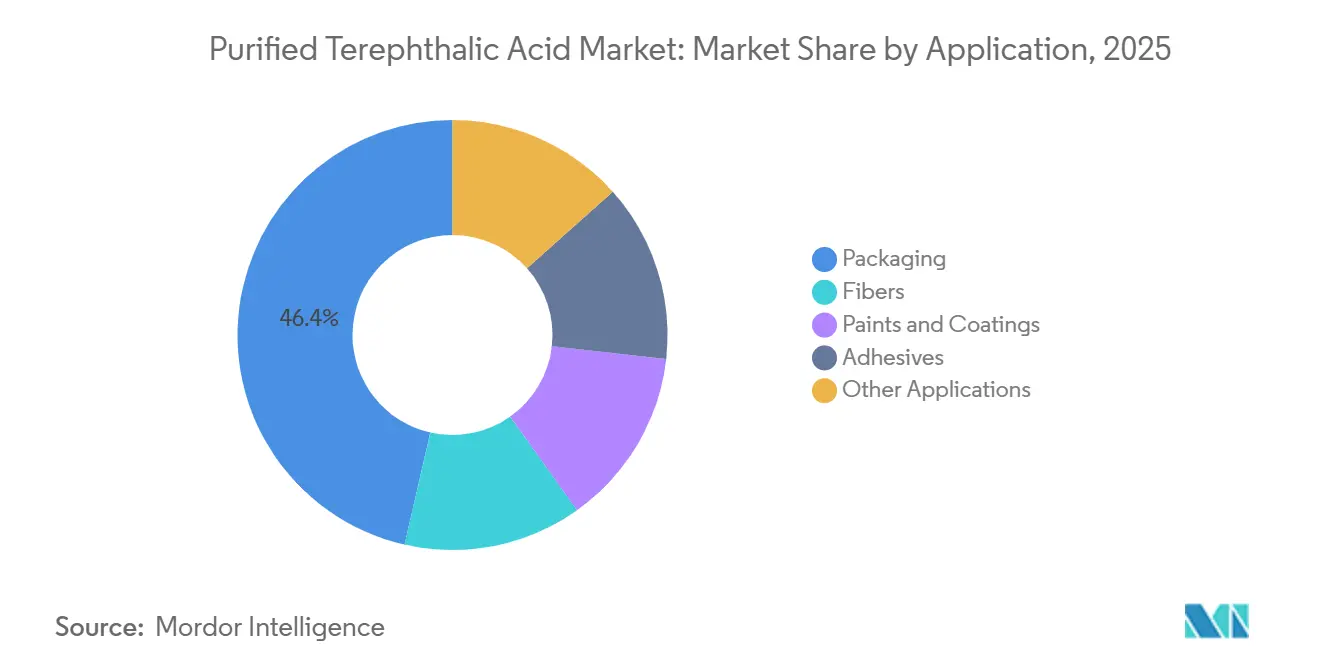

- Par application, l'emballage a capté 46,41 % de la taille du marché de l'acide téréphtalique purifié en 2025 et devrait croître à un CAGR de 6,22 % jusqu'en 2031.

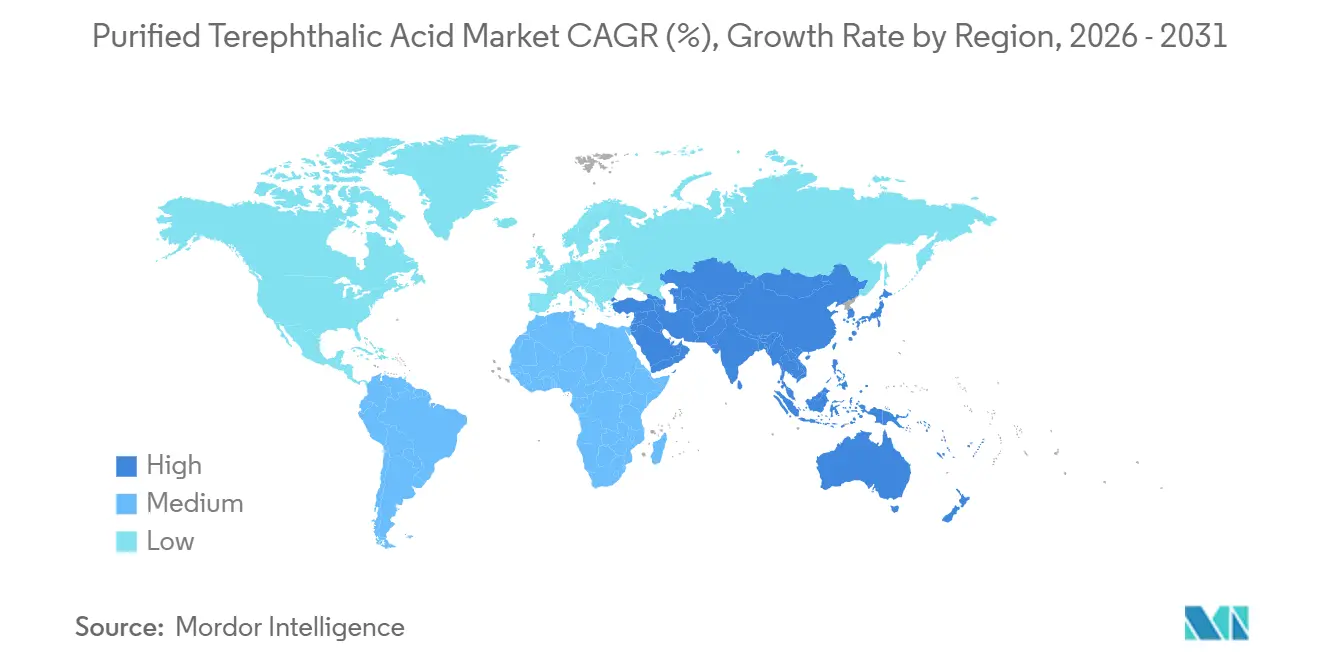

- Par géographie, l'Asie-Pacifique a contrôlé 53,75 % du volume de 2025 et surpassera toutes les régions avec un CAGR de 7,12 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Téréphtalique Purifié

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Forte Demande d'Emballage PET liée au Commerce Électronique | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les corridors urbains de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Ajouts de Capacité de Fibres Polyester en Asie | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Vietnam, Bangladesh), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Transition des Constructeurs Automobiles vers les Composites PET Allégés | +0.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Mandats de Boucle Fermée pour le PET Recyclé (rPET) | +1.0% | Europe (UE27), Amérique du Nord (Californie, New York), marchés Asie-Pacifique sélectionnés (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Adoption du PTA de Qualité Séparateur de Batterie | +0.4% | Asie-Pacifique (Chine, Corée du Sud, Japon), Amérique du Nord (pôles de fabrication de véhicules électriques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande d'Emballage PET liée au Commerce Électronique

La progression constante de l'épicerie en ligne et de la livraison de kits repas stimule la demande de contenants PET légers et résistants aux chocs, capables de supporter des chaînes logistiques complexes. Le Brésil a recyclé 410 000 tonnes de PET en 2024 mais fonctionnait encore à 23 % d'inactivité, soulignant les pénuries de matières premières même alors qu'un nouveau décret impose un taux de récupération de 32 % en 2026 et de 50 % d'ici 2040. Les propriétaires de marques doivent financer environ 2 milliards USD par an pour les capacités de collecte et de recyclage, tandis que les producteurs de PTA vierge évaluent des stratégies d'intégration en amont pour sécuriser l'approvisionnement en rPET.

Ajouts de Capacité de Fibres Polyester en Asie

Les producteurs chinois et indiens ont mis en service 4,2 millions de tonnes de nouvelles capacités de fibres polyester entre 2024 et 2025. Reliance Industries a seule généré 2,59 millions de tonnes de PTA au cours de l'exercice 2024-25 pour alimenter ses lignes de fils captifs. La surcapacité pèse sur les contrats à terme PTA de Zhengzhou, mais favorise les grandes entreprises intégrées qui disposent d'avantages en paraxylène et résistent mieux aux creux de prix que les acteurs marchands.

Transition des Constructeurs Automobiles vers les Composites PET Allégés

Les équipementiers automobiles utilisent des composites à base de PET dans les panneaux intérieurs pour réduire le poids des véhicules jusqu'à 12 %. Eastman Chemical fait état d'une économie de coûts de 20 % par rapport à la fibre de carbone et d'une réduction de poids de 40 % par rapport à l'acier, aidant les fabricants mondiaux à respecter les normes CAFE américaines et les futures limites d'émissions Euro 7. Les fournisseurs de PTA doivent satisfaire à des seuils d'indice de viscosité et de pureté plus élevés, entraînant des investissements en capital de 50 à 70 USD par tonne.

Mandats de Boucle Fermée pour le PET Recyclé

Le Règlement UE 2022/1616 impose 30 % de contenu recyclé dans les bouteilles PET d'ici 2030. La loi AB 793 de Californie monte à 50 % d'ici 2030, générant des primes d'achat de 100 à 150 USD par tonne par rapport à la résine vierge[1]Commission européenne, "Directive sur les plastiques à usage unique et objectifs de contenu recyclé," europa.eu . Les technologies de dépolymérisation chimique déployées par Eastman et Loop Industries permettent d'exploiter des flux de matières premières difficiles à recycler que le recyclage mécanique ne peut pas traiter, bifurquant la demande entre les grades PTA vierges et circulaires.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations Toxicologiques liées à l'Exposition aux Poussières de PTA | -0.3% | Mondial, avec pression aiguë en Amérique du Nord et en Europe en raison d'une application plus stricte des normes OSHA/ECHA | Court terme (≤ 2 ans) |

| Volatilité des Prix du Paraxylène et du Pétrole Brut | -0.8% | Mondial, avec impact le plus élevé dans les régions dépendantes des importations (Europe, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Substitutions par le PEF Bio-sourcé et d'Autres Polymères | -0.5% | Europe, Amérique du Nord (marchés pionniers pour l'emballage durable) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Toxicologiques liées à l'Exposition aux Poussières de PTA

L'OSHA maintient une valeur limite d'exposition moyenne pondérée dans le temps de 5 mg/m³ pour les poussières d'acide téréphtalique, imposant des investissements de modernisation de 10 à 15 millions USD pour les anciennes unités de 500 000 tonnes[2]OSHA, "Limites d'exposition admissibles aux poussières d'acide téréphtalique," osha.gov. INEOS a fermé une usine belge en 2023 en raison des coûts de conformité, et Mitsubishi Chemical a cédé des actifs indonésiens, illustrant le durcissement de l'économie réglementaire pour les producteurs de petite taille.

Volatilité des Prix du Paraxylène et du Pétrole Brut

Le paraxylène représente 60 à 65 % du coût de production du PTA. Une fluctuation de 20 USD par baril du Brent se traduit par des variations de 8 à 12 % du prix net du PTA, comprimant les fournisseurs non intégrés qui vendent sous contrats à prix fixe. Des projets intégrés tels que le complexe indonésien de Lotte Chemical d'une valeur de 3,9 milliards USD illustrent l'effet stabilisateur de l'échelle et de l'intégration verticale sur les prix nets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Dérivé : La Dominance du PET Ancre la Croissance des Volumes

Le Polyéthylène Téréphtalate (PET) a absorbé 64,35 % de la part du marché de l'acide téréphtalique purifié en 2025 et devrait croître à un CAGR de 6,51 % jusqu'en 2031, renforçant son rôle central dans l'emballage et les textiles. Le PBT conserve une part de marché plus faible, servant les connecteurs automobiles haute température, tandis que le PTT reste une niche dans les moquettes et les textiles spéciaux. Le rôle du DMT a diminué avec la prédominance de l'estérification directe, mais le procédé PolyVolve de Koch Technology Solutions renouvelle l'intérêt en intégrant des flux recyclés et en réduisant la consommation d'énergie de 9 %.

La composition des dérivés s'oriente davantage vers le PET sur la période de prévision, à mesure que les commandes du commerce électronique et les mandats de rPET s'accumulent. Cependant, la réalisation des objectifs de contenu recyclé dépend d'un approvisionnement suffisant en matières post-consommation, une variable qui pourrait tempérer l'avantage de croissance du PET. Les producteurs déploient de plus en plus des lignes de polymérisation continue compatibles avec les monomères dépolymérisés, renforçant les atouts de circularité pour le marché de l'acide téréphtalique purifié.

Par Technologie : L'Oxydation Conventionnelle du PX Conserve son Avantage d'Échelle

L'oxydation du PX (conventionnelle) a capté 91,03 % de la production de 2025 grâce à des systèmes catalytiques établis et des structures de coûts proches de 600 à 700 USD par tonne dans des configurations intégrées. La conception P8 d'INVISTA, largement licenciée en Asie, réduit l'intensité capitalistique de 15 % grâce à des réacteurs thermosiphons et des injecteurs d'azote. Le PTA bio-sourcé bénéficie d'un CAGR de 6,87 % mais manque d'économies de matières premières ; les installations inférieures à 10 000 tonnes restent à titre démonstratif, dans l'attente de voies de bio-paraxylène moins coûteuses. Les usines de méthanolysis et de glycolyse dirigées par Eastman et Loop atteignent la commercialisation d'ici 2027, mais les coûts en capital de 1 500 à 2 000 USD par tonne installée limitent la diffusion en dehors des régions dotées de lois robustes sur le contenu recyclé.

Les grands acteurs intégrés tels que Hengli Petrochemical exploitent déjà des complexes sur site unique dépassant 16 millions de tonnes, tirant parti de l'échelle et du paraxylène captif pour repousser les entrants. L'évolution du mix technologique favorise donc les modernisations progressives plutôt que le remplacement total, maintenant l'avance volumique de l'oxydation conventionnelle au sein du marché de l'acide téréphtalique purifié.

Par Application : L'Emballage en Tête, les Fibres en Deuxième Position

L'emballage a représenté 46,41 % de la demande de 2025 et progressera à un CAGR de 6,22 % jusqu'en 2031, soutenu par les boissons individuelles en Asie et en Amérique latine ainsi que par la hausse des objectifs de contenu rPET. L'utilisation des fibres croît à un rythme plus lent en raison de la surcapacité chinoise, mais les acteurs intégrés consolidés comblent encore les volumes pour les exportations de mode rapide et de textiles d'intérieur.

Les revêtements et adhésifs progressent à des taux moyens à un chiffre, le PTA permettant une densité de réticulation plus élevée dans les résines alkydes pour les applications marines et industrielles. Les niches avancées telles que les films séparateurs de batteries nécessitent des grades de PTA ultrapurs, commandant des primes de marge de 30 à 40 %. Bien que ces volumes soient modestes, ils approfondissent le rôle du PTA dans les chaînes de valeur énergétiques émergentes, élargissant le marché de l'acide téréphtalique purifié au-delà des segments traditionnels.

Analyse Géographique

L'Asie-Pacifique détenait 53,75 % de la consommation de 2025 et affiche un CAGR de 7,12 %, le rythme régional le plus rapide du marché de l'acide téréphtalique purifié. Les nouvelles lignes PTA à Jiujiang en Chine et dans le Maharashtra en Inde ajoutent plus de 8 millions de tonnes d'ici 2027, soutenant des chaînes polyester verticalement intégrées. Reliance en Inde prévoit un module supplémentaire de 3 millions de tonnes à Dahej d'ici 2027, tandis que la coentreprise Adani-Indorama d'une valeur de 3 milliards USD accélère la construction d'une usine de 3,2 millions de tonnes en tirant parti de la proximité portuaire pour réduire les coûts de fret.

En Amérique du Nord, l'unité mexicaine d'Alpek de 1,2 million de tonnes approvisionne les transformateurs américains, mais les importations chinoises plafonnent les prix. L'usine de dépolymérisation d'Eastman en France exportera du PTA recyclé vers les propriétaires de marques nord-américains, offrant des matières premières premium pour les bouteilles en boucle fermée.

L'Europe accuse un retard de croissance car les prix élevés de l'énergie freinent les nouvelles constructions. La fermeture d'INEOS en 2023 met en évidence le poids de la conformité au titre du règlement REACH, orientant les investissements vers le recyclage chimique plutôt que vers les capacités vierges. L'Amérique du Sud contribue à hauteur de 6 %, menée par le Brésil, qui doit quadrupler la collecte sélective d'ici 2040 pour respecter les nouveaux décrets, générant des opportunités pour les entreprises de recyclage. Le Moyen-Orient et l'Afrique détiennent collectivement une part plus faible ; SABIC oriente ses capitaux vers des actifs en aval en Chine plutôt que vers le PTA local, en se concentrant sur la capture de valeur dans les pôles de croissance des utilisations finales.

Paysage Concurrentiel

Les cinq plus grands acteurs (Reliance Industries, Indorama Ventures, Yisheng Pet Resin, Hengli Petrochemical et FCFC) contrôlent environ 47 % de la capacité installée, conférant une concentration modérée. La stratégie s'articule autour d'une intégration de bout en bout, du paraxylène au PTA jusqu'aux résines ou fibres polyester, protégeant les marges des fluctuations du pétrole brut. L'expansion de Reliance de 75 000 crores INR portera la capacité PTA indienne à près de 10 millions de tonnes dans les cinq prochaines années et approfondira sa portée à l'exportation en Asie du Sud-Est.

Indorama poursuit une diversification régionale avec des coentreprises et des projets de dépolymérisation en Europe et en Amérique du Nord, se positionnant pour les primes de contenu recyclé. Sinopec et Hengli s'appuient sur des méga-complexes côtiers dépassant 16 millions de tonnes qui exploitent les économies d'échelle et une logistique favorable pour les exportations domestiques et sous douane. BP conserve une capacité européenne significative mais évalue des licences technologiques et des partenariats pour se couvrir contre les coûts énergétiques élevés du continent.

Les concédants de licences technologiques tels qu'INVISTA et Koch Technology Solutions s'imposent comme des facilitateurs concurrentiels, réduisant l'intensité capitalistique et la demande énergétique. Pendant ce temps, les producteurs du Moyen-Orient envisagent des participations en aval ; l'intérêt de Saudi Aramco pour Hengli illustre les efforts visant à sécuriser des débouchés pour le paraxylène. Les fermetures d'acteurs marginaux en Belgique et en Indonésie confirment une tendance vers l'échelle et la capacité de conformité, renforçant le fossé concurrentiel des grands acteurs intégrés au sein du marché de l'acide téréphtalique purifié.

Leaders du Secteur de l'Acide Téréphtalique Purifié

HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

Reliance Industries Limited

Indorama Ventures Public Company Limited

Yisheng Pet Resin

FCFC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Circular Plastics Company (CPC), un recycleur de plastiques basé à Singapour, a démarré les opérations de sa nouvelle installation de recyclage de bouteilles PET au Vietnam. Située dans le parc industriel de Chau Duc à Ba Ria, une ville côtière du sud-est du Vietnam, l'usine disposait d'une capacité de production annuelle initiale de 30 000 tonnes de flocons et de 14 000 tonnes de flocons rPET de qualité alimentaire.

- Mars 2025 : L'Autorité de Sécurité et de Normes Alimentaires de l'Inde (FSSAI) a approuvé l'utilisation du polyéthylène téréphtalate recyclé de qualité alimentaire (rPET) pour les applications en contact avec les aliments et les boissons. Des méthodes de recyclage telles que le Recyclage Super-Propre, le Recyclage par Fusion, le Recyclage par Pâte et le Recyclage Chimique Amélioré ont été reconnues comme capables de produire du rPET de qualité alimentaire.

Périmètre du Rapport Mondial sur le Marché de l'Acide Téréphtalique Purifié

L'acide téréphtalique, chimiquement connu sous le nom d'acide benzène-1,4-dicarboxylique, est un polymère de condensation et un précurseur aromatique industriel essentiel pour le polyéthylène téréphtalate (PET). Ces autres dérivés pétrochimiques trouvent des applications dans diverses industries telles que l'emballage, le textile, etc. L'acide téréphtalique brut obtenu par la réaction d'oxydation du p-xylène contient des impuretés telles que le 4-carboxybenzaldéhyde et plusieurs polyaromatiques colorés. Par conséquent, l'acide téréphtalique est d'abord soumis à une purification avant d'être utilisé comme intermédiaire dans l'industrie pétrochimique.

Le marché de l'acide téréphtalique purifié est segmenté par dérivé, technologie, application et géographie. Par dérivé, le marché est segmenté en polyéthylène téréphtalate (PET), polybutylène téréphtalate (PBT), polytriméthylène téréphtalate (PTT) et téréphtalate de diméthyle (DMT). Par technologie, le marché est segmenté en oxydation du PX (conventionnelle), PTA bio-sourcé et PTA à base de recyclage chimique. Par application, le marché est segmenté en emballage, fibres, peintures et revêtements, adhésifs et autres applications (plastiques techniques, produits pharmaceutiques et intermédiaires, etc.). Le rapport couvre également la taille du marché et les prévisions pour l'acide téréphtalique purifié dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Polyéthylène Téréphtalate (PET) |

| Polybutylène Téréphtalate (PBT) |

| Polytriméthylène Téréphtalate (PTT) |

| Téréphtalate de Diméthyle (DMT) |

| Oxydation du PX (Conventionnelle) |

| PTA Bio-sourcé |

| PTA à Base de Recyclage Chimique |

| Emballage |

| Fibres |

| Peintures et Revêtements |

| Adhésifs |

| Autres Applications (Plastiques Techniques, Produits Pharmaceutiques et Intermédiaires, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Dérivé | Polyéthylène Téréphtalate (PET) | |

| Polybutylène Téréphtalate (PBT) | ||

| Polytriméthylène Téréphtalate (PTT) | ||

| Téréphtalate de Diméthyle (DMT) | ||

| Par Technologie | Oxydation du PX (Conventionnelle) | |

| PTA Bio-sourcé | ||

| PTA à Base de Recyclage Chimique | ||

| Par Application | Emballage | |

| Fibres | ||

| Peintures et Revêtements | ||

| Adhésifs | ||

| Autres Applications (Plastiques Techniques, Produits Pharmaceutiques et Intermédiaires, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial de l'acide téréphtalique purifié ?

La taille du marché de l'acide téréphtalique purifié a atteint 98,53 millions de tonnes en 2026 et est prévue à 128,41 millions de tonnes d'ici 2031.

Quel segment de dérivé connaît la croissance la plus rapide jusqu'en 2031 ?

Le polyéthylène téréphtalate enregistre un CAGR de 6,51 %, le plus élevé parmi les dérivés.

Pourquoi l'Asie-Pacifique développe-t-elle rapidement ses capacités PTA ?

Les producteurs de Chine, d'Inde et de l'ASEAN construisent des usines de plusieurs millions de tonnes pour alimenter les fibres polyester et exporter des bouteilles PET, portant le CAGR régional à 7,12 %.

Quel risque représente la volatilité du paraxylène ?

Une fluctuation de 20 USD par baril de pétrole brut modifie les coûts de production du PTA de 8 à 12 %, comprimant les fournisseurs non intégrés.

Dernière mise à jour de la page le: