Taille et part du marché du tétrahydrofurane (THF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.02 Millions de tonnes |

| Volume du Marché (2031) | 1.25 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tétrahydrofurane (THF) par Mordor Intelligence

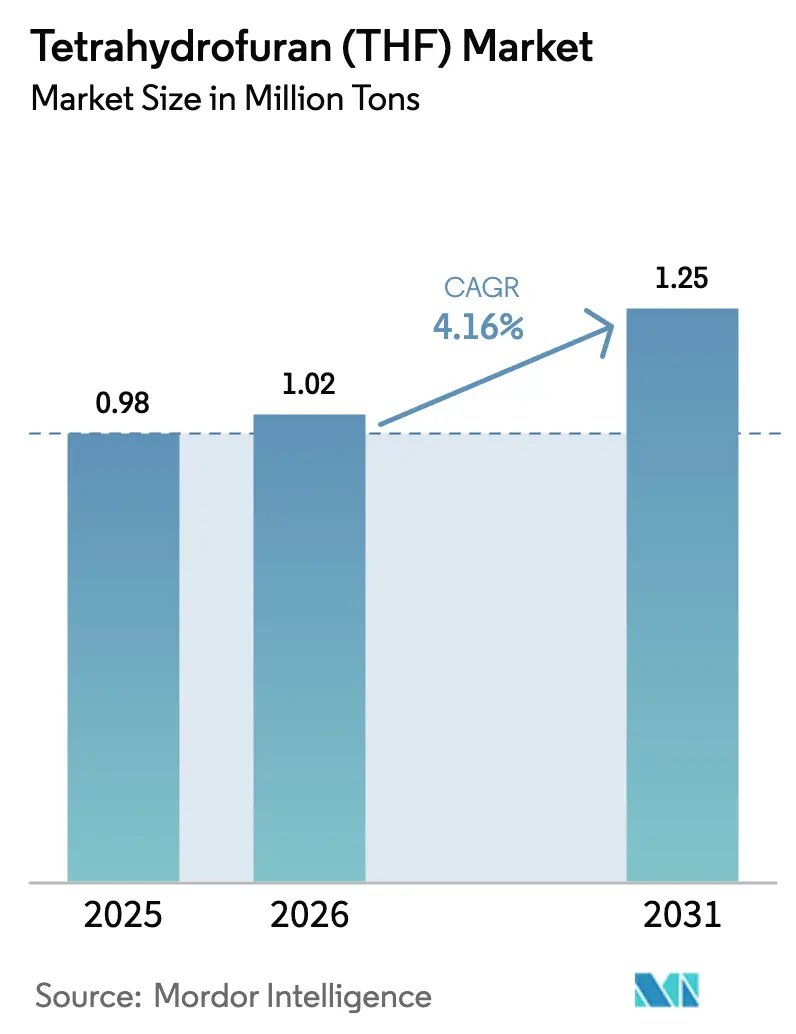

La taille du marché du tétrahydrofurane devrait passer de 0,98 million de tonnes en 2025 à 1,02 million de tonnes en 2026 et devrait atteindre 1,25 million de tonnes d'ici 2031, à un TCAC de 4,16 % sur la période 2026-2031. Ces prévisions soulignent une trajectoire de demande stable, ancrée par le polyéthylène glycol tétraméthylène (PTMEG), les électrolytes pour batteries lithium-ion et les applications de solvants de qualité spéciale. L'Asie-Pacifique continue de dicter les volumes, mais sa domination repose sur une production concentrée de fibres de spandex, exposant la région aux fluctuations des cycles de l'habillement. La rationalisation des capacités dans les régions matures, le renforcement des règles d'exposition professionnelle et l'accélération des certifications biosourcées remodèlent les flux commerciaux et les stratégies des fournisseurs. Les producteurs privilégient les offres à haute pureté et à bilan de biomasse qui commandent des primes, tandis que l'inflation des coûts d'assurance et le renforcement du contrôle environnemental consolident la distribution autour des grands acteurs intégrés verticalement.

Principaux enseignements du rapport

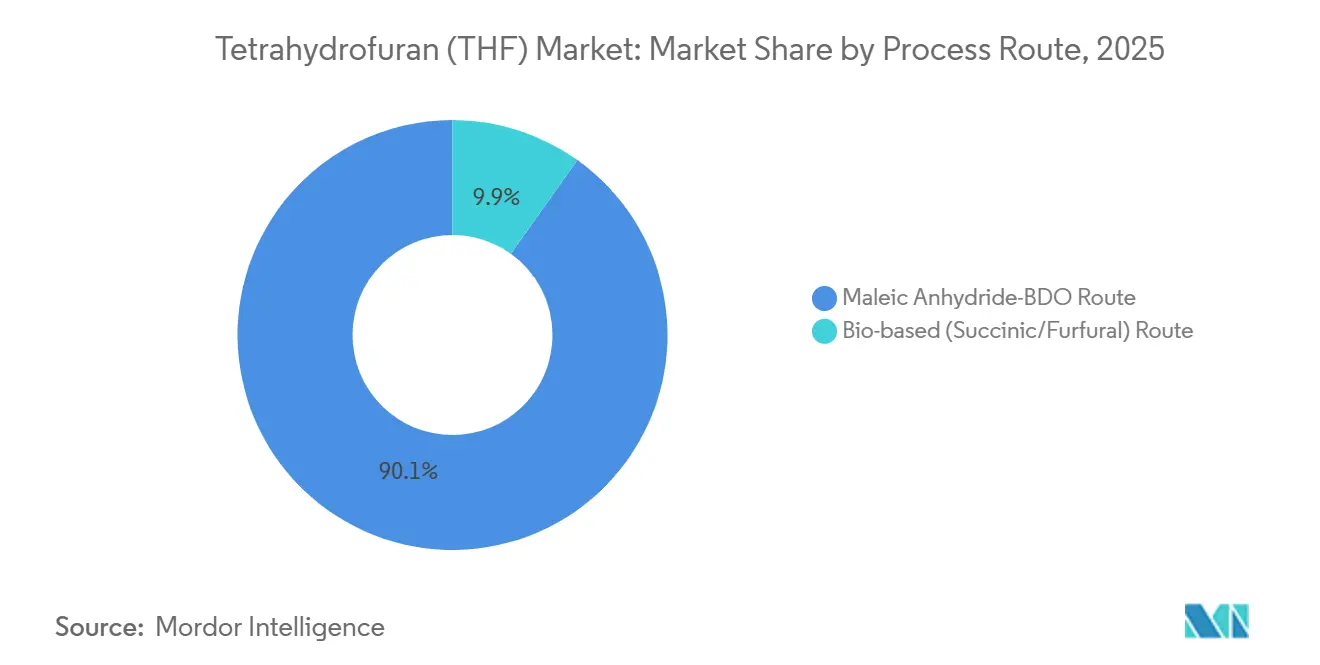

- Par voie de procédé, la voie anhydride maléique a capté 90,12 % de la part de marché du tétrahydrofurane en 2025 ; la voie biosourcée devrait se développer à un TCAC de 5,89 % jusqu'en 2031.

- Par application, la production de PTMEG représentait 78,89 % de la taille du marché du tétrahydrofurane en 2025 et progresse à un TCAC de 4,38 % jusqu'en 2031.

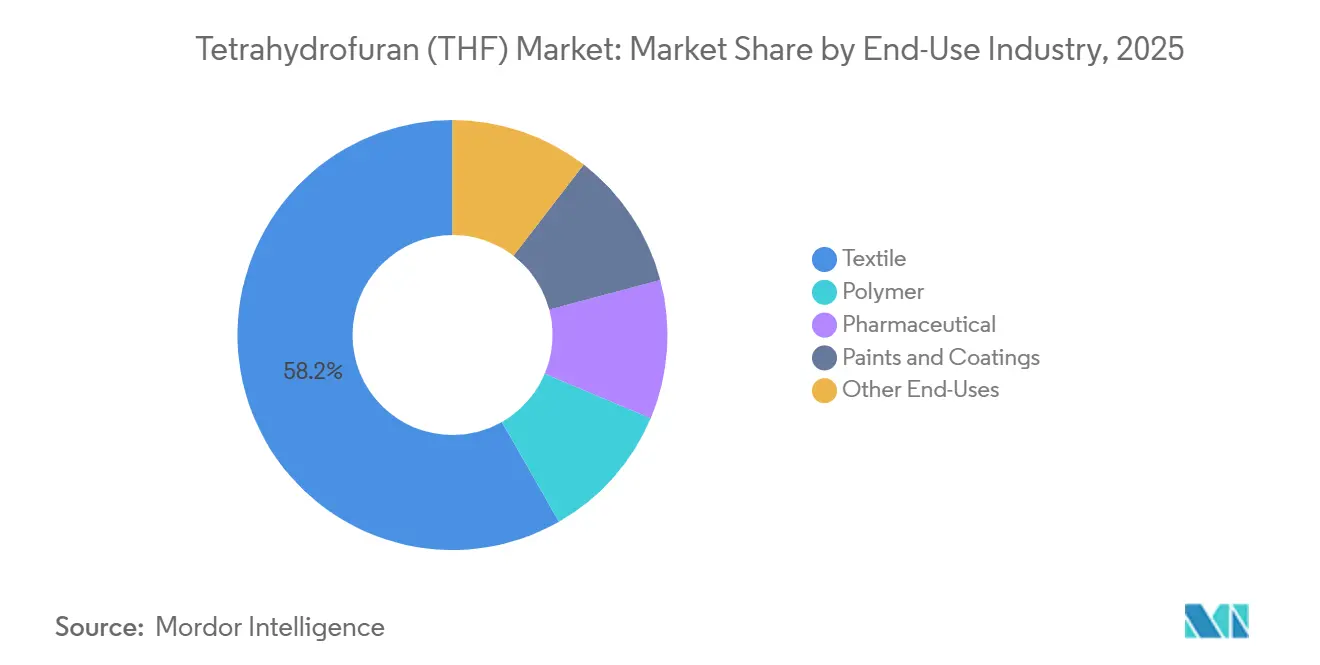

- Par industrie d'utilisation finale, le textile était en tête avec une part de chiffre d'affaires de 58,24 % en 2025 ; les peintures et revêtements devraient se développer à un TCAC de 3,88 % jusqu'en 2031.

- Par canal de distribution, les ventes directes détenaient une part de 75,16 % en 2025 et devraient croître à un TCAC de 4,33 % jusqu'en 2031.

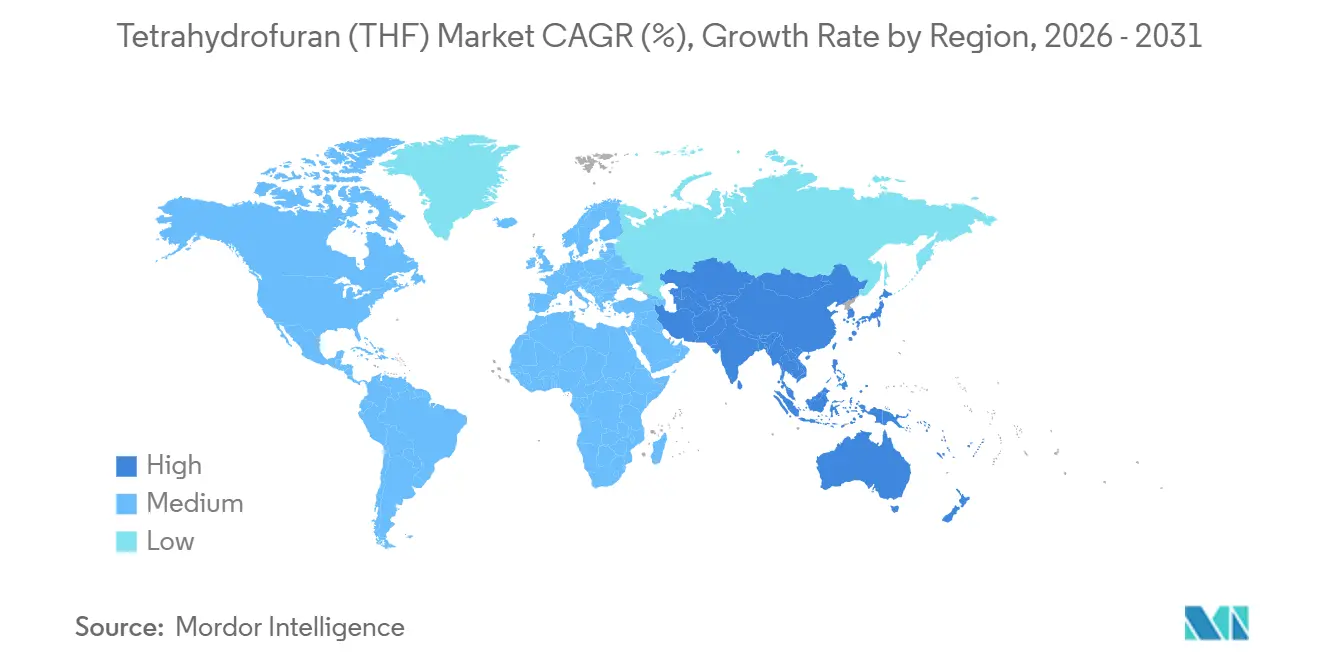

- Par géographie, l'Asie-Pacifique représentait 85,24 % du volume de 2025 et devrait progresser à un TCAC de 4,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du tétrahydrofurane (THF)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de fibre de spandex/PTMEG en Asie | +1.8% | Asie-Pacifique (Chine, Inde, ASEAN), répercussions en Amérique du Sud | Moyen terme (2-4 ans) |

| Ajouts de capacité dans les usines d'électrolytes pour batteries lithium-ion | +0.9% | Mondial, concentré en Chine, en Corée du Sud et en Europe | Long terme (≥ 4 ans) |

| Expansions de capacité de PVC en Asie (tuyaux et profilés) | +0.7% | Asie-Pacifique (Inde, Chine, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Transition vers des solvants pharmaceutiques plus écologiques en Europe | +0.5% | Europe (Allemagne, Royaume-Uni, France), Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des encres numériques durcissables aux UV (jet d'encre industriel) | +0.3% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fibre de spandex et de PTMEG en Asie

La production de PTMEG a absorbé 78,89 % du volume mondial du marché du tétrahydrofurane en 2025 et devrait progresser à un TCAC de 4,38 % jusqu'en 2031, principalement en raison de l'expansion des capacités de spandex en Chine, en Inde et en Indonésie. Les accumulations de stocks au quatrième trimestre 2024 ont entraîné des réductions temporaires des taux de PTMEG, illustrant la vulnérabilité cyclique. Les investissements vietnamiens dans le bio-BDO et le PTMEG à faibles émissions de carbone témoignent d'une transition vers des fibres à émissions réduites permettant aux marques de prêt-à-porter d'atteindre leurs objectifs de portée 3 sans modifier les spécifications des tissus. Les producteurs chinois doublent leurs lignes de PTMEG pour sécuriser le THF en interne, signalant une préférence pour l'intégration captive comme couverture contre les fluctuations des matières premières. L'amélioration de la logistique ferroviaire de l'intérieur vers la côte a réduit les coûts de fret jusqu'à 12 %, soutenant la compétitivité des usines de BDO à base de charbon dans le nord de la Chine.

Ajouts de capacité dans les usines d'électrolytes pour batteries lithium-ion

Le THF de qualité batterie reste une niche, mais son rôle dans les mélanges d'électrolytes à basse température se développe à mesure que les plateformes de véhicules électriques exigent des plages de fonctionnement plus larges. Les grades de très haute pureté avec des niveaux de peroxyde inférieurs à 10 ppm et une humidité inférieure à 50 ppm commandent des primes de 30 à 40 % par rapport aux solvants de base. Une expansion de 60 000 tonnes de BDO haute pureté permet aux producteurs de servir ce segment tout en compensant les pénalités de rendement liées à la purification poussée. Les recherches sur les carbonates fluorés laissent entendre que la croissance du THF pourrait plafonner si les batteries à l'état solide sont commercialisées après 2028, incitant les producteurs à se diversifier vers des niches pharmaceutiques et de polymères spéciaux.

Expansions de capacité de PVC en Asie stimulant la demande de solvants

Un ajout de 1,5 million de tonnes de PVC en Inde d'ici 2027 soutient une demande incrémentale de THF pour les ciments de tuyaux haute résistance, tandis que les programmes d'infrastructure en Asie du Sud-Est stimulent les besoins en solvants pour les adhésifs de profilés. La production nationale de THF est en retard par rapport à la croissance locale du PVC, augmentant la dépendance aux importations ou à des alternatives moins performantes telles que la méthyléthylcétone. Des projets de vapocraqueurs à alimentation mixte au Moyen-Orient à l'étude de faisabilité pourraient introduire de nouvelles capacités de THF après 2028, mais la tension d'approvisionnement à court terme en Asie persiste.

Transition vers des solvants pharmaceutiques plus écologiques en Europe

Les régulateurs classent le THF comme solvant résiduel de classe 2 avec une limite d'exposition journalière de 7,2 mg, mais il offre un profil toxicologique plus sûr que de nombreux analogues chlorés. Les règles d'étiquetage renforcées de l'Union européenne favorisent le THF en réduisant les contraintes de conformité pour les formulateurs recherchant des substituts moins dangereux. Les grades à bilan de biomasse certifiés sous ISCC PLUS permettent aux fabricants de médicaments d'enregistrer des réductions de portée 3 sans revalider les procédés, justifiant des primes de 15 à 20 %. Un examen toxicologique américain en cours pourrait renforcer les contraintes futures, soulignant le risque réglementaire pour la demande pharmaceutique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites d'exposition plus strictes de l'OSHA et du règlement REACH sur le THF | -0.6% | Mondial, le plus aigu dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières BDO et anhydride maléique | -0.8% | Mondial, impact concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance après des pertes majeures liées à des incendies/explosions | -0.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des limites d'exposition plus strictes de l'OSHA et du règlement REACH remodèlent les chaînes d'approvisionnement

Bien que la limite d'exposition de 8 heures de l'OSHA américaine reste à 200 ppm, de nombreux employeurs adoptent le seuil de 50 ppm recommandé par l'ACGIH et intégré dans plusieurs réglementations des États membres de l'UE. Le respect de la limite inférieure nécessite une manipulation en circuit fermé et une surveillance continue des vapeurs, des investissements en capital que les petits reconditionneurs peinent à financer. Les règles européennes sur les émissions industrielles intègrent désormais les obligations du règlement REACH dans les permis d'exploitation, prolongeant les délais pour les nouvelles capacités jusqu'à deux ans et encourageant la consolidation autour de grands fournisseurs intégrés verticalement.

Volatilité des prix des matières premières BDO et anhydride maléique comprimant les marges

Les expansions rapides de capacité de BDO entre 2023 et 2025 ont dépassé l'absorption en aval, pesant sur les marges des producteurs de THF dépendants du BDO marchand. Les prix de l'anhydride maléique suivent les cycles des résines polyester plutôt que les fondamentaux du THF, créant des risques asymétriques : les hausses des résines détournent l'anhydride maléique vers des débouchés à plus haute valeur, resserrant les matières premières du THF ; les baisses inondent les marchés du BDO, érodant le pouvoir de fixation des prix. Les usines de BDO charbon-hydrogène amortissent une partie de la volatilité, mais consomment souvent leur production en interne pour les polyesters biodégradables, limitant le soulagement pour les acheteurs marchands.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie de procédé : le leadership en termes de coûts maintient la domination de l'anhydride maléique

La voie d'hydrogénation de l'anhydride maléique a conservé 90,12 % de la part de production de 2025, car des décennies d'optimisation des catalyseurs, d'intégration thermique et d'approvisionnement interne en hydrogène maintiennent les coûts variables bas. Des améliorations récentes ont permis des gains d'efficacité de 12 % dans les unités de conversion, soulignant l'amélioration incrémentale continue. Le volume de THF issu des voies biosourcées devrait croître à un TCAC de 5,89 % jusqu'en 2031. Les voies biosourcées attirent l'attention pour leurs avantages en termes de crédits réglementaires plutôt que pour leur parité économique. Le THF à bilan de biomasse, certifié sur des sites européens et américains, capture des primes sur les marchés disposés à payer pour le carbone renouvelable intégré. Néanmoins, les coûts de séparation absorbent jusqu'à 80 % des dépenses de la voie biosourcée, exigeant une intégration captive avec des lignes de PTMEG à haute valeur ou de polymères spéciaux pour rester compétitif.

La taille du marché du tétrahydrofurane pour les volumes biosourcés reste modeste, mais les investissements en phase précoce dans les plateformes d'acide succinique et de furfural signalent une diversification à plus long terme. Des projets captifs au Vietnam et dans l'est de la Chine montrent des producteurs associant le bio-BDO au PTMEG pour sécuriser les débouchés et répartir les frais généraux de purification. Le déplacement des voies pétrochimiques restera progressif jusqu'en 2031, à moins que les régimes de tarification du carbone ne se resserrent sensiblement.

Par application : le PTMEG continue d'ancrer la demande

La production de PTMEG a conservé 78,89 % de la taille du marché du tétrahydrofurane en 2025 et est en bonne voie pour un TCAC de 4,38 %, reflétant l'expansion régulière de la fibre de spandex dans les segments de l'habillement, des textiles médicaux et des intérieurs de véhicules. Les événements de suroffre fin 2024 ont exposé un risque de prix à court terme, mais les tendances d'adoption à long terme de l'habillement soutiennent une croissance continue des volumes. Les utilisations comme solvant, notamment la synthèse pharmaceutique et les adhésifs pour PVC, constituent le niveau de demande secondaire. La certification à bilan de biomasse améliore l'adoption pharmaceutique, mais une éventuelle reclassification cancérigène aux États-Unis pourrait freiner la croissance.

Les niches - électrolytes pour batteries, encres durcissables aux UV, nettoyage de semi-conducteurs - offrent des marges plus élevées mais des tonnages modestes. Les producteurs capables de livrer une pureté en peroxyde inférieure à 10 ppm peuvent atteindre des multiples de prix de 1,3 à 1,4 par rapport aux grades standard. La poursuite des investissements dans la rétro-intégration du BDO haute pureté soutient cette trajectoire de spécialité.

Par industrie d'utilisation finale : le textile domine aujourd'hui, l'infrastructure stimule les revêtements demain

Le textile contrôlait 58,24 % de la demande d'utilisation finale de THF en 2025 en raison du spandex centré sur la Chine, mais cette concentration expose le marché du tétrahydrofurane lorsque les cycles de l'habillement se retournent, comme en témoigne la baisse des prix au quatrième trimestre 2024. Les peintures et revêtements arrivent en deuxième position, avec un TCAC prévu de 3,88 % jusqu'en 2031, l'expansion de 1,5 million de tonnes de PVC en Inde libérant une nouvelle demande de solvants pour les ciments de tuyaux et les adhésifs de profilés.

L'adoption pharmaceutique continue de progresser grâce aux mandats de solvants plus écologiques en Europe, bien qu'une éventuelle reclassification américaine du risque cancérigène du THF maintienne les équipes de conformité en alerte[1]Agence américaine de protection de l'environnement, « Examen toxicologique IRIS du THF », epa.gov. Les transformateurs de polymères ajoutent une tranche plus petite mais stratégique : le BDO à base de charbon de Hengli alimente désormais ses propres lignes de PBAT et de PBT, signalant que la consommation interne peut resserrer l'approvisionnement marchand en THF. Les fabricants de semi-conducteurs exigent également du THF de très haute pureté, une niche qui récompense les producteurs capables d'atteindre des spécifications de 99,99 %.

Par canal de distribution : les ventes directes se développent à mesure que les coûts de conformité augmentent

Les ventes directes ont capté 75,16 % du volume de 2025 et devraient progresser à un TCAC de 4,33 % à mesure que les grands acteurs intégrés traitent directement avec les utilisateurs finaux, contournant les distributeurs plus petits pressés par des limites d'exposition plus strictes et des primes d'assurance en hausse[2]Administration de la sécurité et de la santé au travail, « Limites d'exposition aux produits chimiques », osha.gov. La hausse de 0,10 USD/livre de BASF en Amérique du Nord en avril 2025 a été répercutée directement sur les clients, et son plan de fermeture d'un site PolyTHF en Corée du Sud tout en consolidant en Chine réduit encore davantage les nœuds de transaction.

Les indépendants gèrent encore 24,84 % des échanges, servant principalement des formulateurs de niche qui ne peuvent pas atteindre les minimums de commande de 20 tonnes. Pourtant, les mises à niveau de conformité - des limites d'exposition des travailleurs à 50 ppm à la surveillance obligatoire des peroxydes - ajoutent 50 à 150 USD par tonne en logistique et en assurance, des coûts que seuls les distributeurs à grande échelle peuvent absorber. Le droit NPF de 6 % de la Chine sur le THF taïwanais a secoué les négociants régionaux en 2024, soulignant comment les changements de politique peuvent faire ou défaire les canaux plus petits du jour au lendemain.

Analyse géographique

L'Asie-Pacifique contrôlait 85,24 % du volume mondial en 2025, alimentée par des pôles de spandex consolidés dans la Chine côtière, des complexes charbon-BDO dans les terres intérieures et une demande croissante de tuyaux en PVC en Inde. Les récents changements tarifaires ont augmenté les coûts des importations taïwanaises, orientant les acheteurs vers les fournisseurs chinois nationaux et renforçant l'autosuffisance régionale. Les essais dans une usine de BDO à base de charbon de 600 000 tonnes dans le nord-est de la Chine tirent parti de l'hydrogène et de l'énergie à faible coût, mais la majeure partie de la production alimente les chaînes internes de polyesters biodégradables, limitant la disponibilité marchande et soutenant les prix au comptant côtiers. Le marché du tétrahydrofurane dans cette région devrait croître à un TCAC de 4,36 % jusqu'en 2031, les acteurs intégrés élargissant leurs empreintes en aval.

L'Amérique du Nord affiche une demande mature mais spécialisée, façonnée par une surveillance stricte de la sécurité. Une unité de BDO de 100 000 tonnes au Texas cible les niches de THF de qualité pharmaceutique et électronique, tandis qu'une hausse de prix de 0,10 USD par livre en 2025 illustre la priorité des fournisseurs à la préservation des marges plutôt qu'à l'expansion des parts. Les enquêtes en cours sur les incidents liés aux solvants alourdissent les coûts de conformité, accélérant l'attrition des distributeurs et poussant les utilisateurs finaux vers l'approvisionnement direct auprès des grands producteurs.

L'Europe combine le cadre réglementaire le plus strict avec l'adoption la plus rapide des grades à bilan de biomasse. Le THF certifié à bilan de biomasse bénéficie de primes de 15 à 20 % à mesure que les compoundeurs cherchent à réduire leurs émissions de portée 3, mais les installations doivent naviguer dans de longs cycles d'autorisation dans le cadre des directives actualisées sur les émissions industrielles. Une expansion de 60 000 tonnes de BDO haute pureté en Allemagne soutient l'approvisionnement en THF de qualité pharmaceutique et batterie, s'alignant sur la spécialisation de la région dans les applications à haute valeur ajoutée.

L'Amérique du Sud et le Moyen-Orient-Afrique restent plus modestes en tonnage mais présentent des plans de capacité stratégiques. Une allocation de matières premières accordée en Arabie Saoudite pour un vapocraqueur à alimentation mixte pourrait mettre en ligne de nouvelles capacités de THF après 2028, tandis qu'un complexe pétrochimique de 6,4 milliards USD en Chine soutenu par des investissements du Moyen-Orient illustre une intégration vers l'extérieur plutôt que des constructions locales de THF.

Paysage concurrentiel

Le marché mondial du tétrahydrofurane est modérément consolidé. BASF cède ses actifs asiatiques plus petits tout en concentrant sa production asiatique dans un seul pôle chinois et en développant sa production haute pureté en Allemagne. Le faible rendement des capitaux propres de Mitsubishi Chemical de 2,6 % en 2024 met en évidence la pression sur le capital dans les lignes de produits de base, incitant à un pivot vers les thèmes de la numérisation et de la transformation verte. Les améliorations d'intensification des procédés de Dairen Chemical soulignent l'excellence opérationnelle comme couverture contre la volatilité des matières premières. Les challengers émergents favorisent l'intégration captive. Hengli Petrochemical dirige la majeure partie de sa nouvelle production charbon-BDO vers des chaînes internes de polyesters, limitant la disponibilité des matières premières au comptant et soutenant les primes régionales. Huafon associe une unité de THF de 20 000 tonnes à 500 000 tonnes de PTMEG, verrouillant la chaîne de valeur du solvant à la fibre. La différenciation technologique se développe : le premier vapocraqueur circulaire du Japon traite l'huile de pyrolyse, laissant entrevoir de futures options de THF en économie circulaire, bien que les problèmes d'encrassement des catalyseurs et de qualité des produits restent non résolus. Les coûts réglementaires constituent une barrière supplémentaire, les permis européens coûtant jusqu'à 2 millions EUR et prenant deux ans, réduisant l'attractivité pour les entrants en construction neuve sans envergure.

Leaders du secteur du tétrahydrofurane (THF)

BASF SE

DCC

LyondellBasell Industries Holdings B.V.

Mitsubishi Chemical Group Corporation

INVISTA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BASF a relevé ses prix catalogue nord-américains pour le THF, le BDO et le PolyTHF de 0,10 USD par livre afin de compenser l'inflation des matières premières et de protéger les marges.

- Mai 2024 : BASF a ajouté le BDO, le THF, le PolyTHF et le DMAPA à son portefeuille à bilan de biomasse après avoir obtenu la certification ISCC PLUS et REDcert2 en Allemagne et aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du tétrahydrofurane comme la production et la vente annuelles de THF vierge obtenu par les voies anhydride maléique/BDO et biosourcées émergentes, rapportées à la fois en volume (tonnes) et en chiffre d'affaires généré par ces tonnes aux prix marchands en vigueur.

Les flux de solvants récupérés et les ventes de dérivés en aval tels que le PTMEG sont exclus pour éviter les doubles comptages.

Aperçu de la segmentation

- Par voie de procédé

- Voie anhydride maléique-BDO

- Voie biosourcée (acide succinique/furfural)

- Par application

- Polyéthylène glycol tétraméthylène (PTMEG)

- Solvant

- Autres applications

- Par industrie d'utilisation finale

- Polymère

- Textile

- Pharmaceutique

- Peintures et revêtements

- Autres utilisations finales

- Par canal de distribution

- Ventes directes / OEM

- Distributeurs et négociants

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs d'usine, des distributeurs de solvants, des formulateurs de spandex et des évaluateurs de prix asiatiques indépendants nous aident à vérifier les taux d'utilisation, les écarts de contrat typiques par rapport au butanediol et la répartition réelle entre les volumes marchands et captifs. Cela nous donne la certitude que les signaux secondaires s'alignent sur la réalité opérationnelle en Asie-Pacifique, en Europe et dans les Amériques.

Recherche documentaire

Les analystes de Mordor examinent des sources en accès libre telles que les statistiques sur les solvants de l'Institut d'études géologiques des États-Unis, les codes douaniers Eurostat CN 29321100, les publications de consommation de l'Association japonaise des fibres chimiques et les bulletins de production du Bureau national des statistiques de Chine, qui décrivent ensemble l'offre régionale, le commerce et la demande textile en aval.

Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse du secteur chimique clarifient les ajouts de capacité et les arrêts programmés.

Pour la profondeur quantitative, nous utilisons D&B Hoovers pour les données financières des producteurs et Dow Jones Factiva pour les appels de résultats liés aux prix.

Ces références illustrent plutôt qu'elles n'épuisent le pool qui sous-tend notre travail documentaire.

Dimensionnement du marché et prévisions

Premièrement, nous construisons un bassin de demande descendant à partir des besoins en PTMEG, PVC et solvants au niveau des pays, puis nous résolvons à rebours les tonnes de THF impliquées par les facteurs de charge des substrats.

Ces totaux sont recoupés avec un cumul ascendant des capacités d'usines répertoriées, des taux de fonctionnement typiques de 82 à 88 % et des prix franco à bord échantillonnés, en ajustant là où les deux divergent.

Les variables clés comprennent la production de spandex, le coût des matières premières en butanediol, le prix moyen au comptant du THF, les ajouts de capacité et la pénétration biosourcée.

La régression multivariée combinée à l'analyse de scénarios projette chaque moteur, nous permettant de créer un couloir de prévision 2025-2030.

Les lacunes dans les données ascendantes sont comblées par des proxies d'expédition régionaux et des bandes d'utilisation confirmées lors d'entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par des analystes seniors et des boucles de recontact lorsque les chocs de prix ou les arrêts d'usines dépassent des seuils prédéfinis.

Les rapports sont actualisés annuellement ; les événements urgents déclenchent des mises à jour intermédiaires avant la diffusion aux clients.

Pourquoi notre référence du tétrahydrofurane est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des inclusions, des grilles de prix et des cadences d'actualisation distinctes.

Les principaux facteurs d'écart ici sont : certaines études intègrent la valeur du PTMEG dans les totaux du THF, d'autres appliquent des grilles de prix agressives supérieures à 2 400 USD par tonne, et plusieurs s'appuient sur des tableaux de capacité de bureau qui ignorent les temps d'arrêt asiatiques. Mordor simplifie la portée, associe un prix mixte 2025 de 1 750 USD/tonne provenant d'IMARC avec des volumes marchands vérifiés, et actualise tous les douze mois, produisant une référence solide.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,75 milliard USD (2025) | ||

| 4,82 milliards USD (2024) | Consultance mondiale A | Inclut le THF captif dans les usines de PTMEG et applique un prix plus élevé de 2 200 USD/tonne |

| 4,46 milliards USD (2024) | Consultance régionale B | Utilise un seul proxy de croissance Asie-Pacifique, contrôles primaires limités |

| 4,73 milliards USD (2025) | Portail sectoriel C | Prévisions jusqu'en 2035 avec des hypothèses d'utilisation inchangées |

Converti à partir du volume de 1 million de tonnes de Mordor pour 2025 en utilisant un prix marchand mixte de 1 750 USD/tonne. En résumé, en ancrant la portée aux tonnes marchandes, en validant chaque hypothèse avec des contacts terrain et en actualisant annuellement, Mordor Intelligence offre aux décideurs une référence THF transparente, reproductible et équilibrée sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché mondial du tétrahydrofurane en 2031 ?

Le marché devrait atteindre 1,25 million de tonnes d'ici 2031, reflétant un TCAC de 4,16 % à partir de 2026.

Quelle application détient la plus grande part de la consommation de THF ?

La production de PTMEG représente 78,89 % du volume de 2025 et reste le principal ancrage de la demande.

Pourquoi les grades de THF biosourcés gagnent-ils du terrain en Europe ?

La certification à bilan de biomasse permet aux utilisateurs en aval de revendiquer des réductions d'émissions de portée 3 sans modifier les procédés, justifiant des primes de prix de 15 à 20 %.

Comment des limites d'exposition plus strictes influencent-elles la chaîne d'approvisionnement ?

Des seuils OSHA et REACH plus rigoureux augmentent les coûts de conformité, évinçant les petits distributeurs et stimulant les ventes directes par les producteurs intégrés.

Quelle région domine la demande de THF et pourquoi ?

L'Asie-Pacifique représente 85,24 % du volume en raison de la croissance concentrée des fibres de spandex et des tuyaux en PVC en Chine, en Inde et en Asie du Sud-Est.

Quels facteurs de sécurité font monter les primes d'assurance pour la manipulation du THF ?

Le faible point d'éclair du THF et le risque de formation de peroxydes, mis en évidence par de récents incidents dans des usines et lors d'expéditions, ont incité les assureurs à imposer des augmentations de primes à deux chiffres.

Dernière mise à jour de la page le: