Taille et part du marché des kiosques de télésanté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

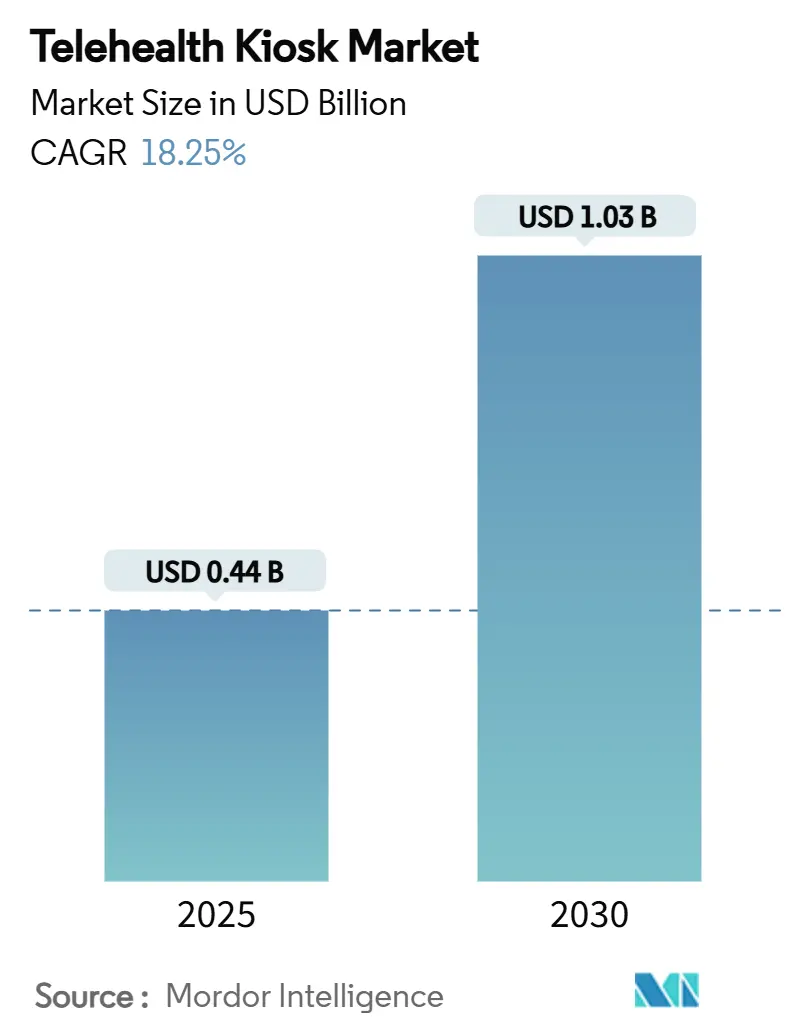

| Taille du Marché (2025) | 0.44 Milliards de dollars |

| Taille du Marché (2030) | 1.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kiosques de télésanté par Mordor Intelligence

La taille du marché mondial des kiosques de télésanté s'élevait à 0,444 milliard USD en 2025 et devrait atteindre 1,028 milliard USD d'ici 2030, ce qui correspond à un CAGR de 18,25 % sur la période. La trajectoire de croissance reflète la normalisation de la santé numérique post-pandémique, la certitude du remboursement par les payeurs et le virage des chaînes de pharmacies de détail vers des pôles de diagnostic en magasin. La demande est renforcée par les systèmes de santé qui considèrent les kiosques comme une double solution aux pénuries de cliniciens et aux lacunes géographiques en matière de soins, tandis que les fournisseurs de technologie s'empressent d'intégrer des tests de diagnostic avancés au point de soins dans des empreintes compactes. La différenciation concurrentielle s'oriente vers des plateformes à pile complète qui associent matériel, logiciel et services cliniques complets dans le cadre de contrats d'abonnement. Les déploiements stratégiques dans les aéroports, les campus d'entreprise et les sites communautaires ruraux ancrent les volumes à court terme, et l'alignement réglementaire dans les principales régions réduit davantage le risque d'investissement des prestataires sur le marché mondial des kiosques de télésanté.

Principaux enseignements du rapport

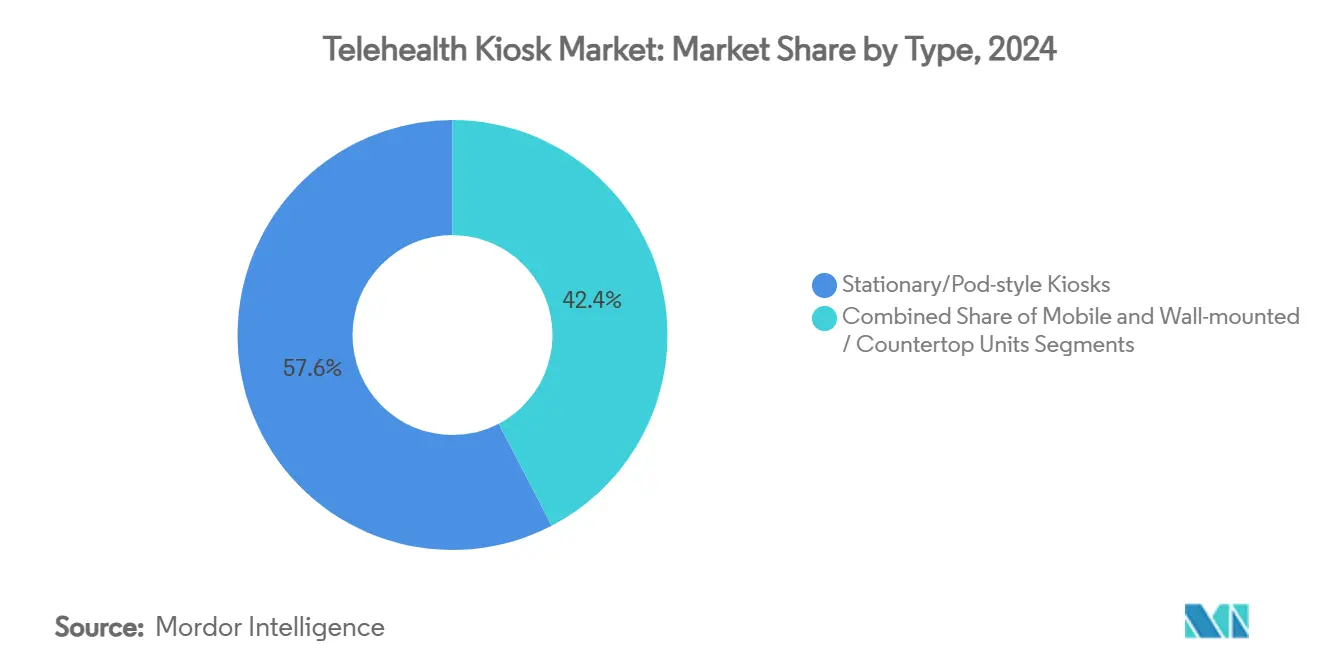

- Par type, les kiosques fixes de type pod ont dominé avec 57,64 % de la part du marché mondial des kiosques de télésanté en 2024. Les unités mobiles sur chariot devraient croître à un CAGR de 22,63 % jusqu'en 2030, le plus rapide parmi les facteurs de forme.

- Par composant, le matériel a capté 44,23 % de la taille du marché mondial des kiosques de télésanté en 2024. Les services se développeront à un CAGR de 21,33 % jusqu'en 2030, dépassant toutes les autres catégories de composants.

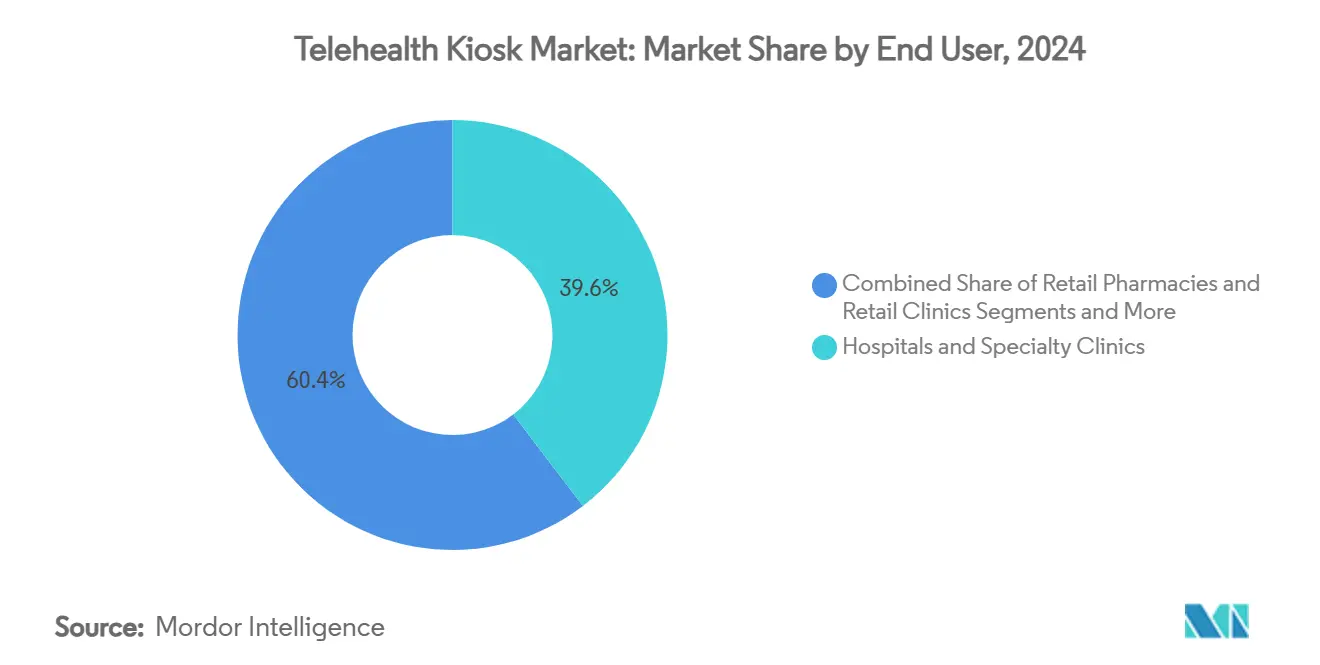

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont détenu 39,63 % de la part des revenus en 2024, tandis que les pharmacies de détail sont positionnées pour une croissance à un CAGR de 20,12 % jusqu'en 2030.

- Par application, les consultations en santé comportementale devraient augmenter à un CAGR de 21,36 %, le plus élevé parmi les cas d'usage, tandis que les soins primaires ont conservé une part de 36,24 % en 2024.

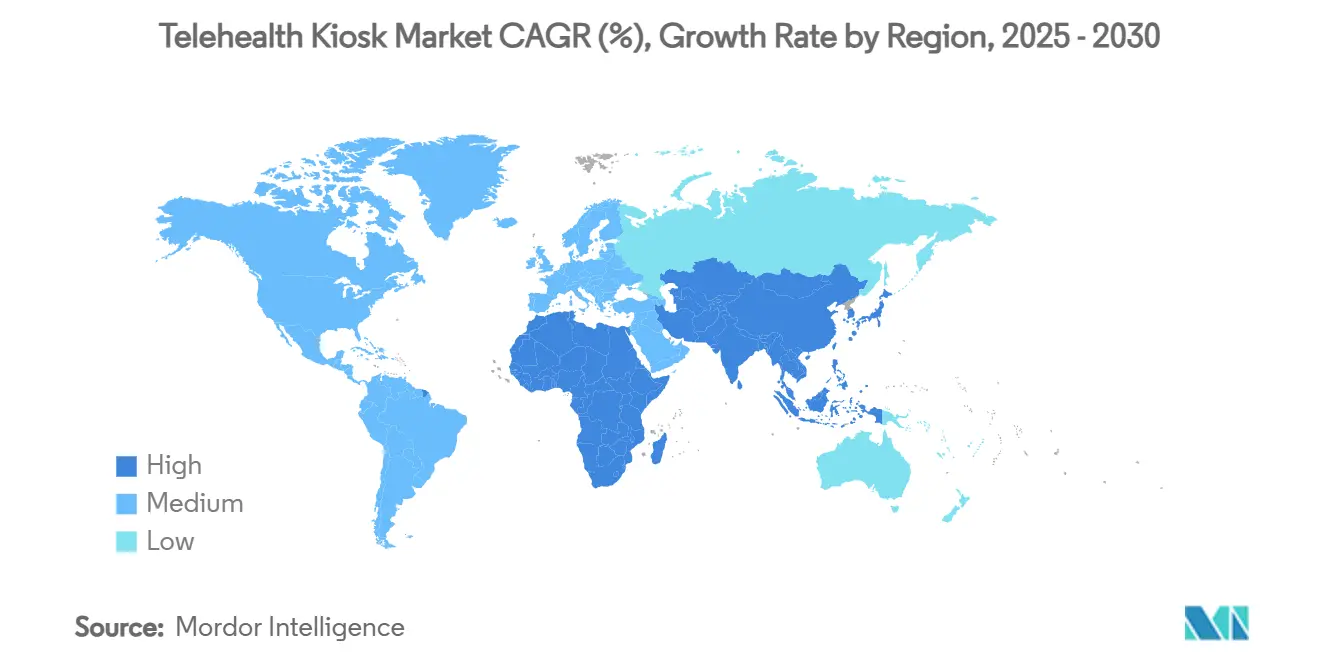

- Par géographie, l'Amérique du Nord représentait 39,45 % de la taille du marché mondial des kiosques de télésanté en 2024 ; l'Asie-Pacifique devrait afficher la progression régionale la plus rapide avec un CAGR de 20,18 % jusqu'en 2030.

Tendances et perspectives du marché mondial des kiosques de télésanté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de soins de santé à distance et de commodité | + 4.2% | Mondial, avec une concentration dans les zones rurales d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels de santé et besoin d'efficacité | + 3.8% | Mondial, particulièrement aigu dans les zones rurales de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Soutien réglementaire post-COVID au remboursement de la télésanté | + 3.1% | Amérique du Nord et UE, avec un soutien émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Chaînes de pharmacies de détail intégrant des pods de diagnostic pour monétiser le trafic en magasin | + 2.4% | Cœur en Amérique du Nord, expansion vers les centres urbains de l'UE | Moyen terme (2 à 4 ans) |

| Intégration de diagnostics avancés au point de soins dans les kiosques | + 2.6% | Mondial, porté par l'Amérique du Nord et le Japon | Moyen terme (2 à 4 ans) |

| Passage aux soins basés sur la valeur incitant les payeurs et les systèmes de santé à subventionner les kiosques de télésanté | + 2.3% | Amérique du Nord et UE, adoption précoce en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de soins de santé à distance et de commodité

Quatre-vingt-seize pour cent des centres de santé communautaires américains ont fourni une forme de télésanté en 2024, contre 24 % en 2018, illustrant un changement structurel dans les attentes des patients.[1]Celli Horstman et al., "Progrès et défis des centres de santé communautaires," commonwealthfund.orgDes projets pilotes ruraux tels que les stations en agences bancaires du Centre médical de l'Université de Rochester indiquent que 75 % des patients locaux vivent à plus de 16 kilomètres des sites de soins traditionnels. La CareStation aéroportuaire d'OnMed démontre la demande dans des lieux de transit à fort trafic. Les employeurs alimentent également l'utilisation, le réseau MeMD hérité de Fabric soutenant désormais 30 000 entreprises et 5 millions d'employés. Collectivement, ces modèles normalisent les points de soins basés sur des kiosques dans les points de contact de la vie quotidienne.

Pénurie de professionnels de santé et besoin d'efficacité

Le système Virtual Sitter de Teladoc Health permet à un seul membre du personnel d'observer 25 % de patients hospitalisés supplémentaires, illustrant comment les kiosques agissent comme des multiplicateurs de force clinique. Le kiosque référencé par la FDA d'Eyebot réalise un examen ophtalmologique complet en 90 secondes sans opticien sur place. Le Japon déploie des unités Teladoc HEALTH dans six municipalités pour compenser les pénuries de médecins dans les îles éloignées. Les maisons de retraite allemandes ont réduit les transferts d'urgence grâce à des consultations à distance en temps réel financées par l'assureur légal Techniker Krankenkasse. Chaque initiative illustre comment le marché mondial des kiosques de télésanté comble les lacunes en matière de main-d'œuvre.

Soutien réglementaire post-COVID au remboursement de la télésanté

Les dérogations de télésanté de Medicare sont prolongées jusqu'en septembre 2025, autorisant les sites d'origine à domicile et remboursant les consultations audio uniquement.[2]Département américain de la Santé et des Services sociaux, "Politiques de paiement Medicare," telehealth.hhs.gov Les directives de transition des dispositifs de la FDA offrent aux fabricants de kiosques une voie de conformité prévisible après la fin de l'urgence de santé publique.[3]Centre pour les dispositifs et la santé radiologique, "La FDA publie des directives finales pour aider les plans de transition des dispositifs médicaux liés à la COVID-19," fda.gov La HRSA a financé 29 centres de santé pour construire des infrastructures de soins virtuels qui incluent souvent des kiosques. Des réformes parallèles dans l'UE consolident le remboursement transfrontalier, amplifiant la demande adressable.

Chaînes de pharmacies de détail intégrant des pods de diagnostic pour monétiser le trafic en magasin

CVS Health développe les services de soins primaires MinuteClinic pour les membres Aetna dans trois clusters métropolitains. Vingt-six cliniques Oak Street Health seront installées dans des magasins CVS d'ici fin 2025. Bien que Walmart ait fermé 51 cliniques en raison de pressions sur les coûts, le passage de Walgreens à un modèle axé sur le numérique dans 30 États signale un intérêt continu du commerce de détail pour les modalités virtuelles. Le succès repose sur la conversion du trafic en magasin en consultations cliniques, une mesure que les kiosques aident les pharmacies à optimiser.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.1% | Mondial, particulièrement strict dans l'UE en vertu du RGPD | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement et de maintenance du matériel | -1.8% | Mondial, plus aigu dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Absence de flux de travail cliniques standardisés pour l'étalonnage des dispositifs périphériques | -1.4% | Mondial, avec une complexité réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Taux d'utilisation quotidienne persistamment faibles dans de nombreux kiosques installés | -2.3% | Mondial, particulièrement difficile dans les zones rurales et à faible trafic | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Le nouveau projet de directive de la FDA sur les logiciels de dispositifs activés par l'IA met l'accent sur l'atténuation des biais et la sécurité du cycle de vie, augmentant les coûts de conformité. Les kiosques situés dans des espaces publics présentent une vulnérabilité accrue par rapport aux chariots de télésanté de niveau hospitalier. Olea Kiosks intègre l'authentification faciale HID pour renforcer l'identité des patients, mais suscite un examen accru de la vie privée en vertu du RGPD et des lois étatiques. Le déficit de confiance peut freiner l'utilisation même lorsque des garanties techniques existent, limitant la croissance à court terme sur le marché mondial des kiosques de télésanté.

Taux d'utilisation quotidienne persistamment faibles

La fermeture du programme de kiosques de Forward illustre le défi du seuil de rentabilité lorsque le nombre moyen de consultations quotidiennes est inférieur aux hypothèses des fournisseurs. Le projet pilote en agences bancaires de l'Université de Rochester cible des sites communautaires denses pour augmenter le débit, mais dépend toujours des campagnes d'adoption par les consommateurs. OnMed note que sa suite de diagnostic résout 85 % des besoins courants en soins primaires, augmentant l'utilisation par rapport aux cabines vidéo uniquement. Une éducation soutenue des patients reste essentielle pour des taux d'utilisation plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les unités mobiles favorisent la flexibilité de déploiement

Les kiosques mobiles sur chariot représentaient le facteur de forme à la progression la plus rapide avec un CAGR de 22,63 % jusqu'en 2030. La taille du marché mondial des kiosques de télésanté pour les unités mobiles devrait se développer en parallèle avec les contrats de réponse aux catastrophes et les réseaux hospitaliers multi-sites. La plateforme alignée sur la FEMA d'OnMed soutient la capacité de montée en charge lors des crises de santé publique. Le Japon intègre des systèmes mobiles Teladoc Health dans les cliniques insulaires pour garantir une contribution spécialisée en temps réel.

Les pods fixes ont encore dominé la valeur 2024 avec 57,64 % de la part du marché mondial des kiosques de télésanté en raison de leurs larges suites de diagnostic adaptées aux aéroports, aux centres communautaires et aux hôpitaux tertiaires. La clinique autonome H3 Health Cube souligne l'innovation soutenue dans cette sous-catégorie. Pourtant, les administrateurs évaluent de plus en plus la portabilité par rapport à l'intensité capitalistique, orientant les budgets supplémentaires vers des chariots plus légers et des unités murales.

Par composant : la croissance des services dépasse celle du matériel

Le matériel détenait une part de 44,23 % en 2024, reflétant les dépenses inévitables en boîtiers, périphériques médicaux et réseaux. L'alignement de la FDA sur les normes ISO 13485 pourrait augmenter les coûts de conformité, incitant les prestataires à se tourner vers des modèles gérés par les fournisseurs.

Les revenus des services augmentent de 21,33 % par an, les prestataires privilégiant les offres groupées par abonnement. L'acquisition de Catapult Health par Teladoc pour 65 millions USD sécurise les services de clinique en aval liés au déploiement de kiosques. Les mises à niveau logicielles intègrent désormais le triage par IA et la connectivité aux dossiers médicaux électroniques, segmentant la valeur au-delà de la vente initiale de matériel pour le secteur mondial des kiosques de télésanté.

Par utilisateur final : les pharmacies de détail émergent malgré les défis

Les pharmacies de détail prévoient un CAGR de 20,12 %, portées par l'expansion de CVS MinuteClinic et la synergie d'un fort achalandage. Le succès dépend de la conversion des clients en ordonnances en consultations de soins primaires, un domaine où l'immédiateté des kiosques est utile. Les établissements de soins de longue durée adoptent des kiosques pour combler les lacunes en spécialistes gériatriques, à l'image des projets pilotes allemands qui ont réduit les transferts d'urgence.

Les hôpitaux et les cliniques spécialisées ont conservé une part de 39,63 % en 2024, tirant parti de leurs infrastructures informatiques matures pour intégrer les kiosques dans les parcours périopératoires et ambulatoires. Les centres de santé communautaires financés par le gouvernement, désormais à 96 % de pénétration de la télésanté, s'appuient sur les kiosques pour se conformer aux mandats d'accès de la HRSA.

Par application : la santé comportementale mène la croissance

L'utilisation de la santé comportementale progressera à un CAGR de 21,36 %, reflétant la couverture par les payeurs des séances audio uniquement et les dépistages de santé mentale assistés par IA. Une étude récente a rapporté un sentiment positif des utilisateurs envers la thérapie par réalité virtuelle dispensée via des kiosques de télésanté.

Les soins primaires ont maintenu une part de 36,24 % en 2024, les kiosques restant des portails de premier contact. Le programme cardiométabolique de nouvelle génération de Teladoc associe des glucomètres connectés à des suivis par kiosque pour traiter les groupes de maladies chroniques.

Analyse géographique

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 20,18 %. Les véhicules d'urgence pédiatrique japonais équipés de systèmes Teladoc établissent de nouvelles normes de soins mobiles. Le déploiement de kiosques dans les hôpitaux publics thaïlandais et la stratégie des cliniques capsules en Chine élargissent encore la portée dans les districts péri-urbains.

L'Amérique du Nord a encore généré 39,45 % des revenus de 2024. La flexibilité de Medicare et les subventions des centres de santé qualifiés fédéralement constituent les principaux vents favorables, tandis que des déploiements créatifs — tels que les unités en agences bancaires — étendent l'accès rural. Le Mexique et le Canada suivent les orientations réglementaires américaines, élargissant le marché contigu.

L'Europe affiche une adoption hétérogène : la loi allemande sur la télésanté en maisons de retraite accélère la pénétration, tandis que l'Europe de l'Est est à la traîne en raison de lacunes de financement. Les kiosques d'UniDoc en zones de conflit soulignent le potentiel au Moyen-Orient et en Afrique, où les cliniques éloignées remplacent souvent une infrastructure effondrée.

Paysage concurrentiel

La fragmentation du secteur persiste, mais la consolidation est en cours. Le regroupement de Catapult Health par Teladoc et le partenariat avec le connecteur d'avantages sociaux d'Amazon reflètent une poussée vers des écosystèmes verticalement intégrés. OnMed prévoit de passer de 17 à 200 stations d'ici fin 2025 via des alliances avec les payeurs, illustrant une expansion à faible intensité capitalistique.

La différenciation technologique s'accentue : l'examen ophtalmologique autonome en 90 secondes d'Eyebot élargit les cas d'usage adressables. Les directives de la FDA sur le cycle de vie des logiciels de dispositifs IA relèvent les barrières à l'entrée, favorisant les entreprises bien capitalisées. Les perturbateurs émergents poursuivent des niches dans la médecine de catastrophe et le bien-être en entreprise, évitant les confrontations directes avec les acteurs établis dans les fonctions générales de télésanté.

Leaders du secteur des kiosques de télésanté

American Well (Amwell)

Olea Kiosks

OnMed

Medcube (HealthCube)

AMD Global Telemedicine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Wemex a équipé le premier véhicule d'urgence pédiatrique du Japon avec Teladoc HEALTH, permettant des consultations en direct avec des spécialistes en route vers l'hôpital.

- Juillet 2025 : OnMed a ouvert la première CareStation aéroportuaire américaine à l'aéroport international Bradley, offrant des diagnostics sans rendez-vous et des ordonnances électroniques.

- Avril 2025 : V-Cube a annoncé la Telecube Clinic, une cabine de consultation en ligne insonorisée conçue pour les installations en entreprise et en communauté, visant 500 unités à l'échelle nationale d'ici 2026.

Portée du rapport mondial sur le marché des kiosques de télésanté

| Kiosques fixes/de type pod |

| Kiosques mobiles/sur chariot |

| Unités murales/de comptoir |

| Matériel |

| Logiciel |

| Services |

| Hôpitaux et cliniques spécialisées |

| Pharmacies de détail et cliniques de détail |

| Employeurs et campus d'entreprise |

| Établissements de soins de longue durée et de vie assistée |

| Centres de santé gouvernementaux et communautaires |

| Soins primaires et consultation générale |

| Gestion des maladies chroniques |

| Santé comportementale et mentale |

| Soins urgents et triage |

| Dépistage préventif et bien-être |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Kiosques fixes/de type pod | |

| Kiosques mobiles/sur chariot | ||

| Unités murales/de comptoir | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Pharmacies de détail et cliniques de détail | ||

| Employeurs et campus d'entreprise | ||

| Établissements de soins de longue durée et de vie assistée | ||

| Centres de santé gouvernementaux et communautaires | ||

| Par application | Soins primaires et consultation générale | |

| Gestion des maladies chroniques | ||

| Santé comportementale et mentale | ||

| Soins urgents et triage | ||

| Dépistage préventif et bien-être | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché mondial des kiosques de télésanté devrait-il croître jusqu'en 2030 ?

Le marché devrait passer de 0,444 milliard USD en 2025 à 1,028 milliard USD en 2030, reflétant un CAGR de 18,25 %.

Quel facteur de forme de kiosque se développera le plus rapidement sur la période de prévision ?

Les unités mobiles sur chariot devraient afficher la croissance la plus rapide, progressant à un CAGR de 22,63 % alors que les systèmes de santé recherchent des solutions flexibles et déployables partout.

Pourquoi les pharmacies de détail investissent-elles dans les kiosques de télésanté ?

Des chaînes telles que CVS utilisent les kiosques pour convertir le trafic en magasin en consultations cliniques remboursables, soutenir l'expansion des soins primaires et intégrer la gestion des médicaments sur place.

Quel est le principal frein aux déploiements de kiosques à grande échelle ?

Les taux d'utilisation quotidienne persistamment faibles — et la difficulté qui en résulte à atteindre les seuils de rentabilité — restent le principal obstacle opérationnel, en particulier dans les sites à faible trafic.

Quelle région devrait afficher la croissance la plus forte ?

L'Asie-Pacifique mène l'expansion régionale avec un CAGR prévu de 20,18 %, portée par les programmes nationaux de numérisation et les initiatives de cliniques mobiles au Japon, en Thaïlande et en Chine.

Comment les préoccupations en matière de cybersécurité sont-elles traitées ?

Les fournisseurs intègrent désormais l'authentification multifacteur, le chiffrement et les contrôles du cycle de vie des IA alignés sur la FDA pour se conformer aux lois strictes sur la vie privée et renforcer la confiance des patients.

Dernière mise à jour de la page le: