Taille et part du marché européen des services de télésanté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

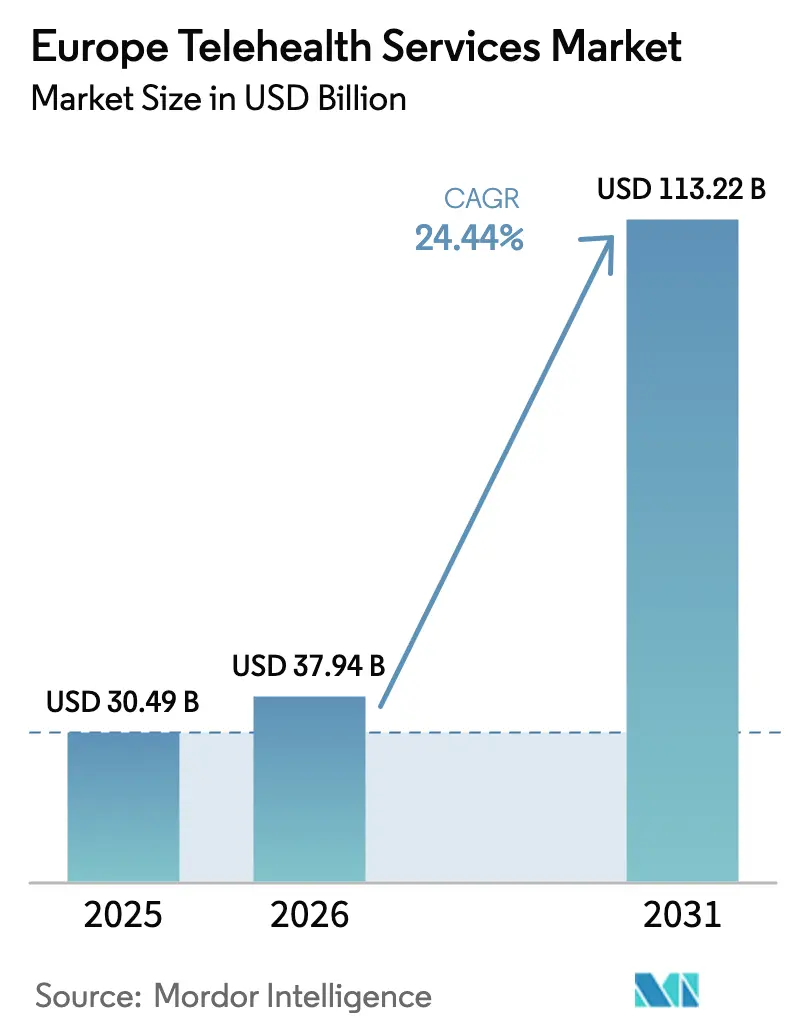

| Taille du marché de l'année de base (2025) | 30.49 Milliards de dollars |

| Taille du Marché (2026) | 37.94 Milliards de dollars |

| Taille du Marché (2031) | 113.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.44% CAGR |

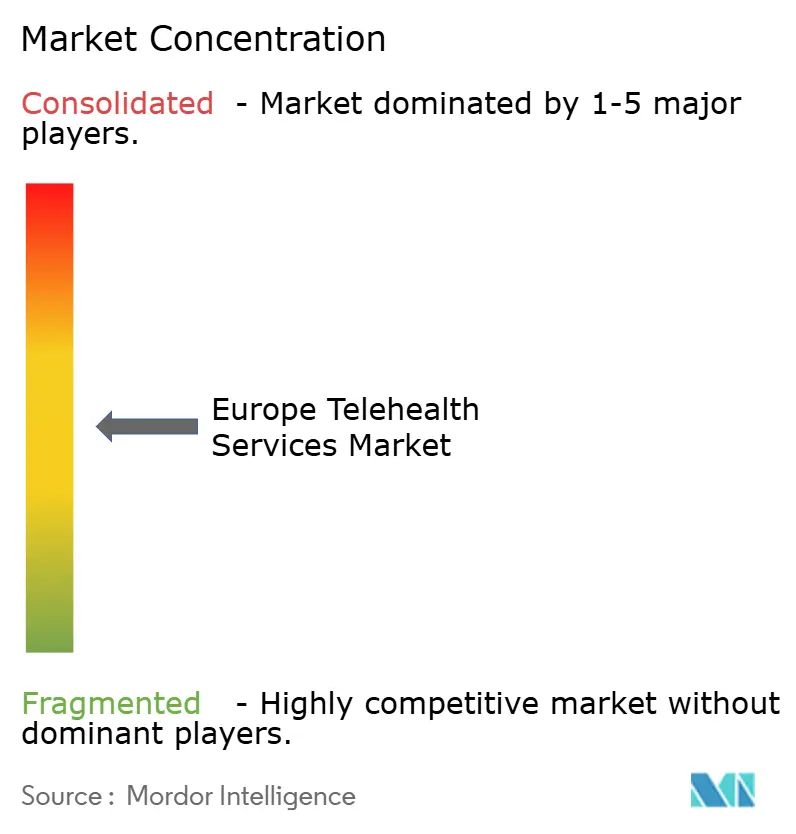

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services de télésanté par Mordor Intelligence

La taille du marché européen des services de télésanté devrait croître de 30,49 milliards USD en 2025 à 37,94 milliards USD en 2026 et devrait atteindre 113,22 milliards USD d'ici 2031, à un TCAC de 24,44 % sur la période 2026-2031. Cette croissance reflète le passage du continent des consultations épisodiques en établissement vers une surveillance à distance riche en données, qui maintient les patients connectés aux cliniciens entre les visites. L'Allemagne domine le chiffre d'affaires actuel, car les assureurs statutaires ont intégré la téléconsultation dans les prestations standard, tandis que les programmes d'hospitalisation à domicile en Italie préfigurent la prochaine vague de demande. L'infrastructure cloud, la saturation des smartphones et les mandats d'interopérabilité imminents abaissent les barrières techniques, et la pression démographique d'une population vieillissante renforce davantage le rôle de la télésanté dans la gestion des maladies chroniques. La dynamique concurrentielle favorise désormais les plateformes qui s'intègrent dans les flux de travail cliniques existants et peuvent financer la conformité avec la loi européenne sur l'IA, qui entre pleinement en vigueur en 2027.

Principaux enseignements du rapport

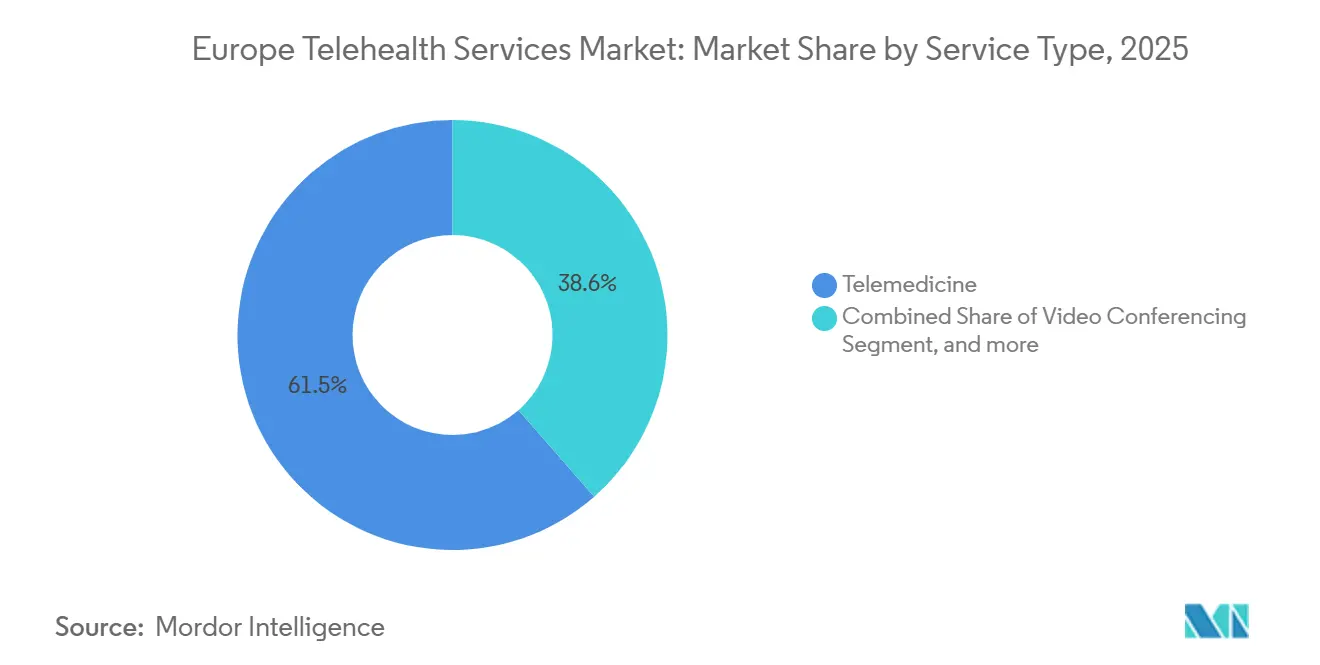

- Par type de service, la télémédecine a dominé avec une part de chiffre d'affaires de 61,45 % du marché européen des services de télésanté en 2025, tandis que la surveillance à distance des patients devrait se développer à un TCAC de 26,75 % jusqu'en 2031.

- Par application, la téléconsultation représentait 21,43 % de la taille du marché européen des services de télésanté en 2025 ; la télé-psychiatrie progresse à un TCAC de 27,45 % jusqu'en 2031.

- Par utilisateur final, les prestataires détenaient une part de 55,34 % du marché européen des services de télésanté en 2025, tandis que le segment des patients croît à un TCAC de 27,32 %.

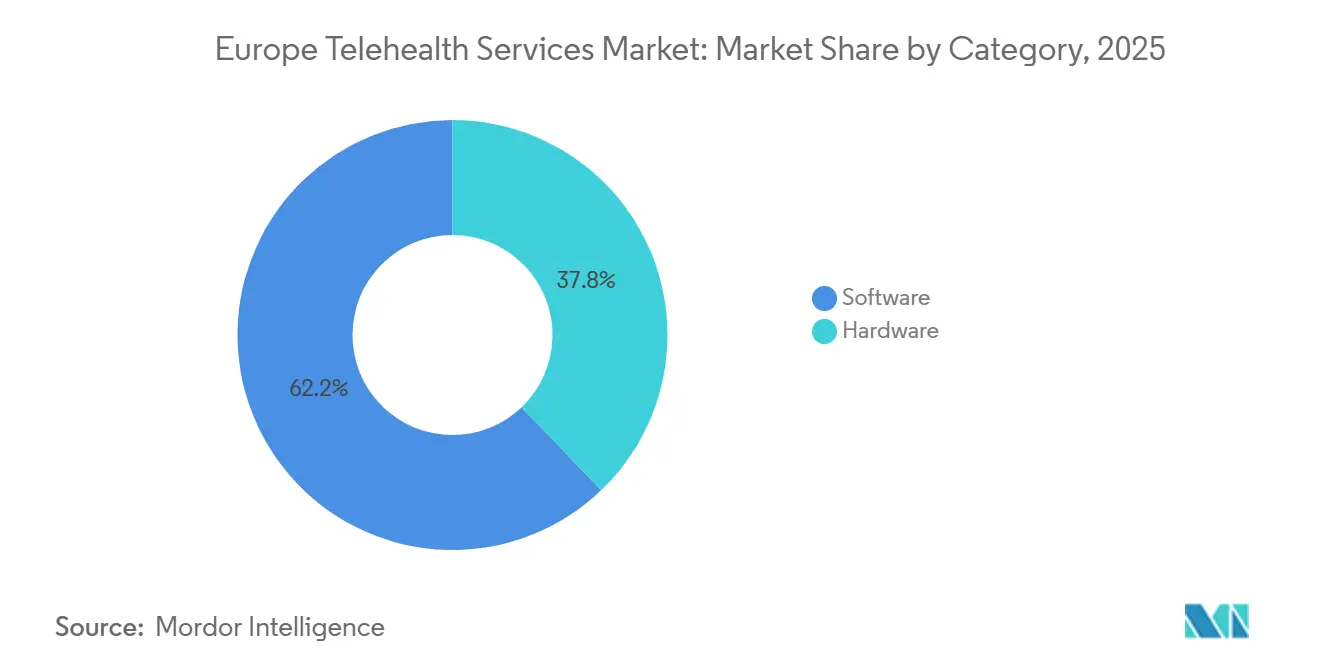

- Par catégorie, le logiciel a capté 62,16 % de la part du marché européen des services de télésanté en 2025 et continue d'afficher le TCAC le plus élevé à 26,54 %.

- Par mode de livraison, les plateformes basées sur le cloud représentaient 51,45 % du chiffre d'affaires en 2025 et devraient progresser à un TCAC de 26,87 %.

- Par géographie, l'Allemagne a contribué à hauteur de 28,54 % du chiffre d'affaires régional en 2025 ; l'Italie affiche le taux de croissance le plus rapide à 25,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des services de télésanté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +6.2% | Paneuropéen, aigu en Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Réformes du remboursement post-COVID | +5.8% | France, Allemagne, Royaume-Uni ; inégal en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Forte pénétration des smartphones et du haut débit | +3.1% | Europe du Nord et de l'Ouest ; en retard dans les zones rurales d'Europe du Sud | Court terme (≤ 2 ans) |

| Arrêt du réseau téléphonique commuté et migration vers IP | +2.4% | Centré sur le Royaume-Uni, avec des répercussions en Irlande et aux Pays-Bas | Moyen terme (2-4 ans) |

| Espace européen des données de santé | +3.9% | Paneuropéen, gains précoces au Benelux et dans les pays nordiques | Long terme (≥ 4 ans) |

| Aide à la décision clinique pilotée par l'IA | +4.1% | Allemagne, France, Royaume-Uni ; phase pilote en Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques stimulant la demande de soins à distance

Les citoyens âgés de 65 ans et plus représentaient 21 % de la population européenne en 2023, et les projections indiquent que cette cohorte atteindra 30 % d'ici 2050, avec des concentrations en Allemagne, en Italie et en Espagne. Les maladies chroniques représentent déjà 70 % à 80 % des budgets de santé, et la télésanté réduit la nécessité de déplacements fréquents en transférant la surveillance de routine au domicile des patients. Un outil de l'Organisation mondiale de la santé publié en 2024 a recensé 15 pays européens ayant intégré la télémédecine dans leurs stratégies nationales, soulignant l'alignement des politiques avec les réalités démographiques. Les modèles d'hospitalisation à domicile, qui réduisent les coûts d'hospitalisation jusqu'à 30 %, reposent sur des flux continus de signes vitaux que le marché européen des services de télésanté fournit désormais aisément. Ces facteurs se combinent pour alimenter le statut de la surveillance à distance en tant que type de service à la croissance la plus rapide.

Les réformes réglementaires de remboursement post-COVID permettant les téléconsultations

Les mesures temporaires liées à la pandémie sont devenues permanentes : la France rembourse désormais les consultations vidéo pour les patients établis, l'Allemagne a supprimé l'autorisation préalable pour les consultations à distance en 2024, et le Royaume-Uni a développé les services hospitaliers virtuels au sein du Service national de santé [1]NHS England, "Services hospitaliers virtuels : Dispenser des soins hospitaliers à domicile," england.nhs.uk. L'Europe du Sud reste fragmentée, mais l'inclusion formelle des codes de téléconsultation dans les barèmes de tarification ancre la visibilité des revenus, invitant les investissements dans les plateformes. Des niveaux de tarification divergents tempèrent encore l'adoption chez les spécialistes qui dépendent de revenus basés sur les actes. Néanmoins, la facturation standardisée dans les marchés clés établit une base pour la maturation du marché européen des services de télésanté dans son ensemble.

Forte pénétration des smartphones et du haut débit soutenant les consultations vidéo

La pénétration des smartphones a dépassé 80 % en Allemagne, en France et au Royaume-Uni en 2024, et la 5G couvrira la plupart des zones urbaines, permettant une qualité vidéo de niveau clinique. La loi sur les infrastructures gigabit de 2025 oblige désormais les États membres à étendre la couverture gigabit à chaque foyer d'ici 2030, en priorisant les zones rurales où la pénurie de spécialistes est aiguë[2]Commission européenne, "Loi sur les infrastructures gigabit," digital-strategy.ec.europa.eu. La familiarité avec les applications vidéo grand public réduit les frictions à l'intégration, accélérant l'adoption. Cependant, les lacunes en matière de bande passante dans les zones rurales d'Espagne, d'Italie et d'Europe de l'Est favorisent encore les flux de travail asynchrones jusqu'à ce que les mises à niveau des infrastructures soient achevées.

L'arrêt du réseau téléphonique commuté catalysant la migration vers des plateformes de surveillance à distance basées sur IP

L'Ofcom a retardé l'arrêt du réseau cuivré britannique à janvier 2027 après avoir constaté que 1,7 million de résidents vulnérables dépendent encore d'alarmes analogiques[3]Ofcom, "Protection des consommateurs vulnérables lors de l'arrêt du réseau téléphonique commuté," ofcom.org.uk. Les fournisseurs doivent désormais équiper les appareils de modules cellulaires, déclenchant une vague de remplacement qui profite aux fournisseurs de surveillance natifs IP capables de diffuser des données vitales en temps réel plutôt que de simples alarmes. Des transitions similaires se profilent en Irlande et aux Pays-Bas, élargissant le parc d'équipements adressable pour le secteur européen des services de télésanté.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres de remboursement nationaux fragmentés | -4.3% | Paneuropéen, aigu en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Coûts de conformité à la protection des données et au RGPD | -2.1% | Paneuropéen, application concentrée en Allemagne et en France | Court terme (≤ 2 ans) |

| Complexité imminente de la certification liée à la loi européenne sur l'IA | -3.2% | Allemagne, France, Benelux ; phase pilote ailleurs | Moyen terme (2-4 ans) |

| Pénuries de personnel de télésanté | -2.8% | Royaume-Uni, Allemagne, France ; répercussions en Europe du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadres de remboursement nationaux fragmentés limitant la mise à l'échelle transfrontalière

Même avec des rails de données partagés, les règles de paiement restent locales. La France sous-rémunère les consultations vidéo par rapport aux soins en personne, l'Allemagne lie le remboursement aux codes de diagnostic, et les 17 régions d'Espagne appliquent des critères distincts. La surveillance à distance, qui nécessite une facturation continue, en souffre le plus. L'absence de reconnaissance mutuelle oblige les plateformes à adapter leurs produits marché par marché, entravant les économies d'échelle et ralentissant le marché européen des services de télésanté dans son ensemble.

Les coûts de conformité à la protection des données et au RGPD pesant sur les petits prestataires

Les plateformes doivent obtenir le consentement explicite des patients, tenir des registres de traitement des données et nommer des délégués à la protection des données. Les amendes peuvent atteindre 4 % du chiffre d'affaires mondial, décourageant les petits entrants qui ne peuvent pas amortir les frais généraux de conformité. L'Allemagne et la France appliquent les sanctions les plus élevées, incitant certaines start-ups à limiter leurs lancements à des juridictions moins strictes, réduisant ainsi la diversité concurrentielle au sein du marché européen des services de télésanté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la surveillance à distance dépasse les consultations épisodiques

La surveillance à distance des patients devrait se développer à un TCAC de 26,75 %, éclipsant toutes les autres modalités, tandis que la télémédecine a encore généré 61,45 % du chiffre d'affaires 2025 du marché européen des services de télésanté. La combinaison de la capture continue des signes vitaux et des alertes algorithmiques permet aux cliniciens d'intervenir tôt, réduisant les coûts d'hospitalisation jusqu'à 30 %. Les programmes d'hospitalisation à domicile ancrent la volonté des payeurs de rembourser la surveillance à long terme, cristallisant ainsi un flux de revenus durable.

Les consultations vidéo et téléphoniques de la télémédecine restent indispensables pour l'évaluation initiale et le suivi. La familiarité des consommateurs avec les applications vidéo grand public facilite l'adoption, mais les plafonds de remboursement tempèrent la croissance dans les soins spécialisés. Les services asynchrones, tels que la télé-dermatologie, prospèrent là où le haut débit est faible, tandis que la messagerie asynchrone attire les utilisateurs plus jeunes qui valorisent la commodité. L'arrêt du réseau téléphonique commuté oblige les fournisseurs d'alarmes traditionnels à réingénier leurs appareils, débloquant une nouvelle base installée pour les plateformes qui intègrent à la fois des fonctionnalités de surveillance et de consultation.

Par application : la santé mentale stimule l'expansion la plus rapide

La télé-psychiatrie progresse à un TCAC de 27,45 %, portée par un arriéré persistant de santé mentale post-pandémique et un personnel psychiatrique limité. Les séances par messagerie contournent les règles à haut risque de la loi sur l'IA, facilitant les obstacles à la conformité et répondant aux patients qui préfèrent les interactions textuelles à la vidéo. La téléconsultation, en revanche, a conservé 21,43 % de la taille du marché européen des services de télésanté en 2025, car elle couvre un large éventail de cas d'usage en soins primaires.

La cardiologie suit, car les protocoles d'électrocardiogramme à distance et de réadaptation obtiennent l'acceptation des assureurs, étayés par des recommandations professionnelles qui codifient les seuils de surveillance. La pathologie et la radiologie utilisent des téléchargements asynchrones, mais les préoccupations relatives à la responsabilité médicale et au remboursement inégal ralentissent la croissance. L'outil de soutien 2024 de l'Organisation mondiale de la santé approuve la santé mentale et la gestion des maladies chroniques comme les principaux domaines de valeur de la télésanté, renforçant l'orientation des investissements.

Par utilisateur final : les patients gagnent du terrain sur les prestataires

Les prestataires ont généré 55,34 % du chiffre d'affaires 2025 ; cependant, le segment des patients devrait augmenter de 27,32 % annuellement à mesure que les modèles directs aux consommateurs se multiplient. Les applications mobiles qui proposent des soins à la demande contournent les références des médecins généralistes, satisfaisant les utilisateurs qui privilégient la rapidité et la confidentialité. Les payeurs croissent plus lentement, tirant parti de la télésanté pour réduire les remboursements plutôt que pour générer des revenus.

L'intégration dans les systèmes de dossiers de santé électroniques consolide la fidélité des prestataires, tandis que les patients jugent principalement les marques en fonction de leur interface et de leur prix. L'Espace européen des données de santé donne aux patients un contrôle formel sur leurs dossiers, facilitant le changement de plateforme une fois le déploiement technique achevé. Néanmoins, l'accès aux spécialistes nécessite encore souvent une orientation du médecin généraliste, plafonnant le potentiel du modèle direct aux consommateurs jusqu'à ce que les politiques se libéralisent.

Par catégorie : le logiciel domine le matériel

Le logiciel a sécurisé 62,16 % du chiffre d'affaires et a affiché le TCAC le plus élevé à 26,54 %, confirmant un glissement vers la facturation par abonnement et les mises à jour rapides dans le cloud. Le matériel, y compris les appareils portables et les périphériques de diagnostic, reste essentiel mais est de plus en plus banalisé. La migration vers IP au Royaume-Uni déclenche une vague ponctuelle de remplacement de matériel, mais la valeur à long terme s'accumule sur les plateformes qui interprètent les données plutôt que de simplement les collecter.

Les modules d'analyse prédisent les exacerbations, permettant aux gestionnaires de cas de trier les ressources. À l'inverse, le règlement sur les dispositifs médicaux alourdit les charges documentaires des fabricants de matériel, consolidant l'offre parmi les fabricants de plus grande taille. Les normes Bluetooth ouvertes érodent davantage la fidélisation à la marque, favorisant les appareils agnostiques en termes d'écosystème.

Par mode de livraison : l'infrastructure cloud permet la scalabilité

Le déploiement dans le cloud a capté 51,45 % du chiffre d'affaires 2025 et progresse à un TCAC de 26,87 %, les prestataires échangeant les dépenses d'investissement contre des abonnements. La conception axée sur le mobile séduit les cliniciens et les patients plus jeunes, tandis que les offres exclusivement web perdent de leur attrait en raison de leurs capacités hors ligne limitées. Les systèmes sur site persistent dans les hôpitaux de recherche qui exigent un accès direct aux données, mais représentent une niche en déclin.

Les fournisseurs de cloud répondent désormais aux exigences ISO 27001 et RGPD via des centres de données basés dans l'Union européenne, apaisant les préoccupations de souveraineté. L'Espace européen des données de santé repose sur l'interopérabilité des interfaces de programmation d'applications que les fournisseurs cloud peuvent assurer via des mises à jour de routine, tandis que les installations sur site nécessitent des correctifs manuels, ralentissant la conformité. L'agence allemande de cybersécurité a publié en 2025 des orientations confirmant la faisabilité des services cloud, faisant encore pencher la balance.

Analyse géographique

L'Allemagne a généré 28,54 % du chiffre d'affaires régional en 2025, les assureurs statutaires ayant adopté la facturation directe pour la téléconsultation et convenu de paiements forfaitaires pour l'hospitalisation à domicile. Le Royaume-Uni a développé les services hospitaliers virtuels après que les projets pilotes de 2024 ont réduit les coûts d'hospitalisation jusqu'à 30 %. La France rembourse les consultations vidéo à des tarifs inférieurs à ceux des consultations en personne, rendant la télésanté attrayante principalement pour les médecins généralistes plutôt que pour les spécialistes axés sur les actes.

L'Italie est la géographie à la croissance la plus rapide, avec un TCAC de 25,65 %, grâce aux déploiements régionaux d'hospitalisation à domicile qui atténuent les pénuries de médecins en zones rurales. Les 17 communautés autonomes d'Espagne créent une hétérogénéité de remboursement, fragmentant la base d'utilisateurs potentiels. Les États nordiques et du Benelux tirent parti d'identités numériques matures et d'accords transfrontaliers antérieurs pour tester des consultations paneuropéennes, tandis que la Pologne et la Roumanie accusent un retard en raison d'une infrastructure haut débit plus faible.

La loi sur les infrastructures gigabit impose une connectivité gigabit pour chaque foyer d'ici 2030, visant à effacer les disparités de bande passante rurales qui limitent actuellement le marché européen des services de télésanté. Parallèlement, la décision d'adéquation des données entre le Royaume-Uni et l'Union européenne préserve les flux de données légaux post-Brexit, soutenant l'activité bilatérale de télésanté.

Paysage concurrentiel

La concurrence est modérée, sans qu'aucun modèle ne soit dominant. Les grandes plateformes multispécialités s'appuient sur la densité de médecins et les systèmes de réservation intégrés pour fidéliser les prestataires. Les acteurs de l'hospitalisation à domicile monétisent les données vitales continues qui génèrent des événements facturables, tandis que les marques directes aux consommateurs se concurrencent par le marketing et l'expérience utilisateur. Les outils d'IA différencient les leaders en augmentant le débit des cliniciens, mais les coûts de certification liés à la loi européenne sur l'IA favorisent les acteurs établis bien capitalisés.

L'arrêt du réseau téléphonique commuté accélère la consolidation, car les petits opérateurs de téléassistance peinent à financer la mise à niveau des appareils, ouvrant des opportunités d'acquisition pour les entreprises natives du numérique. Les effets de réseau s'intensifient : davantage de cliniciens attirent davantage de patients, qui à leur tour attirent encore plus de cliniciens, créant des résultats de type « le gagnant rafle tout » à l'échelle régionale. Néanmoins, les pénuries de personnel et les règles de paiement fragmentées empêchent un monopole absolu, maintenant un équilibre concurrentiel sur le marché européen des services de télésanté.

Leaders du secteur européen des services de télésanté

AMD Global Telemedicines Inc

Kry

Doctolib

Immedicare

Babylon Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : le Service national de santé prévoit de lancer NHS Online, un « hôpital en ligne » sans site physique, à partir de 2027. Ce service numérique mettra en relation les patients avec des cliniciens experts à travers l'Angleterre, permettant des soins plus rapides. Les patients seront triés via l'application NHS et pourront réserver des examens dans les centres de diagnostic communautaires locaux.

- Février 2025 : un nouveau projet pilote de télémédecine a été lancé dans le district de Traunstein. L'initiative, dirigée par l'Université technique de Munich, vise à fournir des soins médicaux plus rapides et plus efficaces aux résidents des maisons de retraite par l'intermédiaire de leurs médecins traitants. Le projet vise à réduire les hospitalisations inutiles et à améliorer les soins aux patients dans la région.

- Août 2024 : l'Union européenne a adopté la loi sur l'IA, classant les algorithmes de diagnostic comme à haut risque et introduisant des évaluations de conformité obligatoires, des audits et un enregistrement public.

Périmètre du rapport sur le marché européen des services de télésanté

Selon le périmètre du rapport, les services de télésanté désignent la prestation de soins de santé à distance via des technologies de communication numérique telles que les appels vidéo, les consultations téléphoniques et les plateformes en ligne. Ils permettent aux patients de recevoir des conseils médicaux, un diagnostic et un suivi sans avoir besoin de se rendre dans des établissements de santé. La télésanté améliore l'accès aux soins de santé, notamment dans les zones éloignées ou mal desservies.

Le marché européen des services de télésanté est segmenté par type de service (télémédecine, vidéoconférence, surveillance à distance des patients, consultation par application et autres types de services), application (téléconsultation, télé-pathologie, soins aux patients, télé-psychiatrie, télé-cardiologie et autres applications), utilisateur final (prestataires, patients, payeurs), catégorie (matériel et logiciel), mode de livraison (basé sur le cloud, basé sur le web et sur site), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Télémédecine |

| Vidéoconférence |

| Surveillance à distance des patients |

| Consultation par application |

| Autres types de services |

| Téléconsultation |

| Télé-pathologie |

| Soins aux patients |

| Télé-psychiatrie |

| Télé-cardiologie |

| Autres applications |

| Prestataires |

| Patients |

| Payeurs |

| Matériel |

| Logiciel |

| Basé sur le cloud |

| Basé sur le web |

| Sur site |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de service | Télémédecine |

| Vidéoconférence | |

| Surveillance à distance des patients | |

| Consultation par application | |

| Autres types de services | |

| Par application | Téléconsultation |

| Télé-pathologie | |

| Soins aux patients | |

| Télé-psychiatrie | |

| Télé-cardiologie | |

| Autres applications | |

| Par utilisateur final | Prestataires |

| Patients | |

| Payeurs | |

| Par catégorie | Matériel |

| Logiciel | |

| Par mode de livraison | Basé sur le cloud |

| Basé sur le web | |

| Sur site | |

| Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché européen des services de télésanté en 2031 ?

Le marché européen des services de télésanté devrait atteindre 113,22 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide dans la région ?

La surveillance à distance des patients affiche la trajectoire la plus élevée, progressant à un TCAC de 26,75 % jusqu'en 2031.

Pourquoi la télé-psychiatrie connaît-elle une croissance aussi rapide ?

Un arriéré persistant de santé mentale post-pandémique et un personnel psychiatrique limité stimulent la demande, conduisant la télé-psychiatrie à croître à un TCAC de 27,45 %.

Quel pays détient actuellement la plus grande part de chiffre d'affaires ?

L'Allemagne est en tête avec 28,54 % du chiffre d'affaires régional grâce au remboursement par les assureurs qui intègre la téléconsultation dans les soins courants.

Comment la loi européenne sur l'IA affectera-t-elle les fournisseurs de télésanté ?

Les outils d'IA diagnostique devront faire l'objet d'audits et d'une certification coûteux d'ici 2027, favorisant les plateformes bien capitalisées et accélérant probablement la consolidation du marché.

Quel développement d'infrastructure influencera le plus l'adoption de la télésanté en zones rurales ?

La loi sur les infrastructures gigabit impose une couverture à vitesse gigabit pour chaque foyer d'ici 2030, réduisant les contraintes de bande passante qui limitent actuellement l'adoption en zones rurales.

Dernière mise à jour de la page le: