Taille et part de marché des services de télésanté de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

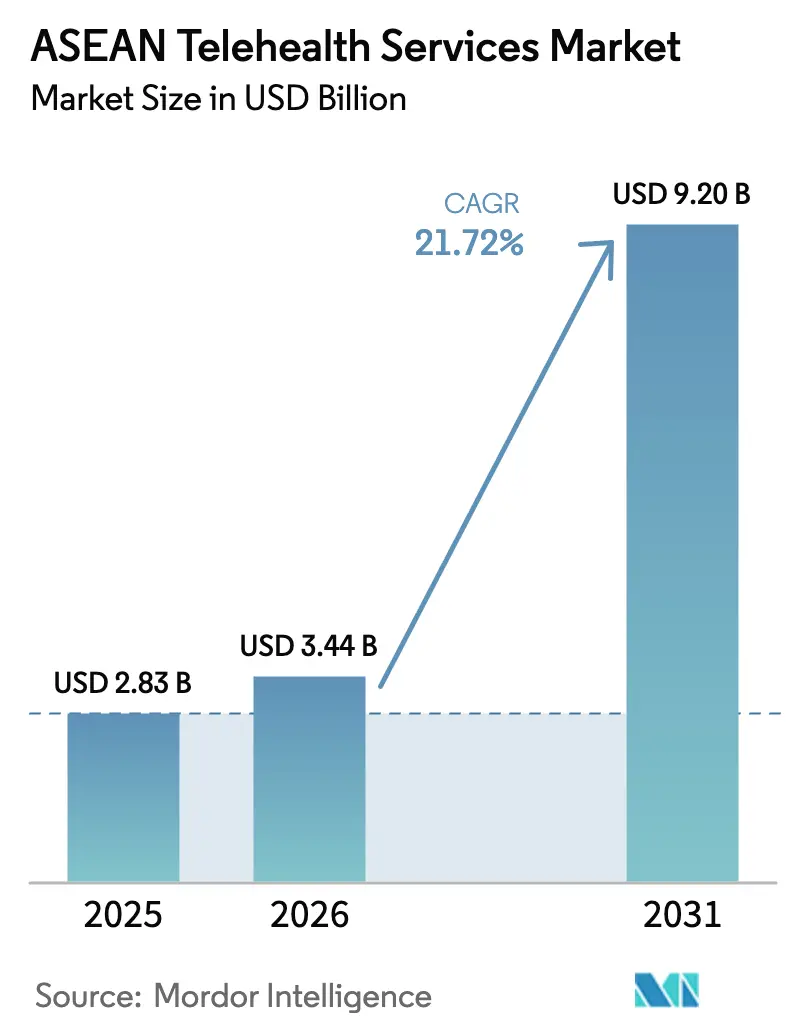

| Taille du marché de l'année de base (2025) | 2.83 Milliards de dollars |

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 9.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.72% CAGR |

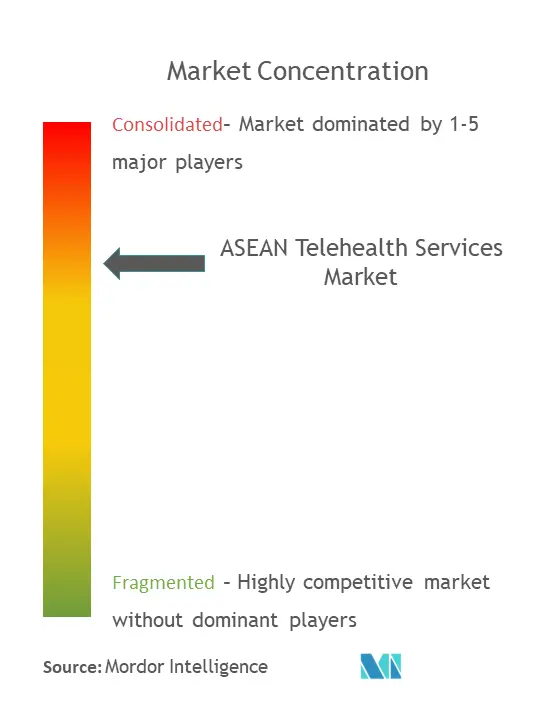

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de télésanté de l'ASEAN par Mordor Intelligence

La taille du marché des services de télésanté de l'ASEAN était évaluée à 2,83 milliards USD en 2025 et devrait croître de 3,44 milliards USD en 2026 pour atteindre 9,2 milliards USD d'ici 2031, à un TCAC de 21,72 % durant la période de prévision (2026-2031). La croissance découle de la parité réglementaire post-pandémique pour les soins virtuels, des investissements massifs dans la 5G et des programmes de numérisation à grande échelle tels que l'initiative indonésienne « Cek Kesehatan Gratis » de dépistage gratuit couvrant 280 millions de citoyens.[1]Source : Jakarta Globe, « Health Checks for All: A Historic Leap in Healthcare for Indonesia », jakartaglobe.id Le déploiement axé sur le cloud, les flux importants de capital-risque et les alliances entre assureurs et plateformes alignent les incitations des payeurs, des prestataires et des patients. Cependant, des règles fragmentées en matière de résidence des données, la hausse des coûts de cybersécurité et les obstacles liés aux licences médicales freinent la scalabilité, laissant place à des mouvements de consolidation tels que la prise de contrôle par WhiteCoat de Good Doctor Indonesia en 2024.

Principaux enseignements du rapport

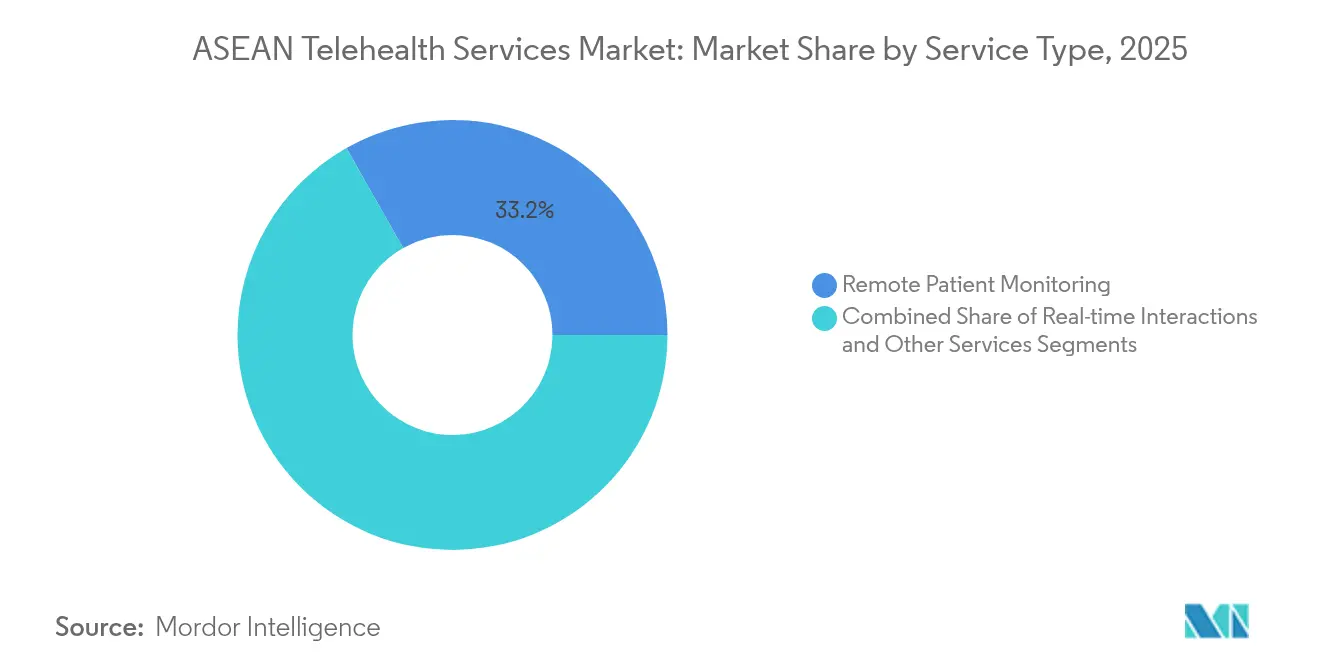

- Par type de service, la télésurveillance des patients a représenté 33,21 % de la part de marché des services de télésanté de l'ASEAN en 2025, tandis que les interactions en temps réel ont affiché le TCAC prévisionnel le plus élevé, à 23,11 %, jusqu'en 2031.

- Par mode de prestation, les plateformes basées sur le cloud ont détenu 47,88 % des revenus en 2025 ; les outils basés sur le web sont prêts à atteindre un TCAC de 22,31 % jusqu'en 2031.

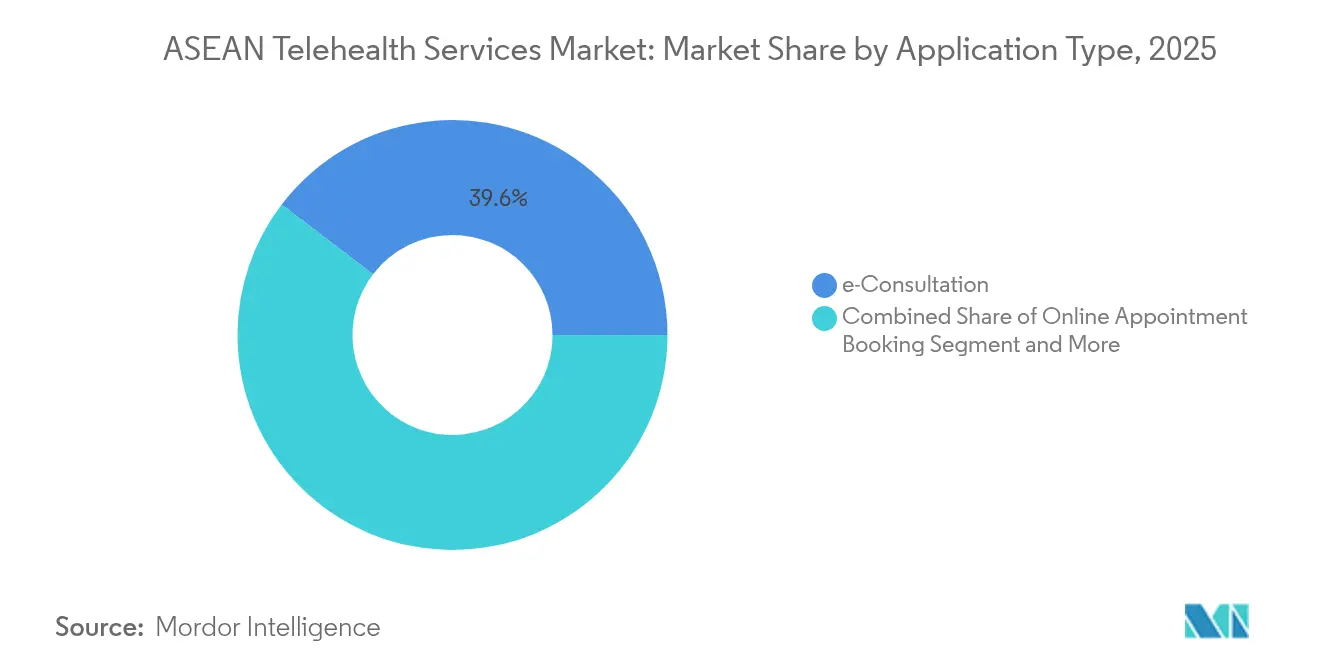

- Par type d'application, la téléconsultation a représenté 39,62 % de la taille du marché des services de télésanté de l'ASEAN en 2025, tandis que la télépharmacologie/l'e-prescription devrait se développer à un TCAC de 23,05 % jusqu'en 2031.

- Par utilisateur final, les prestataires ont conservé une part de 48,02 % en 2025 ; les services directs aux patients représentent le rythme le plus rapide avec un TCAC de 22,64 %.

- Par géographie, l'Indonésie a dominé avec une part de revenus de 24,89 % en 2025, tandis que le Vietnam devrait connaître la croissance la plus rapide avec un TCAC de 22,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de télésanté de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Parité de remboursement post-COVID et règles sur l'e-prescription | +4.2% | Marchés principaux : Indonésie, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Déploiement de la 5G et du haut débit améliorant la qualité vidéo et la disponibilité | +3.8% | Centres urbains de Singapour, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Vieillissement de la population et charge des maladies non transmissibles accroissant la demande de soins chroniques | +3.5% | Transition démographique à Singapour, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Afflux de capital-risque et partenariats avec les assureurs | +2.9% | Pôles de startups à Singapour, Indonésie, Vietnam | Moyen terme (2-4 ans) |

| « Secondes opinions virtuelles » dans le tourisme médical transfrontalier | +2.1% | Pôles médicaux en Thaïlande, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Chatbots d'IA pour le triage en santé mentale démontrant un retour sur investissement | +1.8% | Centres urbains des marchés de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parité de remboursement post-COVID et règles sur l'e-prescription

Les cadres de paiement unifiés placent désormais la télémédecine sur un pied d'égalité avec les consultations en personne. Le Décret présidentiel 59/2024 de l'Indonésie impose la participation universelle à l'assurance, comblant les lacunes historiques en matière de remboursement.[2]Source : Pemerintah Pusat, « Peraturan Presiden Nomor 59 Tahun 2024 », peraturan.bpk.go.id Le ministère de la Santé publique de Thaïlande a emboîté le pas, tandis que la loi pharmaceutique révisée du Vietnam permet la délivrance d'ordonnances directement aux consommateurs à partir de juillet 2025. Ces mesures soutiennent la surveillance des maladies chroniques et ouvrent des opportunités de développement transfrontalier dans le cadre de règles de paiement cohérentes.

Déploiement de la 5G et du haut débit améliorant la qualité vidéo et la disponibilité

Les améliorations du réseau éliminent les goulots d'étranglement historiques liés à la bande passante. Telkomsel vise à achever 1 400 stations de base 5G dans le Grand Jakarta d'ici février 2025, affichant des moyennes de 227 Mbps. Les essais 5G hybrides de Singapour offrent une latence inférieure à 10 ms de qualité chirurgicale, tandis que les vitesses urbaines de Thaïlande, à 196 Mbps, dépassent largement celles des villes périphériques tout en maintenant la vidéo HD. Une meilleure connectivité permet la téléassistance chirurgicale et la surveillance continue. L'approbation nationale de la 5G au Cambodge annonce l'expansion de la technologie au-delà des marchés de premier rang, créant des opportunités pour les plateformes de télésanté de pénétrer les populations rurales jusqu'alors mal desservies.

Vieillissement de la population et charge des maladies non transmissibles accroissant la demande de soins chroniques

La cohorte des personnes âgées de ≥ 60 ans de l'ASEAN atteindra 22,2 % d'ici 2050, mettant à rude épreuve les soins en établissement. Les maladies non transmissibles dominent les dépenses, ce qui a conduit le Règlement BPJS 3/2024 de l'Indonésie à financer un dépistage renforcé. La télésurveillance transforme les consultations ponctuelles en engagement continu, un modèle qui accroît la valeur à vie du patient et soutient les revenus par abonnement. La transition vers des modèles de soins préventifs, illustrée par le programme de dépistage de santé gratuit de l'Indonésie pour 280 millions de citoyens, génère des opportunités d'engagement continu des patients que les plateformes de télésanté peuvent monétiser grâce à la gestion des maladies chroniques par abonnement. Cette demande liée aux données démographiques est particulièrement précieuse car les patients atteints de maladies chroniques présentent des taux de rétention plus élevés et des flux de revenus plus prévisibles par rapport aux épisodes de soins aigus.

Afflux de capital-risque et partenariats avec les assureurs

Les schémas d'allocation de capital révèlent des changements stratégiques vers des écosystèmes de soins de santé intégrés combinant plateformes de télésanté, assurance et distribution pharmaceutique. Le fonds de santé de 30 millions USD d'East Ventures et la pré-Série A de 6,5 millions USD de Hive Health confirment un appétit robuste des investisseurs. L'intégration de BPJS Kesehatan avec Halodoc étend la portée de la plateforme à 221 millions d'Indonésiens, prouvant que les liens avec les assureurs favorisent une montée en puissance rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Exigences réglementaires et de résidence des données fragmentées | -2.8% | Opérations transfrontalières dans l'ASEAN | Long terme (≥ 4 ans) |

| Hausse des coûts de cybersécurité et de conformité à la législation sur la protection des données personnelles | -2.3% | Marchés sensibles aux données : Malaisie, Indonésie, Vietnam | Moyen terme (2-4 ans) |

| Lacunes dans la portabilité des licences médicales entre pays | -1.9% | Couloirs de tourisme médical transfrontalier | Long terme (≥ 4 ans) |

| Faible remboursement par les payeurs publics en dehors des villes de premier rang | -1.5% | Indonésie rurale, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de résidence des données fragmentées

La loi indonésienne sur la protection des données personnelles impose l'hébergement local des données, tandis que les amendements malaisiens à la législation sur la protection des données personnelles de 2025 exigent des responsables de la protection des données pour les grands processeurs de données de santé. Les règles de confidentialité du Vietnam diffèrent à nouveau, imposant une architecture multi-instances qui augmente les coûts et ralentit le développement régional. La réglementation thaïlandaise sur la télémédecine exige une vérification de la localisation du patient pour la conformité en matière de licences, créant des obstacles techniques pour les plateformes au service des populations mobiles ou des touristes médicaux transfrontaliers. Ces exigences fragmentées obligent les entreprises de télésanté à développer des solutions spécifiques à chaque marché plutôt que de tirer parti des économies d'échelle dans la région.

Hausse des coûts de cybersécurité et de conformité à la législation sur la protection des données personnelles

La hausse des normes de protection des données dans l'ASEAN augmente substantiellement les coûts opérationnels des plateformes de télésanté, tout en créant des avantages concurrentiels pour les entreprises dotées d'une infrastructure de cybersécurité robuste. Les nouveaux protocoles de notification des violations et les lourdes pénalités exigent une sécurité de niveau entreprise. Les plateformes de moindre envergure peinent à financer le chiffrement, les systèmes SIEM et la surveillance 24h/24 et 7j/7, accélérant la consolidation vers des acteurs bien capitalisés capables de certifier leur résilience. La charge de conformité touche de manière disproportionnée les petits prestataires de télésanté qui ne disposent pas des ressources nécessaires pour mettre en œuvre une infrastructure de sécurité de niveau entreprise, créant des pressions de consolidation du marché en faveur des plateformes bien financées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La télésurveillance des patients stimule l'échelle des soins préventifs

La télésurveillance des patients a représenté 33,21 % des revenus en 2025, la plus grande part du marché des services de télésanté de l'ASEAN. Les biocapteurs portables atteignent désormais une précision de 99 % pour les signes vitaux, permettant des alertes précoces de dégradation qui réduisent les réadmissions de 25 %. L'écosystème à domicile de Biofourmis de janvier 2024 illustre le passage des appareils à point unique aux programmes de soins intégrés. Les interactions en temps réel bénéficient directement des réductions de latence 5G inférieures à 10 ms, permettant des diagnostics à distance complexes.

La taille du marché des services de télésanté de l'ASEAN pour les interactions en temps réel devrait croître à un TCAC de 23,11 % d'ici 2031, à mesure que les consommateurs adoptent la vidéo comme premier point de contact par défaut. La fidélisation de la plateforme augmente lorsque la surveillance est associée à des consultations synchrones, créant des adhésions groupées attrayantes pour les assureurs recherchant des modèles de paiement fondés sur les résultats.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par mode de prestation : L'architecture cloud soutient la mise à l'échelle

Les plateformes hébergées sur le cloud ont détenu 47,88 % de part en 2025, alors que les groupes hospitaliers migrent leurs données vers des prestataires hyperscale ; IHH Healthcare a déplacé les dossiers de Malaisie et de Singapour vers Oracle Cloud à mi-2024. Les outils basés sur le web affichent un TCAC robuste de 22,31 %, populaires dans les zones à faible bande passante qui s'appuient sur l'accès par navigateur plutôt que sur des applications mobiles lourdes.

La capacité des centres de données en Asie du Sud-Est croît jusqu'à 20 % par an, avec d'importantes entreprises technologiques s'engageant à investir des milliards pour renforcer l'infrastructure cloud qui soutient la scalabilité de la télésanté. Le cloud permet aux petites cliniques d'accéder aux modules d'IA sans investissement en matériel, tandis que les systèmes sur site persistent là où la législation impose une stricte souveraineté des données. Le Plan directeur numérique de l'ASEAN 2025 souligne le développement de l'infrastructure cloud comme élément essentiel de l'intégration numérique régionale, créant des environnements politiques favorables à l'expansion de la télésanté basée sur le cloud.

Par type d'application : La téléconsultation ancre de plus larges écosystèmes numériques

La téléconsultation a capté 39,62 % des revenus en 2025, représentant le point d'entrée pour la plupart des utilisateurs. La télépharmacologie et l'e-prescription, en croissance à un TCAC de 23,05 %, bénéficient des amendements à la loi pharmaceutique vietnamienne de 2025 légalisant les ventes de médicaments en ligne. La plateforme eZRx+ de Zuellig Pharma sert 61 000 utilisateurs dans neuf marchés, illustrant le pivot pharmaceutique vers le numérique.

La part du marché des services de télésanté de l'ASEAN pour la télépharmacologie progressera à mesure que les ordonnances électroniques transfrontalières permettront aux patients des îles reculées de renouveler leurs médicaments chroniques sans se déplacer. Les chatbots renforcés par l'IA trient les symptômes, réduisant la charge des cliniciens et orientant les patients vers des traitements médicamenteux ciblés.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : L'élan des services directs aux consommateurs s'accélère

Les prestataires ont encore généré 48,02 % des revenus de 2025, soutenus par des déploiements hospitaliers à grande échelle et des contrats avec les assureurs. Pourtant, les canaux directs aux patients se développent à un TCAC de 22,64 %, portés par des applications mobiles comme Bidanku de Halodoc qui atteignent directement les utilisateurs de soins maternels.

Les acteurs du secteur des services de télésanté de l'ASEAN perçoivent des marges plus élevées dans les abonnements de santé mentale en mode direct au consommateur, où les chatbots d'IA dispensent des séances personnalisées à grande échelle, soutenues par des études montrant une réduction de 21 % des symptômes. Les payeurs remboursent de plus en plus ces programmes, alignant les incitations financières pour un engagement à plus long terme.

Analyse géographique

L'Indonésie a détenu 24,89 % des revenus de 2025, soutenue par le budget « Cek Kesehatan Gratis » de 4,7 billions IDR (287,9 millions USD) et l'intégration BPJS reliant les portails de télésanté à 221 millions de citoyens assurés. Les scores de maturité des TIC de 2,74 dans neuf provinces révèlent des lacunes persistantes en matière d'infrastructure, offrant aux fournisseurs des opportunités dans les solutions à faible bande passante.

Le Vietnam, à la croissance la plus rapide avec un TCAC de 22,21 %, bénéficie d'une couverture d'assurance à 100 % pour les groupes vulnérables et d'un projet pilote d'hôpital virtuel par IA axé sur la gestion des accidents vasculaires cérébraux à distance. La simplification de l'enregistrement des médicaments favorise le développement de la télépharmacologie, tandis que les collaborations avec Microsoft font progresser la standardisation du cloud.

Singapour, la Thaïlande, la Malaisie et les Philippines combinent une infrastructure numérique mature avec des catalyseurs de croissance de niche. Singapour soutient les startups de technologie de santé, la Thaïlande s'appuie sur son nouveau visa de tourisme médical pour stimuler la demande d'avis virtuels de deuxième opinion, la Malaisie renforce ses règles de protection des données favorisant les plateformes robustes en matière de cybersécurité, et Hive Health aux Philippines lève de nouveaux financements pour les soins aux PME. L'approbation nationale de la 5G au Cambodge préfigure l'expansion de la télésanté rurale dans les États restants de l'ASEAN.

Paysage concurrentiel

La concurrence est fragmentée mais s'oriente vers les acteurs à grande échelle. L'acquisition de Good Doctor Indonesia par WhiteCoat a créé un groupe de 6,8 millions d'utilisateurs avec 130 liens d'assureurs. Les plateformes rivalisent sur les diagnostics par IA, la logistique médicamenteuse de bout en bout et les API d'assureurs plutôt que sur la concurrence directe par les prix.

Biofourmis s'est associé à GE HealthCare pour commercialiser la surveillance à domicile, intégrant des capteurs de qualité hospitalière à l'analytique prédictive. Halodoc approfondit son intégration verticale en ajoutant des services de laboratoire et la livraison de médicaments, fidélisant les consommateurs dans un parcours applicatif unique.

Une consolidation future est probable dans les secteurs de la santé mentale où les chatbots en mode direct au consommateur opèrent au-delà des frontières tout en faisant face à des coûts de conformité croissants. Les acteurs disposant d'architectures multi-locataires conformes et d'alliances avec les assureurs surpasseront les applications de niche limitées par la réglementation d'un seul pays.

Leaders du secteur des services de télésanté de l'ASEAN

Doctor Anywhere

Halodoc

Alodokter

SeeYouDoc

Viettel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mobile-health Network Solutions a dévoilé un scan de télédentisterie amélioré par l'IA sur son application MNDR à Singapour, promettant un avis d'expert sous 24 heures.

- Juin 2024 : Doctor Anywhere s'est associé à Allianz Partners pour étendre les avantages de la télésanté aux membres à Singapour, en Malaisie, en Thaïlande et aux Philippines.

- Mai 2024 : MEASAT a signé un protocole d'accord avec Mudah Healthtech pour offrir la télésanté par satellite aux communautés rurales malaisiennes.

- Mai 2023 : ORA a levé 10 millions USD lors d'un tour de table de Série A mené par TNB Aura et Antler, marquant le plus grand tour de financement de télésanté en Asie du Sud-Est à ce jour.

Périmètre du rapport sur le marché des services de télésanté de l'ASEAN

Le marché des services de télésanté dans l'ASEAN est l'un des marchés de services de télésanté en forte croissance et très demandés, car les personnes préfèrent de plus en plus les prescriptions de santé sans contact et les plateformes innovantes pour lesquelles les services de télésanté s'avèrent bien plus efficaces.

Une analyse de fond complète du marché des services de télésanté dans l'ASEAN, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises, est couverte dans le rapport.

Le marché des services de télésanté dans l'ASEAN est segmenté par type de service (télésurveillance des patients, interactions en temps réel, stockage et transfert), par type (téléconsultation, prise de rendez-vous en ligne, télémédecine, diagnostics et moniteurs de forme physique), par mode de prestation (basé sur le web, basé sur le cloud et sur site), par utilisateur final (prestataires, acteurs et patients), et par géographie (Indonésie, Singapour, Vietnam, Thaïlande et reste de l'ASEAN).

| Télésurveillance des patients |

| Interactions en temps réel |

| Autres services |

| Basé sur le cloud |

| Basé sur le web |

| Sur site |

| Téléconsultation |

| Prise de rendez-vous en ligne |

| Télépharmacologie / e-prescription |

| Diagnostics et moniteurs de forme physique |

| Prestataires |

| Patients |

| Payeurs |

| Autres |

| Singapour |

| Indonésie |

| Vietnam |

| Thaïlande |

| Philippines |

| Malaisie |

| Reste de l'ASEAN |

| Par type de service | Télésurveillance des patients |

| Interactions en temps réel | |

| Autres services | |

| Par mode de prestation | Basé sur le cloud |

| Basé sur le web | |

| Sur site | |

| Par type d'application | Téléconsultation |

| Prise de rendez-vous en ligne | |

| Télépharmacologie / e-prescription | |

| Diagnostics et moniteurs de forme physique | |

| Par utilisateur final | Prestataires |

| Patients | |

| Payeurs | |

| Autres | |

| Par géographie | Singapour |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Philippines | |

| Malaisie | |

| Reste de l'ASEAN |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des services de télésanté de l'ASEAN ?

Le marché s'élève à 3,44 milliards USD en 2026 et devrait atteindre 9,2 milliards USD d'ici 2031.

Quel type de service domine le marché des services de télésanté de l'ASEAN ?

La télésurveillance des patients domine avec une part de revenus de 33,21 % en 2025.

À quelle vitesse le segment de la télépharmacologie se développe-t-il en Asie du Sud-Est ?

Les applications de télépharmacologie et d'e-prescription devraient progresser à un TCAC de 23,05 % jusqu'en 2031.

Pourquoi le Vietnam est-il considéré comme le marché de télésanté à la croissance la plus rapide dans l'ASEAN ?

Les réformes progressives de la loi pharmaceutique, les projets pilotes d'hôpitaux dotés d'IA et l'expansion de l'assurance universelle poussent le marché vietnamien vers un TCAC de 22,21 %.

Quelle réglementation affecte le plus la gestion des données de télésanté en Malaisie ?

La loi sur la protection des données personnelles amendée, en vigueur depuis juin 2025, impose des responsables de la protection des données et des protocoles de violation plus stricts.

Comment les assureurs influencent-ils l'adoption de la télésanté en Indonésie ?

L'intégration de BPJS Kesehatan avec Halodoc connecte instantanément les services de télésanté à 221 millions de citoyens couverts, accélérant l'adoption de la plateforme.

Dernière mise à jour de la page le: