Taille et parts du marché des services de télésanté en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

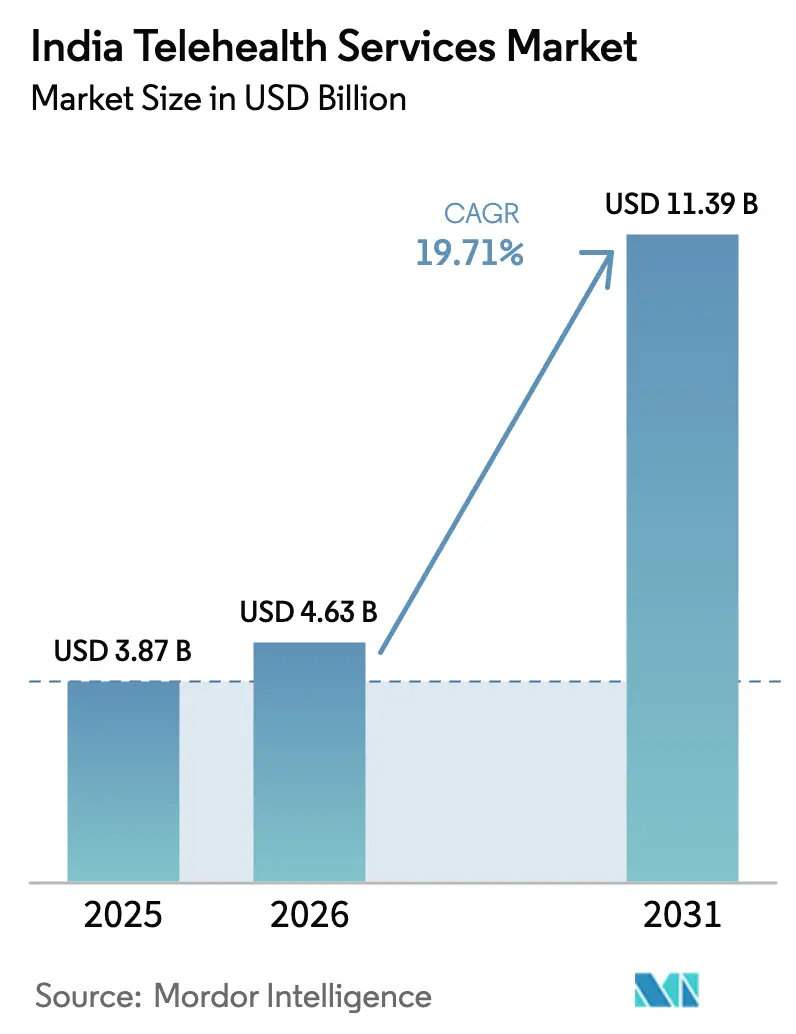

| Taille du marché de l'année de base (2025) | 3.87 Milliards de dollars |

| Taille du Marché (2026) | 4.63 Milliards de dollars |

| Taille du Marché (2031) | 11.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.71% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de télésanté en Inde par Mordor Intelligence

La taille du marché des services de télésanté en Inde en 2026 est estimée à 4,63 milliards USD, en croissance par rapport à la valeur de 2025 de 3,87 milliards USD, avec des projections pour 2031 s'établissant à 11,39 milliards USD, progressant à un TCAC de 19,71 % sur la période 2026-2031. Une impulsion nationale en faveur de l'infrastructure de santé numérique, la pérennisation des habitudes acquises durant la pandémie et la progression rapide de la couverture haut débit constituent les principaux moteurs de croissance. Des initiatives gouvernementales telles que la Mission numérique de santé Ayushman Bharat (ABDM) ont déjà émis plus de 650 millions d'identifiants de santé numériques, offrant aux prestataires une ossature interopérable pour les e-consultations.[1]Source : Ministère de la Santé et du Bien-être familial, « Initiatives et réalisations-2024 », pib.gov.in La dynamique des financements privés — illustrée par l'injection de capital de 2 475 crores INR d'Apollo HealthCo — témoigne d'une confiance durable dans la montée en puissance des modèles de soins omnicanaux. Par ailleurs, les plateformes vidéo en temps réel dominent les préférences des patients, mais les modèles asynchrones de « stockage et transfert » gagnent du terrain à mesure que les prestataires s'adaptent aux variations de connectivité. La prévalence croissante des maladies chroniques, une sensibilisation accrue à la santé mentale et les chatbots d'intelligence artificielle en langues vernaculaires complètent le tableau de la demande, transformant la télésanté d'une commodité en un service de santé du quotidien.

Points clés du rapport

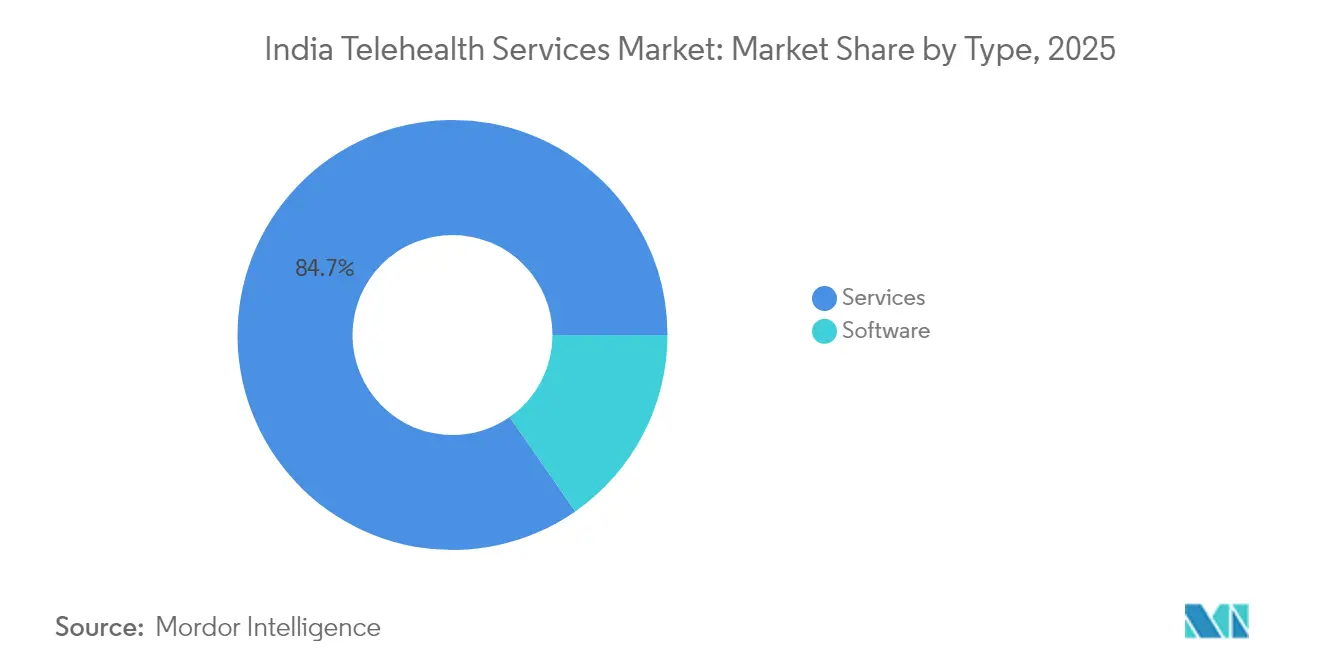

- Par type, les services ont représenté 84,68 % des parts de revenus du marché des services de télésanté en Inde en 2025, tandis que les logiciels devraient progresser à un TCAC de 20,38 % d'ici 2031.

- Par technologie, les plateformes en temps réel ont représenté 58,97 % des revenus du marché en 2025 ; le segment du stockage et transfert croît à un TCAC de 20,12 % jusqu'en 2031.

- Par application, la téléradiologie détenait une part de 30,11 % en 2025, tandis que la télépsychiatrie progresse à un TCAC de 21,42 % jusqu'en 2031.

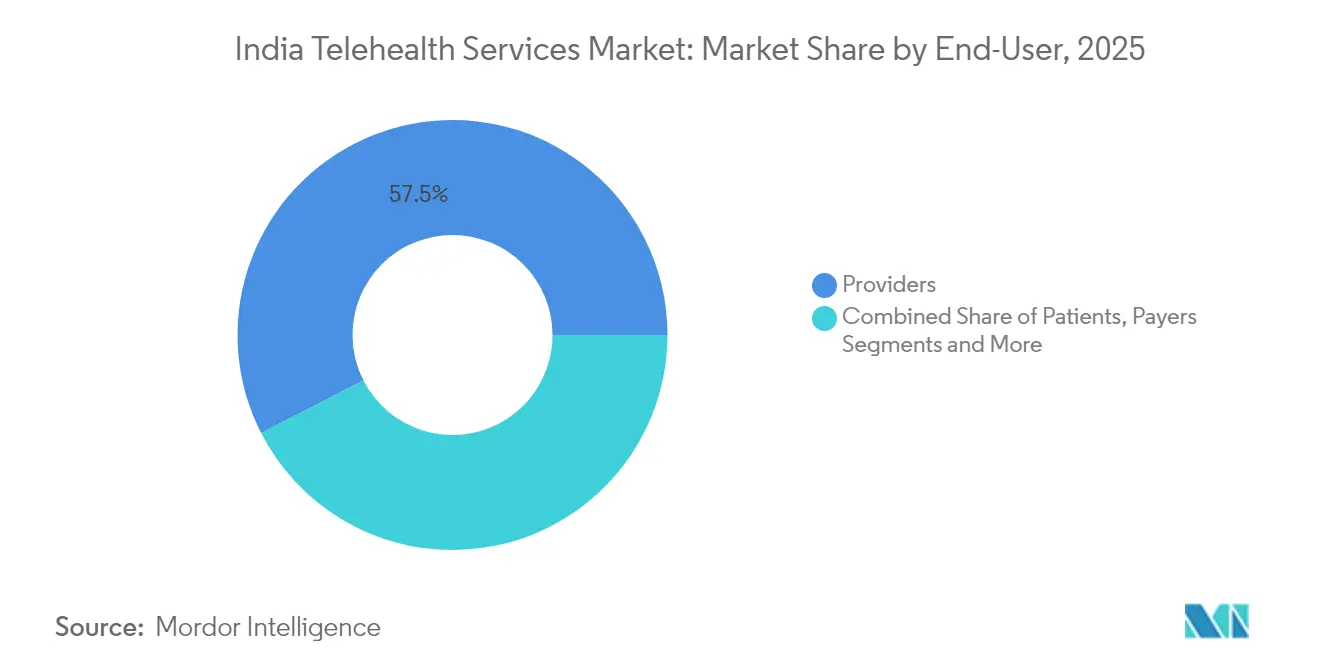

- Par utilisateur final, les prestataires ont capté 57,54 % des revenus en 2025 ; le segment du libre-service patient affiche le TCAC projeté le plus élevé à 21,58 % d'ici 2031.

- Par mode de prestation, les consultations audiovisuelles ont représenté 68,21 % des revenus en 2025 et continuent d'afficher le TCAC le plus rapide à 21,19 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de télésanté en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor de la pénétration des smartphones et du haut débit | +3.2% | National, avec un impact plus fort dans les villes de niveau 2/3 | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en matière de télémédecine et de l'ABDM | +4.1% | National, avec des gains précoces au Karnataka, au Tamil Nadu, au Maharashtra | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques | +2.8% | National, avec une concentration plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Adoption des paiements numériques dans les villes de niveau 2/3 | +2.3% | Villes de niveau 2/3 et zones rurales | Moyen terme (2-4 ans) |

| Déploiement de chatbots de triage d'intelligence artificielle en langues vernaculaires | +1.9% | Accent régional sur les zones hindi, tamoul et bengali | Court terme (≤ 2 ans) |

| Intégration de l'ONDC pour la télésanté | +1.5% | National, avec une adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en matière de télémédecine et de l'ABDM

La Mission numérique de santé Ayushman Bharat a créé une ossature interopérable de données de santé qui relie patients, prestataires et payeurs sous une architecture unique pilotée par le consentement. Plus de 1 000 entreprises privées sont désormais certifiées ABDM, permettant aux e-pharmacies et aux hôpitaux d'échanger des données via des API standardisées, ce qui renforce les effets de réseau pour chaque nouveau participant. Les 340 millions de consultations cumulées d'eSanjeevani prouvent l'acceptation de masse des voies de téléconsultation soutenues par le gouvernement. La loi sur la protection des données personnelles numériques de 2023 et ses règles à venir offrent une certitude juridique, mais les prestataires cherchent encore des orientations détaillées sur les flux de consentement et les responsabilités en cas de violation.[2]Source : Ministère de l'Électronique et des Technologies de l'information, « Projet de règles sur la protection des données personnelles numériques 2025 », pib.gov.in L'extension des nœuds de télémédecine à 175 338 Ayushman Arogya Mandirs élargit davantage l'empreinte du dernier kilomètre. Dans l'ensemble, ces politiques consolident les soins numériques en tant que canal de prestation courant au sein du marché des services de télésanté en Inde.

Essor de la pénétration des smartphones et du haut débit

Les appareils mobiles abordables et le déploiement national de la 4G/5G relèvent le plafond technique de la qualité vidéo, rendant le diagnostic en temps réel viable en dehors des métropoles. Les résidents ruraux bénéficient d'un accès plus rapide aux soins spécialisés, car les flux de travail axés sur le mobile contournent la pénurie de praticiens ayant pignon sur rue. Les interfaces en langues vernaculaires améliorent l'utilisabilité pour les non-anglophones, comme l'illustre le déploiement en 16 langues de TatvaCare sur Microsoft Azure. Les paiements UPI sans friction suppriment les obstacles à l'achat, permettant aux modèles en vente directe aux consommateurs de prospérer. Les intégrations de dispositifs portables alimentent en temps réel les tableaux de bord en nuage avec des données vitales, permettant aux médecins d'intervenir plus tôt et de réduire les hospitalisations. Ces couches technologiques accélèrent collectivement l'adoption sur le marché des services de télésanté en Inde.

Charge croissante des maladies chroniques

La prévalence des maladies non transmissibles — notamment le diabète et l'hypertension — exige une surveillance constante, que les visites épisodiques en personne ne peuvent assurer de manière rentable. Les plateformes de télésanté combinent les flux des glucomètres, les brassards de tension artérielle et l'analyse par intelligence artificielle pour signaler les anomalies avant l'apparition de complications, réduisant ainsi les admissions aux urgences. Les algorithmes prédictifs segmentent les cohortes à haut risque, orientant les gestionnaires de cas vers les patients nécessitant une intervention en priorité. Pour les payeurs, ces capacités se traduisent par de meilleurs ratios de sinistralité ; pour les décideurs politiques, elles libèrent la capacité des soins tertiaires pour les cas critiques. Le fardeau économique des maladies non transmissibles constitue une forte incitation à l'investissement public-privé continu, renforçant la croissance à long terme du marché des services de télésanté en Inde.

Déploiement de chatbots de triage d'intelligence artificielle en langues vernaculaires

Les avancées dans les grands modèles de langage, tels que L2M3, permettent le triage des symptômes en hindi, en tamoul, en bengali et dans neuf autres langues, étendant les soins numériques à des populations linguistiquement diverses. L'inférence TinyML sur des smartphones à faible coût permet l'évaluation des symptômes hors ligne, assurant la continuité même en cas de défaillance des réseaux de données. Ces chatbots traitent les demandes de première ligne, libérant les cliniciens pour les cas complexes et réduisant les temps d'attente moyens. Couplés aux e-prescriptions reliées à l'ABDM, ils peuvent compléter l'ensemble du parcours patient en moins de 20 minutes. Les premiers pilotes montrent une baisse de 25 % des visites en personne inutiles, signalant des avantages en termes de coûts et de capacités à l'échelle du marché des services de télésanté en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes réglementaires en matière de protection des données et d'e-pharmacie | -2.1% | National, avec un impact plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Faible culture numérique chez les personnes âgées rurales | -1.8% | Zones rurales, notamment dans les États du Nord et de l'Est | Long terme (≥ 4 ans) |

| Attrition des médecins due aux retards de paiement | -1.4% | National, avec un impact plus élevé sur les plateformes de télésanté privées | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cybernétique | -0.9% | National, affectant principalement les grandes organisations de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes réglementaires en matière de protection des données et d'e-pharmacie

Si la loi sur la protection des données personnelles numériques pose un socle législatif, les règles sectorielles spécifiques restent embryonnaires, créant une incertitude quant à la validité du consentement dans les contextes cliniques.[3]Source : Gouvernement de l'Inde, « Loi sur la protection des données personnelles numériques 2023 », egazette.gov.in L'ambiguïté parallèle dans les licences d'e-pharmacie permet à des vendeurs malveillants d'opérer, érodant la confiance des consommateurs. Les hôpitaux consacrent désormais jusqu'à 10 % de leurs budgets informatiques à la cybersécurité, mais les attaques persistent, le secteur de la santé figurant parmi les cinq secteurs les plus touchés par les violations en Inde. En l'absence d'un standard d'accréditation unifié, les petites télé-pharmacies peinent à faire face aux coûts de conformité, freinant leur expansion. Ces lacunes réduisent collectivement la croissance de ce marché des services de télésanté en Inde par ailleurs dynamique.

Faible culture numérique chez les personnes âgées rurales

Les patients âgés dans les zones rurales manquent souvent des compétences ou de la confiance nécessaires pour naviguer dans les soins par vidéo. Les déficits d'infrastructure — couverture 4G aléatoire et possession limitée d'appareils — aggravent le défi. Les agents de santé communautaires jouent le rôle d'intermédiaires numériques, mais leur évolutivité reste limitée en raison des pénuries de main-d'œuvre. Par ailleurs, la fatigue post-pandémique alimente un regain de préférence pour les consultations initiales en personne, obligeant les prestataires à combiner des voies physiques et virtuelles. À moins que les programmes d'alphabétisation numérique ne s'accélèrent, l'adoption dans les cohortes à fort besoin sera en retard par rapport au marché des services de télésanté en Inde dans son ensemble.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des logiciels favorise l'intégration

Les services ont représenté 84,68 % des revenus de 2025, soulignant la nature centrée sur les plateformes du marché des services de télésanté en Inde. Les modèles d'abonnement à marges élevées permettent aux prestataires de mettre à jour les fonctionnalités en quelques semaines plutôt qu'en quelques trimestres, assurant l'alignement avec l'évolution des API de l'ABDM. Le TCAC de 20,38 % des logiciels reflète une demande croissante pour diverses solutions logicielles dans la télésanté.

Le régime d'incitation à la production (PLI) pour les dispositifs médicaux stimule la fabrication nationale, réduisant la dépendance aux importations et raccourcissant les chaînes d'approvisionnement. Les mises à jour de micrologiciels transparentes et la conformité ISO 13485 confèrent aux fabricants d'équipements d'origine locaux une crédibilité pour l'exportation. À mesure que les dispositifs prolifèrent, des moteurs d'analyses avancées synthétisent des flux multi-paramètres, générant des tableaux de bord axés sur les résultats pour les cliniciens et permettant aux patients de gérer eux-mêmes leurs maladies chroniques.

Par technologie : le temps réel en tête malgré les contraintes de connectivité

Les plateformes en temps réel détenaient 58,97 % des parts du marché des services de télésanté en Inde en 2025, reflétant la préférence des utilisateurs pour l'interaction face à face et la nécessité clinique d'un examen synchrone dans les cas aigus. Pourtant, les flux de travail en stockage et transfert, se développant à un TCAC de 20,12 %, offrent une efficacité de bande passante et une documentation plus riche, notamment pour la radiologie, la dermatologie et la pathologie. Des moteurs de triage hybrides recommandent le mode optimal via un scoring d'intelligence artificielle qui pondère l'urgence, la bande passante disponible et la charge de travail des cliniciens.

À mesure que la 5G se densifie dans les agglomérations urbaines, la latence tombe en dessous du seuil minimal de l'ophtalmologie pour l'imagerie rétinienne, permettant un diagnostic quasi en temps réel. À l'inverse, dans les régions encore tributaires de la 3G, les fichiers DICOM compressés envoyés de façon asynchrone maintiennent les cycles de retour des spécialistes en dessous de 6 heures. La contribution du stockage et transfert à la taille du marché des services de télésanté en Inde devrait augmenter considérablement, consolidant les modalités asynchrones comme un complément vital plutôt qu'un concurrent de la vidéo en direct.

Par application : la domination de la radiologie face à l'essor de la psychiatrie

La téléradiologie a représenté 30,11 % des revenus de 2025 grâce à l'intégration établie des PACS et aux pôles de lecture disponibles en continu qui servent les systèmes de santé nationaux et internationaux. Les ensembles de données d'imagerie structurées et les outils d'annotation par intelligence artificielle améliorent le débit, permettant aux radiologues de traiter des backlogs importants sans compromettre la précision. En revanche, la télépsychiatrie se développe à un TCAC de 21,42 %, portée par les campagnes de déstigmatisation et la couverture d'assurance pour les consultations vidéo en santé mentale. Les chatbots de thérapie cognitive-comportementale basés sur la messagerie complètent les thérapeutes humains, atteignant des réductions de 30 % de la fréquence des séances pour les cas d'anxiété légère.

La longue traîne psychologique de la COVID-19 a soutenu la demande au-delà de la phase de crise, et les circulaires d'assurance de 2025 imposant la parité pour les remboursements en santé mentale catalysent une adoption supplémentaire. Collectivement, les deux segments illustrent un passage de modèles axés sur le diagnostic à des modèles de soins holistiques au sein du marché des services de télésanté en Inde.

Par utilisateur final : l'orientation prestataire évolue vers l'autonomisation du patient

Les hôpitaux et les chaînes multi-spécialités ont capté 57,54 % des revenus en 2025 en intégrant des modules numériques dans les dossiers médicaux électroniques existants pour assurer la continuité des soins. Pourtant, les plateformes axées sur le patient, affichant un TCAC de 21,58 %, soulignent l'essor du choix du consommateur et des consultations à paiement direct. Les applications transparentes sur les prix affichent les tarifs par spécialité côte à côte, et les règlements quasi instantanés par portefeuille électronique attirent les cliniciens à la recherche de flux de revenus prévisibles.

Les employeurs intègrent la télésanté dans les avantages liés à la santé et au bien-être pour contrôler l'absentéisme et les sinistres. Parallèlement, les payeurs adoptent des modèles de soins gérés où les points de contact par téléconsultation alimentent des moteurs de scoring du risque, permettant des primes différenciées. Ces évolutions redistribuent collectivement le pouvoir de négociation, faisant de la personnalisation du service un facteur de différenciation clé dans le secteur des services de télésanté en Inde.

Par mode de prestation : la domination de l'audiovisuel face aux défis d'accessibilité

Les canaux audiovisuels restent le premier choix, captant 68,21 % des revenus de 2025 grâce aux caméras HD intégrées dans les smartphones d'entrée de gamme. Les superpositions de réalité augmentée permettent aux orthopédistes de marquer les angles articulaires en direct, améliorant la précision diagnostique. Pourtant, les modes audio uniquement et textuels maintiennent l'adoption rurale lorsque la bande passante vidéo descend en dessous de 512 kbps.

Les codecs émergents préservant la confidentialité permettent la pixellisation des arrière-plans sensibles sans dégrader la clarté anatomique, apaisant l'anxiété des utilisateurs quant à l'exposition de leur environnement domestique. La taille du marché des services de télésanté en Inde pour la prestation audiovisuelle devrait croître dans les années à venir, soulignant son rôle central tout en mettant en évidence le besoin continu de canaux de secours.

Analyse géographique

Le Sud de l'Inde est en tête avec une part de marché significative en 2025, aidé par l'adoption précoce des API de l'ABDM par le Karnataka et le programme de fibre jusqu'au village du Tamil Nadu qui relie 12 525 centres de santé primaires ruraux aux hôpitaux de district. Un solide vivier de talents informatiques ancre des pilotes collaboratifs entre les systèmes de santé et les éditeurs de logiciels en tant que service, produisant des cycles d'itération rapides sur l'expérience utilisateur en langues vernaculaires. Plusieurs hôpitaux tertiaires déploient des unités de soins intensifs hybrides en télémédecine, réduisant la mortalité par sepsis de 18 % en 12 mois, renforçant ainsi la domination régionale.

Le Nord de l'Inde enregistre la croissance la plus rapide, portée par des dépenses massives du secteur public sur les corridors 5G et une population jeune et axée sur le mobile. L'adoption de l'identifiant de santé numérique dépasse 60 % dans les villes de niveau 2 telles que Lucknow, signalant une maturité pour les parcours de soins intégrés. Les programmes d'alphabétisation rurale ancrés par les agents de santé ASHA réduisent les obstacles à l'intégration pour les utilisateurs âgés, mais l'accessibilité des appareils reste un obstacle que les programmes de prêts gouvernementaux visent à atténuer.

Les pôles industriels de l'Ouest de l'Inde, tels que Mumbai et Ahmedabad, affichent une forte volonté de payer pour des offres de télésanté premium associées à des bilans de santé annuels, ouvrant des opportunités de ventes croisées pour les laboratoires de diagnostic. Les États de l'Est accusent un retard en raison d'un revenu par habitant plus faible et de lacunes en matière d'infrastructure, mais des camions pilotes de télé-ophtalmologie utilisant des liaisons satellitaires démontrent un potentiel d'évolutivité. Dans l'ensemble, la diversification régionale équilibre la trajectoire de croissance globale du marché des services de télésanté en Inde, assurant une pénétration nationale d'ici 2030.

Paysage concurrentiel

L'arène de la télésanté en Inde reste fragmentée, avec plus de 200 plateformes actives couvrant les niches de l'e-consultation, de l'e-pharmacie et de la surveillance à distance des patients. Le plan d'Apollo HealthCo de fusionner avec Keimed indique une stratégie d'intégration verticale qui associe la distribution pharmaceutique aux soins virtuels pour fidéliser la valeur à vie des clients. L'acquisition de 1mg par Tata Digital ajoute un vaste catalogue de médicaments et de diagnostics à son écosystème de super-application, intensifiant la concurrence pour la part de portefeuille.

Les acteurs de niche construisent des avantages défendables grâce à la propriété intellectuelle en intelligence artificielle, comme les moteurs d'interprétation d'ECG en nuage qui offrent une sensibilité de 95 % en moins de 30 secondes. Les plateformes d'expérience utilisateur multilingues gagnent des parts d'esprit dans les zones rurales, tandis que les initiatives adossées aux hôpitaux mettent l'accent sur la gouvernance clinique pour attirer les patients averses au risque. Les alliances stratégiques avec des sociétés de financement non bancaires ouvrent des modèles de paiement d'achat immédiat et paiement différé pour les procédures à coût élevé comme les seconds avis en oncologie. Un thème émergent sur le marché des services de télésanté en Inde est le pivot de la croissance à tout prix vers la rentabilité, stimulé par des rapports indiquant que les startups de santé numérique disposent d'une trésorerie inférieure à 9 mois. Les entreprises qui intègrent des points de contact hors ligne — laboratoires, cliniques ou soins à domicile — dans les parcours numériques sont mieux positionnées pour atteindre une résilience des marges.

À l'avenir, les barrières à l'entrée s'élèveront à mesure que la conformité en matière d'interopérabilité, l'assurance cybernétique et les exigences de localisation des données feront augmenter les coûts fixes. Cet environnement favorise les acteurs établis riches en capital ou les fusions en quête d'économies d'échelle, pointant vers une consolidation accélérée d'ici 2027. Les prestataires capables de conjuguer expertise technologique et profondeur de domaine domineront probablement le marché des services de télésanté en Inde à mesure qu'il arrive à maturité.

Leaders du secteur des services de télésanté en Inde

TeleVital

Apollo TeleHealth Services

Tata 1mg Healthcare Solutions

Practo Technologies

Netmeds Marketplace

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Southern Railway a introduit un réseau de télémédecine reliant les unités de santé ferroviaires éloignées aux pôles spécialisés de Perambur, permettant des consultations vidéo en temps réel et le partage à distance des diagnostics.

- Décembre 2024 : Le Ministère de la Santé et du Bien-être familial de l'Union a annoncé des plans pour étendre les services de télémédecine à tous les établissements AIIMS et PGI à l'échelle nationale.

- Novembre 2024 : Amazon a lancé Amazon Clinic, proposant des consultations en ligne pour plus de 50 conditions directement via son application indienne.

- Juin 2024 : Apollo Telehealth et le gouvernement du Manipur ont ouvert un centre de santé primaire doté de la télémédecine à Borobeka pour servir les communautés affectées par les conflits.

Portée du rapport sur le marché des services de télésanté en Inde

Le marché des services de télésanté en Inde est en pleine croissance et très demandé. Il est privilégié car il constitue un moyen sans contact d'être traité pour diverses maladies. Ce rapport présente une analyse complète de l'historique du marché des services de télésanté en Inde, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises.

Le marché des services de télésanté en Inde est segmenté par type (services et logiciels), par technologie (stockage et transfert, temps réel et autres), par application (télépsychiatrie, consultations générales, téléradiologie et télépathogie), par utilisateur final (prestataires, patients et acteurs), par mode de prestation (audiovisuel, audio uniquement et écrit), et par type (e-consultation, prise de rendez-vous en ligne, télémédecine, diagnostics et moniteurs de forme physique).

| Services |

| Logiciels |

| Stockage et transfert |

| Temps réel |

| Autres |

| Télépsychiatrie |

| Consultations générales |

| Téléradiologie |

| Télépathogie |

| Télédermatologie |

| Autres |

| Prestataires |

| Patients |

| Payeurs |

| Autres |

| Audiovisuel |

| Audio uniquement |

| Texte / Écrit |

| Par type | Services |

| Logiciels | |

| Par technologie | Stockage et transfert |

| Temps réel | |

| Autres | |

| Par application | Télépsychiatrie |

| Consultations générales | |

| Téléradiologie | |

| Télépathogie | |

| Télédermatologie | |

| Autres | |

| Par utilisateur final | Prestataires |

| Patients | |

| Payeurs | |

| Autres | |

| Par mode de prestation | Audiovisuel |

| Audio uniquement | |

| Texte / Écrit |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de télésanté en Inde ?

Le marché est valorisé à 4,63 milliards USD en 2026 et est en bonne voie pour atteindre 11,39 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Un TCAC robuste de 19,71 % est prévu entre 2026 et 2031, porté par les programmes gouvernementaux de santé numérique et l'expansion de la couverture haut débit.

Quelle région est en tête de l'adoption de la télésanté en Inde ?

Le Sud de l'Inde détient une part majeure des revenus grâce à une infrastructure numérique solide et des politiques d'État proactives.

Quelle application de télésanté se développe le plus rapidement ?

La télépsychiatrie progresse à un TCAC de 21,42 % grâce à une meilleure sensibilisation à la santé mentale et à la parité de remboursement par les assurances.

Quel modèle technologique gagne en popularité aux côtés de la vidéo en temps réel ?

Les flux de travail en stockage et transfert croissent à un TCAC de 20,12 % à mesure que les prestataires optimisent la variabilité de la bande passante tout en améliorant la documentation.

Comment les réglementations façonnent-elles la croissance du marché ?

La loi sur la protection des données personnelles numériques fournit un cadre juridique, mais les règles en attente relatives à l'e-pharmacie et aux secteurs spécifiques doivent clarifier la conformité pour libérer le plein potentiel.

Dernière mise à jour de la page le: