Taille et part du marché du haut débit fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

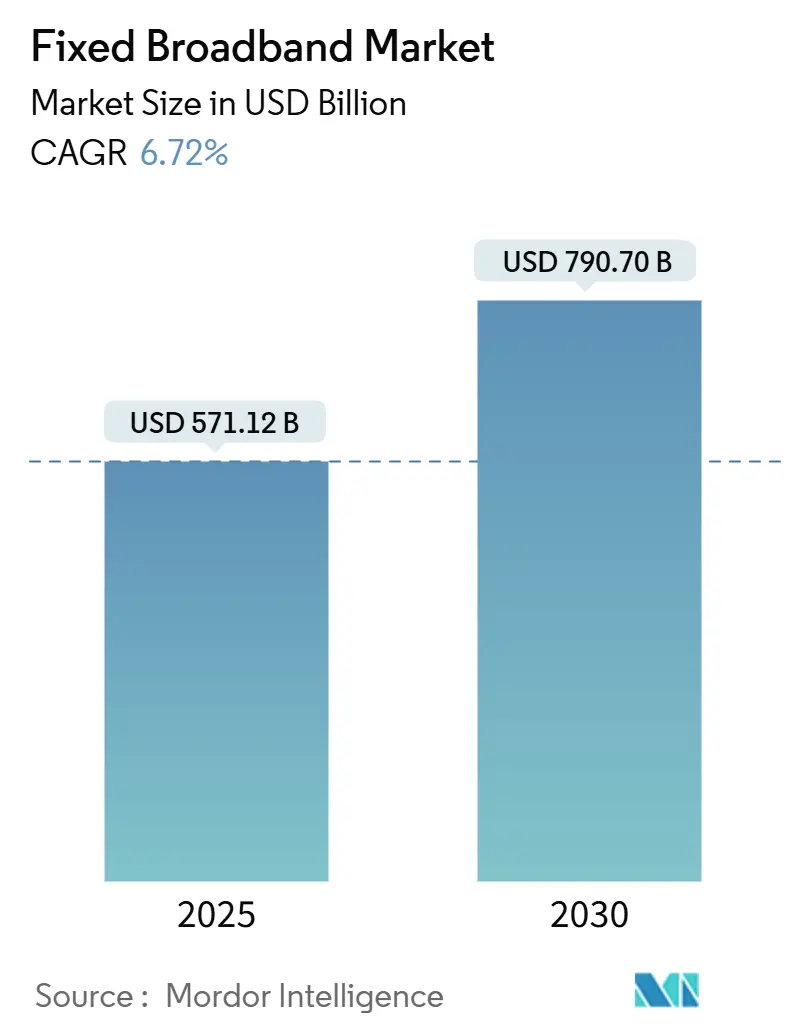

| Taille du Marché (2025) | 571.12 Milliards de dollars |

| Taille du Marché (2030) | 790.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.72% CAGR |

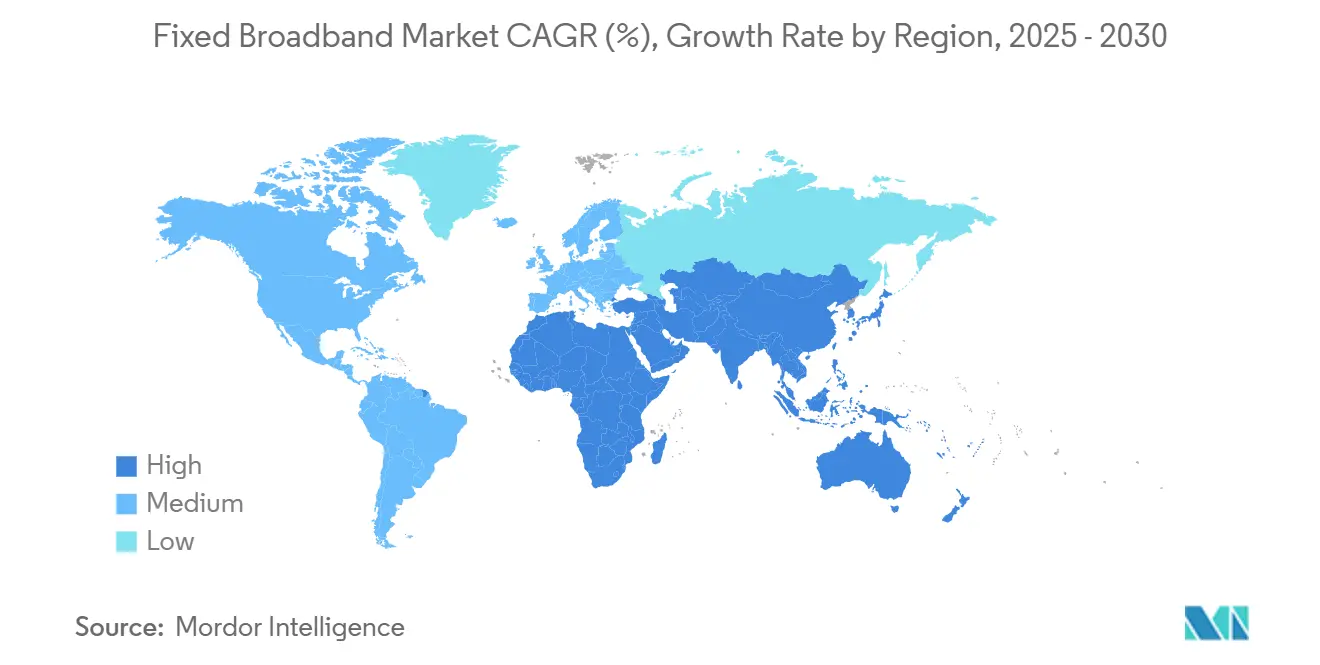

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du haut débit fixe par Mordor Intelligence

La taille du marché du haut débit fixe est estimée à 571,12 milliards USD en 2025, et devrait atteindre 790,70 milliards USD d'ici 2030, à un TCAC de 6,72 % au cours de la période de prévision (2025-2030). L'augmentation des financements publics en matière d'infrastructures, l'accélération du déploiement de la fibre et les applications grand public et professionnelles gourmandes en bande passante constituent les principaux moteurs de croissance. Les opérateurs abandonnent le cuivre et modernisent leurs réseaux câblés vers la fibre jusqu'aux locaux, tandis que l'accès sans fil fixe (FWA) 5G offre une option complémentaire pour les zones mal desservies. L'innovation côté offre dans les composants optiques, l'automatisation des réseaux et les modèles de gros en accès ouvert soutient l'intensité concurrentielle, même si les contraintes de la chaîne d'approvisionnement et les contrôles commerciaux font augmenter les coûts de déploiement. La région Asie-Pacifique conserve sa position de leader grâce aux déploiements FTTH à grande échelle, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, les gouvernements intégrant la connectivité dans leurs agendas numériques nationaux.

Points clés du rapport

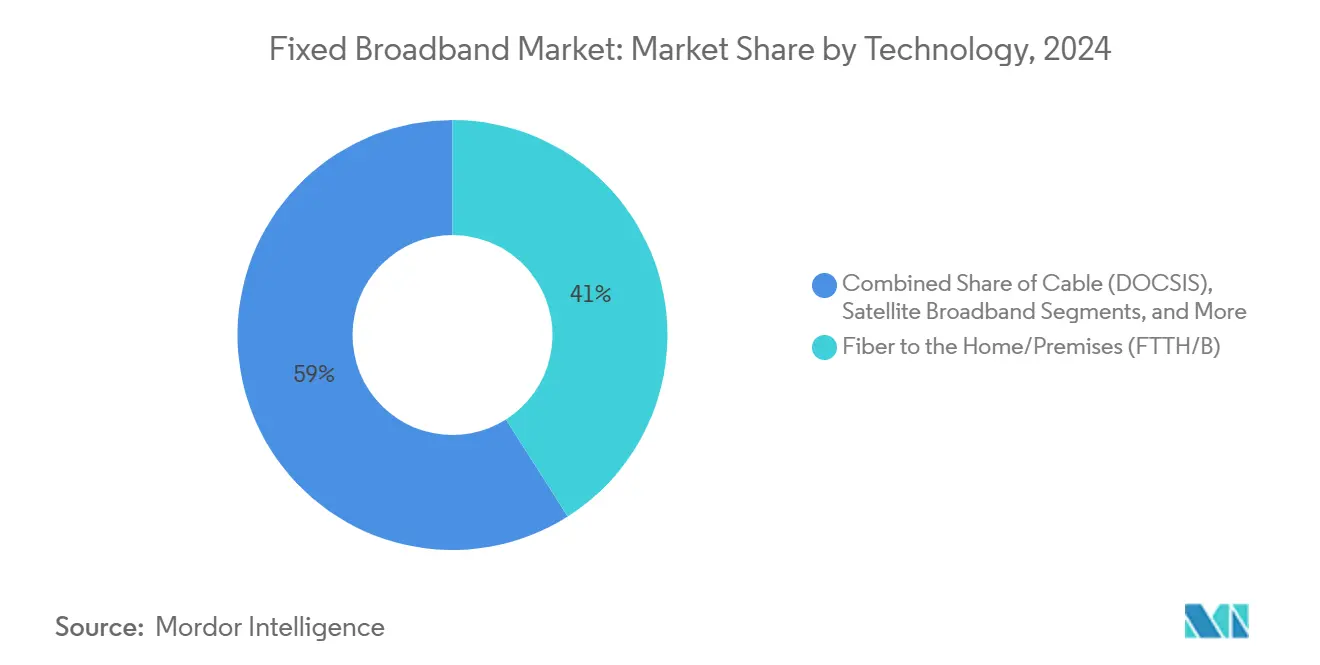

- Par technologie, la fibre jusqu'au domicile/aux locaux (FTTH/B) a dominé avec une part de revenus de 41,00 % en 2024 ; tandis que l'accès sans fil fixe (5G/LTE) devrait se développer à un TCAC de 13,1 % jusqu'en 2030.

- Par niveau de débit, les connexions de 100 Mbps à 1 Gbps ont capté 59,63 % de la part de revenus du haut débit fixe en 2024. Les services supérieurs à 1 Gbps (multi-gigabit) devraient croître à un TCAC de 13,16 % jusqu'en 2030.

- Par utilisateur final, le segment résidentiel a représenté 85,14 % de la part de revenus du haut débit fixe en 2024, tandis que le segment commercial devrait progresser à un TCAC de 8,51 % jusqu'en 2030.

- Par application, le segment du streaming vidéo et du divertissement a représenté 67,97 % de la part de revenus du haut débit fixe en 2024, tandis que le segment des jeux en ligne et des médias immersifs devrait progresser à un TCAC de 12,56 % jusqu'en 2030.

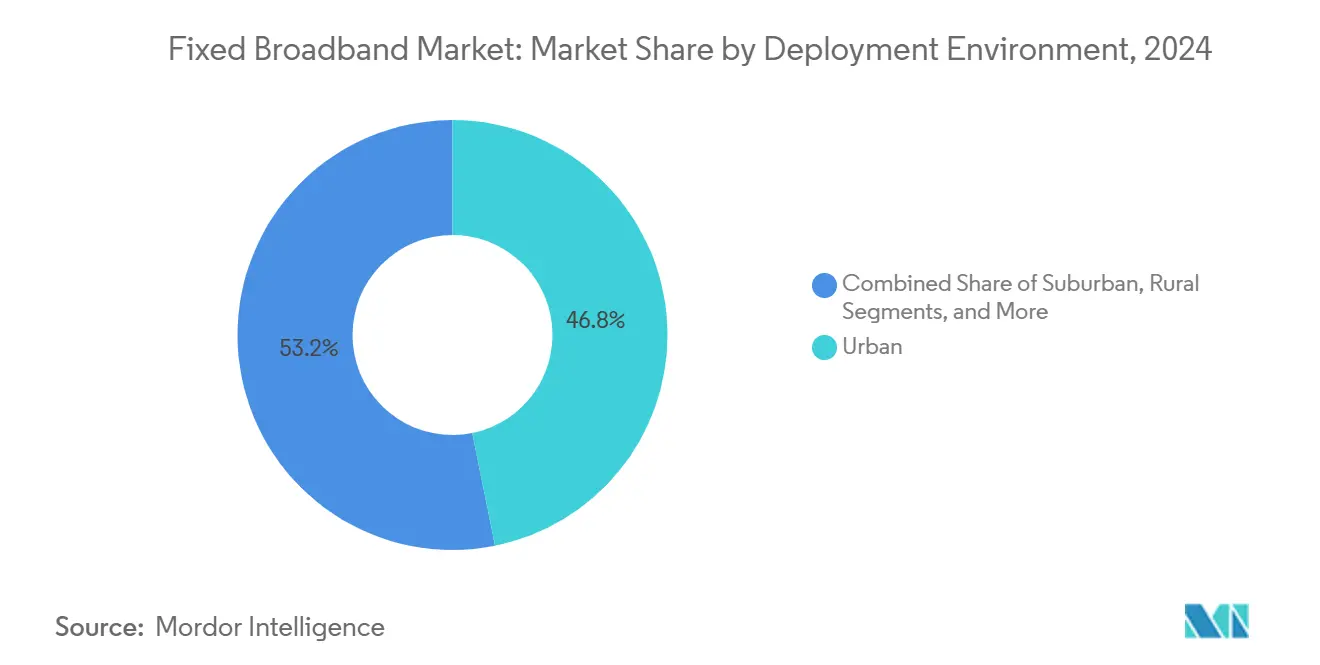

- Par environnement de déploiement, le segment urbain a représenté 46,84 % de la part de revenus du haut débit fixe en 2024, et devrait progresser à un TCAC de 8,09 % jusqu'en 2030.

- Par propriété, le segment des opérateurs télécoms historiques a représenté 43,70 % de la part de revenus du haut débit fixe en 2024, tandis que le segment des fournisseurs d'accès sans fil fixe devrait progresser à un TCAC de 9,11 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a détenu une part de revenus de 54,91 % en 2024, tandis que le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 7,91 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du haut débit fixe

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des déploiements FTTH dans les économies en développement | +1.8% | Cœur de l'Asie-Pacifique, avec des retombées vers le Moyen-Orient, l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Stimulus gouvernementaux en matière de haut débit et subventions de type BEAD | +1.5% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pic de demande lié aux cas d'usage gourmands en bande passante (4K/VR, jeux en nuage) | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| FWA 5G et satellite agissant comme demande d'amorçage pour le transport fibre | +1.0% | Zones rurales et périurbaines à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Automatisation des réseaux par l'IA réduisant les OPEX et accélérant le déploiement | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Exigences de réseaux durables favorisant la fibre par rapport au cuivre | +0.4% | UE et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des déploiements FTTH entraîne une transformation des infrastructures

Les économies en développement accordent la priorité à la fibre pour renforcer leur compétitivité numérique, la Chine ayant ajouté 45 millions de connexions FTTH en 2024 et l'Inde ciblant 250 000 villages d'ici 2025. [1]Ministère de l'Électronique et des Technologies de l'Information de l'Inde, "Programme BharatNet," meity.gov.in La pénétration de la fibre urbaine au Vietnam a dépassé 85 % en 2024, signalant une migration rapide depuis le cuivre. Les délais de livraison pour les équipements optiques spécialisés se sont allongés de 12 à 18 semaines, profitant à des fournisseurs tels que Huawei et Nokia tout en contraignant les opérateurs à sécuriser leurs stocks. Les entreprises de construction régionales remportent des contrats tandis que les opérateurs historiques réorientent leurs capitaux de la maintenance des réseaux hérités vers les nouvelles constructions. Le marché du haut débit fixe gagne en résilience car la fibre permet des mises à niveau multi-gigabit évolutives sans travaux de génie civil répétés, raccourcissant les délais de retour sur investissement pour les opérateurs.

Les programmes de stimulus gouvernementaux reconfigurent la dynamique du marché

Le programme BEAD de 42,5 milliards USD des États-Unis subventionne la fibre dans les zones non desservies, redéfinissant les seuils de rentabilité pour les opérateurs privés. La Décennie numérique européenne ajoute 165 milliards EUR pour la couverture gigabit, et l'Allemagne à elle seule alloue 12 milliards EUR à la fibre rurale. Ces incitations attirent des opérateurs alternatifs qui défient les opérateurs historiques dans des zones autrefois jugées non rentables. Les obligations d'accès ouvert génèrent des revenus de gros pour les petits fournisseurs d'accès à Internet, stimulant la concurrence par les prix. Les initiatives au niveau des États, telles que le projet de réseau intermédiaire de Californie, créent des artères principales qui réduisent les coûts de construction incrémentaux pour le dernier kilomètre. Collectivement, les subventions accélèrent le marché du haut débit fixe vers une couverture quasi universelle.

Les applications gourmandes en bande passante redéfinissent les exigences de débit

La vidéo 4K nécessite 25 Mbps par flux, et la 8K dépasse 100 Mbps ; Xbox Cloud Gaming de Microsoft et GeForce Now de NVIDIA nécessitent chacun 50 Mbps avec une latence inférieure à 20 ms. [2]Microsoft, "Expansion de la plateforme Xbox Cloud Gaming," microsoft.com Les casques VR de Meta et d'Apple transmettent 150 à 300 Mbps lors de sessions immersives, élevant la demande de pointe des ménages bien au-delà des moyennes historiques. Les systèmes câblés DOCSIS font face à des goulots d'étranglement en voie montante lors de la diffusion simultanée, tandis que la FTTH prend en charge des services gigabit symétriques. Verizon a enregistré une croissance de 40 % d'une année sur l'autre des souscriptions aux offres gigabit en 2024, les consommateurs ayant mis à niveau leurs abonnements pour un usage 4K multi-écrans. [3]Verizon Communications, "Automatisation des réseaux et avancées de l'IA," verizon.com Ces tendances propulsent les niveaux de débit premium, ancrant la croissance des revenus sur le marché du haut débit fixe.

L'automatisation des réseaux par l'IA transforme l'économie opérationnelle

Les opérateurs déployant une orchestration par apprentissage automatique réduisent les tickets d'incident manuels et raccourcissent les délais de réparation, avec des économies d'OPEX rapportées de 15 à 20 %. La plateforme de Verizon traite 1,2 milliard d'événements par jour, entraînant une réduction de 35 % des interruptions de service. L'analyse prédictive optimise les emplacements d'épissure, réduisant les délais de construction de 25 %. Les petits fournisseurs d'accès à Internet exploitent l'IA hébergée dans le nuage pour égaler la qualité des services des opérateurs historiques sans effectif équivalent. L'IA en périphérie de réseau permet également des services d'entreprise à faible latence, positionnant les opérateurs comme fournisseurs de solutions gérées. À mesure que l'automatisation se développe, les avantages en termes de coûts se traduisent par une tarification agressive, intensifiant la concurrence dans le secteur du haut débit fixe.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des CAPEX de génie civil et pénurie de main-d'œuvre qualifiée | -1.1% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Augmentations des prix du haut débit liées à l'inflation freinant l'adoption dans les zones à faible revenu moyen par utilisateur | -0.8% | Marchés émergents et zones rurales à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Menace concurrentielle de la saturation du haut débit mobile dans les centres urbains | -0.6% | Zones urbaines dans les marchés développés | Long terme (≥ 4 ans) |

| Contrôles commerciaux géopolitiques sur la chaîne d'approvisionnement en composants optiques | -0.5% | Mondial, impact concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts de construction contraint la vitesse de déploiement

Les dépenses de génie civil ont augmenté de 25 à 30 % en 2024, les équipes de tranchée étant devenues rares et les matériaux plus coûteux. Les salaires des techniciens fibre certifiés ont augmenté de 20 % dans les zones métropolitaines américaines, tandis que les retards d'obtention de permis ont retardé les projets jusqu'à six mois. Les opérateurs alternatifs aux ressources financières limitées ont reporté l'entrée sur de nouveaux marchés, et certains opérateurs historiques ont ralenti leurs constructions en périphérie pour préserver leurs capitaux. Les fournisseurs d'équipements voient une opportunité dans la micro-tranchée et les kits de fermeture prêts à l'emploi qui réduisent les heures de travail. Néanmoins, les objectifs de construction à court terme dans le cadre des programmes gouvernementaux pourraient être manqués si l'offre de main-d'œuvre ne se redresse pas, tempérant le rythme d'expansion du marché du haut débit fixe.

La saturation du haut débit mobile menace la pertinence des lignes fixes

La 5G urbaine offre des débits de 200 à 400 Mbps, réduisant l'écart avec les offres d'entrée de gamme du haut débit fixe. L'Internet résidentiel 5G de T-Mobile a gagné 2,8 millions d'abonnés en 2024, cannibalisant le câble dans les quartiers denses. [4]T-Mobile US, "Croissance des abonnés à l'Internet résidentiel 5G," t-mobile.com Les forfaits mobiles illimités séduisent les foyers unipersonnels, et le partage de connexion via smartphone suffit pour le streaming occasionnel. Par conséquent, les opérateurs fixes doivent proposer des offres à très haut débit et à faible latence pour justifier les tarifs premium. Les opérateurs câblés accélèrent les mises à niveau DOCSIS 4.0 et fibre, tandis que les services publics explorent la fibre en accès ouvert pour fidéliser leurs clients. À long terme, le marché du haut débit fixe se différencie par sa capacité multi-gigabit et ses garanties de niveau de service, plutôt que par les seuls débits de téléchargement annoncés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les mises à niveau vers la fibre ancrent la stratégie à long terme

La fibre jusqu'au domicile a représenté 41,0 % des revenus en 2024 et devrait élargir son avance à mesure que les programmes de subventions se concentrent sur la FTTH. L'accès sans fil fixe croît à un TCAC de 13,1 %, porté par la réutilisation du spectre 5G et des coûts de déploiement plus faibles, mais reste complémentaire. Les mises à niveau câblées DOCSIS maintiennent leur pertinence là où des installations aériennes existent, mais les limitations en voie montante incitent les opérateurs câblés à superposer la fibre dans les nouvelles constructions. La DSL continue de connaître un déclin maîtrisé à mesure que les régulateurs redéfinissent le débit haut débit de référence, que la DSL ne peut pas atteindre.

La dynamique concurrentielle favorise les acteurs qui contrôlent à la fois la fibre et le FWA, leur permettant de segmenter les marchés par densité et revenu. La constellation en orbite basse de Starlink a dépassé 2,3 millions d'abonnés en 2024, prouvant la viabilité du satellite dans les zones reculées. L'Internet résidentiel 5G de Verizon démontre que les opérateurs mobiles peuvent entrer sur les marchés du haut débit fixe sans tranchée. Les régulateurs allouant du spectre de bande moyenne imposent souvent des obligations de couverture rurale, stimulant indirectement la demande de transport et renforçant le mix technologique du marché du haut débit fixe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de débit : le multi-gigabit devient le nouveau premium

Les services entre 100 Mbps et 1 Gbps ont représenté 59,63 % des revenus en 2024, reflétant les besoins courants des ménages. Les offres supérieures à 1 Gbps affichent un TCAC de 13,16 % à mesure que les entreprises, les joueurs et les créateurs de contenu exigent un débit symétrique. Les niveaux d'entrée de gamme, jusqu'à 25 Mbps, se réduisent à mesure que les gouvernements relèvent les définitions minimales de service.

Les opérateurs monétisent les niveaux premium en proposant des offres groupées à valeur ajoutée, telles que la cybersécurité et le Wi-Fi géré. Comcast a enregistré une augmentation de 85 % de l'adoption résidentielle du multi-gigabit en 2024. Les opérateurs fibre peuvent passer à 10 Gbps via XGS-PON avec un CAPEX incrémental minimal, tandis que les opérateurs câblés doivent revoir leur architecture de nœud pour des débits symétriques, influençant l'allocation des capitaux. Cette divergence cimente l'importance stratégique de la fibre sur le marché du haut débit fixe.

Par utilisateur final : l'adoption commerciale prend de l'élan

Les utilisateurs résidentiels ont représenté 85,14 % des revenus de 2024, tandis que les lignes commerciales ont progressé à un TCAC de 8,51 % à mesure que le travail hybride se normalise. Les petites et moyennes entreprises s'appuient de plus en plus sur des services basés sur la fibre pour la vidéoconférence, les applications en nuage et les sauvegardes de données. Les clients entreprises exigent des accords de niveau de service et une connectivité redondante, générant un revenu moyen par utilisateur plus élevé pour les fournisseurs de haut débit. Cette évolution du marché commercial souligne l'importance croissante de l'Internet à haut débit en tant qu'infrastructure critique, plutôt que comme simple service public.

Les comptes fibre professionnels d'AT&T ont progressé de 12 % en 2024. Les opérateurs regroupent le SD-WAN, la sécurité et les communications unifiées pour approfondir leur part de portefeuille. Parallèlement, les abonnés résidentiels passent à des niveaux supérieurs pour accueillir simultanément des réunions vidéo et du streaming. Les besoins convergents des bureaux à domicile et des PME brouillent les lignes de segmentation au sein du marché du haut débit fixe.

Par application : les jeux et les médias immersifs s'accélèrent

Le streaming vidéo a dominé 67,97 % du trafic de 2024, mais les jeux en ligne et les médias immersifs ont affiché un TCAC de 13,56 %. GeForce Now de NVIDIA nécessite un débit soutenu de 50 Mbps et une latence inférieure à 20 ms, renforçant l'argument en faveur de la fibre. Le travail à distance et la télésanté maintiennent un trafic de base élevé, tandis que les appareils domestiques intelligents contribuent à des flux persistants à faible bande passante mais sensibles à la latence.

L'évolution des applications favorise de plus en plus les services à faible latence et à haute bande passante, distinguant le haut débit fixe des alternatives mobiles. L'automatisation industrielle et d'entreprise stimule la demande d'accès Internet dédié et de garanties de niveau de service, créant des opportunités de revenus de services gérés. L'adoption croissante d'applications gourmandes en bande passante justifie les investissements des opérateurs dans les infrastructures fibre, tout en exposant les limites des réseaux cuivre et câblés hérités qui approchent de leur capacité maximale.

Par environnement de déploiement : les zones périurbaines et rurales rattrapent leur retard

Les marchés urbains, caractérisés par des populations denses, adoptent de plus en plus le déploiement de la fibre en raison de la forte concentration de clients et du potentiel de revenus significatif. À l'inverse, les zones rurales s'appuient progressivement sur des solutions sans fil fixe et satellite pour atteindre une couverture rentable. Les zones urbaines ont contribué à 46,84 % des revenus en 2024, avec un TCAC de 8,09 %, la densification de la fibre métropolitaine se poursuivant. Les constructions subventionnées déplacent l'attention vers les comtés périurbains et ruraux où les subventions BEAD réduisent le risque d'investissement. Charter a investi 2,1 milliards USD dans la fibre rurale en 2024, en tirant parti des fonds publics.

Des opérateurs spécialisés, notamment les opérateurs alternatifs de fibre urbaine et les fournisseurs d'accès sans fil ruraux, capitalisent sur les opportunités générées par l'évolution de la dynamique de l'environnement de déploiement. Le FWA et le satellite offrent une couverture à court terme, mais les décideurs politiques privilégient toujours la fibre pour sa longévité. Les mandats d'accès ouvert permettent aux entrants en gros de transformer les dorsales financées par les gouvernements en concurrence au détail, élargissant ainsi l'empreinte du marché du haut débit fixe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propriété : les opérateurs alternatifs concurrents perturbent les opérateurs historiques

Les opérateurs télécoms historiques détenaient 43,70 % des lignes en 2024, mais font face à un TCAC de 9,11 % de la part des fournisseurs d'accès sans fil fixe et des opérateurs alternatifs fibre. Les opérateurs câblés à systèmes multiples exploitent leur infrastructure existante pour développer les services haut débit tout en faisant face à la concurrence des déploiements fibre dans leurs zones de service. Les opérateurs alternatifs fibre concurrents ciblent stratégiquement des marchés spécifiques avec des offres technologiques avancées, contraignant les opérateurs historiques à accélérer leurs mises à niveau de réseau.

En 2024, Google Fiber s'est étendu à 22 nouveaux marchés, illustrant comment des opérateurs alternatifs bien financés peuvent concurrencer efficacement les opérateurs historiques en proposant des services supérieurs. Cette évolution du paysage de la propriété reflète un changement significatif dans la dynamique concurrentielle, où les avantages technologiques et l'accès aux capitaux jouent un rôle plus déterminant dans la position sur le marché que les territoires de service traditionnels. Les initiatives de haut débit municipal améliorent non seulement la qualité de service, mais favorisent également les partenariats public-privé tout en augmentant la pression concurrentielle sur les fournisseurs commerciaux. Bien que cette concurrence basée sur les infrastructures bénéficie aux consommateurs grâce à l'amélioration des services et des prix, elle présente des défis considérables pour les opérateurs incapables d'égaler les investissements réseau requis et les capacités de service.

Analyse géographique

La région Asie-Pacifique a représenté 54,91 % des revenus de 2024, la Chine et l'Inde ayant mis en œuvre des programmes FTTH à grande échelle. China Telecom et China Mobile ont ajouté 45 millions de nouvelles lignes fibre, tandis que BharatNet a connecté 180 000 villages. La Corée du Sud et le Japon dépassent chacun 85 % de pénétration fibre, créant des environnements matures à revenu moyen par utilisateur élevé qui illustrent l'adoption du multi-gigabit. Les nations d'Asie du Sud-Est, telles que le Vietnam et les Philippines, accélèrent les déploiements fibre en réponse à une urbanisation rapide.

L'Amérique du Nord, avec le programme BEAD améliorant radicalement l'économie rurale. Verizon a enregistré 389 000 ajouts Fios en 2024, et les opérateurs câblés cherchent à obtenir des subventions rurales pour étendre leurs réseaux. La stratégie d'accès universel du Canada finance les déploiements dans les régions reculées de l'Arctique et des provinces atlantiques. Les opérateurs alternatifs concurrents s'appuient sur le capital-investissement pour sélectionner les banlieues, élargissant la taille du marché du haut débit fixe dans les villes de taille intermédiaire.

La Décennie numérique européenne fixe un objectif 2030 de gigabit pour tous, alignant les subventions publiques et les capitaux privés. Deutsche Telekom investit 6 milliards EUR par an dans la FTTH allemande, tandis que les opérateurs alternatifs du Royaume-Uni, dont Openreach, visent à atteindre 85 % de couverture en fibre intégrale d'ici 2025. La réglementation d'accès ouvert favorise les flux de revenus de gros et maintient les prix de détail contenus. Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 7,91 %, la Vision 2030 de l'Arabie saoudite et les corridors fibre métropolitains d'Afrique du Sud stimulant les nouvelles constructions. Les États du Golfe déploient la fibre dans le cadre de la diversification économique, tandis que les nations d'Afrique subsaharienne s'appuient sur le FWA pour combler le fossé de connectivité.

Paysage concurrentiel

Le marché mondial du haut débit fixe présente un niveau de concentration modéré. Les opérateurs accordent de plus en plus la priorité à la concurrence basée sur les infrastructures, en se concentrant sur le déploiement de la fibre plutôt que sur le maintien des réseaux hérités. Cette stratégie vise à sécuriser des revenus de services premium et à renforcer les positions sur le marché. L'émergence de l'accès sans fil fixe 5G facilite une entrée rapide sur le marché sans nécessiter d'importants travaux de génie civil, tandis que les constellations de satellites répondent aux défis de connectivité dans les marchés ruraux auparavant non rentables.

Des opportunités émergent dans les zones rurales et périurbaines mal desservies, soutenues par des initiatives gouvernementales telles que le programme BEAD, qui améliorent l'économie de déploiement pour les fournisseurs concurrents. Les perturbateurs qui reconfigurent le marché comprennent les projets de haut débit municipal, les opérateurs alternatifs fibre soutenus par le capital-investissement, et des entreprises technologiques comme Google Fiber, qui exploitent un accès supérieur aux capitaux pour entrer sur le marché. L'adoption de l'intelligence artificielle dans les opérations réseau génère des avantages concurrentiels en réduisant les coûts opérationnels et en améliorant la qualité de service.

Les opérateurs capables de fournir des services multi-gigabit à faible latence gagnent un avantage concurrentiel, intensifiant la nécessité d'investissements continus dans les infrastructures et les avancées technologiques. De plus, les exigences d'accès ouvert de la Commission fédérale des communications pour les déploiements financés par les gouvernements créent des opportunités de gros tout en favorisant une dynamique de marché concurrentielle dans divers environnements de déploiement.

Leaders du secteur du haut débit fixe

China Telecom Corporation Limited

China Mobile Limited

Comcast Corporation

AT&T Inc.

Verizon Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : T-Mobile et KKR ont finalisé la prise de contrôle de Metronet, intégrant son empreinte FTTH et sa base de clients.

- Septembre 2024 : Verizon Communications a annoncé l'acquisition de Frontier Communications pour 20 milliards USD, ajoutant 2,2 millions d'emplacements fibre potentiels dans 25 États.

- Septembre 2024 : TPG a finalisé un accord avec AT&T pour acquérir sa participation restante de 70 % dans DIRECTV, sous réserve des approbations habituelles.

Portée du rapport mondial sur le marché du haut débit fixe

| Fibre jusqu'au domicile/aux locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'abonné numérique (DSL) et cuivre |

| Accès sans fil fixe (5G/LTE) |

| Haut débit par satellite |

| Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps |

| Supérieur à 1 Gbps (multi-gigabit) |

| Résidentiel |

| Commercial |

| Streaming vidéo et divertissement |

| Jeux en ligne et médias immersifs |

| Travail à distance et collaboration en nuage |

| Maison intelligente et connectivité IoT |

| Télésanté et enseignement à distance |

| Automatisation industrielle et d'entreprise |

| Urbain |

| Périurbain |

| Rural |

| Zones reculées et difficiles d'accès |

| Opérateurs télécoms historiques |

| Opérateurs alternatifs fibre concurrents |

| Opérateurs câblés à systèmes multiples |

| Fournisseurs d'accès sans fil fixe |

| Opérateurs de réseaux satellitaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Fibre jusqu'au domicile/aux locaux (FTTH/B) | |

| Câble (DOCSIS) | ||

| Ligne d'abonné numérique (DSL) et cuivre | ||

| Accès sans fil fixe (5G/LTE) | ||

| Haut débit par satellite | ||

| Par niveau de débit | Jusqu'à 25 Mbps | |

| 100 Mbps - 1 Gbps | ||

| Supérieur à 1 Gbps (multi-gigabit) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par application | Streaming vidéo et divertissement | |

| Jeux en ligne et médias immersifs | ||

| Travail à distance et collaboration en nuage | ||

| Maison intelligente et connectivité IoT | ||

| Télésanté et enseignement à distance | ||

| Automatisation industrielle et d'entreprise | ||

| Par environnement de déploiement | Urbain | |

| Périurbain | ||

| Rural | ||

| Zones reculées et difficiles d'accès | ||

| Par propriété | Opérateurs télécoms historiques | |

| Opérateurs alternatifs fibre concurrents | ||

| Opérateurs câblés à systèmes multiples | ||

| Fournisseurs d'accès sans fil fixe | ||

| Opérateurs de réseaux satellitaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le déploiement mondial de la fibre croît-il jusqu'en 2030 ?

Les lignes fibre se développent à un TCAC de 6,72 %, portées par les programmes de subventions et les déploiements dans les pays en développement qui maintiennent le marché du haut débit fixe sur une trajectoire de croissance régulière.

Quelle région est en tête des revenus actuels du haut débit ?

L'Asie-Pacifique contribue à 54,91 % des revenus mondiaux, bénéficiant des importants investissements FTTH de la Chine et de l'Inde.

Quel rôle joue l'accès sans fil fixe 5G dans les zones mal desservies ?

Le FWA 5G croît à un TCAC de 13,1 % et fournit une connectivité rapide à déployer là où la tranchée fibre n'est pas rentable, servant souvent de rampe d'accès vers le futur transport fibre.

Pourquoi les niveaux multi-gigabit gagnent-ils en popularité ?

La demande croissante de streaming 4K/8K, de réalité virtuelle et de jeux en nuage nécessite un débit élevé symétrique, entraînant un TCAC de 13,16 % pour les services supérieurs à 1 Gbps et élevant le revenu moyen par utilisateur pour les opérateurs.

Comment les subventions gouvernementales influencent-elles la concurrence ?

Des programmes tels que BEAD et la Décennie numérique de l'UE réduisent le risque d'investissement, attirent les opérateurs alternatifs et imposent un accès ouvert en gros, intensifiant la concurrence et élargissant la taille du marché du haut débit fixe.

Quel est le principal avantage opérationnel de l'IA dans la gestion des réseaux ?

L'automatisation par l'IA réduit les OPEX jusqu'à 20 % et diminue les pannes d'environ un tiers, aidant les opérateurs à offrir une fiabilité accrue à des prix compétitifs.

Dernière mise à jour de la page le: