Taille et Part du Marché des Infrastructures Edge Télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.83 Milliards de dollars |

| Taille du Marché (2031) | 17.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

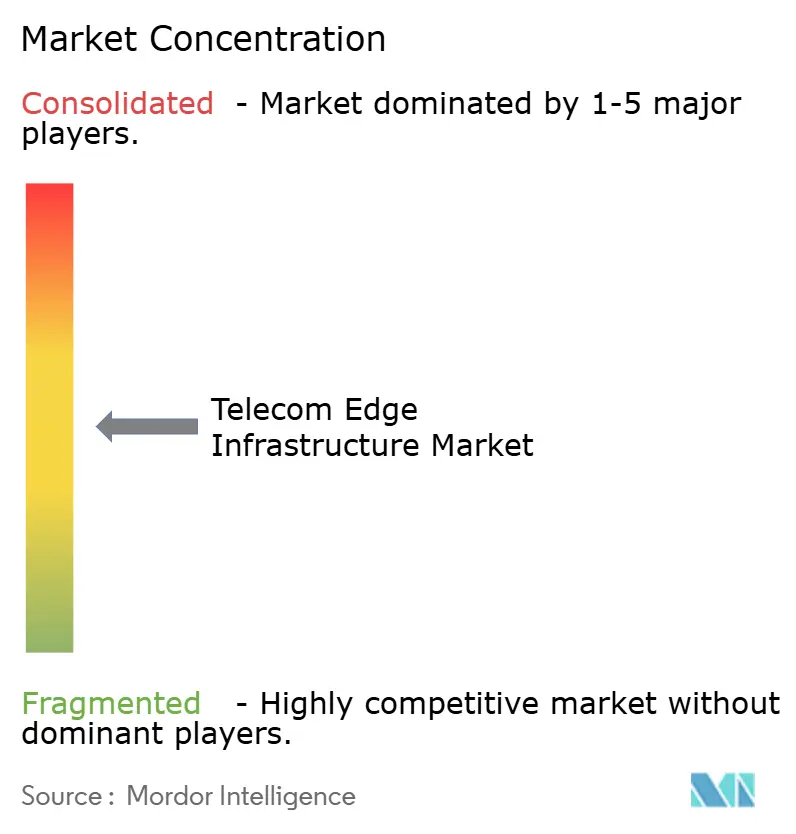

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infrastructures Edge Télécom par Mordor Intelligence

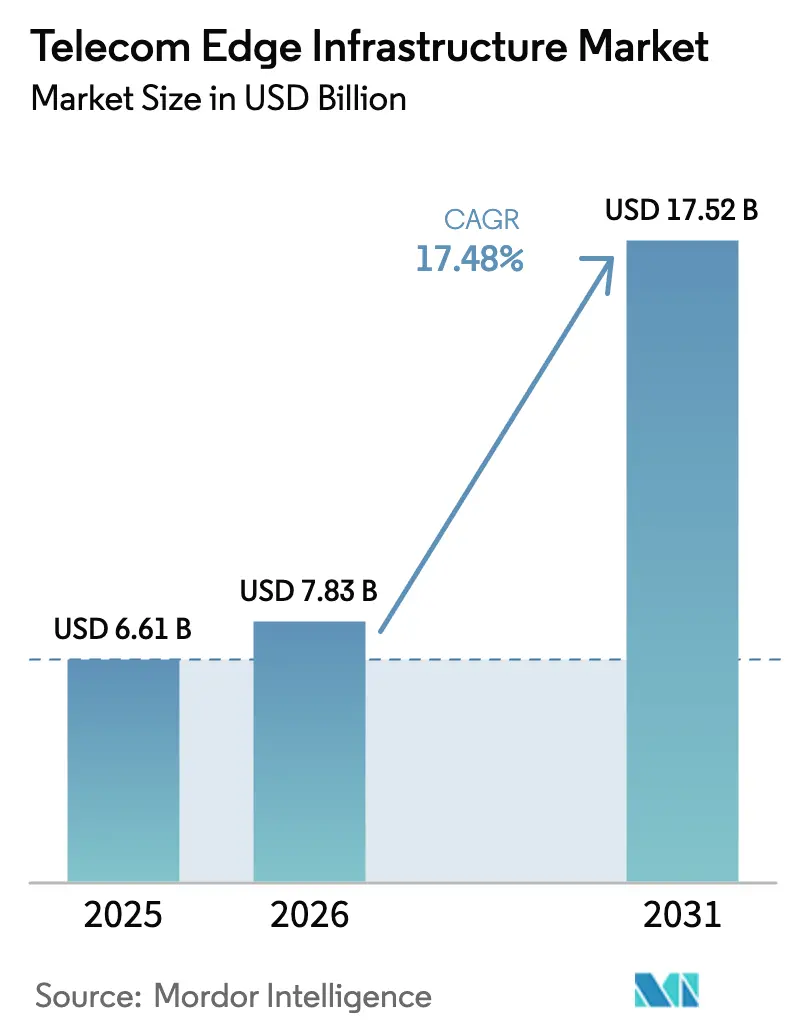

La taille du Marché des Infrastructures Edge Télécom devrait passer de 6,61 milliards USD en 2025 à 7,83 milliards USD en 2026 et devrait atteindre 17,52 milliards USD d'ici 2031, à un TCAC de 17,48 % sur la période 2026-2031. La hausse du trafic provenant des appareils 5G, des objectifs de latence plus stricts pour l'automatisation industrielle et la réallocation des dépenses d'investissement des opérateurs de premier rang vers les nœuds micro-edge soutiennent cette accélération. Le matériel domine toujours les dépenses, mais les fonctions réseau définies par logiciel et les plateformes d'orchestration captent une valeur incrémentale à mesure que les opérateurs migrent des équipements dédiés vers des charges de travail cloud-natives. Les fournisseurs de cloud hyperscale intègrent des capacités de calcul à la distance des sites cellulaires, offrant aux entreprises un accès rapide à une latence aller-retour inférieure à 10 millisecondes et rééquilibrant le rapport de force au détriment des équipementiers traditionnels. Les délais réglementaires pour la connectivité gigabit et la résidence des données ajoutent une urgence, tandis que les contrôleurs RAN économes en énergie améliorent le coût total de possession et renforcent le modèle économique des déploiements distribués.

Principaux Enseignements du Rapport

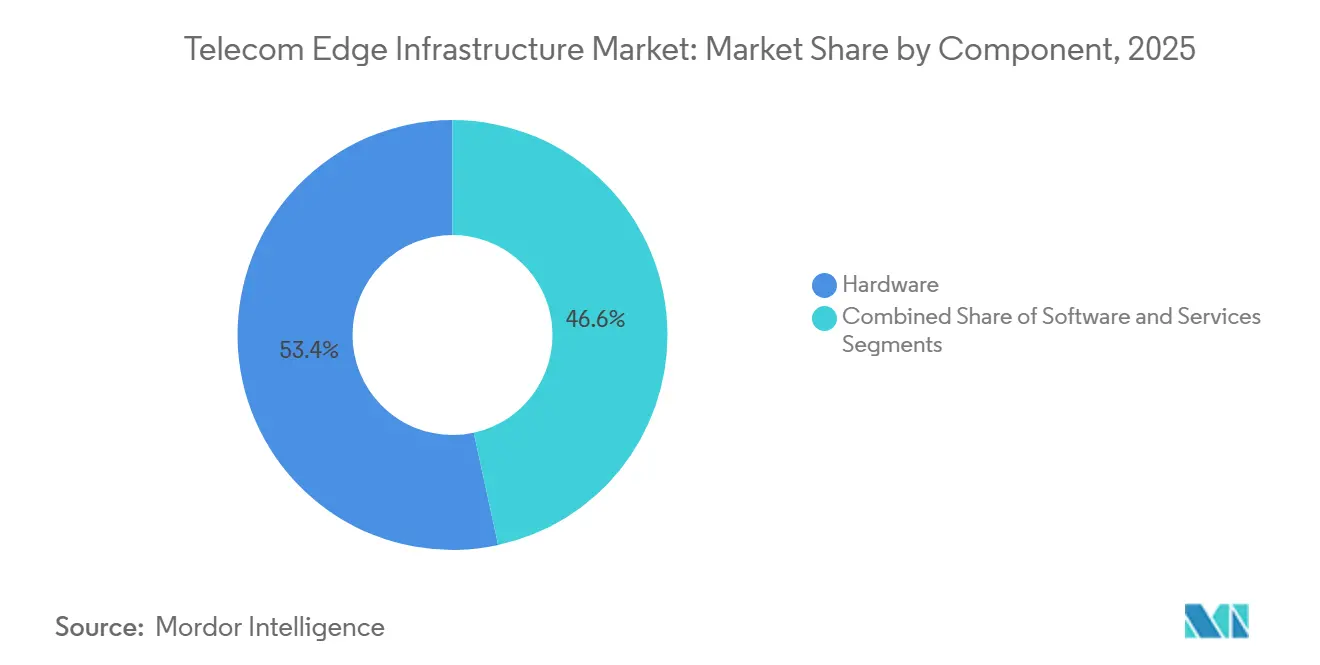

- Par composant, le matériel a dominé avec une part de revenus de 53,41 % en 2025, tandis que le logiciel devrait croître à un TCAC de 20,88 % jusqu'en 2031.

- Par emplacement edge, les sites de cellules macro/micro ont dominé avec une part de revenus de 33,24 % du marché des infrastructures edge télécom en 2025, tandis que l'edge sur site entreprise devrait croître à un TCAC de 22,02 % jusqu'en 2031.

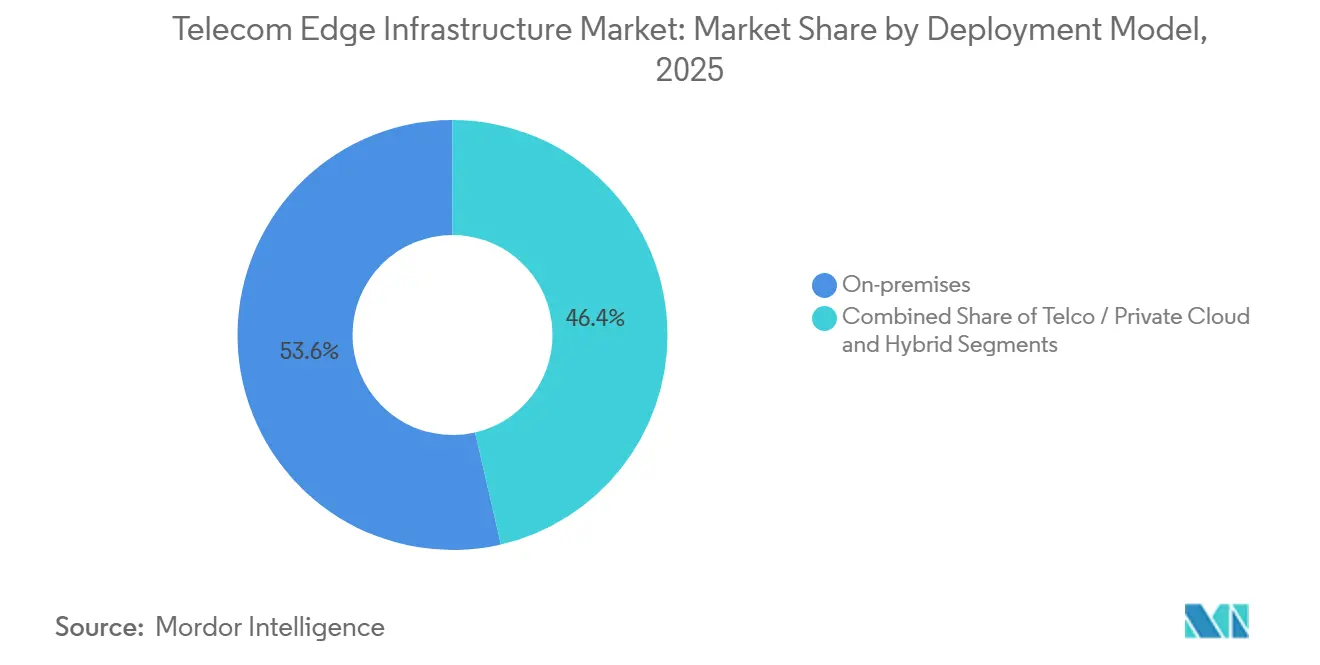

- Par modèle de déploiement, le déploiement sur site a dominé avec une part de revenus de 53,62 % en 2025, tandis que le modèle hybride devrait croître à un TCAC de 20,53 % jusqu'en 2031.

- Par application, le haut débit mobile amélioré (eMBB) a représenté 61,33 % des revenus de 2025 ; les charges de travail critiques/URLLC progressent à un TCAC de 20,42 % jusqu'en 2031.

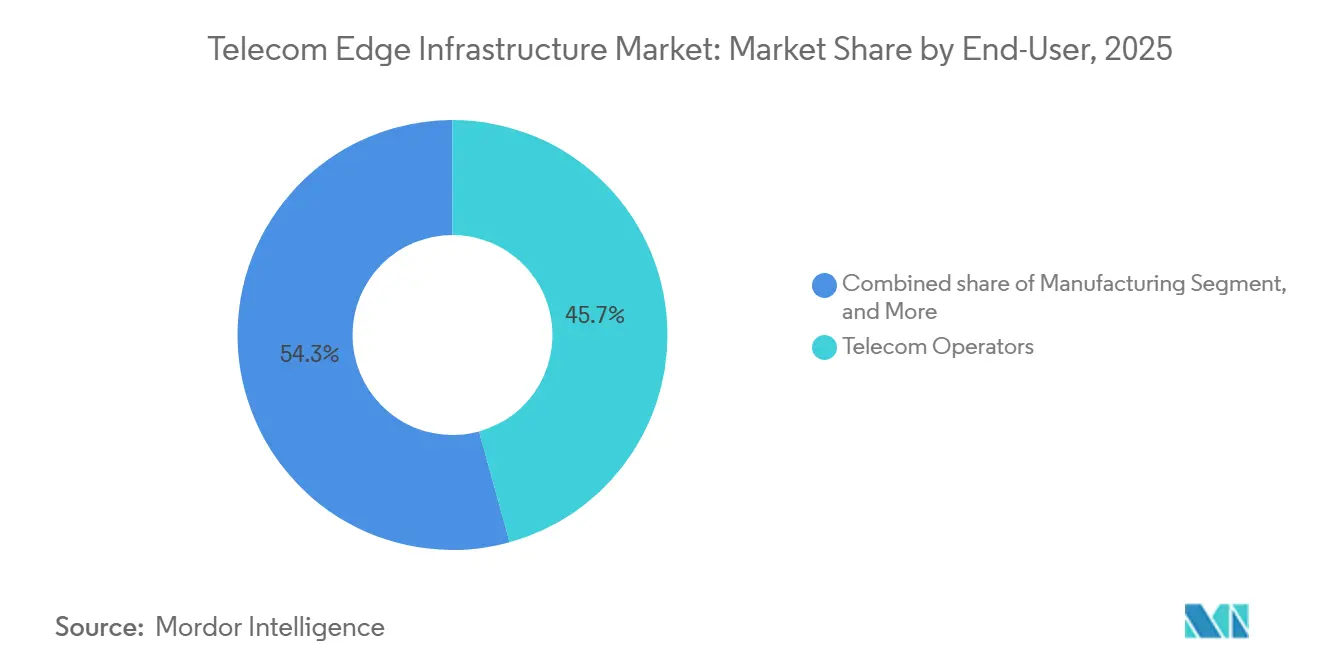

- Par secteur d'utilisation final, les opérateurs télécom ont capté 45,72 % des dépenses de 2025 ; l'industrie manufacturière devrait se développer à un TCAC de 22,35 % jusqu'en 2031.

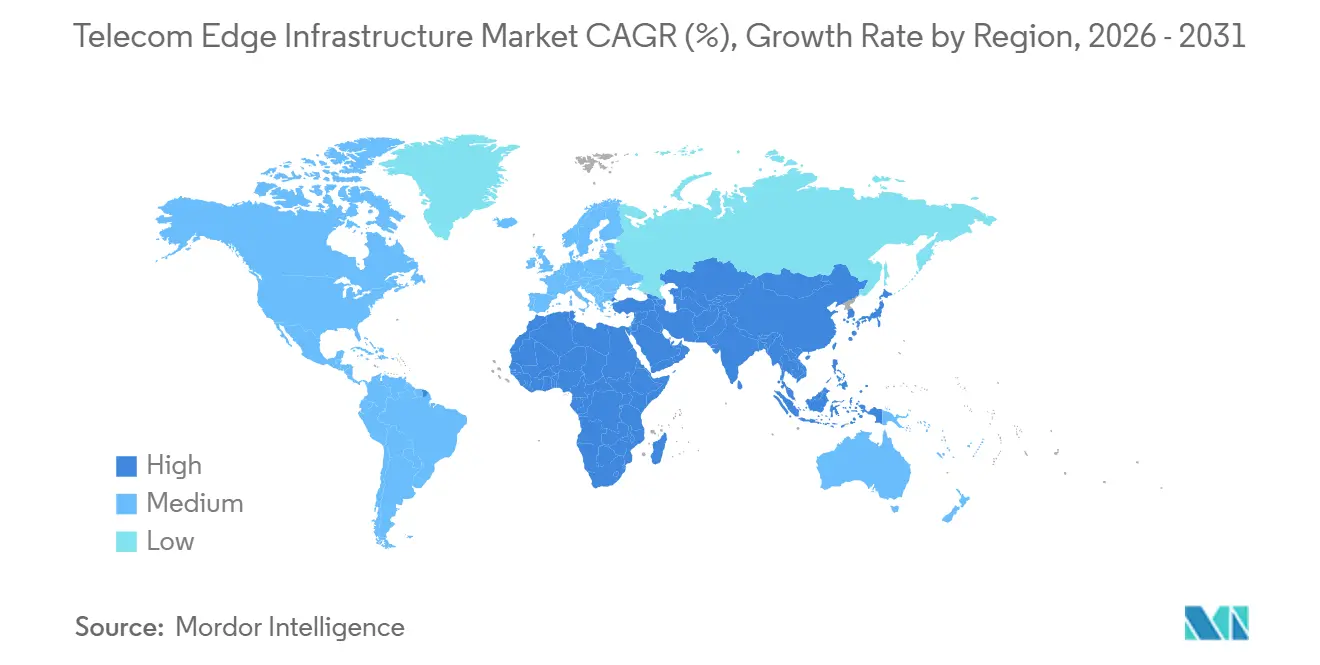

- Par géographie, l'Asie-Pacifique a représenté 42,52 % des revenus de 2025 et a enregistré le TCAC prévisionnel le plus élevé de 21,61 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Infrastructures Edge Télécom

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Déploiement de la 5G NR | +4.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de la densité de déploiement | Moyen terme (2-4 ans) |

| Essor des Cas d'Usage Entreprise à Ultra-Faible Latence | +3.8% | Amérique du Nord, Europe, pôles manufacturiers Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Adoption des Réseaux 5G Privés et de Campus | +3.5% | Mondial, concentré dans les secteurs de l'industrie manufacturière, de la santé et de la logistique | Long terme (≥4 ans) |

| Réorientation des CAPEX Télécom vers l'Architecture Cloud Distribuée | +2.9% | Mondial, porté par les opérateurs de premier rang en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥4 ans) |

| Le Contrôleur Intelligent RAN (RIC) Permettant des Applications Edge Agiles | +2.1% | Amérique du Nord, Asie-Pacifique (Japon, Corée du Sud), Europe | Moyen terme (2-4 ans) |

| Incitations à la Durabilité des Micro-Edges (Énergie Renouvelable) | +1.7% | Europe, Amérique du Nord, Asie-Pacifique (Australie, Japon) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Déploiement de la 5G NR

La migration vers la 5G autonome progresse plus rapidement que les prévisions initiales des opérateurs, comprimant le calendrier de déploiement des nœuds edge. La Chine a enregistré une pénétration autonome de 79 % fin 2025, tandis que l'Inde atteignait 49,2 % et Singapour 37 %. Le décalage entre les annonces commerciales et les mises à niveau du réseau cœur est manifeste avec 192 opérateurs mondiaux engagés dans une architecture autonome, contre 384 lancements commerciaux 5G. Les cœurs autonomes débloquent le découpage réseau et les services URLLC, aiguisant la demande de calcul distribué. Le réseau entièrement virtualisé du Japon a réalisé environ 20 % d'économies d'énergie après l'activation du Contrôleur Intelligent RAN, illustrant des avantages parallèles sur les coûts d'exploitation. Les opérateurs qui diffèrent les mises à niveau autonomes risquent de céder leurs clients industriels à des concurrents capables de garantir une latence déterministe.[1]GSMA Intelligence, "Statistiques d'Adoption de la 5G Autonome," gsma.com

Essor des Cas d'Usage Entreprise à Ultra-Faible Latence

Les entreprises manufacturières, de santé et d'énergie exigent désormais une latence inférieure à 10 millisecondes pour le contrôle en boucle fermée et la téléopération. Un essai de réseau sensible au temps en 2025 a atteint une synchronisation de 122 nanosecondes sur la 5G, permettant un assemblage robotique qui reposait autrefois sur l'Ethernet industriel. Des usines agroalimentaires utilisant la 5G privée avec calcul edge sur site ont émis des alertes de maintenance prédictive en 6 millisecondes, réduisant les temps d'arrêt imprévus. Des expériences de chirurgie à distance ont établi un plafond de latence de 1 à 5 millisecondes pour le retour haptique, inaccessible depuis des clouds centralisés situés à des centaines de kilomètres. Plus de 90 % des entreprises pilotant la 5G privée ont déclaré un retour sur investissement en 12 mois, davantage porté par les gains de productivité que par les réductions des coûts de connectivité. Le marché des infrastructures edge télécom s'étend donc au-delà des premiers adoptants vers les acheteurs de technologies opérationnelles grand public.[2]Nokia, "Enquête sur le ROI des Réseaux 5G Privés," nokia.com

Adoption des Réseaux 5G Privés et de Campus

Les entreprises industrielles traitent la 5G privée comme un actif de production stratégique. Un grand fabricant aérospatial a intégré des instructions de travail en réalité augmentée et des véhicules guidés autonomes sur un réseau à spectre licencié dans deux sites au Royaume-Uni. En Allemagne, des usines automobiles ont remplacé les lignes d'inspection câblées par de la vision par ordinateur fonctionnant sur des infrastructures de calcul edge, améliorant la qualité tout en respectant les exigences de souveraineté des données. Des réglementations telles que le RGPD et la Loi chinoise sur la protection des informations personnelles favorisent le traitement local, renforçant la demande de nœuds de campus. Les opérateurs proposent des réseaux privés gérés, mais les entreprises exercent un pouvoir de négociation plus fort car elles achètent de plus en plus directement les équipements et font appel à des intégrateurs de systèmes pour le support.

Réorientation des CAPEX Télécom vers l'Architecture Cloud Distribuée

Les opérateurs de premier rang réallouent leurs capitaux des centres de données centralisés vers des milliers de micro-edges. Un opérateur américain s'est associé à deux hyperscalers pour intégrer des capacités de calcul sur les sites cellulaires, ciblant les véhicules autonomes et les jeux vidéo. Un opérateur historique européen étend sa couverture edge sur l'ensemble de ses empreintes nationales pour sécuriser des garanties de niveau de service inférieures à 20 millisecondes pour ses clients logistiques. Les microsites ne bénéficient pas des économies d'échelle des installations hyperscale, de sorte que des déploiements urbains sélectifs offrent un retour sur investissement plus rapide. Ce schéma préfigure une topologie edge en grappes qui privilégie les métropoles denses et les corridors industriels par rapport aux régions peu peuplées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des Normes entre les Piles MEC et Open RAN | -2.8% | Mondial, affectant particulièrement les déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Coûts Élevés d'Alimentation et de Refroidissement des Sites | -2.3% | Mondial, aigu dans les marchés émergents avec une infrastructure réseau électrique peu fiable | Court terme (≤2 ans) |

| Manque de Compétences en Orchestration Edge vers Cœur chez les FSC | -1.6% | Mondial, plus prononcé chez les opérateurs de deuxième et troisième rang | Long terme (≥4 ans) |

| Goulots d'Étranglement du Backhaul Fibre dans les Économies Émergentes | -1.4% | Afrique subsaharienne, Amérique du Sud, Asie-Pacifique rurale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes entre les Piles MEC et Open RAN

Des organismes de normalisation parallèles publient des spécifications qui se chevauchent et qui interopèrent rarement de manière fluide. Les tests PlugFest en 2025 ont révélé des échecs d'intégration dépassant 30 % pour les éléments RAN multi-fournisseurs. Les opérateurs maintiennent souvent des plans d'orchestration distincts pour la plateforme edge de chaque fournisseur, ce qui alourdit les coûts en capital et en ingénierie. L'intégration verticale peut réduire les risques, mais suscite des craintes de dépendance vis-à-vis d'un fournisseur. L'absence d'un cadre unifié retarde l'adoption généralisée et refroidit l'appétit des investisseurs.

Coûts Élevés d'Alimentation et de Refroidissement des Sites

Les sites macro typiques ne fournissent que 5 à 10 kW pour les équipements radio, mais une pile de calcul edge peut doubler cette consommation. La mise à niveau des alimentations électriques, l'installation d'unités de climatisation et l'ajout de générateurs de secours peuvent dépasser 100 000 USD par site urbain. Les marchés émergents sont confrontés à des réseaux électriques intermittents, obligeant les opérateurs à installer des groupes électrogènes diesel ou des batteries de secours qui augmentent encore les coûts. Les options renouvelables atténuent les coûts d'exploitation à long terme, mais nécessitent des autorisations et des biens immobiliers supplémentaires. Ces contraintes économiques limitent les déploiements universels et orientent les opérateurs vers des clusters métropolitains à forte densité de revenus.[3]Vertiv, "Économie de l'Alimentation et du Refroidissement des Sites Edge," vertiv.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Orchestration Logicielle Dépasse la Croissance du Matériel

Le logiciel a enregistré la croissance la plus rapide, progressant de 20,88 % jusqu'en 2031, tandis que le matériel conservait 53,41 % des revenus de 2025. La taille du marché des infrastructures edge télécom pour le logiciel devrait s'élargir à mesure que les fonctions de plan utilisateur virtualisées et les pare-feux migrent vers des conteneurs Kubernetes, libérant les opérateurs des équipements propriétaires. Les équipements universels côté client et les serveurs white-box banalisent le matériel, réduisant les marges tout en élargissant le vivier de fournisseurs. Les plateformes d'orchestration de plusieurs fournisseurs abstraient la complexité, réduisant les cycles d'introduction de services de plusieurs mois à quelques semaines. Les offres d'intégration et de services gérés restent essentielles car la plupart des opérateurs manquent de compétences internes en ingénierie cloud, positionnant les intégrateurs de systèmes pour capter une part croissante des dépenses.

Une tendance secondaire voit les fabricants de puces regrouper des cartes accélératrices avec des frameworks open source, simplifiant le déploiement et améliorant les performances. Les équipementiers matériels répondent en livrant des serveurs edge durcis conçus pour les environnements difficiles des sites cellulaires. Le marché des infrastructures edge télécom continue d'équilibrer entre les équipements génériques optimisant les coûts et les piles intégrées premium conditionnées avec des services de cycle de vie qui réduisent les risques d'adoption pour les opérateurs réseau conservateurs.

Par Emplacement Edge : L'Edge sur Site Entreprise en Forte Progression

Les sites macro et micro dominent toujours les déploiements, mais les emplacements sur site entreprise devraient croître à 22,02 %, reflétant l'intérêt croissant des usines, des hôpitaux et des ports. La part de marché des infrastructures edge télécom pour les sites entreprise devrait augmenter à mesure que les réseaux privés gèrent les boucles de contrôle des machines sur les planchers d'usine. Les hubs d'agrégation comblent un écart de performance pour les charges de travail tolérantes à une latence inférieure à 20 millisecondes, tandis que les centraux téléphoniques rénovés favorisent une couverture régionale rentable.

Les clients industriels privés privilégient les performances déterministes et la souveraineté des données, les poussant à héberger eux-mêmes les capacités de calcul ou à faire appel à des intégrateurs spécialisés. Les opérateurs télécom répliquent avec la 5G privée gérée pour défendre leur pertinence, mais une concurrence tarifaire intense réduit les marges brutes. Les équipements white-box et les piles de gestion open source abaissent les barrières à l'entrée, encourageant les propriétaires d'usines à expérimenter des architectures multi-fournisseurs.

Par Modèle de Déploiement : Les Architectures Hybrides Gagnent du Terrain

Les déploiements sur site détenaient 53,62 % de part de marché en 2025, mais les modèles hybrides progressent à 20,53 % à mesure que les entreprises combinent contrôle et flexibilité. Les charges de travail basculent entre les nœuds locaux et les edges télécom selon les objectifs de latence, les coûts ou les règles de résidence des données. Un nombre croissant d'entreprises adoptent des offres de plateforme en tant que service des hyperscalers qui fournissent des API identiques sur site, en edge télécom et en cloud public, minimisant la refactorisation.

La facturation reste complexe car le trafic peut traverser trois domaines de propriété au cours d'une même session. Les opérateurs et les fournisseurs de cloud négocient des partages de revenus liés aux performances des niveaux de service. La viabilité hybride dépend d'une orchestration cohérente et de cadres de sécurité holistiques. Le secteur des infrastructures edge télécom investit donc massivement dans la gestion Kubernetes multi-cluster et les moteurs de politique à confiance zéro pour maintenir la conformité sur l'ensemble des sites.

Par Application : Les Charges de Travail URLLC Critiques S'étendent au-delà des Premiers Pilotes

Le haut débit mobile amélioré continue de tirer les volumes, mais les charges de travail critiques et URLLC affichent la croissance la plus élevée à 20,42 %. Les systèmes de contrôle industriel, la chirurgie à distance et les véhicules autonomes exigent une latence aller-retour inférieure à 5 millisecondes avec une fiabilité à cinq neuf. Le marché des infrastructures edge télécom pour l'URLLC reste plus modeste aujourd'hui, mais chaque projet génère un revenu moyen plus élevé car les clients paient pour une disponibilité garantie plutôt que pour la bande passante consommée.

Les acheteurs industriels évaluent le coût des temps d'arrêt au-dessus des frais de connectivité. Les opérateurs migrent vers des contrats basés sur les résultats qui pénalisent les manquements aux objectifs de latence. Les équipementiers matériels intègrent la prise en charge des réseaux sensibles au temps, tandis que les fournisseurs de chipsets publient des primitives d'ordonnancement déterministe dans la 5G avancée. L'expansion de l'URLLC stimule les investissements vers les GPU et les accélérateurs FPGA sur les sites cellulaires pour soutenir l'analyse en temps réel et l'inférence de vision par ordinateur.

Par Secteur d'Utilisation Final : L'Industrie Manufacturière Mène l'Adoption Entreprise

L'industrie manufacturière est le secteur entreprise à la croissance la plus rapide, avec un TCAC de 22,35 %, dépassant les opérateurs télécom comme principal moteur des déploiements edge privés au-delà de 2027. Les secteurs automobile, électronique et des procédés industriels adoptent l'inspection par vision par ordinateur, la manutention autonome des matériaux et la maintenance prédictive. La taille du marché des infrastructures edge télécom pour les projets manufacturiers devrait s'élargir à mesure que les usines équipent les équipements hérités de capteurs sans fil.

La santé suit, les hôpitaux nécessitant un traitement local pour l'imagerie médicale et la chirurgie robotique. Les entreprises médiatiques déploient des nœuds edge pour soutenir la production de sports en direct et le jeu vidéo en cloud. Les entreprises logistiques se tournent vers l'edge pour l'automatisation des entrepôts, la coordination des flottes et les opérations portuaires. Les projets dans le commerce de détail, l'énergie et le secteur public restent plus modestes en valeur, mais la demande cumulée contribue à un pipeline diversifié qui protège les fournisseurs des ralentissements sectoriels.

Analyse Géographique

L'Asie-Pacifique mène l'adoption, représentant 42,52 % des revenus de 2025 et un TCAC prévisionnel de 21,61 %. La couverture 5G nationale en Chine, au Japon et en Corée du Sud, soutenue par un backhaul fibre dense, prend en charge des nœuds edge à grande échelle au sein des clusters de fabrication intelligente. L'Inde déploie la 5G autonome dans les villes de premier et deuxième rang, bien que la rareté des fibres rurales tempère une distribution uniforme. Les programmes de villes intelligentes en Asie du Sud-Est à Singapour et en Thaïlande accélèrent les dépenses edge du secteur public.

L'Amérique du Nord contribue à environ un quart des revenus. Les opérateurs américains déploient plus de trente zones edge métropolitaines pour cibler les jeux vidéo, la vision par ordinateur et l'analyse du commerce de détail. Le Canada construit des réseaux privés dans les usines automobiles et aérospatiales, en s'appuyant sur les incitations gouvernementales à la transformation numérique. Les opérateurs se différencient par des accords de niveau de service garantissant une latence inférieure à 20 millisecondes sur des empreintes hybrides.

L'Europe enregistre une part agrégée similaire, stimulée par l'exigence de la Décennie Numérique en matière de couverture gigabit. L'Allemagne, la France et l'Espagne se concentrent sur les corridors industriels et automobiles, tandis que les pays nordiques exploitent l'abondance d'énergie renouvelable pour proposer un hébergement edge neutre en carbone. La fragmentation des normes et les complexités des licences de spectre introduisent des retards d'intégration, mais une infrastructure fibre robuste facilite la montée en charge à long terme.

Le Moyen-Orient et l'Afrique connaissent des progrès inégaux. Les États du Golfe s'appuient sur un revenu disponible élevé et des agendas de diversification gouvernementaux pour déployer des plateformes edge de villes intelligentes. L'Afrique subsaharienne souffre de lacunes en matière de fibre, obligeant les opérateurs à se concentrer sur les déploiements de sites macro et le backhaul satellitaire pour l'extension edge. L'Amérique du Sud prend de l'élan au Brésil et en Argentine, où la couverture 5G urbaine et l'intérêt industriel coïncident, bien que l'incertitude réglementaire autour des plafonds de spectre ralentisse l'expansion multi-pays.

Paysage Concurrentiel

La concurrence s'étend au matériel radio, aux logiciels d'orchestration et aux plateformes d'application, produisant un environnement modérément fragmenté. Les fournisseurs RAN historiques conservent des parts dans les unités de bande de base et les antennes, mais font face à une érosion à mesure que les opérateurs adoptent le matériel white-box et les interfaces ouvertes. Les hyperscalers intègrent des capacités de calcul directement au sein des réseaux des opérateurs, remportant le contrôle de l'orchestration et la préférence des développeurs. Leurs économies d'échelle et la cohérence mondiale de leurs API les positionnent pour capter les revenus de la couche applicative autrefois exclusifs aux fournisseurs télécom.

Les spécialistes de l'Open RAN pénètrent les marchés ruraux et entreprise, proposant une tarification flexible et des composants désagrégés. Pourtant, leur part reste faible car les grands opérateurs privilégient toujours les performances éprouvées et la vérification stricte de la chaîne d'approvisionnement. Les fabricants de semi-conducteurs et les constructeurs de serveurs s'engouffrent dans ce secteur avec des cartes accélératrices et des serveurs edge durcis, visant à banaliser le matériel et à déplacer la valeur vers l'amont.

Les dépôts de brevets sur l'ordonnancement distribué, le découpage réseau et l'optimisation pilotée par l'IA sont en forte hausse, indiquant un investissement intense en R&D. La consolidation semble probable sur l'horizon prévisionnel, les hyperscalers acquérant des fournisseurs d'orchestration de niche et les opérateurs rationalisant leurs parcs multi-fournisseurs pour réduire les coûts d'intégration. Les barrières à la sortie restent faibles pour les startups logicielles, maintenant une vélocité d'innovation élevée et poussant les acteurs établis à publier des mises à jour de feuille de route tous les six mois.

Leaders du Secteur des Infrastructures Edge Télécom

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

Cisco Systems, Inc.

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Nokia a signé un contrat pluriannuel avec Bharti Airtel pour déployer des plateformes edge cloud-natives dans 15 villes indiennes, ciblant une latence entreprise inférieure à 20 millisecondes.

- Janvier 2026 : Ericsson a remporté une commande de 1,2 milliard USD de China Mobile pour fournir du Cloud RAN et des capacités de calcul edge dans trois provinces.

- Décembre 2025 : AWS a étendu ses zones Wavelength à 12 villes supplémentaires en Europe et en Asie-Pacifique, élargissant la couverture à latence à un chiffre en millisecondes.

- Octobre 2025 : Samsung s'est associé à Verizon pour virtualiser 10 000 sites cellulaires américains à l'aide de serveurs standard.

Périmètre du Rapport Mondial sur le Marché des Infrastructures Edge Télécom

Le Rapport sur le Marché des Infrastructures Edge Télécom est segmenté par composant (matériel, logiciel et services), emplacement edge (sites de cellules macro/micro, hubs d'agrégation, centraux téléphoniques, centres de données régionaux et edge sur site entreprise), modèle de déploiement (sur site, cloud télécom/privé et hybride), application (eMBB, IoT massif et mission critique/URLLC), secteur d'utilisation final (opérateurs télécom, industrie manufacturière, santé, médias et divertissement, transport et logistique et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Serveurs Edge |

| uCPE / White-box | |

| Unités Distribuées RAN (DU) | |

| Logiciel | Fonctions Réseau Virtualisées |

| Plateformes d'Orchestration Edge | |

| Services |

| Sites de Cellules Macro / Micro |

| Hubs d'Agrégation |

| Centraux Téléphoniques |

| Centres de Données Régionaux |

| Edge sur Site Entreprise |

| Sur site |

| Cloud Télécom / Privé |

| Hybride |

| Haut Débit Mobile Amélioré (eMBB) |

| IoT Massif (mMTC) |

| Mission Critique / URLLC |

| Opérateurs Télécom |

| Industrie Manufacturière |

| Santé |

| Médias et Divertissement |

| Transport et Logistique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | Serveurs Edge | |

| uCPE / White-box | |||

| Unités Distribuées RAN (DU) | |||

| Logiciel | Fonctions Réseau Virtualisées | ||

| Plateformes d'Orchestration Edge | |||

| Services | |||

| Par Emplacement Edge | Sites de Cellules Macro / Micro | ||

| Hubs d'Agrégation | |||

| Centraux Téléphoniques | |||

| Centres de Données Régionaux | |||

| Edge sur Site Entreprise | |||

| Par Modèle de Déploiement | Sur site | ||

| Cloud Télécom / Privé | |||

| Hybride | |||

| Par Application | Haut Débit Mobile Amélioré (eMBB) | ||

| IoT Massif (mMTC) | |||

| Mission Critique / URLLC | |||

| Par Secteur d'Utilisation Final | Opérateurs Télécom | ||

| Industrie Manufacturière | |||

| Santé | |||

| Médias et Divertissement | |||

| Transport et Logistique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des infrastructures edge télécom en 2031 ?

Le marché devrait atteindre 17,52 milliards USD d'ici 2031, reflétant un TCAC de 17,48 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 21,61 %, portée par des déploiements 5G denses et la demande manufacturière en Chine, au Japon et en Inde.

Pourquoi les entreprises adoptent-elles la 5G privée et les nœuds edge sur site ?

Les entreprises ont besoin d'une latence inférieure à 10 millisecondes, d'une stricte souveraineté des données et d'un contrôle sur les processus industriels, des avantages difficiles à garantir sur des réseaux publics partagés.

Comment les hyperscalers influencent-ils le marché des infrastructures edge télécom ?

Des fournisseurs tels qu'AWS, Microsoft et Google intègrent des capacités de calcul au sein des réseaux des opérateurs, captant les revenus d'orchestration et d'application qui étaient traditionnellement détenus par les équipementiers.

Quels sont les principaux obstacles à un déploiement edge généralisé ?

La fragmentation des normes, les coûts élevés d'alimentation et de refroidissement des sites, les compétences limitées en orchestration chez les opérateurs de plus petite taille et les lacunes en matière de backhaul fibre dans les marchés émergents.

Dernière mise à jour de la page le: