Taille et Part du Marché des Solutions de Gestion des Dépenses de Queue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

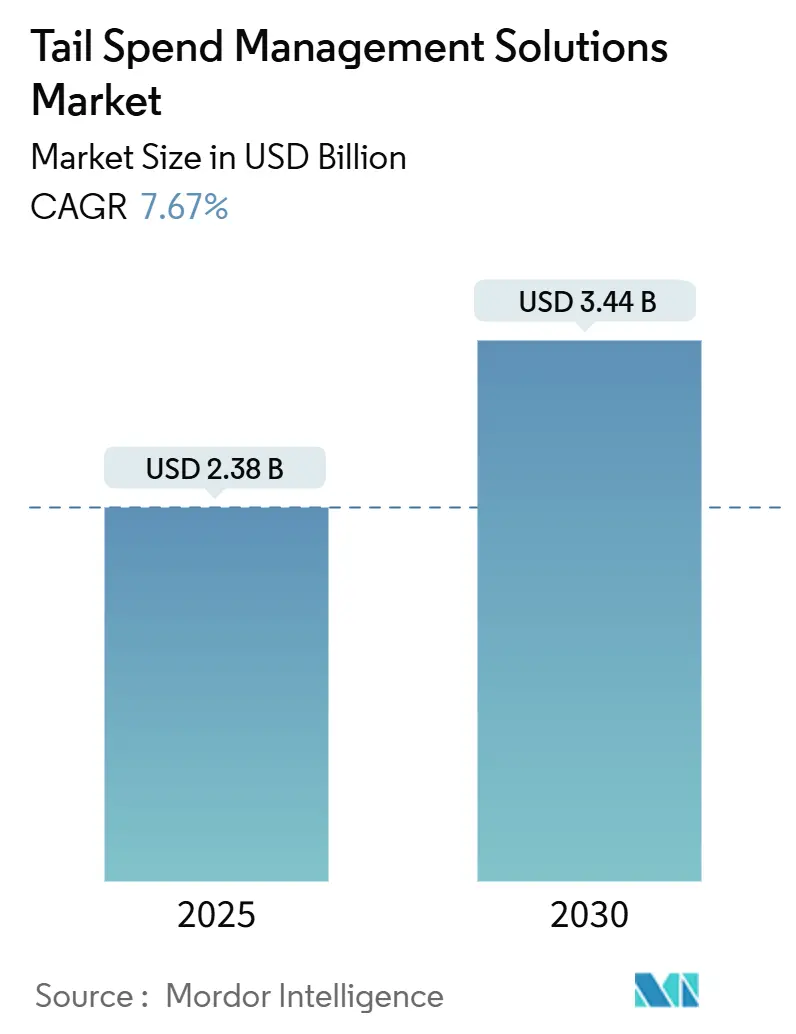

| Taille du Marché (2025) | 2.38 Milliards de dollars |

| Taille du Marché (2030) | 3.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Gestion des Dépenses de Queue par Mordor Intelligence

La taille du marché des solutions de gestion des dépenses de queue s'établit à 2,38 milliards USD en 2025 et devrait s'étendre à 3,44 milliards USD d'ici 2030, reflétant un CAGR de 7,67 %. La pression accrue pour éliminer les coûts d'approvisionnement cachés, combinée à la consolidation pilotée par l'IA des données fournisseurs fragmentées, ancre la croissance à court terme. Les entreprises considèrent l'analytique prédictive, les bureaux d'achat autonomes et la notation en temps réel du risque fournisseur comme des leviers qui transforment des factures auparavant non gérées en économies mesurables. La maturité des cadres de sécurité cloud réduit les barrières à l'adoption, tandis que le financement par capital-risque continue de stimuler la vélocité des fonctionnalités et l'innovation en matière d'expérience utilisateur. Les alliances stratégiques entre les géants des ERP et les fournisseurs spécialisés valident davantage l'opportunité à long terme du marché.

Principaux Enseignements du Rapport

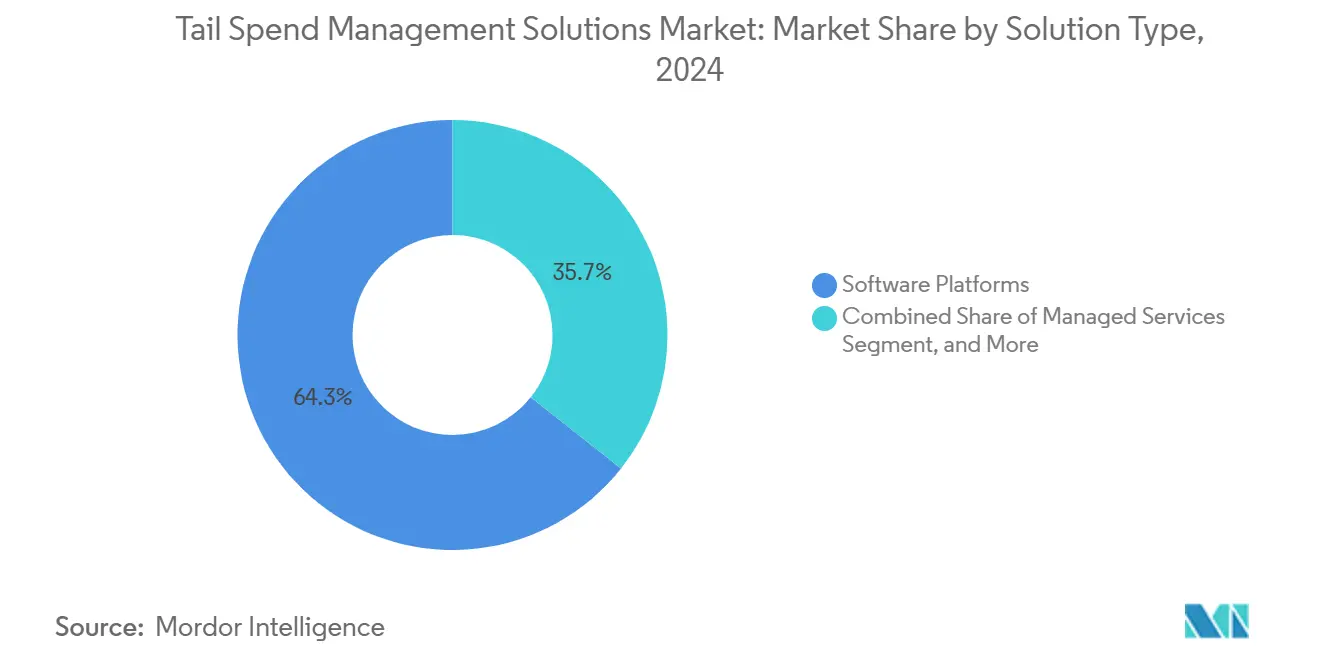

- Par type de solution, les plateformes logicielles détenaient 64,33 % de la part du marché des solutions de gestion des dépenses de queue en 2024 ; les services gérés devraient croître à un CAGR de 9,56 % jusqu'en 2030.

- Par mode de déploiement, le déploiement cloud a capturé 69,24 % de la taille du marché des solutions de gestion des dépenses de queue en 2024, tandis que le déploiement hybride est en voie d'atteindre un CAGR de 9,67 % d'ici 2030.

- Par taille d'organisation, les grandes entreprises représentaient 55,42 % de la part du marché des solutions de gestion des dépenses de queue en 2024, mais les petites et moyennes entreprises (PME) représentent le segment à la croissance la plus rapide avec un CAGR de 9,93 %.

- Par secteur d'activité, la fabrication a généré 22,46 % de la taille du marché des solutions de gestion des dépenses de queue en 2024 ; la santé et les sciences de la vie mènent l'expansion prévisionnelle avec un CAGR de 7,89 %.

- Par géographie, l'Amérique du Nord contrôlait 37,82 % de la part du marché des solutions de gestion des dépenses de queue en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 8,14 % vers 2030.

Tendances et Perspectives du Marché Mondial des Solutions de Gestion des Dépenses de Queue

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de l'analytique des dépenses pilotée par l'IA | +1.8% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Migration vers le SaaS et le cloud | +1.5% | Mondial ; plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Initiatives d'optimisation des coûts en entreprise | +1.2% | Mondial ; Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pression réglementaire pour la visibilité et l'ESG | +1.0% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Bureaux d'achat autonomes basés sur l'IA générative | +0.9% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Complexité tarifaire liée aux guerres commerciales | +0.7% | Mondial ; accent sur les corridors États-Unis–Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption de l'Analytique des Dépenses Pilotée par l'IA Accélère l'Intelligence Décisionnelle

La classification par apprentissage automatique traite désormais des milliers de transactions de faible valeur en quelques minutes, révélant des opportunités de consolidation que les règles héritées manquent. La plateforme d'orchestration d'approvisionnement prédictif d'Arkestro revendique une accélération des économies de 2 à 5 fois par rapport aux méthodes traditionnelles. Les fabricants de taille intermédiaire déploient ces outils pour rationaliser les matériaux indirects et libérer du fonds de roulement. Les couches d'intelligence de marché en temps réel s'ajoutent aux données historiques pour guider le moment d'achat optimal. Les connecteurs ERP transparents raccourcissent le déploiement, réduisant la charge informatique et élargissant le parrainage de la direction générale. À mesure que les preuves s'accumulent, l'adoption passe des projets pilotes aux déploiements à l'échelle de l'entreprise.

La Migration vers le Cloud SaaS Démocratise les Capacités d'Approvisionnement Avancées

La tarification par abonnement lie désormais le coût de la plateforme aux économies réalisées, une structure qui réduit le risque pour les équipes aux budgets contraints. Les architectures multi-locataires déploient de nouvelles fonctionnalités chaque semaine sans cycles de mise à niveau sur site. Les prestataires de soins de santé répartis sur plusieurs établissements centralisent la visibilité tout en évitant le recrutement de personnel informatique local. Les certifications de sécurité telles qu'ISO 27001 et SOC 2 répondent aux préoccupations des acheteurs, renforçant la confiance. Les PME adoptent le cloud parce que l'activation rapide génère un retour sur investissement en quelques trimestres, un calendrier aligné sur les objectifs de performance au niveau du conseil d'administration.

Les Initiatives d'Optimisation des Coûts en Entreprise Stimulent la Transformation des Achats

Les directeurs financiers ciblent les dépenses de queue car elles représentent jusqu'à 30 % du volume des achats, mais ont historiquement manqué de gouvernance. [1]Hays Talent Solutions, "La Numérisation des Achats," haystalentsolutions.com Les groupes de services financiers utilisent des chaînes d'approbation automatisées pour limiter les dépenses incontrôlées en services professionnels, réalisant des économies de 15 à 25 %. Le discours a évolué : la technologie d'approvisionnement est désormais présentée comme un amplificateur direct des bénéfices plutôt que comme une dépense informatique discrétionnaire. La numérisation des flux de travail libère également les acheteurs pour qu'ils se concentrent sur les programmes d'innovation fournisseurs, un dividende immatériel mais stratégique que les conseils d'administration surveillent de plus en plus.

Pression Réglementaire pour la Visibilité des Dépenses et la Conformité ESG

La loi allemande sur le devoir de vigilance dans les chaînes d'approvisionnement oblige les entreprises de plus de 1 000 employés à auditer chaque fournisseur, y compris les catégories de queue. [2]EcoVadis, "La Loi Allemande sur le Devoir de Vigilance dans les Chaînes d'Approvisionnement Expliquée," ecovadis.com Les plateformes répondent en intégrant des questionnaires automatisés, une notation des risques et des analyses d'intensité carbone. Les fabricants qui ne suivaient autrefois que leurs fournisseurs principaux cartographient désormais les sous-traitants de maintenance et les prestataires logistiques locaux. Les premiers adoptants transforment la conformité en avantage concurrentiel en signalant les fournisseurs à haut risque avant leurs concurrents, préservant ainsi la continuité et la réputation de la marque.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de souveraineté des données | -0.8% | Mondial ; Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Dette d'intégration avec les ERP hérités | -0.6% | Mondial ; plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données d'approvisionnement | -0.5% | Mondial ; aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fatigue des fournisseurs due à la prolifération des plateformes | -0.4% | Mondial ; affecte les fournisseurs PME | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Préoccupations en Matière de Cybersécurité et de Souveraineté des Données Freinent l'Adoption du Cloud

Le RGPD et des lois similaires restreignent les flux de données transfrontaliers, incitant les fournisseurs à investir dans des centres de données régionaux. [3]LevaData, "Comment la Transformation Numérique Façonne les Achats," levadata.com Les acheteurs des services financiers et de la santé insistent souvent sur des déploiements en cloud privé ou hybride, allongeant les cycles de vente. Les violations très médiatisées amplifient le contrôle des fournisseurs SaaS tiers. Certains acheteurs retardent l'adoption de la suite complète, en commençant par des modules d'analytique qui traitent des données anonymisées. Bien que les certifications de sécurité atténuent les inquiétudes, l'écart de perception persiste et ralentit la pénétration à court terme.

La Dette d'Intégration avec les ERP Hérités Limite l'Efficacité des Plateformes

De nombreuses entreprises du Fortune 1000 exploitent des systèmes ERP vieux de plusieurs décennies qui manquent d'API modernes. Les intergiciels personnalisés augmentent les coûts de mise en œuvre et prolongent les délais de projet, diluant les arguments de retour sur investissement. En réponse, les fournisseurs de solutions lancent des connecteurs préconstruits, mais les architectures multi-instances complexes nécessitent encore un paramétrage sur mesure. Là où les frictions persistent, certains acheteurs recourent à des téléchargements manuels de données qui compromettent les objectifs de visibilité en temps réel. Il en résulte un frein à l'adoption jusqu'à ce que les programmes de modernisation des systèmes hérités progressent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Plateformes Dominent, les Services Accélèrent

En 2024, les plateformes logicielles représentaient 64,33 % de la part du marché des solutions de gestion des dépenses de queue. Le segment bénéficie de modules unifiés couvrant la réquisition, l'analytique, le risque fournisseur et la réconciliation des paiements dans une interface unique. L'innovation continue en matière d'IA maintient des coûts de changement élevés, renforçant la fidélité aux fournisseurs. Les services gérés, prévus à un CAGR de 9,56 %, attirent les organisations manquant de profondeur de catégorie interne, notamment dans les produits indirects. Les services de conseil restent stables car les entreprises recherchent une conception de feuille de route et un soutien à la gestion du changement. La taille du marché des solutions de gestion des dépenses de queue gagne en dynamisme à mesure que les plateformes intègrent des robots de sourcing prédictif qui suggèrent automatiquement des opportunités de consolidation des fournisseurs, réduisant les heures d'analyse manuelle.

Les feuilles de route des fournisseurs mettent désormais l'accent sur les constructeurs de flux de travail sans code et les assistants d'IA générative qui rédigent des messages de négociation. Les groupes industriels déployant des suites de plateformes bénéficient de processus standardisés dans leurs usines mondiales, un avantage d'échelle difficile à égaler pour les modèles axés uniquement sur les services. Pourtant, des offres hybrides « technologie et expertise » émergent, fusionnant la rapidité des plateformes avec l'analytique gérée, une synthèse susceptible de redéfinir les frontières concurrentielles sur le marché des solutions de gestion des dépenses de queue au cours de la prochaine décennie.

Par Mode de Déploiement : Le Cloud en Tête, tandis que l'Hybride Comble les Lacunes de Conformité

Le cloud détenait 69,24 % de la taille du marché des solutions de gestion des dépenses de queue en 2024, les acheteurs recherchant une mise en œuvre plus rapide et une infrastructure moins lourde. Les fonctionnalités de mise à l'échelle automatique alignent les coûts sur les pics de transactions, une priorité pour les détaillants pendant les périodes de fêtes. Les approches hybrides croissent à un CAGR de 9,67 %, permettant aux données de facturation sensibles de rester sur site tandis que l'analytique réside dans le cloud. Le déploiement sur site reste une niche pour les contractants de défense et les entités du secteur public soumis à des clauses de souveraineté strictes.

La maturité du chiffrement, de la tokenisation et de l'hébergement régional atténue les craintes antérieures, mais l'adoption hybride indique que la confiance universelle dans le cloud est encore en évolution. Les groupes de santé choisissent un modèle hybride pour protéger les bons de commande liés aux patients tout en tirant parti des outils de collaboration SaaS. Ce modèle de coexistence ancre la croissance à court terme, garantissant que le marché des solutions de gestion des dépenses de queue atteint les acheteurs averses au risque sans imposer des choix de déploiement binaires.

Par Taille d'Organisation : L'Adoption par les PME Dépasse le Rythme des Grandes Entreprises

Les grandes entreprises ont généré 55,42 % de la part du marché des solutions de gestion des dépenses de queue en 2024, justifié par des empreintes fournisseurs mondiales et des chaînes d'approbation multicouches qui amplifient le potentiel d'économies. La profondeur des fonctionnalités, telle que la gouvernance multi-entités et les pistes d'audit avancées, maintient cette cohorte fidèle aux fournisseurs de premier rang. Les PME, cependant, progressent à un CAGR de 9,93 % car la tarification par abonnement supprime l'obstacle traditionnel des dépenses en capital. Les assistants et modèles SaaS permettent un déploiement en quelques semaines, alignant la maturité des achats sur des modèles commerciaux en évolution rapide.

Les fabricants de taille intermédiaire, par exemple, suivent désormais les dépenses de maintenance, de réparation et d'exploitation dans plusieurs usines sans augmenter les effectifs. Les forums communautaires et les académies animées par les fournisseurs comblent les lacunes en compétences, assurant une intégration en libre-service. L'effet de démocratisation élargit le marché des solutions de gestion des dépenses de queue, rendant des cadres de contrôle sophistiqués accessibles quelle que soit la taille de l'entreprise, accélérant ainsi l'expansion du marché adressable total.

Par Secteur d'Activité : La Fabrication Reste l'Ancre, la Santé Gagne en Vitesse

La fabrication contrôlait 22,46 % de la taille du marché des solutions de gestion des dépenses de queue en 2024, reflétant la complexité élevée des matériaux indirects liée à l'outillage, aux fournitures MRO et à la main-d'œuvre contractuelle. Les robots de sourcing prédictif aident les usines à rationaliser des milliers de fournisseurs de faible valeur en panels stratégiques. La santé et les sciences de la vie sont en voie d'atteindre un CAGR de 7,89 %, portées par la conformité aux réglementations sur la traçabilité des dispositifs et les anti-rétrocommissions. L'accréditation automatisée des fournisseurs au sein des plateformes réduit le temps de préparation des audits, une mesure critique pour les administrateurs hospitaliers.

Les acheteurs des services financiers ciblent de plus en plus les fuites dans les services professionnels, tandis que les entreprises des technologies de l'information et des télécommunications automatisent les renouvellements de licences logicielles pour limiter le risque lié à l'informatique fantôme. Les détaillants utilisent l'IA pour aligner les dépenses promotionnelles sur les règles de financement des fournisseurs. Collectivement, ces dynamiques sectorielles diversifient la base de revenus du marché des solutions de gestion des dépenses de queue, réduisant la dépendance à un seul secteur et amortissant les fluctuations cycliques.

Analyse Géographique

L'Amérique du Nord détenait 37,82 % de la part du marché des solutions de gestion des dépenses de queue en 2024. L'adoption précoce du cloud, des équipes d'approvisionnement expérimentées et des écosystèmes de fournisseurs denses renforcent tous le leadership. Les entreprises américaines intègrent l'analytique des dépenses alimentée par l'IA pour évaluer les performances par catégorie, tandis que les grands groupes énergétiques canadiens utilisent des plateformes pour harmoniser les achats au niveau des sites et se conformer aux mandats de divulgation ESG. Les fabricants mexicains adoptent des centres d'achat centralisés pour naviguer dans les règles de l'ACEUM, étendant la demande de plateformes à travers le corridor commercial.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 8,14 % vers 2030. Les conglomérats chinois déploient l'approvisionnement prédictif pour gérer les expansions d'usines, choisissant souvent des tableaux de bord localisés en mandarin pour l'adoption par les utilisateurs. Les entreprises électroniques japonaises se concentrent sur le risque d'obsolescence des composants, intégrant les scores de risque fournisseur dans les ordres de réapprovisionnement. Les exportateurs pharmaceutiques indiens utilisent des suites cloud pour accélérer l'intégration des fournisseurs dans le cadre des audits mondiaux de bonnes pratiques de fabrication. Les marchés australiens et de l'ASEAN, aidés par les incitations gouvernementales au commerce numérique, intensifient la demande parmi les opérateurs miniers et logistiques, conduisant à un élargissement supplémentaire du marché des solutions de gestion des dépenses de queue.

L'Europe maintient son élan grâce à des lois strictes sur le devoir de vigilance et des mandats de comptabilité carbone. Les constructeurs automobiles allemands tirent parti des déploiements hybrides pour maintenir les données dans les frontières de l'UE tout en bénéficiant de l'analytique basée sur le cloud. Les institutions financières britanniques pilotent des bureaux d'achat autonomes pour compenser la volatilité des coûts d'importation post-Brexit. Les détaillants nordiques, adopteurs précoces de la durabilité, intègrent la notation des éco-labels dans les flux d'approbation des réquisitions. Ailleurs, le Moyen-Orient et l'Afrique connaissent une adoption de première vague dans les projets d'infrastructure publique, tandis que les multinationales sud-américaines priorisent les déploiements de plateformes au Brésil pour naviguer dans des codes fiscaux complexes et des règles de facturation fournisseurs, cimentant la pertinence régionale pour le marché des solutions de gestion des dépenses de queue.

Paysage Concurrentiel

La concurrence est modérée, caractérisée par des fournisseurs ERP de premier rang, des spécialistes des suites d'approvisionnement et des nouvelles entreprises natives de l'IA. SAP et Oracle tirent parti de leurs bases ERP installées pour vendre en complément des modules de gestion des dépenses de queue intégrés, souvent regroupés avec l'automatisation financière pour augmenter la part de portefeuille. GEP, JAGGAER et Ivalua se différencient par des accélérateurs sectoriels et des taxonomies de catégories approfondies. L'acquisition de JAGGAER par Vista Equity Partners en 2025 signale une consolidation continue visant une étendue de plateforme de bout en bout qui réduit la charge d'intégration des clients.

Des challengers tels que Zip, Arkestro et Procurify mettent en avant la facilité d'utilisation et l'IA comme principaux arguments de vente. La levée de fonds de série D de 190 millions USD de Zip, valorisant l'entreprise à 2,2 milliards USD, souligne la conviction des investisseurs dans les expériences d'approvisionnement de qualité grand public. Arkestro s'associe à Infor LN pour pénétrer la fabrication discrète, démontrant que l'intégration dans les écosystèmes est un champ de bataille critique. Les feuilles de route des fonctionnalités convergent vers des robots de sourcing en libre-service, la création autonome de bons de commande et la notation ESG intégrée. À mesure que les capacités convergent, la crédibilité des fournisseurs et la rapidité de mise en œuvre émergent comme des facteurs décisifs pour la sélection des clients sur le marché des solutions de gestion des dépenses de queue.

Les alliances stratégiques façonnent également la dynamique. Les fournisseurs ERP ouvrent des places de marché aux partenaires certifiés, facilitant les échanges de données et raccourcissant les délais de preuve de concept. Les prestataires de services gérés commercialisent sous marque blanche l'analytique IA pour proposer une tarification basée sur les résultats. Ce mélange coopératif-compétitif élève les barrières pour les nouveaux entrants tout en élargissant simultanément le choix de solutions pour les acheteurs. L'évolution des parts de marché au cours des cinq prochaines années dépend de l'équilibre entre des déploiements fonctionnels rapides et une gouvernance de niveau entreprise, assurant une différenciation durable.

Leaders du Secteur des Solutions de Gestion des Dépenses de Queue

Coupa Software Incorporated

SAP SE

Oracle Corporation

GEP Worldwide LLC

JAGGAER LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Arkestro a délocalisé son Musée de l'Approvisionnement à l'Université d'État de l'Arizona, créant un pôle académique pour la recherche en achats prédictifs

- Décembre 2024 : Arkestro a rejoint la place de marché Infor avec un connecteur Infor LN, approfondissant sa portée dans le secteur manufacturier.

- Octobre 2024 : Zip a finalisé une levée de fonds de série D de 190 millions USD à une valorisation de 2,2 milliards USD, la plus grande levée de fonds en technologie d'approvisionnement de la décennie

- Octobre 2024 : Procurify a obtenu un nouveau financement par capital-risque dirigé par CIBC Innovation Banking pour développer ses offres sur le marché intermédiaire

Portée du Rapport sur le Marché Mondial des Solutions de Gestion des Dépenses de Queue

| Plateformes Logicielles |

| Services Gérés |

| Services de Conseil/Consultation |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Fabrication |

| Santé et Sciences de la Vie |

| Services Financiers |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Autre Secteur d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Solution | Plateformes Logicielles | ||

| Services Gérés | |||

| Services de Conseil/Consultation | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Activité | Fabrication | ||

| Santé et Sciences de la Vie | |||

| Services Financiers | |||

| Technologies de l'Information et Télécommunications | |||

| Commerce de Détail et Commerce Électronique | |||

| Autre Secteur d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille des dépenses mondiales en technologie gérant les achats de faible valeur ?

La taille du marché des solutions de gestion des dépenses de queue est de 2,38 milliards USD en 2025 et devrait atteindre 3,44 milliards USD d'ici 2030 à un CAGR de 7,67 %.

Quelle option de déploiement est la plus populaire parmi les acheteurs aujourd'hui ?

Le déploiement cloud est en tête avec une part de 69,24 % en 2024 car il offre une activation rapide et une infrastructure moins lourde.

Quelle région connaît la croissance la plus rapide dans l'adoption des outils d'approvisionnement basés sur l'IA ?

L'Asie-Pacifique se développe à un CAGR de 8,14 % grâce à l'expansion manufacturière et aux incitations gouvernementales au commerce numérique.

Quel segment d'organisations adopte ces plateformes le plus rapidement ?

Les petites et moyennes entreprises affichent la croissance la plus élevée à un CAGR de 9,93 % car la tarification SaaS supprime les obstacles importants en capital.

Qui sont les principaux concurrents dans cet espace ?

Les acteurs majeurs comprennent SAP, Oracle, GEP, JAGGAER, Coupa, et des entrants natifs de l'IA tels que Zip et Arkestro.

Quelles économies les entreprises peuvent-elles attendre des solutions de gestion des dépenses de queue pilotées par l'IA ?

Des plateformes comme Arkestro rapportent une accélération des économies de 2 à 5 fois par rapport aux approches manuelles traditionnelles.

Dernière mise à jour de la page le: