Taille et Part du Marché du Cloud FinOps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.77 Milliards de dollars |

| Taille du Marché (2031) | 24.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

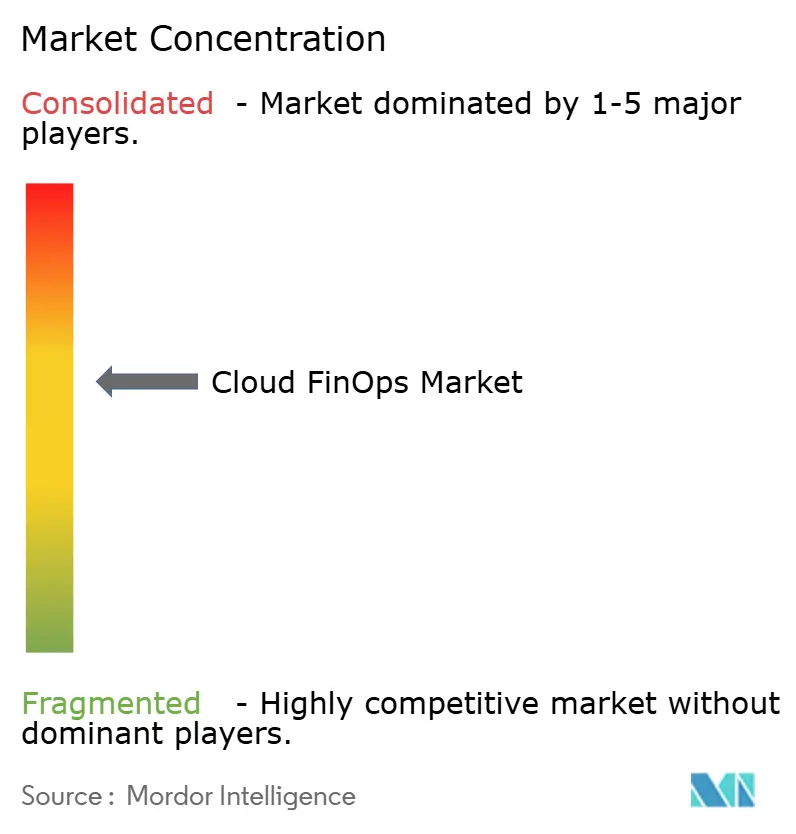

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cloud FinOps par Mordor Intelligence

La taille du marché du Cloud FinOps devrait s'étendre de 15,77 milliards USD en 2026 et 14,39 milliards USD en 2025 à 24,89 milliards USD d'ici 2031, enregistrant un CAGR de 9,56 % entre 2026 et 2031. Les entreprises passent des révisions périodiques des dépenses à une gouvernance financière continue, alors que les coûts d'inférence de l'IA générative dépassent les dépenses de formation, que les chaînes d'IA agentique multiplient la consommation de jetons et que la surveillance au niveau du conseil d'administration exige des rapports prêts pour l'audit. Les parcs multi-cloud intensifient la complexité de la gestion des coûts, tandis que les pipelines FinOps-as-code intègrent les contrôles budgétaires dans les flux de travail des développeurs. La pénurie de talents certifiés oriente les entreprises vers les services gérés, et les indicateurs GreenOps relient l'optimisation des coûts aux objectifs ESG.

Points Clés du Rapport

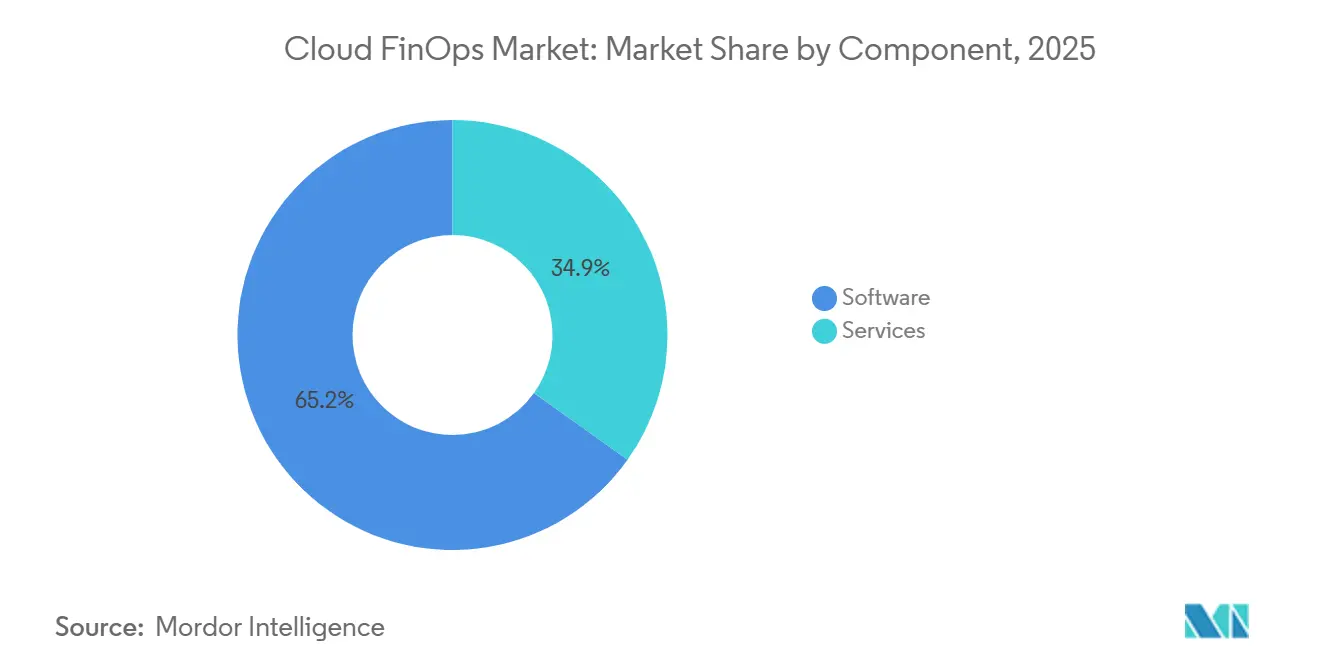

- Par composant, les logiciels représentaient 65,15 % de la part du marché du Cloud FinOps en 2025, et les services progressent à un CAGR de 10,55 % jusqu'en 2031.

- Par type de déploiement, le cloud public représentait 46,45 % des revenus en 2025, et les déploiements hybrides et multi-cloud se développent à un CAGR de 11,34 % jusqu'en 2031.

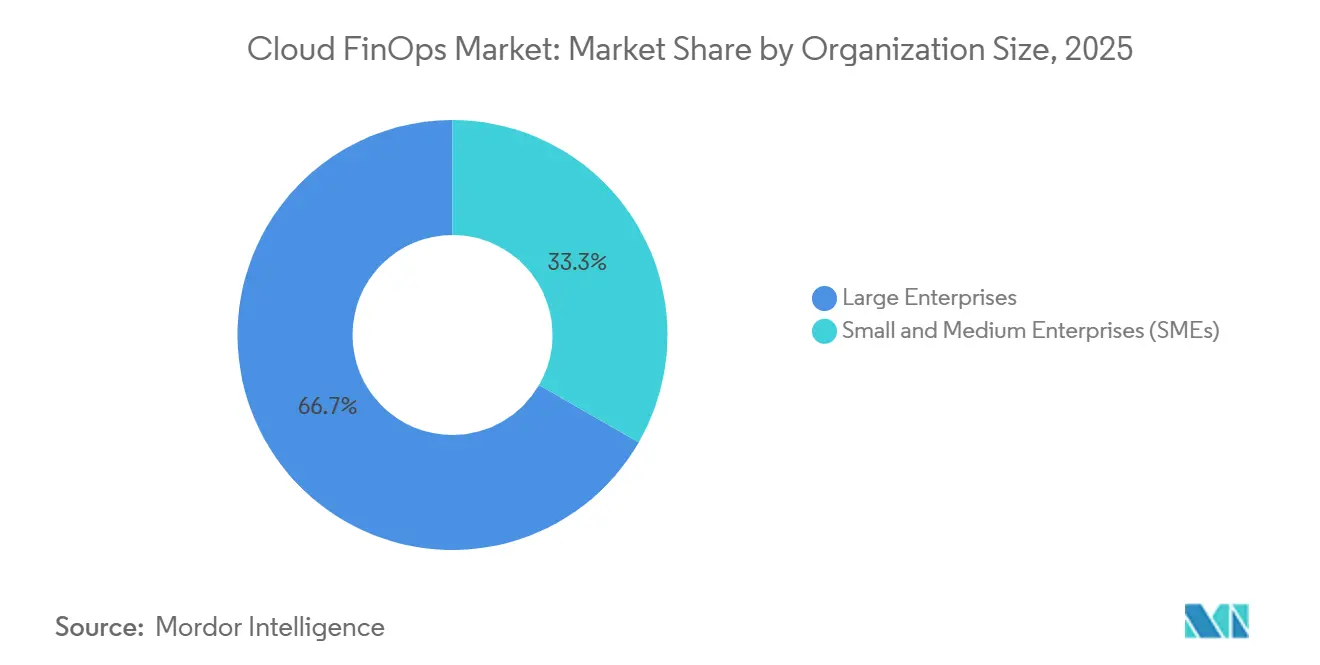

- Par taille d'organisation, les grandes entreprises représentaient 66,67 % de l'adoption en 2025, et les petites et moyennes entreprises progressent à un CAGR de 11,42 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications détenaient une part de 23,45 % en 2025, et le commerce de détail et l'e-commerce devraient croître à un CAGR de 11,04 % jusqu'en 2031.

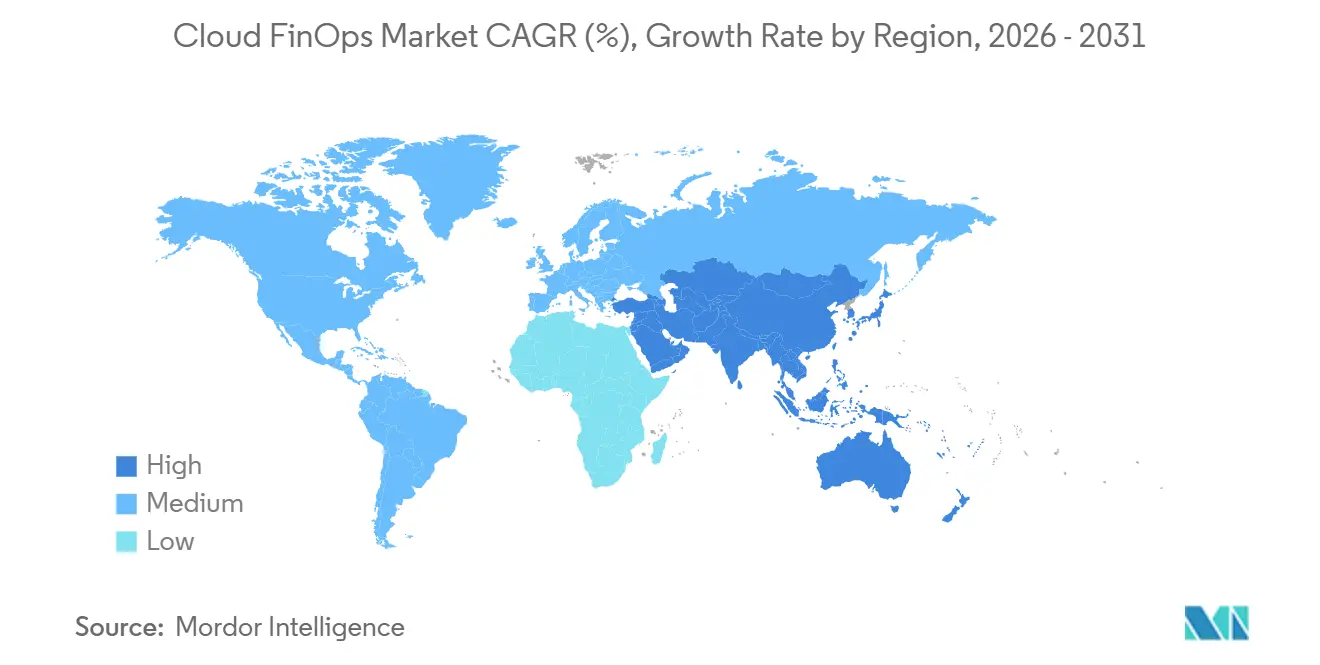

- Par géographie, l'Amérique du Nord a capté 37,45 % des revenus en 2025, et la région Asie-Pacifique progresse à un CAGR de 12,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Cloud FinOps

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante du Multi-Cloud et du Cloud Hybride Nécessitant une Gouvernance Unifiée des Coûts | +2.8% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Supervision Obligatoire du Directeur Financier sur les Budgets Cloud après les Mises à Jour des Règles d'Audit de 2024 | +2.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Pics de Coûts des Charges de Travail d'IA Générative Renforcent l'Urgence d'un Suivi Granulaire de l'Économie Unitaire | +2.1% | Mondial, porté par l'Amérique du Nord et les pôles d'IA d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Généralisée du Cadre FinOps v4.0 par les Hyperscalers | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Rapports GreenOps Tenant Compte du Carbone Intégrés dans les KPI FinOps | +0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des Pipelines FinOps-as-Code Natifs au Cloud Intégrés dans les CI/CD | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Complexité Croissante du Multi-Cloud et du Cloud Hybride Nécessite une Gouvernance Unifiée des Coûts

Les organisations qui exécutent des charges de travail sur Amazon Web Services, Microsoft Azure et Google Cloud Platform naviguent entre des schémas de facturation incompatibles, une logique de remise fragmentée et un étiquetage incohérent. La spécification ouverte des coûts et de l'utilisation FinOps normalise les données, mais les hyperscalers privilégient le verrouillage propriétaire, ce qui pousse les entreprises à adopter des plateformes d'orchestration qui agrègent les dépenses, allouent les coûts avec précision et appliquent des politiques globales. Les entreprises de services financiers et de télécommunications sont les premières à adopter ces solutions, compte tenu de la segmentation réglementaire qui impose une rétrofacturation précise. La gouvernance unifiée constitue donc un catalyseur de croissance essentiel pour le marché du Cloud FinOps.[1]Google Cloud, "Prise en charge du Cadre FinOps v4.0," cloud.google.com

Supervision Obligatoire du Directeur Financier sur les Budgets Cloud après les Mises à Jour des Règles d'Audit de 2024

Les orientations du Conseil des normes comptables financières traitent désormais les engagements cloud pluriannuels comme des passifs de contrats de location simple, élevant les dépenses cloud à l'ordre du jour du directeur financier. Une enquête de 2025 a montré que 66 % des conseils d'administration examinent les budgets cloud, ce qui stimule la demande de rapports d'écarts de qualité audit et de modélisation de scénarios. Des exemples bancaires du Royaume-Uni illustrent des économies dépassant 3,8 millions GBP (4,8 millions USD) après la centralisation du FinOps. Ce moteur réglementaire accélère l'adoption, renforçant la crédibilité du marché du Cloud FinOps.[2]AWS, "Meilleures Pratiques pour la Gestion des Coûts Multi-Cloud," amazon.com

Les Pics de Coûts des Charges de Travail d'IA Générative Renforcent l'Urgence d'un Suivi Granulaire de l'Économie Unitaire

La tarification basée sur les jetons signifie que les coûts d'inférence peuvent dépasser les dépenses de formation de modèles de dix fois sur la durée de vie d'un modèle. Les chaînes d'IA agentique amplifient le nombre de jetons, de sorte que les plateformes de commerce de détail évaluent désormais le coût par recommandation et adoptent des stratégies de mise en cache qui réduisent les dépenses de personnalisation jusqu'à 80 %. Quatre-vingt-dix-huit pour cent des entreprises surveillent aujourd'hui les dépenses cloud liées à l'IA, contre 31 % il y a deux ans, un écart qui souligne la montée en puissance du marché du Cloud FinOps.[3]OpenAI, "Gestion des Coûts de Jetons dans les Charges de Travail LLM en Production," openai.com

Adoption Généralisée du Cadre FinOps v4.0 par les Hyperscalers

Le cadre v4.0 étend la gouvernance financière au-delà de l'infrastructure aux logiciels en tant que service, aux centres de données et aux licences de modèles d'IA. Amazon Web Services, Microsoft Azure et Google Cloud ont intégré ces principes dans leurs outils natifs au cours de 2025, permettant des comparaisons du coût total de possession sur des architectures hybrides. L'adoption a augmenté, 90 % des équipes FinOps gérant désormais les dépenses en logiciels en tant que service, contre 65 % il y a deux ans, élargissant ainsi le périmètre du marché du Cloud FinOps.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Pénurie de Praticiens FinOps Certifiés Limite la Montée en Charge des Entreprises | −1.8% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Les API de Facturation et les Normes d'Étiquetage Disparates Compliquent la Normalisation des Données | −1.5% | Mondial | Moyen terme (2 à 4 ans) |

| La Résistance des Équipes de Développement aux Garde-fous de Coûts en Temps Réel Ralentit l'Automatisation | −0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les Règles de Localisation des Données dans les Environnements Edge et Cloud Souverain Fragmentent la Visibilité | −0.7% | Europe, Chine, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Praticiens FinOps Certifiés Limite la Montée en Charge des Entreprises

La Fondation FinOps a délivré des milliers de certifications, mais la demande dépasse l'offre, en particulier sur les marchés d'Asie-Pacifique et du Moyen-Orient. Les entreprises paient des primes pour des consultants externes, ce qui augmente les coûts des programmes et ralentit le passage des révisions manuelles à la gouvernance automatisée. Les petites et moyennes entreprises ressentent le plus vivement cette contrainte, acceptant souvent une optimisation superficielle limitée aux achats d'instances réservées plutôt qu'à un redimensionnement avancé. L'écart de talents freine donc le marché du Cloud FinOps.

Les API de Facturation et les Normes d'Étiquetage Disparates Compliquent la Normalisation des Données

Les exports de facturation des hyperscalers diffèrent par les noms de champs, la granularité et l'attribution des remises, obligeant les entreprises à construire des pipelines ETL personnalisés qui introduisent de la latence et des risques. Le taux de complétude de l'étiquetage sur l'ensemble des clouds est en moyenne inférieur à 40 %, ce qui compromet la précision de la rétrofacturation. Le temps consacré à la plomberie des données retarde l'optimisation et frustre les parties prenantes qui recherchent des informations en temps réel, pesant sur le marché du Cloud FinOps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent Rapidement alors que la Pénurie de Talents Stimule l'Externalisation

En 2025, les logiciels détenaient une part dominante de 65,15 % du marché du Cloud FinOps, reflétant leur rôle essentiel dans la capacité des organisations à gérer efficacement les opérations financières cloud. Cependant, les services devraient connaître une croissance significative, avec un CAGR robuste de 10,55 %, largement porté par le manque d'expertise interne au sein des organisations. Cet écart a créé des opportunités pour les fournisseurs de services gérés, qui intègrent de plus en plus le FinOps dans des initiatives de transformation numérique plus larges. Dans le même temps, les cabinets de conseil interviennent pour répondre à ce besoin en formant les équipes internes et en exécutant des sprints d'optimisation ciblés pour améliorer l'efficacité opérationnelle.

Les petites et moyennes entreprises (PME) montrent une préférence pour les modèles de tarification à prix fixe, qui éliminent l'imprévisibilité des frais basés sur un pourcentage des dépenses. Ces modèles s'alignent bien sur les budgets contraints typiques des entreprises en phase de croissance, ce qui en fait une option attrayante pour ce segment. Du côté des logiciels, les fournisseurs innovent continuellement pour renforcer leurs plateformes. Ils intègrent des fonctionnalités avancées telles que la détection d'anomalies pilotée par l'IA pour identifier les irrégularités, l'intégration Terraform pour rationaliser la gestion de l'infrastructure et la prévision carbone pour soutenir les objectifs de durabilité. Ces améliorations améliorent non seulement les fonctionnalités, mais augmentent également la fidélisation à la plateforme, encourageant la rétention des clients à long terme. L'interaction entre l'automatisation et les services de conseil crée une proposition de valeur à plusieurs niveaux qui attire un large éventail d'organisations. Cette combinaison soutient la dynamique du marché du Cloud FinOps, assurant sa croissance continue et sa pertinence dans un environnement commercial de plus en plus axé sur le cloud.

Par Type de Déploiement : La Complexité de la Gouvernance Hybride et Multi-Cloud Alimente la Croissance la Plus Rapide

En 2025, les dépenses en cloud public représentaient 46,45 % des dépenses cloud totales. Cependant, les parcs hybrides et multi-cloud connaissent une croissance significative, se développant à un CAGR de 11,34 % alors que les entreprises adoptent de plus en plus ces modèles pour atténuer les risques associés au verrouillage fournisseur. L'impossibilité de transférer les remises sur instances réservées entre fournisseurs a entraîné une gestion fragmentée des engagements, ajoutant de la complexité aux stratégies d'optimisation des coûts cloud. Malgré l'essor des modèles de cloud public et hybride, le cloud privé reste un composant essentiel dans les secteurs réglementés en raison de ses avantages en matière de conformité et de sécurité.

Parallèlement, les outils FinOps évoluent pour mettre en œuvre des politiques d'étiquetage et de rétrofacturation cohérentes, garantissant l'uniformité entre les charges de travail sur site, en périphérie et en cloud public. La spécification ouverte des coûts et de l'utilisation cherche à standardiser les entrées de données sur toutes les plateformes, mais une adoption incohérente a souligné la demande continue de moteurs de normalisation tiers pour rationaliser les opérations. Cette complexité croissante dans la gestion des environnements cloud pousse le marché du Cloud FinOps à connaître une trajectoire de croissance forte et soutenue.

Par Taille d'Organisation : Les PME Adoptent le FinOps-as-Code pour Contourner les Contraintes de Talents

En 2025, les grandes entreprises dominaient le marché du Cloud FinOps, sécurisant 66,67 % de la part. Cette domination peut être attribuée à leur capacité à tirer parti d'équipes centralisées et d'un fort parrainage exécutif, qui permettent des opérations financières et une gouvernance efficaces. Ces entreprises bénéficient d'économies d'échelle et de processus établis, leur permettant d'optimiser efficacement les dépenses cloud. Pendant ce temps, les petites et moyennes entreprises (PME) ont émergé comme le segment à la croissance la plus rapide, atteignant un taux de croissance annuel composé (CAGR) impressionnant de 11,42 %. Les PME intègrent de plus en plus des garde-fous de politique dans leurs pipelines CI/CD, ce qui contribue à automatiser la gouvernance et à assurer la conformité avec les politiques financières.

Les développeurs au sein de ces organisations adoptent des cadres FinOps-as-code, tels que HashiCorp Terraform et Open Policy Agent, pour appliquer des limites budgétaires lors du processus de provisionnement. Ces cadres permettent aux PME de maintenir le contrôle sur les coûts cloud tout en faisant évoluer leurs opérations. Les startups, qui privilégient souvent la stabilité des flux de trésorerie, optent pour des modèles d'abonnement à tarif fixe proposés par des fournisseurs comme CloudZero. Ces modèles contribuent à réduire la volatilité des frais, s'alignant sur les priorités financières des petites organisations qui opèrent avec des budgets plus serrés. À mesure que les PME continuent d'étendre leur empreinte cloud, elles stimulent la demande de plateformes accessibles et conviviales. Cette demande croissante joue un rôle significatif dans l'expansion de la taille globale du marché du Cloud FinOps, soulignant l'importance de solutions adaptées aux besoins organisationnels diversifiés.

Par Secteur d'Utilisation Final : Le Commerce de Détail et l'E-Commerce Mènent la Croissance sur les Impératifs d'Économie Unitaire

En 2025, les secteurs des technologies de l'information et des télécommunications détenaient une part de marché de 23,45 %, portée par l'optimisation des flottes hyperscale pour maintenir une tarification compétitive et une efficacité opérationnelle. Cette approche stratégique a permis à ces secteurs de répondre aux demandes croissantes tout en défendant leurs prix dans un environnement très concurrentiel. Le commerce de détail et l'e-commerce, connaissant un taux de croissance robuste de 11,04 % de CAGR, se concentrent sur des indicateurs critiques tels que le coût par commande, les coûts d'acquisition client et les recommandations personnalisées. Ces efforts visent à protéger les marges bénéficiaires et à améliorer la satisfaction client dans un marché numérique en rapide évolution. L'essor des charges de travail d'IA générative a considérablement amplifié les dépenses d'inférence, rendant la disponibilité et l'analyse de métriques granulaires indispensables pour que les entreprises optimisent leurs opérations et leurs investissements. Dans les secteurs des services bancaires, financiers et des assurances, les entreprises s'appuient de plus en plus sur le FinOps pour gérer efficacement les parcs informatiques hybrides.

Ces parcs intègrent des mainframes bancaires traditionnels avec des analyses cloud avancées, permettant aux organisations d'atteindre l'agilité opérationnelle et l'efficacité des coûts. De même, le secteur de la santé a adopté les pratiques FinOps pour équilibrer les exigences strictes de conformité réglementaire avec le besoin croissant de recherche et d'innovation pilotées par l'IA. Dans tous les secteurs, l'adoption d'indicateurs clés de performance (KPI) quantitatifs est devenue un moteur essentiel pour la mise en œuvre du Cloud FinOps. Ces KPI fournissent des informations exploitables qui aident les organisations à rationaliser les processus, à optimiser les coûts et à améliorer la prise de décision. Cette dépendance généralisée aux stratégies basées sur les données met en évidence la forte trajectoire de croissance du marché du Cloud FinOps, alors que les entreprises de tous les secteurs reconnaissent de plus en plus sa valeur pour atteindre l'excellence opérationnelle et la durabilité à long terme.

Analyse Géographique

En 2025, l'Amérique du Nord dominait le marché du Cloud FinOps, représentant 37,45 % de la part des revenus. Ce leadership était porté par la présence des sièges sociaux des hyperscalers, l'adoption précoce de la Fondation FinOps et un vivier de talents profond. Les conseils d'administration de la région traitent de plus en plus les budgets cloud comme des leviers stratégiques, accélérant la maturité des pratiques FinOps. Ces facteurs positionnent collectivement l'Amérique du Nord comme un acteur clé du marché mondial, établissant des références pour les autres régions à suivre.

L'Europe a suivi de près, où la directive sur les rapports de durabilité des entreprises a joué un rôle central en intégrant les métriques carbone GreenOps dans les revues financières. Cette intégration aligne la gestion des coûts sur les priorités ESG (Environnementales, Sociales et de Gouvernance), reflétant un accent croissant sur la durabilité. Pendant ce temps, l'Asie-Pacifique a émergé comme la région à la croissance la plus rapide, avec un CAGR remarquable de 12,21 %. La croissance de la région est ancrée par l'expansion des hyperscalers en Chine, en Inde et en Corée, ainsi que par des services informatiques localisés qui adaptent les pratiques FinOps pour répondre aux complexités de facturation multilingues.

Le Moyen-Orient et l'Afrique ont également connu une dynamique, portée par les mandats de cloud souverain en Arabie Saoudite et aux Émirats Arabes Unis, qui ont stimulé la demande de plateformes conformes aux réglementations nationales. Cependant, la rareté des talents certifiés dans la région a ralenti le rythme de mise à l'échelle de ces initiatives. En Amérique du Sud, le marché reste en phase émergente, avec le Brésil et l'Argentine en tête de l'adoption des pratiques FinOps, notamment dans les secteurs du e-commerce et des services financiers. Cette diversité géographique met en évidence l'essor mondial du marché du Cloud FinOps, illustrant son importance croissante dans toutes les régions.

Paysage Concurrentiel

Le marché du Cloud FinOps est caractérisé par la concurrence entre les plateformes tierces et les outils natifs des hyperscalers. Les acteurs clés tels qu'Apptio, VMware CloudHealth, Flexera et CloudZero se différencient par des fonctionnalités telles que la normalisation multi-cloud, la détection d'anomalies et la flexibilité tarifaire. En revanche, les hyperscalers comme AWS, Azure et Google Cloud intègrent des capacités FinOps mais restent concentrés sur des solutions mono-cloud.

Cette orientation mono-cloud a conduit les entreprises disposant de parcs cloud diversifiés à adopter des suites tierces pour répondre à leurs besoins plus larges. Le marché connaît également une consolidation significative. En janvier 2026, Flexera a élargi ses offres en acquérant ProsperOps et Chaos Genius, tandis que DoiT a acquis PerfectScale en février 2025. De plus, ScaleOps a levé 130 millions USD en mars 2026 pour développer ses capacités d'optimisation autonome. Ces développements soulignent l'accent croissant mis sur l'amélioration des outils et services FinOps pour répondre aux besoins évolutifs des entreprises. Les fournisseurs expérimentent divers modèles de tarification, notamment des pourcentages des dépenses, des pourcentages des économies et des structures à tarif fixe, pour répondre efficacement aux budgets des entreprises et des PME.

Malgré ces avancées, des défis persistent dans les environnements edge et cloud souverain, où les réglementations de localisation des données limitent la visibilité centralisée. Cependant, l'adoption de l'automatisation pilotée par l'IA et des intégrations FinOps-as-code entraîne un passage de l'analyse réactive aux contrôles proactifs. Cette évolution souligne l'innovation soutenue au sein du marché du Cloud FinOps, alors que les fournisseurs s'efforcent de répondre aux besoins émergents et de maintenir un avantage concurrentiel dans ce paysage dynamique.

Leaders du Secteur du Cloud FinOps

Apptio, Inc.

VMware, Inc. (Broadcom, Inc.)

Flexera Software LLC

CloudZero, Inc.

Densify Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : ScaleOps a clôturé un tour de table de série C de 130 millions USD pour développer sa plateforme d'optimisation autonome.

- Janvier 2026 : Flexera a acquis ProsperOps et Chaos Genius, ajoutant la gestion autonome des remises et le FinOps des données à sa suite.

- Janvier 2026 : Flexera a lancé des KPI FinOps en temps réel et des prévisions carbone pour s'aligner sur les mandats ESG européens.

- Novembre 2025 : IBM Apptio a intégré la gouvernance HashiCorp Terraform, intégrant les politiques de coûts lors du provisionnement.

Périmètre du Rapport sur le Marché Mondial du Cloud FinOps

Le marché du Cloud FinOps connaît une croissance significative, axée sur les opérations financières cloud. Ce cadre intègre les équipes financières, d'ingénierie et commerciales, en privilégiant la responsabilité financière et l'optimisation des coûts dans le cadre de l'informatique en nuage.

Le rapport sur le marché du Cloud FinOps est segmenté par composant (logiciels, services), type de déploiement (cloud public, cloud privé, hybride et multi-cloud), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (technologies de l'information et télécommunications, services bancaires financiers et assurances, commerce de détail et e-commerce, santé et sciences de la vie, fabrication, gouvernement et secteur public), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud Public |

| Cloud Privé |

| Hybride / Multi-Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Technologies de l'Information et Télécommunications |

| Services Bancaires, Financiers et Assurances |

| Commerce de Détail et E-Commerce |

| Santé et Sciences de la Vie |

| Fabrication |

| Gouvernement et Secteur Public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Type de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Hybride / Multi-Cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications | ||

| Services Bancaires, Financiers et Assurances | |||

| Commerce de Détail et E-Commerce | |||

| Santé et Sciences de la Vie | |||

| Fabrication | |||

| Gouvernement et Secteur Public | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché du Cloud FinOps d'ici 2031 ?

Le marché du Cloud FinOps devrait atteindre 24,89 milliards USD d'ici 2031, progressant à un CAGR de 9,56 %.

Quel composant connaît la croissance la plus rapide au sein du Cloud FinOps ?

Les services progressent à un CAGR de 10,55 % alors que les entreprises externalisent l'expertise pour combler le manque de talents certifiés.

Quel environnement de déploiement connaîtra la croissance la plus élevée ?

Les environnements hybrides et multi-cloud devraient croître à un CAGR de 11,34 % alors que les organisations distribuent les charges de travail pour éviter le verrouillage fournisseur.

Pourquoi le commerce de détail et l'e-commerce adoptent-ils rapidement le Cloud FinOps ?

Les détaillants se concentrent sur le coût par commande et les dépenses d'inférence de modèles, entraînant un CAGR de 11,04 % pour le segment.

Quelle région adopte le Cloud FinOps le plus rapidement ?

L'Asie-Pacifique est en tête avec un CAGR de 12,21 %, portée par l'expansion des hyperscalers et l'activation des services informatiques localisés.

Quelle est la concentration de la concurrence entre fournisseurs dans le Cloud FinOps ?

Le marché est fragmenté, sans acteur dominant unique et avec de multiples plateformes en compétition pour des parts de marché.

Dernière mise à jour de la page le: