Taille et part de marché du diagnostic multiplexe syndromique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.10 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

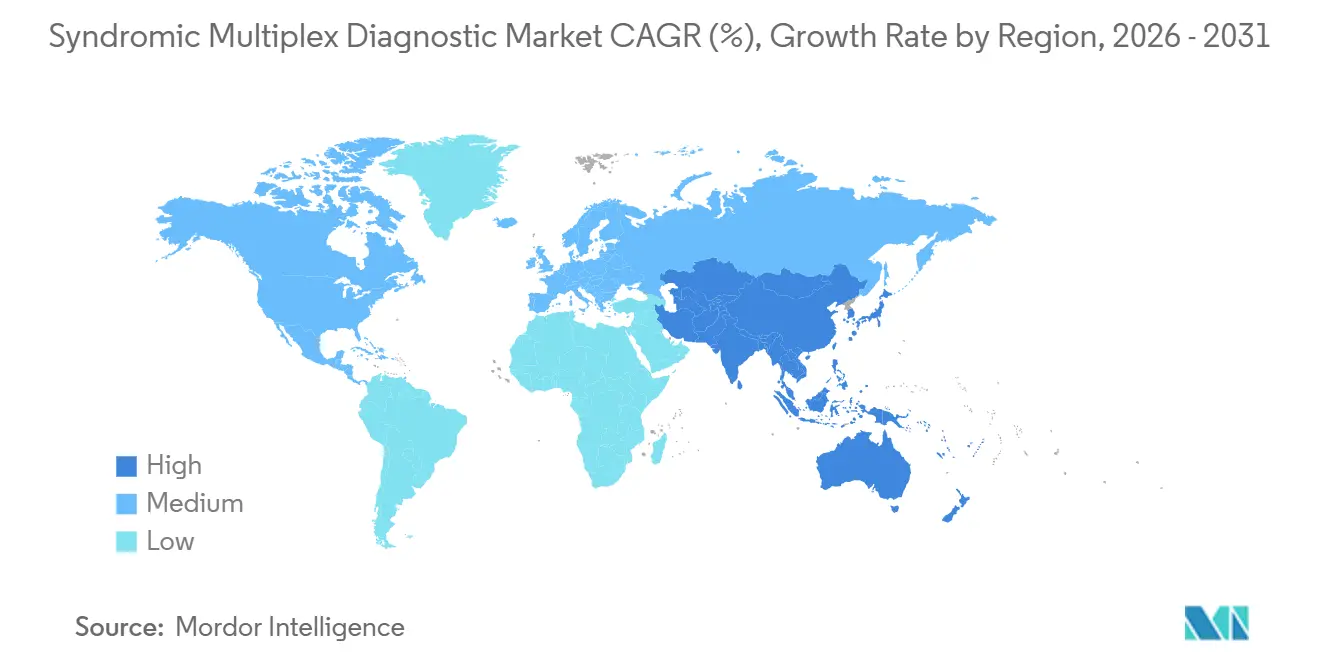

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

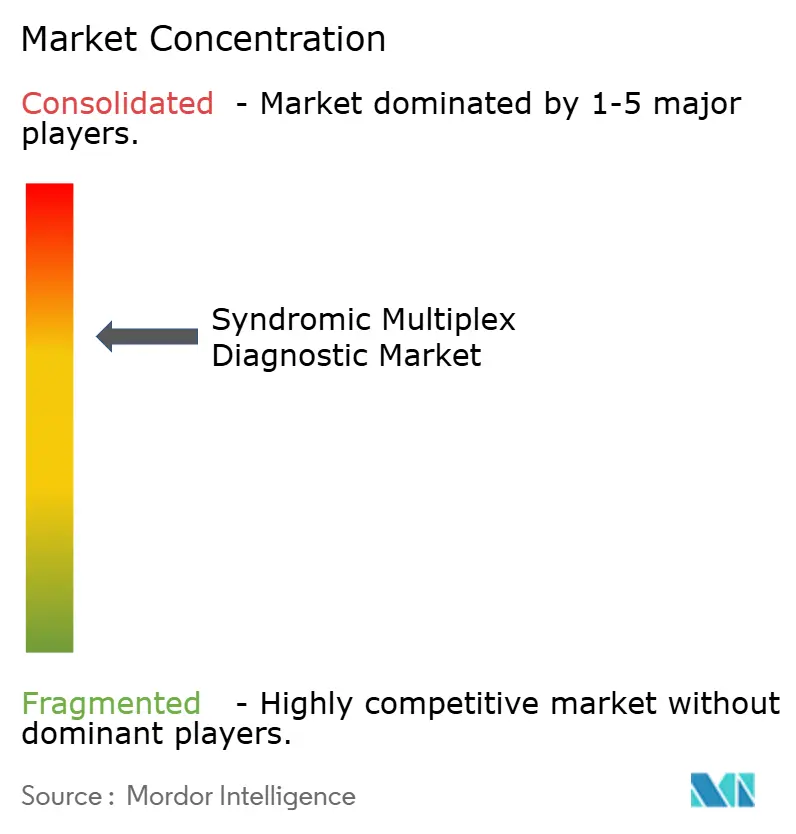

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic multiplexe syndromique par Mordor Intelligence

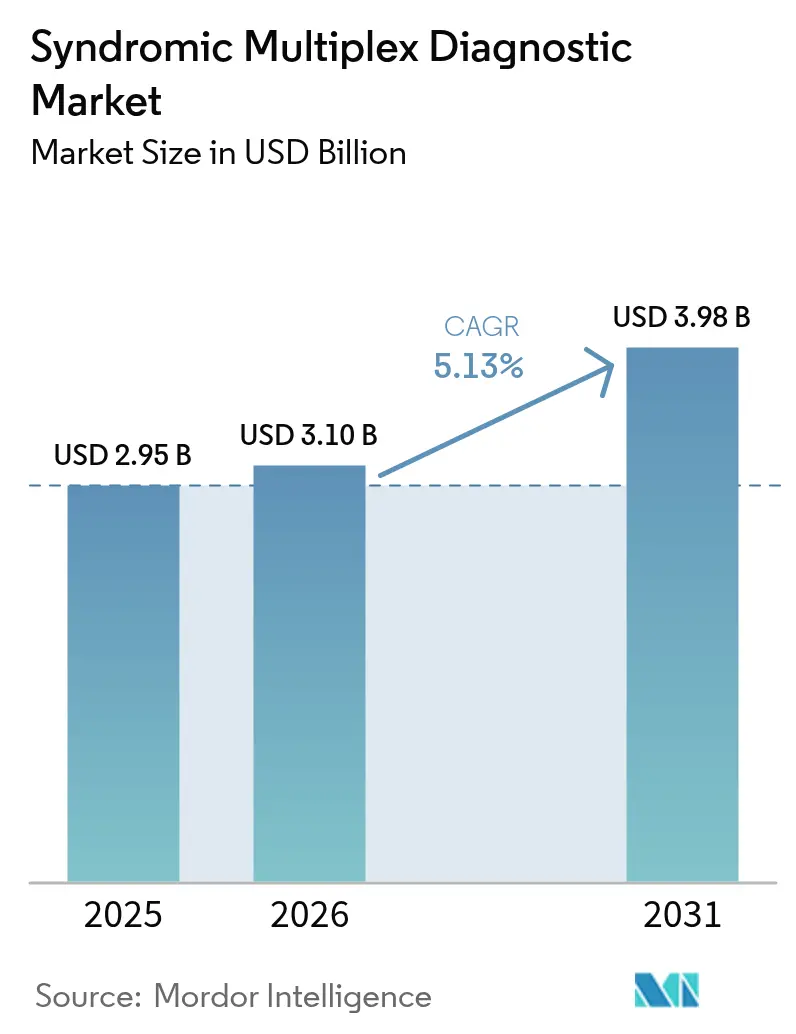

La taille du marché du diagnostic multiplexe syndromique était évaluée à 2,95 milliards USD en 2025 et devrait croître de 3,10 milliards USD en 2026 pour atteindre 3,98 milliards USD d'ici 2031, à un CAGR de 5,13 % durant la période de prévision (2026-2031). La co-circulation croissante des virus respiratoires, l'évolution vers la surveillance des agents pathogènes entériques et les remboursements favorisant les tests multiplexes soutiennent une demande stable. Les tests de séquençage de nouvelle génération (NGS) élargissent la boîte à outils clinique en détectant des agents pathogènes inattendus que les panels à cibles fixes ne détectent pas, une capacité qui a raccourci le délai de confirmation lors de l'événement de débordement H5N1 de 2025. Les chaînes de pharmacies de détail déploient des systèmes dispensés de certification CLIA dans les cliniques rurales, élargissant l'accès tout en intensifiant la concurrence par les prix des fournisseurs d'Asie-Pacifique qui proposent des panels à des prix catalogue inférieurs de 40 à 60 %. La surveillance réglementaire s'intensifie, la Food and Drug Administration (FDA) américaine exigeant désormais des soumissions 510(k) pour la plupart des panels multiplexes développés en laboratoire, allongeant les délais d'approbation jusqu'à 18 mois.

Principaux enseignements du rapport

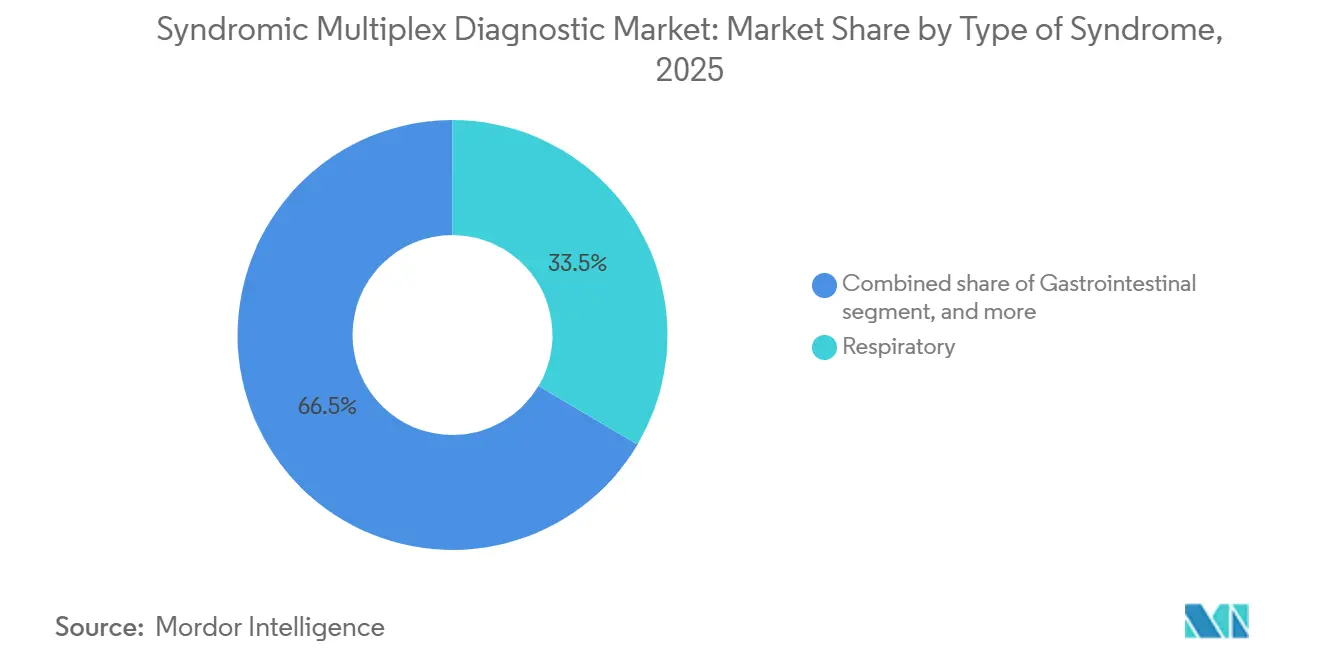

- Par type de syndrome, les panels respiratoires ont dominé avec 33,55 % de la part de marché du diagnostic multiplexe syndromique en 2025, tandis que les panels gastro-intestinaux progressent à un CAGR de 9,25 % jusqu'en 2031.

- Par technologie, les plateformes de PCR multiplexe détenaient 63,53 % de la taille du marché du diagnostic multiplexe syndromique en 2025 et les tests basés sur le NGS devraient se développer à un CAGR de 10,75 % jusqu'en 2031.

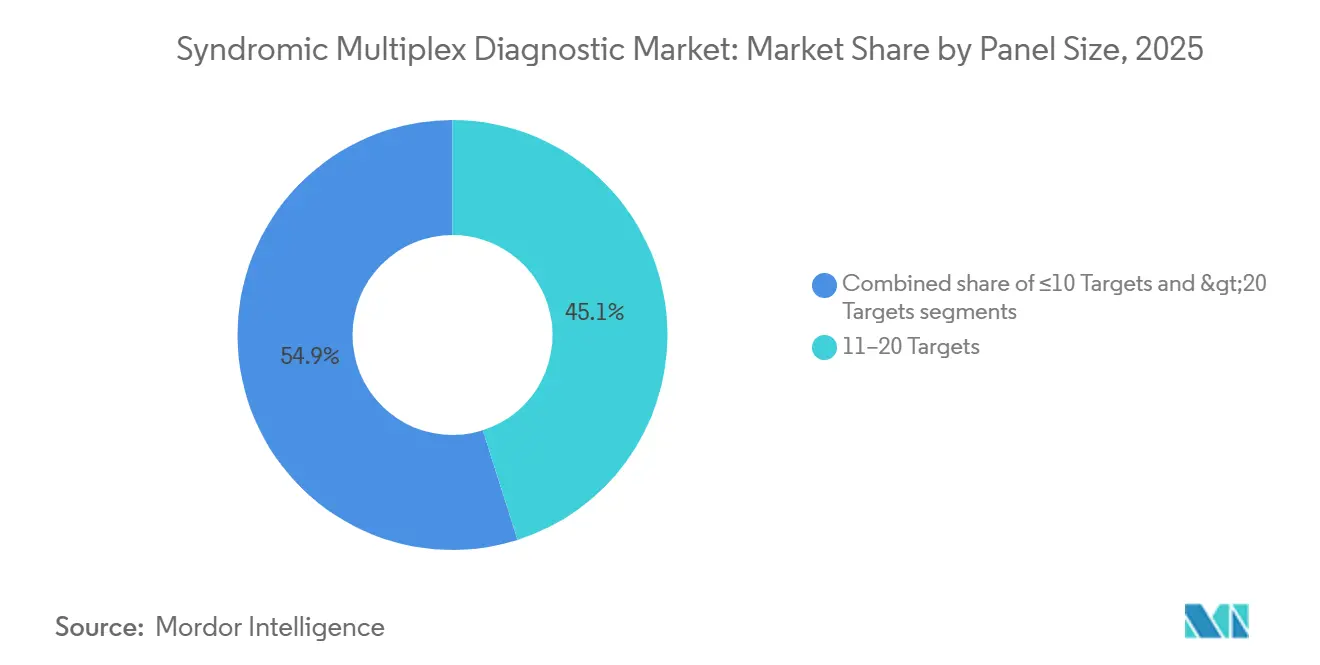

- Par taille de panel, les menus de 11 à 20 cibles représentaient 45,15 % du chiffre d'affaires 2025, tandis que les panels dépassant 20 cibles croissent à un CAGR de 9,82 %.

- Par utilisateur final, les laboratoires de diagnostic ont capté 44,55 % de la demande 2025, mais les cliniques de point de soin constituent le canal à la croissance la plus rapide avec un CAGR de 8,32 %.

- Par géographie, l'Amérique du Nord a généré 41,55 % du chiffre d'affaires 2025, mais l'Asie-Pacifique est la région la plus dynamique avec un CAGR de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic multiplexe syndromique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies infectieuses | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Adoption croissante des diagnostics moléculaires | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de tests au point de soin | +0.9% | Zones rurales d'Amérique du Nord, villes de niveau 2/3 d'Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Cadres de remboursement favorables | +0.7% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Interprétation des résultats assistée par l'IA | +0.5% | Mondial, concentré dans les laboratoires de référence à fort volume | Moyen terme (2-4 ans) |

| Kiosques de télé-diagnostic en pharmacie de détail | +0.4% | Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies infectieuses

La co-circulation de la grippe A/B, du VRS et du SARS-CoV-2 a comprimé les fenêtres de décision durant la saison 2024-2025, incitant les cliniciens à privilégier les panels respiratoires multiplexes qui fournissent des résultats en 30 à 60 minutes. Les laboratoires de l'OMS ont enregistré 127 nouveaux réassortants grippaux en 2025, soulignant le risque que les tests PCR à cible unique manquent les souches émergentes[1]Organisation mondiale de la Santé, "Système mondial de surveillance et de riposte contre la grippe," who.int. Les services d'urgence hospitaliers initient désormais des tests multiplexes dans 62 % des cas aux États-Unis contre 41 % en 2023, reflétant les objectifs de gestion des antimicrobiens qui exigent l'exclusion rapide de multiples agents pathogènes. Les épidémies entériques renforcent ce changement ; la vague de norovirus GII.4 Sydney a provoqué 340 clusters institutionnels en Europe au début de 2025, stimulant l'adoption de panels gastro-intestinaux détectant 22 agents pathogènes. La FDA a accordé neuf autorisations d'utilisation d'urgence pour de nouveaux panels respiratoires en 2025, accélérant l'entrée sur le marché tout en maintenant les normes de performance clinique.

Adoption croissante des diagnostics moléculaires

Les hôpitaux remplacent les flux de travail de culture par des panels moléculaires pour répondre aux mandats exigeant l'identification des agents pathogènes dans les six heures suivant la collecte du spécimen. L'autorisation FDA du panel Xpert GI de Cepheid en 2024 a éliminé le délai de culture de 24 à 72 heures pour les épidémies gastro-intestinales. Une étude publiée en 2025 dans Clinical Infectious Diseases a montré que les panels respiratoires multiplexes ont raccourci les séjours hospitaliers de 1,2 jour et réduit l'utilisation des antibiotiques de 18 %, économisant 3 400 USD par patient malgré un coût de test de 150 à 200 USD. Les laboratoires de référence privilégient les systèmes à haut débit tels que Luminex NxTAG, qui traite 96 échantillons en cinq heures. L'harmonisation réglementaire en Chine a accéléré l'adoption lorsque la National Medical Products Administration a mis sur voie rapide 17 tests PCR en 2025.

Expansion de l'infrastructure de tests au point de soin

Les instruments dispensés de certification CLIA permettent les tests en dehors des hôpitaux. Le BIOFIRE SPOTFIRE de bioMérieux a obtenu le statut de dispense en 2024 et est désormais installé dans 450 CVS MinuteClinics, desservant des régions où les patients parcouraient auparavant plus de 40 km pour des tests moléculaires. Walgreens a commencé à piloter 200 systèmes Cepheid Xpert Xpress en 2025, ciblant à nouveau les comtés mal desservis. Le ministère de la Santé indien a financé l'installation de 600 plateformes moléculaires de point de soin dans l'Uttar Pradesh et le Bihar, en priorisant les districts à forte charge tuberculeuse. Les directives de la FDA publiées en 2024 exigent désormais un accord de 95 % avec les méthodes de laboratoire pour les panels sollicitant une dispense CLIA, renforçant la rigueur de validation. Le déploiement en pharmacie de détail devrait croître à mesure que le remboursement s'étend aux diagnostics d'origine pharmaceutique.

Cadres de remboursement favorables pour les panels multiplexes

Medicare a augmenté le paiement pour les CPT 87631-87633 de 4,2 % en 2025 pour reconnaître que les panels syndromiques réduisent les coûts en aval. Les assureurs privés ont suivi ce mouvement ; Anthem a supprimé l'autorisation préalable pour les panels gastro-intestinaux en ambulatoire à partir de janvier 2025. En revanche, l'Allemagne rembourse les panels respiratoires à seulement 35 à 45 EUR (38 à 49 USD), ralentissant l'adoption en soins primaires. L'écart de remboursement s'étend aux nouveaux tests d'infection de la circulation sanguine, où 40 % des assureurs commerciaux américains refusent encore la couverture malgré l'autorisation FDA, obligeant les hôpitaux à absorber les coûts pour respecter les protocoles de sepsis. Les directives d'utilité clinique de la FDA de 2024 lient désormais les perspectives de remboursement à des preuves d'efficacité économique, incitant les fournisseurs à inclure des critères d'évaluation médico-économiques dans les essais pivots.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des panels de tests syndromiques | -0.8% | Mondial, plus aigu dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Processus d'approbation réglementaire stricts | -0.6% | Amérique du Nord et Europe, se resserrant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les mélanges maîtres | -0.4% | Mondial, pénuries en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité autour des plateformes cloud | -0.3% | Mondial, plus élevé dans les régions avec des lois strictes sur la protection des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des panels de tests syndromiques

Les prix catalogue américains de 150 à 250 USD par panel respiratoire restent un obstacle en ambulatoire où le remboursement est inférieur de 40 % aux tarifs hospitaliers. L'accessibilité financière est encore plus difficile en Asie-Pacifique, où les dépenses de santé annuelles par habitant s'élèvent à 73 USD en Inde et à 132 USD en Indonésie. Les fabricants chinois perturbent les prix en proposant des panels à 15 cibles à 35 à 50 USD, forçant les multinationales à adopter une tarification à plusieurs niveaux qui érode les marges. Les instruments multiplexes coûtent entre 15 000 et 75 000 USD, ce qui représente un défi budgétaire pour les laboratoires indépendants et les hôpitaux ruraux. bioMérieux loue désormais des unités SPOTFIRE pour 400 USD par mois avec des engagements de réactifs sur cinq ans, mais de tels arrangements enferment les clients dans des écosystèmes à fournisseur unique.

Processus d'approbation réglementaire stricts

La règle finale de la FDA mettant fin à la discrétion d'application pour les tests développés en laboratoire exige des études cliniques de 300 à 500 spécimens pour chaque panel syndromique, ajoutant 0,5 à 1,2 million USD et 12 à 18 mois au délai de mise sur le marché. Les directives révisées de la Chine pour 2025 exigent une validation contre 50 isolats cliniques par cible, triplant la charge de travail par rapport aux règles antérieures. Le règlement européen sur les dispositifs de diagnostic in vitro (IVDR) impose désormais un examen par un organisme notifié pour la plupart des tests multiplexes, allongeant les files d'attente d'approbation même pour les fournisseurs établis[2]Commission européenne, "Règlement sur les dispositifs de diagnostic in vitro," ec.europa.eu . Ces exigences favorisent les entreprises disposant de vastes réseaux d'essais cliniques et poussent les innovateurs plus petits vers des partenariats ou des acquisitions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de syndrome : les panels gastro-intestinaux gagnent en dynamisme

Les panels respiratoires ont capté 33,55 % de la part de marché du diagnostic multiplexe syndromique en 2025, soulignant une demande saisonnière bien établie. Les panels gastro-intestinaux, cependant, croissent à un CAGR de 9,25 % alors que les budgets de contrôle des infections font face aux co-infections à norovirus et à Clostridioides difficile. La taille du marché du diagnostic multiplexe syndromique allouée aux tests d'infection de la circulation sanguine est plus modeste aujourd'hui mais en hausse, les hôpitaux cherchant à respecter le délai d'une heure du protocole sepsis. Les panels du système nerveux central restent de niche mais essentiels dans les bilans de méningite, tandis que les panels d'infections urinaires compliquées et d'infections sexuellement transmissibles font face à des obstacles de remboursement en dehors des soins hospitaliers.

La composition des panels évolue alors que les épidémies entériques mettent en évidence le risque de sous-diagnostic. L'autorisation FDA du panel Xpert GI de Cepheid à 14 cibles en 2024 a supprimé un goulot d'étranglement pour les tests rapides sur selles. Les hôpitaux ajoutent des panels d'infection de la circulation sanguine qui identifient 33 agents pathogènes et marqueurs de résistance en moins d'une heure, améliorant la gestion des antimicrobiens. La croissance des tests du système nerveux central est limitée par une incidence relativement faible mais bénéficie d'une tarification premium qui soutient les marges des fabricants. Les panels de vaginite et d'infections urinaires compliquées pourraient s'accélérer une fois que les payeurs élargiront la couverture au-delà des femmes symptomatiques dans les cliniques spécialisées.

Par plateforme technologique : les tests NGS défient la domination de la PCR

Les plateformes de PCR multiplexe ont généré 63,53 % du chiffre d'affaires 2025 grâce à des flux de travail rapides de 30 à 60 minutes. La taille du marché du diagnostic multiplexe syndromique attribuée au NGS augmente à un CAGR de 10,75 %, reflétant sa valeur dans la détection de nouveaux agents pathogènes tels que le débordement H5N1 de 2025, confirmé 48 heures plus tôt par séquençage métagénomique que par PCR. L'amplification isotherme se développe dans les cliniques à ressources limitées en raison de la faible complexité matérielle, tandis que les micropuces restent pertinentes dans les laboratoires de référence qui valorisent un débit élevé d'échantillons.

L'adoption du NGS s'accélère alors qu'Oxford Nanopore rationalise des analyses de six heures qui réduisent l'écart avec le délai d'exécution de la PCR. La clarté réglementaire est venue en 2024 lorsque la FDA a publié des directives de sensibilité analytique pour les tests métagénomiques, réduisant l'incertitude pour les fournisseurs. Les leaders de la PCR répondent en ajoutant des menus de cibles plus larges et des lectures assistées par l'IA pour défendre leurs parts. Les systèmes isothermes tels que l'ID NOW d'Abbott fournissent des résultats grippaux en 13 minutes mais restent limités à trois cibles, renforçant leur rôle dans des scénarios de point de soin ciblés.

Par taille de panel : les programmes de gestion favorisent les menus plus larges

Les panels couvrant 11 à 20 cibles ont dominé avec 45,15 % du chiffre d'affaires 2025, équilibrant l'étendue et la simplicité du flux de travail. Les panels dépassant 20 cibles se développent à un CAGR de 9,82 % alors que les hôpitaux cherchent à détecter simultanément les gènes de résistance pour guider la thérapie dans l'heure du sepsis. Les petits panels avec ≤10 cibles continuent de servir les cliniques en pharmacie où le coût et la facilité d'utilisation l'emportent sur l'étendue.

Les menus plus larges excellent en soins intensifs ; un panel d'infection de la circulation sanguine à 33 cibles a réduit le délai jusqu'à la thérapie appropriée de 22 heures et abaissé la mortalité à 30 jours de 14 %. Les menus respiratoires de taille moyenne bénéficient du code de remboursement Medicare plus élevé 87633, alignant l'économie sur la valeur clinique. La FDA demande désormais aux fabricants de justifier l'utilité clinique de chaque cible ajoutée, freinant la recherche de menus fourre-tout qui gonflent les coûts sans bénéfice prouvé.

Par utilisateur final : forte progression des cliniques de point de soin

Les laboratoires de diagnostic ont conservé 44,55 % de part en 2025 en traitant des panels à fort volume durant la saison grippale. Les cliniques de point de soin, cependant, croissent à un CAGR de 8,32 % alors que les plateformes dispensées de certification CLIA atteignent les pharmacies rurales. Les hôpitaux restent essentiels pour les types de spécimens complexes tels que le liquide céphalorachidien, tandis que les instituts de recherche pilotent des flux de travail métagénomiques qui informent la conception des panels de nouvelle génération.

L'adoption en pharmacie remodèle la logistique du marché. CVS et Walgreens concurrencent désormais les services d'urgence pour le volume de tests respiratoires, capitalisant sur des systèmes de 30 minutes de l'échantillon au résultat. Les laboratoires hospitaliers répliquent en localisant les instruments directement dans les services d'urgence, réduisant de 47 minutes le délai médian d'exécution par rapport aux laboratoires centraux. Les centres de recherche continuent d'évaluer des panels personnalisables qui relient la surveillance génomique à la politique de contrôle des infections.

Analyse géographique

L'Amérique du Nord a généré 41,55 % du chiffre d'affaires 2025, ancrée par un remboursement Medicare robuste et des installations CLIA dispensées répandues dans les commerces de détail. Les services d'urgence américains ont atteint 62 % de pénétration pour les panels respiratoires, bien que la croissance ambulatoire mène désormais la demande incrémentale. Le Canada est en retard car les régimes provinciaux remboursent les panels à environ la moitié des tarifs américains, limitant l'utilisation aux centres tertiaires. L'IMSS mexicain a alloué 50 millions USD en 2025 pour l'infrastructure moléculaire dans 120 hôpitaux régionaux, signalant une demande croissante en Amérique latine.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,22 %. La Chine a mis sur voie rapide 17 tests multiplexes en 2025, et les entreprises nationales fournissent désormais 60 à 70 % de la demande des hôpitaux provinciaux à des prix nettement inférieurs. L'Inde a réservé 340 millions USD pour étendre les diagnostics moléculaires dans les villes de niveau 2 où l'accès hospitalier est limité[3]Ministère de la Santé et du Bien-être familial, Inde, "Programmes nationaux de santé," mohfw.gov.in. Le Japon a aligné les règles de la PMDA sur les voies 510(k) de la FDA, réduisant les doublons et accélérant les lancements de produits étrangers. L'Administration australienne des produits thérapeutiques a accordé des approbations provisoires pour cinq panels équivalents CLIA en 2025, améliorant l'accès aux soins de santé ruraux. La Corée du Sud tire parti de la force exportatrice de Seegene pour capter des parts européennes avec des menus respiratoires compétitifs en termes de coûts.

L'Europe reste la deuxième région en importance mais croît lentement car le remboursement est en moyenne inférieur de 60 % aux niveaux américains. La France est devenue le premier pays de l'UE à rembourser les panels gastro-intestinaux au début de 2025, élargissant l'adoption clinique. Le programme NHS Test and Trace du Royaume-Uni pilote les tests multiplexes dans 50 services d'urgence avec pour objectif de réduire les prescriptions inappropriées d'antibiotiques de 20 % d'ici 2027. Les pays du CCG financent des expansions hospitalières incluant des laboratoires moléculaires, tandis que les approbations de l'ANVISA au Brésil dépassent le remboursement, laissant les hôpitaux privés comme principaux acheteurs.

Paysage concurrentiel

La concentration du marché est modérée ; les cinq premières entreprises — bioMérieux, Danaher (Cepheid), DiaSorin (Luminex), Roche et Abbott — représentent une part importante mais font face à une pression croissante sur les prix de la part des entrants d'Asie-Pacifique proposant des panels 40 à 60 % moins chers. bioMérieux a consolidé sa position grâce à l'acquisition de BioFire Diagnostics, tandis que Roche a intégré la plateforme ePlex de GenMark pour approfondir les menus de tests. Cepheid et Walgreens ont lancé un pilote de tests en pharmacie de détail en 2025 qui détourne le volume des laboratoires hospitaliers, forçant les acteurs établis à égaler le débit et la facilité d'utilisation.

La technologie est le moteur de la concurrence. La PCR MuDT de Seegene détecte 25 cibles en une seule réaction et sous-coté les prix catalogue de 30 %, remportant des contrats avec des hôpitaux européens. La cartouche Q-POC de QuantuMDx en 15 minutes défie les dispositifs CLIA dispensés existants dans les centres de soins urgents. Les innovateurs de taille intermédiaire se tournent vers les panels d'infection de la circulation sanguine et de résistance, où seulement trois tests autorisés par la FDA existent et où le besoin clinique est aigu. Des falaises de brevets se profilent ; le portefeuille de micropuces de Luminex commence à expirer à partir de 2027, ouvrant la voie à de nouvelles chimies multiplexes.

Les mouvements stratégiques se concentrent sur l'intégration verticale et l'échelle de fabrication. L'acquisition de Meridian Bioscience par SD Biosensor en 2024 a ajouté une capacité de mélange maître lyophilisé et un réseau de vente dans 90 pays. MiRXES commercialise des panels respiratoires à 40 cibles construits sur la chimie propriétaire ID3EAL, visant les hôpitaux d'Asie du Sud-Est mal desservis par les marques occidentales. Le groupement d'instruments avec des contrats de réactifs pluriannuels aide les acteurs établis à résister à la concurrence par les prix mais enferme les laboratoires dans des écosystèmes à fournisseur unique.

Leaders du secteur du diagnostic multiplexe syndromique

bioMérieux

Danaher (Cepheid)

DiaSorin S.p.A (Luminex)

Abbott

F. Hoffmann-La Roche

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : DiaSorin a obtenu l'autorisation FDA 510(k) pour un nouveau test de maladie respiratoire syndromique.

- Septembre 2025 : QIAGEN a lancé QIAstat-Dx Rise, une plateforme syndromique automatisée à haut débit et flux de travail simplifié.

Portée du rapport mondial sur le marché du diagnostic multiplexe syndromique

Selon la portée de ce rapport, un test de diagnostic multiplexe syndromique emploie le test de divers agents pathogènes dans une seule réaction de test et aide les prestataires de soins de santé à délivrer des médicaments efficaces en temps opportun en minimisant l'incertitude et les erreurs qui surviennent lors des tests d'infection. Le test de diagnostic multiplexe syndromique fournit des résultats plus précis, réalistes et complets en soins intensifs.

Le marché du diagnostic multiplexe syndromique est segmenté par type de syndrome, plateforme technologique, taille de panel, utilisateur final et géographie. Par type de syndrome, le marché est catégorisé en respiratoire, gastro-intestinal, système nerveux central, circulation sanguine/sepsis et infections urinaires compliquées et infections sexuellement transmissibles. Par plateforme technologique, il est divisé en PCR multiplexe, amplification isotherme, basé sur micropuces et basé sur NGS. En fonction de la taille du panel, la segmentation comprend ≤10 cibles, 11–20 cibles et >20 cibles. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, cliniques de point de soin/pharmacies de détail et instituts de recherche. Géographiquement, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Respiratoire |

| Gastro-intestinal |

| Système nerveux central |

| Circulation sanguine / Sepsis |

| Infections urinaires compliquées et infections sexuellement transmissibles |

| PCR multiplexe |

| Amplification isotherme |

| Basé sur micropuces |

| Basé sur NGS |

| Moins de 10 cibles |

| 11-20 cibles |

| Plus de 20 cibles |

| Hôpitaux |

| Laboratoires de diagnostic |

| Cliniques de point de soin / pharmacies de détail |

| Instituts de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de syndrome | Respiratoire | |

| Gastro-intestinal | ||

| Système nerveux central | ||

| Circulation sanguine / Sepsis | ||

| Infections urinaires compliquées et infections sexuellement transmissibles | ||

| Par plateforme technologique | PCR multiplexe | |

| Amplification isotherme | ||

| Basé sur micropuces | ||

| Basé sur NGS | ||

| Par taille de panel | Moins de 10 cibles | |

| 11-20 cibles | ||

| Plus de 20 cibles | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Cliniques de point de soin / pharmacies de détail | ||

| Instituts de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché du diagnostic multiplexe syndromique entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 5,13 % sur 2026-2031, passant de 3,10 milliards USD en 2026 à 3,98 milliards USD d'ici 2031.

Quel panel de syndrome détient la plus grande part aujourd'hui ?

Les panels respiratoires ont dominé avec 33,55 % du chiffre d'affaires 2025 en raison du dépistage de routine de la grippe et du VRS dans les hôpitaux.

Pourquoi les panels gastro-intestinaux croissent-ils plus vite que les autres segments ?

Les hôpitaux priorisent la surveillance des agents pathogènes entériques alors que les co-infections à norovirus et à Clostridioides difficile pèsent sur les budgets de contrôle des infections, entraînant un CAGR de 9,25 % jusqu'en 2031.

Comment les cliniques de point de soin affectent-elles la dynamique du marché ?

Les pharmacies de détail et les centres de soins urgents déploient des instruments dispensés de certification CLIA, faisant des cliniques de point de soin le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 8,32 %.

Quelle technologie remet en cause la domination de la PCR ?

Les tests basés sur le séquençage de nouvelle génération, en expansion à un CAGR de 10,75 %, peuvent identifier des agents pathogènes nouveaux ou inattendus que les panels PCR à cibles fixes peuvent manquer.

Quel est le principal frein à la croissance du marché ?

Les coûts élevés des panels, en particulier dans les pays à revenu faible et intermédiaire, soustraient environ 0,8 point de pourcentage au CAGR global.

Dernière mise à jour de la page le: