Taille et part du marché des probiotiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

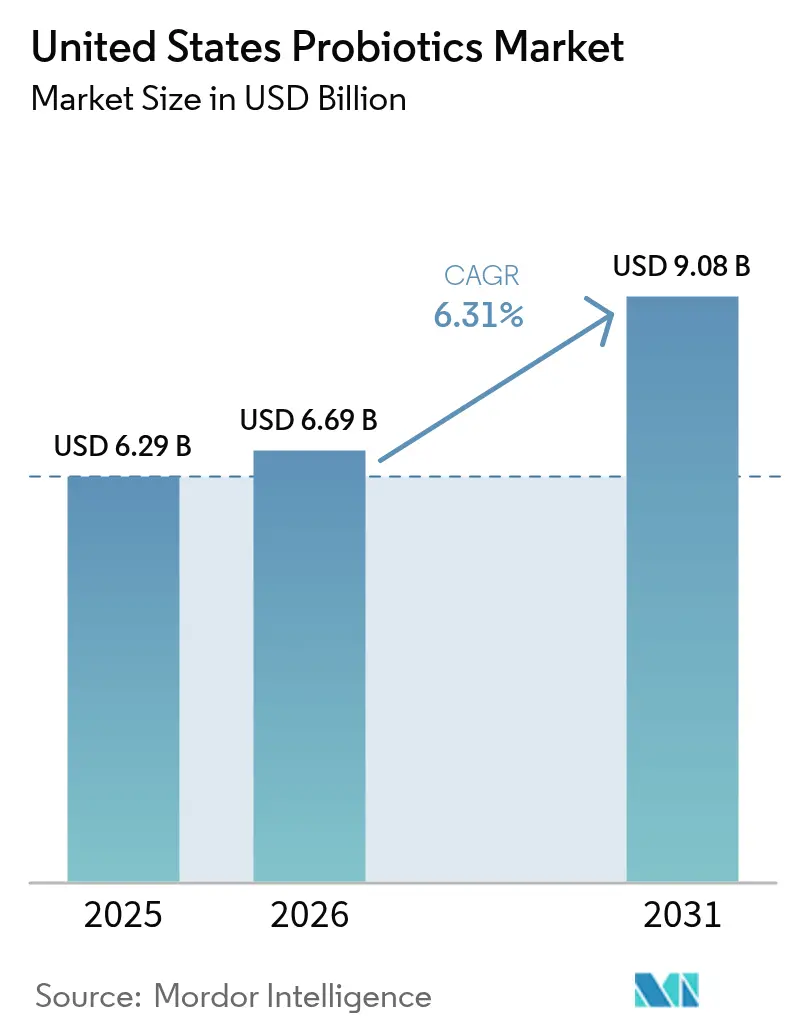

| Taille du marché de l'année de base (2025) | 6.29 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 9.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

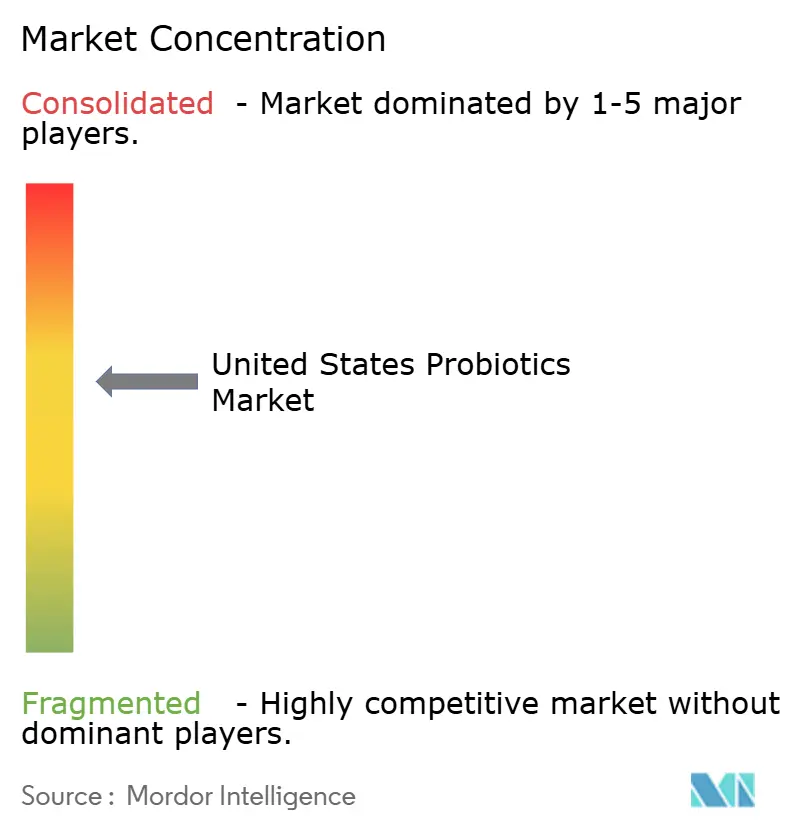

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques aux États-Unis par Mordor Intelligence

La taille du marché des probiotiques aux États-Unis en 2026 est estimée à 6,69 milliards USD, en hausse par rapport à la valeur de 2025 de 6,29 milliards USD, avec des projections pour 2031 indiquant 9,08 milliards USD, progressant à un TCAC de 6,31 % sur la période 2026-2031. À moyen terme, la sensibilisation croissante à la santé et la préférence des consommateurs pour des aliments nutritifs devraient stimuler le marché. Les probiotiques constituent une force motrice au sein de la catégorie florissante des compléments pour la santé digestive, et ils sont consommés par des personnes de tous les groupes d'âge. Cependant, la consommation principale est observée chez les millennials, en raison de la sensibilisation croissante à la santé et au bien-être par le biais d'une publicité multicanale, qui a influencé dans une large mesure leurs habitudes de consommation. Les dépenses de santé dans le pays augmentent avec la croissance de la population gériatrique, les technologies avancées, de meilleures infrastructures médicales et une hausse du nombre de personnes assurées. Ces facteurs stimulent à leur tour les ventes globales de probiotiques dans le pays.

Principaux enseignements du rapport

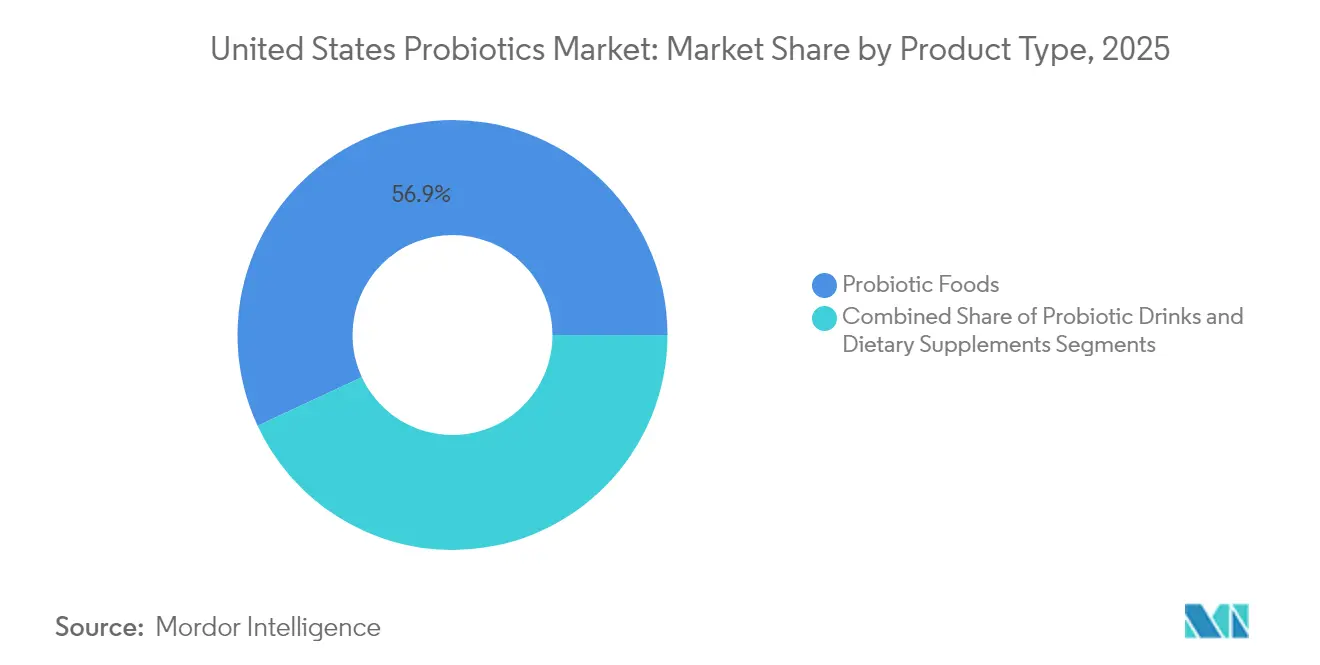

- Par type de produit, les aliments probiotiques détenaient 56,93 % de la part du marché des probiotiques aux États-Unis en 2025, tandis que les boissons probiotiques devraient enregistrer le TCAC le plus rapide de 8,05 % sur la période 2026-2031.

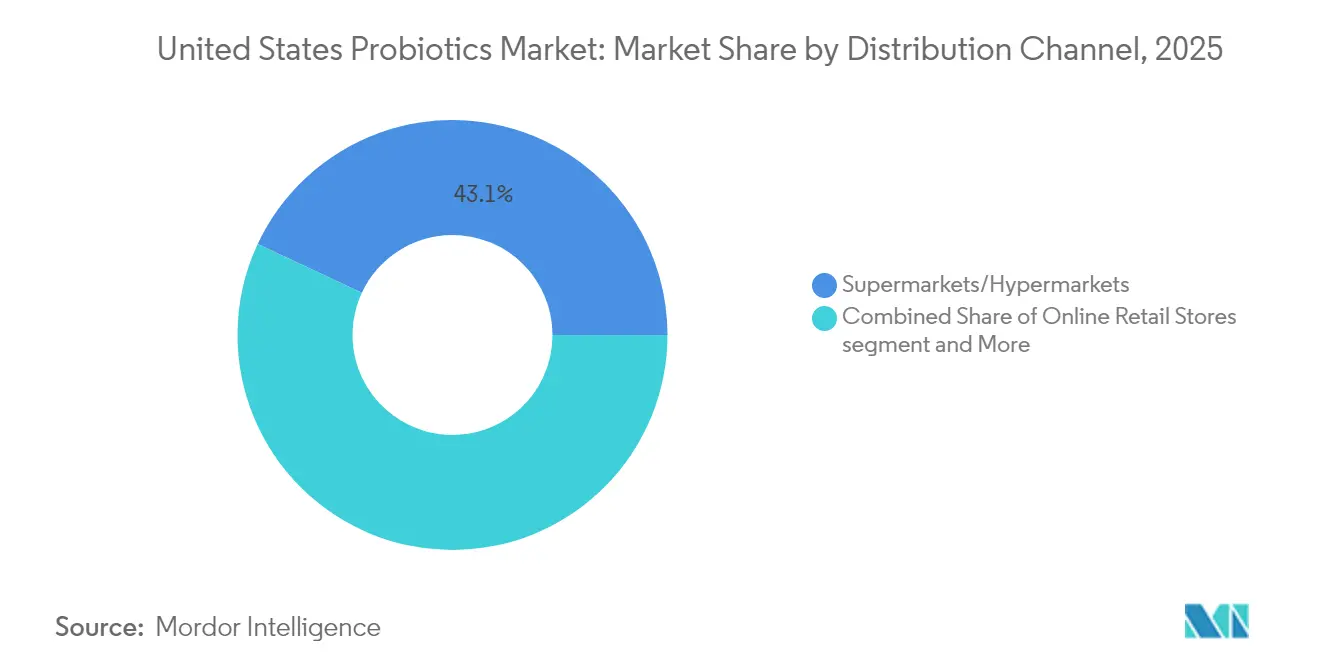

- Par canal de distribution, les supermarchés/hypermarchés ont capté 43,05 % de la part du marché des probiotiques aux États-Unis en 2025 ; les magasins de vente au détail en ligne devraient se développer à un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des probiotiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La compréhension croissante des bienfaits de la santé intestinale stimule la consommation accrue de probiotiques | + 1.8% | À l'échelle nationale, avec la plus forte adoption dans les centres urbains | Moyen terme (2 à 4 ans) |

| Les tendances en matière de soins de santé préventifs encouragent la supplémentation régulière en probiotiques | + 1.5% | À l'échelle nationale, particulièrement chez la génération Z et les millennials | Long terme (≥ 4 ans) |

| Le développement d'options probiotiques sans produits laitiers et véganes élargit la portée auprès des consommateurs | + 1.2% | Côte Ouest des États-Unis et zones métropolitaines | Moyen terme (2 à 4 ans) |

| La croissance du commerce électronique améliore l'accès aux produits probiotiques haut de gamme | + 1.0% | À l'échelle nationale, avec les taux de croissance les plus élevés dans les zones rurales | Court terme (≤ 2 ans) |

| La reconnaissance des bienfaits des probiotiques sur le système immunitaire renforce la demande du marché | + 0.9% | À l'échelle nationale, accélérée par la sensibilisation à la santé post-COVID | Court terme (≤ 2 ans) |

| La demande croissante d'aliments fonctionnels et fermentés augmente la consommation de probiotiques | + 0.7% | À l'échelle nationale, concentrée dans les segments démographiques soucieux de leur santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La compréhension croissante des bienfaits de la santé intestinale stimule la consommation accrue de probiotiques

La sensibilisation croissante des consommateurs à la connexion intestin-cerveau et à la santé du microbiome a établi les probiotiques comme des compléments essentiels au bien-être. Les recherches démontrant l'influence des probiotiques sur la production de neurotransmetteurs et la fonction cognitive ont élargi leurs applications au-delà de la santé digestive. Les consommateurs reconnaissent désormais la santé intestinale comme fondamentale pour le bien-être général, ce qui conduit à une adoption accrue des compléments probiotiques dans divers formats de livraison. La transition du traitement des symptômes vers les soins de santé préventifs indique une compréhension plus large de la façon dont la santé du microbiome affecte les maladies chroniques, augmentant la demande de probiotiques dans tous les groupes d'âge. Selon les données de l'Association médicale américaine de 2023, les dépenses de santé aux États-Unis ont augmenté de 7,5 % pour atteindre 4,9 billions USD, soit 14 570 USD par habitant [1]Source : Association médicale américaine, "Tendances des dépenses de santé", ama-assn.org . Cette évolution a particulièrement résonné auprès des consommateurs soucieux de leur santé qui recherchent des solutions naturelles pour le bien-être mental et physique. L'approche éclairée de la consommation indique une croissance continue du marché à mesure que les consommateurs intègrent les probiotiques dans leurs routines de santé quotidiennes, soutenue par des recherches scientifiques continues validant leurs bienfaits. Le marché a répondu avec des offres de produits diversifiées, notamment des souches spécialisées ciblant des préoccupations de santé spécifiques et des systèmes de livraison innovants pour améliorer l'efficacité et la commodité.

Les tendances en matière de soins de santé préventifs encouragent la supplémentation régulière en probiotiques

L'inflation des coûts de santé et les limites de la couverture d'assurance ont orienté l'attention des consommateurs vers des stratégies préventives qui réduisent les dépenses médicales à long terme. Les probiotiques s'inscrivent dans cette approche préventive en soutenant la fonction immunitaire et en réduisant potentiellement le risque d'infection, ce qui attire les consommateurs soucieux des coûts cherchant à éviter des traitements coûteux. Cette tendance est particulièrement prononcée chez les jeunes générations qui privilégient les investissements dans le bien-être plutôt que les dépenses de santé traditionnelles, considérant les probiotiques comme une assurance contre les problèmes de santé futurs. De plus, les programmes de bien-être en entreprise reconnaissent de plus en plus le potentiel des probiotiques à réduire les jours de maladie des employés et les demandes de remboursement d'assurance maladie, créant une demande institutionnelle qui complète les achats individuels des consommateurs. Cet état d'esprit préventif crée des habitudes de consommation stables où les utilisateurs maintiennent une prise régulière de probiotiques indépendamment de leur état de santé immédiat, assurant une stabilité des revenus pour les fabricants.

Le développement d'options probiotiques sans produits laitiers et véganes élargit la portée auprès des consommateurs

La demande de produits alimentaires à base de plantes et sans produits laitiers est en croissance dans le pays en raison du nombre croissant de consommateurs intolérants au lactose. Cela a conduit à une demande plus élevée de probiotiques sans lactose. Les techniques de fermentation avancées utilisant des bactéries lactiques améliorent la fonctionnalité nutritionnelle tout en réduisant les facteurs anti-nutritionnels dans les ingrédients à base de plantes, améliorant l'efficacité des produits et l'acceptation par les consommateurs. Ces processus de fermentation contribuent également à développer de meilleurs profils gustatifs et une meilleure texture dans les produits à base de plantes, les rendant plus attrayants pour les consommateurs grand public. L'expansion au-delà des produits laitiers a créé de nouveaux canaux de distribution, notamment dans les magasins d'aliments naturels et les détaillants spécialisés. Les magasins d'aliments diététiques, les places de marché en ligne et les supermarchés conventionnels ont également augmenté leur espace en rayon pour ces produits afin de répondre à la demande croissante des consommateurs. De plus, l'essor des canaux de vente directe aux consommateurs a rendu ces produits plus accessibles aux consommateurs soucieux de leur santé.

La croissance du commerce électronique améliore l'accès aux produits probiotiques haut de gamme

Selon une enquête de 2023 menée par DHL Group, environ 40 % des consommateurs en ligne aux États-Unis maintenaient des abonnements à des compléments alimentaires [2]Source : DHL Group, "Enquête mondiale sur les acheteurs en ligne 2023", dhl.com. Les plateformes de commerce électronique ont établi des canaux de distribution directs aux consommateurs, éliminant les marges de la vente au détail traditionnelle. Ces plateformes intègrent des ressources éducatives pour accroître la sensibilisation des consommateurs aux bienfaits des probiotiques. Le modèle d'abonnement génère des revenus récurrents pour les fabricants tout en assurant une utilisation cohérente des produits, ce qui répond aux défis d'observance affectant l'efficacité des probiotiques. Le commerce électronique facilite également les approches de nutrition personnalisée, avec des entreprises proposant des tests du microbiome et des formulations probiotiques personnalisées basées sur les profils bactériens individuels. La transition numérique bénéficie particulièrement aux petites entreprises probiotiques spécialisées qui manquent de ressources pour une distribution au détail étendue mais peuvent concurrencer efficacement grâce à un marketing en ligne ciblé et à une meilleure éducation sur les produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des consommateurs vers des alternatives alimentaires naturelles et fraîches | -0.8% | À l'échelle nationale, particulièrement chez les millennials soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Normes d'étiquetage incohérentes affectant la transparence du marché | -0.6% | À l'échelle nationale, impactant la confiance des consommateurs | Court terme (≤ 2 ans) |

| Les limitations techniques dans la conservation et la formulation des probiotiques freinent la croissance | -0.5% | À l'échelle nationale, affectant la qualité des produits et la durée de conservation | Long terme (≥ 4 ans) |

| Obstacles réglementaires régionaux retardant l'introduction de nouveaux produits | -0.4% | Commerce frontalier États-Unis-Canada, complexité réglementaire au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers des alternatives alimentaires naturelles et fraîches

Les consommateurs soucieux de leur santé remettent de plus en plus en question la nécessité des compléments probiotiques transformés lorsque les aliments fermentés naturels offrent des avantages similaires avec une valeur nutritionnelle supplémentaire. Ce scepticisme à l'égard des produits manufacturés reflète des tendances plus larges vers une alimentation saine où les consommateurs préfèrent les sources d'aliments entiers aux composés isolés, ce qui pourrait limiter la croissance du marché des compléments alimentaires. Le mouvement de la ferme à la table et la sensibilisation accrue aux impacts de la transformation alimentaire ont élevé les alternatives fraîches et peu transformées dans les hiérarchies de préférence des consommateurs. Cependant, cette tendance crée également des opportunités pour les entreprises capables de combler le fossé entre le naturel et le pratique, comme les boissons probiotiques fraîches avec des durées de conservation plus courtes mais une authenticité perçue plus élevée. Le défi pour les fabricants réside dans la communication des avantages spécifiques des doses probiotiques standardisées et de la sélection de souches ciblées par rapport à la teneur bactérienne variable dans les aliments fermentés traditionnels.

Des normes d'étiquetage incohérentes affectent la transparence du marché

L'absence de normes d'étiquetage obligatoires pour les probiotiques crée une confusion chez les consommateurs concernant l'identité des souches bactériennes, le nombre de cellules viables et les dates de péremption, sapant la confiance dans l'efficacité des produits. Contrairement aux produits pharmaceutiques, les compléments probiotiques peuvent faire des allégations de structure-fonction sans approbation préalable à la mise sur le marché, conduisant à une qualité incohérente et à un marketing trompeur qui nuit à la crédibilité de la catégorie. Le cadre actuel de la Food and Drug Administration en vertu du DSHEA permet une variation significative dans les normes de fabrication et le contrôle de la qualité, créant une dynamique de nivellement par le bas où des produits inférieurs supplantent les offres haut de gamme en février 2024. La divergence réglementaire internationale complique les chaînes d'approvisionnement mondiales et crée des obstacles pour les entreprises cherchant à standardiser les produits sur les marchés des États-Unis. L'autorégulation du secteur par des organisations telles que l'Association internationale des probiotiques fournit des orientations mais manque de mécanismes d'application, nécessitant une conformité volontaire que tous les fabricants n'adoptent pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aliments probiotiques dominent tandis que les boissons accélèrent l'innovation

Les aliments probiotiques détenaient une part de marché de 56,93 % en 2025, principalement en raison de la familiarité des consommateurs avec les produits à base de yaourt et d'une infrastructure solide de l'industrie laitière soutenant la production et la distribution. La force du segment provient du processus de fermentation du yaourt, qui offre des conditions optimales pour la survie des probiotiques, soutenu par une logistique de chaîne du froid bien établie. De plus, les produits de boulangerie et les céréales de petit-déjeuner présentent de nouvelles opportunités au sein de ce segment, en utilisant la technologie de microencapsulation pour protéger les probiotiques pendant la production tout en offrant des avantages fonctionnels dans des formats alimentaires courants. Les segments des aliments pour bébés et des préparations pour nourrissons commandent des prix premium car les parents privilégient la santé des enfants, bien que les données de la Food and Drug Administration de 2025 indiquent que les exigences réglementaires créent des obstacles au développement.

Bien que les produits alimentaires dominent le marché, les boissons probiotiques affichent le potentiel de croissance le plus élevé avec un TCAC de 8,05 % prévu jusqu'en 2031, porté par la commodité et des formulations innovantes ciblant les jeunes consommateurs. Les produits de kombucha et de thé fermenté dans la catégorie « Autres » démontrent une croissance significative, combinant la fermentation traditionnelle avec des arômes et des emballages modernes qui attirent les millennials et les consommateurs de la génération Z soucieux de leur santé. L'expansion du segment des boissons s'aligne sur les tendances de l'industrie des boissons vers l'hydratation fonctionnelle et la consommation portable, établissant les probiotiques comme des produits de style de vie.

Par canal de distribution : le commerce de détail traditionnel est en tête tandis que les canaux numériques transforment l'accès

Les supermarchés/hypermarchés détiennent une part de marché dominante de 43,05 % en 2025. Leur succès découle d'un vaste espace d'exposition réfrigéré et de la préférence des consommateurs pour examiner les produits de santé en personne. Ces formats de vente au détail permettent une commercialisation croisée efficace des probiotiques avec des articles complémentaires tels que le yaourt et les aliments biologiques. Cependant, ils font face à des défis liés à l'espace en rayon limité et aux priorités de gestion des stocks qui favorisent les produits à rotation rapide par rapport aux articles probiotiques spécialisés avec des cycles de vente plus lents. Bien que les pharmacies et les magasins de santé offrent des conseils précieux de professionnels de la santé et une expertise produit, leurs emplacements limités restreignent une portée plus large sur le marché.

Les magasins de vente au détail en ligne affichent le taux de croissance le plus élevé avec un TCAC de 6,52 % jusqu'en 2031. Cette croissance est soutenue par des services d'abonnement qui favorisent la consommation régulière de produits et les relations directes avec les consommateurs, permettant des solutions de nutrition personnalisées. Les plateformes de commerce électronique diffusent efficacement du contenu éducatif sur les bienfaits des probiotiques, tandis que les avis des utilisateurs fournissent une validation précieuse des consommateurs. Le canal en ligne résonne particulièrement auprès des jeunes consommateurs qui effectuent des recherches approfondies sur les produits et apprécient la livraison à domicile pour les achats réguliers de compléments alimentaires. Les épiceries de proximité répondent aux besoins d'achat immédiats mais font face à des limitations dans la gamme de produits en raison d'une capacité de réfrigération restreinte, proposant principalement des options stables à température ambiante qui peuvent avoir une viabilité bactérienne réduite par rapport aux produits réfrigérés.

Analyse géographique

Les États-Unis démontrent une adoption croissante des produits probiotiques, le Conseil pour la nutrition responsable rapportant que 74 % des Américains utilisaient des compléments alimentaires, y compris des compléments probiotiques, en 2023. Cette tendance indique l'intégration des probiotiques dans les protocoles de bien-être quotidiens. La compréhension des consommateurs des bienfaits spécifiques aux souches a augmenté, entraînant une utilisation sélective des probiotiques pour des objectifs de santé distincts. L'acceptation de prix premium pour des produits validés cliniquement a créé un environnement propice à la croissance continue du marché et au développement de produits.

En raison de la demande croissante, les acteurs du marché lancent de nouveaux produits probiotiques innovants sur le marché. Par exemple, en mars 2023, Dairy Farmers of America et Good Culture ont introduit du lait probiotique sur le marché. Le lait probiotique Good Culture combinait du lait sans lactose avec un probiotique breveté qui soutenait la santé digestive et immunitaire. Le produit était disponible en variétés entières et à 2 % de matières grasses réduites avec une durée de conservation prolongée. Chaque portion de 12 onces liquides contenait 1 milliard de cultures probiotiques et fournissait des vitamines A et D.

L'infrastructure du marché aux États-Unis comprend un vaste réseau de magasins d'aliments diététiques spécialisés et de chaînes de pharmacies équipées de sections dédiées aux probiotiques. Ces établissements de vente au détail maintiennent des installations de stockage réfrigéré appropriées pour garantir l'efficacité et la qualité des produits. Le commerce électronique est devenu le canal de distribution à la croissance la plus rapide, bénéficiant particulièrement aux consommateurs dans les zones rurales. Les plateformes en ligne donnent accès à des produits de santé spécialisés qui peuvent être indisponibles dans les points de vente au détail locaux traditionnels.

Paysage concurrentiel

Le marché des probiotiques aux États-Unis démontre une consolidation modérée. Le marché comprend des entreprises alimentaires et pharmaceutiques établies, des fabricants de probiotiques spécialisés et des entreprises de biotechnologie. Les principaux acteurs du marché comprennent Danone SA, Nestle SA, BioGaia, Yakult Honsha et Now Foods. Les leaders du marché maintiennent leur position grâce à de vastes réseaux de distribution et à la notoriété de leur marque, tandis que les petites entreprises se concentrent sur l'innovation des souches, les allégations de santé ciblées et les approches de marketing direct aux consommateurs. Les entreprises mettent en œuvre des stratégies d'intégration verticale pour contrôler les processus de fermentation, de fabrication et de distribution, garantissant la qualité des produits et la viabilité bactérienne.

L'orientation technologique du secteur se concentre sur les techniques de microencapsulation pour améliorer la durée de conservation et les taux de survie bactérienne, avec des entreprises développant des technologies de revêtement propriétaires pour obtenir des avantages concurrentiels. Le marché présente des opportunités dans la nutrition personnalisée, où les entreprises intègrent des tests du microbiome avec des formulations probiotiques personnalisées pour répondre aux profils bactériens individuels.

Les entreprises de biotechnologie développent des probiotiques de nouvelle génération utilisant des organismes génétiquement modifiés et des produits postbiotiques qui délivrent des métabolites bactériens sans organismes vivants. Ces innovations répondent aux défis réglementaires et de stabilité dans les applications probiotiques actuelles. Les entreprises s'étendent vers de nouveaux formats de livraison, notamment des produits de beauté infusés de probiotiques et des applications pour la santé des animaux de compagnie, élargissant le marché au-delà de la consommation humaine.

Leaders du secteur des probiotiques aux États-Unis

Danone SA

Yakult Honsha

Nestle SA

Now Foods

BioGaia AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Florastor a élargi son portefeuille de produits avec deux nouveaux produits : Her Florastor Digest + De-Stress Probiotics et Digest + Metabolic Support Gummy. Le complément probiotique Her Florastor Digest + De-Stress intégrait un soutien digestif et vaginal avec de la L-théanine pour gérer le stress sans provoquer de somnolence.

- Mars 2025 : Nature Made, le plus grand fabricant de vitamines et de compléments alimentaires aux États-Unis, a lancé une nouvelle gamme de produits de compléments probiotiques, prébiotiques et de fibres pour les besoins de santé digestive et de bien-être. Le portefeuille de produits comprenait les Gommes Nature Made Probiotic + Prebiotic Fiber et les Gélules Nature Made Probiotics 1 Billion CFU.

- Septembre 2024 : ZBiotics, une entreprise de biotechnologie qui a développé des probiotiques génétiquement modifiés, a annoncé le lancement de son mélange de boisson probiotique Sugar-to-Fiber. Il s'agissait du deuxième produit de l'entreprise, après sa boisson probiotique Pre-Alcohol, conçue pour décomposer des sous-produits spécifiques de l'alcool.

- Juin 2024 : Nestle SA a lancé une préparation pour nourrissons contenant des bactéries probiotiques qui soutenaient la santé immunitaire. La préparation aidait à maintenir une flore intestinale équilibrée chez les enfants et contenait du DHA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché américain des probiotiques comme l'ensemble des produits alimentaires, des boissons et des compléments alimentaires finis contenant des souches probiotiques viables et documentées scientifiquement, vendus pour la consommation humaine via les circuits de distribution au détail, le commerce électronique ou les canaux de santé. Selon Mordor Intelligence, les yaourts fonctionnels, les boissons fermentées et les compléments en gélules ou en gommes constituent le cœur du portefeuille de produits, tandis que les bactéries à base de levures et les bactéries sporulantes ne sont prises en compte que lorsqu'elles sont revendiquées comme probiotiques sur l'emballage.

Exclusion du périmètre : les additifs pour l'alimentation animale et les formulations vétérinaires sont hors de notre couverture.

Aperçu de la segmentation

- Par type de produit

- Aliments probiotiques

- Yaourt

- Produits de boulangerie/Céréales de petit-déjeuner

- Aliments pour bébés et préparations pour nourrissons

- Autres aliments probiotiques

- Boissons probiotiques

- Boissons à base de produits laitiers

- Boissons à base de fruits/plantes

- Autres (Kombucha et thé fermenté)

- Compléments alimentaires

- Gélules

- Comprimés

- Poudres

- Gommes

- Autres

- Aliments probiotiques

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies/Magasins de santé

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de marques auprès de transformateurs laitiers, des fabricants sous contrat de nutraceutiques, des acheteurs de catégorie dans deux chaînes d'épiceries nationales, ainsi que des gastro-entérologues dans toutes les régions du recensement américain. Ces échanges ont permis de clarifier les prix de vente moyens, les évolutions des formats d'emballage et les nouveaux cas d'usage, puis de valider les hypothèses secondaires avant le verrouillage du modèle.

Recherche documentaire

Nous avons d'abord constitué la base de preuves. Des ensembles de données publiques tels que l'enquête nutritionnelle du National Center for Health Statistics, les tableaux de production laitière de l'USDA Economic Research Service et les données de ventes au détail du U.S. Census nous permettent d'estimer les volumes par catégorie, tandis que les notifications GRAS de la FDA et les référencements sur NIH ClinicalTrials.gov révèlent les approbations de souches et l'intensité du pipeline. Les publications professionnelles de l'International Probiotics Association ainsi que des revues spécialisées telles que Nutrients fournissent les tendances d'adoption et les normes de dosage. Les rapports 10-K et les présentations aux investisseurs des entreprises, collectés via Dow Jones Factiva, apportent des fourchettes de prix et des répartitions par canal. La liste ci-dessus est illustrative ; de nombreuses autres sources réputées ont été examinées pour recouper les chiffres et le contexte.

Dimensionnement du marché et prévisions

Un modèle descendant de taux de pénétration convertit les dépenses totales en yaourts, boissons alternatives aux produits laitiers et compléments alimentaires en dépenses probiotiques, en utilisant des données telles que la production de produits laitiers fermentés, le taux de pénétration des utilisateurs de compléments, la part du commerce électronique, les normes de CFU par portion et les prix unitaires moyens. Des vérifications ascendantes sélectives — cumuls des revenus des fournisseurs et volumes d'articles Amazon bestsellers échantillonnés — permettent d'étalonner les totaux. Une régression multivariée appliquée au PIB par habitant, aux dépenses en compléments de santé et aux scores Google Trends « gut health » génère les prévisions 2025-2030, et une analyse de scénarios tient compte des chocs réglementaires ou liés à l'efficacité des souches. Les lacunes dans les données ascendantes sont comblées par des références convenues avec des experts et des moyennes mobiles pondérées.

Cycle de validation des données et de mise à jour

Avant validation finale, deux analystes rapprochent les résultats du modèle avec les statistiques d'expédition, les enquêtes consommateurs du CRN et les conférences téléphoniques trimestrielles sur les résultats. Les écarts supérieurs à cinq pour cent déclenchent une reprise de contact avec les informateurs clés. Les rapports sont actualisés chaque année ; les événements significatifs tels que les modifications réglementaires de la FDA donnent lieu à des révisions intermédiaires, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi la référence américaine de Mordor sur les probiotiques inspire confiance

Les chiffres publiés varient car les entreprises retiennent des périmètres, des grilles de prix et des fréquences d'actualisation différents. Nous reconnaissons ces divergences d'emblée, puis montrons comment une discipline rigoureuse du périmètre et une actualisation annuelle rendent la référence de Mordor fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,29 Md USD (2025) | Mordor Intelligence | - |

| 19,74 Md USD (2023) | Global Consultancy A | Inclut les additifs pour l'alimentation animale et les probiotiques pour les soins bucco-dentaires ; applique des prix de vente moyens mondiaux sans tenir compte des remises de la distribution américaine |

| 12,50 Md USD (2023) | Industry Association B | Utilise des valeurs d'expédition converties au taux de change 2023, omet les marges des canaux de distribution et projette avec un TCAC à deux chiffres constant |

Principal facteur d'écart résumé par rapport au périmètre et aux méthodes de Mordor. En résumé, notre périmètre rigoureux, notre validation à double circuit et notre actualisation annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits probiotiques aux États-Unis en 2026 ?

La taille du marché des produits probiotiques aux États-Unis est de 6,69 milliards USD en 2026 et devrait atteindre 9,08 milliards USD d'ici 2031 à un TCAC de 6,31 %.

Quel type de produit représente le chiffre d'affaires le plus important ?

Les aliments probiotiques sont en tête avec 56,93 % de la part du marché des produits probiotiques aux États-Unis en 2025, grâce à la consommation établie de yaourt et aux chaînes d'approvisionnement laitières.

Quelle est la catégorie à la croissance la plus rapide ?

Les boissons probiotiques devraient se développer à un TCAC de 8,05 % jusqu'en 2031, portées par les modes de vie mobiles et les formulations innovantes à base de plantes.

Quel canal de vente connaît la croissance la plus rapide ?

Les magasins de vente au détail en ligne devraient afficher un TCAC de 6,52 %, alimenté par les modèles d'abonnement, la personnalisation du microbiome et la logistique de chaîne du froid.

Dernière mise à jour de la page le: