Taille et part du marché canadien des emballages plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

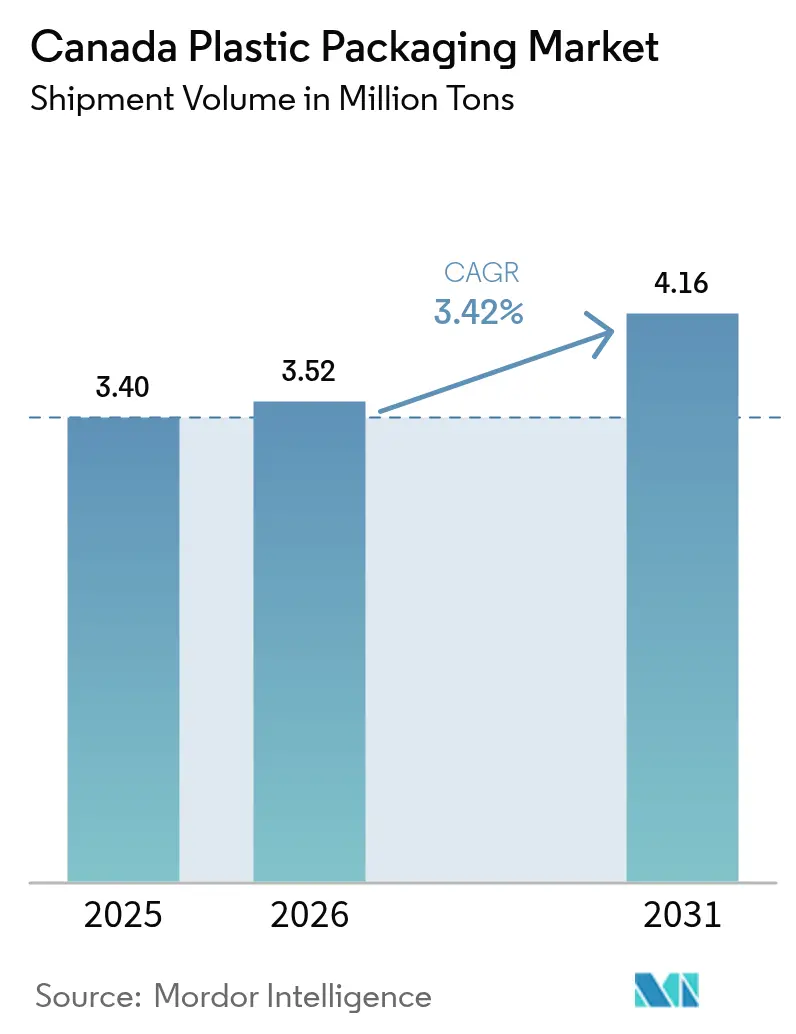

| Taille du marché de l'année de base (2025) | 3.40 Millions de tonnes |

| Volume du Marché (2026) | 3.52 Millions de tonnes |

| Volume du Marché (2031) | 4.16 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des emballages plastiques par Mordor Intelligence

La taille du marché canadien des emballages plastiques en 2026 est estimée à 3,52 millions de tonnes, en hausse par rapport à la valeur de 3,40 millions de tonnes en 2025, avec des projections pour 2031 indiquant 4,16 millions de tonnes, soit une croissance à un TCAC de 3,42 % sur la période 2026-2031. La demande croissante pour les aliments de commodité, l'expansion rapide du commerce électronique et les mesures réglementaires favorisant les polymères recyclables soutiennent collectivement cette trajectoire de croissance. Les programmes provinciaux de REP accélèrent les investissements dans la conception orientée vers le recyclage, tandis que les projets pilotes d'emballages intelligents dans les secteurs pharmaceutique et des denrées périssables témoignent d'un intérêt croissant pour les formats à valeur ajoutée. Parallèlement, une activité de fusions-acquisitions à grande échelle remodèle le pouvoir des fournisseurs, et la volatilité des prix des matières premières pétrolières demeure un risque majeur susceptible de comprimer les marges des transformateurs.

Principaux enseignements du rapport

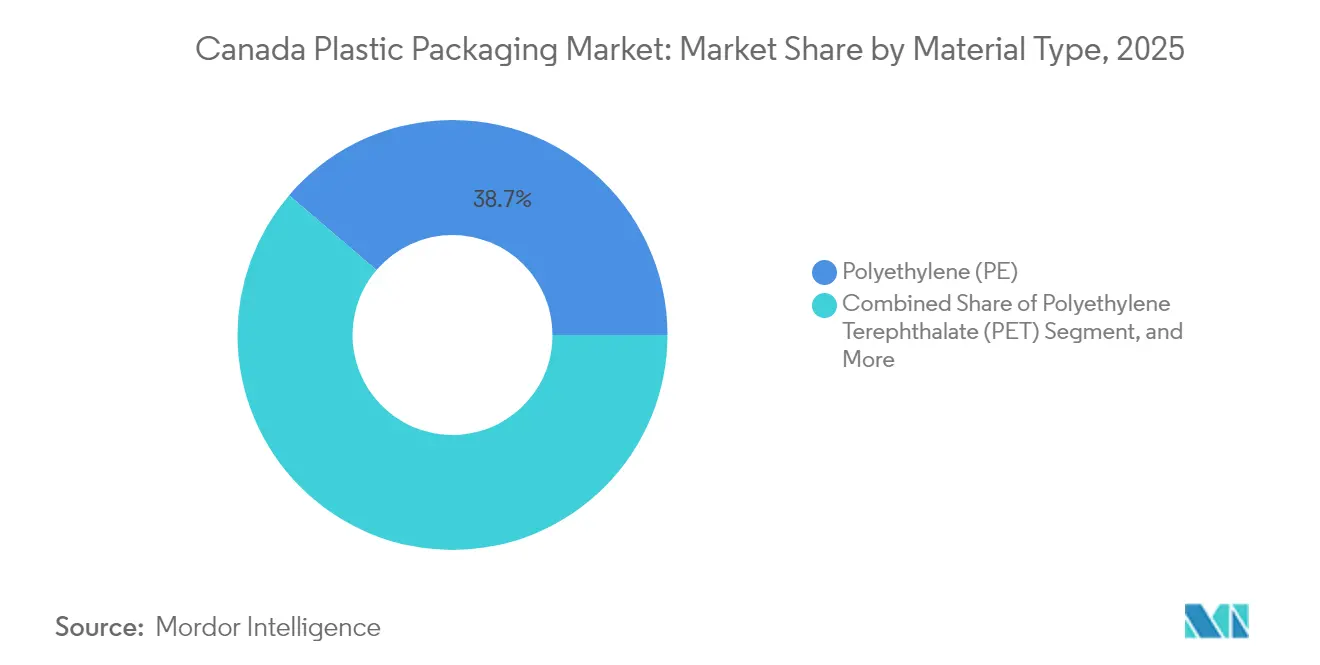

- Par type de matériau, le polyéthylène a dominé avec 38,74 % de la part du marché canadien des emballages plastiques en 2025, et le polyéthylène téréphtalate devrait progresser à un TCAC de 5,24 % jusqu'en 2031.

- Par type d'emballage, les formats flexibles représentaient 57,31 % de la taille du marché canadien des emballages plastiques en 2025 ; les formats rigides devraient croître à un TCAC de 4,69 % entre 2026 et 2031.

- Par forme de produit, les pochettes et sachets détenaient 34,88 % de la taille du marché canadien des emballages plastiques en 2025 ; les films et enveloppes progressent à un TCAC de 4,86 % jusqu'en 2031.

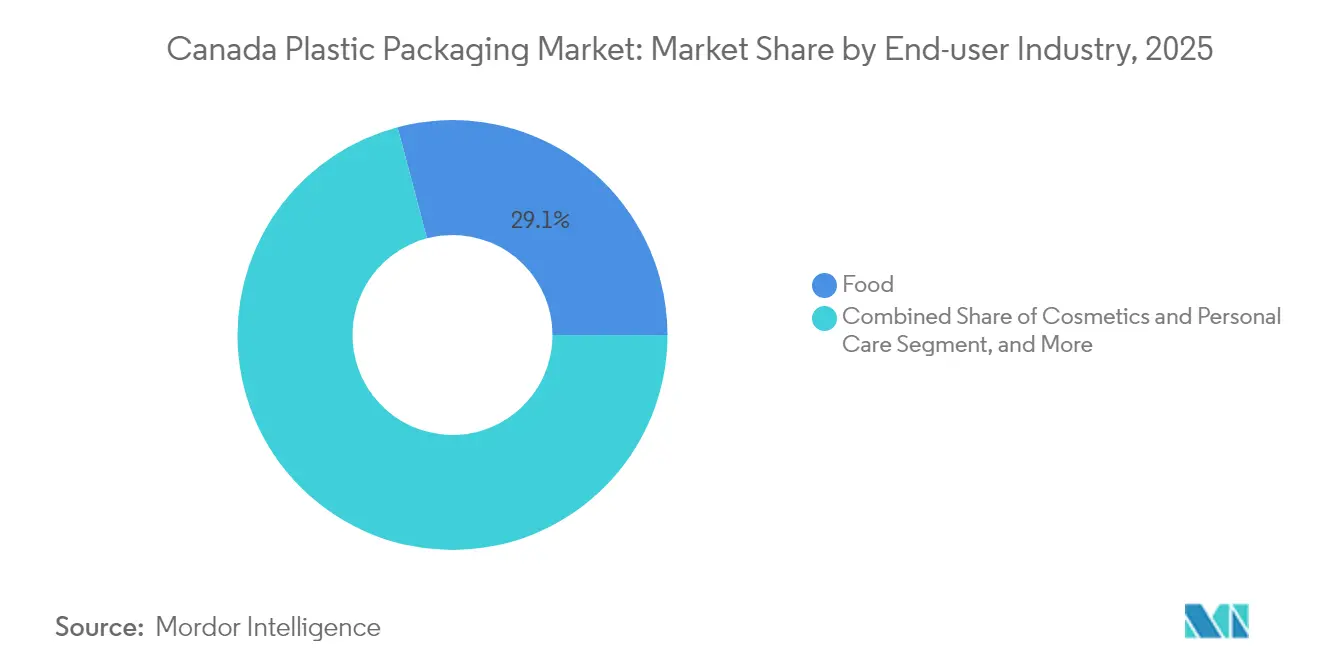

- Par secteur d'utilisation final, les applications alimentaires représentaient 29,11 % de la part du marché canadien des emballages plastiques en 2025, tandis que les cosmétiques et soins personnels enregistrent le TCAC projeté le plus élevé, à 4,94 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion captait 27,95 % de la taille du marché canadien des emballages plastiques en 2025, tandis que le thermoformage progresse à un TCAC de 5,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des emballages plastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de l'industrie alimentaire et des boissons pour les emballages de commodité | +1.2% | National, concentré dans les centres de transformation de l'Ontario et du Québec | Moyen terme (2 à 4 ans) |

| Augmentation des expéditions de commerce électronique nécessitant des emballages de protection légers | +0.8% | National, avec des gains précoces dans les zones métropolitaines de Toronto, Montréal et Vancouver | Court terme (≤ 2 ans) |

| Avancées technologiques dans les plastiques recyclables et biosourcés | +0.6% | Pôles d'innovation de l'Ontario, centres de recherche du Québec, initiatives de durabilité de la Colombie-Britannique | Long terme (≥ 4 ans) |

| Harmonisation provinciale de la REP incitant à la reconception des emballages | +0.9% | Ontario, Québec, Nouvelle-Écosse en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Croissance des emballages de produits cannabiques avec des exigences strictes de conformité | +0.4% | National, avec une concentration dans les installations de production sous licence | Court terme (≤ 2 ans) |

| Adoption des emballages intelligents pour la surveillance de la chaîne du froid pharmaceutique | +0.3% | Réseaux nationaux de distribution pharmaceutique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de l'industrie alimentaire et des boissons pour les emballages de commodité

Les transformateurs alimentaires continuent de se tourner vers des formats à portions contrôlées et prêts à consommer qui reposent sur des films barrières et des pochettes pour prolonger la durée de conservation et réduire les déchets. Statistique Canada a indiqué que 30,4 % de la consommation nationale de plastique en 2024 provenait des applications alimentaires.[1]Statistique Canada, "Enquête sur l'industrie de la gestion des déchets : réacheminement des déchets, 2022," statcan.gc.caLes producteurs du Québec à eux seuls ont expédié pour 7,8 milliards CAD (6,0 milliards USD) d'emballages plastiques en 2024, illustrant l'ampleur de ce moteur. Les solutions en atmosphère modifiée adoptées par les transformateurs de protéines en Ontario illustrent comment les exigences de performance maintiennent le polyéthylène en position dominante. Ces tendances assurent une base de demande stable même face aux pressions en matière de durabilité, ancrant ainsi le marché canadien des emballages plastiques.

Augmentation des expéditions de commerce électronique nécessitant des emballages de protection légers

Les volumes de vente au détail en ligne restent élevés par rapport aux niveaux d'avant la pandémie, et les transporteurs de colis privilégient les matériaux légers qui minimisent les frais liés au poids volumétrique. Les pochettes d'expédition flexibles, les films rembourrés et les films à bulles permettent aux commerçants d'optimiser les coûts de fret sur les longues chaînes d'approvisionnement du Canada. Les transformateurs misent sur l'impression numérique pour la différenciation de marque lors du déballage, un point de contact marketing de plus en plus important. Le commerce électronique amplifie donc la demande de matériaux alliant durabilité et masse minimale, soutenant les gains de volume dans les films et enveloppes sur le marché canadien des emballages plastiques.

Avancées technologiques dans les plastiques recyclables et biosourcés

Les universités et les producteurs de résines accélèrent la R&D sur les films mono-matériaux, le recyclage avancé et les mélanges de biopolymères. NOVA Chemicals a inauguré son Centre d'excellence pour la circularité des plastiques à Calgary en juin 2024, axé sur les voies de recyclage chimique du polyéthylène. Le programme de résine à base d'algues de l'Université de Guelph a obtenu des subventions fédérales en février 2024, visant des pochettes alimentaires compostables. L'innovation continue en matière de matériaux réduit l'écart entre les mandats de durabilité et les performances fonctionnelles, permettant aux transformateurs de respecter les objectifs de REP sans sacrifier les propriétés barrières.

Harmonisation provinciale de la REP incitant à la reconception des emballages

La transition de la Boîte bleue de l'Ontario a transféré 130 communautés à la responsabilité des producteurs en mars 2024, avec Matériaux circulaires prévoyant un alignement national d'ici 2027. Le Québec a codifié un cadre REP étendu entrant en vigueur en janvier 2025, couvrant les flux de déchets industriels et institutionnels. Les producteurs font désormais face à des structures de frais unifiées liées à la recyclabilité et aux indicateurs de teneur en matières recyclées. Ces nouveaux signaux de coût encouragent l'allègement, l'élimination des colorants et la reconception mono-matériau, accélérant l'innovation durable sur le marché canadien des emballages plastiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Interdiction fédérale des plastiques à usage unique augmentant l'incertitude réglementaire | -0.7% | Mise en œuvre nationale avec des variations provinciales dans l'application | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrolières | -0.5% | National, avec un impact particulier sur les pôles pétrochimiques de l'Alberta | Moyen terme (2 à 4 ans) |

| Capacité de recyclage domestique limitée pour les matières premières rPET | -0.4% | National, concentré dans les centres de transformation de l'Ontario et du Québec | Moyen terme (2 à 4 ans) |

| Projets pilotes d'emballages réutilisables menés par les détaillants réduisant la demande d'emballages à usage unique | -0.3% | Chaînes de distribution nationales, centres urbains en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction fédérale des plastiques à usage unique augmentant l'incertitude réglementaire

La décision du tribunal fédéral de décembre 2023 remettant en question les classifications de toxicité des plastiques a introduit une ambiguïté juridique, mais le Règlement sur les plastiques à usage unique demeure en vigueur dans l'attente d'un appel. Les détaillants et les établissements de restauration rapide testent des substituts en fibres et en bioresines, tandis que les transformateurs évaluent l'allocation de capital pour de nouvelles lignes. L'application divergente selon les provinces ajoute de la complexité pour les marques nationales. Ce contexte politique freine la demande à court terme pour les sacs de caisse et les couverts traditionnels, pesant sur les volumes dans certaines catégories à faibles marges du marché canadien des emballages plastiques.

Volatilité des prix des matières premières pétrolières

Les prix des résines de polyéthylène et de polypropylène ont suivi les fluctuations du Brent et les goulots d'étranglement logistiques tout au long de 2024-2025, comprimant les marges des transformateurs. Statistique Canada a enregistré une inflation de 5,2 % en glissement annuel dans les matériaux d'emballage en janvier 2025. Le pôle de résines dérivées de l'éthane de l'Alberta est exposé aux droits de douane à l'exportation introduits par les États-Unis en mars 2025, couvrant 14,9 milliards USD d'exportations canadiennes de plastiques. La compression des marges peut ralentir les investissements dans de nouvelles capacités, limitant la réactivité de l'offre sur le marché canadien des emballages plastiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyéthylène maintient son échelle tandis que le PET accélère

Le polyéthylène détenait 38,74 % de la part du marché canadien des emballages plastiques en 2025, une position ancrée dans sa polyvalence pour les films, les sacs et les contenants rigides. La familiarité des transformateurs avec le PE, associée à des filières de recyclage mécanique bien établies, soutient une utilisation à volume élevé. Le segment bénéficie également d'investissements dans des usines pilotes de recyclage chimique ciblant les déchets de PE post-consommation, en accord avec les indicateurs de performance des REP provinciales. Parallèlement, le polyéthylène téréphtalate progresse à un TCAC de 5,24 % jusqu'en 2031, soutenu par le passage des embouteilleurs de boissons à des préformes PET plus légères et par des initiatives de recyclage bouteille à bouteille qui tirent parti de la capacité croissante en granulés rPET en Ontario et au Québec. La taille du marché canadien des emballages plastiques liée au PET est donc bien positionnée pour une croissance supérieure à la moyenne, à mesure que l'expansion des systèmes de consigne libère des flux de matières premières propres. Le polypropylène maintient sa pertinence dans les applications de bouchons et de bacs rigides, tandis que le polystyrène se contracte sous l'effet des interdictions municipales visant les articles de service en mousse. L'adoption des bioresines reste embryonnaire mais attire l'attention pour les couvercles de capsules de café et les contenants de produits frais compostables, signalant une diversification future du marché canadien des emballages plastiques.

Le paysage concurrentiel au sein des matériaux est en outre façonné par la volatilité des prix des résines et les pressions liées à la comptabilisation du carbone. Les transformateurs s'approvisionnent en PE recyclé et en rPET pour répondre aux mandats des propriétaires de marques exigeant 30 % de contenu post-consommation dans les emballages de vente au détail d'ici 2030. Ces dynamiques d'approvisionnement peuvent élargir l'écart de coût entre les polymères, influençant les schémas de substitution. Les fournisseurs de résines répondent par des grades certifiés selon la méthode du bilan massique, affichant des émissions de portée 3 plus faibles, un facteur de plus en plus pris en compte dans les appels d'offres de la grande distribution.

Par type d'emballage : les solutions flexibles dominent tandis que les formats rigides se repositionnent

Les formats flexibles ont capté 57,31 % de la taille du marché canadien des emballages plastiques en 2025, reflétant des ratios produit/emballage avantageux qui génèrent des économies de fret. Les films multicouches avec barrières EVOH ou métallisées prolongent la durée de conservation des viandes, fromages et plats préparés, soutenant ainsi les engagements des détaillants en matière de réduction du gaspillage alimentaire. Les propriétaires de marques exploitent également les pochettes à soufflet pour se différencier dans des rayons encombrés, les fermetures refermables améliorant la commodité d'utilisation. Toutefois, le contrôle réglementaire des stratifiés multimatériaux pousse les transformateurs vers des structures polyoléfiniques uniquement, compatibles avec les filières existantes de recyclage des films.

L'emballage rigide maintient une demande robuste dans les segments où l'intégrité structurelle est primordiale, tels que les boissons gazeuses, les produits ménagers et les médicaments sans ordonnance. Les avancées en matière d'allègement permettent des réductions de poids des bouteilles en PEHD de 18 % par rapport aux conceptions traditionnelles, atténuant l'inflation des coûts de résine. Les programmes de consigne en Colombie-Britannique et en Alberta font passer les taux de récupération des bouteilles PET au-dessus de 80 %, améliorant la disponibilité du rPET et réduisant les émissions du cycle de vie. Le marché canadien des emballages plastiques présente donc une interaction dynamique où les fournisseurs de rigide innovent pour préserver leurs parts tandis que les formats flexibles continuent de se multiplier.

Par forme de produit : les pochettes en tête et les films en progression

Les pochettes et sachets ont sécurisé 34,88 % de la taille du marché canadien des emballages plastiques en 2025, portés par l'expansion de la catégorie des snacks et l'attrait des consommateurs pour les formats individuels portables. L'impression flexographique haute définition renforce l'impact en rayon, et les valves de dégazage favorisent la croissance dans les applications de café de spécialité. Le commerce électronique amplifie davantage l'utilisation des pochettes grâce à leur résistance à la perforation et à leur espace vide minimal. Les films et enveloppes affichent le TCAC le plus élevé, à 4,86 % jusqu'en 2031, à mesure que l'automatisation des entrepôts et les protocoles d'unitisation des palettes standardisent l'utilisation de films étirables plus minces qui réduisent la consommation de matériaux jusqu'à 22 %. Les acteurs de la chaîne d'approvisionnement privilégient également le film rétractable de regroupement recyclable par rapport au carton pour des raisons d'efficacité, renforçant la dynamique de la demande sur le marché canadien des emballages plastiques.

Les bouteilles et bocaux restent indispensables dans les boissons et les soins personnels, notamment lorsque les indices tactiles et la refermabilité influencent la perception de la marque. Les volumes de plateaux et contenants augmentent avec la popularité des plats préparés, tirant parti des structures CPET compatibles avec les micro-ondes. Les applications de sacs et de sachets couvrent les produits frais, les engrais et les produits industriels, mais font face à des pressions dues aux taxes provinciales sur les sacs d'épicerie non réutilisables, ce qui encourage des options multicouches plus épaisses répondant aux critères de réutilisabilité réglementaire.

Par secteur d'utilisation final : l'alimentation domine, les cosmétiques accélèrent

Les applications alimentaires ont absorbé 29,11 % de la part du marché canadien des emballages plastiques en 2025, reflétant les besoins fondamentaux de protection des produits et de conformité aux règles d'étiquetage de l'ACIA. Les avancées dans les films barrières permettent aux transformateurs de protéines de prolonger la durée de conservation réfrigérée jusqu'à huit jours, réduisant ainsi les pertes des détaillants. L'adoption de la technologie en atmosphère modifiée pour les produits frais renforce davantage le rôle des plastiques dans les stratégies de réduction des déchets. L'emballage de boissons reste un sous-segment majeur, avec des campagnes de reconception de bouteilles réduisant le grammage PET et intégrant 100 % de rPET dans les marques d'eau premium.

Les cosmétiques et soins personnels enregistrent un TCAC de 4,94 % jusqu'en 2031, portés par la demande de finitions tactiles premium, de pompes sans air et de formats de voyage. Les propriétaires de marques intègrent des polymères recyclés d'origine océanique pour renforcer leurs références ESG, et les systèmes de pots rechargeables gagnent du terrain auprès des marques de niche. La demande pharmaceutique pour les fermetures résistantes aux enfants, les dispositifs anti-contrefaçon et la surveillance de la chaîne du froid favorise une croissance progressive, tandis que les marchés industriels consomment des sacs lourds, des revêtements de GRV et des films de protection, offrant des volumes stables mais à marges plus faibles sur le marché canadien des emballages plastiques.

Par procédé de fabrication : l'extrusion maintient son échelle tandis que le thermoformage surpasse

L'extrusion représentait 27,95 % de la part du marché canadien des emballages plastiques en 2025 grâce à son efficacité dans la production à volume élevé de films, feuilles et profilés. La coextrusion multicouche permet l'intégration de barrières à l'oxygène sans couches d'adhésif de liaison, simplifiant le recyclage. La polyvalence du procédé permet aux transformateurs d'utiliser des mélanges de granulés recyclés jusqu'à 35 % sans compromettre la clarté optique, ce qui convient aux structures de frais REP liées à la teneur en matières recyclées.

Le thermoformage affiche un TCAC de 5,54 %, reflétant la demande de contenants rigides légers dans les catégories des produits laitiers, de la boulangerie et des plats préparés. Les rouleaux de PET et PP en jauge fine sont thermoformés en coquilles et plateaux à portions qui s'intègrent aux filières de consigne. Le moulage par injection conserve une place dans les bouchons, fermetures et distributeurs de médicaments personnalisés, tandis que le moulage par soufflage reste synonyme de bouteilles pour boissons et produits chimiques ménagers. Le choix du procédé sur le marché canadien des emballages plastiques repose de plus en plus sur les analyses du cycle de vie et la capacité à intégrer des matières premières recyclées sans perte de propriétés mécaniques.

Analyse géographique

L'Ontario et le Québec contribuent ensemble à environ 75,68 % du marché canadien des emballages plastiques, reflétant leur densité de population, leurs pôles de transformation alimentaire et leurs liaisons de transport vers les clients américains. L'Ontario à lui seul représentait 62 % des exportations canadiennes de déchets plastiques en 2021, soulignant son rôle à la fois de pôle de production et de générateur de déchets. Les politiques provinciales telles que la refonte de la Boîte bleue redirigent les flux de matières vers le retraitement domestique, une évolution qui devrait stimuler la demande locale de résines recyclées à court terme.

Le Québec accueille plus de 420 établissements de transformation des plastiques employant 21 000 travailleurs, générant 7,8 milliards CAD (6,0 milliards USD) d'expéditions en 2024. Son programme REP complet, en vigueur depuis 2025, étend les frais des producteurs aux flux commerciaux, incitant à une reconception rapide des emballages. Le modèle Recycle BC de la Colombie-Britannique démontre comment la gérance obligatoire peut atteindre 95 % de traitement local des plastiques résidentiels collectés, bien que la part des exportations de la province soit tombée à 5 % en 2021, reflétant une échelle de fabrication réduite.

L'Alberta offre des avantages en termes de coûts des matières premières grâce à la disponibilité de l'éthane et du propane, mais les nouveaux droits de douane américains sur les plastiques canadiens accroissent l'incertitude du marché pour sa production orientée vers l'exportation. Les provinces atlantiques restent modestes mais affichent des taux de croissance supérieurs à la moyenne, les transformateurs de fruits de mer recherchant des pochettes sous vide à haute barrière pour préserver la fraîcheur des produits lors des expéditions transatlantiques. Dans l'ensemble, les variations régionales en matière de politique, d'accès aux matières premières et de proximité des marchés finaux déterminent les poches de croissance au sein du marché canadien des emballages plastiques.

Paysage concurrentiel

La consolidation du secteur s'est intensifiée tout au long de 2024, Amcor ayant accepté d'acquérir Berry Global pour 8,4 milliards USD, créant un acteur mondial de premier plan avec une présence canadienne élargie. Novolex a finalisé son acquisition de Pactiv Evergreen pour 6,7 milliards USD en décembre 2024, soutenue par un co-investissement de 1 milliard USD de l'Office d'investissement du régime de pensions du Canada. Ces opérations portent la part de marché combinée des cinq premiers fournisseurs vers 55 %, réduisant les options des acheteurs et accélérant la diffusion technologique.

Les axes stratégiques prioritaires comprennent la certification de la teneur en matières recyclées, le développement de stratifiés mono-matériaux et l'intégration de capteurs intelligents. L'acquisition de Gelpac par ProAmpac en mars 2024 a renforcé son empreinte canadienne dans les sacs en papier multicouches et les sacs tissés en polyéthylène, soulignant l'intérêt pour les portefeuilles de matériaux hybrides. Cascades poursuit une stratégie de mélange fibre-plastique pour se prémunir contre les évolutions réglementaires, tandis que Winpak met l'accent sur la coextrusion propriétaire pour les opercules à haute barrière. Les start-ups du corridor d'innovation de l'Ontario ciblent des opportunités de niche dans les emballages de conformité pour le cannabis et les indicateurs actifs de fraîcheur. Des espaces blancs persistent dans la commercialisation à l'échelle industrielle des films en biopolymères, offrant des points d'entrée aux perturbateurs sur le marché canadien des emballages plastiques.

Leaders du secteur canadien des emballages plastiques

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Novolex a finalisé l'acquisition de Pactiv Evergreen pour 6,7 milliards USD, soutenue par l'Office d'investissement du régime de pensions du Canada.

- Novembre 2024 : Amcor a annoncé un accord de 8,4 milliards USD pour acquérir Berry Global, élargissant sa présence en Amérique du Nord.

- Mars 2024 : ProAmpac a acquis Gelpac, basée au Québec, en conservant les opérations locales et en renforçant son réseau canadien.

- Mars 2024 : L'Ontario a transféré 130 municipalités à la REP sous la direction des producteurs dans le cadre du Règlement sur la Boîte bleue.

Périmètre du rapport sur le marché canadien des emballages plastiques

L'emballage plastique désigne les contenants, enveloppes et matériaux fabriqués à partir de polymères plastiques utilisés pour protéger, conserver et transporter des marchandises. Il comprend les bouteilles, sacs, films et plateaux fabriqués à partir de PET, PEHD, PVC, PEBD, PP et PS. Ces solutions d'emballage protègent les produits, prolongent leur durée de conservation et facilitent leur distribution. L'emballage plastique est apprécié pour sa polyvalence, sa durabilité et son rapport coût-efficacité dans tous les secteurs. Il remplit plusieurs fonctions : protection des produits, prévention de la contamination et marketing. Cependant, les préoccupations environnementales liées à la gestion des déchets et à la pollution ont conduit à un intérêt accru pour le développement d'options d'emballages plastiques durables.

Le marché canadien des emballages plastiques est segmenté par type (emballage plastique flexible, emballage plastique rigide), par produits (bouteilles et bocaux, plateaux et contenants, pochettes, films et enveloppes, et autres types de produits), et par secteur d'utilisation final (alimentation, boissons, soins de santé, soins personnels et ménagers, et autres secteurs d'utilisation final). Le rapport propose des prévisions et une taille de marché en volume (tonnes) pour tous les segments susmentionnés.

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polystyrène et EPS |

| Autres types de matériaux |

| Emballage plastique flexible |

| Emballage plastique rigide |

| Bouteilles et bocaux |

| Plateaux et contenants |

| Pochettes et sachets |

| Sacs et sachets industriels |

| Films et enveloppes |

| Autres formes de produits |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Cosmétiques et soins personnels |

| Industrie |

| Autres secteurs d'utilisation final |

| Extrusion |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polystyrène et EPS | |

| Autres types de matériaux | |

| Par type d'emballage | Emballage plastique flexible |

| Emballage plastique rigide | |

| Par forme de produit | Bouteilles et bocaux |

| Plateaux et contenants | |

| Pochettes et sachets | |

| Sacs et sachets industriels | |

| Films et enveloppes | |

| Autres formes de produits | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Produits pharmaceutiques et soins de santé | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation final | |

| Par procédé de fabrication | Extrusion |

| Moulage par injection | |

| Moulage par soufflage | |

| Thermoformage |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien des emballages plastiques en 2026 ?

Le marché totalise 3,52 millions de tonnes en 2026 et devrait atteindre 4,16 millions de tonnes d'ici 2031.

Quel est le TCAC actuel du marché canadien des emballages plastiques ?

Le taux de croissance annuel composé s'établit à 3,42 % pour la période 2026-2031, sur la base des tendances actuelles de la demande et de la réglementation.

Quel matériau domine les volumes d'emballage au Canada ?

Le polyéthylène demeure le matériau le plus utilisé, représentant 38,74 % du tonnage total en 2025.

Comment les réglementations REP affectent-elles la conception des emballages ?

Les frais de collecte financés par les producteurs, liés à la recyclabilité, poussent les marques vers des structures mono-matériaux et une teneur plus élevée en matières recyclées.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Le polyéthylène téréphtalate affiche le TCAC le plus élevé parmi les matériaux, à 5,24 % jusqu'en 2031, soutenu par l'embouteillage de boissons et l'adoption du rPET.

Quelles provinces dominent l'activité industrielle ?

L'Ontario et le Québec représentent ensemble environ 75,68 % de la demande nationale en emballages plastiques et de la capacité de production.

Dernière mise à jour de la page le: