Taille et Part du Marché des Emballages Plastiques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

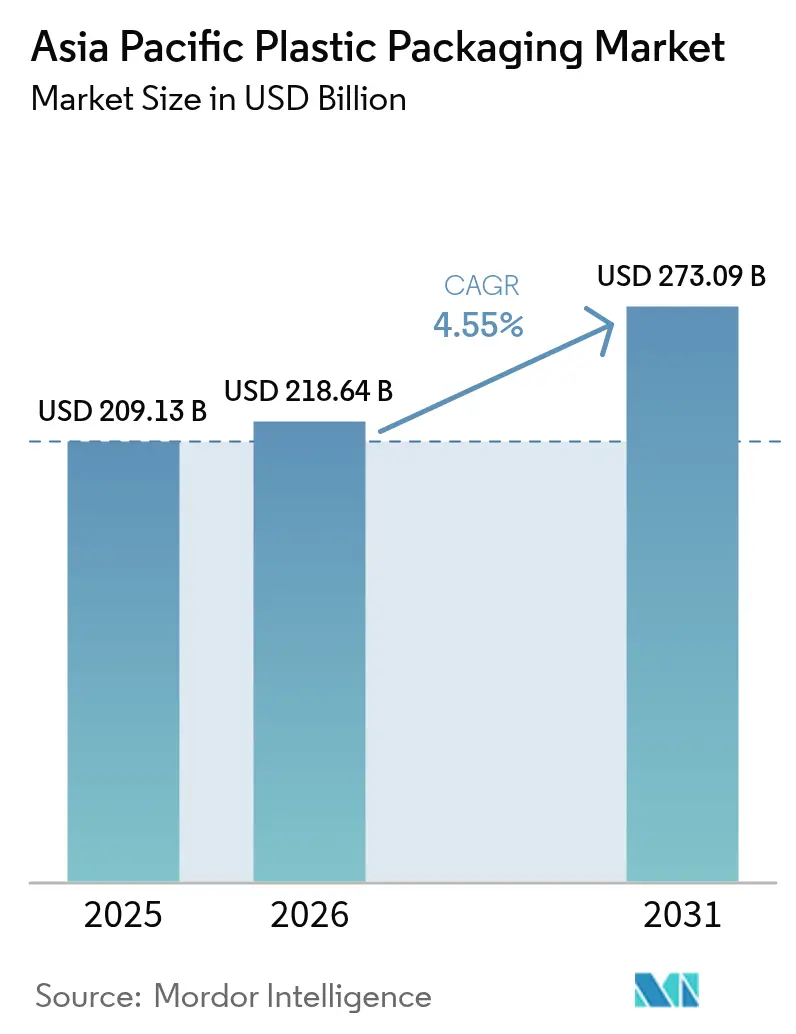

| Taille du marché de l'année de base (2025) | 209.13 Milliards de dollars |

| Taille du Marché (2026) | 218.64 Milliards de dollars |

| Taille du Marché (2031) | 273.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Plastiques en Asie-Pacifique par Mordor Intelligence

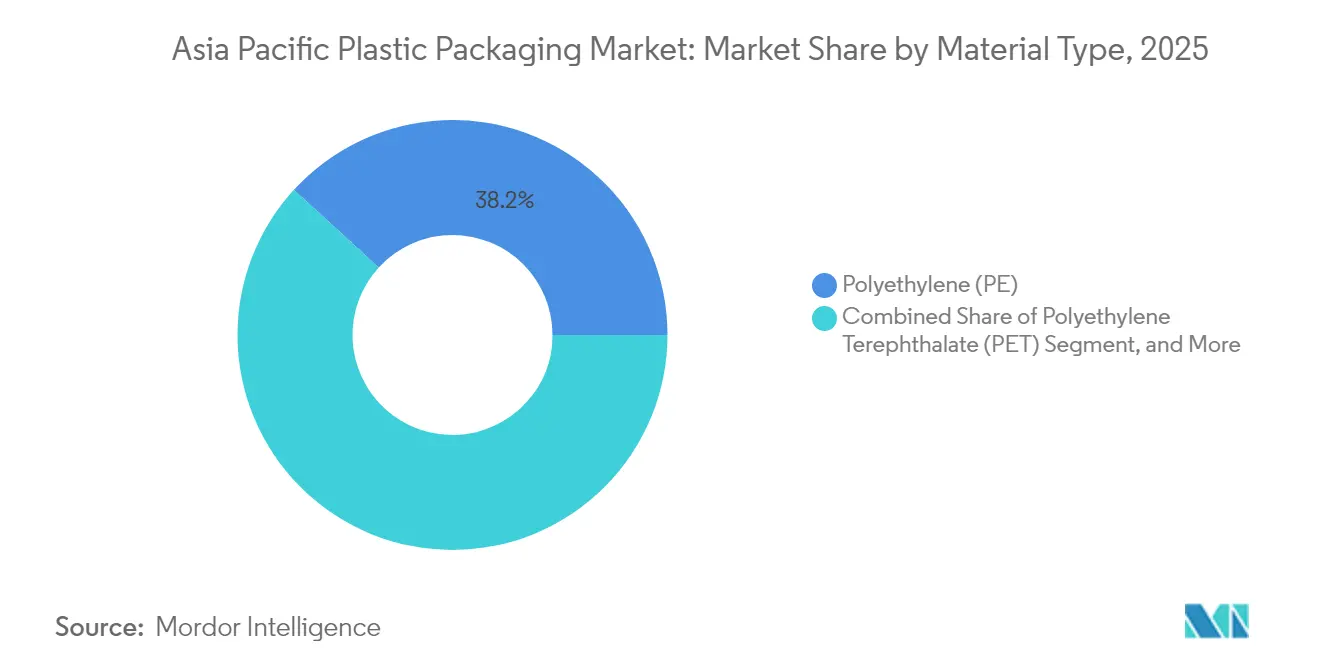

La taille du marché des emballages plastiques en Asie-Pacifique devrait passer de 209,13 milliards USD en 2025 à 218,64 milliards USD en 2026 et devrait atteindre 273,09 milliards USD d'ici 2031 à un CAGR de 4,55% sur 2026-2031. La forte croissance du commerce électronique, l'évolution des préférences des consommateurs et l'intensification des mandats en matière de durabilité soutiennent la demande de formats légers et économiques qui protègent les produits dans des réseaux logistiques complexes. Des programmes réglementaires tels que la Phase 2 de la Responsabilité Élargie du Producteur (REP) en Thaïlande accélèrent la transition des stratifiés multi-couches vers les structures mono-matériaux, stimulant une innovation rapide en matière de conception. Le polyéthylène a conservé sa position dominante avec une part de 38,65% en 2024, tandis que les investissements dans le recyclage bouteille à bouteille ont propulsé le téréphtalate de polyéthylène (PET) au CAGR le plus rapide de 5,32% jusqu'en 2030. Les solutions flexibles ont capturé une part de 54,86% car les sachets et les pochettes ont répondu aux initiatives de contrôle des portions et de recharge, tandis que le thermoformage est apparu comme le procédé à la croissance la plus rapide avec un CAGR de 5,62%, reflétant une transition vers des applications précises à paroi mince pour les emballages de soins de santé et d'alimentation haut de gamme.

Principaux Enseignements du Rapport

- Par type de matériau, le polyéthylène a dominé avec 38,20% de la part de marché des emballages plastiques en Asie-Pacifique en 2025 ; le PET devrait se développer à un CAGR de 5,24% jusqu'en 2031.

- Par type d'emballage, les formats flexibles ont représenté 54,30% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025 et devraient croître à un CAGR de 6,65% jusqu'en 2031.

- Par forme de produit, les sachets et pochettes ont détenu 34,00% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025, tandis que les films et les enveloppes affichent le CAGR le plus élevé de 5,84% jusqu'en 2031.

- Par secteur utilisateur final, l'alimentation représentait 28,10% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025 ; les cosmétiques et les soins personnels progressent à un CAGR de 5,92% jusqu'en 2031.

- Par procédé de fabrication, l'extrusion détenait 27,10% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025, tandis que le thermoformage enregistre le CAGR le plus rapide de 5,54% jusqu'en 2031.

- Par zone géographique, la Chine détenait 22,20% de la part de marché des emballages plastiques en Asie-Pacifique en 2025 ; l'Inde affiche le CAGR le plus rapide de 7,78% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Emballages Plastiques en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique exigeant des emballages légers et résistants aux dommages | +1.2% | Cœur de l'ASEAN, centres urbains d'Inde et de Chine | Court terme (≤ 2 ans) |

| Croissance du commerce de détail organisé et pénétration des aliments de commodité | +0.8% | Inde, Viêt Nam, Philippines, Indonésie | Moyen terme (2-4 ans) |

| Extension de la durée de conservation grâce aux films barrières avancés | +0.6% | Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Programmes de transition des sachets vers la recharge dans l'ASEAN | +0.4% | Thaïlande, Malaisie, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Lignes de conversion assistées par IA stimulant la personnalisation en petits lots | +0.5% | Japon, Corée du Sud, Singapour, villes de niveau 1 en Chine | Long terme (≥ 4 ans) |

| Financement par obligations vertes des entreprises lié aux indicateurs clés de performance en matière de contenu recyclé | +0.3% | Australie, Japon, opérations multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique exigeant des emballages légers et résistants aux dommages

La croissance rapide des colis oblige les transformateurs à concevoir des emballages capables de survivre à de multiples points de manutention sans alourdir les coûts de fret. Les producteurs de boissons en Thaïlande ont adopté des bouteilles en PET sans étiquette en 2024 pour faciliter le tri automatisé dans les centres de traitement des commandes. Les films barrières renforcés à la nanoargile permettent une réduction de poids de 30 à 50% par rapport aux formats stratifiés conventionnels, réduisant les dépenses en matières premières tout en maintenant l'intégrité. Les grades spécialisés de PE et de PP à résistance aux chocs supérieure dominent désormais les expéditions d'électronique, tandis que les opérateurs de plateformes publient des normes strictes de test de chute qui favorisent les fournisseurs offrant une résistance à la compression éprouvée.

Croissance du commerce de détail organisé et pénétration des aliments de commodité

L'expansion du commerce moderne en Inde, au Viêt Nam et en Indonésie stimule la demande d'emballages esthétiques et stables à la conservation, calibrés pour l'éclairage fluorescent des magasins. Les investissements pharmaceutiques du groupe SK et de Samil Pharmaceutical au Viêt Nam illustrent comment le commerce de détail formel élève la standardisation des emballages.[1]Ministère de la Santé du Viêt Nam, "Développement du Secteur Pharmaceutique," MOH.GOV.VN Les films BOPP haute barrière et les films BOPET métallisés remplacent le papier d'aluminium, assurant une protection contre l'oxygène et l'humidité tout en améliorant la recyclabilité. Les produits laitiers en portions contrôlées et les plats préparés bénéficient de stratifiés compatibles avec la chaîne du froid, et les détaillants consolidés permettent aux transformateurs de répartir les coûts fixes sur de plus grands volumes de commandes.

Extension de la durée de conservation grâce aux films barrières avancés

La liste positive japonaise 2025 pour les matériaux en contact avec les aliments plafonne les limites de migration et stimule le développement de structures multi-couches utilisant l'EVOH et les nylons de spécialité qui font descendre la transmission d'oxygène en dessous de 0,1 cc/m²/jour. Les emballages actifs incorporant des absorbeurs d'oxygène prolongent la durée de conservation ambiante des produits anciennement réfrigérés, réduisant les dépenses énergétiques. Les fabricants de blisters pharmaceutiques exploitent des chimies similaires pour garantir l'adhérence des étiquettes lors de stockages prolongés tout en répondant aux mandats de sérialisation.

Programmes de transition des sachets vers la recharge dans l'ASEAN

La Phase 2 de la REP en Thaïlande récompense les marques pour les conceptions compatibles avec la recharge, accélérant l'adoption des sachets mono-matériaux en PE qui facilitent le recyclage mécanique. Les stations de recharge dans le commerce moderne réduisent les volumes de résine à usage unique, et les projets pilotes de logistique inverse s'avèrent économiquement viables à l'échelle d'une ville. Les producteurs coordonnent les chaînes d'approvisionnement pour gérer la collecte, le nettoyage et le redéploiement des sachets, orientant les investissements vers les plateformes d'engagement des consommateurs et de suivi qui vérifient les objectifs de réduction des plastiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des interdictions de plastiques à usage unique et des frais de REP | -0.9% | Effets d'entraînement de l'UE vers l'ASEAN, l'Australie, le Japon | Court terme (≤ 2 ans) |

| Volatilité des prix des résines liées au brut | -0.7% | Mondial, aiguë dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Surcapacité structurelle en PE et PP déprimant les marges des transformateurs | -0.5% | Hubs de fabrication en Chine et en Inde | Moyen terme (2-4 ans) |

| Lacunes de traçabilité limitant l'adoption du rPET pour l'alimentaire | -0.3% | Marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des interdictions de plastiques à usage unique et des frais de REP

Le dispositif de consigne pour les contenants de boissons de Singapour, qui sera lancé en 2026, impose une taxe de 0,10 USD par unité, renchérissant les coûts d'emballage et réorientant la demande des consommateurs vers les options de recharge. Les structures de frais de REP différentes selon les pays de l'ASEAN compliquent les conceptions d'emballages harmonisées et poussent les entreprises conformes à absorber des dépenses plus élevées de substitution des résines et de tests, réduisant les marges par rapport aux concurrents non réglementés.

Volatilité des prix des résines liées au brut

Le propylène au comptant a atteint 1 200 USD/tonne en 2024, réduisant les bénéfices des transformateurs là où les contrats clients fixent les prix pour une durée allant jusqu'à six mois.[2]Association de l'Industrie Pétrochimique Asiatique, "Analyse des Prix du Propylène," APIC.ORG Les chocs d'approvisionnement géopolitiques et les arrêts de raffineries accroissent la complexité de la couverture des risques, tandis que les fluctuations monétaires amplifiaient les variations de coûts dans les économies dépendantes des importations. Le PE et le PP biosourcés émergents ajoutent de nouvelles variables de prix, mettant à l'épreuve les stratégies d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination du PE Face au Défi de l'Innovation du PET

Le polyéthylène détenait 38,20% de la part de marché des emballages plastiques en Asie-Pacifique en 2025 grâce à sa polyvalence économique pour les films, les bouteilles et les bouchons. Le PET progresse à un CAGR de 5,24%, soutenu par des partenariats de dépolymérisation enzymatique tels que Wankai–Carbios ciblant une production de 50 000 t/an de rPET en Chine. Les bouteilles en PET compatibles avec le remplissage à chaud remplacent le verre dans les condiments, améliorant la sécurité logistique et l'empreinte carbone. Le polypropylène maintient des niches nécessitant une haute tolérance thermique, tandis que les polymères biodégradables et les stratifiés en papier sécurisent des créneaux premium axés sur la réglementation, armés de certifications ISO 17088.

La compétitivité continue des prix du PE maintient les lignes de production existantes en fonctionnement, mais les changements de conception liés à la REP favorisent les boucles mono-matériaux en PET grâce aux infrastructures de recyclage bouteille à bouteille. Des additifs absorbeurs d'oxygène améliorent la barrière du PET, et l'approvisionnement en flocons de bouteilles se resserre à mesure que les engagements des marques en matière de contenu recyclé déclenchent des achats sur appel d'offres. Les producteurs de PE explorent des grades haute densité mélangés à des couches de bandes métallisées pour protéger les produits sensibles aux arômes, cherchant la parité avec le PET tout en préservant la recyclabilité.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Emballage : Les Solutions Flexibles Stimulent l'Innovation

Les formats flexibles représentaient 54,30% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025, progressant à un CAGR de 6,65% alors que les transformateurs réduisent le poids et se tournent vers les stratifiés mono-matériaux conformément au Guide de Conception pour le Recyclage de Huhtamaki Inde. L'élimination du papier d'aluminium et des additifs PVC déverrouille les flux de recyclage mécanique. Les contenants rigides restent essentiels pour les boissons gazeuses et les pompes de soins personnels où la précision dimensionnelle et la résistance aux chocs l'emportent sur l'avantage de l'utilisation des matériaux.

L'attrait des consommateurs pour les snacks à emporter et les repas livrés à domicile stimule les volumes de sachets à soufflet, tandis que les bouteilles rigides en HDPE gagnent du terrain dans les stations de recharge soutenant des cycles de réutilisation contrôlés. Les propriétaires de marques testent des sachets dotés de codes QR qui dirigent les consommateurs vers des points de collecte, comblant les lacunes en matière de données sur les flux de matériaux après utilisation. Les investissements parallèles dans la technologie de délaminage visent à récupérer des couches barrières à haute valeur ajoutée, offrant aux emballages flexibles une voie vers la parité avec les taux de recyclage des bouteilles.

Par Forme de Produit : Les Sachets Mènent la Transition vers la Durabilité

Les sachets et pochettes détenaient 34,00% de part en 2025, tirant parti des avancées en matière de scellage des sachets à bec verseur comme la technologie ultrasonique SynQro de Dukane qui réduit l'énergie jusqu'à 80% et permet le PE mono-matériau. Les films et enveloppes mènent la croissance à un CAGR de 5,84% car les applications d'étirement et de rétraction remplacent les emballages secondaires en carton ondulé, réduisant les intrants de fret.

Les plateaux destinés aux plats préparés réfrigérés utilisent des couvercles en PET/PE avec des revêtements antibuée, assurant l'attrait en rayon. Les bouchons et fermetures évoluent grâce au système de bouchons en PET thermoformé d'Origin Materials, permettant le recyclage bouteille à bouteille et maintenant un débit de ligne à grande vitesse. Les grands sacs et sacs FFS dans l'agriculture adoptent des voies de mise à niveau en PP tissé pour résister aux vibrations plus rudes de la chaîne d'approvisionnement.

Par Secteur Utilisateur Final : La Croissance des Cosmétiques Défie la Domination de l'Alimentation

L'alimentation représentait 28,10% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025, portée par des emballages barrières réduisant la détérioration sur les circuits ambiants prolongés. Le secteur des cosmétiques et des soins personnels, cependant, progresse à un CAGR de 5,92% car les bocaux rechargeables et les bouteilles à contenu PCR (contenu post-consommation recyclé) trouvent un écho auprès des acheteurs milléniaux et de la génération Z. Le protocole d'accord de 2024 entre Kao et C.P. Group illustre des solutions en boucle fermée sur mesure pour les lignes de soins de la peau locales.

Les marques de boissons misent sur des finitions de col allégées en PET, réduisant les grammes sans compromettre la carbonatation. L'expansion pharmaceutique en Inde stimule la demande de blisters et de poches pour perfusion intraveineuse répondant aux critères d'audit des États-Unis et de l'UE, tandis que les fournisseurs de produits chimiques pour l'automobile et l'électronique spécifient des films antistatiques garantissant l'intégrité des pièces.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Procédé de Fabrication : L'Innovation dans le Thermoformage s'Accélère

L'extrusion représentait 27,10% de la taille du marché des emballages plastiques en Asie-Pacifique en 2025 grâce à la production en grand volume de films, feuilles et bouteilles, mais le CAGR de 5,54% du thermoformage souligne la migration vers des emballages à géométrie complexe à paroi mince. La collaboration 2025 de TotalEnergies avec SML illustre des lignes d'enroulement sur cylindres sans rognure de bords mariant des matériaux recyclables avec des éléments chauffants éco-énergétiques.

Le moulage par injection se maintient dans les systèmes de fermeture nécessitant une rigueur dimensionnelle, mais les cellules thermo-injection hybrides réduisent les temps de cycle pour les pots de yaourt portant des étiquettes dans le moule. Le soufflage bénéficie de boucles de rétroaction de température assistées par IA, maintenant l'uniformité des parois tout en réduisant les taux de rebroyage.

Analyse Géographique

La Chine détenait 22,20% de la part de marché des emballages plastiques en Asie-Pacifique en 2025, ancrée par une vaste capacité de résines et des groupes de transformation orientés vers l'exportation. Les délais de REP intérieurs stimulent l'adoption des conceptions mono-matériaux et les pilotes de recyclage chimique au sein des complexes de Sinopec et de CNPC. Les projets de la Route de la Soie ouvrent de nouveaux débouchés pour les transformateurs approvisionnant les marques de produits laitiers et de snacks en expansion en Asie centrale.

L'Inde connaît la croissance la plus rapide à un CAGR de 7,78%, dynamisée par l'expansion du commerce de détail formel et les exportations pharmaceutiques robustes. Les ajouts de capacité multi-États de Mold-Tek illustrent des acteurs nationaux qui développent l'automatisation pour satisfaire les audits de conformité des marchés réglementés. Les règles de gestion des déchets poussent les marques à collecter les films multi-couches, stimulant les alliances avec des recycleurs qui testent la délamination.

Le Japon et la Corée du Sud sont à la pointe de la R&D en matière de PBS biodégradable et de nylon à barrière améliorée. Les subventions gouvernementales prévues jusqu'en 2028 financent les transitions du laboratoire à l'échelle industrielle, et les fournisseurs régionaux concèdent des licences technologiques aux partenaires de l'ASEAN. L'Australie fixe des normes de conception de recyclabilité reproduites par les multinationales dans les chaînes d'approvisionnement d'Océanie.

Le reste de l'Asie-Pacifique, notamment l'Indonésie, les Philippines et le Viêt Nam, tire parti des avantages en termes de coûts pour attirer des investissements dans des lignes de sachets et de pochettes destinées aux produits alimentaires locaux et aux modèles de recharge beauté. Les cadres d'obligations vertes à Singapour et en Malaisie financent des usines de granulation de rPET, élargissant les matières premières pour les engagements en matière de contenu recyclé des marques mondiales.

Paysage réglementaire

Dans l'ensemble de l'Asie-Pacifique, la politique en matière d'emballage se durcit autour de la responsabilité élargie des producteurs (REP), des seuils de contenu recyclé et des exigences de rapport auditables. En mars 2026, l'Inde a notifié les Plastic Waste Management (Amendment) Rules, 2026, introduisant des exigences progressives de contenu recyclé pour les emballages rigides, flexibles et multicouches, et ajoutant des exigences d'audit environnemental, parallèlement à l'application de la conformité BIS pour les produits en plastique recyclé (IS 14534:2023) dans le cadre du référentiel mis à jour.

En Asie du Sud-Est et en Asie de l'Est, les programmes de REP sont formalisés et étendus de manière à influencer la conception des emballages et le choix des matériaux. Le Vietnam a publié le décret n° 110/2026/ND-CP en avril 2026 pour établir des exigences REP actualisées concernant le recyclage des produits et emballages et le traitement des déchets, tandis que la Chine a publié en 2026 un plan d'action du Conseil d'État sur la gestion globale des déchets solides, incluant des mesures obligatoires de réduction du plastique et une transition écologique pour les emballages d'expédition express, renforçant ainsi le passage vers des matériaux monomatériaux et des boucles de recyclage traçables.

Analyse de la chaîne de valeur

La chaîne de valeur régionale couvre les matières premières pétrochimiques et la production de polymères (PE, PP, PET), l'approvisionnement en composés et additifs, la transformation (films, sachets, bouteilles, plateaux via extrusion, moulage par soufflage, injection et thermoformage), les propriétaires de marques et co-conditionneurs, ainsi que la distribution via les réseaux de commerce moderne et de logistique du commerce électronique. L'activité en amont reste exposée à la volatilité liée au pétrole brut et au naphta et aux dépendances aux importations, tandis que les spécifications d'emballage en aval sont de plus en plus dictées par les exigences de performance imposées par les plateformes (résistance aux dommages pour les réseaux de colis) et les régimes de conformité au contact alimentaire.

Les mandats de REP et de contenu recyclé remodèlent les liens intermédiaires et en aval, poussant les transformateurs et propriétaires de marques à sécuriser l'approvisionnement en résine post-consommation (PCR), à améliorer la traçabilité et à intégrer des partenaires de collecte et de tri dans leurs décisions d'approvisionnement. Les programmes publics et multilatéraux, y compris les initiatives de circularité des plastiques menées par le PNUD en Asie-Pacifique, soutiennent le développement des capacités de collecte et de recyclage, tandis que la complexité de conformité entre les marchés (définitions différentes de la REP, structures de frais et approches d'audit) augmente le besoin de systèmes centralisés de données/rapports et de contrats à long terme avec les recycleurs pour le rPET et les polyoléfines recyclées.

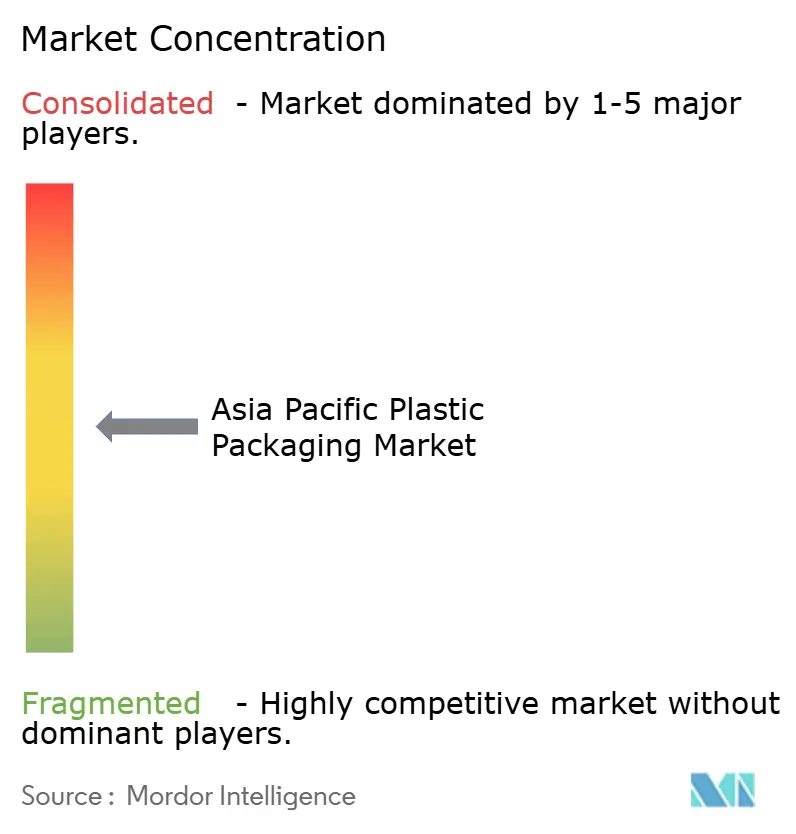

Paysage Concurrentiel

Le marché des emballages plastiques en Asie-Pacifique est modérément fragmenté. La fusion de Novolex avec Pactiv Evergreen pour 6,7 milliards USD élargit une empreinte interrégionale couvrant les sacs, les enveloppes et les contenants rigides, présentant des modèles d'intégration susceptibles de se reproduire en Asie.[3]Novolex, "Finalisation de la Combinaison avec Pactiv Evergreen," NOVOLEX.COM Amcor canalise les produits d'obligations vertes vers des lignes AmFiber à haute barrière et prêtes au recyclage, renforçant sa part premium. Le manuel de conception pour le recyclage de Huhtamaki Inde positionne l'entreprise comme un partenaire de connaissance pour les marques locales de produits de grande consommation mettant en œuvre des tableaux de bord REP.

Les perturbateurs émergents ciblent les lacunes de circularité : Beyond Plastic explore des bouchons en PHA (polyhydroxyalcanoates) à base de fermentation répondant aux préoccupations liées aux fuites océaniques. L'approbation par les normes nationales indonésiennes (SNI) du rPET alimentaire d'Amandina Bumi Nusantara signale l'ascension de l'Asie du Sud-Est dans les matières premières en boucle fermée. Les marges des transformateurs dépendent de la couverture des résines et de l'automatisation ; le déploiement de l'IA dans les lignes de transformation incline la compétitivité en faveur des opérateurs riches en capital.

Leaders du Secteur des Emballages Plastiques en Asie-Pacifique

Amcor plc

Mondi plc

Sonoco Products Company

International Paper Company

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte induite par la réglementation et les services de conformité créent des espaces vierges autour des structures monomatériaux, de l'intégration du contenu recyclé et des systèmes de traçabilité vérifiables pour les opérations multi-pays. L'Inde et le Vietnam ont renforcé leurs obligations liées à la REP en 2026, l'Inde via les Plastic Waste Management (Amendment) Rules, 2026, et le Vietnam via le décret n° 110/2026/ND-CP, ce qui accroît la demande de formats d'emballage capables de respecter les seuils de contenu recyclé et les exigences documentaires sans perturber les chaînes d'approvisionnement à haut volume dans l'alimentaire, les soins personnels et la santé.

Les investissements en logistique transfrontalière et en fabrication régionale soutiennent également la différenciation. L'accord de reconnaissance mutuelle sur l'emballage vert du RCEP est entré en vigueur le 1er juin 2026, permettant aux emballages express réutilisables certifiés selon la norme chinoise GB/T 37572-2025 de circuler vers des marchés tels que l'Australie, le Japon, la Nouvelle-Zélande et la Corée du Sud sans nouveaux tests, ce qui soutient la montée en puissance des emballages de transit réutilisables dans les réseaux de colis. Du côté de l'offre, les producteurs d'emballages ajoutent de la capacité et des compétences pour une production plus localisée et à plus haute spécification, notamment Amcor qui a lancé une expansion de son usine d'emballages flexibles à Dongguan, en Chine (nouvelle unité de fabrication et entreposage automatisé), et ALPLA qui a ouvert un pôle de fabrication à Calamba City, aux Philippines, ces deux initiatives s'alignant sur un approvisionnement régional à délai plus rapide et des tableaux de bord de durabilité spécifiques aux clients.

Développements récents du secteur

- Juillet 2026 : Amcor a lancé une expansion de son usine d'emballages flexibles à Dongguan, en Chine, ajoutant une nouvelle unité de fabrication de 7 000 mètres carrés et un entrepôt automatisé. Le projet augmente la capacité régionale pour les emballages flexibles destinés à l'alimentation et aux soins personnels tout en soutenant des niveaux de service plus rapides pour les chaînes d'approvisionnement FMCG axées sur la Chine et orientées vers l'exportation.

- Mai 2025 : Novolex et Pactiv Evergreen ont finalisé leur combinaison de 6,7 milliards USD, élargissant leur échelle dans les catégories d'emballages alimentaires et spécialisés. Cette intégration renforce le pouvoir d'achat mondial et fournit un modèle pour la rationalisation de l'empreinte et l'élargissement du portefeuille, ce qui peut influencer l'intensité concurrentielle dans l'approvisionnement en emballages en Asie-Pacifique.

- Février 2024 : Kao et C.P. Group ont signé un protocole d'accord axé sur le développement de solutions en boucle fermée pour les soins de la peau locaux et les flux d'emballage associés. Cette collaboration souligne l'appétit des propriétaires de marques pour les modèles d'emballage circulaire en Asie, augmentant la demande de formats conçus pour le recyclage et de partenariats d'approvisionnement fiables en résine post-consommation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des produits d'emballage plastique vendus à travers l'Asie-Pacifique, englobant les formats rigides et flexibles utilisés pour emballer et protéger les biens de consommation et industriels.

Exclusions du périmètre : il n'inclut pas les emballages en papier, en verre ou en métal, et exclut les services d'emballage facturés séparément de la vente du produit d'emballage.

Aperçu de la segmentation

- Par Type de Matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Téréphtalate de Polyéthylène (PET)

- Polystyrène et EPS

- Autres Types de Matériaux

- Par Type d'Emballage

- Emballage Plastique Flexible

- Emballage Plastique Rigide

- Par Forme de Produit

- Bouteilles et Bocaux

- Plateaux et Contenants

- Sachets et Pochettes

- Sacs et Grands Sacs

- Films et Enveloppes

- Autres Formes de Produits

- Par Secteur Utilisateur Final

- Alimentation

- Boissons

- Produits Pharmaceutiques et Soins de Santé

- Cosmétiques et Soins Personnels

- Industrie

- Autres Secteurs Utilisateurs Finaux

- Par Procédé de Fabrication

- Extrusion

- Moulage par Injection

- Soufflage

- Thermoformage

- Par Pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du marché et ancrer les signaux de demande au niveau national dans l'activité réelle. Nous nous sommes appuyés sur des statistiques publiques et des références techniques telles que les données commerciales UN Comtrade, les offices statistiques nationaux des grandes économies APAC, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, ainsi que les publications des douanes ou autorités portuaires lorsqu'elles étaient disponibles. Pour le contexte des plastiques et des emballages, nous avons également utilisé les sites d'associations professionnelles, des revues scientifiques évaluées par des pairs sur les polymères et l'emballage, ainsi que les mises à jour des politiques gouvernementales en matière d'environnement et de gestion des déchets affectant les choix de matériaux d'emballage.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable pour comprendre les ajouts de capacité, les schémas de répercussion des coûts de résine et les changements dans la demande d'utilisation finale (par exemple, l'alimentation, les boissons, les soins personnels et les emballages de santé). Certains abonnements payants ont été utilisés uniquement pour accélérer les vérifications des données financières des entreprises, de la couverture médiatique, de l'activité de brevets et des schémas d'importation-exportation au niveau des expéditions lorsque les données nationales n'étaient pas rapportées de manière cohérente. La liste de sources ci-dessus est illustrative, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire nous a aidés à tester les hypothèses documentaires qui influencent généralement la courbe de valeur dans l'emballage plastique, telles que la réalisation des prix, les changements de mix entre rigide et flexible, et la rapidité avec laquelle les exigences de durabilité modifient les décisions d'achat. Nous avons échangé avec des parties prenantes de l'ensemble de la chaîne de valeur, notamment des transformateurs d'emballages, des fournisseurs liés à la résine, des distributeurs et de grands utilisateurs finaux, puis avons croisé les points de vue à travers les principaux pays de l'APAC afin qu'un seul pays n'influence pas excessivement le résultat régional.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26% | Cadres dirigeants (CXO) : 15% | |

| Niveau intermédiaire : 56% | Responsables fonctionnels/d'unité : 34% | |

| Petits acteurs : 18% | Managers : 51% |

Dimensionnement du marché et prévisions

Le modèle commence par une approche descendante où la demande d'emballage est reconstruite en reliant la consommation d'emballages d'utilisation finale en Asie-Pacifique à la production, au commerce et aux indicateurs macroéconomiques, puis en la convertissant en valeur à l'aide de fourchettes de prix observées. Nous vérifions les totaux à l'aide d'approximations ascendantes sélectives, telles que des schémas d'échantillonnage des revenus des fournisseurs, des retours des canaux sur l'évolution des volumes, et un simple contrôle de cohérence prix moyen de vente multiplié par le volume pour les principaux formats. Cela permet d'ajuster le mix et les écarts de déclaration.

Les données ayant le plus compté incluaient la direction des prix de la résine et le calendrier de répercussion, les changements de mix flexible versus rigide, les tendances de production alimentaire et de boissons conditionnées, l'intensité des expéditions de commerce électronique qui augmente la demande d'emballages de protection, et les évolutions de la consommation en santé et soins personnels affectant les emballages à plus haute valeur. Pour les prévisions, une analyse de scénarios a été utilisée car la répercussion des coûts, les calendriers réglementaires et le déclassement de consommation peuvent faire évoluer les volumes et les prix dans des directions différentes. Les retours d'experts ont permis de délimiter les scénarios dans des fourchettes réalistes. Lorsque les signaux ascendants manquaient pour les pays plus petits, nous avons comblé les écarts à l'aide d'indicateurs proxy tels que la production de biens conditionnés et la dépendance aux importations, avant de valider que la valeur d'emballage implicite par habitant restait dans une fourchette raisonnable.

Validation des données et cycle de mise à jour

Les résultats ont été validés grâce à plusieurs vérifications afin que le chiffre final ne soit pas déterminé par une seule série de données. Nous comparons les résultats à des signaux indépendants tels que l'intensité commerciale, les changements de production de biens conditionnés et les ajouts de capacité rapportés, puis nous revérifions les variations d'une année sur l'autre marquées qui ne correspondent pas à ce que suggèrent les personnes interrogées et les données publiques.

Avant validation finale, le modèle et les hypothèses passent par une revue analytique étape par étape où les écarts sont expliqués, corrigés ou documentés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lors d'événements significatifs tels que des changements réglementaires majeurs, des chocs marqués sur les prix de la résine, ou d'importants mouvements de capacité. Avant la livraison, une dernière mise à jour est réalisée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de l'emballage plastique en Asie-Pacifique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'emballage plastique en APAC peuvent sembler très éloignées les unes des autres, car les entreprises font des choix différents sur ce qu'elles comptabilisent, la manière dont elles traitent les prix, et l'année qu'elles fixent comme base. Le calendrier de conversion des devises, le traitement du prix producteur par rapport au prix utilisateur final, ainsi que la fréquence de mise à jour influencent également le chiffre final.

En suivant les indicateurs clés de la demande et en actualisant les hypothèses de réalisation des prix pays par pays, Mordor Intelligence maintient l'estimation liée aux revenus des produits d'emballage en Asie-Pacifique, sans mélanger les marges de détail ou des matériaux adjacents plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 209,13 milliards USD (2025) | |

| Éditeur de données commerciales A | 141,00 milliards USD (2024) | La valeur est généralement exprimée à des prix de gros nominaux et peut exclure la logistique, le marketing et les marges de détail, et la couverture par année et par pays peut être moins cohérente à travers l'APAC. |

| Éditeur de données sectorielles B | 132,80 milliards USD (2035) | Les projections à long terme peuvent supposer une croissance de valeur plus lente et peuvent s'appuyer sur des références de prix larges, ce qui peut sous-estimer les changements de mix à plus court terme entre les formats flexibles et rigides. |

L'écart provient principalement de la base de prix et des choix de délimitation, ainsi que de l'étendue de l'horizon de prévision. Notre approche reste reproductible en liant la construction de la valeur à des signaux de demande observables, puis en utilisant les retours d'entretiens pour corriger les hypothèses de mix et de prix avant de finaliser les totaux.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des emballages plastiques en Asie-Pacifique en 2026 ?

La région a généré 218,64 milliards USD en 2026.

Quel est le CAGR prévu pour les emballages plastiques en Asie-Pacifique jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 4,55%.

Quel matériau connaît la croissance la plus rapide dans les emballages plastiques en Asie-Pacifique ?

Le PET est en tête avec un CAGR projeté de 5,24%, porté par les infrastructures de recyclage.

Pourquoi les emballages flexibles se développent-ils rapidement en Asie-Pacifique ?

Les sachets mono-matériaux et les économies de poids des films s'alignent sur les mandats de responsabilité élargie du producteur (REP) et la logistique du commerce électronique.

Quel pays affichera la croissance la plus élevée jusqu'en 2031 ?

L'Inde devrait afficher un CAGR de 7,78% grâce à l'expansion du commerce de détail organisé et du secteur pharmaceutique.

Dernière mise à jour de la page le: