Taille et part du marché de la gestation pour autrui

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

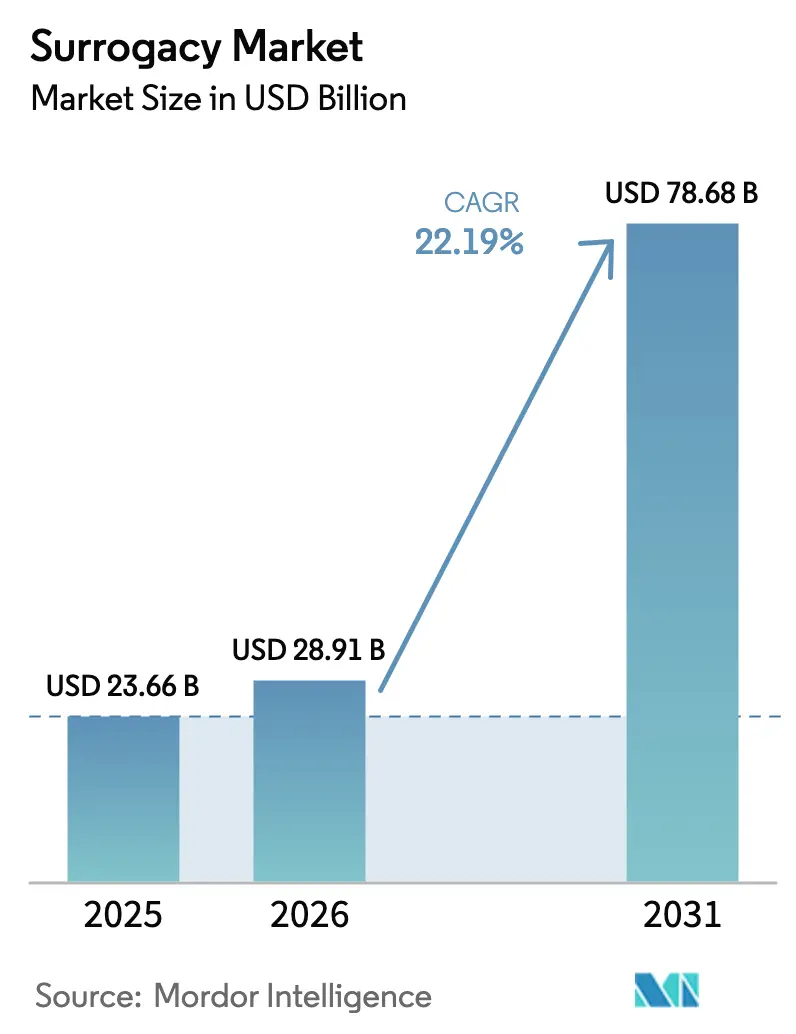

| Taille du Marché (2026) | 28.91 Milliards de dollars |

| Taille du Marché (2031) | 78.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

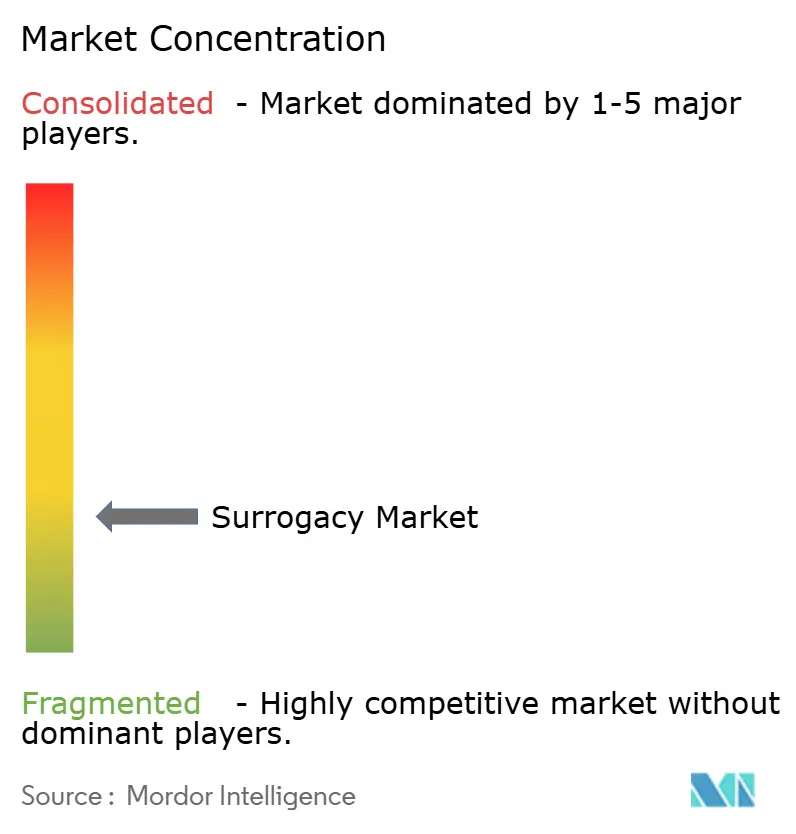

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestation pour autrui par Mordor Intelligence

La taille du marché de la gestation pour autrui en 2026 est estimée à 28,91 milliards USD, en hausse par rapport à la valeur de 2025 de 23,66 milliards USD, avec des projections pour 2031 indiquant 78,68 milliards USD, progressant à un TCAC de 22,19 % sur la période 2026-2031. La croissance découle du report de la parentalité chez les millennials, d'une prévalence plus élevée de l'infertilité et d'une acceptation plus large des structures familiales diversifiées. Les réformes juridiques aux États-Unis, en Thaïlande et dans plusieurs pays européens redessinent les flux internationaux de patients, tandis que les progrès rapides des taux de réussite de la fécondation in vitro (FIV) raccourcissent les délais de traitement. Les centres de fertilité continuent d'intégrer la sélection d'embryons par intelligence artificielle, réduisant les coûts et améliorant la fiabilité. La demande transfrontalière s'oriente vers des destinations à moindre coût et à réglementation allégée en Europe de l'Est, en Amérique latine et en Asie du Sud-Est, alors que les parents intentionnels recherchent des règles claires en matière de filiation et des tarifs avantageux.

Points clés du rapport

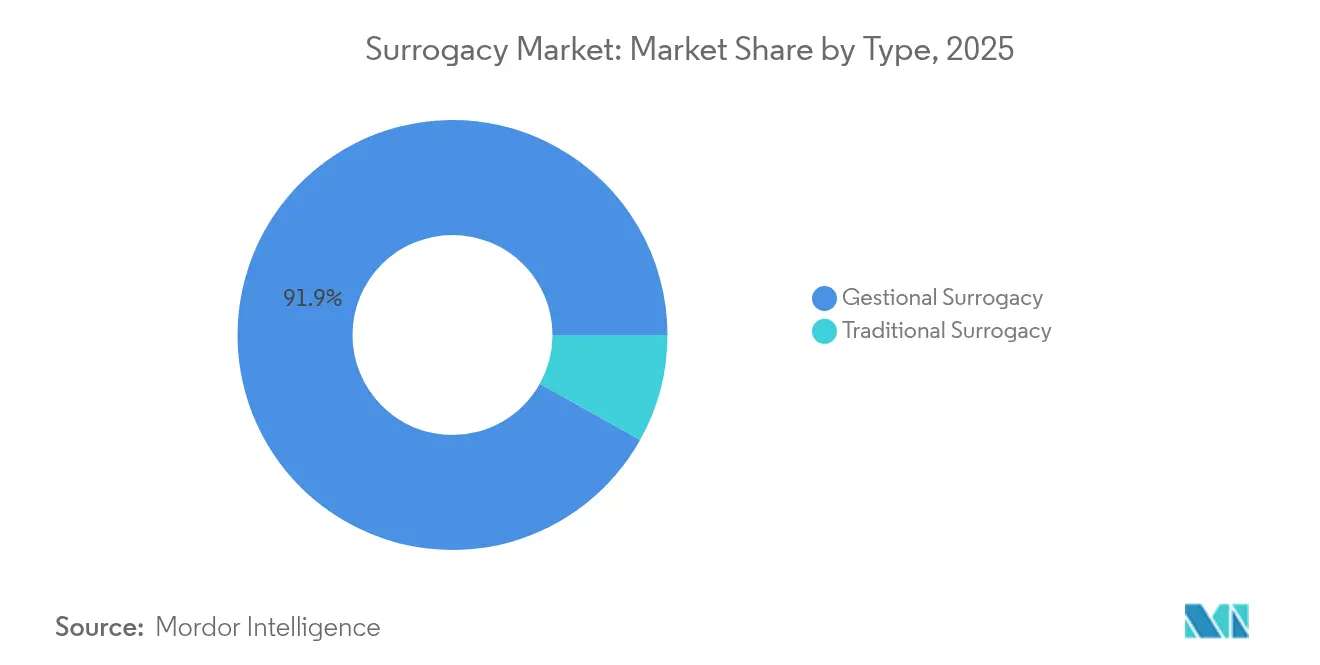

- Par type, la gestation pour autrui gestationnelle a dominé avec une part de revenus de 91,88 % en 2025 ; la gestation pour autrui traditionnelle devrait se développer à un TCAC de 23,55 % jusqu'en 2031.

- Par modèle de rémunération, les arrangements commerciaux détenaient 83,95 % de la part de marché de la gestation pour autrui en 2025 et devraient croître à un TCAC de 22,95 % jusqu'en 2031.

- Par technologie, la FIV représentait 66,12 % de la taille du marché de la gestation pour autrui en 2025 et devrait progresser à un TCAC de 24,42 % jusqu'en 2031.

- Par type de parents intentionnels, les couples hétérosexuels représentaient 76,05 % de la demande en 2025 ; les couples de même sexe enregistrent la croissance la plus rapide avec un TCAC de 22,68 % jusqu'en 2031.

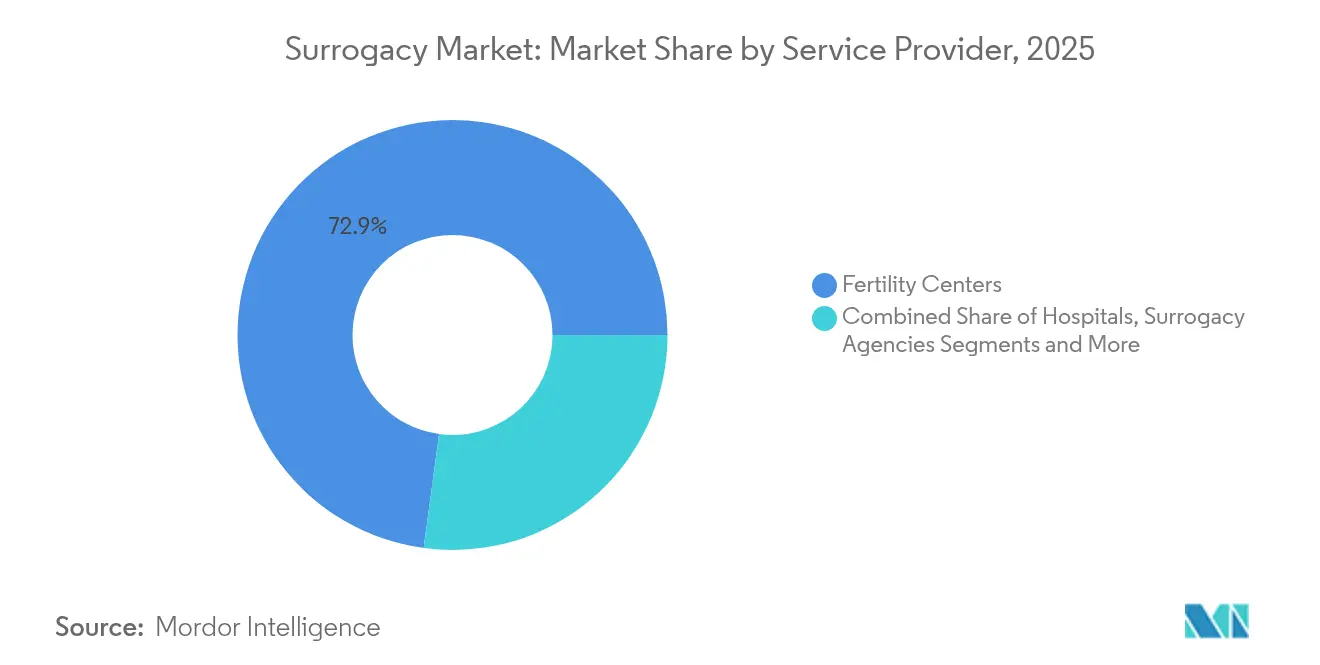

- Par prestataire de services, les centres de fertilité contrôlaient 72,86 % des revenus de 2025, tandis que les agences de gestation pour autrui se développent à un TCAC de 22,61 % en tant qu'intermédiaires spécialisés.

- Par géographie de l'arrangement, la gestation pour autrui nationale détenait une part de 60,74 % en 2025, tandis que les arrangements transfrontaliers devraient progresser à un TCAC de 23,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,78 % du marché en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 22,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestation pour autrui

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'infertilité et report de la parentalité | + 4.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante liée à la formation de familles LGBTQ+ et monoparentales | + 3.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Tourisme de fertilité vers des destinations à moindre coût et à réglementation allégée | + 3.5% | Mondial, principalement des marchés développés vers les marchés émergents | Court terme (≤ 2 ans) |

| Amélioration des taux de réussite de la FIV grâce à l'intelligence artificielle et au DPI-A | + 3.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des avantages en matière de fertilité financés par les employeurs | + 2.9% | Amérique du Nord et UE, adoption précoce en APAC | Moyen terme (2-4 ans) |

| Acceptation du financement en cryptomonnaie / BNPL pour les procédures de PMA | + 2.3% | Mondial, concentré dans les populations technophiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'infertilité et report de la parentalité

Le déclin de la fertilité lié à l'âge maternel avancé ancre la demande à long terme pour les services de procréation médicalement assistée. Les plans d'avantages sociaux des entreprises reflètent cette réalité ; 35 % des grands employeurs ont signalé une couverture plus généreuse de la gestation pour autrui en 2024. Le marché de la gestation pour autrui bénéficie ainsi d'une base de croissance stable, alors que les femmes axées sur leur carrière et les couples à double revenu reportent la maternité à des années plus tardives.

Demande croissante liée à la formation de familles LGBTQ+ et monoparentales

Les couples de même sexe affichent une forte intention, 63 % d'entre eux prévoyant de recourir à la procréation médicalement assistée.[1]Courtney Reagan, "Les couples d'hommes gays font face à davantage de défis et à des coûts plus élevés pour fonder une famille," CNBC, cnbc.com La loi du Michigan de 2025 protégeant explicitement les parents intentionnels LGBTQ+ supprime un obstacle majeur à l'accès et signale un élan législatif plus large. Les prestataires répondent en proposant des services de conseil inclusifs et des services juridiques adaptés, élargissant le marché de la gestation pour autrui sans nuire à la demande existante des couples hétérosexuels.

Tourisme de fertilité vers des destinations à moindre coût et à réglementation allégée

L'Ukraine et la Géorgie proposent des frais de programme à partir de 30 000-60 000 USD contre 150 000-250 000 USD aux États-Unis, incitant de nombreux parents intentionnels à voyager. La légalisation prévue en Thaïlande pourrait rediriger des volumes importants vers l'Asie du Sud-Est. Bien que les risques géopolitiques persistent, des régimes juridiques transparents et des forfaits de tourisme médical intégrés maintiennent un flux soutenu de clients vers les pôles émergents.

Amélioration des taux de réussite de la FIV grâce à l'IA et au DPI-A

Les systèmes de sélection d'embryons assistés par IA atteignent une précision prédictive allant jusqu'à 93 %, dépassant largement la notation manuelle.[2]Felix Beacher, "L'IA porte le taux de réussite de la fécondation in vitro à près de 100 %," AI Business, aibusiness.com Des laboratoires automatisés tels que l'AURA de Conceivable Life Sciences à Mexico traitent 2 000 cycles par an avec un personnel réduit. Des taux de réussite plus élevés raccourcissent les parcours de traitement, réduisant la charge émotionnelle et les dépenses globales pour les parents intentionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des interdictions de la gestation pour autrui commerciale dans les pays clés | -2.8% | Europe, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Coûts élevés à la charge des patients et couverture d'assurance limitée | -2.4% | Mondial, plus aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Examen éthique et risque de réputation pour les prestataires | -1.9% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Incertitude juridique transfrontalière en matière de filiation | -1.6% | Mondial, affectant les arrangements internationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des interdictions de la gestation pour autrui commerciale dans les pays clés

L'Espagne a mis fin aux enregistrements consulaires des naissances par gestation pour autrui en mai 2025, tandis que l'Italie a criminalisé les arrangements à l'étranger en 2023.[3]Angelique Williams, "À compter du 1er mai 2025 – L'Espagne interdit aux ambassades et consulats d'enregistrer les bébés nés par gestation pour autrui," Greenspoon Marder LLP, gmlaw.com Bien que ces mesures contraignent les familles à modifier leurs itinéraires, elles compliquent la filiation juridique et augmentent les coûts de conformité pour les prestataires.

Coûts élevés à la charge des patients et couverture d'assurance limitée

Les forfaits types aux États-Unis varient entre 150 000 et 250 000 USD, limitant l'accès aux ménages à revenus élevés. Les avantages en matière de fertilité offerts par les employeurs et les nouveaux plans de financement atténuent la charge, mais la plupart des systèmes de santé mondiaux classifient encore la gestation pour autrui comme une procédure élective, laissant les patients avec d'importantes factures personnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la préférence gestationnelle maintient sa domination

La gestation pour autrui gestationnelle représentait 91,88 % de la part de marché en 2025, reflétant des règles claires en matière de filiation et une complexité émotionnelle réduite. La taille du marché de la gestation pour autrui pour les arrangements gestationnels devrait se développer solidement jusqu'en 2031, portée par la synergie avec la FIV et l'acceptation réglementaire. La gestation pour autrui traditionnelle reste une niche mais croît rapidement à mesure que de nouvelles lois au Michigan et dans des juridictions similaires clarifient le statut juridique, permettant aux couples soucieux des coûts d'envisager des mères porteuses génétiquement liées. Au fil du temps, une acceptation progressive élargit la disponibilité des mères porteuses, mais les prestataires cliniques continuent de privilégier les protocoles gestationnels pour minimiser le risque juridique et faciliter les liens génétiques pour les parents intentionnels.

Les voies traditionnelles attirent les marchés émergents où l'infrastructure de FIV est moins mature et où les normes culturelles permettent des liens biologiques entre la mère porteuse et l'enfant. La croissance dans ces régions dépend de contrats standardisés et de conditions de rémunération transparentes. Les cliniques équilibrent le conseil émotionnel avec des cadres juridiques simplifiés pour protéger toutes les parties concernées. Malgré les obstacles, le TCAC de 23,55 % de l'option traditionnelle illustre la demande sous-jacente des parents intentionnels recherchant des exigences de laboratoire plus simples et des frais cliniques moins élevés.

Par modèle de rémunération : les arrangements commerciaux maintiennent leur leadership

La gestation pour autrui commerciale représentait 83,95 % des revenus en 2025, soutenue par des contrats explicites et des incitations financières pour les mères porteuses. Le marché de la gestation pour autrui en bénéficie car les cadres commerciaux garantissent un recrutement fiable de mères porteuses et des mécanismes clairs de résolution des litiges. Des juridictions telles que certains États américains et certaines parties du Mexique permettent des accords exécutoires, soutenant la scalabilité du secteur. Les modèles altruistes, bien qu'encouragés en Australie et au Royaume-Uni, souffrent de pénuries de mères porteuses et de règles publicitaires plus strictes, limitant le débit pour les cliniques.

Les modèles commerciaux s'alignent également sur les expansions des avantages financés par les employeurs qui compensent les paiements initiaux importants, améliorant l'accessibilité pour les familles à revenus intermédiaires. Néanmoins, les débats éthiques autour de la marchandisation restent actifs. Certains pays expérimentent des structures hybrides de remboursement plus indemnité qui préservent la motivation des mères porteuses tout en plafonnant les éléments de profit, démontrant comment le compromis réglementaire peut maintenir l'élan du marché sans provoquer d'interdictions.

Par technologie : la FIV ancre le succès clinique

La FIV a capturé 66,12 % de la part de marché en 2025 et sous-tend la plupart des arrangements gestationnels. L'amélioration des taux de réussite grâce à la classification d'embryons guidée par IA et aux tests génétiques préimplantatoires fait progresser la croissance du marché de la gestation pour autrui en augmentant la probabilité de naissance vivante par cycle. L'injection intracytoplasmique de spermatozoïdes élargit davantage l'éligibilité pour les cas d'infertilité masculine, tandis que les technologies d'automatisation réduisent les frais généraux de laboratoire. La taille du marché de la gestation pour autrui pour les cycles assistés par FIV devrait s'élargir rapidement à mesure que les principales plateformes concèdent des licences d'algorithmes d'IA aux cliniques.

L'insémination intra-utérine persiste pour la gestation pour autrui traditionnelle ou les cas d'infertilité légère, offrant des coûts plus faibles mais des probabilités de réussite réduites. Les recherches émergentes sur la gamétogenèse in vitro laissent entrevoir une future disruption, permettant potentiellement la création d'ovules ou de spermatozoïdes à partir de cellules somatiques. Bien que commercialement lointaines, de telles avancées pourraient remodeler le choix technologique et diversifier les offres cliniques d'ici la fin de la période de prévision.

Par type de parents intentionnels : les couples hétérosexuels restent la base principale

Les couples hétérosexuels représentaient 76,05 % des parents intentionnels en 2025 et demeurent l'épine dorsale financière du marché de la gestation pour autrui. La familiarité réglementaire et les normes culturelles favorisent les couples mariés, assurant des volumes de cas stables. Cependant, le marché de la gestation pour autrui se diversifiera de plus en plus à mesure que les couples de même sexe enregistrent le TCAC le plus rapide, soutenus par une reconnaissance juridique croissante et des produits de financement ciblés. Les parents célibataires gagnent également du terrain, notamment dans les juridictions qui assouplissent les exigences en matière de statut parental.

Les progrès juridiques, notamment la loi du Michigan de 2025, renforcent l'accès inclusif, tandis que les groupes de défense font pression pour des mandats d'assurance plus larges. Les cliniques répondent avec des services de conseil adaptés et des plateformes de mise en relation avec des donneurs pour répondre aux structures familiales diversifiées. À mesure que les obstacles s'estompent, la communication du marché pivote vers l'inclusivité, en mettant l'accent sur le soutien psychologique et la transparence des divulgations de coûts.

Par prestataire de services : les centres de fertilité dominent le marché

Les centres de fertilité détenaient 72,86 % des revenus en 2025, bénéficiant d'équipes médicales intégrées et d'une forte notoriété de marque. Leur domination permet la vente croisée de diagnostics prénataux et de conseil génétique, renforçant les revenus par patient. La part de marché de la gestation pour autrui des agences spécialisées croît rapidement à mesure qu'elles affinent leurs algorithmes de mise en relation avec les mères porteuses et proposent des services juridiques clés en main, séduisant les parents intentionnels pressés par le temps.

Les hôpitaux restent pertinents pour les grossesses à risque élevé ou multiples, mais s'associent souvent à des spécialistes indépendants en fertilité pour accéder à des laboratoires de pointe. Les consultants indépendants répondent à des demandes sur mesure mais peinent à se développer. La consolidation du secteur s'accélère, comme en témoigne l'acquisition des actifs de Boston IVF par IVI RMA, permettant à des réseaux plus importants de mutualiser les données d'embryons pour l'entraînement de l'IA et d'obtenir de meilleurs résultats.

Par géographie de l'arrangement : préférence nationale versus économie transfrontalière

Les arrangements nationaux représentaient 60,74 % des cas en 2025, les parents intentionnels privilégiant la certitude juridique, la facilité des visites prénatales et les systèmes de santé familiers. Le marché de la gestation pour autrui enregistre néanmoins une croissance plus élevée dans les arrangements transfrontaliers où les économies de coûts l'emportent sur la complexité des déplacements. L'Ukraine, la Géorgie et le Mexique commercialisent activement des services intégrés avec des ordonnances de filiation transparentes, tandis que la Thaïlande se positionne pour entrer dans le segment une fois sa législation adoptée.

Les prestataires construisent des réseaux de référence internationaux et des gestionnaires de dossiers multilingues pour gérer la documentation transfrontalière. Le développement des services de notarisation et de séquestre réduit le risque de fraude, mais la volatilité réglementaire reste une préoccupation. Les récentes restrictions européennes illustrent comment des changements juridiques soudains peuvent perturber des naissances planifiées, incitant certains parents à maintenir des plans de contingence doubles dans leurs parcours de fertilité.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 40,78 % en 2025 et bénéficie d'une infrastructure solide et d'innovations favorables en matière d'assurance. Les programmes d'avantages sociaux des entreprises de NVIDIA et Estee Lauder offrent jusqu'au remboursement intégral, tandis que la légalisation au Michigan a supprimé la dernière interdiction à l'échelle de l'État. Les statuts altruistes canadiens offrent de la clarté, attirant la demande sortante d'Europe. Le Mexique complète la capacité régionale mais présente une variation réglementaire au niveau des États qui nécessite une navigation juridique prudente.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 22,92 % jusqu'en 2031. Les subventions gouvernementales pour la FIV à Singapour et la légalisation imminente en Thaïlande attirent des flux en provenance de Chine et d'Australie, où les règles nationales sont restrictives. Les réglementations plus strictes de l'Inde ont refroidi les volumes internationaux mais ont catalysé un glissement national vers des cliniques accréditées. Le modèle exclusivement altruiste de l'Australie envoie de nombreux citoyens à l'étranger, soulignant le lien entre réglementation et migration des patients.

L'Europe connaît des progrès inégaux. L'interdiction consulaire espagnole et la criminalisation italienne réduisent la confiance des parents sortants. Le Royaume-Uni ne permet que les arrangements altruistes, tandis que l'Ukraine et la Géorgie continuent leurs services commerciaux malgré les tensions géopolitiques. Le projet de filiation de la Conférence de La Haye vise à harmoniser les règles mais reste à plusieurs années de la ratification, laissant les prestataires gérer un ensemble hétérogène d'exigences.

Paysage concurrentiel

Le marché de la gestation pour autrui est modérément fragmenté, aucun prestataire unique ne dépassant un seuil dominant. Les centres de fertilité bénéficient d'une intégration verticale et de laboratoires de FIV à fort volume, tandis que les agences se développent grâce à la mise en relation de mères porteuses assistée par technologie. Les investissements en capital-investissement accélèrent la consolidation ; l'acquisition des actifs de Boston IVF par IVI RMA signale un appétit croissant pour les économies d'échelle. Les plateformes d'IA telles que CHLOE de Fairtility soutiennent plus de 100 cliniques, nivelant le terrain de jeu technologique.

Les innovateurs en automatisation comme Overture Life et Conceivable Life Sciences s'efforcent de réduire les coûts par cycle, abaissant potentiellement les prix d'entrée et amplifiant la demande. La gestion de la réputation reste cruciale, comme le soulignent les poursuites judiciaires pour mauvaise gestion d'embryons qui sapent rapidement la confiance des patients. Les entreprises se différencient par une tarification transparente, un contrôle rigoureux des mères porteuses et un conseil juridique intégré. L'expansion vers les marchés émergents offre des opportunités de croissance mais nécessite une évaluation avisée des risques réglementaires et un marketing culturellement sensible.

Leaders du secteur de la gestation pour autrui

IVI RMA Global

Virtus Health

Bourn Hall Clinic

Circle Surrogacy

New Hope Fertility Center

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Espagne a interdit aux ambassades d'enregistrer les enfants nés par gestation pour autrui, provoquant des changements d'itinéraires pour les parents intentionnels européens.

- Avril 2025 : Overture Life a levé 20,6 millions USD pour développer ses plateformes d'automatisation de la FIV.

- Avril 2025 : Le Michigan a promulgué la loi sur la protection de la famille, légalisant la gestation pour autrui rémunérée à l'échelle de l'État.

- Février 2025 : Future Family a lancé une assurance nationale pour la FIV offrant des remboursements pour les cycles infructueux.

Portée du rapport mondial sur le marché de la gestation pour autrui

Selon la portée du rapport, la gestation pour autrui est un arrangement, souvent soutenu par un accord juridique, par lequel une femme (la mère porteuse) accepte de porter un enfant pour une autre personne ou d'autres personnes qui deviendront le(s) parent(s) de l'enfant après la naissance.

Le marché de la gestation pour autrui est segmenté par type, technologie, prestataires de services et géographie. Par type, le marché est segmenté en gestation pour autrui gestationnelle et gestation pour autrui traditionnelle. Par technologie, le marché est segmenté en insémination intra-utérine (IUI), fécondation in vitro et autres technologies. Par prestataires de services, le marché est segmenté en hôpitaux, cliniques de fertilité et autres prestataires de services. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Gestation pour autrui gestationnelle |

| Gestation pour autrui traditionnelle |

| Gestation pour autrui commerciale |

| Gestation pour autrui altruiste |

| Insémination intra-utérine (IUI) | |

| Fécondation in vitro | FIV classique / standard |

| Injection intracytoplasmique de spermatozoïdes (ICSI) | |

| Autres technologies |

| Couples hétérosexuels |

| Couples de même sexe |

| Parents intentionnels célibataires |

| Autres |

| Centres de fertilité |

| Hôpitaux |

| Agences de gestation pour autrui |

| Consultants indépendants |

| Gestation pour autrui nationale |

| Gestation pour autrui transfrontalière |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Gestation pour autrui gestationnelle | |

| Gestation pour autrui traditionnelle | ||

| Par modèle de rémunération | Gestation pour autrui commerciale | |

| Gestation pour autrui altruiste | ||

| Par technologie | Insémination intra-utérine (IUI) | |

| Fécondation in vitro | FIV classique / standard | |

| Injection intracytoplasmique de spermatozoïdes (ICSI) | ||

| Autres technologies | ||

| Par type de parents intentionnels | Couples hétérosexuels | |

| Couples de même sexe | ||

| Parents intentionnels célibataires | ||

| Autres | ||

| Par prestataire de services | Centres de fertilité | |

| Hôpitaux | ||

| Agences de gestation pour autrui | ||

| Consultants indépendants | ||

| Par géographie de l'arrangement | Gestation pour autrui nationale | |

| Gestation pour autrui transfrontalière | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestation pour autrui ?

Le marché de la gestation pour autrui est évalué à 28,91 milliards USD en 2026 et devrait atteindre 78,68 milliards USD d'ici 2031 à un TCAC de 22,19 %.

Quelle région domine le marché de la gestation pour autrui ?

L'Amérique du Nord domine avec une part de 40,78 % en 2025, soutenue par une législation favorable et une infrastructure médicale avancée.

Pourquoi la gestation pour autrui gestationnelle est-elle plus populaire que la gestation pour autrui traditionnelle ?

Les arrangements gestationnels évitent les liens génétiques entre la mère porteuse et l'enfant, offrant une filiation juridique plus claire et moins de complexités émotionnelles, ce qui explique une part de marché de 91,88 %.

Comment les technologies d'IA affectent-elles les taux de réussite de la gestation pour autrui ?

La sélection d'embryons assistée par IA atteint désormais une précision prédictive allant jusqu'à 93 %, raccourcissant le délai de grossesse et réduisant les coûts globaux de traitement.

Quels changements réglementaires majeurs ont eu lieu en 2025 ?

Le Michigan a légalisé la gestation pour autrui rémunérée à l'échelle de l'État, tandis que l'Espagne a restreint les enregistrements de naissances dans les ambassades, remodelant les flux internationaux de patients.

Quel est le coût d'un parcours de gestation pour autrui aux États-Unis ?

Les programmes complets varient généralement entre 150 000 et 250 000 USD, bien que les avantages offerts par les employeurs et les nouveaux produits de financement contribuent à réduire la charge initiale.

Dernière mise à jour de la page le: