Taille et part du marché mondial des foreuses chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

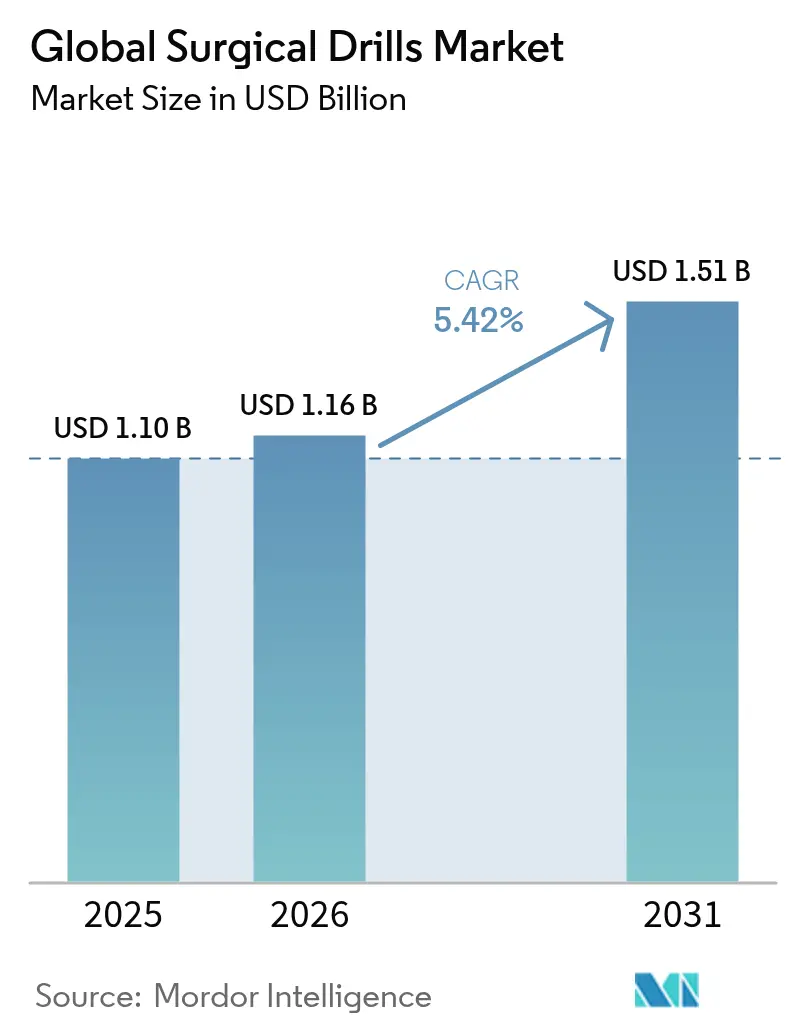

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des foreuses chirurgicales par Mordor Intelligence

La taille du marché des foreuses chirurgicales devrait passer de 1,10 milliard USD en 2025 à 1,16 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031, à un CAGR de 5,42 % sur la période 2026-2031. La demande est portée par la hausse des volumes chirurgicaux, les améliorations rapides de la chimie des batteries et la migration des procédures vers des techniques mini-invasives exigeant des tolérances de perçage toujours plus précises. Les hôpitaux réorientent leurs budgets d'investissement des lignes pneumatiques vers les systèmes sans fil, car les batteries intelligentes réduisent les temps de rotation, tandis que les profils de perçage guidés par logiciel offrent aux chirurgiens une précision reproductible quelle que soit la densité osseuse. Les moteurs à faible consommation de terres rares, les boîtiers composites plus légers et les packs lithium autoclavables ont permis d'atteindre une parité de performance avec les équipements filaires, ouvrant la voie à la domination des systèmes sans fil. Le vieillissement démographique et la progression constante des plateformes robotiques et de navigation renforcent davantage le lien entre la performance des foreuses et l'efficacité globale du flux de travail chirurgical, plaçant la qualité d'ingénierie au-dessus de la simple croissance des ventes unitaires.

Points clés du rapport

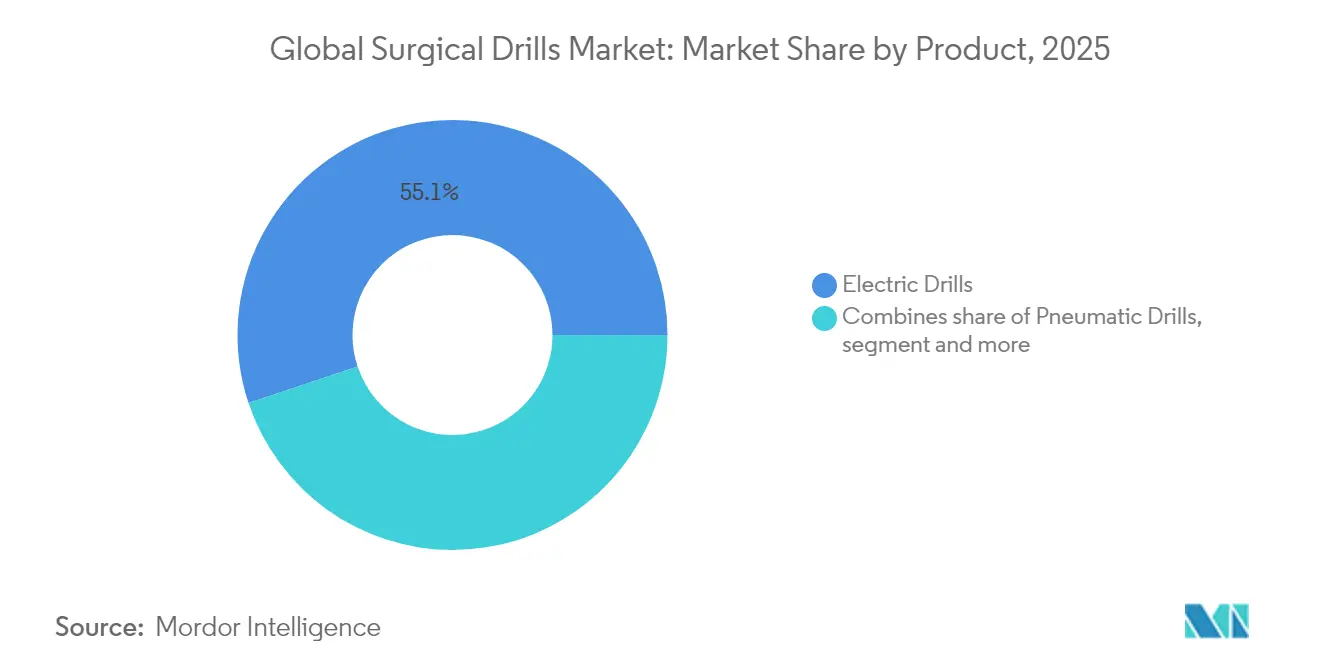

- Par produit, les foreuses électriques ont dominé avec une part de revenus de 55,12 % en 2025 ; les foreuses à batterie devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par vitesse, la haute vitesse (supérieure à 60 000 tr/min) représentait 60,85 % de la taille du marché des foreuses chirurgicales en 2025 ; la haute vitesse (supérieure à 60 000 tr/min) devrait également afficher le CAGR le plus rapide de 5,98 % jusqu'en 2031.

- Par application, la chirurgie orthopédique représentait 66,05 % de la part du marché des foreuses chirurgicales en 2025, tandis que la chirurgie dentaire progresse à un CAGR de 6,48 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 69,05 % de la taille du marché des foreuses chirurgicales en 2025, tandis que les centres de chirurgie ambulatoire affichent la croissance la plus rapide avec un CAGR de 6,84 %.

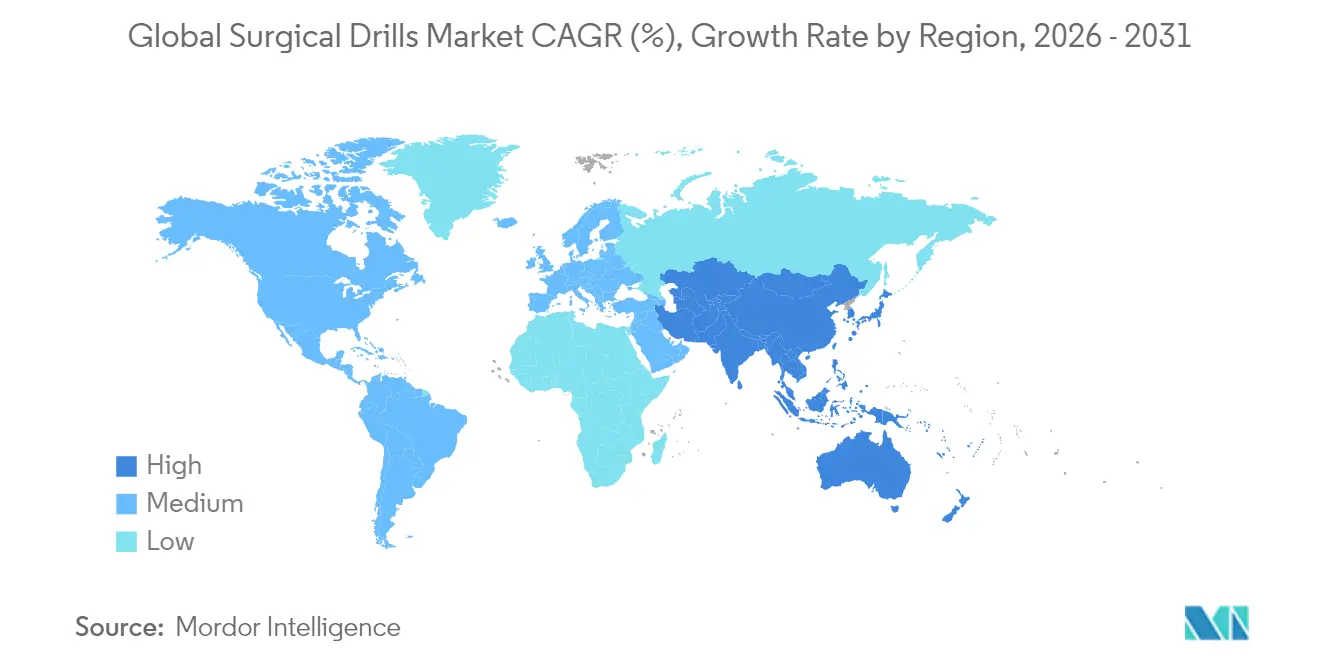

- Par géographie, l'Amérique du Nord détenait 40,20 % de la part du marché des foreuses chirurgicales en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des foreuses chirurgicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume de chirurgies orthopédiques et traumatologiques | +1.2% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation en ergonomie et en groupe motopropulseur | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Augmentation des cas mini-invasifs et robotisés | +1.0% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge musculo-squelettique gériatrique croissante | +0.9% | Mondial, accéléré dans les économies développées | Long terme (≥ 4 ans) |

| Passage aux foreuses à usage unique | +0.6% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Guides de perçage personnalisés imprimés en 3D | +0.4% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume de chirurgies orthopédiques et traumatologiques

Les arthroplasties totales primaires du genou aux États-Unis seuls devraient bondir de 673 % d'ici 2030, tandis que les remplacements de hanche augmentent de 174 %, créant une charge sans précédent pour les systèmes de perçage de précision. Des trajectoires similaires se dessinent dans les économies asiatiques en rapide urbanisation, où les traumatismes liés à la circulation routière augmentent les réparations de fractures. À mesure que les cas migrent des blocs opératoires hospitaliers vers les suites ambulatoires, les plateformes à batterie qui contournent les lignes de compresseurs intégrées gagnent en faveur, notamment dans les centres orthopédiques ambulatoires affichant une croissance à deux chiffres. La complexité élevée des procédures sur os de patients âgés stimule la demande de foreuses à contrôle de couple qui évitent les microfissures, augmentant la demande de profils de vitesse programmables. Ces facteurs combinés maintiennent le marché des foreuses chirurgicales sur une trajectoire ascendante solide.

Innovation rapide en ergonomie et en groupe motopropulseur

Les nouvelles générations de foreuses sans fil égalent, et dans certaines tâches dépassent, le couple pneumatique tout en éliminant la traîne des tuyaux susceptibles de contaminer les champs stériles. Le système de batterie lithium Hall de CONMED se recharge en 30 minutes et résiste à des cycles répétés d'autoclavage, comblant le déficit de durabilité qui freinait autrefois les packs lithium.[1]CONMED Corporation, "Système de batterie lithium Hall," conmed.com La Signature 2 de Stryker délivre 75 000 tr/min depuis une poignée fine qui réduit la fatigue du chirurgien, et son logiciel permet aux équipes de précharger des courbes vitesse-couple pour des types d'os spécifiques. Les hôpitaux mesurent ces gains en minutes économisées par intervention, transformant les débats sur les équipements d'investissement en décisions de flux de travail plutôt qu'en simples comparaisons de prix. À mesure que les superpositions d'intelligence artificielle guident la profondeur et l'angle, les foreuses deviennent des nœuds de données dans l'écosystème plus large du bloc opératoire numérique.

Essor des procédures mini-invasives et assistées par robot

Les systèmes robotiques ont réalisé 17 % de procédures supplémentaires en 2024, et les arthroplasties totales du genou robotisées représentent déjà 13 % de l'ensemble des remplacements du genou aux États-Unis. En Europe et en Asie, des plateformes assistées par intelligence artificielle telles que VELYS de Johnson & Johnson ajoutent un retour cinématique en temps réel qui dépend de foreuses capables d'une reproductibilité au micron. Les pièces à main à détection de force intégrées dans le da Vinci 5 d'Intuitive réduisent la force exercée sur les tissus de 43 %, prouvant la valeur clinique des capteurs embarqués. À mesure que les robots se répandent des centres de référence vers les hôpitaux régionaux, les ventes de foreuses s'intégrant parfaitement aux bras robotiques dépasseront celles des appareils autonomes, élargissant le marché des foreuses chirurgicales.

Charge musculo-squelettique gériatrique croissante

En Allemagne, les arthroplasties totales de la hanche pourraient augmenter de 29 % entre 2016 et 2040, avec la progression la plus marquée chez les patients âgés de 80 à 89 ans. La forte porosité osseuse de cette cohorte accroît le besoin de foreuses modulant la vitesse en temps réel pour limiter l'accumulation de chaleur. Les systèmes de santé poussent également à des fenêtres d'anesthésie plus courtes, récompensant les modules de perçage automatisés qui réduisent de quelques minutes la préparation osseuse. Collectivement, la pression démographique cimente une base stable pour le marché des foreuses chirurgicales, même lorsque les procédures discrétionnaires plafonnent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complications post-opératoires liées au perçage | -0.7% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Coût d'acquisition et de cycle de vie élevé | -0.5% | Mondial, prononcé dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Déchets de stérilisation et pression en matière de durabilité | -0.3% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en aimants en terres rares | -0.4% | Mondial, impact le plus élevé sur les produits haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications post-opératoires liées au perçage

Les températures osseuses supérieures à 47 °C altèrent l'ostéogenèse ; les foreuses conventionnelles peuvent dépasser 100 °C dans l'os cortical dense, élargissant les zones d'ostéonécrose.[2]Paweł Chodzko-Zajko, "Risques thermiques dans le perçage osseux," MDPI Applied Sciences, mdpi.comDes études montrent que même l'alésage séquentiel ne parvient pas à éliminer entièrement le traumatisme thermique, alimentant les préoccupations juridiques et financières des hôpitaux. Le perçage assisté par ultrasons réduit la force et la chaleur, mais coûte plus cher et nécessite une reconversion des chirurgiens, ralentissant son adoption. Tant que le refroidissement intégré ou des régulateurs de couple plus intelligents ne deviennent pas courants, les acheteurs prudents face au risque dans les marchés émergents pourraient reporter les mises à niveau, freinant une partie du marché des foreuses chirurgicales.

Coût d'acquisition et de cycle de vie élevé des systèmes d'alimentation

Une console sans fil haut de gamme, quatre pièces à main et deux jeux de batteries peuvent dépasser 50 000 USD sur sept ans une fois la maintenance et les remplacements de cellules comptabilisés. Bien que les systèmes pneumatiques impliquent l'entretien des compresseurs, le choc tarifaire initial des systèmes lithium met à l'épreuve les équipes d'approvisionnement dans les régions à coûts maîtrisés. Les modèles de paiement basés sur la valeur dominent désormais l'orthopédie américaine, contraignant les administrateurs à prouver des gains d'efficacité tangibles avant d'approuver de nouvelles foreuses. Les fournisseurs répondent par des offres de crédit-bail, des contrats de service pluriannuels et des mises à niveau modulaires, mais la rigueur budgétaire ralentit encore les cycles d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : fiabilité filaire face à l'élan du sans-fil

Les foreuses électriques génèrent actuellement 55,12 % des revenus, reflétant des décennies de familiarité en bloc opératoire et des performances constantes. Pourtant, les unités sans fil progressent à un CAGR de 6,12 %, les échanges de batteries en moins de 30 secondes et les packs autoclavables libérant les équipes des prises de courant fixes. Les foreuses pneumatiques conservent une niche dans les centres de traumatologie à fort volume qui disposent déjà d'air centralisé, mais leur part s'érode à mesure que les compresseurs vieillissent. Les kits d'accessoires — embouts stériles, batteries de rechange, chariots d'accueil — constituent un flux de revenus récurrents stable, de sorte que les fournisseurs alignent leurs programmes de distribution pour fidéliser les hôpitaux à leurs écosystèmes de plateformes. La taille du marché des foreuses chirurgicales pour les plateformes sans fil devrait dépasser les revenus des systèmes filaires à la fin des années 2020, portée par la mobilité des procédures dans les blocs opératoires hybrides.

Les puces de gestion d'énergie personnalisées prolongent désormais l'autonomie au-delà de huit interventions orthopédiques complexes par charge, effaçant les critiques antérieures sur les temps d'arrêt. Le lancement sans fil d'Arthrex en 2025, associant un boîtier en fibre de carbone à des analyses de santé des cellules basées sur l'intelligence artificielle, signale une tendance vers la maintenance prédictive qui minimise les arrêts imprévus. Les fournisseurs qui adaptent des manchons de compatibilité pour les arbres existants réduisent les frictions lors du changement, accélérant la conversion des parcs au sein des systèmes sensibles aux budgets.

Par vitesse : la précision favorise la voie rapide

Les foreuses haute vitesse dépassant 60 000 tr/min détiennent 60,85 % de part et progressent encore à un CAGR de 5,98 %, soulignant la préférence des chirurgiens pour une coupe nette dans les corridors mini-invasifs. Ces pièces à main intègrent des canaux de micro-ventilation et des roulements en céramique pour dissiper la chaleur de friction et préserver la viabilité osseuse. La taille du marché des foreuses chirurgicales pour les modèles haute vitesse devrait atteindre 954,6 millions USD d'ici 2031, les équipes ORL et rachidiennes exigeant des fraises naviguant dans une anatomie étroite sans vibrations. Les foreuses à vitesse standard restent importantes dans les unités de traumatologie et l'arthroplastie de révision, où le cal dense exige une progression contrôlée.

Les évolutions récentes de conception favorisent les contrôleurs de vitesse adaptatifs qui réduisent automatiquement le régime lorsque les capteurs détectent des couches corticales minces, protégeant les tissus sous-jacents. La boucle d'asservissement de Stryker limite le dépassement en 50 microsecondes, et les mises à jour du micrologiciel sont transmises via Wi-Fi sécurisé, reliant les pièces à main aux tableaux de bord centraux de gestion des appareils.

Par application : dominance orthopédique, accélération dentaire

L'orthopédie représente 66,05 % des revenus grâce aux remplacements articulaires et aux fixations de fractures, mais les indications dentaires affichent le CAGR le plus rapide de 6,48 % à mesure que les volumes d'implants augmentent. Les chirurgiens buccaux exigent des foreuses limitant la nécrose thermique dans les alvéoles étroites ; les protocoles à foreuse unique validés en 2024 ont réduit la température osseuse maximale de 10 °C par rapport à l'alésage séquentiel. La taille du marché des foreuses chirurgicales en dentisterie devrait doubler cette décennie, aidée par les flux de travail 3D au fauteuil qui reposent sur des embouts haute vitesse à faible bruit.

La neurochirurgie et l'ORL nécessitent des collets ultra-petits et des algorithmes de butée de profondeur ; l'adoption par Northwestern Medicine d'une foreuse cérébrale à arrêt automatique en mars 2025 a réduit les temps de ventriculostomie et diminué le risque de dérive. Ces succès dans des spécialités de niche mettent en évidence des opportunités pour les fabricants spécialisés, même si les dépenses orthopédiques générales dominent.

Par utilisateur final : achats groupés hospitaliers face à l'agilité des centres de chirurgie ambulatoire

Les hôpitaux et cliniques absorbent encore 69,05 % des ventes, intégrant les foreuses dans des accords pluriannuels d'outils motorisés alignés sur les acquisitions robotiques. Pourtant, les centres de chirurgie ambulatoire affichent un CAGR de 6,84 %, attirant des procédures comme les arthroplasties totales du genou vers les suites ambulatoires.

La taille du marché des foreuses chirurgicales captée par les centres de chirurgie ambulatoire pourrait dépasser 427,4 millions USD d'ici 2031 si la migration actuelle se poursuit. Ces centres valorisent les ensembles sans fil qui se déplacent entre les blocs, se rechargent en 15 minutes et nécessitent une supervision biomédicale minimale. À l'inverse, les hôpitaux exploitent leur pouvoir d'achat pour exiger des licences logicielles à l'échelle du parc et des analyses de service prédictif, exerçant une pression tarifaire sur les fournisseurs.

Analyse géographique

L'Amérique du Nord détient 40,20 % des revenus de 2025, portée par l'adoption précoce des blocs opératoires numériques intégrés, un remboursement solide et la charge orthopédique par habitant la plus élevée au monde. Les principaux centres américains intègrent les foreuses sans fil dans les postes de travail robotiques, resserrant les partenariats avec les fournisseurs autour de la compatibilité des écosystèmes. Les provinces canadiennes à payeur unique achètent via des appels d'offres groupés qui favorisent l'étendue des plateformes plutôt que l'innovation de niche, tandis que les hôpitaux privés mexicains importent des équipements américains haut de gamme pour capter les flux de tourisme médical. Malgré la maturité du marché, l'appétit prononcé de la région pour les mises à niveau activées par l'intelligence artificielle maintient le marché des foreuses chirurgicales dynamique, bien que la croissance annuelle se modère en dessous du rythme des marchés émergents.

L'Europe offre un paysage stable mais sensible à la durabilité. L'Allemagne, la France et le Royaume-Uni restent les acheteurs piliers, mais les directives environnementales et la divergence réglementaire post-Brexit ajoutent des couches de conformité. Les hôpitaux en Italie et en Espagne stipulent de plus en plus des emballages à faibles déchets et des plans de recyclage en fin de vie dans leurs appels d'offres. Les États d'Europe de l'Est, soutenus par les fonds structurels de l'Union européenne, modernisent leurs blocs opératoires avec des foreuses sans fil pour dépasser les lignes pneumatiques vieillissantes. Le double marquage CE et UKCA étant désormais standard, les fournisseurs rationalisent leurs dossiers pour éviter les retards de lancement de produits, maintenant la compétitivité de la part continentale.

L'Asie-Pacifique devrait croître à un CAGR de 7,15 %, le plus rapide au monde. La Chine canalise des fonds publics vers les centres de traumatologie et investit dans des écosystèmes robotiques internes, associant souvent des fabricants de foreuses nationaux à des bras construits localement pour réduire les dépenses d'importation. La population super-âgée du Japon continue de gonfler les listes d'arthroplasties, contraignant les hôpitaux à adopter des foreuses à contrôle de couple qui minimisent les brûlures corticales dans l'os ostéoporotique. Les chaînes privées de premier rang en Inde équipent de nouveaux centres de chirurgie ambulatoire avec des ensembles de batteries, tandis que les établissements publics privilégient encore les ensembles électriques économiques, créant un segment à deux niveaux. L'Australie et la Corée du Sud, aux frontières technologiques, servent de sites de référence régionaux pour les pièces à main à 75 000 tr/min avec des journaux de service basés sur le cloud. Collectivement, cette combinaison pousse le marché des foreuses chirurgicales vers des feuilles de route produits diversifiées et spécifiques à chaque région.

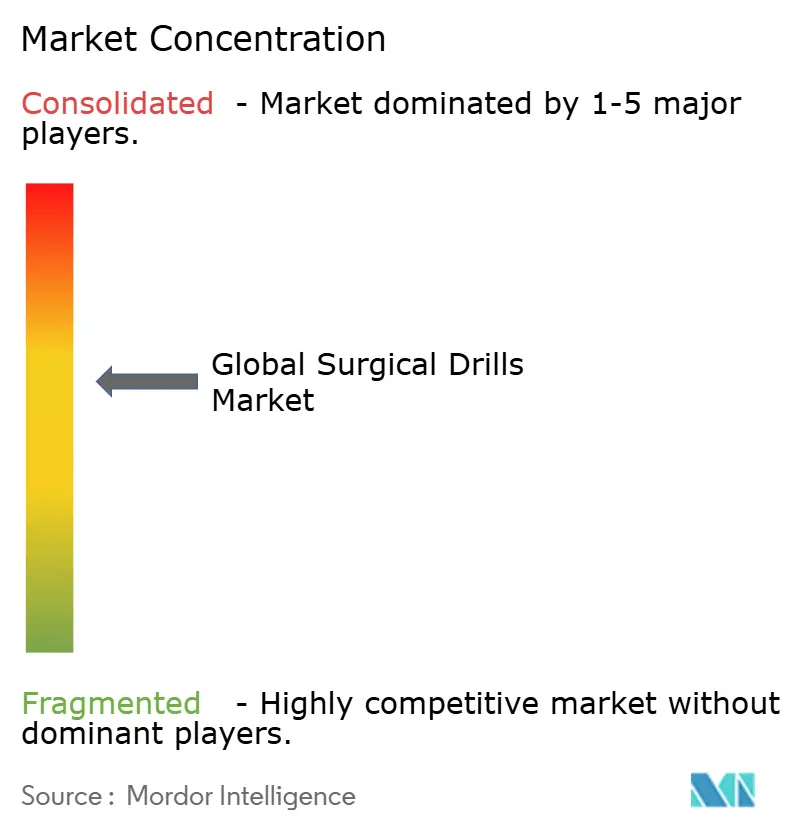

Paysage concurrentiel

Le marché est modérément consolidé, les principaux acteurs contrôlant une part significative des revenus. Ils disposent d'avantages d'échelle en matière de personnel réglementaire, de centres de formation clinique et d'écosystèmes d'accessoires, décourageant les entrants plus petits. Stryker a approfondi son avantage concurrentiel grâce au lancement en 2024 du logiciel Spine Guidance 5, intégrant la télémétrie des foreuses dans les consoles de navigation. Johnson & Johnson associe ses genoux robotiques VELYS à des foreuses à batterie et des abonnements d'analyse pluriannuels, créant des coûts de changement élevés pour les hôpitaux.

Les challengers spécialisés attaquent des niches. Hubly Surgical a gagné une traction précoce aux États-Unis en prouvant que sa foreuse crânienne à arrêt automatique réduit les réinterventions liées aux complications, obtenant l'adoption à l'échelle du parc de Northwestern Medicine en mars 2025. Paragon 28 adapte des foreuses à angle droit pour l'arthroplastie de la cheville, un segment mal desservi par les géants multi-spécialités. Les fournisseurs chinois, soutenus par des capitaux locaux et des quotas d'approvisionnement gouvernementaux, proposent des ensembles haute vitesse à prix compétitifs à travers l'Asie du Sud-Est, challengeant les grandes entreprises sur le prix mais restant en retrait sur la portée réglementaire mondiale.

La convergence technologique est le nouveau champ de bataille. Les fournisseurs s'empressent d'intégrer le retour de force basé sur l'intelligence artificielle, les analyses d'utilisation enregistrées dans le cloud et les packs de batteries autodiagnostiques. Les entreprises sans profondeur numérique interne s'associent à des spécialistes logiciels pour combler les lacunes, comme en témoigne l'accord de Zimmer Biomet en 2025 avec une start-up américaine de navigation chirurgicale. Simultanément, les préoccupations concernant l'approvisionnement en terres rares stimulent la R&D collaborative sur des voies alternatives d'aimants. Le rythme concurrentiel maintient le marché des foreuses chirurgicales dynamique, même si la croissance de base se stabilise.

Leaders mondiaux du secteur des foreuses chirurgicales

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic plc

Portescap US Inc.

GMI Ilerimplant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arthrex a lancé un système à batterie conçu pour les applications orthopédiques, élargissant le portefeuille d'instruments chirurgicaux sans fil de l'entreprise pour répondre aux exigences de mobilité des chirurgiens et à l'indépendance infrastructurelle dans les environnements opératoires modernes.

- Mars 2025 : Northwestern Medicine est devenu le premier système de santé à utiliser la foreuse cérébrale à batterie de Hubly Surgical dotée de mécanismes d'arrêt automatique et d'une opération à une seule main, réduisant les temps de procédure de ventriculostomie tout en améliorant la sécurité dans plus de 60 000 procédures annuelles aux États-Unis.

- Septembre 2024 : Paragon 28 a lancé la foreuse à angle droit spécialement conçue pour les procédures de remplacement de la cheville, démontrant une innovation continue dans les applications de perçage orthopédique spécialisé.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des foreuses chirurgicales comme l'ensemble des pièces à main de perçage motorisées, réutilisables ou à usage unique, et leurs modules d'alimentation principaux qui percent ou fraisent l'os humain lors de procédures orthopédiques, dentaires, ORL, neurochirurgicales et traumatologiques. Les fraises jetables, les systèmes de navigation et les scies associées ne sont couverts que lorsqu'ils sont livrés en bundle avec une console de foreuse pour un usage direct de perçage.

Exclusions de la portée : les foreuses manuelles purement mécaniques et les outils rotatifs polyvalents vendus en dehors du bloc opératoire ne sont pas pris en compte.

Aperçu de la segmentation

- Par produit

- Foreuses pneumatiques

- Foreuses électriques

- Foreuses à batterie

- Accessoires

- Par vitesse

- Haute vitesse (supérieure à 60 000 tr/min)

- Vitesse standard (inférieure à 60 000 tr/min)

- Par application

- Chirurgies orthopédiques

- Chirurgies dentaires

- Chirurgies ORL

- Neurochirurgie

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Centres dentaires et ORL spécialisés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens qualitatifs et des enquêtes structurées auprès de chirurgiens orthopédistes, neurochirurgiens, responsables de traitement stérile et ingénieurs biomédicaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ont validé les taux d'utilisation, les prix de vente moyens et l'adoption émergente des produits à usage unique que la littérature secondaire ne faisait qu'effleurer. Des suivis avec les responsables des achats ont clarifié les cycles de garantie et les déclencheurs de renouvellement des parcs.

Recherche documentaire

Nous avons analysé les données ouvertes provenant d'autorités de premier rang telles que les indicateurs de chirurgie mondiale de l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, la base de données 510(k) de la Food and Drug Administration des États-Unis, les comptages de procédures d'Eurostat et les associations orthopédiques en Asie-Pacifique. Les dépôts 10-K des entreprises, les présentations de dépenses d'investissement hospitalières et les revues à comité de lecture sur l'instrumentation motorisée ont complété ces données. Les ressources par abonnement auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers pour les revenus des entreprises et Questel pour l'activité brevets, ont aidé à cartographier les répartitions des fournisseurs et les flux technologiques. Cette liste illustre, sans les épuiser, les sources secondaires consultées tout au long de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui commence par les volumes annuels de procédures orthopédiques, dentaires, ORL et neurochirurgicales par pays ; ceux-ci sont multipliés par les ratios de pénétration des foreuses et les normes de kits par procédure, puis convertis en valeur à l'aide des prix de vente moyens spécifiques à chaque région. Les agrégations de fournisseurs à partir d'échantillons de revenus publics et des vérifications des canaux de distribution servent d'écran de raisonnabilité ascendant, après quoi les totaux sont réconciliés. Les principaux moteurs, notamment le rattrapage du retard chirurgical électif, la croissance de la population vieillissante, les budgets d'investissement hospitaliers, l'adoption des foreuses à usage unique et les améliorations de la densité des batteries, alimentent une régression multivariée qui projette le marché jusqu'en 2030. Lorsque des écarts ascendants sont apparus, les moyennes régionales de segments de dispositifs comparables ont comblé le déficit.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'indicateurs de variance automatisés, d'une révision par les pairs et d'une validation par un analyste senior. Nous actualisons tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque des approbations réglementaires, des chocs d'approvisionnement ou d'importantes opérations de fusions-acquisitions modifient les hypothèses de base.

Pourquoi la base de référence des foreuses chirurgicales de Mordor résiste à l'examen

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur la portée, l'année de base et la vitesse d'actualisation. En ancrant les estimations sur des comptages de procédures vérifiés et des fourchettes de prix de vente moyens testées, Mordor Intelligence minimise cet écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,10 milliard USD (2025) | ||

| 1,33 milliard USD (2024) | Cabinet de conseil mondial A | Regroupe les systèmes de sciage et les accessoires ; valeur d'expédition utilisée comme proxy sans vérification des prix de vente moyens |

| 1,29 milliard USD (2023) | Journal sectoriel B | Inclut les fraises jetables et applique la courbe de croissance d'avant la COVID-19 ; dernière actualisation en 2023 |

La comparaison montre que lorsque les définitions s'étendent au-delà des revenus réels des foreuses ou reposent sur des données de procédures obsolètes, les estimations s'enflent. En maintenant une portée stricte, en validant avec les cliniciens et en actualisant annuellement, nous fournissons une base de référence équilibrée et prête à l'emploi sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des foreuses chirurgicales ?

Le marché des foreuses chirurgicales est évalué à 1,16 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les foreuses à batterie constituent le segment en expansion la plus rapide, enregistrant un CAGR de 6,12 % à mesure que la mobilité sans fil gagne du terrain dans les blocs opératoires modernes.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance du marché ?

Les centres de chirurgie ambulatoire réalisent chaque année davantage de chirurgies articulaires et rachidiennes en ambulatoire ; leur besoin d'équipements portables et indépendants de l'infrastructure stimule la demande de foreuses à batterie, aidant le segment à croître à un CAGR de 6,84 %.

Quelle région géographique affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 7,15 % grâce à des volumes de procédures importants, à la construction d'hôpitaux et à l'adoption croissante de technologies orthopédiques avancées.

Comment les préoccupations en matière de durabilité affectent-elles les achats de foreuses ?

Les appels d'offres européens et nord-américains prennent de plus en plus en compte les déchets liés aux produits à usage unique et la recyclabilité des batteries, incitant les fournisseurs à concevoir des boîtiers écologiques et des programmes de recyclage.

Dernière mise à jour de la page le: