Taille et Part du Marché des Dispositifs Chirurgicaux Généraux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

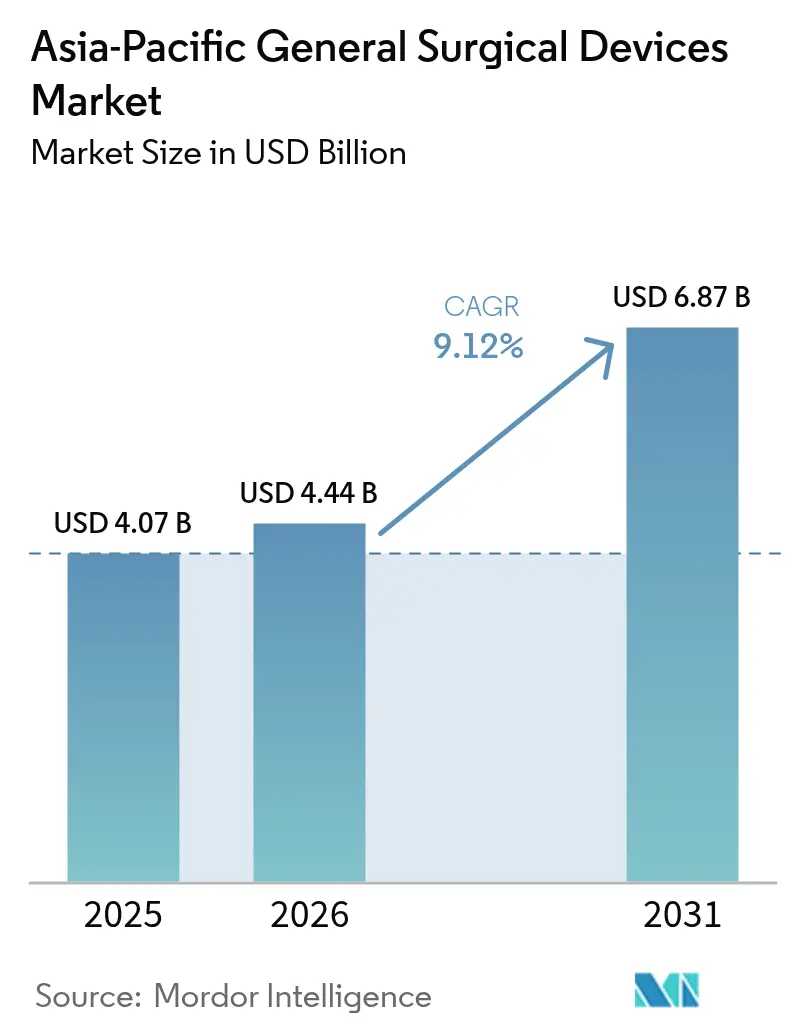

| Taille du marché de l'année de base (2025) | 4.07 Milliards de dollars |

| Taille du Marché (2026) | 4.44 Milliards de dollars |

| Taille du Marché (2031) | 6.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux Généraux en Asie-Pacifique par Mordor Intelligence

La taille du marché des Dispositifs Chirurgicaux Généraux en Asie-Pacifique devrait passer de 4,07 milliards USD en 2025 à 4,44 milliards USD en 2026 et devrait atteindre 6,87 milliards USD d'ici 2031 à un CAGR de 9,12 % sur la période 2026-2031. La modernisation soutenue des soins chirurgicaux, le vieillissement de la population et l'adoption rapide des plateformes minimalement invasives et robotiques constituent les principaux moteurs de croissance. La convergence des régimes réglementaires, notamment la Directive sur les Dispositifs Médicaux de l'ASEAN, raccourcit les délais de mise sur le marché pour les innovateurs multinationaux et régionaux. La Chine domine les revenus régionaux avec une part de 31,97 % en 2024, tandis que l'Inde affiche la trajectoire la plus rapide grâce à des augmentations à deux chiffres des dépenses de santé et à de solides politiques de localisation. Les procédures minimalement invasives dominent les blocs opératoires, soutenant une demande résiliente pour les outils laparoscopiques et à base d'énergie, même si les systèmes robotiques à prix premium enregistrent la croissance la plus élevée. La migration vers les centres chirurgicaux ambulatoires (CSA) remodèle les stratégies d'approvisionnement en faveur d'équipements compacts et orientés vers les flux de travail, et les partenariats panrégionaux entre fabricants mondiaux et entreprises nationales élargissent l'accès aux technologies de nouvelle génération.[1]Source : Ming Xu, « Dépendance réglementaire pour la convergence et l'harmonisation dans le domaine des dispositifs médicaux en Asie-Pacifique », BMJ Global Health, gh.bmj.com

Points Clés du Rapport

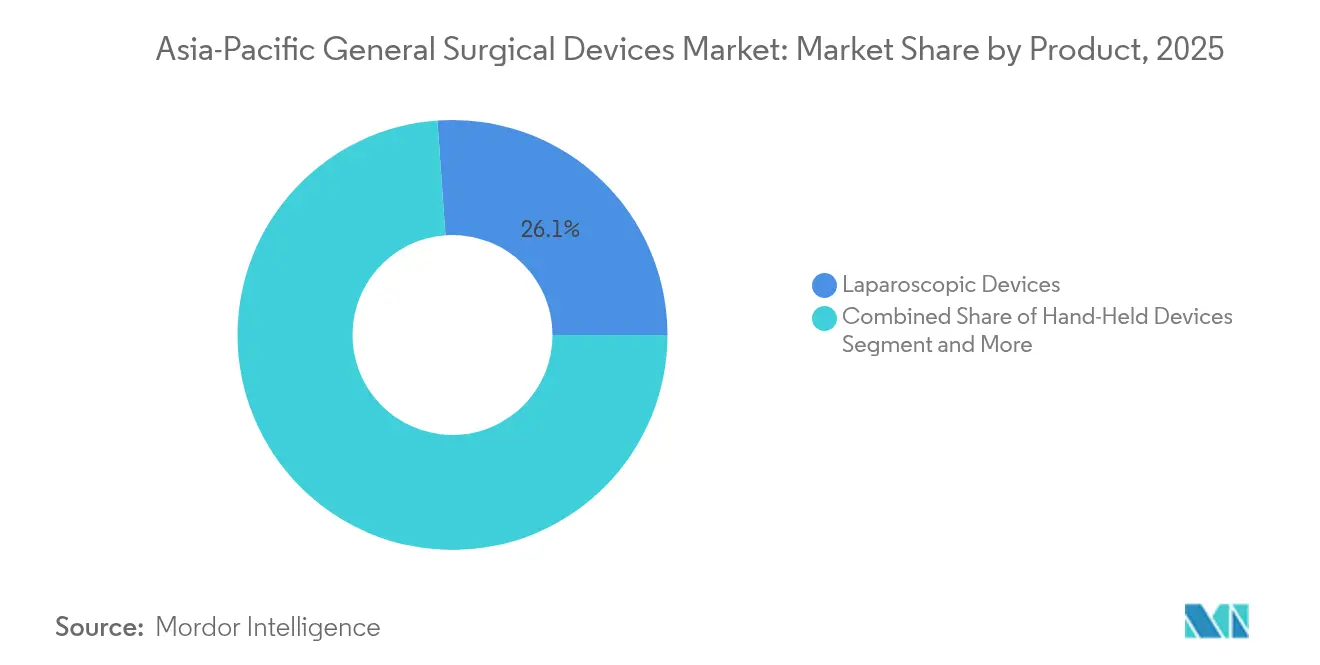

- Par catégorie de produit, les dispositifs laparoscopiques ont dominé avec une part de revenus de 26,12 % du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique en 2025, tandis que les plateformes assistées par robot devraient progresser à un CAGR de 11,42 % jusqu'en 2031.

- Par approche procédurale, la chirurgie minimalement invasive détenait 62,05 % de la part du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique en 2025 et devrait croître à un CAGR de 10,05 % jusqu'en 2031.

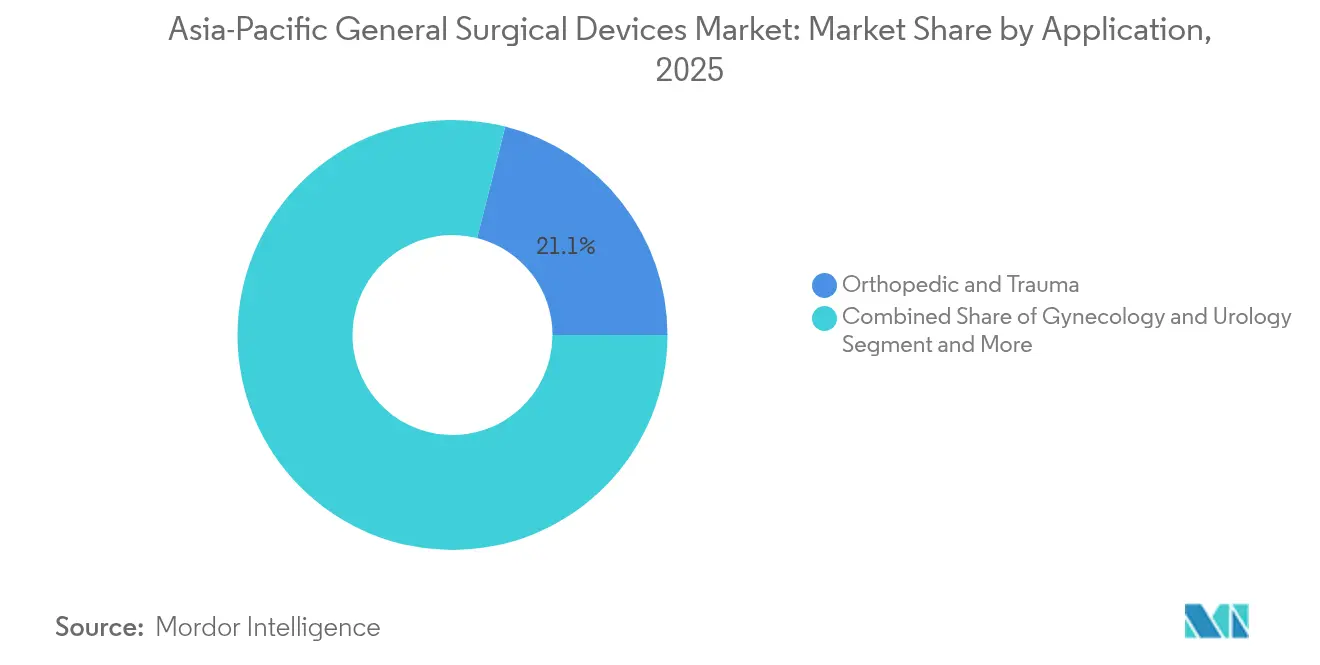

- Par application, les procédures orthopédiques et traumatologiques représentaient 21,05 % de la taille du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique en 2025 ; la chirurgie bariatrique et gastro-intestinale devrait se développer à un CAGR de 10,64 % durant 2026-2031.

- Par utilisateur final, les hôpitaux détenaient 66,92 % de la taille du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique en 2025, tandis que les centres chirurgicaux ambulatoires représentent le canal à la croissance la plus rapide avec un CAGR de 10,81 % jusqu'en 2031.

- Par géographie, la Chine a capturé 31,55 % du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique en 2025 ; l'Inde devrait afficher le CAGR le plus élevé de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Chirurgicaux Généraux en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accrue de la Chirurgie Minimalement Invasive et Robotique en Asie-Pacifique | +2.1% | Mondial, avec des gains précoces au Japon, en Corée du Sud, en Chine | Moyen terme (2-4 ans) |

| Développement Rapide des Capacités des Établissements Chirurgicaux Publics et Privés | +1.8% | Chine, Inde, marchés principaux d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Vieillissement de la Population et Charge Croissante des Maladies Chroniques Stimulant les Volumes Chirurgicaux | +1.7% | Japon, Chine, Australie, répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Demande Croissante Liée à l'Obésité pour les Procédures Bariatriques et Gastro-Intestinales | +1.3% | Chine, Inde, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence Persistamment Élevée des Traumatismes et des Blessures Orthopédiques | +1.0% | Mondial, concentré dans les régions à forte densité de trafic | Court terme (≤ 2 ans) |

| Lancements de Produits et Partenariats Locaux | +0.9% | Japon, Chine, Inde avec des avantages en matière de voies réglementaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accrue de la Chirurgie Minimalement Invasive et Robotique en Asie-Pacifique

Les hôpitaux de la région accélèrent l'acquisition de systèmes robotiques à mesure que les preuves s'accumulent que l'instrumentation à retour de force et le guidage assisté par IA améliorent la précision de la résection et raccourcissent les courbes d'apprentissage. Le Japon a enregistré sa première procédure colorectale avec le da Vinci de cinquième génération en 2025, soulignant l'acceptation des consoles riches en données pour les cas d'oncologie complexes.[2]Source : Osaka Keisatsu Hospital, « Première procédure colorectale da Vinci 5 », prtimes.jp L'Administration Nationale des Produits Médicaux de Chine a homologué des plateformes robotiques nationales offrant une précision de 0,1 mm, signalant le soutien politique aux solutions nationales de haute technologie. Des démonstrations transfrontalières en 5G ont prouvé que des chirurgiens experts peuvent superviser la laparoscopie à des distances supérieures à 1 000 km, ouvrant un modèle viable pour desservir les zones reculées sans spécialistes à temps plein. Les modules d'analyse d'images par IA désormais intégrés dans les tours endoscopiques fournissent une évaluation des marges en temps réel, s'intégrant parfaitement aux flux de travail laparoscopiques existants et accélérant la voie de mise à niveau pour les hôpitaux de niveau intermédiaire. Ces avancées renforcent collectivement le marché des Dispositifs de Chirurgie Générale en Asie-Pacifique comme un foyer d'innovation chirurgicale numérique.

Développement Rapide des Capacités des Établissements Chirurgicaux Publics et Privés

Les augmentations annuelles des budgets de santé dans les grandes économies se traduisent par une expansion concrète des blocs opératoires. L'Inde a augmenté ses dépenses de santé centrales de 12,59 % pour l'exercice 2024-25 et a activé cinq nouveaux instituts AIIMS, chacun disposant de salles multidisciplinaires prêtes pour les dispositifs à énergie avancée et les chariots robotiques. Les indicateurs de coordination-couplage de la Chine montrent une meilleure adéquation entre l'offre et la demande liée au vieillissement, mais des déserts de ressources persistent dans les provinces occidentales, incitant les politiques à accélérer les appels d'offres d'équipements pour combler les lacunes de service. Des multinationales telles que Medtronic ont répondu en ouvrant des studios de formation en robotique à Singapour et en Corée, créant des centres de démonstration qui ancrent les relations avec les fournisseurs et orientent les futures décisions de standardisation des dispositifs vers leurs plateformes. La construction de centres de chirurgie ambulatoire dédiés, rattachés aux hôpitaux privés, est également soutenue, alimentant des volumes supplémentaires pour les fournisseurs axés sur les consommables à fort débit.

Vieillissement de la Population et Charge Croissante des Maladies Chroniques Stimulant les Volumes Chirurgicaux

Le nombre de citoyens âgés de ≥ 60 ans a fortement augmenté en Asie du Nord-Est, propulsant le nombre de procédures pour la réparation des hernies, la fixation des fractures de la hanche et la revascularisation cardiaque. Les dépenses de santé de la Chine ont bondi de près de 16 fois entre 2007 et 2023, avec les implants orthopédiques et les systèmes de fermeture des plaies parmi les adopteurs les plus rapides. Les charges de cas de fractures de la hanche en Australie devraient plus que doubler d'ici 2050, établissant une base prévisible pour la demande en matériel de traumatologie. Les payeurs japonais sont sous pression pour limiter les durées d'hospitalisation, encourageant les hôpitaux à investir dans des technologies d'agrafage et de scellement permettant des séjours plus courts. Les projections épidémiologiques pour les hernies indiquent une hausse de 19,7 % des nouveaux cas d'ici 2050, obligeant les fournisseurs à affiner les matériaux de maillage adaptés à l'intégrité des tissus des personnes âgées. Collectivement, le vieillissement démographique ancre un schéma d'expansion durable pour le marché des Dispositifs de Chirurgie Générale en Asie-Pacifique.

Demande Croissante Liée à l'Obésité pour les Procédures Bariatriques et Gastro-Intestinales

Les changements de mode de vie urbain ont fortement augmenté la prévalence de l'obésité, notamment en Chine et en Inde, stimulant l'utilisation des kits de gastrectomie en manchon laparoscopique et de bypass gastrique. La mortalité liée à la chirurgie bariatrique se situe désormais entre 0,03 et 0,2 %, et les taux de complications avoisinent 1 %, des statistiques qui rassurent aussi bien les chirurgiens que les patients. Des essais comparatifs montrent que les techniques bariatriques robotiques réduisent le risque de saignement par rapport à la laparoscopie conventionnelle, justifiant l'investissement dans des agrafeurs articulés et des instruments à énergie spécifiques aux tissus gastriques à paroi épaisse. Les protocoles de récupération améliorée réduisent l'occupation des services, rendant les programmes bariatriques de plus en plus attractifs pour les CSA et stimulant la demande de piles de caméras haute définition portables. Simultanément, l'endoscopie préopératoire révèle une gastrite chez plus de 80 % des candidats, soulignant la nécessité de tours diagnostiques-thérapeutiques combinées commercialisées comme des suites clés en main.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Voies d'Approbation Réglementaire Prolongées et Complexes | -1.4% | Chine, Inde, marchés émergents d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Remboursement Incohérent et Limité pour les Dispositifs Avancés | -1.2% | Variations régionales, concentrées dans les villes de niveau 2/3 | Long terme (≥ 4 ans) |

| Contraintes de Capital dans les Hôpitaux de Niveau 2/3 Favorisant les Équipements Reconditionnés / Bas de Gamme | -0.9% | Inde, Chine, marchés secondaires d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de Personnel Chirurgical Qualifié | -0.8% | Mondial, aiguë dans les centres ruraux et urbains secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Voies d'Approbation Réglementaire Prolongées et Complexes

Malgré les efforts de convergence de l'ASEAN, les entreprises naviguent encore dans un mosaïque de formulaires spécifiques à chaque pays, de classifications de dispositifs et de contrôles à l'importation qui prolongent les lancements commerciaux. La loi mise à jour sur les dispositifs médicaux en Chine a renforcé la surveillance post-commercialisation, ajoutant des tests itératifs susceptibles de retarder les revenus. Le nouveau code de commercialisation de l'Inde exige la divulgation explicite des transferts de valeur, compliquant les stratégies d'engagement des cliniciens. Le Japon continue de connaître un « retard de dispositifs » car les examens nationaux approfondis s'étendent au-delà des soumissions déjà approuvées aux États-Unis ou en Europe. Bien que des évaluations de conformité par des tiers soient autorisées dans plusieurs juridictions, une adoption inégale limite leur potentiel de gain de temps. L'effet net freine l'élan sur le marché des Dispositifs de Chirurgie Générale en Asie-Pacifique, en particulier pour les PME dépourvues de personnel réglementaire dédié.

Pénurie de Personnel Chirurgical Qualifié

Les déficits de main-d'œuvre limitent le débit des procédures et, par conséquent, l'utilisation des équipements. Des enquêtes à Hokkaido ont montré que moins de la moitié des chirurgiens généraux étaient confiants dans les opérations de traumatologie essentielles. Les pénuries d'infirmières périopératoires augmentent le turnover et gonflent les charges salariales, conduisant les hôpitaux à différer les investissements en capital sur de nouvelles tours lorsque le personnel ne peut pas soutenir des sessions supplémentaires. Les jeunes médecins migrent à l'étranger pour une meilleure formation, vidant les viviers de talents dans les États de l'ASEAN à revenus intermédiaires. Les arriérés liés à la COVID-19 ont mis en évidence l'absence de programmes formels de politique de santé dans les résidences chirurgicales, entravant la capacité des dirigeants à plaider pour l'allocation des ressources. Collectivement, la pénurie de compétences ralentit l'adoption de systèmes complexes nécessitant des programmes d'accréditation plus longs ou un travail d'équipe multidisciplinaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Plateformes Robotiques Stimulent la Croissance Premium

Les plateformes assistées par robot représentent la gamme de produits à la croissance la plus rapide avec un CAGR de 11,42 %, mais les dispositifs laparoscopiques fournissent toujours le revenu absolu le plus élevé avec une part de 26,12 % en 2025. Les hôpitaux apprécient la polyvalence de la laparoscopie en gynécologie, gastro-entérologie et urologie, garantissant des commandes de base pour les ensembles de trocarts et les applicateurs de clips. Les instruments portatifs restent indispensables pour la manipulation basique des tissus, maintenant des points d'entrée de prix accessibles dans les centres plus petits. Les générateurs électrochirurgicaux bénéficient de raffinements dans la modulation de la forme d'onde qui réduisent les lésions thermiques collatérales, s'alignant sur les mandats de sécurité.

Les innovations en fermeture des plaies comprennent des pansements électroceutiques qui accélèrent la granulation des plaies chroniques, élargissant les indications au-delà du bloc opératoire vers les services postopératoires. Les consommables à usage unique connaissent une croissance rapide alors que les comités de contrôle des infections évaluent la garantie de stérilité par rapport aux coûts de gestion des déchets ; les fabricants publient désormais des programmes de reprise pour le recyclage afin de surmonter les objections liées à la durabilité. Avec des châssis robotiques prêts pour l'IA commercialisés comme des investissements modulaires et évolutifs, les budgets d'investissement sont de plus en plus réservés aux systèmes qui pérennisent les attentes chirurgicales axées sur les données, renforçant la capture de valeur à long terme sur le marché des Dispositifs de Chirurgie Générale en Asie-Pacifique.

Par Approche Procédurale : Domination de la Chirurgie Minimalement Invasive

La chirurgie minimalement invasive représentait 62,05 % du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique en 2025 et conserve les prévisions de croissance les plus élevées à un CAGR de 10,05 %. Les hôpitaux rapportent une réduction de la durée moyenne de séjour allant jusqu'à deux jours pour la cholécystectomie laparoscopique par rapport aux techniques ouvertes, renforçant l'acquisition de têtes de caméra haute définition et d'insufflateurs. Les plateformes robotiques augmentent l'avantage de la chirurgie minimalement invasive avec des instruments à poignet articulé qui offrent une précision de suture auparavant possible uniquement par accès ouvert.

Des innovations telles que le plasma atmosphérique froid pour la stérilisation des plaies entrent dans les protocoles postopératoires de chirurgie minimalement invasive, élargissant les paniers de dispositifs vendus avec les endoscopes principaux. Les systèmes de coloscopie guidés par IA signalent désormais les polypes en temps réel, augmentant les taux de détection des adénomes et élargissant les revenus pour les processeurs compatibles. La chirurgie ouverte reste pertinente pour les résections oncologiques étendues et les polytraumatismes, mais ces cas intègrent de plus en plus des technologies adjuvantes telles que l'évacuation de fumée et la dissection ultrasonique, garantissant que tous les types de procédures continuent de consommer des dispositifs.

Par Application : Leadership Orthopédique avec Accélération Bariatrique

La chirurgie orthopédique et traumatologique détenait une part de 21,05 % en 2025, reflétant la forte incidence des fractures des membres inférieurs et des reconstructions articulaires. La demande de dispositifs se concentre autour des clous verrouillés, des vis canulées et des tiges de hanche sans ciment. Les procédures bariatriques et gastro-intestinales, bien que plus faibles en volume de base, sont prévues pour un CAGR de 10,64 % en raison de l'escalade de l'obésité et d'une couverture d'assurance plus large. Les kits de gastrectomie en manchon, les agrafeurs circulaires et les sutures renforcées dominent les carnets de commandes, tandis que les nouveaux agrafeurs robotiques articulés commandent des prix premium.

La gynécologie et l'urologie bénéficient d'un scellement énergétique précis dans l'hystérectomie et la prostatectomie, encourageant l'adoption de systèmes bipolaires. Les cas de neurologie et de rachis nécessitent des fraises de précision et des cages expansibles, un segment qui exploite désormais des bras robotiques à navigation adaptés aux pédicules étroits. Les applications en cardiologie et chirurgie thoracique reflètent l'adoption d'outils de prélèvement endoscopique de l'artère mammaire interne et de scopes à caméra tridimensionnelle. Les applications « autres » restantes couvrent les procédures endocriniennes et pédiatriques qui transitent de plus en plus vers l'accès par port unique, stimulant la demande d'instruments flexibles souples.

Par Utilisateur Final : Domination Hospitalière avec Croissance des CSA

Les hôpitaux détenaient 66,92 % des revenus de 2025 en raison du soutien des soins intensifs et de l'intégration de l'imagerie requise pour les interventions complexes. Les centres d'enseignement en Chine et au Japon allouent des blocs opératoires dédiés à la robotique, stimulant l'acquisition groupée de chariots de vision, d'agrafeurs et de plateformes à énergie. Les CSA affichent le CAGR le plus rapide de 10,81 % en se concentrant sur les cas à fort débit tels que la réparation des hernies et l'arthroscopie, qui se prêtent à des protocoles de récupération d'une demi-journée. Les préférences en matière de dispositifs s'orientent ici vers des tours portables, des générateurs d'alimentation à connexion rapide et des machines d'anesthésie légères.

Les cliniques spécialisées servent des niches — fertilité, ORL ou esthétique — et achètent donc de plus petits volumes, mais investissent souvent dans des microscopes ou des plateformes laser de dernière génération pour différencier leurs services. Les fournisseurs adaptent de plus en plus les contrats de paiement à l'utilisation et de services gérés aux CSA, capturant les revenus des consommables tout en allégeant les contraintes de capital qui pourraient autrement freiner l'adoption d'équipements premium.

Analyse Géographique

La part de 31,55 % de la Chine découle de la construction hospitalière à grande échelle et d'une politique industrielle favorable. Des marques nationales telles que MicroPort ont obtenu l'approbation de l'Administration Nationale des Produits Médicaux pour un robot à port unique en 2025, signalant l'intention officielle de soutenir les champions nationaux. Les vastes zones de chalandise des provinces occidentales catalysent l'intérêt pour les solutions de chirurgie à distance en 5G, garantissant que les fournisseurs de connectivité collaborent avec les fabricants de dispositifs pour des offres de bout en bout.

L'Inde affiche le CAGR le plus rapide de la région à 10,18 %, soutenu par des dépenses publiques record, un objectif de secteur de santé de 612 milliards USD d'ici 2025, et des politiques de localisation qui limitent les importations reconditionnées et stimulent ainsi les ventes de nouveaux équipements. Les établissements japonais affichent un comportement d'adopteur précoce, ayant déployé les systèmes da Vinci 5 et hinotori nationaux, mais un examen rigoureux de la rentabilité tempère la croissance unitaire en faveur des mises à niveau stratégiques.

L'Australie et la Corée du Sud maintiennent des progressions à un chiffre moyen grâce à la couverture des assurances privées et à de solides réseaux de formation des chirurgiens. Les marchés du reste de l'Asie-Pacifique — Thaïlande, Indonésie, Vietnam — montrent une pénétration croissante alors que la valeur totale des dispositifs médicaux de l'ASEAN dépasse 4,5 milliards USD et que l'harmonisation simplifie les expéditions transfrontalières.

Paysage Concurrentiel

Le marché des Dispositifs de Chirurgie Générale en Asie-Pacifique présente une fragmentation modérée avec des acteurs mondiaux établis en concurrence aux côtés d'innovateurs régionaux émergents, créant des tensions concurrentielles dynamiques qui stimulent l'avancement technologique et l'expansion du marché. Johnson & Johnson exploite son catalogue endomécanique Ethicon et le développement du robot OTTAVA pour protéger sa part tout en intégrant des puces IA NVIDIA pour l'analytique en périphérie. Medtronic mise sur des studios de formation en chirurgie robotique pour verrouiller les voies d'achat chez les adopteurs en phase initiale.

Olympus poursuit la supériorité en imagerie vidéo, lançant sa plateforme EVIS X1 4K et affichant une croissance annuelle de 20 % en endoscopie en Amérique du Nord avant de déployer les mises à niveau en Asie-Pacifique. MicroPort et SS Innovations accélèrent le délai de mise sur le marché grâce à des conceptions rentables qui sous-cotent les multinationales de 20 à 30 %, séduisant les hôpitaux chinois et indiens de niveau 2. Les partenariats, la course aux brevets en haptique et les initiatives de recyclage forment l'axe des manœuvres concurrentielles au cours des cinq prochaines années.

Des opportunités d'espaces blancs existent dans la robotique chirurgicale pédiatrique, les capacités de chirurgie à distance et les solutions de dispositifs durables, avec des entreprises poursuivant un positionnement différencié à travers des applications spécialisées et la convergence technologique. Les perturbateurs émergents comprennent des systèmes de diagnostic alimentés par IA tels que l'Eureka Alpha d'Anaut et le robot ETcath de WeMed, qui démontrent comment la technologie de précision peut créer de nouvelles catégories de marché.

Leaders de l'Industrie des Dispositifs Chirurgicaux Généraux en Asie-Pacifique

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

Boston Scientific Corp.

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2025 : L'Université Médicale King George, Lucknow, Inde, a commencé à proposer la chirurgie robotique avec deux systèmes indigènes — l'un financé par la RSE et l'autre public-privé — élargissant l'accès dans un cadre gouvernemental.

- Février 2025 : L'AIIMS Delhi a installé un robot chirurgical dans son unité de chirurgie générale, illustrant l'adoption par le secteur public.

- Septembre 2024 : Medtronic a ouvert un Studio d'Expérience en Robotique à Singapour pour renforcer la formation professionnelle en Asie du Sud-Est.

- Juin 2024 : Olympus a établi un Centre de Développement Offshore à Hyderabad, Inde, en partenariat avec HCLTech pour développer les capacités de R&D.

Portée du Rapport sur le Marché des Dispositifs Chirurgicaux Généraux en Asie-Pacifique

Selon la portée, les dispositifs chirurgicaux servent un objectif spécifique pendant la chirurgie. Les dispositifs chirurgicaux ont un usage générique, tandis que certains outils spécifiques sont conçus pour des procédures ou chirurgies particulières. Le marché Asie-Pacifique des dispositifs chirurgicaux généraux est segmenté par Produit (Dispositifs Portatifs, Dispositifs Laparoscopiques, Dispositifs Électrochirurgicaux, Dispositifs de Fermeture des Plaies, Trocarts et Dispositifs d'Accès, et Autres Produits), Application (Gynécologie et Urologie, Cardiologie, Orthopédie, Neurologie, et Autres Applications), et Géographie (Chine, Japon, Inde, Australie, Corée du Sud, et le reste de l'Asie-Pacifique). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs Portatifs |

| Dispositifs Laparoscopiques |

| Dispositifs Électrochirurgicaux |

| Dispositifs de Fermeture des Plaies |

| Trocarts et Dispositifs d'Accès |

| Plateformes Assistées par Robot |

| Produits Consommables à Usage Unique et Autres Produits Auxiliaires |

| Chirurgie Ouverte |

| Chirurgie Minimalement Invasive |

| Gynécologie et Urologie |

| Cardiologie et Chirurgie Thoracique |

| Orthopédie et Traumatologie |

| Neurologie et Rachis |

| Bariatrique et Gastro-Intestinal |

| Autres Applications Chirurgicales |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par Produit | Dispositifs Portatifs |

| Dispositifs Laparoscopiques | |

| Dispositifs Électrochirurgicaux | |

| Dispositifs de Fermeture des Plaies | |

| Trocarts et Dispositifs d'Accès | |

| Plateformes Assistées par Robot | |

| Produits Consommables à Usage Unique et Autres Produits Auxiliaires | |

| Par Approche Procédurale | Chirurgie Ouverte |

| Chirurgie Minimalement Invasive | |

| Par Application | Gynécologie et Urologie |

| Cardiologie et Chirurgie Thoracique | |

| Orthopédie et Traumatologie | |

| Neurologie et Rachis | |

| Bariatrique et Gastro-Intestinal | |

| Autres Applications Chirurgicales | |

| Par Utilisateur Final | Hôpitaux |

| Centres Chirurgicaux Ambulatoires | |

| Cliniques Spécialisées | |

| Par Pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des Dispositifs de Chirurgie Générale en Asie-Pacifique d'ici 2031 ?

Les prévisions placent le marché à 6,87 milliards USD d'ici 2031 sur une trajectoire de CAGR de 9,12 %.

Quel segment de produit génère actuellement les revenus les plus élevés ?

Les dispositifs laparoscopiques ont dominé avec une part de 26,12 % en 2025.

Quelle approche procédurale connaît la croissance la plus rapide ?

La chirurgie minimalement invasive affiche un CAGR de 10,05 % jusqu'en 2031.

Quel pays affiche la croissance de marché la plus rapide jusqu'en 2031 ?

L'Inde est en tête avec un CAGR de 10,18 %, porté par l'expansion des dépenses publiques et les efforts de localisation.

Comment les centres chirurgicaux ambulatoires affectent-ils la demande de dispositifs ?

Les CSA, croissant à un CAGR de 10,81 %, privilégient les équipements compacts et orientés vers les flux de travail ainsi que les contrats de services gérés, modifiant les schémas d'approvisionnement.

Quel facteur clé freine l'adoption rapide de nouveaux dispositifs chirurgicaux en Asie-Pacifique ?

Des voies d'approbation réglementaire complexes et à plusieurs niveaux prolongent les délais de mise sur le marché, réduisant l'adoption à court terme des systèmes avancés.

Dernière mise à jour de la page le: