Taille et part du marché des pansements à l'argent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

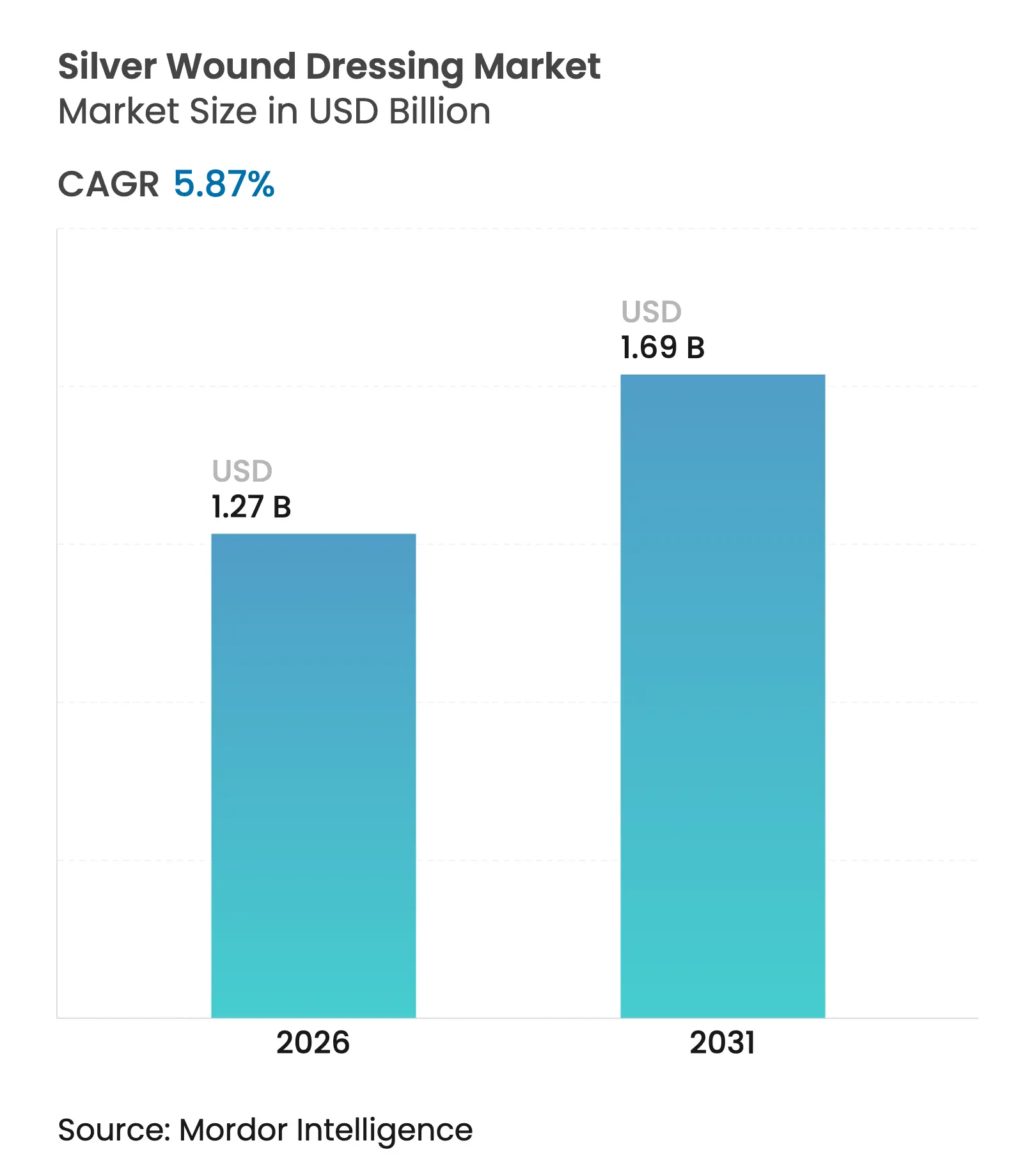

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements à l'argent par Mordor Intelligence

La taille du marché des pansements à l'argent était évaluée à 1,20 milliard USD en 2025 et devrait croître de 1,27 milliard USD en 2026 pour atteindre 1,69 milliard USD d'ici 2031, à un TCAC de 5,87 % au cours de la période de prévision (2026-2031). L'augmentation des cas de plaies chroniques, la hausse constante des chirurgies électives chez les personnes de plus de 65 ans et le renforcement des politiques de contrôle des infections hospitalières continuent de soutenir la demande. Les hôpitaux militaires de campagne et les centres de secours aux sinistrés se procurent des pansements à haute teneur en argent pour la prise en charge rapide des brûlures, tandis que les formats nano-ingéniés obtiennent de nouveaux codes de remboursement procéduraux qui élargissent l'utilisation en ambulatoire. Les canaux de commerce électronique élargissent l'accès direct aux consommateurs, permettant aux patients à domicile d'acheter des pansements avancés rapidement. Du côté de l'offre, les leaders du marché investissent dans des substrats en mousse de moindre poids et dans des chimies à l'argent ionique plus écologiques pour respecter les plafonds de rejet environnemental sans sacrifier les performances antimicrobiennes.

Principaux enseignements du rapport

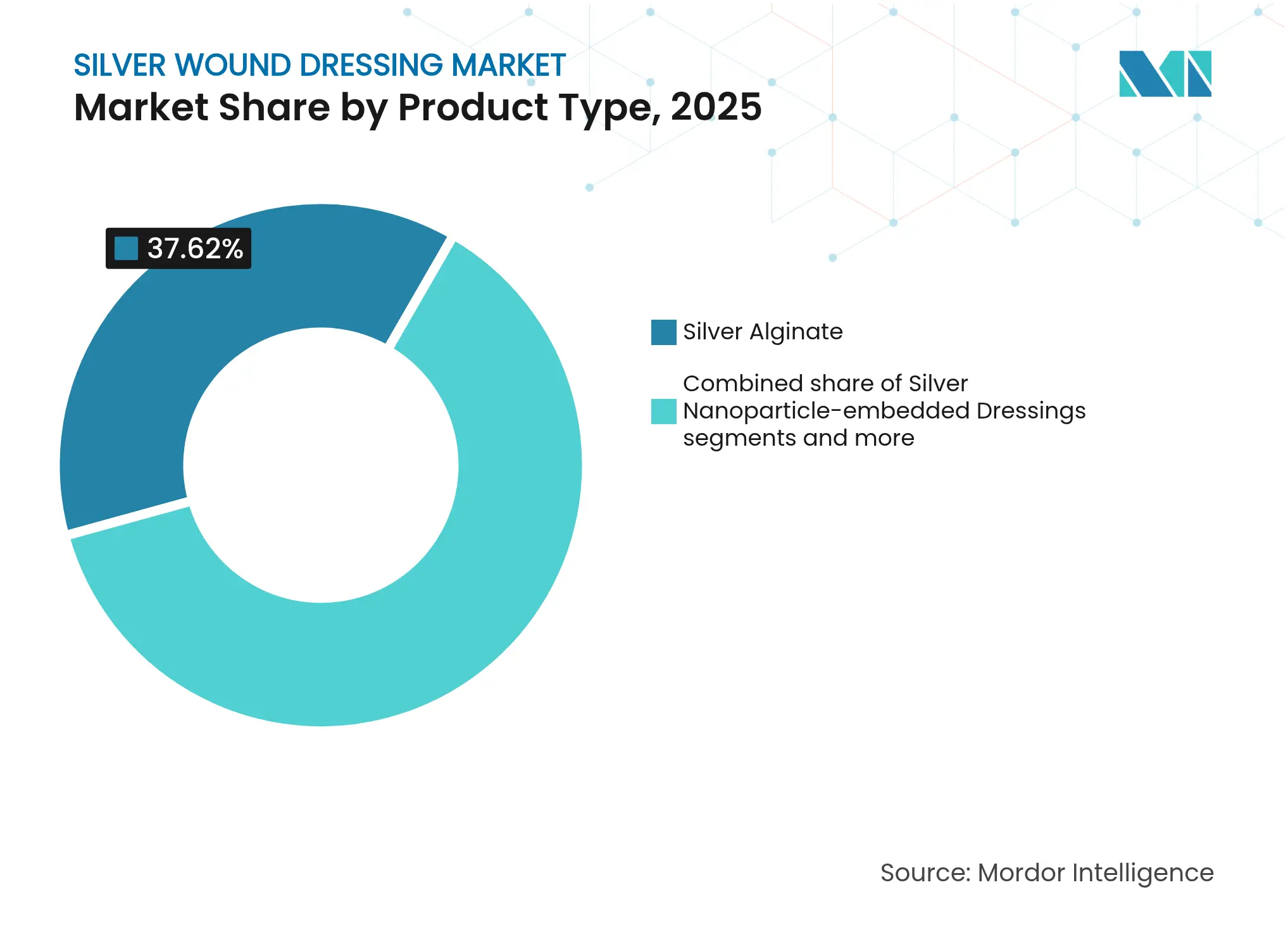

- Par type de produit, les pansements à l'alginate d'argent ont enregistré la part de revenus la plus élevée, soit 37,62 %, du marché des pansements à l'argent en 2025 ; les pansements à nanoparticules d'argent intégrées devraient progresser à un TCAC de 8,93 % jusqu'en 2031.

- Par application, les brûlures représentaient 30,88 % de la taille du marché des pansements à l'argent en 2025, et les ulcères du pied diabétique devraient connaître la croissance la plus rapide, à 9,08 % jusqu'en 2031.

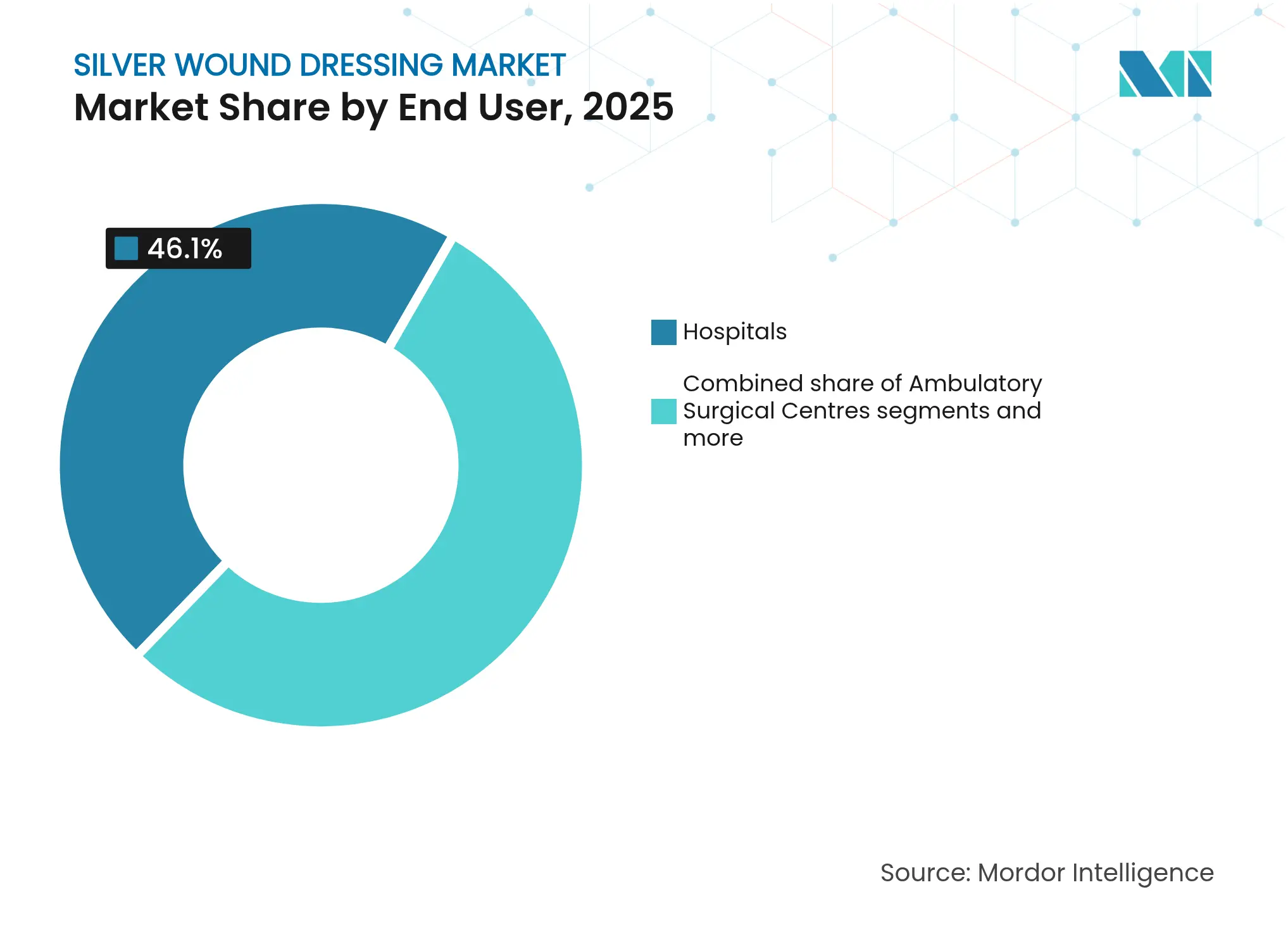

- Par utilisateur final, les hôpitaux détenaient 46,10 % de la part de marché des pansements à l'argent en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un TCAC de 10,65 % durant la période 2026-2031.

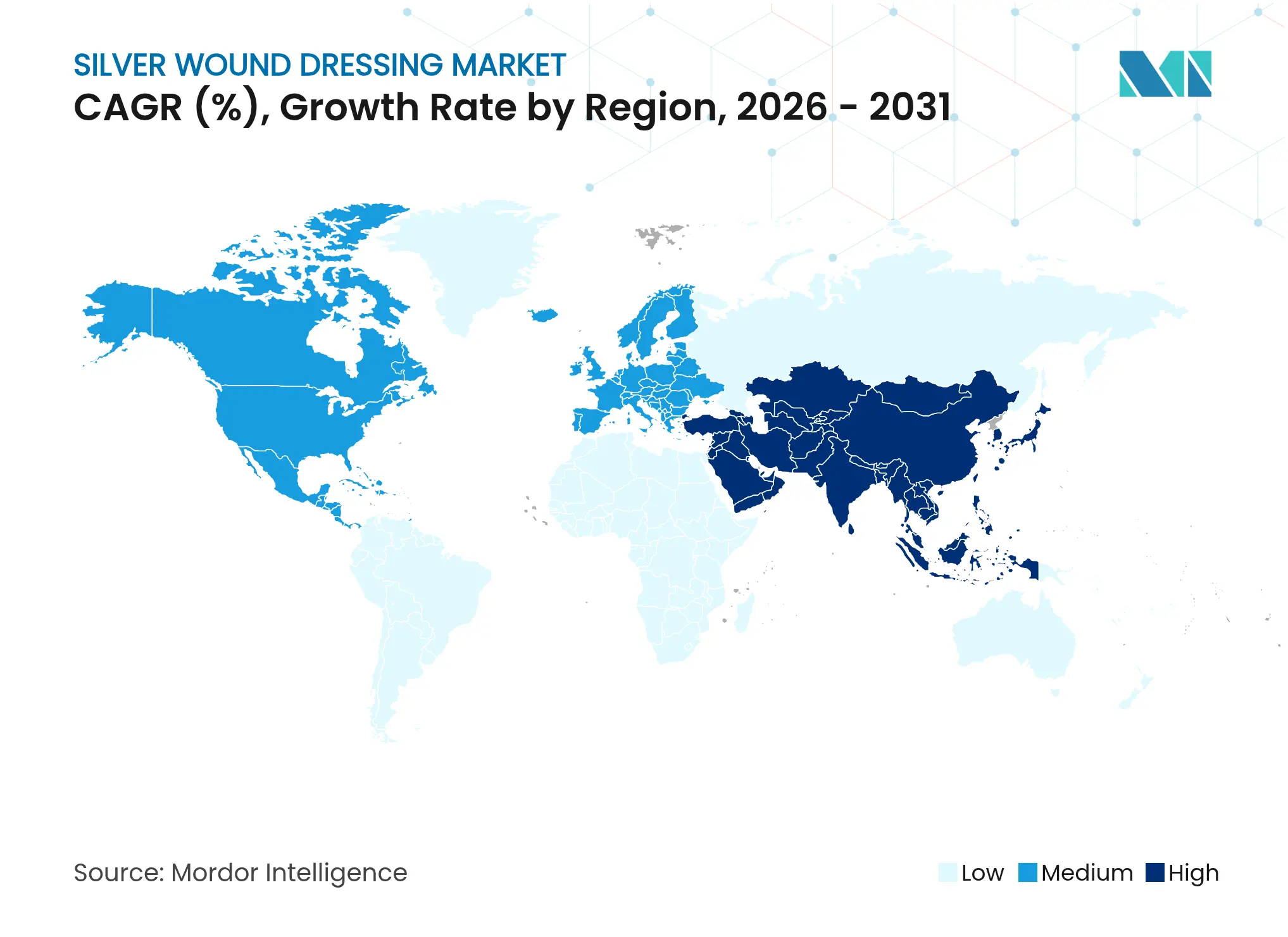

- Par géographie, l'Amérique du Nord a capté 39,85 % de la part de revenus en 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide, à 9,58 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pansements à l'argent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plaies chroniques et prévalence du diabète | +0.9% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population favorisant les chirurgies électives | +0.7% | Europe, Japon, États-Unis | Moyen terme (2-4 ans) |

| Mandats de contrôle des infections hospitalières favorisant l'argent | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Cas de brûlures militaires et en situation de catastrophe stimulant la demande | +0.4% | Moyen-Orient, Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Pansements nano-ingéniés permettant de nouveaux codes de remboursement | +0.5% | États-Unis, Allemagne, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion du commerce électronique pour les pansements à usage domestique | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des plaies chroniques et du diabète

Des taux de sucre élevés retardent la réparation tissulaire, entraînant des ulcères du pied récurrents chez les diabétiques, un groupe qui représente déjà plus de 11 % de la population adulte mondiale. Les audits hospitaliers de 2024 ont révélé que 28 % des patients hospitalisés atteints de diabète avaient développé au moins un ulcère chronique au cours de leur séjour, incitant les cliniciens à passer de la gaze aux thérapies à activité antimicrobienne active dans le cadre du marché des pansements à l'argent. La barrière antimicrobienne réduit la charge bactérienne et raccourcit les intervalles de changement de pansement, ce qui diminue le temps de soins infirmiers. Les payeurs au Canada et en Allemagne ont accepté les codes d'alginate d'argent pour les diabétiques à domicile en 2023, élargissant ainsi la couverture. À mesure que la prévalence augmente, les jours de traitement par patient s'allongent, soutenant les commandes en volume auprès des organisations d'achats groupés. Ensemble, ces facteurs élèvent le niveau d'achats de base dans les milieux aigus et communautaires.

Vieillissement de la population favorisant les chirurgies électives

La proportion de citoyens âgés de 65 ans et plus a dépassé 20 % en Allemagne et au Japon en 2024. Les personnes âgées subissent davantage d'interventions orthopédiques et cardiovasculaires, des chirurgies qui créent des incisions susceptibles d'être infectées. Les protocoles hospitaliers imposent désormais des pansements en mousse à l'argent sur les incisions pour prothèses articulaires durant les premières 48 heures, en invoquant des taux de biofilm plus faibles. Les centres ambulatoires américains pratiquant le resurfaçage de la hanche ont également adopté des films nano-argent après que le CMS a remboursé le code CPT 15777 pour les implants bioactifs en 2024. À mesure que les volumes chirurgicaux augmentent, la demande de barrières antimicrobiennes post-opératoires suit, stimulant ainsi le marché des pansements à l'argent.

Mandats de contrôle des infections hospitalières favorisant les pansements à l'argent

Les enquêtes de la Commission Conjointe (Joint Commission) ont révélé une diminution de 14 % des infections du site opératoire dans les établissements qui ont inclus des produits à base d'hydrocolloïde d'argent dans les kits péri-opératoires standard durant la période 2023-2024. En réponse, les comités de pharmacie et thérapeutique des hôpitaux ont ajouté des options à base d'argent aux formulaires, souvent dans des budgets de « contrôle des infections » à l'abri des mesures générales de maîtrise des coûts. Les mandats exigent généralement une couverture à l'argent pour les plaies de classe III et les traumatismes contaminés. Les contrats groupés qui en résultent verrouillent des volumes pluriannuels et font monter les prix de vente moyens par rapport à la gaze standard, soutenant l'expansion globale du marché.

Cas de brûlures militaires et en situation de catastrophe stimulant la demande en argent à haute concentration

Les blessures thermiques représentaient 7 % des blessés évacués des zones de conflit en 2024, selon les mises à jour du commandement médical de l'OTAN. Les médecins de terrain préfèrent les compresses d'alginate à haute teneur en argent car elles épousent les surfaces irrégulières et maintiennent des concentrations bactéricides pendant 72 heures. De même, les régions touchées par des incendies de forêt en Australie ont constitué des stocks de rouleaux d'hydrogel d'argent pour les brûlures en cas d'afflux massif de victimes en 2025. Les programmes d'approvisionnement civilo-militaires contournent souvent les appels d'offres traditionnels, débloquant des marges premium pour les fournisseurs tout en lissant les pics de demande après les catastrophes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés par rapport aux alternatives standard | -0.6% | Marchés émergents | Long terme (≥ 4 ans) |

| Réglementations sur les rejets environnementaux d'argent ionique | -0.5% | Europe, Canada | Moyen terme (2-4 ans) |

| Gestion de l'antibiorésistance limitant l'usage courant | -0.4% | États-Unis, Royaume-Uni | Court terme (≤ 2 ans) |

| Concurrence dans la chaîne d'approvisionnement pour l'argent de qualité pharmaceutique | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevés par rapport aux alternatives standard

Les coûts unitaires des mousses à haute teneur en argent restent 5 à 7 fois supérieurs à ceux des mousses hydrocellulaires sans agents antimicrobiens, ce qui grève les budgets des hôpitaux publics au Brésil et en Inde. À moins que les payeurs n'élargissent la couverture, les cliniciens risquent de réserver l'argent uniquement aux infections confirmées, réduisant ainsi le potentiel de volume courant. Les accords d'achats groupés regroupant différents pansements avancés compensent partiellement la résistance aux prix, mais le choc tarifaire continue d'entraver la pénétration dans les petites cliniques.

Réglementations sur les rejets environnementaux d'argent ionique

L'Agence Européenne des Produits Chimiques (ECHA) a inscrit les composés d'argent ionique sur sa feuille de route 2024 des substances restreintes, en raison de leur toxicité aquatique. Les fabricants exportant vers l'Union européenne investissent dans des systèmes de récupération en circuit fermé et réduisent la masse d'argent par cm² pour respecter les limites de rejet. Ces mises à niveau augmentent les dépenses d'investissement et pourraient ralentir l'ouverture de nouvelles usines, freinant l'expansion de l'offre à court terme sur le marché des pansements à l'argent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : prédominance de l'alginate d'argent et potentiel de croissance porté par les nano-technologies

Les pansements à l'alginate d'argent représentaient 37,62 % de la part de marché des pansements à l'argent en 2025, reflétant leur forte capacité d'absorption et leur compatibilité avec les ulcères exsudatifs. Le segment bénéficie d'un remboursement favorable au Japon et en France et reste le traitement de première intention pour les ulcères veineux des membres inférieurs. Cependant, le ralentissement de la croissance dans les hôpitaux matures modère les volumes. Les pansements à nanoparticules d'argent intégrées, bien que plus modestes en termes de chiffre d'affaires, sont positionnés pour le TCAC le plus élevé, à 8,93 %, porté par une codification spécifique aux procédures et des substrats en mousse plus fins qui réduisent le coût par cas. Les formulations nano nécessitent moins d'argent élémentaire tout en maintenant leur efficacité, ce qui s'aligne sur les objectifs de gestion de l'antibiorésistance. Ensemble, ces trajectoires opposées façonnent le mix produit à court terme et maintiennent les revenus totaux des segments sur une pente ascendante.

L'innovation se concentre sur des structures hybrides qui superposent l'argent nano au sein de fibres gélifiantes, améliorant la conformabilité lors des mouvements articulaires. Les principaux fournisseurs déposent des demandes pour des allégations duales antimicrobiennes et anti-odeurs, dans le but de capter les cliniques de podologie ambulatoires. Alors que la taille du marché des pansements à l'argent allouée au type de produit est appelée à croître, les fournisseurs capables de développer des procédés de placage en chimie verte seront en bonne position pour remporter des contrats hospitaliers intégrant désormais des critères de durabilité. La pression concurrentielle sur les prix pourrait s'intensifier à mesure que les fabricants d'équipements d'origine asiatiques obtiennent la certification ISO 13485, leur permettant de soumissionner directement sur le marché européen des appels d'offres.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : les brûlures en tête, les ulcères du pied diabétique surpassent les autres

La prise en charge des brûlures représentait 30,88 % de la taille du marché des pansements à l'argent en 2025. Les centres spécialisés dans les brûlures prescrivent des pansements en mousse à l'argent car ils minimisent les perturbations lors des changements de pansement, préservent l'épithélium nouvellement formé et assurent une activité antimicrobienne soutenue, réduisant ainsi les taux d'échec des greffes. Les pics de demande après des catastrophes naturelles s'ajoutent à la consommation de base. Les ulcères du pied diabétique afficheront le TCAC le plus rapide, à 9,08 %, jusqu'en 2031, portés par la prévalence croissante du diabète et le développement des services de podologie ambulatoire. Les payeurs au Canada et en Arabie Saoudite ont introduit des paiements groupés pour la prise en charge multidisciplinaire des plaies diabétiques en 2024, couvrant explicitement les antimicrobiens avancés, ce qui stimule l'adoption.

Le segment des escarres de pression croît régulièrement à mesure que les établissements de soins de longue durée mettent à niveau leurs protocoles pour inclure des options d'hydrocolloïde d'argent pour les plaies de stade II-III. Les plaies chirurgicales et traumatiques représentent une part stable, mais les nouvelles règles de gestion en salle d'opération limitent l'usage prophylactique dans les incisions propres. Les ulcères veineux des membres inférieurs continuent de nécessiter des formats d'alginate absorbants ; cependant, la thérapie de compression reste le principal moteur de la cicatrisation, maintenant la croissance de cette indication à un niveau modéré. Dans l'ensemble des applications, la taille du marché des pansements à l'argent pour les plaies sujettes aux infections et à fort exsudat bénéficie d'une tarification premium, amortissant les marges de revenus.

Par utilisateur final : les hôpitaux comme ancrage, les centres de chirurgie ambulatoire en progression

Les hôpitaux détenaient 46,10 % de la part de marché des pansements à l'argent en 2025, soutenus par des achats groupés et des protocoles post-opératoires standardisés. Les hôpitaux universitaires sont pionniers dans l'adoption précoce des mousses intégrant des nano-technologies, générant des preuves évaluées par les pairs qui encouragent les établissements communautaires à suivre. Cependant, les plafonds de dépenses dans les systèmes publics exercent une pression sur les comités de formulaires pour négocier des remises plus importantes, réduisant les marges des fournisseurs. Les centres de chirurgie ambulatoire (CSA) connaîtront la croissance la plus rapide, à un TCAC de 10,65 %, à mesure que les procédures peu invasives migrent hors des hôpitaux. Le remboursement du CMS reconnaît les pansements avancés utilisés dans le débridement en centre de chirurgie ambulatoire, stimulant les premières commandes même parmi les centres plus petits.

Les cliniques spécialisées dans les plaies exploitent l'oxygénothérapie hyperbare sur site et les pansements avancés pour attirer les patients souffrant d'ulcères chroniques. Les soins à domicile se développent via des canaux de vente par correspondance, où la consommation récurrente d'hydrogels d'argent stabilise la demande. Les services militaires et d'urgence constituent un segment de niche mais génèrent des revenus élevés par unité, notamment pour les grandes feuilles de brûlures stockées dans les trousses de terrain. L'évolution vers les contextes ambulatoires suggère que les fournisseurs affinent leur conditionnement en plus petites quantités et développent du contenu éducatif destiné aux prestataires de soins non hospitaliers, soutenant la diversification du marché des pansements à l'argent.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 39,85 % des revenus mondiaux en 2025, soutenue par des centres de traitement des brûlures bien financés et des réseaux de soins intégrés qui standardisent l'utilisation des pansements à l'argent. Les États-Unis représentent à eux seuls plus des trois quarts des ventes régionales, soutenus par les codes de remboursement C1846 et A6212-A6221 couvrant divers formats à l'argent. Les systèmes de santé provinciaux du Canada alignent leurs formulaires sur les objectifs nationaux de prévention des infections, consolidant davantage l'adoption de l'argent. Le Mexique, bien que plus modeste, a enregistré une croissance de 18 % des importations de pansements avancés après que le secteur public a modernisé les hôpitaux de traumatologie en 2024.

L'Europe reste un marché mature mais orienté vers l'innovation. L'Allemagne, le Royaume-Uni et la France représentent collectivement près de 70 % des expéditions régionales. Les directives de l'Union européenne sur les rejets poussent les fournisseurs vers des conceptions à faible teneur en ions et des revêtements écologiques, remodelant les portefeuilles de produits. Les pays d'Europe du Sud, dont l'Italie et l'Espagne, s'appuient encore fortement sur les catégories d'alginate en raison de contrats d'achats en volume favorables. Les prescriptions e-santé des pays scandinaves facilitent les livraisons directes aux patients en soins à domicile, ajoutant une longue traîne de ventes récurrentes.

L'Asie-Pacifique affichera le TCAC le plus rapide, à 9,58 %, jusqu'en 2031. La vaste population diabétique de la Chine et la feuille de route gouvernementale « Vieillissement en bonne santé 2025 » stimulent la modernisation des hôpitaux, créant des volumes d'appels d'offres réguliers. L'essor des hôpitaux privés en Inde augmente le nombre de chirurgies électives, ouvrant des opportunités pour les films nano-argent qui réduisent les taux d'infection. La démographie super-vieillissante du Japon continue de stimuler la prise en charge des ulcères chroniques, mais la maîtrise des coûts encourage le passage aux hydrogels à faible teneur en argent. La Corée du Sud récompense la fabrication locale dans le cadre de son programme « K-Medtech », soutenant les fournisseurs nationaux qui se co-brandent avec les leaders mondiaux. L'Australie investit dans des stocks de préparation aux catastrophes, assurant une demande liée aux brûlures robuste. Dans toute l'Asie-Pacifique, la hausse des revenus disponibles et la pénétration du commerce électronique accélèrent le commerce de détail des pansements à l'argent à usage unique, élargissant la base de consommateurs.

L'Amérique latine et le Moyen-Orient et l'Afrique contribuent à des parts plus modestes mais présentent des opportunités de niche. Les assureurs privés au Brésil remboursent les interventions à base d'hydrogel d'argent, tandis que les fluctuations de la devise en Argentine compliquent la planification des importations. Dans le cadre du Conseil de Coopération du Golfe (CCG), les niveaux de stocks obligatoires de pansements pour brûlures dans les hôpitaux de traumatologie créent des commandes prévisibles. Les blessures liées à l'industrie minière en Afrique du Sud nécessitent une gestion antimicrobienne des exsudats, mais les budgets du secteur public limitent l'adoption au-delà des centres tertiaires. Dans l'ensemble, des moteurs régionaux diversifiés équilibrent la trajectoire mondiale du marché des pansements à l'argent.

Paysage concurrentiel

Les principaux fournisseurs comprennent 3M, Smith & Nephew, Mölnlycke Health Care et ConvaTec. Ensemble, ils représentaient la moitié des ventes mondiales en 2024, indiquant une concentration modérée. 3M a renforcé sa position de leader en intégrant un kit à pression négative imprégné d'argent à sa thérapie V.A.C. en avril 2024, améliorant les délais de cicatrisation pour les plaies complexes. Smith & Nephew a lancé un pansement en alginate d'argent plus fin sous la marque DURAFIBER en novembre 2024, destiné aux cliniques de podologie pour pieds diabétiques. Mölnlycke a installé un système de capture d'ions d'argent en circuit fermé dans son usine en Finlande en 2025 pour respecter les règles de rejet de l'Union européenne et obtenir des écolabels qui influencent les appels d'offres hospitaliers.

Les acteurs régionaux tels qu'Advancis Medical au Royaume-Uni et Covalon Technologies au Canada exploitent des technologies nanocristallines propriétaires pour se positionner sur des créneaux ambulatoires. Kerecis, basée en Islande, associe des matrices de peau de morue à de l'argent ionique, offrant un hybride biologique-antimicrobien qui séduit les chirurgiens spécialisés en médecine régénérative. Les fabricants d'équipements d'origine chinois développent la production sous marque de distributeur sous ISO 13485 et ciblent les marchés d'Asie du Sud-Est via des plateformes en ligne. La rivalité concurrentielle s'intensifie à mesure que le commerce électronique nivelle l'accès au marché, incitant les entreprises établies à approfondir leurs offres de services tels que le soutien à la téléconsultation pour les plaies.

La concurrence par les prix est tempérée par des exigences réglementaires strictes pour les allégations antimicrobiennes, qui élèvent les barrières à l'entrée. Les fournisseurs mettent l'accent sur la génération de preuves cliniques pour maintenir un positionnement premium, en publiant des essais contrôlés randomisés dans des revues telles que Wound Repair and Regeneration. Les partenariats stratégiques avec des entreprises de logistique technologique permettent une livraison le lendemain aux centres ambulatoires et aux agences de soins à domicile, ajoutant un avantage de service aux portefeuilles de produits. Dans l'ensemble, l'axe de R&D converge sur la réduction de la teneur en argent élémentaire tout en préservant l'efficacité, en accord avec les impératifs de gestion de l'antibiorésistance et les enjeux environnementaux.

Leaders du secteur des pansements à l'argent

ConvaTec Inc.

Coloplast AS

Integra Lifesciences Corporation

3M

B Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2023 : Smith & Nephew s'est associé à la Direction de Recherche Médicale de l'Armée américaine (U.S. Army Medical Research Directorate) pour mener des recherches sur la prise en charge avancée des plaies, l'orthopédie et la médecine du sport.

- Mai 2023 : Advanced Medical Solutions Ltd a lancé un essai clinique pour confirmer la sécurité et les performances du pansement non tissé en alginate d'argent I (Hydro-Alginate) dans les plaies chroniques et aiguës.

Périmètre du rapport mondial sur le marché des pansements à l'argent

Selon le périmètre du rapport, les pansements à l'argent sont des produits de soins des plaies topiques dérivés de l'argent ionique. Ils offrent un environnement humide favorable à la cicatrisation. Le pansement antimicrobien topique à l'argent est adapté au traitement des plaies infectées. Il s'avère particulièrement efficace pour les plaies présentant une charge bactérienne ou une infection locale, ainsi que pour les plaies à risque d'infection.

Le marché des pansements à l'argent est segmenté par type de produit, maladie, utilisateur final et géographie. Par type de produit, le marché est segmenté en pansements à l'argent hydrofibre, pansement à l'argent nanocristallin, pansement en fibre de nylon plaqué argent, pansement au nitrate d'argent, pansement à l'alginate d'argent et autres types de produits. Par maladie, le marché est segmenté en brûlures, ulcères, coupures et lacérations, et autres types de plaies. Par utilisateur final, le marché est segmenté en établissements hospitaliers et ambulatoires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Pansements à l'alginate d'argent |

| Pansements en mousse à l'argent |

| Pansements à l'hydrocolloïde d'argent |

| Pansements à l'hydrogel d'argent |

| Pansements à nanoparticules d'argent intégrées |

| Autres (ex. : nylon plaqué argent) |

| Brûlures |

| Ulcères du pied diabétique |

| Escarres de pression |

| Plaies chirurgicales et traumatiques |

| Ulcères veineux des membres inférieurs |

| Autres plaies chroniques |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Services militaires et d'urgence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pansements à l'alginate d'argent | |

| Pansements en mousse à l'argent | ||

| Pansements à l'hydrocolloïde d'argent | ||

| Pansements à l'hydrogel d'argent | ||

| Pansements à nanoparticules d'argent intégrées | ||

| Autres (ex. : nylon plaqué argent) | ||

| Par application | Brûlures | |

| Ulcères du pied diabétique | ||

| Escarres de pression | ||

| Plaies chirurgicales et traumatiques | ||

| Ulcères veineux des membres inférieurs | ||

| Autres plaies chroniques | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Services militaires et d'urgence | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pansements à l'argent ?

La taille du marché des pansements à l'argent devrait atteindre 1,27 milliard USD en 2026 et croître à un TCAC de 5,87 % pour atteindre 1,69 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché des pansements à l'argent ?

En 2026, la taille du marché des pansements à l'argent devrait atteindre 1,27 milliard USD.

Quelle est la région affichant la plus forte croissance sur le marché des pansements à l'argent ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des pansements à l'argent ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des pansements à l'argent.

Quelles années couvre ce rapport sur le marché des pansements à l'argent, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des pansements à l'argent était estimée à 1,27 milliard USD. Le rapport couvre la taille historique du marché des pansements à l'argent pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des pansements à l'argent pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: