Taille et part du marché des biofertilisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

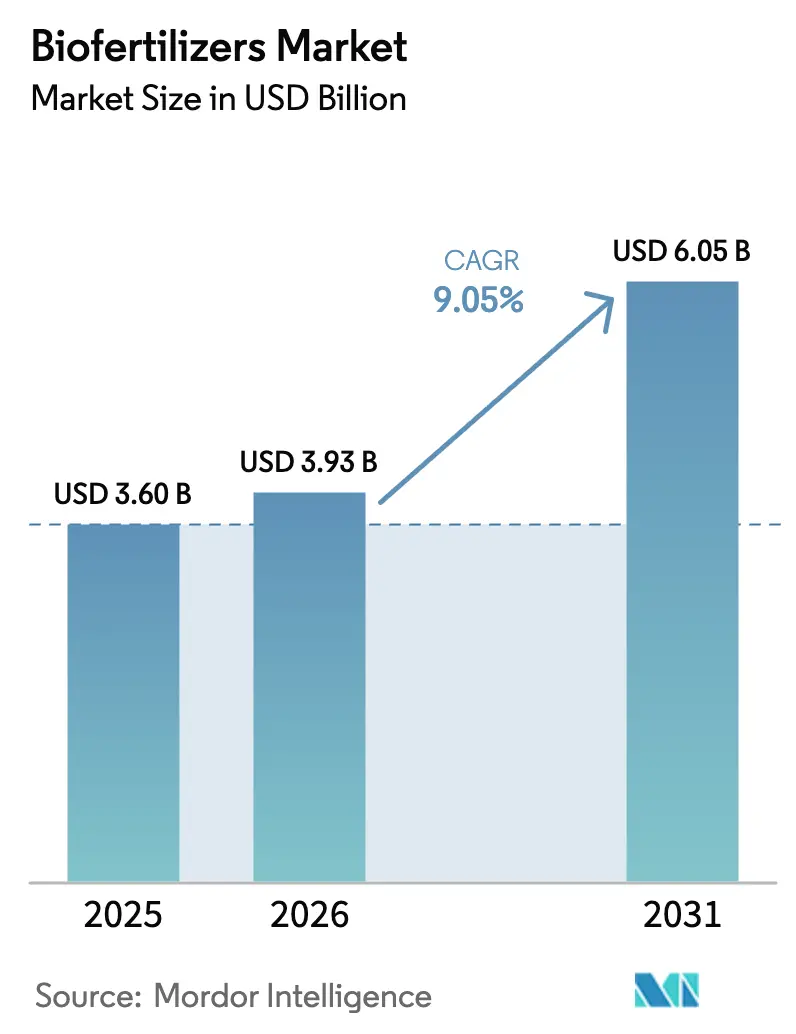

| Taille du Marché (2026) | 3.93 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

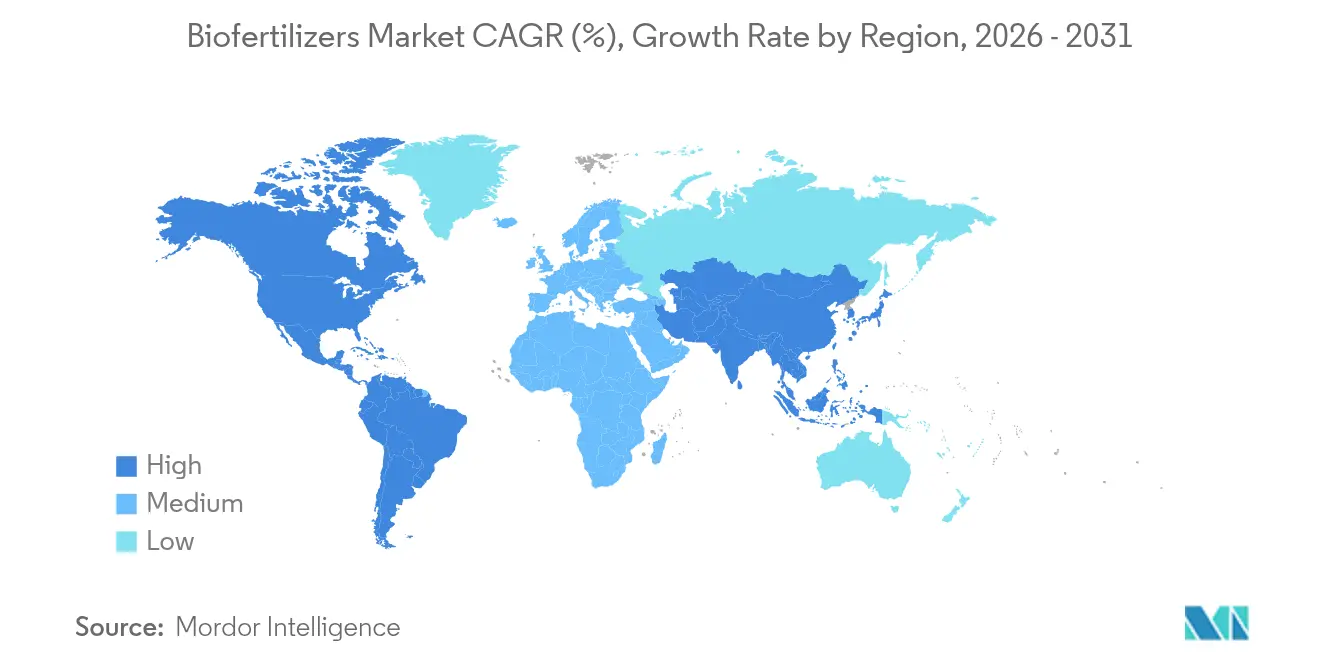

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

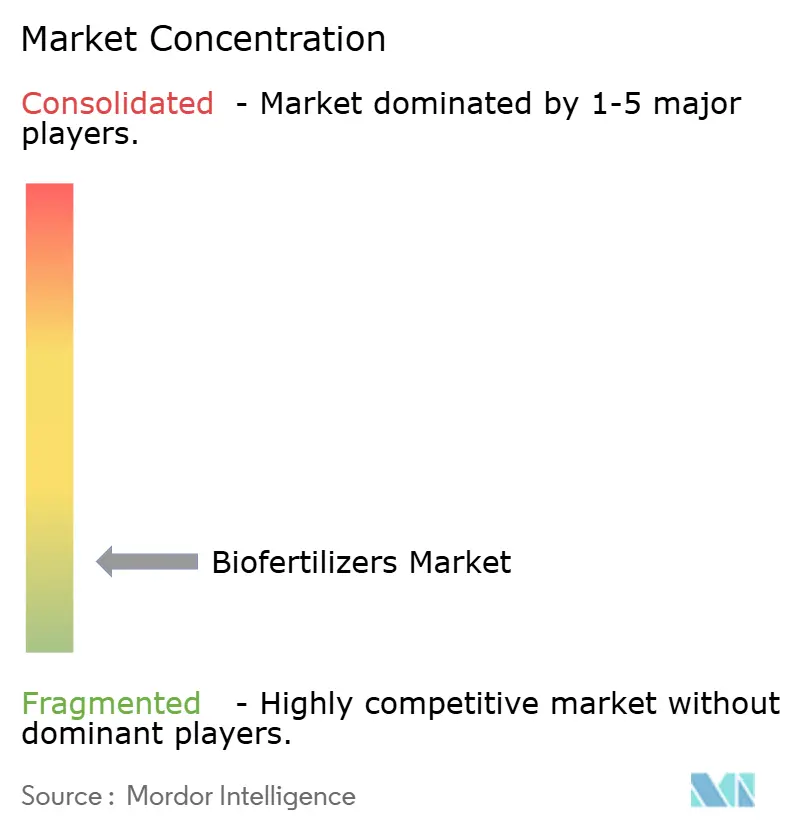

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants par Mordor Intelligence

Le marché des biofertilisants devrait croître de 3,60 milliards USD en 2025 à 3,93 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 6,05 milliards USD d'ici 2031, à un TCAC de 9,05 % sur la période 2026-2031. La forte dynamique de l'agriculture durable, le renforcement des réglementations environnementales et les prix premium des produits biologiques certifiés soutiennent la demande. L'Amérique du Nord arrive en tête des revenus actuels avec une part de marché des biofertilisants de 36,2 % en 2024, ce qui reflète des systèmes de certification biologique matures et des programmes gouvernementaux de partage des coûts. L'Asie-Pacifique donne le rythme en matière de croissance, portée par les programmes nationaux de subventions en Inde et en Chine, ainsi que par de vastes superficies en transition des intrants synthétiques vers les intrants biologiques. Dans toutes les régions, la monétisation des crédits carbone, les outils d'application de précision et les consortiums microbiens groupés élargissent les marges bénéficiaires pour les fournisseurs et les agriculteurs. La consolidation entre les grands acteurs des intrants agricoles et les spécialistes locaux accélère encore la diffusion technologique tout en redéfinissant les frontières concurrentielles.

Principaux enseignements du rapport

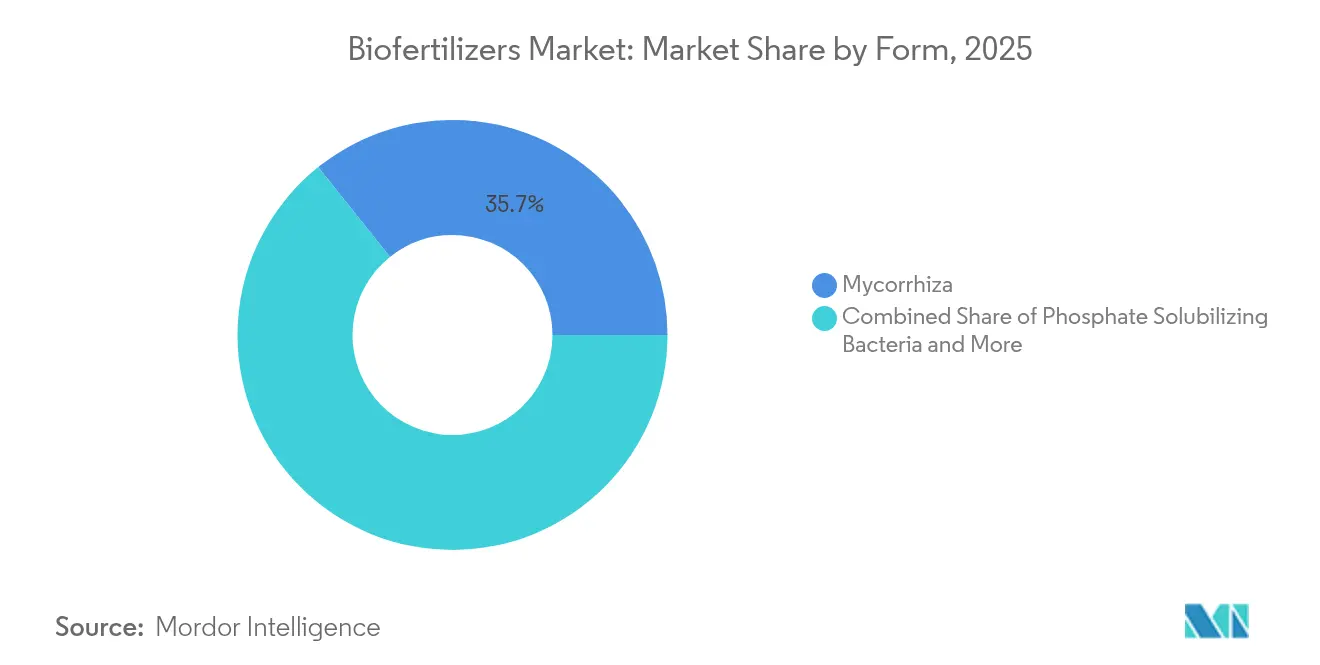

- Par forme, les produits à base de mycorhize ont capturé 35,74 % de la part de marché des biofertilisants en 2025, tandis que les produits à base de Rhizobium devraient se développer à un TCAC de 10,25 % de 2026 à 2031.

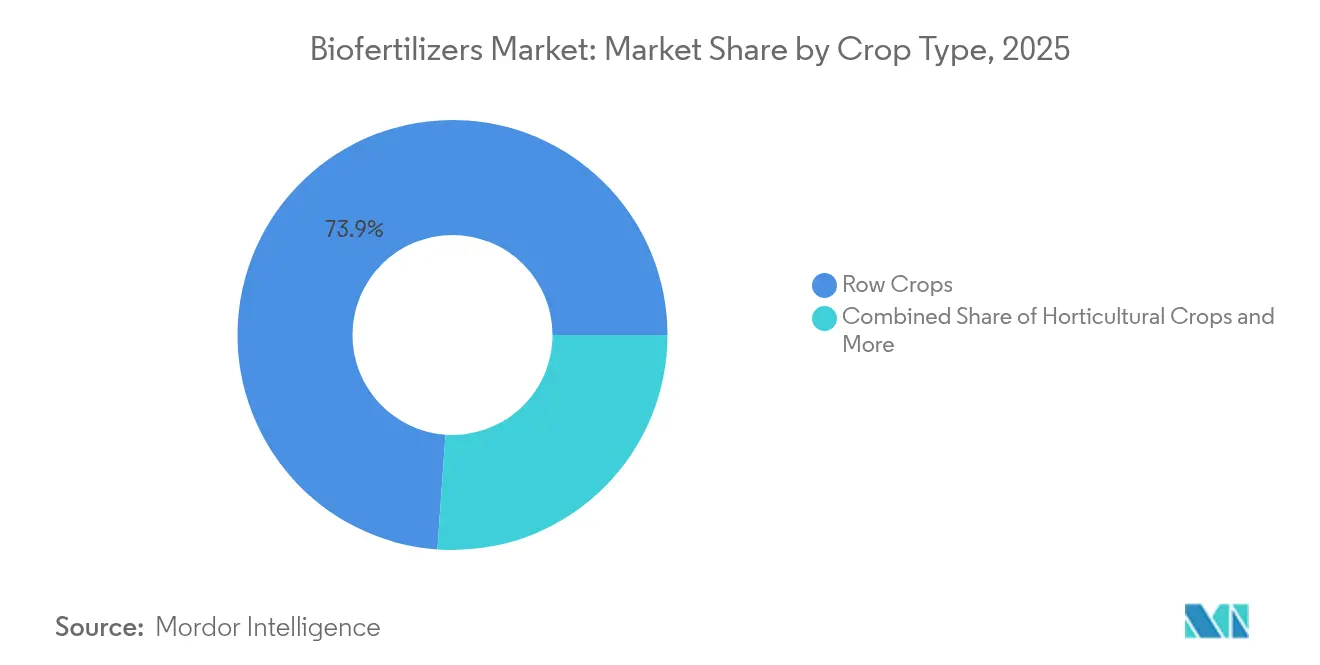

- Par type de culture, les grandes cultures ont représenté 73,88 % de la taille du marché des biofertilisants en 2025, tandis que les cultures horticoles devraient afficher la croissance la plus rapide, enregistrant un TCAC de 9,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 35,62 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 9,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des biofertilisants

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le changement de comportement des consommateurs vers les aliments biologiques stimule l'expansion du segment premium | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les subventions gouvernementales créent une économie d'adoption favorable | +1.8% | Asie-Pacifique et Europe, en expansion vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Les réglementations environnementales accélèrent la substitution des intrants synthétiques | +1.5% | Mondial, plus fort dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| L'expansion des superficies biologiques certifiées soutient la demande | +1.3% | Amérique du Nord et Europe, croissance rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour l'utilisation des biofertilisants | +1.1% | Amérique du Nord et Union européenne, projets pilotes en Australie et au Brésil | Long terme (≥ 4 ans) |

| Adoption de consortiums microbiens pour la tolérance à la sécheresse et à la salinité | +2.1% | Cœur Asie-Pacifique, extension au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le changement de comportement des consommateurs vers les aliments biologiques stimule l'expansion du segment premium

Les ventes d'aliments biologiques ont atteint 134 milliards USD en 2024, affichant une croissance annuelle de 15,2 %, et les produits certifiés commandent des primes de prix de 20 à 40 % [1]Source : Association du commerce biologique, « Enquête sectorielle », OTA.COM. Les détaillants exigent désormais des registres d'intrants biologiques vérifiés pour l'accès aux rayons, ce qui incite les agriculteurs à adopter les solutions du marché des biofertilisants à des fins de conformité. L'Europe affiche la consommation biologique par habitant la plus élevée, ce qui renforce la demande soutenue en Allemagne et aux Pays-Bas. Les propriétaires de marques extérieurs aux créneaux biologiques traditionnels adoptent des intrants biologiques pour répondre à leurs engagements publics en matière de durabilité, élargissant ainsi les hectares adressables. Ces dynamiques de convergence améliorent la visibilité des revenus pour les fournisseurs et renforcent les perspectives d'expansion à long terme du marché des biofertilisants.

Les subventions gouvernementales créent une économie d'adoption favorable

Le Département américain de l'Agriculture (USDA) a alloué 300 millions USD en 2024 dans le cadre du Programme d'incitations à la qualité environnementale pour rembourser jusqu'à 75 % des coûts éligibles liés aux biofertilisants [2]Source : Service de conservation des ressources naturelles de l'USDA, « EQIP », NRCS.USDA.GOV. Le ministère indien des Produits chimiques et des Engrais a lancé la même année un programme de promotion d'une valeur de 41 milliards INR (500 millions USD). L'Union européenne (UE) alloue 8,1 milliards EUR (8,7 milliards USD) annuellement par le biais d'éco-régimes qui récompensent les intrants biologiques vérifiés [3]Source : Commission européenne, « Stratégie De la ferme à la table », EC.EUROPA.EU. Le Brésil, dans le cadre de son Programme national pour les intrants biologiques, offre des exonérations fiscales sur les équipements de fabrication microbienne. Ces incitations réduisent les délais de remboursement pour les agriculteurs et catalysent une croissance à deux chiffres du marché des biofertilisants.

Les réglementations environnementales accélèrent la substitution des intrants synthétiques

La Stratégie De la ferme à la table de l'Union européenne (UE) vise une réduction de 50 % de l'utilisation d'engrais chimiques d'ici 2030, faisant des alternatives biologiques des outils de conformité essentiels. Aux États-Unis, les réglementations sur les ruissellements de nutriments dans l'Iowa, l'Illinois et le Minnesota renforcent la demande biologique. La Chine plafonne désormais l'azote synthétique à 225 kg par hectare, incitant les agriculteurs à intégrer des solutions microbiennes. Les règles complémentaires sur les compensations carbone rendent les gains de carbone dans les sols grâce aux biofertilisants éligibles à des crédits dont le prix avoisine 28 USD par tonne métrique. Les fournisseurs qui associent les services d'agronomie aux audits environnementaux sont en mesure de décrocher des contrats premium, amplifiant la trajectoire de croissance du marché des biofertilisants.

L'expansion des superficies biologiques certifiées soutient la demande

Les terres agricoles biologiques certifiées ont atteint 75,8 millions d'hectares en 2024, en hausse de 8,7 % d'une année sur l'autre. Les États-Unis ont enregistré 5,6 millions d'acres biologiques, les superficies en transition représentant 18 % des nouvelles certifications. L'Inde a ajouté 2,78 millions d'hectares sous certification, avec l'aide de fournitures microbiennes gratuites financées par les États. Les fruits et légumes à haute valeur ajoutée stimulent la demande incrémentale, car les prix premium compensent les coûts d'intrants plus élevés par acre. La traçabilité par chaîne de blocs, déjà déployée par T. Stanes and Company Limited, améliore la transparence et assure des primes à l'exportation, renforçant une croissance solide du marché des biofertilisants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les lacunes en matière d'infrastructure de chaîne du froid limitent l'accès au marché | −1.4% | Mondial, aigu dans les régions tropicales et en développement | Court terme (≤ 2 ans) |

| Incohérence des performances entre les systèmes agricoles | −1.2% | Mondial, prononcé dans des agro-écologies diverses | Moyen terme (2-4 ans) |

| Concurrence croissante des biostimulants et des nano-engrais | −0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles à la brevetabilité pour les nouvelles souches microbiennes | −0.7% | Mondial, plus fort dans les marchés à forte intensité d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes en matière d'infrastructure de chaîne du froid limitent l'accès au marché

Les biofertilisants doivent être maintenus entre 2 °C et 8 °C, mais leur viabilité diminue de 15 à 30 % par mois à des températures ambiantes. Quarante pour cent des pays en développement ne disposent pas d'un stockage frigorifique adéquat, ce qui fait augmenter les coûts de distribution jusqu'à quatre fois. Les obstacles logistiques affaiblissent la disponibilité en commerce de détail et dissuadent les petits distributeurs de stocker des produits microbiens vivants. Les méthodes de lyophilisation et d'encapsulation prolongent la durée de conservation à près de deux ans, mais augmentent les coûts de production de 35 à 50 %. Tant que les lacunes existantes en matière d'infrastructure de chaîne du froid ne seront pas efficacement comblées, ce défi continuera d'entraver le potentiel de croissance du marché des biofertilisants.

Incohérence des performances entre les systèmes agricoles

Les méta-analyses montrent une variation de 20 à 60 % des performances en plein champ en raison du pH du sol, de la matière organique et des extrêmes de température. Les sols acides en dessous de pH 5,5 entravent la survie microbienne, tandis que des températures supérieures à 35 °C ou inférieures à 10 °C réduisent la viabilité jusqu'à 70 %. Les agriculteurs confrontés à des rendements imprévisibles hésitent à passer des intrants chimiques aux intrants biologiques. Les fournisseurs développent des formulations spécifiques aux sites, mais des coûts de développement plus élevés et des périodes d'essai plus longues modèrent la croissance à court terme du marché des biofertilisants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : Dominance de la mycorhize portée par les avantages de l'amélioration racinaire

Les produits à base de mycorhize ont détenu 35,74 % de la part de marché des biofertilisants en 2025. Les champignons mycorhiziens à arbuscules assurent une absorption de phosphore supérieure de 20 à 35 % dans les cultures de maïs, de soja et de légumes. Les formulations à base de Rhizobium mènent l'expansion future avec un TCAC de 10,25 % de 2026 à 2031, grâce à la fixation d'azote qui réduit les besoins en intrants synthétiques jusqu'à 60 kg par hectare. L'intérêt croissant pour les mélanges bi-organismes, validé par l'Agence de protection de l'environnement (EPA) dans ses approbations croissantes, génère une valeur incrémentale. La recherche multi-souches renforce la résilience des cultures et élargit les superficies, consolidant les prévisions de TCAC et attirant de nouveaux capitaux dans ce segment du marché des biofertilisants.

L'investissement soutenu dans la technologie de fermentation, associé à des matériaux vecteurs de précision, améliore la stabilité en rayon et la cohérence sur le terrain. Les fournisseurs qui intègrent les conseils agronomiques à l'approvisionnement en produits fidélisent les grands agriculteurs et les coopératives. Les données d'application granulaires orientent la R&D de nouvelle génération, encourageant des packages d'inoculants personnalisés adaptés aux profils de sol. Ces avancées augmentent les prix de vente moyens et approfondissent l'avantage concurrentiel autour de la taille du marché des biofertilisants pour les produits à base de mycorhize et les consortiums connexes.

Par type de culture : La dominance des grandes cultures reflète les économies d'échelle

Les grandes cultures ont capturé 73,88 % de la part de marché des biofertilisants en 2025, car le maïs, le soja et le blé offrent des efficiences de volume pour les applications sur grandes surfaces. Les réseaux d'agriculture de précision permettent l'ensemencement à débit variable de granules microbiens, réduisant les coûts par boisseau et augmentant la confiance dans la variance de rendement. Les cultures horticoles afficheront les gains les plus rapides avec un TCAC de 9,78 % de 2026 à 2031, portées par les prix premium dans les produits frais biologiques et le cannabis légal. Les agriculteurs de fraises, de légumes-feuilles et de tomates considèrent les intrants biologiques comme obligatoires pour la certification et la marque sans résidus, canalisant la croissance vers cette utilisation finale dans le marché des biofertilisants.

Les cultures industrielles telles que le coton et la canne à sucre expérimentent des mélanges fixateurs d'azote pour répondre aux audits de durabilité émergents des marques textiles et de boissons. Les assureurs intègrent désormais les pratiques microbiennes dans la souscription des risques, récompensant les exploitations conformes avec des primes plus basses. La dominance des grandes cultures est donc assurée, mais les voies de croissance diversifiées dans les cultures spécialisées promettent d'augmenter la taille totale du marché des biofertilisants d'ici 2030 grâce à des revenus plus élevés par hectare.

Analyse géographique

L'Amérique du Nord a détenu une part de 35,62 % du marché des biofertilisants en 2025, les États-Unis représentant une part significative pour répondre à la demande régionale. Les incitations fédérales, les chaînes du froid matures et les services de vulgarisation robustes soutiennent une croissance soutenue des volumes. Le Canada suit avec une adoption axée sur les prairies dans le canola et le blé, tandis que le Mexique tire parti de la certification biologique pour l'horticulture orientée à l'exportation. La haute intensité de recherche, les solides réseaux de distributeurs et les plateformes numériques d'agronomie répandues font de l'Amérique du Nord un tremplin pour les technologies d'inoculants avancées au sein du marché des biofertilisants.

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide, progressant à un TCAC prévu de 9,74 % jusqu'en 2031. L'Inde ancre la croissance grâce à son programme de subventions de 41 milliards INR, distribuant des intrants microbiens à 45 millions d'agriculteurs chaque année. La Chine, représentant 438,5 millions USD en 2025, poursuit une réduction de 20 % des engrais synthétiques, soutenue par des parcelles de démonstration régionales. Le Japon et l'Australie investissent dans des systèmes de distribution de haute précision, tandis que le Vietnam et l'Indonésie déploient des biofertilisants dans les rizières et les plantations de palmiers. Les améliorations apportées au stockage frigorifique rural et aux cliniques de vulgarisation gérées par l'État réduisent les obstacles à l'adoption, renforçant la contribution régionale à la taille du marché mondial des biofertilisants.

L'Europe se classe deuxième par valeur, portée par l'objectif De la ferme à la table de l'Union européenne (UE) et les éco-paiements de la Politique agricole commune. L'Allemagne est en tête avec 23 % des revenus régionaux, suivie de la France et de l'Italie. Après le Brexit, le Royaume-Uni oriente les paiements de Gestion environnementale des terres vers l'adoption d'intrants biologiques. Les programmes de modernisation d'Europe de l'Est ajoutent une demande à des taux à deux chiffres. L'Amérique du Sud, principalement le Brésil et l'Argentine, tire parti des grandes rotations de soja pour intégrer des inoculants fixateurs d'azote, élargissant la répartition géographique du marché des biofertilisants.

Paysage concurrentiel

Le marché des biofertilisants reste fragmenté, les cinq premiers fournisseurs détenant une part significative en 2024. Indian Farmers Fertiliser Cooperative Limited et Gujarat State Fertilizers & Chemicals Limited excellent en termes de volume et de distribution locale. Symborg Inc., Koppert Biological Systems Inc. et T. Stanes and Company Limited se différencient par leurs souches propriétaires, leurs mélanges de consortiums et leurs plateformes de traçabilité. La faible concentration laisse de l'espace pour que les innovateurs spécifiques à chaque région puissent saisir les niches non satisfaites en matière de sol et de culture.

Les fusions et acquisitions s'accélèrent, les entreprises d'intrants intégrées cherchant des portefeuilles biologiques. En mars 2023, Corteva Agriscience a acquis Symborg Inc., associant la science microbienne à une portée commerciale mondiale, créant ainsi un modèle pour de futures opérations. Les investissements ciblent la capacité de fermentation, l'analyse des données et les équipes de service terrain pour accélérer l'adoption. Les stratégies de propriété intellectuelle s'articulent de plus en plus autour du savoir-faire en matière de formulation et des brevets d'application plutôt que des revendications portant sur un seul organisme, conformément aux régimes de brevets restrictifs tout en protégeant les avantages concurrentiels.

Les spécialistes régionaux exploitent les microbes localisés et les connaissances climatiques pour assurer un leadership de niche. Les alliances stratégiques avec les coopératives, telles que la coentreprise de Koppert Biological Systems Inc. avec Cooxupé au Brésil, améliorent la distribution vers les groupes d'agriculteurs difficiles à atteindre. Les plateformes de conseil numérique, associées aux ventes de produits, augmentent les coûts de changement et approfondissent la fidélisation des clients. Cette concurrence multi-niveaux accélère l'innovation et les volumes, soutenant l'expansion à long terme du marché des biofertilisants.

Acteurs majeurs du secteur des biofertilisants

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Koppert Biological Systems Inc.

T.Stanes and Company Limited

Symborg Inc. (Corteva Agriscience)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : ICL s'est associé à BioPrime pour lancer des biofertilisants microbiens avancés en Inde en utilisant la plateforme BioNexus. Cette démarche stratégique vise à améliorer l'efficacité d'utilisation des nutriments et à réduire les subventions aux engrais en améliorant l'absorption du phosphore et du zinc.

- Janvier 2025 : Super Crop Safe Ltd. a lancé Super Gold WP+, un bio-engrais qui stimule la croissance des racines et l'absorption des nutriments. Il soutient l'agriculture durable en réduisant la dépendance aux engrais chimiques dans les principales régions agricoles de l'Inde.

- Juillet 2024 : Rovensa Next a lancé Wiibio, un biofertilisant aux propriétés biostimulantes qui régénère le sol et stimule le développement des plantes. Il améliore l'activité microbienne, la croissance des racines et l'absorption des nutriments pour une agriculture durable.

- Mars 2024 : Novonesis s'est associé à FMC Canada pour distribuer ses biosolutions pour la santé des plantes, notamment des inoculants microbiens et des biofertilisants, partout au Canada à partir de 2025. Ce partenariat vise à améliorer l'accès aux intrants agricoles durables pour les agriculteurs canadiens.

Portée du rapport mondial sur le marché des biofertilisants

Azospirillum, Azotobacter, Mycorhize, Bactéries solubilisant le phosphate, Rhizobium sont couverts en tant que segments par Forme. Cultures industrielles, Cultures horticoles, Grandes cultures sont couverts en tant que segments par Type de culture. Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par Région.| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries solubilisant le phosphate |

| Rhizobium |

| Autres biofertilisants |

| Cultures industrielles |

| Cultures horticoles |

| Grandes cultures |

| Afrique | Par pays | Égypte |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | Iran |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Forme | Azospirillum | ||

| Azotobacter | |||

| Mycorhize | |||

| Bactéries solubilisant le phosphate | |||

| Rhizobium | |||

| Autres biofertilisants | |||

| Type de culture | Cultures industrielles | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Géographie | Afrique | Par pays | Égypte |

| Nigéria | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par pays | Iran | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- TAUX DE DOSAGE MOYEN - Le taux d'application moyen est le volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures industrielles (cultures de plantation, cultures à fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité des sols.

- TYPE - Les biofertilisants améliorent la qualité des sols en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| Mot-clé | Définition |

|---|---|

| Cultures industrielles | Les cultures industrielles sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis dans un but lucratif. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents bactériens de lutte biologique | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de croissance. Parmi les exemples courants d'agents bactériens de lutte biologique, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Pathogène | Un pathogène est un organisme provoquant une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés aux cultures par les ravageurs et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de lutte biologique utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de lutte biologique | Les agents fongiques de lutte biologique sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de lutte biologique | Les agents de lutte biologique sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique destinés à la fertilité du sol et à la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des semences et l'établissement des cultures, ainsi que la croissance et la productivité globales des plantes. |

| Composés liés à la lutte biologique et/ou à la promotion de la croissance (CLBPC) | Les composés liés à la lutte biologique ou à la promotion de la croissance (CLBPC) représentent la capacité d'une bactérie à produire des composés pour la lutte biologique contre les phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation d'azote | La fixation d'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| SRA (Service de recherche agricole) | Le SRA est le principal organisme de recherche scientifique interne du Département américain de l'Agriculture. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs vérifient ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique des champignons avec les racines absorbantes des plantes supérieures, dans laquelle la plante et le champignon bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.