Taille et part du marché des biofertilisants aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

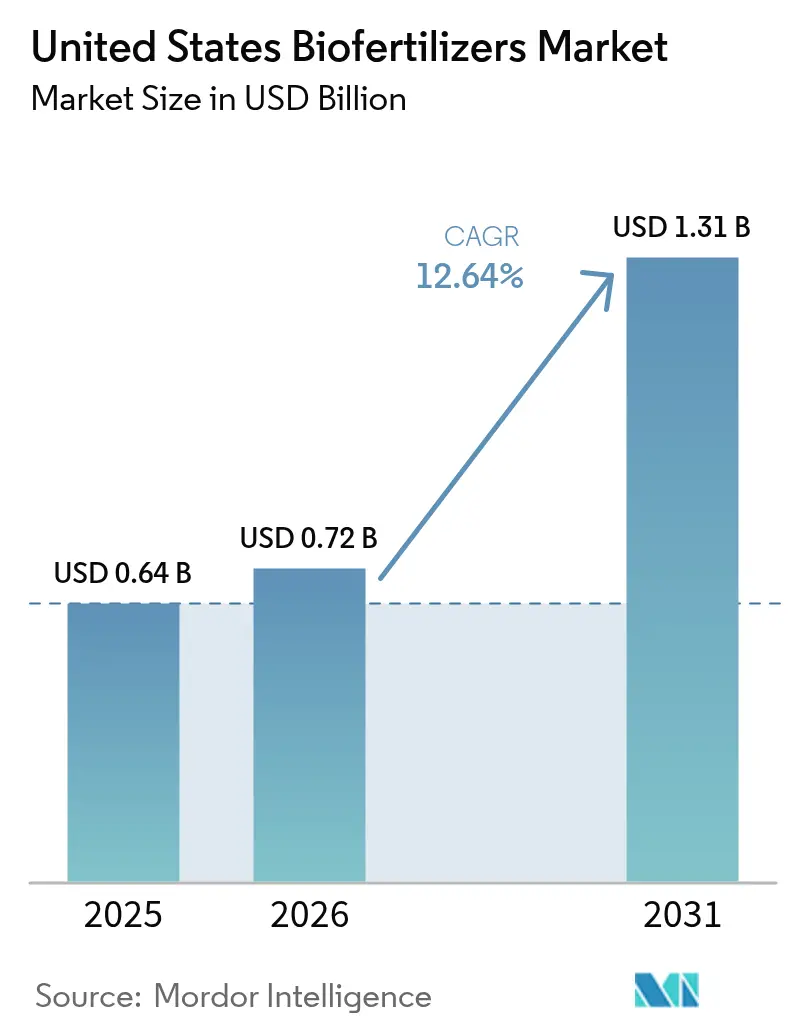

| Taille du marché de l'année de base (2025) | 0.64 Milliards de dollars |

| Taille du Marché (2026) | 0.72 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants aux États-Unis par Mordor Intelligence

La taille du marché des biofertilisants aux États-Unis devrait croître de 0,64 milliard USD en 2025 à 0,72 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 12,64 % sur la période 2026-2031. Les incitations fédérales stables, la volatilité des prix des engrais synthétiques et la demande croissante d'aliments cultivés de manière durable reconfigurent les stratégies d'intrants agricoles dans les principales régions de production. Les producteurs de grandes cultures intègrent des solutions microbiennes pour réduire les coûts en azote, tandis que les producteurs spécialisés adoptent des intrants biologiques certifiés pour protéger leurs marges premiums. Les améliorations technologiques dans les consortiums microbiens, l'application par traitement de semences et l'encapsulation élargissent les fonctionnalités des produits, et les entreprises soutenues par des capitaux-risqueurs accélèrent la mise sur le marché grâce à des partenariats de mise à l'échelle agressifs. Bien que la fragmentation concurrentielle prévale, les acteurs établis de premier plan s'appuient sur leurs capacités de fermentation, leur réseau de distribution et leur expérience réglementaire pour défendre leurs parts dans cette arène en expansion.

Principaux enseignements du rapport

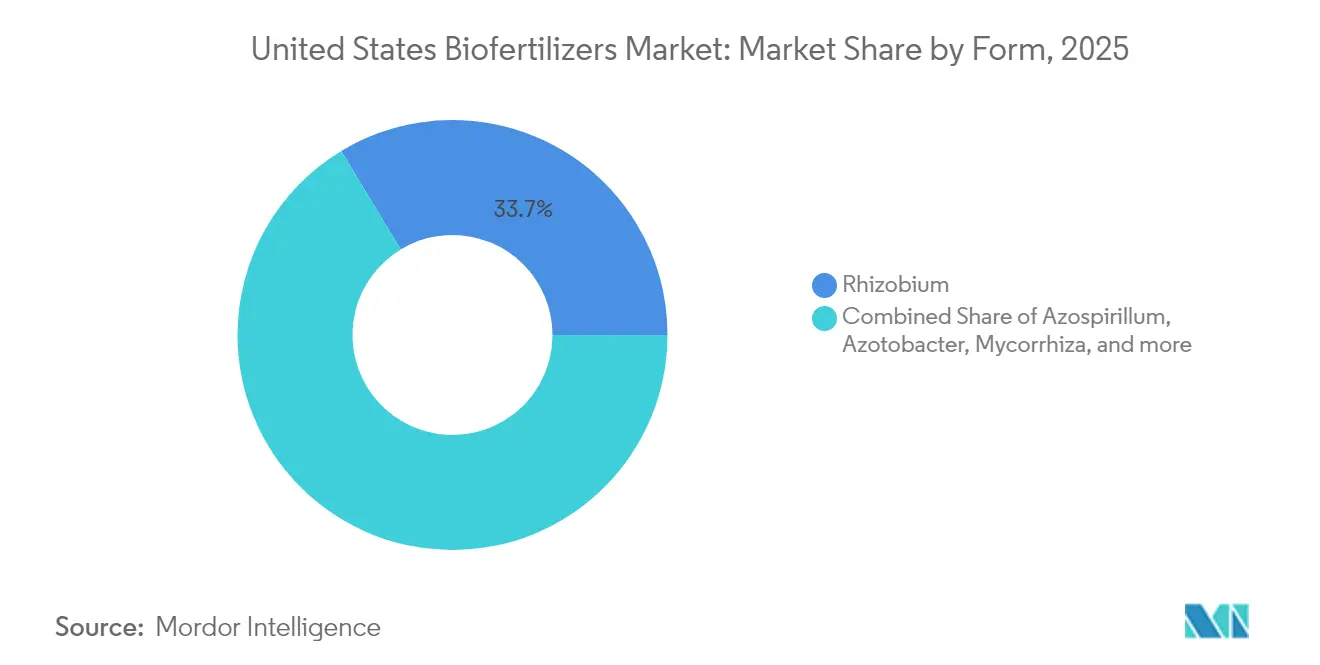

- Par forme, les formulations à base de Rhizobium ont dominé avec 33,65 % de la part de marché des biofertilisants aux États-Unis en 2025, et devraient afficher le TCAC le plus rapide de 12,98 % jusqu'en 2031.

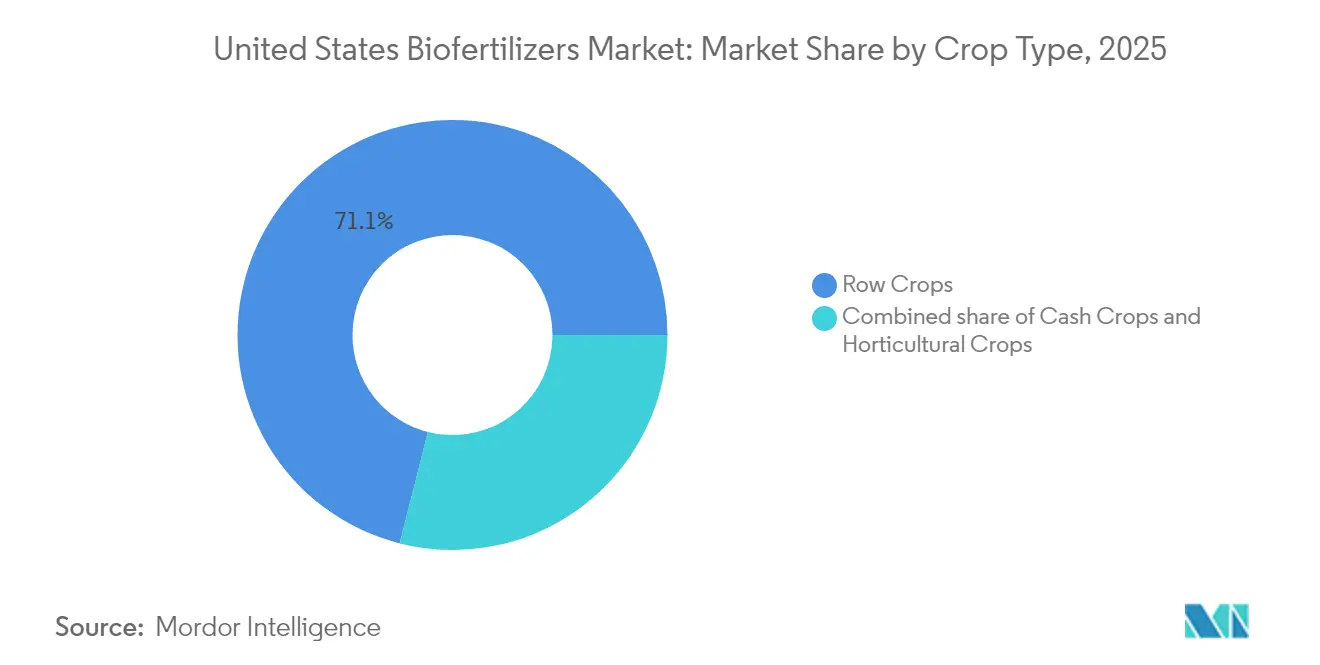

- Par type de culture, les grandes cultures ont représenté 71,05 % de la taille du marché des biofertilisants aux États-Unis en 2025, et devraient se développer à un TCAC de 13,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biofertilisants aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'agriculture régénératrice | +2.1% | Ceinture maïsière du Midwest, en expansion vers les États des Grandes Plaines | Moyen terme (2 à 4 ans) |

| Incitations fédérales américaines en faveur d'une agriculture intelligente pour le carbone | +1.8% | Nationale, avec des bénéfices concentrés dans les régions productrices de produits de base | Court terme (≤ 2 ans) |

| Avantage de coût par rapport aux engrais synthétiques | +1.5% | Nationale, avec l'impact le plus élevé dans les systèmes de grandes cultures à intrants élevés | Court terme (≤ 2 ans) |

| Croissance rapide de la demande d'aliments biologiques conditionnés | +1.3% | Californie, Pacifique Nord-Ouest, régions spécialisées du Nord-Est | Moyen terme (2 à 4 ans) |

| Technologies émergentes de consortiums microbiens | +1.1% | Nationale, avec adoption précoce dans les régions à forte intensité de recherche | Long terme (≥ 4 ans) |

| Financement par capital-risque des start-ups en agroébiologie | +0.9% | Nationale, concentrée dans les pôles d'innovation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'agriculture régénératrice

Les programmes de conservation du Département de l'agriculture des États-Unis (USDA) inscrivent désormais 15,4 millions d'acres dans des dispositifs de cultures de couverture, de travail du sol réduit et de gestion des nutriments qui récompensent l'utilisation d'intrants microbiens[1]Source : DÉPARTEMENT DE L'AGRICULTURE DES ÉTATS-UNIS, « Partnerships for Climate-Smart Commodities Funding List », usda.gov. Une méta-analyse indépendante portant sur 47 essais en exploitation agricole montre que les inoculants biologiques améliorent la rentabilité des systèmes maïs-soja de 34 USD par acre lorsqu'ils sont associés à des rotations diversifiées. Les agrégateurs de crédits carbone tels qu'Indigo Ag, Inc. rémunèrent les agriculteurs à hauteur de 15 à 20 USD par tonne vérifiée de carbone dans le sol, et les protocoles régénérateurs précisent souvent les microbes fixateurs d'azote comme pratiques éligibles. Ces sources de revenus combinées réduisent les délais de remboursement des produits à une seule saison pour de nombreux producteurs. Les réseaux entre pairs, notamment Practical Farmers of Iowa, amplifient les témoignages de réussite à travers 90 journées de terrain par été, resserrant la boucle de rétroaction qui transforme les adopteurs précoces en ambassadeurs régionaux. Alors que la licence sociale d'exploitation devient une exigence de marque pour les négociants en grains, les critères régénérateurs intègrent davantage les biofertilisants dans les tableaux de bord d'approvisionnement des entreprises.

Croissance rapide de la demande d'aliments biologiques conditionnés

Les ventes d'aliments biologiques aux États-Unis ont atteint 61,9 milliards USD en 2024, et les segments conditionnés ont enregistré une croissance de 8,4 %, dépassant pour la première fois les produits frais[2]Source : ORGANIC TRADE ASSOCIATION, « U.S. Organic Industry Survey 2025 », ota.co. Les supermarchés ont ajouté 3 400 références de marques propres biologiques en 2024, engageant les détaillants dans des accords d'approvisionnement qui garantissent des extensions de surfaces certifiées biologiques. Les règles du Programme biologique national interdisent l'azote de synthèse et la plupart des phosphores d'origine minière, faisant des biofertilisants un poste budgétaire obligatoire pour la conformité. Les transformateurs biologiques offrent désormais des primes de prix de 0,40 USD par livre pour les tomates documentées avec des plans de nutrition microbienne, donnant aux producteurs un escalier économique pour compenser les coûts unitaires plus élevés des produits. Les engagements de durabilité des chaînes de restauration, notamment de Chipotle Mexican Grill, Inc., amplifient encore la demande en liant les empreintes carbone des menus aux pratiques des fournisseurs qui privilégient les engrais d'origine biologique.

Incitations fédérales américaines en faveur d'une agriculture intelligente pour le carbone

La loi sur la réduction de l'inflation (Inflation Reduction Act) alloue 19,5 milliards USD aux programmes du Département de l'agriculture des États-Unis (USDA) qui subventionnent les intrants biologiques grâce aux améliorations du Programme de gestion de la conservation à hauteur de 40 à 60 USD par acre sur les parcelles éligibles. Le programme Partenariats pour les produits de base intelligents pour le climat (Partnerships for Climate-Smart Commodities) a dirigé 3,1 milliards USD vers 141 projets, dont 67 % recensent les engrais microbiens comme intervention fondamentale documentant les réductions de gaz à effet de serre. Les premières données d'un projet pilote financé par l'USDA à l'Université d'État de l'Iowa indiquent une réduction des équivalents de protoxyde d'azote par acre lorsque les traitements de semences à base de rhizobiums remplacent un tiers de l'azote de synthèse. Les contrats de partage des coûts s'étalant sur cinq ans, les fournisseurs de biofertilisants sécurisent des flux de demande récurrents tandis que les agriculteurs réduisent les risques liés aux essais. Les programmes étatiques démultiplient l'effet incitatif ; le Programme d'assistance financière à la santé des sols du Minnesota ajoute 15 USD par acre en complément des fonds fédéraux pour l'adoption de solutions microbiennes dans les comtés situés en bassins versants dégradés. Ensemble, ces incitations créent un filet de sécurité multicouche qui accélère la croissance des volumes bien avant que les seuls signaux des prix des produits de base ne justifient le changement.

Avantage de coût par rapport aux engrais synthétiques

La volatilité du gaz naturel a maintenu l'ammoniaque anhydre au-dessus de 1 100 USD par tonne métrique courte pendant neuf des dix-huit derniers mois, la troisième plus longue séquence du siècle. Les budgets des universités de dotation foncière (land-grant universities) montrent que chaque hausse de 100 USD du prix de l'ammoniaque alourdit les coûts d'intrants directs de 12 USD par acre de maïs, érodant les marges à des taux de loyer foncier fixes. Le risque de chaîne d'approvisionnement ajoute une prime cachée ; les retards de barges sur le Mississippi au printemps 2025 ont poussé l'urée au comptant à la hausse de 18 %, tandis que les inoculants stockés à la ferme ont protégé les producteurs participants des pics de prix. Les outils de tarification à terme proposés par les coopératives associent désormais les biofertilisants aux contrats sur les carburants et les herbicides, répartissant le risque sur un panier d'intrants plus large que les directeurs financiers peuvent couvrir plus facilement. Alors que les prêteurs resserrent les clauses de fonds de roulement, la capacité à réduire les factures de fertilisants prépayés devient un facteur déterminant dans l'approbation des prêts d'exploitation.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée des agriculteurs dans les États de la ceinture maïsière | -1.4% | Régions de production de produits de base du Midwest, communautés agricoles rurales | Moyen terme (2 à 4 ans) |

| Performances en conditions réelles variables selon les climats | -1.1% | Nationale, avec l'impact le plus élevé dans les zones climatiques extrêmes | Court terme (≤ 2 ans) |

| Durée de conservation courte des formulations liquides | -0.8% | États du Sud, routes de distribution longue distance | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des souches microbiennes | -0.6% | Nationale, affectant le développement du pipeline d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée des agriculteurs dans les États de la ceinture maïsière

Des enquêtes menées par le groupe Stratovation Group montrent que seulement 24 % des exploitants de maïs-soja en Iowa, Illinois et Indiana ont testé des biologiques, et 41 % des non-utilisateurs citent « l'absence de données locales fiables » comme principal obstacle. Les ratios conseillers agricoles/agriculteurs se sont dégradés à 1 pour 1 750 en 2024, réduisant les démonstrations pratiques qui ont historiquement accéléré le transfert de technologie. Les études de rendement évaluées par des pairs font souvent référence à des environnements côtiers ou irrigués, approfondissant le scepticisme dans les systèmes pluviaux des terres agricoles centrales. Les installateurs de drainage par tuiles et les consultants agricoles, qui influencent fortement les décisions en matière d'intrants, reçoivent une formation formelle limitée en microbiologie, de sorte que leurs recommandations tendent vers les engrais conventionnels. Les incitations des distributeurs renforcent l'inertie ; les coopératives réalisent des marges plus élevées sur l'ammoniaque anhydre en vrac que sur les inoculants conditionnés, orientant subtilement les conversations de vente. En l'absence de témoignages solides de voisins de confiance, de nombreux producteurs reportent l'adoption des biologiques jusqu'à ce que les paiements de partage des coûts dépassent le risque perçu.

Performances en conditions réelles variables selon les climats

La variabilité de la matière organique du sol, du pH et des régimes d'humidité entraîne une variation de 15 à 30 % de l'efficacité mesurée dans les essais régionaux, diminuant la confiance dans les revendications des produits. Les épisodes de températures élevées dépassant 38 °C dans les Hautes Plaines du Texas peuvent pousser la mortalité des rhizobiums à 60 % dans les deux jours suivant l'application, à moins d'être protégés par une technologie d'enrobage de spores. À l'inverse, les sols de printemps saturés dans la vallée de la rivière Rouge limitent la diffusion d'oxygène, bloquant l'activité bactérienne aérobie pendant des semaines. Les fabricants poursuivent des sélections de souches adaptées aux zones climatiques, mais le catalogue reste mince pour les conditions arides et alcalines répandues dans le Sud-Ouest. Les produits d'assurance garantissant les résultats de rendement sont encore embryonnaires, laissant les producteurs assumer le risque de performance. Tant que des dépôts de données ne cataloguent pas les résultats pluriannuels et multi-pédologiques à l'échelle du comté, les agronomes continueront de recommander une adoption progressive plutôt qu'à pleine dose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du Rhizobium stimule l'innovation en matière d'azote

Le Rhizobium a capturé 33,65 % de la part de marché des biofertilisants aux États-Unis en 2025, reflétant des décennies de performances validées en matière de fixation d'azote dans le soja et les légumineuses. Le segment devrait progresser à un TCAC de 12,98 % jusqu'en 2031, à mesure que les taux d'inoculation augmentent chez les producteurs de la ceinture maïsière cherchant à se couvrir contre l'exposition aux engrais. La taille du marché des biofertilisants aux États-Unis bénéficie de la compatibilité avec le traitement des semences qui positionne les produits à base de Rhizobium comme un complément clé en main aux routines de plantation de précision. La différenciation concurrentielle repose de plus en plus sur la tolérance à la chaleur des souches, la stabilité des enrobages et les garanties de durée de conservation.

Les catégories Azospirillum et Azotobacter maintiennent une pertinence de niche dans les céréales non légumineuses, fournissant jusqu'à 20 kg d'azote atmosphérique par hectare selon des régimes d'application fractionnée. Les formulations mycorhiziennes améliorent l'efficacité d'absorption des nutriments dans les cultures horticoles à haute valeur ajoutée, où la santé racinaire influence les primes de qualité des fruits. Les bactéries solubilisant le phosphate affichent une croissance à deux chiffres dans les sols calcaires limités en phosphore du sud des États-Unis. Les consortiums multi-organismes émergent comme la frontière, associant des souches de Rhizobium, Bacillus et Trichoderma pour des résultats globaux en matière de santé des sols qui remportent des certifications biologiques.

Par type de culture : la grande échelle des grandes cultures rencontre la prime horticole

Les grandes cultures ont représenté 71,05 % de la taille du marché des biofertilisants aux États-Unis en 2025 et affichent simultanément un TCAC de 13,44 % jusqu'en 2031, porté par la combinaison des surfaces en maïs et en soja. L'intensité d'utilisation augmente car les épandeurs à débit variable réduisent les coûts de main-d'œuvre par acre et facilitent l'intégration transparente avec les calendriers de production des grandes exploitations. Les pilotes de crédits carbone à l'échelle nationale amplifient davantage l'adoption en monétisant les réductions d'utilisation d'azote au niveau de l'exploitation agricole.

L'utilisation des biofertilisants dans les cultures horticoles est en hausse en raison des normes strictes du Programme biologique national du Département de l'agriculture des États-Unis (USDA) qui interdisent la plupart des produits de synthèse. Les surfaces en fraises biologiques et en légumes à feuilles en Californie et en Arizona doivent documenter la provenance des intrants, ce qui stimule la demande d'inoculants référencés OMRI. Les cultures de rente, notamment le coton et la betterave sucrière, se situent entre les paradigmes d'échelle et de prime et constituent une cible émergente pour les entreprises développant des mélanges microbiens adaptés au climat. La part du marché des biofertilisants aux États-Unis dans les cultures de rente devrait s'élargir à mesure que les résultats pilotes se traduisent par des améliorations de la qualité à la récolte qui obtiennent des primes contractuelles.

Analyse géographique

La Californie reste le premier acheteur au niveau des États individuels, soutenue par un secteur de produits biologiques qui impose des solutions nutritives biologiques. Les vignobles de spécialité, les vergers et les exploitations maraîchères accordent la priorité à la gestion du microbiome du sol pour préserver les attributs de terroir, et la voie réglementaire claire de l'État en vertu du projet de loi sénatoriale 1522 accélère les lancements commerciaux.

La dynamique d'adoption dans le Midwest découle des incitations combinées du Programme de gestion de la conservation et du risque accru lié aux prix de l'azote. Les producteurs en Iowa et en Illinois intègrent de plus en plus les inoculants appliqués sur les semences qui offrent une simplicité logistique et une levée régulière des cultures. La nouvelle usine d'Alltech, Inc. à Nicholasville, Kentucky, produira 66 000 gallons de biofertilisants liquides par équipe pour raccourcir les délais dans la région et garantir la fraîcheur des produits acheminés vers les détaillants agricoles.

Les producteurs du Sud et de l'Ouest équilibrent le stress climatique avec des schémas de cultures diversifiés, et l'industrie des légumes d'hiver privilégie des formulations granulaires adaptées au climat capables de résister à des températures au champ de 43 °C, tandis que les producteurs de coton du Texas expérimentent des fixateurs d'azote encapsulés pour compenser les coûts élevés de l'urée. Les vergers de pommiers dans le Pacifique Nord-Ouest s'appuient sur des inoculants mycorhiziens qui favorisent l'absorption du phosphore dans les sols volcaniques, et les réseaux d'essais de l'Université d'État de Washington fournissent des données d'efficacité localisées qui renforcent la confiance des exploitations familiales.

Paysage concurrentiel

Le marché des biofertilisants aux États-Unis reste fragmenté ; les cinq premiers fabricants détiennent une part combinée minoritaire. Novonesis A/S est en tête en s'appuyant sur une fermentation intégrée en amont et la fusion de février 2024 avec Chr. Hansen Holding A/S pour former Novonesis A/S, un groupe de biosolutions. Parmi les autres acteurs majeurs figurent Rizobacter Argentina S.A., Symborg Inc., Kula Bio, Inc. et Sustane Natural Fertilizer, Inc.

Les nouveaux entrants sur le marché se différencient par la science de l'encapsulation, comme l'illustre AgroSpheres, Inc., dont la technologie AgriCell protège les microbes de la dégradation ultraviolette et des forces de cisaillement lors du mélange en cuve. Un autre perturbateur, MustGrow Biologics Corp., applique des composés bioactifs dérivés de la moutarde sur un support riche en carbone qui satisfait aux critères du Programme biologique national de l'USDA et prolonge la durée de conservation à 30 mois à température ambiante. L'empreinte en propriété intellectuelle s'élargit ; BioConsortia, Inc. détient désormais 40 brevets américains couvrant des consortiums microbiens à traits empilés.

Les alliances stratégiques accélèrent la mise sur le marché. Indigo Ag, Inc. a lancé l'applicateur automatique de poudre sèche CLIPS en septembre 2024, allégeant la charge des traitements de boîtes à semences au dernier kilomètre pour les détaillants. DPH Biologicals LLC a introduit Envelix Prime pour combler le fossé liquide-granulaire pour la compatibilité des engrais mélangés, et Syngenta Crop Protection, LLC s'est associé à Intrinsyx Bio, Inc. pour co-développer des traitements de semences à base d'endophytes réduisant les apports en phosphore jusqu'à 20 % dans les céréales à petits grains. L'intérêt du capital-investissement se renforce alors que les gestionnaires de fonds recherchent des positions de décarbonation alignées sur les règles de divulgation climatique de la Commission des valeurs mobilières des États-Unis (SEC).

Leaders du secteur des biofertilisants aux États-Unis

Novonesis A/S

Rizobacter Argentina S.A.

Symborg Inc.

Kula Bio, Inc.

Sustane Natural Fertilizer, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Nitricity (États-Unis) a obtenu 50 millions USD lors d'un financement de série B pour développer sa production de bio-engrais azotés organiques (Ash Tea), utilisant des déchets d'amandes comme matière première. L'entreprise prévoit d'établir une nouvelle installation à Delhi, Californie, pour desservir les marchés américain et mondial, avec un démarrage des opérations prévu en 2026.

- Juillet 2025 : la division Sciences des cultures d'Alltech Inc. a reçu une subvention de 2,34 millions USD dans le cadre du Programme d'expansion de la production d'engrais (FPEP) de l'USDA. La subvention soutiendra la construction d'une installation de fabrication de biofertilisants d'une valeur de 4,6 millions USD à Nicholasville, Kentucky, États-Unis, couvrant 15 000 pieds carrés.

- Novembre 2024 : les opérations américaines d'Innovafeed ont reçu une subvention de 11 millions USD du Département de l'agriculture des États-Unis (USDA) pour produire des engrais organiques à base d'insectes (frass d'insectes) destinés à la nutrition des plantes dans l'Illinois.

Périmètre du rapport sur le marché des biofertilisants aux États-Unis

Le rapport sur le marché des biofertilisants aux États-Unis est segmenté par forme (Azospirillum, Azotobacter, Mycorhize, Bactéries solubilisant le phosphate, Rhizobium, Autre biofertilisant), type de culture (cultures de rente, cultures horticoles, grandes cultures). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries solubilisant le phosphate |

| Rhizobium |

| Autre biofertilisant |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Forme | Azospirillum |

| Azotobacter | |

| Mycorhize | |

| Bactéries solubilisant le phosphate | |

| Rhizobium | |

| Autre biofertilisant | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures |

Définition du marché

- TAUX D'APPLICATION MOYEN - Le taux d'application moyen est le volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité du sol.

- TYPE - Les biofertilisants améliorent la qualité du sol en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour la fabrication de produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (IPM) | La lutte intégrée contre les ravageurs (IPM) est une approche respectueuse de l'environnement et durable pour lutter contre les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, incluant les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour lutter contre les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de croissance. Parmi les exemples courants d'agents de biocontrôle bactériens figurent Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytosanitaire (PPP) | Un produit phytosanitaire est une formulation appliquée sur les cultures pour les protéger des ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour garantir une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (EPN) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (VAM) | Les champignons VAM sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui luttent contre les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture figurent les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour lutter contre les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés non synthétiquement dérivés, destinés à la fertilité du sol et à la croissance des plantes. |

| Hydrolysat de protéines (HP) | Les biostimulants à base d'hydrolysat de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus physiologiques des plantes (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotectants. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité globale des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CRBPG) | Les composés liés au biocontrôle ou à la promotion de la croissance (CRBPG) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agronomique) | L'ARS est l'agence de recherche scientifique interne principale du Département de l'agriculture des États-Unis. Elle vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.