Taille et part du marché nord-américain des aliments sans allergènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

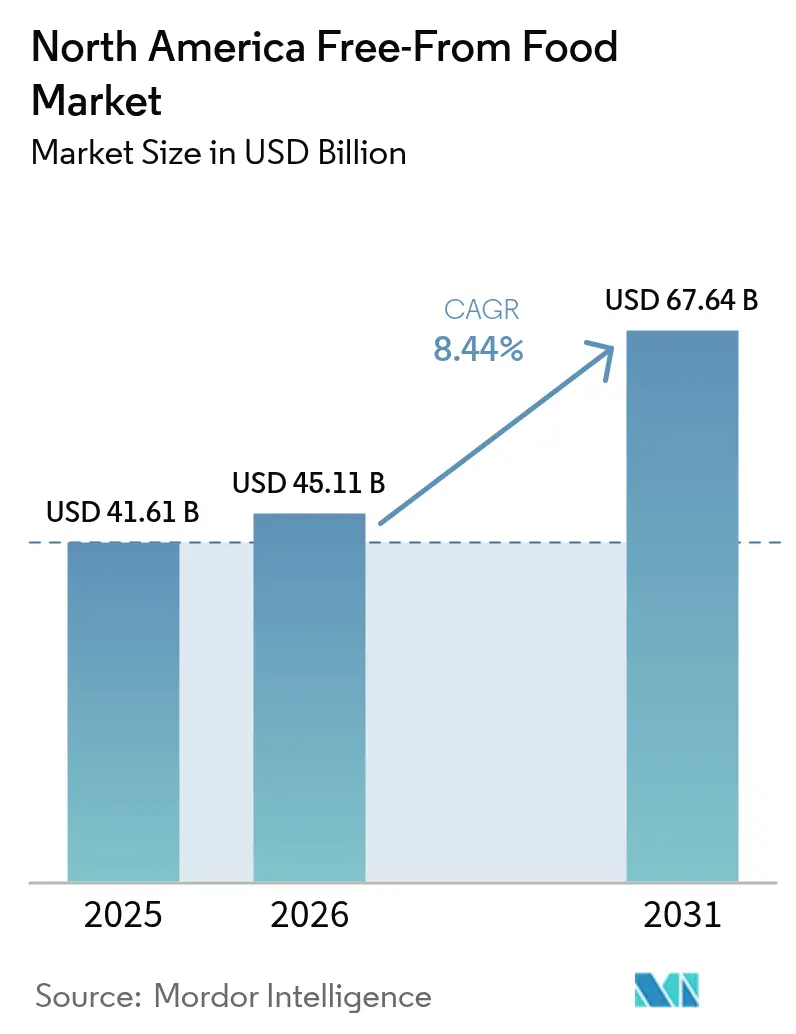

| Taille du marché de l'année de base (2025) | 41.61 Milliards de dollars |

| Taille du Marché (2026) | 45.11 Milliards de dollars |

| Taille du Marché (2031) | 67.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des aliments sans allergènes par Mordor Intelligence

La taille du marché nord-américain des aliments sans allergènes devrait augmenter de 41,61 milliards USD en 2025 à 45,11 milliards USD en 2026 et atteindre 67,64 milliards USD d'ici 2031, avec un TCAC de 8,44 % sur la période 2026-2031. La sensibilisation des consommateurs aux allergies alimentaires, la hausse des revenus des ménages et le renforcement des lois sur l'étiquetage font passer les produits sans allergènes des rayons spécialisés aux rayons grand public, soutenant une croissance régulière de la valeur même lorsque les catégories discrétionnaires ralentissent. Les produits de boulangerie sans gluten bénéficient de conditionneurs de pâte à base d'enzymes qui prolongent la durée de conservation à 7-10 jours, tandis que les alternatives laitières telles que le lait d'avoine et le lait d'amande ont atteint la parité des coûts dans de nombreuses grandes chaînes de distribution. Les coûts de certification, qui ajoutent 15 à 25 % aux dépenses de production, encouragent les avantages d'échelle pour les multinationales, mais les marques de taille moyenne gagnent encore en présence en rayon en mettant l'accent sur les allégations d'étiquetage propre et les données de première partie issues des canaux de vente directe aux consommateurs. Les hausses des prix des matières premières pour la farine d'amande et les isolats de protéines de pois continuent de peser sur les marges, mais les fabricants compensent partiellement ces coûts grâce à des stratégies de formulation hybride et à des collaborations de marques distributeurs.

Principaux enseignements du rapport

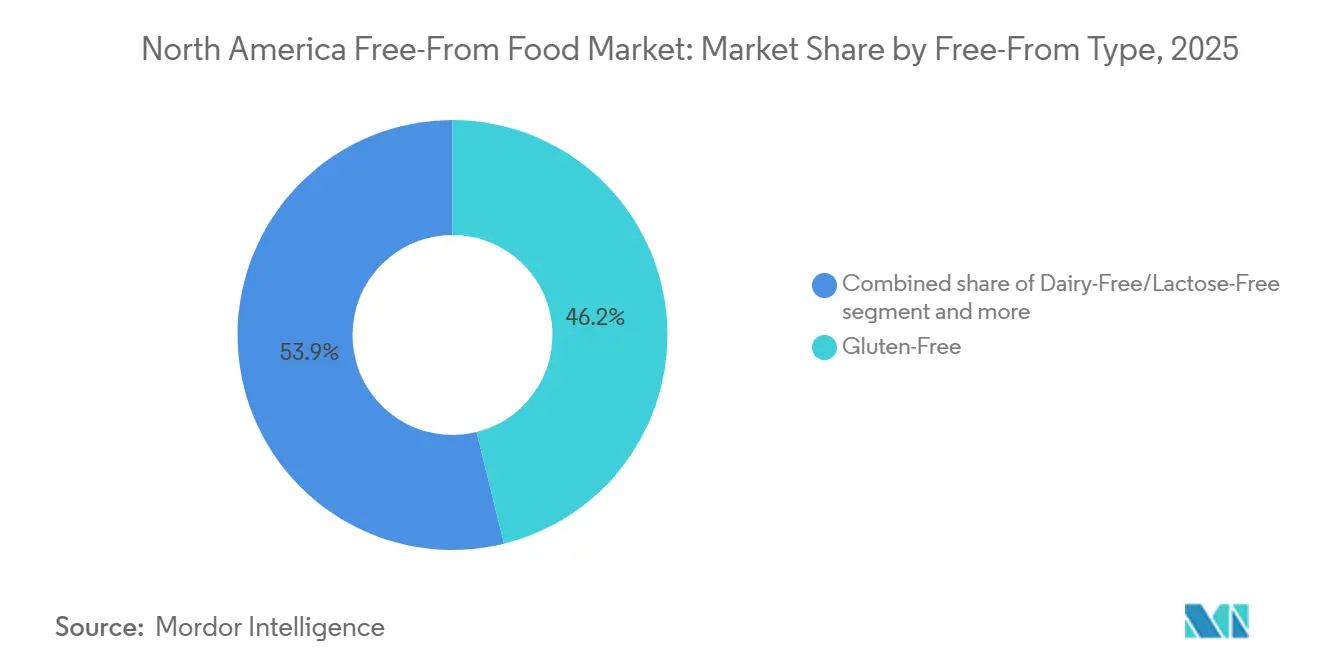

- Par type sans allergènes, les produits sans gluten ont capturé 46,15 % de la part de marché des produits sans gluten en 2025, et les alternatives végétales sans viande devraient enregistrer le TCAC le plus rapide de 9,26 % jusqu'en 2031.

- Par produit final, la boulangerie et la confiserie ont dominé avec une part de revenus de 29,77 % en 2025, tandis que les alternatives laitières devraient se développer à un TCAC de 8,99 % jusqu'en 2031.

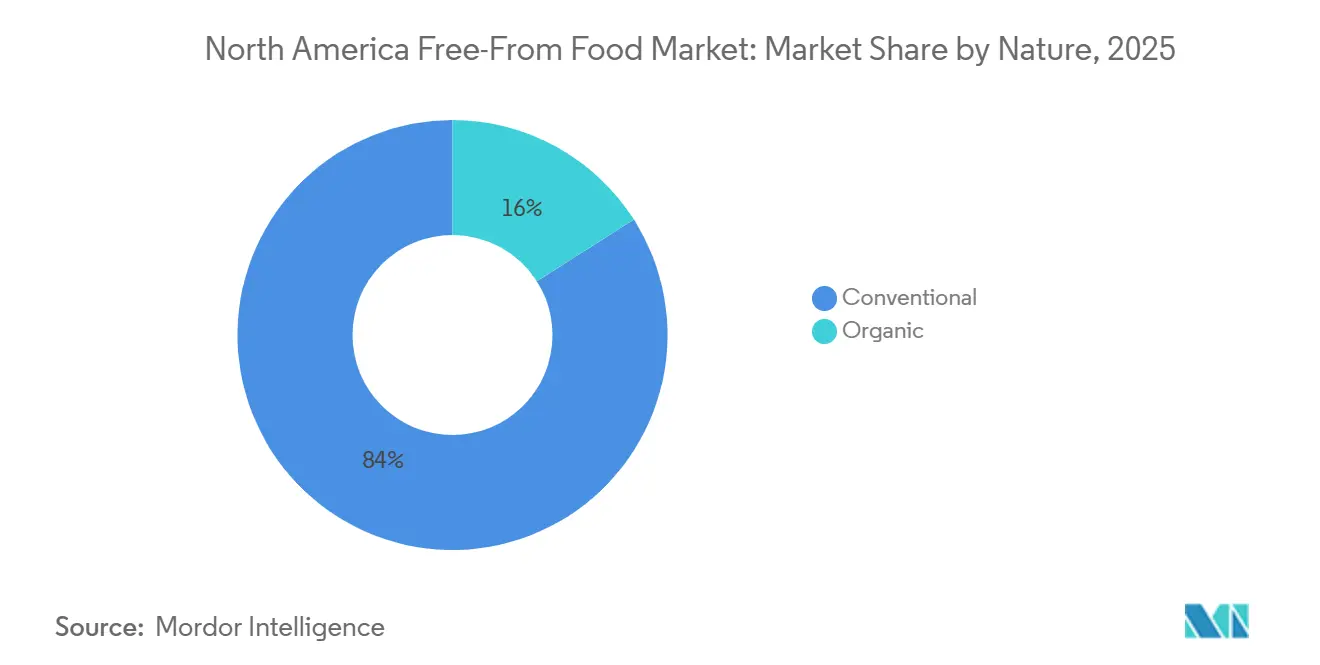

- Par nature, les gammes conventionnelles détenaient 84,02 % de la taille du marché des produits sans gluten en 2025, et les variantes biologiques progressent à un TCAC de 10,05 % entre 2026 et 2031.

- Par canal de distribution, les points de vente hors commerce de proximité contrôlaient 71,91 % des ventes en 2025, mais la restauration en commerce de proximité s'accélère à un TCAC de 9,63 % jusqu'en 2031.

- Par géographie, les États-Unis ont généré 79,89 % des revenus de 2025, tandis que le Mexique devrait afficher le TCAC le plus élevé de 9,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des aliments sans allergènes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des allergies et intolérances alimentaires | +1.5% | Régional, avec la plus forte intensité aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Demande croissante de produits sans gluten et sans produits laitiers | +1.8% | Amérique du Nord, avec des retombées vers les centres urbains du Mexique | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la santé et au bien-être chez les consommateurs | +1.2% | Zones métropolitaines des États-Unis, du Canada et du Mexique | Long terme (≥ 4 ans) |

| Adoption croissante de régimes végétaux et sans allergènes | +1.6% | États-Unis et Canada, émergent au Mexique | Moyen terme (2-4 ans) |

| Expansion des produits sans allergènes dans les canaux de distribution grand public | +1.0% | États-Unis, Canada, avec une pénétration progressive au Mexique | Court terme (≤ 2 ans) |

| Demande croissante d'aliments à étiquetage propre et peu transformés | +0.9% | États-Unis et Canada, adoption précoce au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des allergies et intolérances alimentaires

La prévalence croissante des allergies et intolérances alimentaires est un moteur majeur du marché nord-américain des aliments sans allergènes. La sensibilisation accrue aux restrictions alimentaires et aux préoccupations de santé encourage les consommateurs à rechercher des produits sûrs, sans allergènes et adaptés à des besoins alimentaires spécifiques. En 2024, 6,7 % des adultes américains ont été diagnostiqués avec une allergie alimentaire, selon les Centres pour le contrôle et la prévention des maladies (CDC), soulignant la part croissante de la population qui nécessite des options alimentaires adaptées aux allergènes[1]Source : Centres pour le contrôle et la prévention des maladies, "Conditions allergiques diagnostiquées chez les adultes : États-Unis, 2024", cdc.gov. Cette tendance est également soutenue par des parents qui recherchent des aliments sûrs et nutritifs pour les enfants souffrant d'allergies, ainsi que par des personnes gérant une intolérance au lactose, une sensibilité au gluten ou d'autres restrictions alimentaires. La demande de produits sans allergènes s'étend à plusieurs catégories, notamment la boulangerie, les alternatives laitières, les snacks et les boissons, stimulant l'innovation et la diversification des produits. Avec une conscience sanitaire croissante et des réglementations d'étiquetage plus strictes, le marché des aliments sans allergènes devrait continuer à se développer régulièrement en Amérique du Nord.

Demande croissante de produits sans gluten et sans produits laitiers

La demande croissante de produits sans gluten et sans produits laitiers est un moteur clé du marché nord-américain des aliments sans allergènes. Les consommateurs sont de plus en plus soucieux de leur santé et recherchent activement des alternatives correspondant à leurs préférences alimentaires, intolérances ou choix de mode de vie. Selon l'enquête 2024 de l'IFIC sur l'alimentation et la santé, 66 % des consommateurs ont déclaré limiter leur consommation de sucre, contre 61 % en 2023, reflétant une évolution plus large vers des habitudes alimentaires plus saines[2]Source : Conseil international d'information sur l'alimentation, "Enquête 2024 de l'IFIC sur l'alimentation et la santé", ific.org. Cette attention croissante portée à la nutrition et au bien-être crée des opportunités pour les produits sans gluten et sans produits laitiers de concurrencer efficacement les aliments conventionnels dans les canaux de distribution grand public. Des produits tels que le lait végétal, les alternatives au yaourt et les produits de boulangerie sans gluten gagnent en popularité, les consommateurs recherchant des options à la fois sûres et conformes à leurs objectifs de santé. Cette tendance est renforcée par une disponibilité accrue, l'innovation produit et les allégations d'étiquetage propre qui séduisent les consommateurs urbains et les millennials.

Sensibilisation croissante à la santé et au bien-être chez les consommateurs

La sensibilisation croissante à la santé et au bien-être chez les consommateurs est un moteur significatif du marché nord-américain des aliments sans allergènes. La connaissance accrue des problèmes de santé liés à l'alimentation, tels que l'obésité, le diabète et les intolérances alimentaires, a encouragé les individus à faire des choix alimentaires plus conscients. En 2024, 56,2 millions d'adultes âgés de 20 à 79 ans en Amérique du Nord ont été signalés comme atteints de diabète, selon la Fédération internationale du diabète[3]Source : Fédération internationale du diabète, "Le diabète dans le monde - 2024", diabetesatlas.org. Les consommateurs recherchent activement des produits pauvres en sucre, sans allergènes et peu transformés, en accord avec les tendances plus larges du bien-être et de l'alimentation saine. Cette attention accrue portée à la nutrition et à la santé préventive a stimulé la demande d'alternatives sans gluten, sans produits laitiers, végétales et biologiques dans plusieurs catégories alimentaires. Les détaillants et les prestataires de restauration répondent en élargissant leurs offres sans allergènes, en mettant en avant les bénéfices santé et les allégations d'étiquetage propre pour attirer les acheteurs soucieux de leur santé. Les millennials et les populations urbaines, en particulier, stimulent l'adoption d'aliments fonctionnels, de snacks riches en protéines et de produits sans allergènes.

Adoption croissante de régimes végétaux et sans allergènes

L'adoption croissante de régimes végétaux et sans allergènes est un moteur clé du marché nord-américain des aliments sans allergènes. La sensibilisation croissante à la santé, à la durabilité environnementale et à une alimentation éthique encourage davantage de consommateurs à adopter des modes de vie végétaux et respectueux des allergènes. Selon le Good Food Institute, 59 % des ménages américains ont acheté des aliments végétaux en 2024, soulignant l'acceptation croissante dans le grand public des protéines alternatives et des options sans produits laitiers[4]Source : Good Food Institute, "Perspectives du marché de détail américain pour le secteur des aliments végétaux", gfi.org. Ce changement stimule la demande dans plusieurs catégories de produits, notamment les substituts de viande, les alternatives laitières végétales et les snacks sans allergènes. Les consommateurs recherchent de plus en plus des aliments non seulement nutritifs et sûrs, mais aussi conformes à leurs valeurs personnelles et à leurs choix de mode de vie. L'essor des produits à étiquetage propre et peu transformés renforce encore cette tendance, séduisant les acheteurs soucieux de leur santé et éthiquement engagés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés dus aux exigences strictes de certification | -0.8% | États-Unis et Canada, avec un impact émergent au Mexique | Court terme (≤ 2 ans) |

| Prix des produits plus élevés par rapport aux aliments conventionnels | -1.0% | Régional, le plus aigu sur le marché mexicain sensible aux prix | Moyen terme (2-4 ans) |

| Défis complexes de formulation affectant le goût et la texture | -0.6% | États-Unis et Canada, où les attentes sensorielles sont les plus élevées | Long terme (≥ 4 ans) |

| Conformité réglementaire et exigences d'étiquetage | -0.5% | États-Unis, Canada, Mexique au fur et à mesure de l'harmonisation des réglementations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés dus aux exigences strictes de certification

Les coûts de production élevés dus aux exigences strictes de certification constituent un frein significatif au marché nord-américain des aliments sans allergènes. Les produits sans allergènes, notamment les articles sans gluten, sans produits laitiers et sans allergènes, doivent se conformer à des normes réglementaires rigoureuses et à des directives d'étiquetage pour garantir la sécurité des consommateurs et la transparence. L'obtention de certifications telles que la vérification sans gluten, sans OGM, biologique ou sans allergènes peut être coûteuse et chronophage, nécessitant des tests spécialisés, des mesures de contrôle de la qualité et des audits de conformité. Ces dépenses opérationnelles supplémentaires augmentent souvent le coût final du produit, rendant les aliments sans allergènes moins abordables pour les consommateurs sensibles aux prix. Les petits et moyens fabricants, en particulier, peuvent rencontrer des difficultés à augmenter leur production tout en respectant les normes de certification. De plus, le maintien d'une ségrégation stricte des ingrédients pour éviter la contamination croisée ajoute de la complexité et des coûts aux processus de fabrication.

Prix des produits plus élevés par rapport aux aliments conventionnels

Les prix des produits plus élevés par rapport aux aliments conventionnels représentent un frein clé pour le marché nord-américain des aliments sans allergènes. Les produits sans allergènes, tels que les options sans gluten, sans produits laitiers et sans allergènes, nécessitent souvent des ingrédients spécialisés, des techniques de traitement avancées et des mesures strictes de contrôle de la qualité, qui augmentent toutes les coûts de production. Ces dépenses supplémentaires se reflètent dans les prix de détail, rendant les aliments sans allergènes plus chers que les alternatives standard et limitant leur accessibilité pour les consommateurs sensibles aux prix. En conséquence, certains ménages peuvent opter pour des produits conventionnels malgré des préoccupations de santé ou alimentaires. La tarification plus élevée affecte également la pénétration du marché dans les segments soucieux de la valeur et peut ralentir l'adoption chez les nouveaux acheteurs. De plus, le positionnement premium des produits à étiquetage propre et certifiés sans allergènes contribue à la perception des aliments sans allergènes comme des articles de niche ou de spécialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type sans allergènes : l'essor des produits végétaux remodèle la composition des catégories

Les produits sans gluten représentaient la plus grande part du marché nord-américain des aliments sans allergènes en 2025, capturant 46,15 % du chiffre d'affaires total du marché. La domination de ce segment est largement portée par la sensibilisation croissante des consommateurs à l'intolérance au gluten, à la maladie cœliaque et aux préoccupations relatives à la santé digestive, ce qui a élargi la demande au-delà des régimes médicalement requis vers une consommation motivée par le mode de vie. Un nombre croissant de consommateurs perçoivent les produits sans gluten comme des alternatives plus saines, contribuant à leur adoption généralisée dans les catégories de la boulangerie, des snacks et des aliments emballés. Les grands fabricants alimentaires ont considérablement élargi leurs portefeuilles de produits sans gluten, améliorant la qualité, le goût et la disponibilité des produits dans les canaux de distribution. De plus, une forte distribution via les supermarchés, les magasins spécialisés en santé et les plateformes en ligne a amélioré l'accessibilité pour les consommateurs de toute la région.

Les alternatives végétales sans viande devraient être le segment à la croissance la plus rapide au sein du marché nord-américain des aliments sans allergènes, avec un TCAC attendu de 9,26 % jusqu'en 2031. Cette croissance est principalement portée par l'intérêt croissant des consommateurs pour des choix alimentaires durables, éthiques et soucieux de la santé, ainsi que par une sensibilisation accrue aux impacts environnementaux associés à la production conventionnelle de viande. L'expansion des régimes flexitariens et végétaliens a considérablement stimulé la demande de substituts de viande végétaux dans les secteurs de la distribution et de la restauration. Les fabricants alimentaires investissent massivement dans la recherche et le développement pour améliorer le goût, la texture et les profils nutritionnels, rendant les alternatives végétales plus attrayantes pour les consommateurs grand public.

Par produit final : les alternatives laitières s'accélèrent tandis que la boulangerie arrive à maturité

Les produits de boulangerie et de confiserie représentaient la plus grande part du marché nord-américain des aliments sans allergènes en 2025, représentant 29,77 % du chiffre d'affaires total. La forte performance de ce segment est principalement soutenue par une forte demande des consommateurs pour des alternatives sans allergènes dans les catégories alimentaires quotidiennes telles que le pain, les gâteaux, les biscuits et les produits chocolatés. La sensibilisation croissante aux sensibilités alimentaires, notamment l'intolérance au gluten et aux allergènes, a encouragé les fabricants à élargir leurs offres de boulangerie sans allergènes sans compromettre le goût et la texture. L'innovation continue des produits, notamment l'utilisation de farines alternatives et d'édulcorants naturels, a amélioré l'acceptation des produits par les consommateurs grand public. Le segment bénéficie également du comportement d'achat impulsif et des habitudes de consommation fréquentes, maintenant sa position dominante sur le marché régional.

Les alternatives laitières devraient être le segment à la croissance la plus rapide sur le marché nord-américain des aliments sans allergènes, avec un TCAC attendu de 8,99 % jusqu'en 2031. La croissance de ce segment est largement portée par la sensibilisation croissante à l'intolérance au lactose, l'essor des modes de vie végétaliens et flexitariens, et la préférence croissante des consommateurs pour la nutrition végétale. Des produits tels que le lait végétal, le yaourt, le fromage et les crèmes végétaux gagnent en popularité en raison des bénéfices perçus pour la santé et l'environnement. Les fabricants introduisent activement de nouvelles formulations utilisant des ingrédients tels que l'amande, l'avoine, le soja et la noix de coco pour améliorer le goût et la valeur nutritionnelle. L'expansion de l'adoption en restauration, notamment dans les chaînes de café et les restaurants à service rapide, a encore accéléré la consommation d'alternatives laitières.

Par nature : la premiumisation biologique stimule l'expansion des marges

Les gammes de produits conventionnels représentaient la plus grande part du marché nord-américain des aliments sans allergènes en 2025, représentant 84,02 % de la taille du marché des produits sans gluten. Leur domination est principalement attribuée à une large accessibilité financière, une distribution en détail étendue et une forte notoriété de marque auprès des consommateurs grand public. Les produits sans allergènes conventionnels sont largement disponibles dans les supermarchés, les hypermarchés et les grandes surfaces, garantissant une visibilité et une accessibilité plus élevées par rapport aux offres premium de niche. Les capacités de production à grande échelle permettent également aux fabricants de maintenir des prix compétitifs tout en répondant à la demande croissante. De plus, la reformulation continue des produits et les améliorations de la qualité ont amélioré le goût, la texture et la valeur nutritionnelle, réduisant l'écart de perception entre les produits conventionnels et les produits de spécialité.

Les variantes biologiques, cependant, émergent comme le segment à la croissance la plus rapide sur le marché nord-américain des aliments sans allergènes, avec une expansion projetée à un TCAC de 10,05 % entre 2026 et 2031. La croissance de ce segment est portée par la préférence croissante des consommateurs pour des ingrédients à étiquetage propre, sans OGM et d'approvisionnement durable. Les consommateurs soucieux de leur santé associent de plus en plus la certification biologique à une qualité de produit, une sécurité et une responsabilité environnementale plus élevées. L'élargissement de la disponibilité des produits sans allergènes biologiques dans les magasins spécialisés en santé et les chaînes de distribution premium a encore soutenu la pénétration du marché. Les fabricants répondent en investissant dans des chaînes d'approvisionnement biologiques certifiées et des pratiques d'approvisionnement transparentes pour renforcer la confiance des consommateurs.

Par canal de distribution : la restauration rebondit tandis que le commerce de proximité s'accélère

Les points de vente hors commerce de proximité représentaient la plus grande part du marché nord-américain des aliments sans allergènes en 2025, contrôlant 71,91 % des ventes totales. La domination de ce segment est largement portée par la forte préférence des consommateurs pour l'achat de produits sans allergènes via les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de vente en ligne. Ces canaux offrent une grande variété de produits, des prix compétitifs et une accessibilité facile, permettant aux consommateurs de comparer les marques et les options alimentaires de manière pratique. La disponibilité croissante de produits sans allergènes sous marque distributeur a encore renforcé les ventes hors commerce de proximité en offrant des alternatives abordables aux marques premium. De plus, les tendances croissantes de consommation à domicile et la demande croissante d'aliments sans allergènes emballés et prêts à consommer ont soutenu une croissance régulière du commerce de détail.

La restauration en commerce de proximité émerge comme le canal de distribution à la croissance la plus rapide sur le marché nord-américain des aliments sans allergènes, avec une expansion projetée à un TCAC de 9,63 % jusqu'en 2031. La croissance de ce segment est principalement soutenue par la demande croissante des consommateurs pour des options de menu adaptées aux allergènes et spécifiques aux régimes alimentaires dans les restaurants, les cafés et les établissements à service rapide. Les opérateurs de restauration intègrent de plus en plus des offres sans gluten, sans produits laitiers et végétales pour répondre à l'évolution des préférences des consommateurs et aux restrictions alimentaires. La fréquence croissante des repas pris à l'extérieur et l'expansion des concepts de restaurants axés sur la santé ont encore accéléré l'adoption d'ingrédients sans allergènes dans les menus de restauration. Les partenariats entre les fabricants alimentaires et les chaînes de restaurants contribuent également à une plus grande disponibilité et visibilité des produits sans allergènes.

Analyse géographique

Les États-Unis représentaient la plus grande part du marché nord-américain des aliments sans allergènes en 2025, générant 79,89 % du chiffre d'affaires régional total. La domination du pays est soutenue par une forte sensibilisation des consommateurs aux allergies alimentaires, aux intolérances alimentaires et aux habitudes alimentaires axées sur la santé. Une infrastructure de distribution bien établie, combinée à une forte présence des principaux fabricants alimentaires et des marques distributeurs, a permis une large disponibilité des produits sans allergènes dans plusieurs catégories. L'innovation continue des produits, notamment dans les segments sans gluten, sans produits laitiers et végétaux, a encore renforcé l'expansion du marché. De plus, la demande croissante de produits alimentaires à étiquetage propre et fonctionnels parmi les consommateurs soucieux de leur santé continue de soutenir une croissance régulière.

Le Mexique devrait être le marché à la croissance la plus rapide dans le secteur nord-américain des aliments sans allergènes, avec un TCAC attendu de 9,84 % jusqu'en 2031. La croissance dans ce pays est portée par une urbanisation croissante, la hausse des revenus disponibles et la sensibilisation croissante des consommateurs aux alternatives alimentaires plus saines. L'expansion des réseaux de distribution et la présence croissante de marques alimentaires internationales ont amélioré l'accès aux produits sans allergènes dans les grandes villes. L'évolution des modes de vie et un glissement progressif vers les soins de santé préventifs encouragent les consommateurs à adopter des options alimentaires sans gluten, sans lactose et végétales. Les fabricants alimentaires augmentent également leurs investissements dans des offres de produits localisées pour répondre aux préférences gustatives régionales.

Le Canada représente un marché en croissance régulière au sein du paysage nord-américain des aliments sans allergènes, soutenu par une forte demande de produits alimentaires premium, biologiques et à étiquetage propre. La forte sensibilisation aux sensibilités alimentaires et l'adoption croissante de régimes végétaux ont encouragé une consommation régulière d'alternatives sans allergènes dans les canaux de distribution et de restauration. Le pays bénéficie de réglementations strictes en matière d'étiquetage alimentaire, qui renforcent la confiance des consommateurs et la transparence dans la sélection des produits. L'intérêt croissant pour la durabilité et les ingrédients d'approvisionnement éthique a encore soutenu la demande d'options alimentaires biologiques et sans allergènes.

Paysage concurrentiel

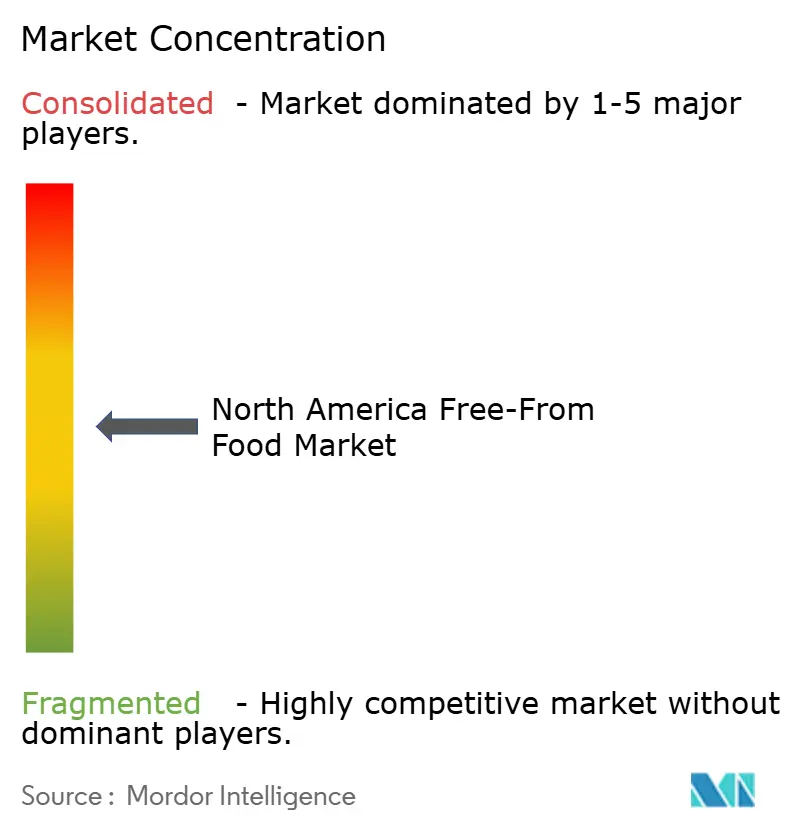

Le marché nord-américain des aliments sans allergènes présente un paysage concurrentiel modérément fragmenté, caractérisé par la présence de grandes entreprises alimentaires multinationales, de marques spécialisées axées sur la santé et de nouveaux acteurs de niche. Bien que les fabricants établis bénéficient d'une forte notoriété de marque et de réseaux de distribution, les petites entreprises continuent de gagner du terrain en ciblant des besoins alimentaires spécifiques tels que les formulations sans gluten, sans produits laitiers, sans allergènes et végétales. La diversité des catégories de produits au sein du segment sans allergènes permet à plusieurs acteurs de coexister sans qu'une seule entreprise ne domine l'ensemble du marché. Les préférences régionales, l'évolution des tendances alimentaires des consommateurs et l'innovation rapide des produits contribuent encore à la fragmentation du marché. Les marques distributeurs des détaillants ont également renforcé leur présence en offrant des alternatives sans allergènes à prix compétitifs, intensifiant la concurrence dans les canaux grand public.

La concurrence sur le marché est largement portée par l'innovation, la qualité des produits, les stratégies de tarification et la confiance dans la marque. Les acteurs leaders investissent massivement dans la recherche et le développement pour améliorer le goût, la texture et la valeur nutritionnelle, répondant aux défis antérieurs associés aux produits sans allergènes. Les formulations à étiquetage propre, les certifications biologiques et les allégations sans OGM sont devenus des différenciateurs clés, les consommateurs accordant de plus en plus la priorité à la santé et à la durabilité. Les entreprises élargissent également leur distribution via les plateformes de commerce électronique et les canaux de vente directe aux consommateurs pour renforcer leur portée sur le marché. Les partenariats stratégiques avec les détaillants et les opérateurs de restauration deviennent plus courants, permettant aux marques d'améliorer leur visibilité et leur accessibilité.

Dans le même temps, les entreprises plus petites et innovantes continuent d'introduire des produits spécialisés répondant à l'évolution des préférences des consommateurs, maintenant une diversité concurrentielle. Les investissements dans les technologies de fabrication avancées et les pratiques d'approvisionnement durable deviennent de plus en plus importants pour la compétitivité à long terme. Les entreprises se concentrent également sur l'optimisation de la chaîne d'approvisionnement pour gérer les défis d'approvisionnement en ingrédients et les pressions sur les coûts. L'influence croissante des consommateurs soucieux de leur santé et l'accent réglementaire sur un étiquetage clair encouragent encore l'innovation des produits et la conformité.

Leaders du secteur nord-américain des aliments sans allergènes

Conagra Brands Inc.

The Hain Celestial Group

General Mills Inc.

Danone S.A.

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Eshbal Functional Food Inc. a signé un accord contraignant pour acquérir Gluten Free Nation. Basée à Houston, Gluten Free Nation fabrique des pains sans gluten et d'autres produits de boulangerie. Cette acquisition vise à diversifier la gamme de produits d'Eshbal et à tirer parti des canaux de vente et de distribution établis de Gluten Free Nation pour accélérer l'entrée sur le marché d'Eshbal pour ses offres sans gluten.

- Mai 2025 : Beyond Meat, Inc. a élargi sa portée en déployant ses morceaux de poulet végétaux Beyond Chicken Pieces dans 1 900 magasins Kroger à l'échelle nationale. Enrichis d'huile d'avocat riche en graisses monoinsaturées, ces morceaux de poulet végétaux apportent 21 g de protéines par portion. Ils contiennent seulement 0,5 g de graisses saturées, sont sans cholestérol et ne contiennent ni OGM, ni hormones ajoutées, ni antibiotiques.

- Avril 2025 : Maïzly a fait ses débuts sur le marché américain du lait végétal avec un produit à base de maïs. Disponible en saveurs originale et chocolat, ce lait sans produits laitiers et sans gluten mélange du maïs, des protéines de pois chiche et de l'huile de coco. Enrichi en vitamines D2, A, E et en calcium, il contient également 75 % moins de sucre que le lait de vache conventionnel.

- Mars 2025 : Juicy Marbles a élargi sa gamme Meaty Meat avec le lancement d'un nouveau produit alternatif au porc. Nommé Pork-ish, cet analogue de porc en coupe entière affiche une teneur élevée en protéines et est proposé à un prix compétitif. Vendu à 10 USD pour un paquet de 180 g, il se distingue comme l'option la plus économique de la boutique en ligne de l'entreprise.

Périmètre du rapport sur le marché nord-américain des aliments sans allergènes

Les aliments sans allergènes désignent des produits alimentaires spécifiquement formulés ou transformés pour exclure certains ingrédients que certains consommateurs évitent en raison d'allergies, d'intolérances, de conditions médicales, de choix de mode de vie ou de préférences de santé personnelles. Le marché nord-américain des aliments sans allergènes est segmenté par type de produit, produit final, nature, canal de distribution et géographie. Sur la base du type sans allergènes, le marché est segmenté en sans gluten, sans produits laitiers, sans viande, sans sucre et autres types. Par produit final, le marché est segmenté en produits de boulangerie et de confiserie, substituts et analogues de viande, alternatives laitières, snacks, plats préparés et kits repas et autres produits. Par nature, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en commerce de proximité et hors commerce de proximité. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD) et du volume (tonnes).

| Sans gluten |

| Sans produits laitiers/sans lactose |

| Sans viande (végétal) |

| Sans sucre/à faible indice glycémique |

| Autres types |

| Produits de boulangerie et de confiserie |

| Substituts et analogues de viande |

| Alternatives laitières |

| Snacks |

| Plats préparés et kits repas |

| Autres produits (aliments pour bébés et nourrissons, sauces, condiments) |

| Conventionnel |

| Biologique |

| Commerce de proximité | |

| Hors commerce de proximité | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type sans allergènes | Sans gluten | |

| Sans produits laitiers/sans lactose | ||

| Sans viande (végétal) | ||

| Sans sucre/à faible indice glycémique | ||

| Autres types | ||

| Par produit final | Produits de boulangerie et de confiserie | |

| Substituts et analogues de viande | ||

| Alternatives laitières | ||

| Snacks | ||

| Plats préparés et kits repas | ||

| Autres produits (aliments pour bébés et nourrissons, sauces, condiments) | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Commerce de proximité | |

| Hors commerce de proximité | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché ?

Le marché est évalué à 45,11 milliards USD en 2026 et devrait atteindre 67,64 milliards USD en 2031.

Quel canal de vente déplace actuellement le plus de produits sans allergènes ?

Les points de vente au détail hors commerce de proximité, menés par les supermarchés et les hypermarchés, ont capturé 71,91 % des revenus de 2025 grâce à des rayons dédiés et des présentoirs en tête de gondole.

Où se trouve le potentiel géographique le plus fort au cours des cinq prochaines années ?

Le Mexique devrait afficher un TCAC de 9,84 % jusqu'en 2031, dépassant les États-Unis et le Canada, car les dépenses de la classe moyenne et l'harmonisation des règles d'étiquetage accélèrent l'adoption.

Quel est le degré de concentration du pouvoir des fournisseurs dans la catégorie aujourd'hui ?

Les cinq premières entreprises détiennent 55 % des revenus de 2025, indiquant une concentration modérée qui laisse encore de la place aux marques régionales agiles et aux marques de vente directe aux consommateurs.

Dernière mise à jour de la page le: