Taille et part du marché indonésien des aliments et boissons à base de plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

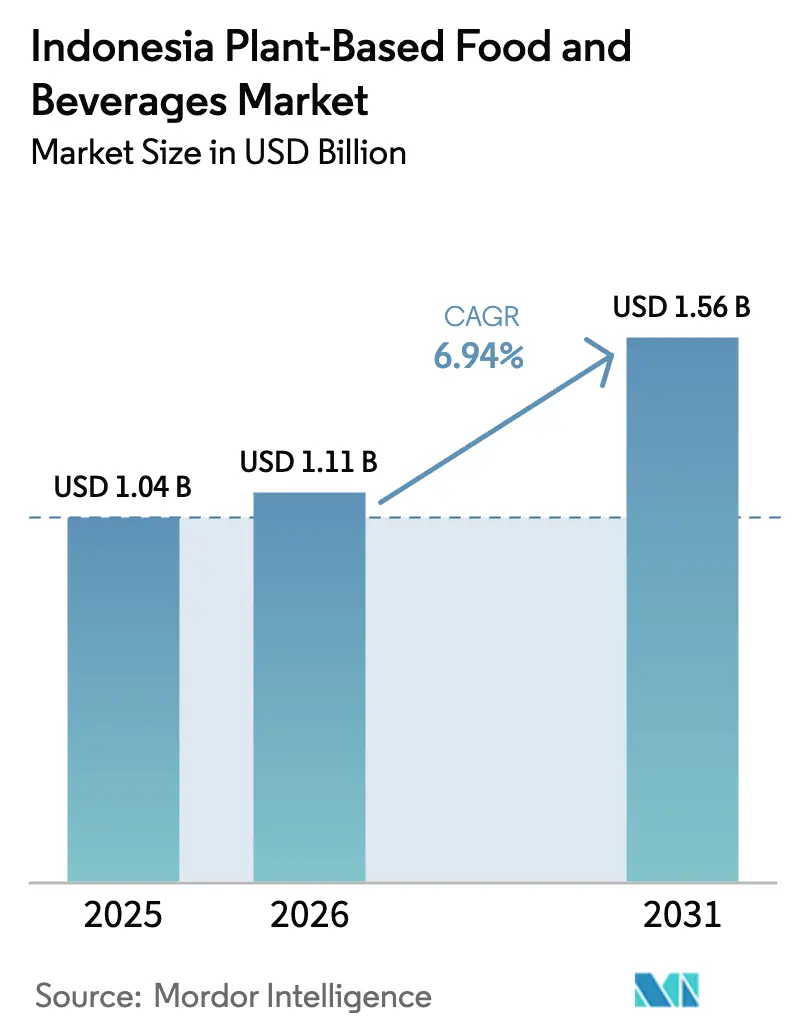

| Taille du marché de l'année de base (2025) | 1.04 Milliards de dollars |

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien des aliments et boissons à base de plantes par Mordor Intelligence

La taille du marché indonésien des aliments et boissons à base de plantes en 2026 est estimée à 1,11 milliard USD, en progression par rapport à la valeur de 2025 de 1,04 milliard USD, avec des projections pour 2031 indiquant 1,56 milliard USD, soit une croissance au CAGR de 6,94 % sur la période 2026-2031. Cette trajectoire de croissance reflète la position unique de l'Indonésie en tant que plus grande nation à majorité musulmane du monde, qui adopte les alternatives à base de plantes tout en naviguant dans des exigences complexes de certification halal et des traditions culinaires profondément enracinées. L'expansion du marché coïncide avec les initiatives plus larges de sécurité alimentaire de l'Indonésie, alors que le gouvernement poursuit l'autosuffisance agricole à travers son programme Swasembada Pangan, ciblant une production domestique accrue de produits de base essentiels, notamment le soja et d'autres protéines végétales [1]Source : Indonesia.go.id., « Créer un sentiment d'autosuffisance alimentaire », indonesia.go.id. Les boissons alternatives aux produits laitiers détiennent la part de chiffre d'affaires la plus élevée, tandis que les substituts de viande affichent la croissance la plus rapide, les innovateurs locaux développant leur activité à travers des partenariats avec la restauration. La diversification des ingrédients au-delà du soja, l'amélioration du réseau de chaîne du froid et l'intégration de la conformité halal dans la conception des produits soutiennent davantage l'élan de croissance. La concurrence reste fragmentée, laissant de la place aux spécialistes régionaux pour s'épanouir aux côtés des multinationales mondiales.

Principales conclusions du rapport

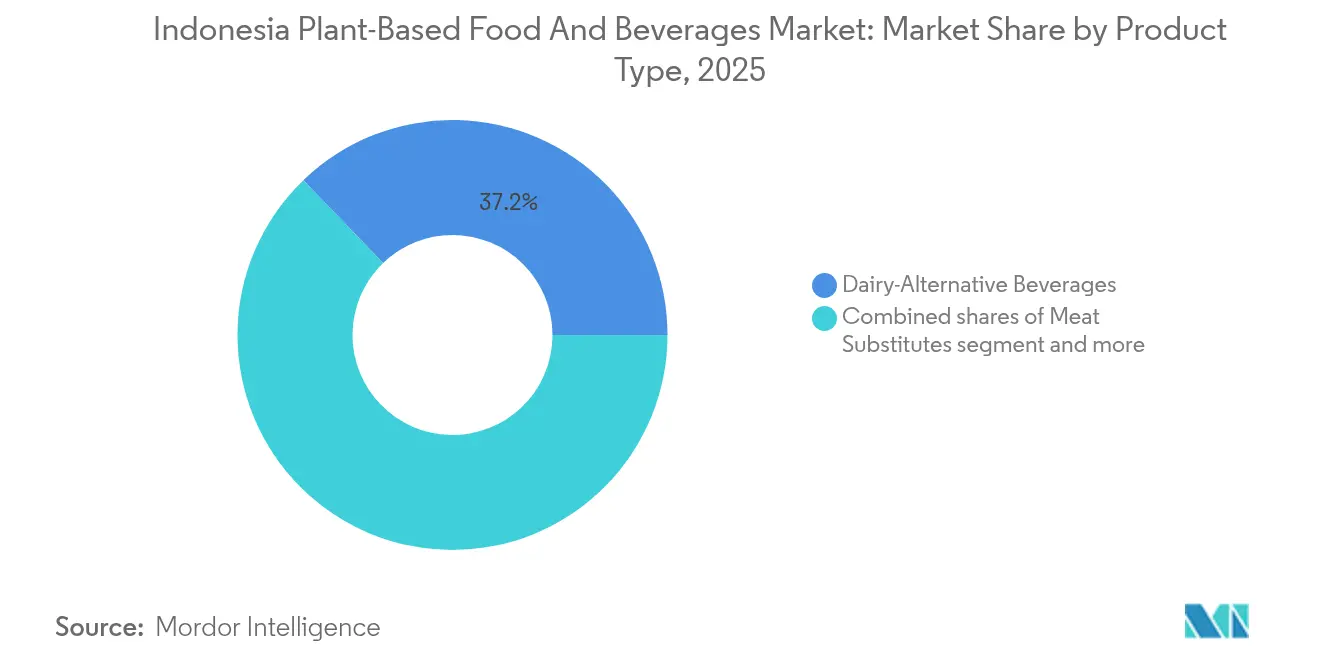

- Par type de produit, les boissons alternatives aux produits laitiers ont été en tête avec une part de chiffre d'affaires de 37,20 % en 2025, tandis que les substituts de viande devraient croître à un CAGR de 7,02 % jusqu'en 2031.

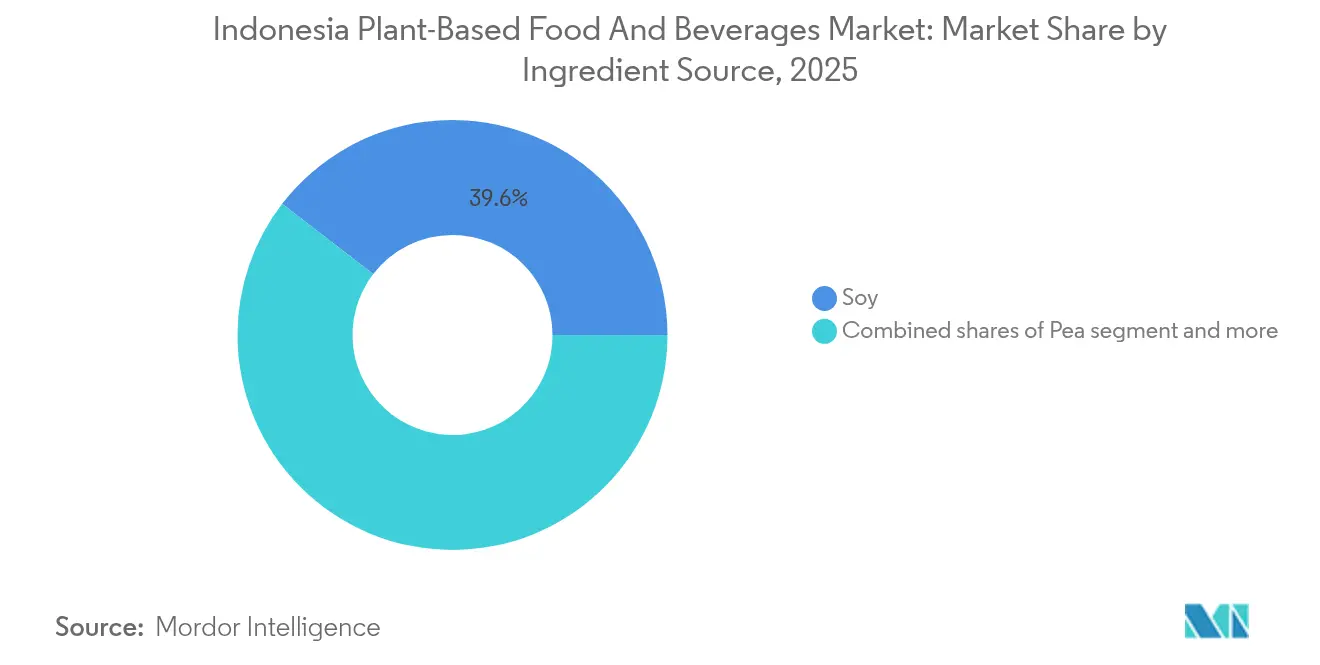

- Par source d'ingrédients, le soja représentait 39,56 % de la part du marché indonésien des aliments à base de plantes en 2025, tandis que la protéine de pois est prévue de progresser à un CAGR de 7,07 % jusqu'en 2031.

- Par forme, les produits réfrigérés/stables à température ambiante représentaient 85,27 % de la taille du marché indonésien des aliments à base de plantes en 2025 et les offres surgelées devraient progresser à un CAGR de 7,34 % sur la période de prévision.

- Par canal de distribution, les circuits hors établissement ont capté 53,98 % des ventes en 2025, tandis que les établissements de restauration enregistrent une trajectoire de croissance de 6,35 % vers 2031.

- Par zone géographique, l'Indonésie occidentale détenait 64,57 % du chiffre d'affaires 2025, tandis que l'Indonésie orientale est positionnée pour un CAGR de 6,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien des aliments et boissons à base de plantes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé et au bien-être | + 1.8% | Nationale, concentrée dans les zones urbaines de Java et Sumatra | Moyen terme (2-4 ans) |

| Préoccupations éthiques croissantes pour le bien-être animal | + 1.2% | Centres urbains de l'Indonésie occidentale, émergents dans les régions orientales | Long terme (≥ 4 ans) |

| Avancées dans l'innovation et la qualité des produits | + 1.5% | Nationale, avec des centres de R&D à Java | Court terme (≤ 2 ans) |

| Politiques et initiatives gouvernementales favorables | + 1.0% | Nationale, avec des programmes pilotes dans les zones rurales | Long terme (≥ 4 ans) |

| Acceptation culturelle des aliments à base de plantes | + 0.8% | Variations régionales, plus fortes dans les zones javanaises et sundanaises | Long terme (≥ 4 ans) |

| Essor des startups de technologie alimentaire | + 0.7% | Concentré dans les pôles technologiques de Jakarta et Bandung | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé et au bien-être

La montée de la conscience sanitaire en Indonésie est directement corrélée à la prévalence croissante des maladies non transmissibles, notamment le diabète et les affections cardiovasculaires affectant les populations urbaines. La promotion par le gouvernement de régimes alimentaires à base de plantes à travers les communications officielles du ministère de la santé positionne la nutrition axée sur les plantes comme une stratégie de soins de santé préventifs, conférant une légitimité institutionnelle aux protéines alternatives. Cette demande tirée par la santé bénéficie particulièrement aux alternatives laitières, car l'intolérance au lactose affecte 90 % des Indonésiens, faisant du lait à base de plantes une nécessité fonctionnelle plutôt qu'un choix de style de vie. Les millénaux urbains et les consommateurs de la génération Z considèrent de plus en plus les aliments à base de plantes comme des produits de bien-être haut de gamme, prêts à payer des prix plus élevés pour les bénéfices santé perçus. La tendance s'accélère dans les zones métropolitaines de Java où l'accès aux soins de santé et l'éducation nutritionnelle créent des bases de consommateurs informés. Cependant, les populations rurales restent sensibles aux prix, ce qui nécessite des options à base de plantes abordables pour atteindre une pénétration du marché de masse.

Préoccupations éthiques croissantes pour le bien-être animal

La conscience du bien-être animal émerge progressivement au sein de la population indonésienne à prédominance musulmane, où les exigences alimentaires halal mettent déjà l'accent sur les principes de traitement humain. Les consommateurs urbains instruits remettent de plus en plus en question les pratiques d'élevage industriel, créant une demande pour des alternatives produites de manière éthique qui s'alignent avec les valeurs islamiques de compassion envers les animaux. Ce changement éthique influence particulièrement les jeunes démographies exposées aux récits mondiaux de durabilité à travers les réseaux sociaux et l'éducation internationale. La tendance prend de l'élan dans les villes cosmopolites comme Jakarta et Surabaya, où l'exposition aux cultures alimentaires internationales normalise les choix à base de plantes. Les approbations des érudits islamiques locaux des aliments à base de plantes en tant qu'intrinsèquement halal éliminent les barrières religieuses, accélérant potentiellement l'adoption parmi les consommateurs pratiquants. Le mouvement reste naissant par rapport aux marchés occidentaux mais montre un potentiel de croissance significatif à mesure que la conscience environnementale et éthique s'élargit.

Avancées dans l'innovation et la qualité des produits

Les entreprises indonésiennes de technologie alimentaire réalisent des améliorations décisives en matière de goût et de texture, s'attaquant au principal obstacle à l'adoption des produits à base de plantes par les consommateurs. Les startups locales tirent parti de l'expertise traditionnelle indonésienne en matière de tempeh et de tofu pour créer des profils de saveurs familiers dans de nouveaux formats, illustrés par les produits à base de plantes aromatisés au rendang de Green Rebel qui résonnent avec les palais locaux. L'intégration de mélanges d'épices traditionnels et de techniques culinaires dans les formulations modernes à base de plantes crée des avantages concurrentiels par rapport aux marques internationales qui manquent de connaissance culinaire locale. Les instituts de recherche tels que l'Université IPB collaborent avec les acteurs de l'industrie pour développer des aliments fonctionnels à partir de sources végétales indigènes, créant des avantages en matière de propriété intellectuelle pour les fabricants nationaux. Les améliorations des procédés de fabrication réduisent les coûts de production tout en maintenant la qualité, rendant les produits à base de plantes plus accessibles aux consommateurs indonésiens soucieux des prix. Le transfert de technologie des entreprises alimentaires établies accélère les cycles d'innovation, permettant une itération rapide des produits et une réactivité au marché.

Politiques et initiatives gouvernementales favorables

L'agenda d'autosuffisance alimentaire de l'Indonésie soutient indirectement le développement des aliments à base de plantes à travers des initiatives de diversification agricole et des objectifs de réduction de la dépendance aux importations. L'accent mis par le ministère de l'Agriculture sur l'augmentation de la production nationale de soja crée des conditions favorables pour les industries de protéines végétales, tandis que les mandats de durabilité environnementale encouragent les alternatives à l'agriculture animale à forte intensité de ressources. Les programmes nutritionnels gouvernementaux mettant l'accent sur la diversité alimentaire créent une demande institutionnelle pour les options à base de plantes dans les programmes d'alimentation scolaire et les initiatives de santé publique. La clarté réglementaire de la BPOM concernant l'étiquetage et les normes de sécurité des aliments à base de plantes réduit les barrières à l'entrée sur le marché pour les fabricants, tandis que la simplification de la certification halal renforce la confiance des consommateurs. La promotion par le Ministère coordinateur des affaires alimentaires de systèmes agricoles respectueux de l'environnement s'aligne avec les objectifs de croissance de l'industrie des aliments à base de plantes [2]Source : MINISTÈRE COORDINATEUR DES AFFAIRES ÉCONOMIQUES, « Soutenir l'autosuffisance alimentaire pour l'indépendance de la nation, le gouvernement encourage la mise en œuvre d'un système agricole respectueux de l'environnement », ekon.go.id. Cependant, la mise en œuvre reste incohérente selon les régions, nécessitant un engagement politique soutenu pour obtenir un impact significatif sur le marché.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hésitation des consommateurs concernant le goût et la texture | -1.5% | Nationale, particulièrement dans les régions à forte tradition alimentaire | Court terme (≤ 2 ans) |

| Défis dans les chaînes d'approvisionnement en matières premières | -1.2% | Nationale, aiguë en Indonésie orientale | Moyen terme (2-4 ans) |

| Barrières réglementaires et de certification | -0.8% | Nationale, complexe dans la géographie multi-îles | Long terme (≥ 4 ans) |

| Sensibilisation limitée au sein de certaines populations | -0.9% | Zones rurales et provinces d'Indonésie orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hésitation des consommateurs concernant le goût et la texture

Les consommateurs indonésiens maintiennent de fortes préférences pour les textures et les saveurs alimentaires traditionnelles, créant des obstacles significatifs pour les alternatives à base de plantes qui ne parviennent pas à reproduire les expériences sensorielles familières. Des recherches académiques révèlent que le goût et la texture se classent parmi les principaux facteurs déterminant l'acceptation des aliments à base de plantes parmi les consommateurs indonésiens, avec des produits nécessitant un travail de formulation extensif pour correspondre aux attentes du palais local. Le défi s'intensifie dans les régions dotées de traditions culinaires distinctes, où les consommateurs attendent des caractéristiques spécifiques de texture en bouche dans les produits à base de viande et de produits laitiers développés au fil des générations. Les fabricants d'aliments à base de plantes doivent investir massivement en R&D pour atteindre des propriétés organoleptiques acceptables, ce qui augmente les coûts de développement des produits et les délais de mise sur le marché. Les préférences gustatives régionales varient considérablement à travers l'archipel diversifié d'Indonésie, nécessitant des formulations de produits localisées qui compliquent les stratégies de fabrication et de distribution. Le succès dépend de l'atteinte d'une parité sensorielle avec les produits conventionnels tout en maintenant la compétitivité en termes de coûts, un défi technique qui continue de limiter les taux de pénétration du marché.

Défis dans les chaînes d'approvisionnement en matières premières

La forte dépendance de l'Indonésie à l'égard du soja importé, représentant plus de 80 % de la consommation intérieure, crée une vulnérabilité à la volatilité des prix mondiaux et aux perturbations d'approvisionnement qui affectent directement les coûts des aliments à base de plantes. La capacité agricole nationale reste insuffisante pour répondre à la demande croissante de protéines végétales, tandis que la variabilité climatique affecte les rendements des cultures locales et la cohérence de qualité requise pour la fabrication alimentaire. La géographie archipelagique complique la distribution des ingrédients, en particulier vers les régions d'Indonésie orientale où les coûts de transport augmentent considérablement les dépenses en matières premières. L'infrastructure limitée de chaîne du froid dans les zones reculées restreint l'utilisation d'ingrédients à base de plantes périssables, obligeant les fabricants à s'appuyer sur des alternatives transformées qui peuvent compromettre la qualité des produits. Les inefficacités de la chaîne d'approvisionnement s'accentuent durant les périodes de forte demande, créant des défis de gestion des stocks pour les entreprises d'aliments à base de plantes. Le développement de sources d'approvisionnement nationales fiables nécessite des investissements agricoles substantiels et des programmes d'éducation des agriculteurs qui dépassent les capacités individuelles des entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les boissons mènent la vague d'innovation

Les boissons alternatives aux produits laitiers commandent une part de marché de 37,20 % en 2025, tirées par la forte prévalence de l'intolérance au lactose en Indonésie et l'expansion de la culture du café dans les centres urbains. L'entrée réussie d'Oatside sur le marché démontre comment le développement de produits localisés crée des avantages concurrentiels, la variante au chocolat malté de l'entreprise ciblant spécifiquement les adolescents indonésiens et obtenant un engagement significatif sur les réseaux sociaux grâce à des partenariats avec des écoles locales. Les substituts de viande émergent comme le segment à la croissance la plus rapide avec un CAGR de 7,02 % jusqu'en 2031, bénéficiant des partenariats stratégiques de Green Rebel avec les principales chaînes de restauration et de produits innovants comme les options à base de plantes aromatisées au rendang qui résonnent avec les goûts locaux.

Les crèmes glacées et desserts surgelés sans produits laitiers gagnent du terrain sur les marchés urbains haut de gamme, tandis que les segments du fromage et du yaourt sans produits laitiers restent naissants en raison des habitudes de consommation locale limitées et des prix plus élevés. Les pâtes à tartiner et les beurres à base de plantes montrent un potentiel de croissance, en particulier sur le marché touristique de Bali où les préférences alimentaires internationales influencent les tendances alimentaires locales. La sous-catégorie du lait conditionné au sein des alternatives laitières bénéficie de réseaux de distribution établis et de la familiarité des consommateurs, tandis que les applications café et thé stimulent l'innovation dans les formulations de qualité barista conçues pour la culture florissante des cafés en Indonésie.

Note: Les parts des segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par source d'ingrédients : Diversification au-delà de la domination du soja

Le soja maintient une part de marché de 39,56 % en 2025, tirant parti de l'expertise traditionnelle indonésienne en matière de tempeh et de tofu, bien que la dépendance aux importations crée des vulnérabilités dans la chaîne d'approvisionnement que les fabricants abordent de plus en plus à travers des stratégies de diversification. La protéine de pois émerge comme la source d'ingrédients à la croissance la plus rapide avec un CAGR de 7,07 % jusqu'en 2031, offrant des propriétés fonctionnelles supérieures et une allergénicité réduite par rapport aux alternatives à base de soja. Les produits à base d'avoine gagnent en élan grâce à des marques comme Oatside, qui s'approvisionne en avoine australienne pour garantir une qualité constante tout en développant des capacités de production locales à Java.

Les ingrédients à base de noix de coco bénéficient de la position de l'Indonésie en tant que grand producteur mondial de noix de coco, offrant des avantages en termes de coûts et une sécurité d'approvisionnement pour les fabricants développant des produits aux saveurs tropicales. Les ingrédients à base de riz et de blé servent des applications de niche, particulièrement dans les formulations sans gluten ciblant les consommateurs urbains soucieux de leur santé. Les produits à base d'amande font face à des défis en raison des exigences d'importation et des coûts plus élevés, limitant la pénétration du marché aux segments haut de gamme. La tendance à la diversification reflète les efforts stratégiques des fabricants pour réduire la dépendance à un seul ingrédient tout en créant des propositions de valeur uniques adaptées aux préférences gustatives locales et aux réalités de la chaîne d'approvisionnement.

Par forme : La domination des produits stables à température ambiante reflète les réalités de l'infrastructure

Les produits réfrigérés et stables à température ambiante dominent avec une part de marché de 85,27 % en 2025, reflétant l'infrastructure limitée de chaîne du froid en Indonésie et les exigences pratiques des réseaux de distribution multi-îles. Cette préférence de format permet une portée géographique plus large et réduit les coûts de distribution, particulièrement cruciale pour desservir les marchés reculés d'Indonésie orientale où le transport réfrigéré reste difficile. Les produits surgelés représentent le segment de forme à la croissance la plus rapide avec un CAGR de 7,34 % jusqu'en 2031, portés par l'amélioration des installations de stockage à froid dans les grands centres urbains et l'acceptation croissante des consommateurs pour les aliments de commodité surgelés.

La domination des produits stables à température ambiante crée des opportunités pour des solutions d'emballage innovantes qui prolongent la durée de vie des produits tout en maintenant leur qualité nutritionnelle, particulièrement importante pour les produits à base de plantes sujets à la détérioration dans les climats tropicaux. Les fabricants investissent dans des technologies de traitement aseptique et d'emballage barrière pour atteindre une durée de conservation prolongée sans compromettre le goût ou la texture. La croissance du segment surgelé est corrélée à l'expansion de la distribution moderne et à la pénétration des congélateurs domestiques dans les zones urbaines de classe moyenne, où la commodité oriente de plus en plus les décisions d'achat. La répartition par forme reflète le stade de développement infrastructurel de l'Indonésie, avec des implications pour les stratégies de formulation des produits et le calendrier d'entrée sur le marché dans différentes régions.

Note: Les parts des segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les circuits hors établissement favorisent l'accessibilité

Les circuits hors établissement commandent une part de marché de 53,98 % en 2025, les supermarchés et les hypermarchés servant de principaux points de découverte des produits à base de plantes parmi les consommateurs indonésiens. Les plateformes de vente en ligne connaissent une croissance rapide, notamment durant la pandémie de COVID-19, créant des opportunités de vente directe aux consommateurs pour les marques émergentes ne disposant pas de relations avec la distribution traditionnelle. Les supérettes et les épiceries offrent une accessibilité cruciale dans les zones urbaines denses où les achats fréquents caractérisent les comportements des consommateurs.

Les circuits en établissement affichent une croissance prometteuse de 6,35 % jusqu'en 2031, portée par les partenariats réussis de Green Rebel avec les grandes chaînes de restauration, notamment Starbucks, ABUBA Steak et Pepper Lunch, qui introduisent des options à base de plantes dans les expériences de restauration courante. Les partenariats avec la restauration créent des opportunités d'essai qui se traduisent souvent par des achats en circuit de distribution, faisant des circuits en établissement des vecteurs précieux pour la construction de marque malgré des contributions en volume plus faibles. La stratégie de distribution reflète l'évolution du paysage du commerce de détail indonésien, où les marchés traditionnels humides coexistent avec les formats modernes, nécessitant des approches multicanaux pour atteindre une couverture de marché complète. La croissance du commerce électronique s'accélère en 2024-2025, soutenue par l'amélioration des réseaux logistiques et l'adoption des paiements numériques parmi les millénaux urbains.

Analyse géographique

Le leadership de marché de l'Indonésie occidentale découle de populations urbaines concentrées à Java et Sumatra, où une part de marché de 64,57 % en 2025 reflète un pouvoir d'achat supérieur, une infrastructure de distribution et une ouverture culturelle à l'innovation alimentaire. L'environnement cosmopolite de Jakarta crée des conditions idéales pour les lancements de produits à base de plantes, les chaînes alimentaires internationales et les formats de commerce de détail modernes fournissant des canaux de distribution qui atteignent les premiers adoptants aisés. La région bénéficie d'une logistique de chaîne du froid établie et de cycles fréquents de réapprovisionnement des produits qui maintiennent la fraîcheur et la variété, des facteurs cruciaux pour les produits à base de plantes dont les durées de conservation sont plus courtes que les alternatives conventionnelles. Les centres de population denses de Java permettent des campagnes marketing efficaces et des programmes d'échantillonnage qui renforcent la notoriété des marques de manière rentable. Les traditions culinaires sundanaises en Java occidental mettent déjà l'accent sur les légumes frais et les préparations à base de tofu et tempeh, créant une familiarité culturelle qui réduit les barrières à l'adoption pour les innovations à base de plantes.

L'Indonésie orientale représente le plus grand potentiel de croissance du marché avec un CAGR de 6,62 % jusqu'en 2031, portée par l'amélioration des infrastructures et les programmes gouvernementaux de nutrition ciblant la diversification alimentaire dans les zones reculées. La dépendance traditionnelle de la région au sagou, aux tubercules et aux protéines végétales locales crée une affinité naturelle pour les alternatives à base de plantes, bien que le pouvoir d'achat limité exige des formulations de produits abordables et des emballages de plus petite taille. Les provinces de Papouasie et des Moluques montrent des signes prometteurs alors que les industries minières et d'huile de palme augmentent les revenus locaux tandis que la conscience environnementale se développe parmi les populations éduquées. Les défis de distribution restent importants, avec les coûts de transport inter-îles et le stockage à froid limité nécessitant des solutions d'emballage innovantes et des formulations stables à température ambiante. Les initiatives gouvernementales promouvant la sécurité alimentaire et l'éducation nutritionnelle créent une demande institutionnelle pour les produits à base de plantes dans les programmes d'alimentation scolaire et les établissements de santé, offrant des opportunités d'entrée sur le marché aux fabricants prêts à investir dans des réseaux de distribution en zones reculées. Le différentiel de croissance géographique reflète les schémas de développement inégaux de l'Indonésie, où les régions occidentales bénéficient de décennies d'investissements industriels tandis que les territoires orientaux connaissent une croissance de rattrapage rapide. Les études alimentaires régionales révèlent des modes de consommation de protéines favorisant les sources végétales en Indonésie orientale, créant potentiellement des taux d'adoption plus rapides une fois les barrières de distribution levées. Les impacts du changement climatique sur les systèmes alimentaires traditionnels dans les régions orientales pourraient accélérer la demande pour des alternatives à base de plantes résilientes qui fournissent une nutrition constante malgré la variabilité environnementale. La stratégie d'expansion géographique nécessite une compréhension des cultures alimentaires locales, les marques à succès étant susceptibles d'émerger de partenariats avec des distributeurs régionaux et des leaders communautaires qui comprennent les préférences et les habitudes de consommation locales.

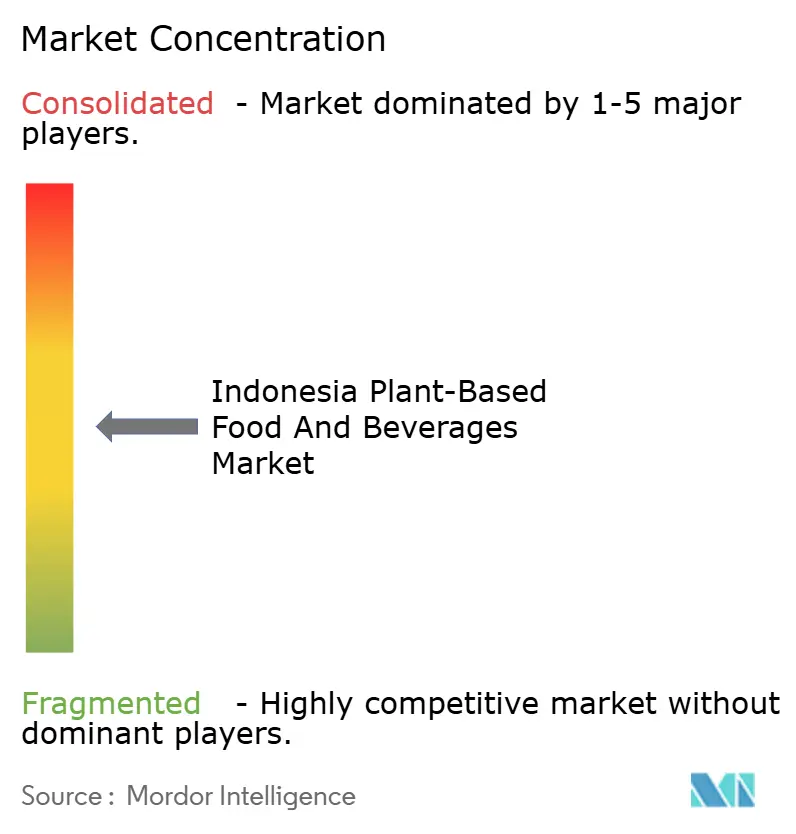

Paysage concurrentiel

Le marché indonésien des aliments à base de plantes présente une concentration modérée, caractérisée par une concurrence intense entre les multinationales établies et les startups locales agiles qui tirent parti de leurs connaissances culturelles et de leurs avantages en termes de chaîne d'approvisionnement. Les géants internationaux comme Nestlé, Danone et Unilever se positionnent sur le haut de gamme grâce à leur positionnement premium et leurs capacités mondiales de R&D, tandis que les entreprises indonésiennes émergentes telles que Green Rebel Foods et Meatless Kingdom gagnent des parts de marché grâce au développement de produits localisés et à des partenariats stratégiques avec la restauration.

La dynamique concurrentielle favorise les entreprises qui naviguent avec succès dans l'environnement réglementaire complexe de l'Indonésie, notamment les exigences de certification halal du MUI (Conseil des oulémas indonésiens) qui créent des barrières à l'entrée pour les fabricants ne disposant pas d'une expertise en matière de conformité islamique. Les schémas d'adoption technologique révèlent des opportunités de différenciation stratégique, les acteurs à succès investissant dans l'approvisionnement local en ingrédients et l'intégration de saveurs traditionnelles pour créer des produits qui résonnent avec les palais indonésiens. L'expansion des partenariats de Green Rebel avec les grandes chaînes de restauration, notamment les 460 établissements indonésiens de Starbucks, démontre comment la stratégie de distribution l'emporte sur la seule innovation produit pour atteindre la pénétration du marché.

Des opportunités existent dans les options à base de plantes abordables pour les consommateurs du marché de masse, les catégories de produits surgelés et les réseaux de distribution en Indonésie orientale où les limitations d'infrastructure créent des fossés concurrentiels pour les premiers entrants. Le paysage fragmenté permet aux acteurs de niche d'établir des bastions régionaux avant de s'étendre à l'échelle nationale, particulièrement pour les entreprises qui comprennent les diverses traditions culinaires de l'Indonésie et peuvent adapter leurs produits en conséquence. Les facteurs de conformité réglementaire influencent significativement le positionnement concurrentiel, les normes de sécurité alimentaire de la BPOM et la certification halal créant une complexité opérationnelle qui favorise les acteurs établis disposant d'une expertise réglementaire.

Principaux acteurs du secteur indonésien des aliments et boissons à base de plantes

Amy's Kitchen, Inc.

Green Rebel Foods

Meatless Kingdom

Nestlé S.A.

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fore Coffee a dévoilé son dernier concept de boutique, « Fore Experience », visant à mettre en valeur le café de spécialité indonésien tout en offrant aux clients une expérience d'hospitalité enrichie. La marque a annoncé que son vaste établissement, situé à Panglima Polim, dans le sud de Jakarta, proposera des cafés single-origin provenant des célèbres régions caféicoles d'Indonésie, telles qu'Aceh Gayo, Bali Kintamani, Gunung Cikuray et Gunung Tilu.

- Novembre 2023 : Heinz ABC a lancé des boissons de lait de soja aromatisées en Indonésie pour élargir son portefeuille de produits. Les nouvelles boissons de lait de soja sont disponibles en deux saveurs : Chocolat Crémeux et Délice Fraise. Selon la déclaration de la marque, les nouveaux produits sont pauvres en graisses saturées et exempts de conservateurs et d'édulcorants artificiels.

- Novembre 2022 : Meatless Kingdom, l'entreprise de protéines de champignons basée en Indonésie, a introduit sa nouvelle offre, le Dendeng Manis Asap à base de plantes. Cette collation innovante à base de plantes est similaire au bakkwa, une spécialité de viande séchée chinoise connue pour son goût sucré et savoureux.

Périmètre du rapport sur le marché indonésien des aliments et boissons à base de plantes

Les aliments et boissons à base de plantes désignent les produits fabriqués à partir de différentes parties de plantes telles que les fruits, les graines, les feuilles et les légumineuses. Ils sont principalement préférés comme substituts aux produits d'origine animale tels que la viande, les œufs et les produits laitiers. Le marché indonésien des aliments et boissons à base de plantes est segmenté par type de produit, source d'ingrédients, canal de distribution et région. Par type de produit, le marché est segmenté en substituts de viande, boissons alternatives aux produits laitiers, crèmes glacées sans produits laitiers et plus. Par source d'ingrédients, le marché est segmenté en soja, amande et plus. Par forme, le marché est segmenté en réfrigéré/stable à température ambiante et surgelé. Par canal de distribution, le marché est segmenté en commerce en établissement et hors établissement. Par région, le marché est segmenté en Indonésie occidentale et plus. Les prévisions du marché sont fournies en termes de valeur (USD).

| Substituts de viande | Tofu |

| Tempeh | |

| Autres | |

| Boissons alternatives aux produits laitiers | Lait conditionné |

| Smoothies conditionnés | |

| Café | |

| Thé | |

| Autres boissons à base de plantes | |

| Crèmes glacées et desserts surgelés sans produits laitiers | |

| Fromage sans produits laitiers | |

| Yaourt sans produits laitiers | |

| Autres |

| Soja |

| Amande |

| Pois |

| Avoine |

| Blé |

| Riz |

| Noix de coco |

| Autres sources |

| Réfrigéré/Stable à température ambiante |

| Surgelé |

| Commerce en établissement | |

| Commerce hors établissement | Supermarchés / Hypermarchés |

| Supérettes/Épiceries | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| Indonésie occidentale |

| Indonésie orientale |

| Par type de produit | Substituts de viande | Tofu |

| Tempeh | ||

| Autres | ||

| Boissons alternatives aux produits laitiers | Lait conditionné | |

| Smoothies conditionnés | ||

| Café | ||

| Thé | ||

| Autres boissons à base de plantes | ||

| Crèmes glacées et desserts surgelés sans produits laitiers | ||

| Fromage sans produits laitiers | ||

| Yaourt sans produits laitiers | ||

| Autres | ||

| Par source d'ingrédients | Soja | |

| Amande | ||

| Pois | ||

| Avoine | ||

| Blé | ||

| Riz | ||

| Noix de coco | ||

| Autres sources | ||

| Par forme | Réfrigéré/Stable à température ambiante | |

| Surgelé | ||

| Par canal de distribution | Commerce en établissement | |

| Commerce hors établissement | Supermarchés / Hypermarchés | |

| Supérettes/Épiceries | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | Indonésie occidentale | |

| Indonésie orientale | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché indonésien des aliments à base de plantes en 2026 ?

Le marché est évalué à 1,11 milliard USD en 2026 avec un CAGR projeté de 6,94 % jusqu'en 2031.

Quelle catégorie de produit mène actuellement les ventes ?

Les boissons alternatives aux produits laitiers commandent la part la plus élevée avec 37,20 % du chiffre d'affaires 2025.

Quel segment connaît la croissance la plus rapide ?

Les substituts de viande affichent l'expansion la plus rapide avec un CAGR de 7,02 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Indonésie orientale devrait progresser à un CAGR de 6,62 % grâce aux améliorations d'infrastructure et aux programmes nutritionnels.

Dernière mise à jour de la page le: