Taille et parts du marché des copolymères à blocs styréniques (SBCs)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

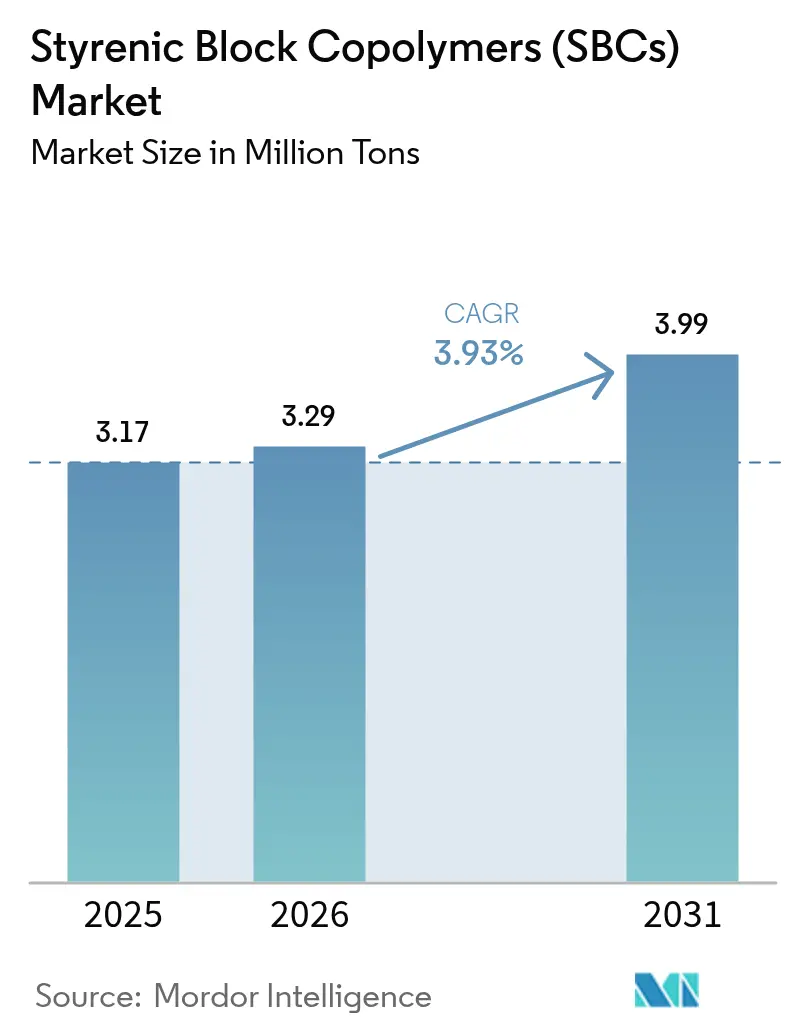

| Volume du Marché (2026) | 3.29 Millions de tonnes |

| Volume du Marché (2031) | 3.99 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

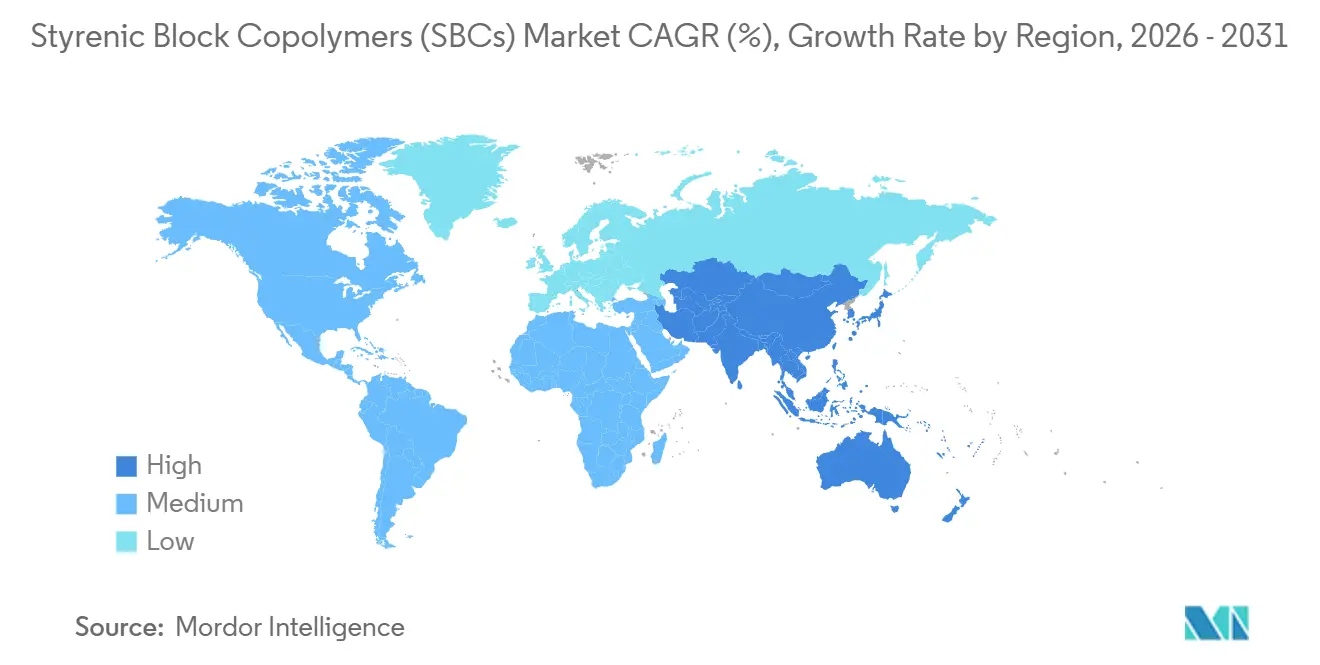

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des copolymères à blocs styréniques (SBCs) par Mordor Intelligence

La taille du marché des copolymères à blocs styréniques devrait passer de 3,17 millions de tonnes en 2025 à 3,29 millions de tonnes en 2026 et devrait atteindre 3,99 millions de tonnes d'ici 2031, à un TCAC de 3,93 % sur la période 2026-2031. L'expansion soutenue des routes et des voies ferrées en Asie-Pacifique, les mandats réglementaires relatifs à l'asphalte recyclé dans l'Union européenne et aux États-Unis, ainsi que l'utilisation croissante des grades hydrogénés dans les adhésifs ancrent la demande à long terme. Les fluctuations des prix des matières premières liées aux références du pétrole brut compriment les marges des producteurs sans styrène ou butadiène captif, mais encouragent également l'intégration en amont et les partenariats dans la chaîne d'approvisionnement. Les fabricants de véhicules électriques testent des films de SBCs sulfonés pour les condensateurs de nouvelle génération, signalant de futures applications spécialisées susceptibles de compenser les pertes de parts dans l'emballage au profit des élastomères polyoléfiniques. Les expirations de brevets sur les produits hydrogénés historiques ont libéré des capacités asiatiques à moindre coût, intensifiant la concurrence par les prix tout en élargissant l'accès aux marchés finaux pour les formulateurs.

Principaux enseignements du rapport

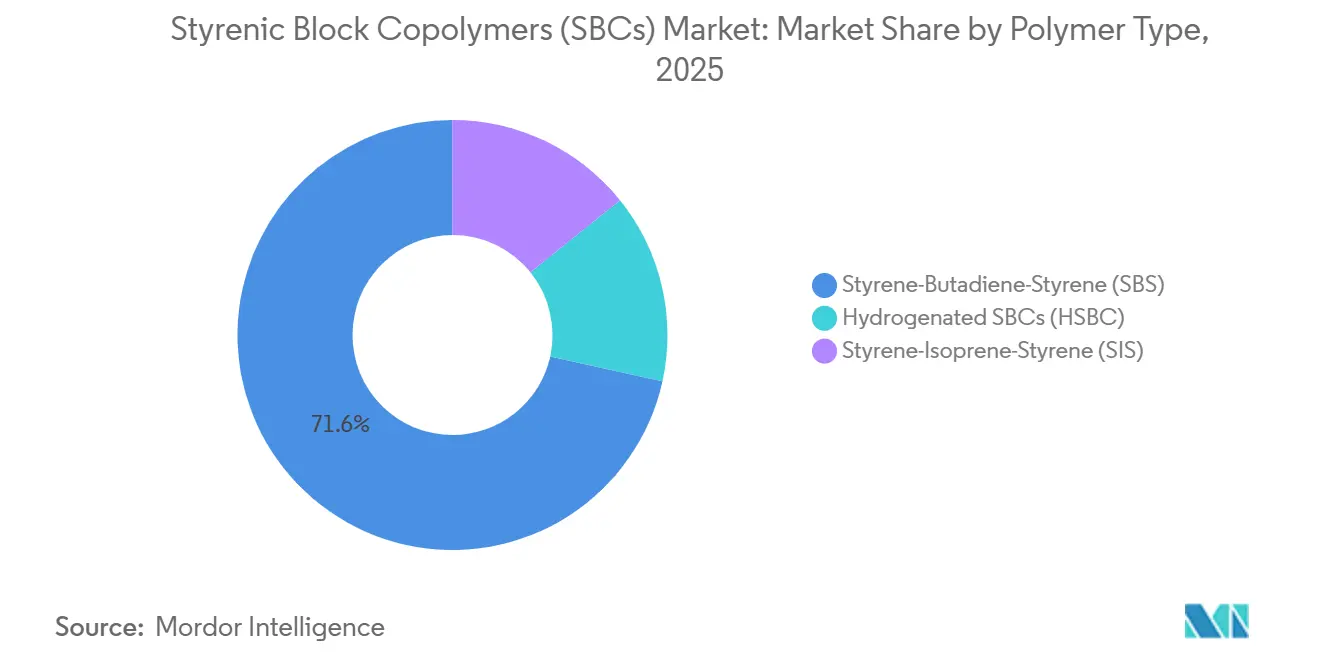

- Par type de polymère, le styrène-butadiène-styrène (SBS) a dominé avec 71,55 % de la part de marché des copolymères à blocs styréniques en 2025, tandis que les SBCs hydrogénés (HSBC) ont enregistré le TCAC projeté le plus élevé à 4,47 % jusqu'en 2031.

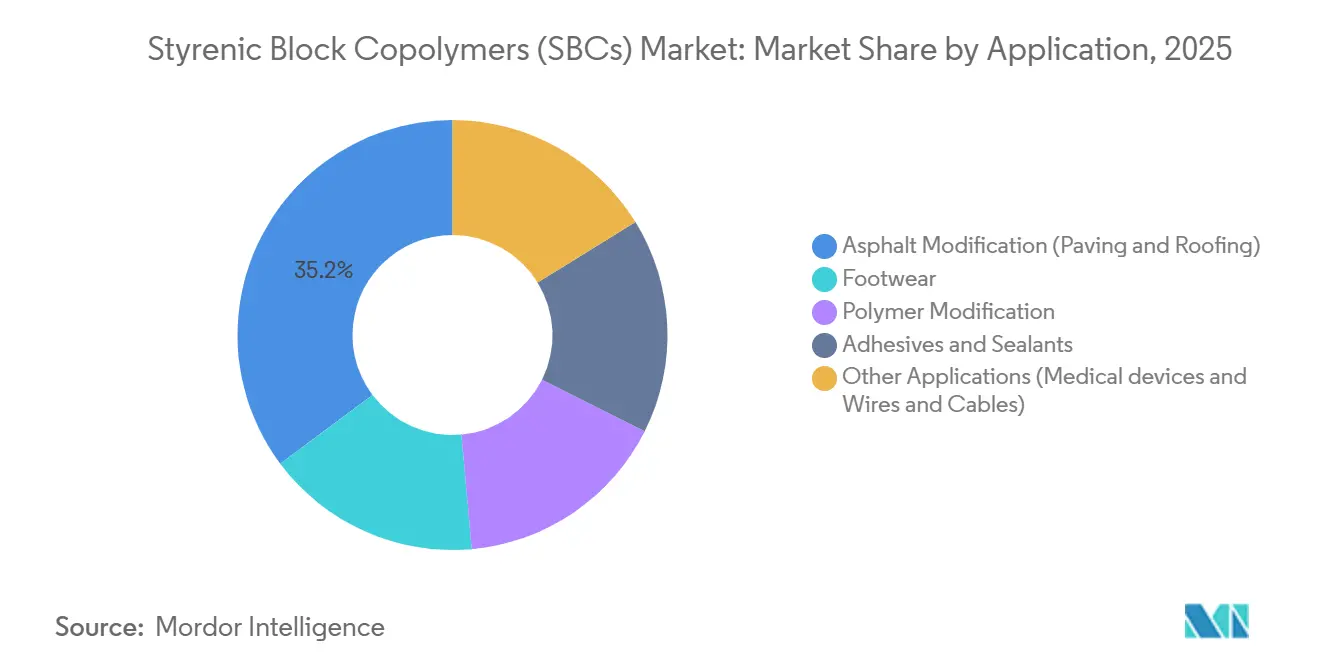

- Par application, la modification de l'asphalte (revêtement routier et toiture) a représenté 35,22 % de la taille du marché des copolymères à blocs styréniques en 2025 et progresse à un TCAC de 4,15 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 57,71 % de la part de marché des copolymères à blocs styréniques en 2025 et devrait s'étendre au TCAC régional le plus rapide de 4,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des copolymères à blocs styréniques (SBCs)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de recyclage de l'asphalte dans l'Union européenne et aux États-Unis | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Essor des infrastructures en Asie-Pacifique (autoroutes express, imperméabilisation) | +1.5% | Cœur de l'APAC, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Hausse pandémique des films hygiéniques à usage unique | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Expiration des brevets sur les grades HSBC de Kraton ouvrant la voie à de nouveaux entrants | +0.6% | Mondial, avec des gains précoces en Chine et en Inde | Moyen terme (2-4 ans) |

| SBCs sulfonés pour condensateurs de véhicules électriques de nouvelle génération | +0.3% | Pôles de véhicules électriques en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de recyclage de l'asphalte dans l'Union européenne et aux États-Unis

Les agences routières de l'Union européenne et des États-Unis sont tenues d'augmenter la teneur en enrobés bitumineux recyclés, et beaucoup spécifient des modificateurs polymères pour restaurer l'élasticité du liant. Le SBS améliore la résistance à l'orniérage et la tolérance à la fissuration dans les mélanges riches en enrobés recyclés, ce qui prolonge la durée de vie des chaussées jusqu'à un tiers selon des études de terrain de 2024. Les achats s'orientent vers des spécifications basées sur la performance qui favorisent les fournisseurs disposant de données de terrain validées, soutenant une demande constante jusqu'en 2028. Des États tels que la Californie et le Texas imposent déjà des liants modifiés au SBS pour les travaux sur les autoroutes inter-États, favorisant la croissance des volumes à moyen terme. Cette réglementation constitue une base stable pour le marché des copolymères à blocs styréniques, même lorsque la construction de nouvelles routes ralentit.

Essor des infrastructures en Asie-Pacifique (autoroutes express, imperméabilisation)

La Chine a approuvé plus de 8 000 kilomètres de nouvelles autoroutes express en 2025 et spécifie l'asphalte modifié aux polymères pour les corridors à fort trafic[1]Commission nationale du développement et de la réforme, "Approbations d'expansion des autoroutes express," ndrc.gov.cn . Le Plan national d'infrastructure de l'Inde alloue 1 400 milliards USD à des projets de transport jusqu'en 2030, dont 40 % sont destinés aux routes qui stipulent de plus en plus des liants SBS. L'imperméabilisation des tunnels et des ponts génère également de la demande, car les membranes SBS restent flexibles dans les conditions de mousson, soutenant une croissance élevée au-delà des autoroutes. Les pays d'Asie du Sud-Est suivent un schéma similaire à mesure que les corridors logistiques s'étendent. Le pipeline de projets soutenu constitue la contribution à la croissance régionale la plus élevée au marché des copolymères à blocs styréniques sur l'horizon de prévision.

Hausse pandémique des films hygiéniques à usage unique

Durant la période de la COVID-19, la consommation de films souples à base de SBCs pour les masques et les draps médicaux a fortement augmenté, et les niveaux de 2025 restent supérieurs à ceux d'avant 2020 en raison de préférences hygiéniques ancrées. Le SIS offre un confort au contact de la peau et une respirabilité, tandis que le SEBS est spécifié pour les tubulures de cathéters nécessitant une biocompatibilité. Le vieillissement démographique dans les marchés développés continue de soutenir les produits jetables haut de gamme, maintenant une hausse structurelle de la demande. Bien que les stocks se stabilisent, les dépenses de santé continues garantissent une base durable pour les grades de films hygiéniques au sein du marché des copolymères à blocs styréniques.

Expiration des brevets sur les grades HSBC de Kraton ouvrant la voie à de nouveaux entrants

La caducité en 2023-2024 des principaux brevets sur les produits hydrogénés a supprimé les obstacles liés aux licences, permettant aux producteurs asiatiques de lancer des gammes SEBS et SEPS à des prix inférieurs de 15 à 20 % à ceux des acteurs établis. LG Chem et Sinopec ont rapidement commercialisé de nouvelles lignes, entraînant un rééquilibrage des prix qui élargit l'adoption dans les adhésifs et les dispositifs médicaux. Les acteurs établis répondent en accélérant le développement de dérivés fonctionnalisés qui se lient aux substrats polaires et en approfondissant le support technique. La remise à niveau concurrentielle est la plus visible en Asie-Pacifique, mais se propage progressivement aux chaînes d'approvisionnement mondiales, élargissant le bassin accessible pour le marché des copolymères à blocs styréniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières styrène et butadiène liées au pétrole brut | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Technologies de revêtement routier à froid sans asphalte | -0.3% | Zones tempérées d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Élastomères POE/POP remplaçant les SBCs dans l'emballage | -0.5% | Mondial, avec concentration dans l'emballage souple | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières styrène et butadiène liées au pétrole brut

Les prix du styrène ont bondi de 35 % et ceux du butadiène de 28 % début 2025 à la suite d'arrêts dans les vapocraqueurs de la côte du Golfe, réduisant les marges des producteurs non intégrés jusqu'à 300 points de base[2]Administration américaine d'information sur l'énergie, "Tendances des prix du styrène et du butadiène," eia.gov . Les grands groupes intégrés ont absorbé les chocs plus facilement grâce à leur approvisionnement en monomères captifs. Les petites entreprises en Europe et en Amérique du Nord manquaient de levier tarifaire et ont mis en place des suppléments temporaires ou réduit leurs ventes au comptant. Cette volatilité à court terme décourage les expansions discrétionnaires et incite à la couverture contractuelle des matières premières. Cette exposition souligne l'importance de l'intégration verticale pour la résilience des coûts dans le marché des copolymères à blocs styréniques.

Technologies de revêtement routier à froid sans asphalte

L'enrobé à froid qui durcit à température ambiante évite les additifs polymères et réduit les coûts de revêtement jusqu'à 30 % pour les surfaces à faible trafic. Des projets pilotes aux Pays-Bas et dans certaines municipalités américaines confirment des performances adéquates pour les pistes cyclables et les routes rurales. La durabilité reste insuffisante pour les autoroutes inter-États, ce qui limite la substitution adressable. La technologie grignote néanmoins la demande dans des segments de niche dans les zones tempérées, créant un vent contraire modéré pour la croissance des volumes de SBS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : l'hydrogénation entraîne une montée en gamme

Le styrène-butadiène-styrène (SBS) a dominé le volume de 2025 avec 71,55 %, reflétant ses performances rentables dans le revêtement routier, la toiture et la chaussure. Les SBCs hydrogénés (HSBC) se développent le plus rapidement à un TCAC de 4,47 % jusqu'en 2031, soutenus par leur résistance aux UV et leur stabilité thermique dans les adhésifs et les dispositifs médicaux. La taille du marché des copolymères à blocs styréniques pour les grades hydrogénés devrait s'accélérer à mesure que les producteurs asiatiques réduisent l'écart de prix et que de nouveaux systèmes catalytiques réduisent la consommation d'énergie pour l'hydrogénation. Les profils régionaux des matières premières influencent le mix, car la disponibilité du butadiène favorise le SBS, tandis que l'isoprène soutient les installations SIS. La conformité réglementaire au titre du REACH et du TSCA façonne davantage les portefeuilles de produits en ralentissant l'entrée de nouvelles formulations chimiques non enregistrées.

Le HSBC gagne du terrain dans les gaines de fils et câbles nécessitant une résistance à l'ozone et une flexibilité à basse température. Le SIS maintient une niche dans les adhésifs thermofusibles pour les produits hygiéniques en raison de son adhérence supérieure, mais est limité par le jaunissement sous la lumière UV. Le glissement progressif vers les grades hydrogénés illustre une tendance à la montée en gamme qui peut amortir les prix de vente moyens au sein du marché des copolymères à blocs styréniques, même si les applications de commodité restent volumineuses.

Par application : la modification de l'asphalte ancre la croissance

La modification de l'asphalte (revêtement routier et toiture) a représenté 35,22 % du volume de 2025 et croît à un TCAC de 4,15 % jusqu'en 2031. Les liants modifiés aux polymères prolongent la durée de vie des chaussées en améliorant l'équilibre viscoélastique, ce qui soutient une adoption croissante sur les autoroutes express d'Asie-Pacifique et les programmes de réfection en Amérique du Nord. Les membranes de toiture appliquent la même logique de performance aux enveloppes de bâtiments, en particulier dans les régions exposées aux ouragans.

La chaussure exploite l'élasticité et la résistance à l'abrasion des SBCs dans les semelles intermédiaires et les semelles extérieures, les marques sportives stimulant les composés personnalisés en couleur. Les adhésifs et mastics migrent du SIS vers le HSBC pour une meilleure résistance à la chaleur dans la logistique du commerce électronique. La modification de polymères dans les plastiques techniques apporte une résistance aux chocs, mais est en concurrence avec des copolymères styrène-éthylène moins chers, ce qui tempère sa croissance. Les niches spécialisées telles que les dispositifs médicaux et les films pour condensateurs offrent une marge supplémentaire et diversifient le portefeuille d'applications du marché des copolymères à blocs styréniques.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 57,71 % du volume mondial en 2025 et croîtra à un TCAC de 4,32 % jusqu'en 2031, dépassant toutes les autres régions. La construction d'autoroutes express en Chine et en Inde, la demande d'imperméabilisation dans les projets de transport en commun de masse en Asie du Sud-Est, et la concentration de la fabrication de chaussures et d'électronique renforcent toutes une consommation soutenue. Les producteurs locaux bénéficient de la proximité des matières premières de butadiène et de politiques industrielles favorables qui encouragent les ajouts de capacité. Les budgets d'infrastructure gouvernementaux créent une base prévisible qui maintient le marché des copolymères à blocs styréniques dans la région sur une trajectoire ascendante solide.

En Amérique du Nord, le financement fédéral des infrastructures, combiné aux mandats de recyclage de l'asphalte au niveau des États, soutient une demande stable de SBS pour la réfection des autoroutes. Les grades adhésifs et mastics bénéficient également de la croissance rapide de l'emballage pour le commerce électronique. Les producteurs intégrés ayant accès aux matières premières de la côte du Golfe disposent d'un avantage structurel en termes de coûts, ce qui contribue à maintenir les investissements malgré des réseaux routiers matures.

En Europe, le Plan d'action pour l'économie circulaire de l'UE stimule l'utilisation de liants modifiés aux polymères dans les mélanges riches en enrobés recyclés, mais la stagnation de la construction de nouvelles routes maintient la croissance absolue limitée. La stricte conformité au REACH érige des barrières pour les nouveaux entrants, protégeant les fournisseurs établis mais ralentissant également l'innovation. Les applications d'emballage font face à la substitution par des élastomères polyoléfiniques, ce qui réduit le potentiel de croissance des SBCs dans ce segment. Néanmoins, les membranes de toiture et les adhésifs spéciaux maintiennent un noyau de demande stable au sein du marché régional des copolymères à blocs styréniques.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés détenaient un volume mondial plus faible. Les concessions de routes à péage au Brésil, les expansions aéroportuaires en Arabie saoudite et les routes urbaines au Nigeria spécifient toutes l'asphalte modifié au SBS pour résister aux contraintes climatiques extrêmes. Ces régions restent sensibles aux cycles des finances publiques, mais offrent un potentiel à long terme à mesure que les considérations de coût du cycle de vie gagnent du terrain dans les achats.

Paysage concurrentiel

Les cinq premiers producteurs, tels que Kraton, LG Chem, Sinopec, TSRC et Dynasol Group, contrôlent environ 48 % de la capacité mondiale. Cette concentration modérée permet une discipline tarifaire dans les grades spéciaux tout en permettant aux challengers régionaux de se développer. Les expirations de brevets sur les produits hydrogénés permettent aux entreprises chinoises et coréennes de lancer des gammes SEBS et SEPS à moindre coût, obligeant les acteurs établis à se différencier par le service technique et l'innovation accélérée. L'intégration verticale dans le styrène et le butadiène offre une couverture des marges lors des pics de matières premières, et les entreprises sans cette intégration forment de plus en plus des alliances d'approvisionnement ou poursuivent des acquisitions en amont.

Les avancées de procédés telles que la polymérisation continue réduisent la variabilité des lots et la consommation d'énergie, ce qui est apprécié par les clients du secteur médical et des adhésifs qui exigent un contrôle strict du poids moléculaire. Des initiatives telles que la voie SEBS sans solvant de Kuraray réduisent les émissions de composés organiques volatils et s'alignent sur le durcissement des réglementations environnementales. Les investissements stratégiques se concentrent en Asie-Pacifique, où la demande croît le plus rapidement, mais les entreprises poursuivent également des coentreprises à proximité de clients clés, comme la participation d'INEOS dans un compoundeur malaisien pour renforcer le service en Asie du Sud-Est. Le développement de produits spéciaux, notamment les grades de SBCs sulfonés et biosourcés, ouvre de nouveaux flux de revenus et renforce les positions de propriété intellectuelle susceptibles de maintenir des primes au sein du marché des copolymères à blocs styréniques.

Leaders du secteur des copolymères à blocs styréniques (SBCs)

Dynasol Group

Kraton Corporation

LG Chem

Sinopec

TSRC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Kraton Corporation a annoncé avoir cessé la production de copolymères à blocs styréniques hydrogénés (HSBC) dans son usine de Berre, en France. L'entreprise a continué à produire des SBCs non hydrogénés dans la même installation.

- Février 2025 : Kraton Corporation et Formosa Petrochemical ont obtenu la certification ISCC PLUS pour leur usine de coentreprise de SBCs hydrogénés (HSBC) à Mailiao, à Taïwan. Cette certification a permis la production de SBCs avec jusqu'à 70 % de contenu renouvelable certifié.

Périmètre du rapport mondial sur le marché des copolymères à blocs styréniques (SBCs)

Les copolymères à blocs styréniques (SBCs) sont une classe d'élastomères thermoplastiques qui se transforment comme des plastiques et se comportent comme du caoutchouc, principalement en raison de la réticulation physique inhérente à la structure des SBCs. Lorsque le matériau SBC est étiré, ces réticulations le ramènent à sa forme originale. Les SBCs peuvent être fabriqués à partir de matières premières telles que le butadiène, le styrène et l'isoprène. Ils ont une structure biphasique composée de blocs terminaux durs en polystyrène et de blocs centraux souples en caoutchouc. Les SBCs sont utilisés dans la modification de l'asphalte, la modification de l'impact des thermoplastiques rigides et la production d'élastomères en plastique souple.

Le marché des copolymères à blocs styréniques est segmenté par type de polymère, application et géographie. Par type de polymère, le marché est segmenté en styrène-butadiène-styrène (SBS), styrène-isoprène-styrène (SIS) et SBCs hydrogénés (HSBC). Par application, le marché est segmenté en modification de l'asphalte (revêtement routier et toiture), chaussures, modification de polymères, adhésifs et mastics, et autres applications (dispositifs médicaux, fils et câbles). Le rapport couvre également la taille du marché et les prévisions pour les copolymères à blocs styréniques (SBCs) dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Styrène-butadiène-styrène (SBS) |

| Styrène-isoprène-styrène (SIS) |

| SBCs hydrogénés (HSBC) |

| Modification de l'asphalte (revêtement routier et toiture) |

| Chaussures |

| Modification de polymères |

| Adhésifs et mastics |

| Autres applications (dispositifs médicaux et fils et câbles) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Styrène-butadiène-styrène (SBS) | |

| Styrène-isoprène-styrène (SIS) | ||

| SBCs hydrogénés (HSBC) | ||

| Par application | Modification de l'asphalte (revêtement routier et toiture) | |

| Chaussures | ||

| Modification de polymères | ||

| Adhésifs et mastics | ||

| Autres applications (dispositifs médicaux et fils et câbles) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des copolymères à blocs styréniques ?

Le marché des copolymères à blocs styréniques s'établit à 3,29 millions de tonnes en 2026 et devrait atteindre 3,99 millions de tonnes d'ici 2031.

Quelle région contribue le plus à la demande du marché des copolymères à blocs styréniques en 2025 ?

L'Asie-Pacifique a représenté 57,71 % de la demande du marché des copolymères à blocs styréniques en 2025.

Pourquoi les SBCs hydrogénés gagnent-ils en dynamisme jusqu'en 2031 ?

Les SBCs hydrogénés (HSBC) offrent une stabilité aux UV et une résistance thermique supérieures, et les récentes expirations de brevets ont réduit leur coût, permettant une adoption plus rapide dans les adhésifs et les dispositifs médicaux.

Comment les mandats de recyclage de l'asphalte influencent-ils l'utilisation des SBCs ?

Les réglementations exigeant une teneur plus élevée en enrobés bitumineux recyclés augmentent la demande de modificateurs SBS qui restaurent les performances du liant, soutenant la croissance à moyen terme en Amérique du Nord et dans l'Union européenne.

Dernière mise à jour de la page le: