Taille et Part du Marché du Styrène Éthylène Butylène Styrène (SEBS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 351.23 kilotonnes |

| Volume du Marché (2031) | 450.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Styrène Éthylène Butylène Styrène (SEBS) par Mordor Intelligence

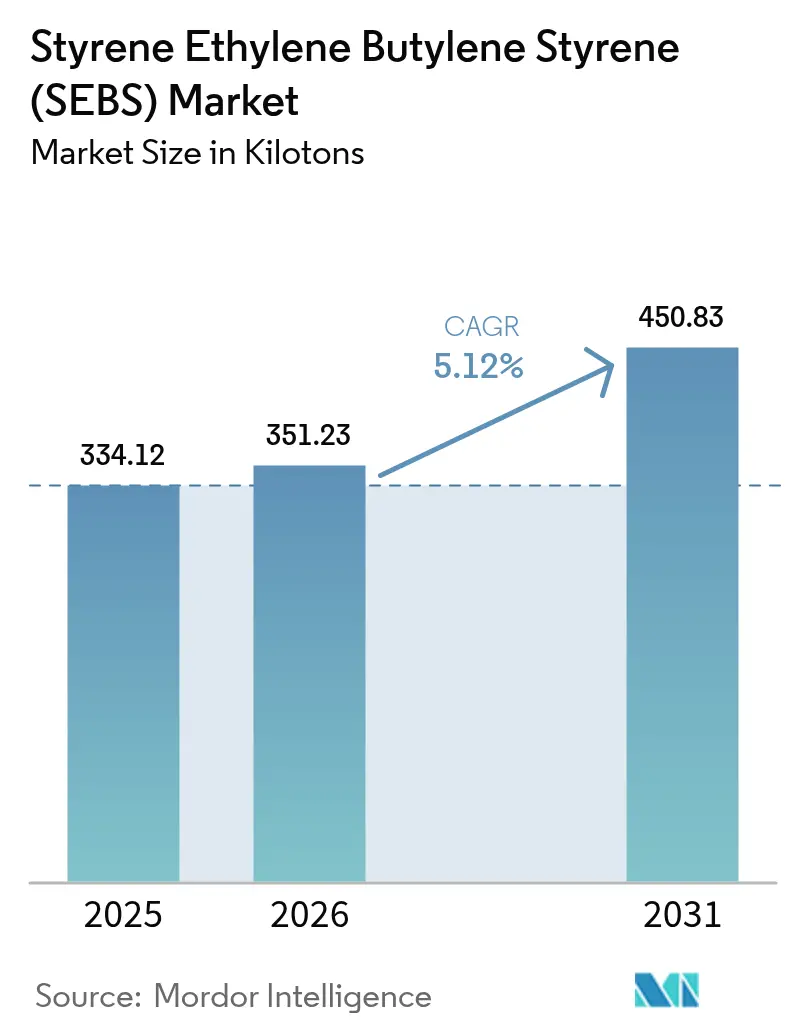

La taille du Marché du Styrène Éthylène Butylène Styrène devrait croître de 334,12 kilotonnes en 2025 à 351,23 kilotonnes en 2026 et est prévue pour atteindre 450,83 kilotonnes d'ici 2031 à un CAGR de 5,12 % sur la période 2026-2031. Les adhésifs thermofusibles à faible teneur en COV gagnent du terrain, les véhicules électrifiés réduisent leur poids, et les matières premières d'origine biosourcée sont équilibrées - autant de facteurs qui stimulent la croissance des volumes dans les secteurs des adhésifs, de l'automobile et des infrastructures. En Chine et en Corée du Sud, les producteurs co-implantés avec des vapocraqueurs naviguent efficacement dans les fluctuations de prix des dernières années en sécurisant leur approvisionnement en matières premières. En Europe, les transformateurs s'efforcent de respecter les normes de conception pour le recyclage, sous l'impulsion des mandats de l'Union européenne sur les emballages et la responsabilité élargie des producteurs. Cela a entraîné une forte demande pour le SEBS compatible avec le recyclage. Les fournisseurs verticalement intégrés certifiés ISCC PLUS sont avantagés, car ils peuvent bénéficier de réductions des émissions de carbone de portée 3 tout en maintenant le débit et les performances mécaniques. Par conséquent, l'accent se déplace vers les grades spéciaux pour les dispositifs médicaux et l'e-mobilité, qui commandent une prime par rapport aux poudres de dispersion standard, soulignant leur potentiel de rentabilité.

Principaux Enseignements du Rapport

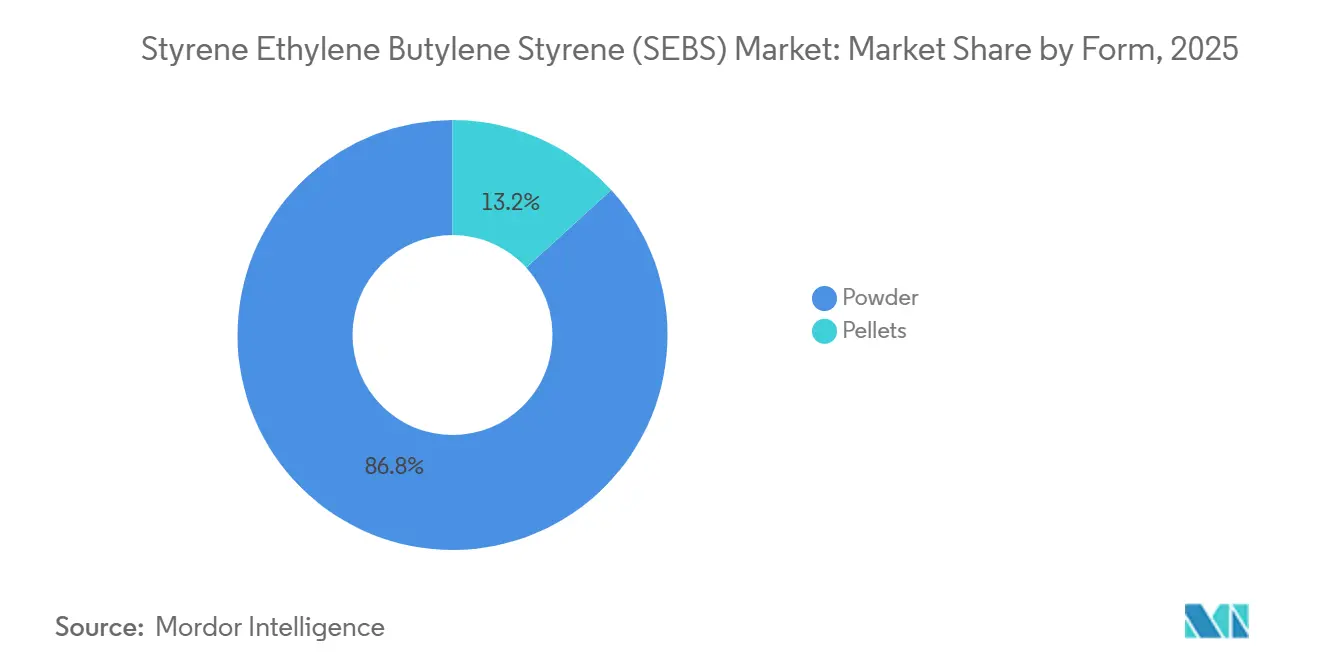

- Par forme, la poudre représentait 86,78 % du volume de 2025, et la poudre devrait également progresser à un CAGR de 5,31 % en 2026-2031.

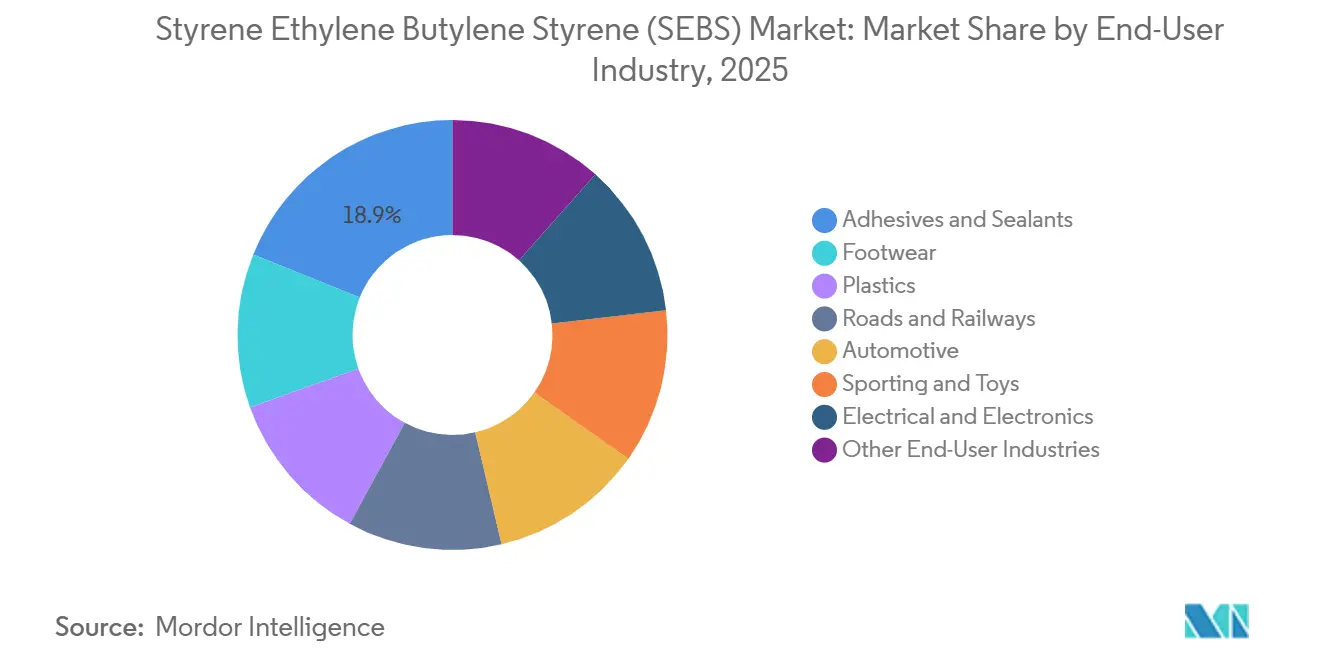

- Par secteur d'utilisation finale, les adhésifs et mastics ont dominé avec une part de 18,89 % du marché du styrène éthylène butylène styrène (SEBS) en 2025, tandis que la modification des plastiques a enregistré le CAGR le plus rapide de 6,32 % jusqu'en 2031.

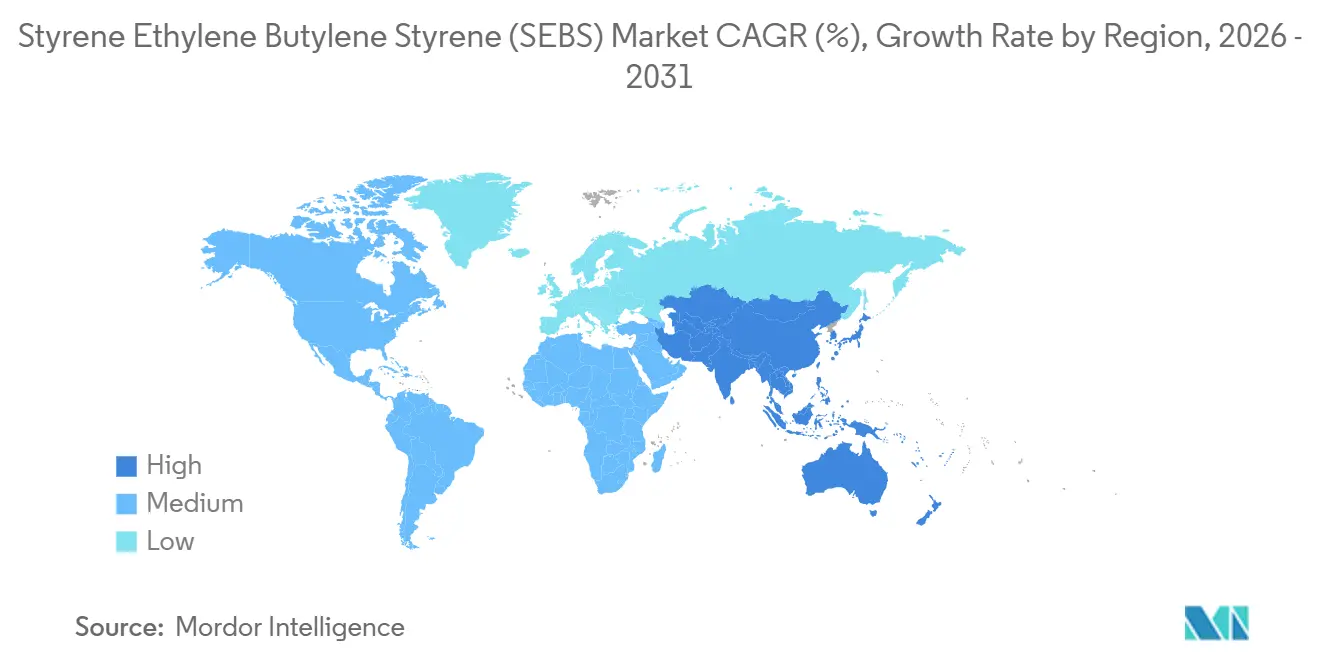

- La région Asie-Pacifique a capté 56,72 % de la demande mondiale en 2025 ; elle a également enregistré le CAGR le plus élevé de 5,99 % sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Styrène Éthylène Butylène Styrène (SEBS)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'adhésifs thermofusibles à faible teneur en COV en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Impératifs d'allègement dans les composants d'e-mobilité | +1.5% | Mondial, porté par la Chine, l'UE, les États-Unis | Long terme (≥ 4 ans) |

| Intégration des matières premières post-pétrochimiques dans les complexes de vapocraquage | +0.9% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Commercialisation du SEBS biosourcé via des voies de bilan massique | +0.8% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Grades de SEBS compatibles avec le recyclage alignés sur les schémas de polymères circulaires | +0.7% | Cœur Europe, expansion vers l'Amérique du Nord et l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Adhésifs Thermofusibles à Faible Teneur en COV en Asie-Pacifique

En vigueur depuis 2024, la norme chinoise GB 38507-2020 impose des limites strictes sur la teneur en COV. Cette réglementation pousse les fabricants d'adhésifs vers les thermofusibles à base de SEBS, qui durcissent sans solvants et sont plus économes en énergie[1]Ministère de l'Écologie et de l'Environnement de Chine, "Limites COV GB 38507-2020," mee.gov.cn. L'expansion planifiée de Lintec en Malaisie souligne ce pivot régional. Les adhésifs SEBS gagnent du terrain dans les intérieurs automobiles et l'électronique, où les préoccupations relatives aux odeurs et à l'embuage sont prioritaires. Les cires Licocene de Clariant, associées au SEBS, prolongent le temps ouvert, permettant aux propriétaires de marques d'accélérer les cadences des lignes d'emballage tout en respectant les normes de durabilité des distributeurs[2]Clariant International, "Bulletin des Cires de Polyéthylène Licocene," clariant.com. La demande croissante dans la région Asie-Pacifique est également alimentée par les centres logistiques du commerce électronique qui privilégient les scellages de boîtes à prise rapide pour améliorer le débit, entraînant une hausse annuelle de la consommation. Avec le Vietnam et l'Indonésie qui augmentent leurs exportations de rubans adhésifs, la consommation accrue de thermofusibles dans la région propulse la croissance du marché du Styrène-Éthylène-Butylène-Styrène, une tendance appelée à persister pendant la période de prévision 2026-2031.

Impératifs d'Allègement dans les Composants d'E-Mobilité

Les fabricants de véhicules électriques poursuivent agressivement des réductions de poids pour améliorer l'autonomie de conduite, tout en respectant l'objectif de flotte de l'UE de 95 g de CO₂/km. Le polypropylène modifié au SEBS offre une réduction de poids significative par rapport aux grades chargés au talc, tout en maintenant la résistance aux chocs à -40 °C. Bien que le FlexiCore TPV de Cooper Standard mette en évidence le paysage concurrentiel, le SEBS offre un avantage en termes de cycle de traitement, notamment pour les couvercles de batteries à paroi mince. Avec la production mondiale de véhicules électriques à batterie (BEV) prévue pour croître régulièrement pendant la période de prévision 2026-2031, la demande de SEBS dans les pièces moulées devrait dépasser la croissance du marché. Les fournisseurs de rang un se tournent vers le SEBS, car ses propriétés de correspondance des couleurs et de faible brillance éliminent les étapes de peinture, réduisant ainsi les coûts d'assemblage. Par conséquent, les grades automobiles commandent une prime, mais ils continuent d'attirer l'intérêt des équipementiers qui privilégient le coût total de possession.

Intégration des Matières Premières Post-Pétrochimiques dans les Complexes de Vapocraquage

Le complexe Shaheen de Corée du Sud a établi un lien direct entre une ligne de monomère de styrène et le SEBS en aval. Cette intégration stratégique agit comme un tampon contre les fluctuations du prix du styrène au comptant. Les entreprises chinoises adoptent une approche similaire. Par exemple, Fujian Xiangjiang a mis en place une unité SBS, conçue pour l'hydrogénation afin de produire du SEBS, offrant une flexibilité accrue dans la gestion du portefeuille de produits. Ces opérations intégrées réduisent non seulement les dépenses en matières premières, mais accélèrent également les livraisons aux clients du secteur des adhésifs. Ce délai d'exécution rapide est crucial, notamment lorsque les contrats d'approvisionnement exigent une stabilité trimestrielle des prix. Parallèlement, des projets de vapocraquage au Moyen-Orient ciblent les exportations de SEBS en poudre vers la région Asie-Pacifique, en tirant parti de leur accès favorable à l'éthane. Ces mouvements stratégiques pourraient exercer une pression sur les marges des acteurs occidentaux dépourvus d'intégration, à moins qu'ils n'adoptent une stratégie similaire d'intégration en amont.

Commercialisation du SEBS Biosourcé via des Voies de Bilan Massique

Les matières premières dérivées du bioéthanol peuvent désormais être allouées au SEBS via un système de comptabilisation et de réclamation dans le cadre de la certification ISCC PLUS. Ce système permet aux transformateurs de revendiquer un contenu renouvelable sans nécessiter de reformulation. En 2023, la certification de Dynasol a non seulement réduit le carbone incorporé, mais a également généré des primes de la part des propriétaires de marques. Les tubes médicaux et les chaussures haut de gamme ont montré la plus forte adoption, car les approbations réglementaires ou les stratégies de marque justifient les coûts plus élevés de la résine. Cependant, la désactivation enzymatique a empêché les rendements en bio-isoprène d'atteindre la viabilité commerciale, limitant le SEBS entièrement renouvelable aux stades pilotes. Tant que les rendements ne dépassent pas le seuil de 100 g/L, l'approche du bilan massique restera au cœur de la narrative de durabilité sur le marché du Styrène Éthylène Butylène Styrène.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mélanges TPU/TPV compétitifs en termes de coûts gagnant des parts dans la chaussure | -0.6% | Mondial, concentré dans les pôles de chaussures d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de taxe carbone aux frontières pour le SEBS fabriqué en Asie vers l'UE/les États-Unis | -0.5% | Exportations d'Asie-Pacifique vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Approvisionnement limité en matières premières de bio-isoprène | -0.3% | Mondial, le plus aigu en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mélanges TPU/TPV Compétitifs en Termes de Coûts Gagnant des Parts dans la Chaussure

L'Elastollan TPU de BASF, dont le prix au kilogramme est inférieur à celui du SEBS premium, offre une résistance à l'abrasion appréciée des marques de chaussures de sport. Cette stratégie de prix exerce une pression sur le SEBS, qui représentait une part significative de la demande mondiale projetée. Ces dernières années, alors que les dépenses de consommation en Amérique du Nord et en Europe diminuaient, les fabricants sous contrat au Vietnam et en Indonésie ont transitionné les semelles intermédiaires vers le TPU. Bien que le SEBS conserve une position dans les semelles intérieures à haute restitution d'énergie, où un faible taux de déformation rémanente est crucial, cette niche est insuffisante pour compenser ses pertes sur le marché de masse. Le FlexiCore TPV intensifie la concurrence en atteignant une dureté Shore A comparable et une meilleure résistance à l'hydrolyse. Par conséquent, la chaussure émerge comme un segment à faible croissance dans les perspectives plus larges du marché du Styrène Éthylène Butylène Styrène pour la période de prévision 2026-2031.

Risque de Taxe Carbone aux Frontières pour le SEBS Fabriqué en Asie vers l'UE et les États-Unis

Lors de sa révision de 2025, l'UE a indiqué la possible inclusion des polymères dans le MACF dès 2028. Cette action pourrait entraîner des coûts accrus pour le SEBS chinois, qui enregistre des émissions de CO₂ par tonne de styrène dépassant le référentiel de l'UE. Les producteurs asiatiques recherchent activement des certificats d'électricité renouvelable et l'accréditation ISCC PLUS. Cependant, le coût substantiel de la mise à niveau de chaque site pèse sur leurs ressources financières. Parallèlement, les législateurs américains envisagent un tarif carbone similaire, indiquant une orientation politique synchronisée à travers le Pacifique. En Europe, la demande des acheteurs pour des divulgations sur le carbone incorporé est croissante. Cette tendance oriente les choix d'approvisionnement vers des fournisseurs régionaux ou du Moyen-Orient, reconnus pour leurs empreintes carbone réduites. Par conséquent, sans une accélération marquée des initiatives de décarbonisation, les capacités chinoises à prix compétitifs pourraient être écartées des comptes à haute marge dans les secteurs de l'emballage et du médical de l'UE pendant la période de prévision 2026-2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Poudre Conserve sa Dominance dans la Formulation des Adhésifs

En 2025, les poudres détenaient une part dominante de 86,78 % du marché du Styrène Éthylène Butylène Styrène. Les prévisions indiquent une trajectoire de croissance de 5,31 % de CAGR pour les poudres sur la période 2026-2031. Cette croissance est largement attribuée aux formulateurs de thermofusibles en Asie-Pacifique, qui préfèrent des granulométries inférieures à 200 µm, conduisant à des temps de mélange significativement réduits. La part de marché restante est occupée par les grades en granulés, qui jouent un rôle essentiel dans les façades moulées par injection, où un flux de fusion constant est primordial.

Dans le but de capter des volumes plus importants, les fournisseurs de poudre affinent leurs procédés. Ils déboulonnent les microniseurs et incorporent des fonctionnalités d'anhydride maléique, améliorant l'adhésion avec les agents poisseux polaires. Cette tendance est particulièrement prononcée en Europe, où les réglementations sur la recyclabilité se sont renforcées. Bien que la demande de granulés augmente à un rythme plus mesuré, la valeur par tonne pour les granulés reste significativement élevée. Cette prime est attribuée à l'accent mis par les mouleurs automobiles sur la traçabilité stricte des lots et les contrôles de la teneur en gel. Compte tenu de ces dynamiques, la consommation de poudre est appelée à dépasser celle des granulés dans un avenir proche. D'autre part, les granulés s'appuient sur la demande des intérieurs d'e-mobilité et des filaments pour l'impression 3D pour alimenter leur croissance.

Par Secteur d'Utilisation Finale : La Modification des Plastiques Dépasse la Croissance des Adhésifs

En 2025, les Adhésifs et Mastics ont dominé le marché du Styrène Éthylène Butylène Styrène, captant une part de 18,89 %. Ce segment a prospéré sous les réglementations strictes à faible teneur en COV de l'Asie-Pacifique, mais a subi des pressions sur les marges de la part des alternatives à base d'eau dans l'emballage nord-américain. D'autre part, la Modification des Plastiques, partant d'une base plus petite, devrait se développer à un CAGR de 6,32 % pendant la période de prévision 2026-2031. Cette croissance est portée par une augmentation significative des plateformes de véhicules électriques, qui crée une demande pour le polypropylène modifié au SEBS répondant aux normes de résistance aux chocs à -40 °C.

La chaussure perd des parts de marché au profit des substituts TPU. Les Routes et Voies Ferrées devraient bénéficier du plan de relance indien, qui impose le bitume modifié aux polymères pour les autoroutes nationales. Le secteur de l'Électricité et de l'Électronique maintient une demande constante pour le gainage flexible des câbles, avec un accent sur le faible embuage. En résumé, alors que le segment de la chaussure s'affaiblit, d'autres applications non automobiles des plastiques techniques renforcent le profil de demande pour le marché du Styrène Éthylène Butylène Styrène.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, la région Asie-Pacifique détenait une part dominante de 56,72 % du volume mondial et devrait se développer à un CAGR de 5,99 % pendant la période de prévision 2026-2031. Cette croissance a été largement alimentée par l'impressionnante capacité installée de la Chine et la production croissante de l'Inde dans les véhicules particuliers. Au premier trimestre 2024, la Chine a produit des volumes significatifs. Cependant, un risque de suroffre persistait, avec de nouveaux entrants sur le marché dépassant la consommation intérieure. Les normes strictes de crash-test de l'Inde, imposant des pare-chocs plus résistants, ont généré une demande annuelle supplémentaire pour le SEBS. Pendant ce temps, le Japon et la Corée du Sud ont orienté leur attention vers les crédits d'origine biosourcée via ISCC PLUS, tirant parti de l'économie des matières premières intégrées offerte par Shaheen.

L'Amérique du Nord, détenant une part notable du volume mondial, a connu un resserrement des équilibres régionaux. Cela a été porté par l'expansion de DL Chemical à Belpre, Ohio, et les efforts de déboulonnage de Kraton, qui ont coïncidé avec une reprise de la demande en adhésifs. La part de l'Europe a progressé à un rythme lent. Les transformateurs de la région attendaient une clarification supplémentaire concernant le MACF. Cependant, il y avait un point positif : le Calprene H6180S compatible avec le recyclage a gagné du terrain dans le secteur de l'emballage flexible en Allemagne. La menace imminente de taxes carbone aux frontières a incité des entités turques et nord-africaines à mener des études de faisabilité pour de nouvelles lignes de SEBS destinées à la clientèle de l'UE.

L'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique ont contribué à une petite part du volume mondial. Au Brésil, une reprise dans le secteur automobile a stimulé la demande de modificateurs d'impact. Parallèlement, l'Arabie Saoudite, dans sa quête de diversification en aval, a visé l'exportation de poudre vers l'Inde. L'installation d'Altamira de Dynasol au Mexique a desservi à la fois les marchés de l'ALENA et d'Amérique latine. Cependant, la nature fragmentée de la demande a posé des défis, limitant les économies d'échelle potentielles.

Paysage Concurrentiel

Le marché du Styrène Éthylène Butylène Styrène (SEBS) est modérément consolidé. Recreus, un innovateur de niche, s'est associé à Dynasol pour élargir le champ d'application des filaments SEBS dans l'impression 3D. Les producteurs européens, manquant de capitaux pour les retrofits de décarbonisation, font face à des perspectives de fusions et acquisitions en raison de leur statut non intégré. L'orientation stratégique sur le marché du Styrène Éthylène Butylène Styrène est axée sur l'obtention de la certification de bilan massique, la sécurisation des qualifications de grade automobile et la garantie d'une recyclabilité en substitution directe - tous essentiels pour une position de marché premium.

Leaders du Secteur du Styrène Éthylène Butylène Styrène (SEBS)

China Petrochemical Corporation

Kraton Corporation

LCY Group

TSRC

KURARAY CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Kraton (DL Chemical) a instauré une hausse mondiale de prix de 330 USD par tonne pour les copolymères à blocs styréniques (y compris le styrène éthylène butylène styrène), invoquant l'inflation des coûts des matières premières et le resserrement des équilibres en Amérique du Nord et en Europe.

- Octobre 2025 : Le projet éthylène de PetroChina Guangxi Petrochemical a été achevé et mis en service au port de Qinzhou dans le Guangxi. Le projet comprend une unité de séparation par adsorption du diesel d'une capacité de 1,2 million de tonnes par an et présente le premier styrène-butadiène-styrène (SBS) auto-développé de PetroChina d'une capacité de 80 000 tonnes par an. Ce projet peut stimuler la production de SEBS en Chine.

Portée du Rapport sur le Marché Mondial du Styrène Éthylène Butylène Styrène (SEBS)

Le styrène éthylène butylène styrène (SEBS) est un élastomère souple thermoplastique (TPE) important qui se comporte comme du caoutchouc sans subir de vulcanisation. Le SEBS est un produit hydrogéné à haute température et haute résistance. Il possède une haute résistance mécanique et une haute sécurité. Il est stable en couleur, inodore et exempt d'impuretés. Le SEBS est souvent mélangé avec d'autres huiles, telles que la paraffine, pour augmenter l'efficacité du traitement.

Le marché est segmenté par forme, secteur d'utilisation finale et géographie. Par forme, le marché est segmenté en granulés et poudre. Par secteur d'utilisation finale, le marché est segmenté en chaussures, adhésifs et mastics, plastiques, routes et voies ferrées, automobile, articles de sport et jouets, électricité et électronique, et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Granulés |

| Poudre |

| Chaussures |

| Adhésifs et Mastics |

| Plastiques |

| Routes et Voies Ferrées |

| Automobile |

| Articles de Sport et Jouets |

| Électricité et Électronique |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Granulés | |

| Poudre | ||

| Par Secteur d'Utilisation Finale | Chaussures | |

| Adhésifs et Mastics | ||

| Plastiques | ||

| Routes et Voies Ferrées | ||

| Automobile | ||

| Articles de Sport et Jouets | ||

| Électricité et Électronique | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le volume projeté pour la demande mondiale de Styrène Éthylène Butylène Styrène d'ici 2031 ?

La taille du Marché du Styrène Éthylène Butylène Styrène devrait croître de 334,12 kilotonnes en 2025 à 351,23 kilotonnes en 2026 et est prévue pour atteindre 450,83 kilotonnes d'ici 2031 à un CAGR de 5,12 % sur la période 2026-2031.

Quelle forme de SEBS domine la consommation actuelle ?

La forme poudre est en tête, détenant 86,78 % du volume de 2025, grâce à sa dispersion rapide dans les adhésifs thermofusibles.

Pourquoi les équipementiers automobiles se tournent-ils vers le polypropylène modifié au SEBS ?

Les modificateurs d'impact SEBS offrent une réduction de poids par rapport aux grades chargés au talc tout en réussissant les tests de résistance aux chocs à moins 40 °C exigés par les plateformes de véhicules électriques.

Comment la réglementation européenne sur les emballages influence-t-elle les grades de SEBS ?

Le Règlement 2025/40 impose la recyclabilité et le contenu recyclé, stimulant l'adoption de SEBS compatibles avec le recyclage comme le Calprene H6180S de Dynasol.

Quelles régions sont susceptibles de bénéficier du réalignement de l'offre induit par le MACF ?

Les projets du Moyen-Orient et d'Afrique du Nord avec des matières premières à faible teneur en carbone pourraient gagner des parts dans l'UE si les exportations asiatiques font face à des taxes carbone aux frontières.

Dernière mise à jour de la page le: