Taille et Part du Marché des Copolymères de Styrène (ABS et SAN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

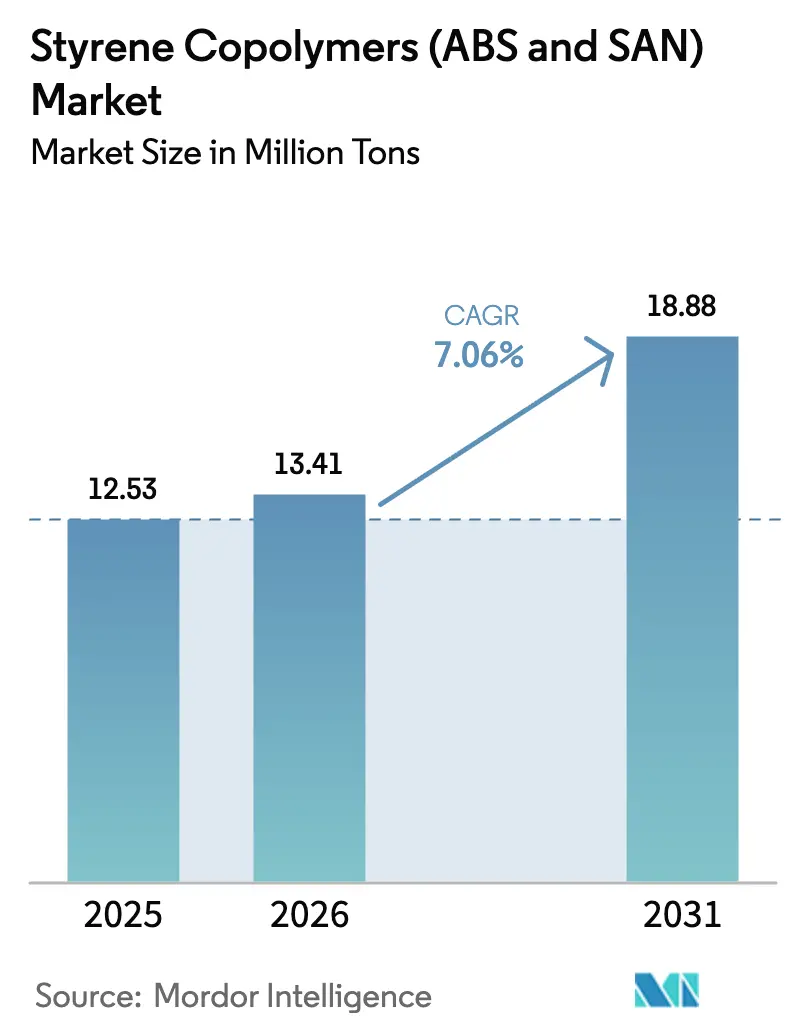

| Volume du Marché (2026) | 13.41 Millions de tonnes |

| Volume du Marché (2031) | 18.88 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Copolymères de Styrène (ABS et SAN) par Mordor Intelligence

La taille du marché des copolymères de styrène (ABS et SAN) devrait passer de 12,53 millions de tonnes en 2025 à 13,41 millions de tonnes en 2026 et atteindre 18,88 millions de tonnes d'ici 2031, à un CAGR de 7,06 % sur la période 2026-2031. Cette courbe de croissance reflète la manière dont la miniaturisation de l'électronique, les innovations dans les intérieurs de véhicules électriques et la demande de résines d'emballage recyclables convergent pour valoriser les polymères de haute performance par rapport aux plastiques de grande diffusion. Les clients utilisateurs finaux mettent désormais l'accent sur la stabilité dimensionnelle, la résistance aux chocs et les faibles émissions de COV, ce qui incite les producteurs à privilégier les formulations spéciales et les améliorations de procédés. Les expansions de capacité en Chine, au Vietnam et en Thaïlande reconfigurent les flux commerciaux mondiaux, tandis que les procédés de polymérisation en masse gagnent en faveur en raison de leurs profils d'émissions plus faibles. La volatilité des matières premières et l'évolution des réglementations européennes en matière de sécurité chimique exercent une pression sur les coûts, mais accélèrent également les transitions vers des chaînes d'approvisionnement intégrées capables d'amortir les fluctuations de prix et de rationaliser la conformité.

Principaux Enseignements du Rapport

- Par type de polymère, l'acrylonitrile-butadiène-styrène détenait une part de marché de 70,12 % des copolymères de styrène en 2025. Le styrène-acrylonitrile devrait se développer à un CAGR de 7,22 % jusqu'en 2031, le plus rapide parmi les types de polymères.

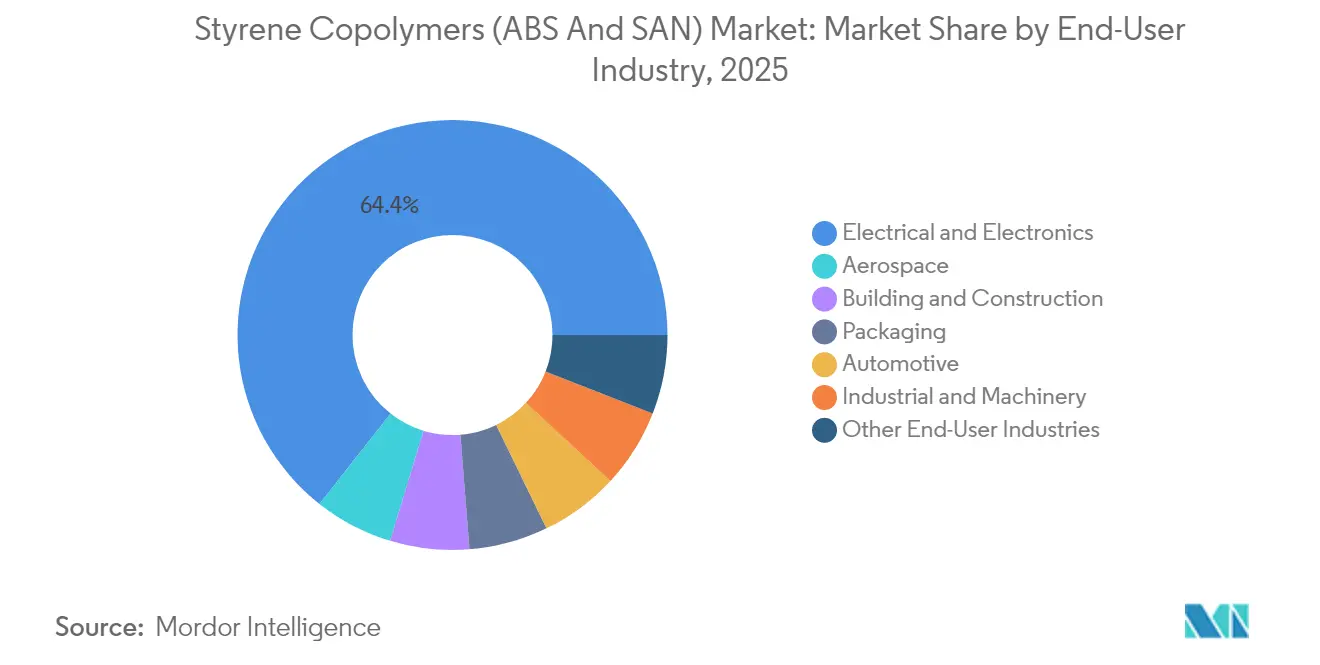

- Par secteur d'utilisation finale, l'électrique et l'électronique représentait 64,38 % de la taille du marché des copolymères de styrène en 2025 et progresse à un CAGR de 8,23 % jusqu'en 2031.

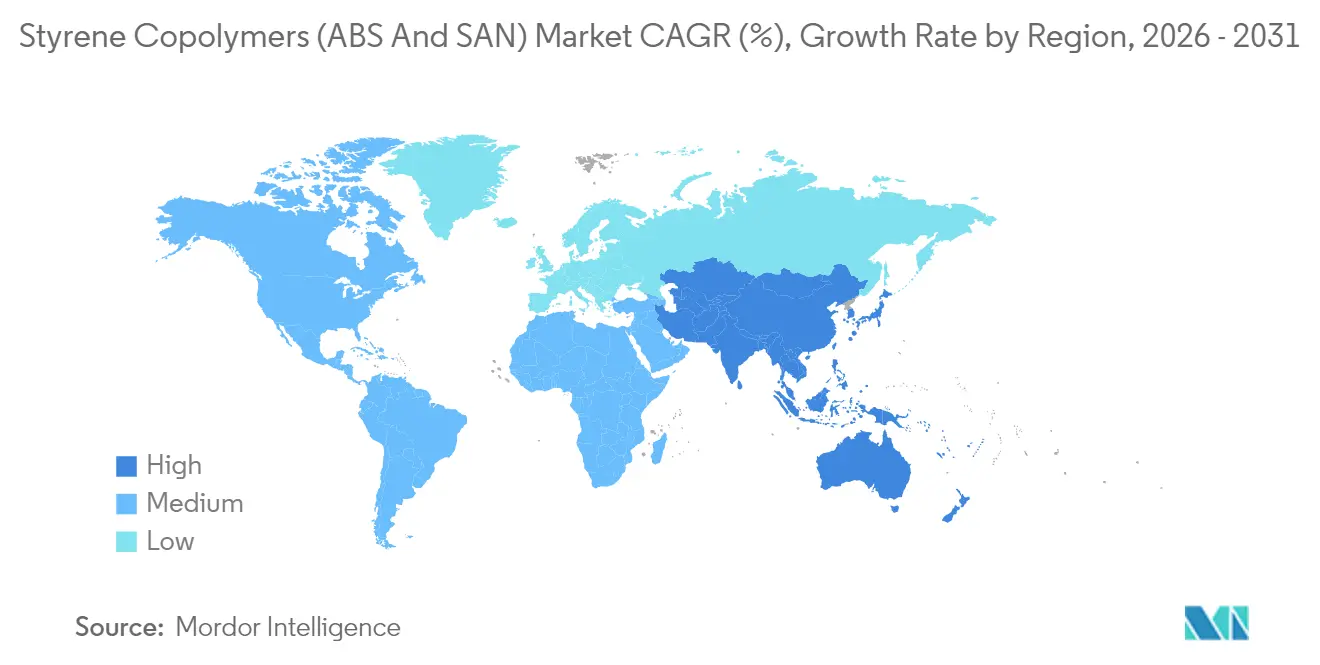

- Par géographie, l'Asie-Pacifique a capté 72,05 % des revenus en 2025 ; elle devrait croître à un CAGR de 7,58 %, le plus élevé parmi les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Copolymères de Styrène (ABS et SAN)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande en e-mobilité pour les pièces intérieures à haute résistance aux chocs | +1.80% | Mondial, porté par la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la production d'appareils électroménagers en Asie du Sud-Est | +1.20% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Commercialisation de l'ABS de qualité impression 3D | +0.90% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Transition des équipementiers vers l'ABS à faibles COV et sans odeur | +1.10% | Mondial, réglementé en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide du SAN dans les mélanges d'alliages PET recyclé | +0.70% | Mondial, adoption précoce dans les pôles d'emballage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande en E-Mobilité pour les Pièces Intérieures à Haute Résistance aux Chocs

Les fabricants de véhicules électriques privilégient l'ABS pour les modules de cockpit car ce polymère offre une résistance aux chocs, une résistance aux flammes et une stabilité dimensionnelle à épaisseur de paroi réduite. Ces propriétés soutiennent les concepts de tableau de bord en matériau unique qui simplifient l'assemblage et améliorent la recyclabilité. La consolidation des fournisseurs équipementiers s'intensifie, et les grades d'ABS qualifiés avec des performances avérées à faibles COV deviennent des spécifications préférées. Les styréniquesd'origine végétale lancés par INEOS Styrolution illustrent la manière dont les impératifs de durabilité s'articulent désormais avec les choix de matériaux automobiles.

Essor de la Production d'Appareils Électroménagers en Asie du Sud-Est

Le Vietnam, la Thaïlande et la Malaisie attirent l'assemblage de réfrigérateurs et de machines à laver grâce à des coûts de main-d'œuvre compétitifs et à des règles commerciales favorables. Les producteurs locaux spécifient des boîtiers en ABS haute résistance aux chocs pour répondre aux normes de durabilité requises pour les exportations mondiales. Les contrats d'approvisionnement régionaux raccourcissent les délais et réduisent les coûts logistiques, permettant aux entreprises d'électroménager de réduire leur dépendance aux importations chinoises. Ce paysage de production distribué soutient une demande incrémentale pour les volumes du marché des copolymères de styrène et sous-tend de nouvelles capacités de compoundage à proximité des clusters d'assemblage.

Commercialisation de l'ABS de Qualité Impression 3D

Les lignes de fabrication additive industrielle impriment désormais des gabarits, des fixations et des pièces en petites séries avec des variantes d'ABS conçues pour un faible gauchissement et une adhérence supérieure entre les couches. Les certificats de matériaux couvrant le retrait thermique, la tolérance dimensionnelle et les performances au feu commandent des prix premium par rapport aux grades de grande diffusion. L'outillage aérospatial, les aligneurs dentaires et les boîtiers électroniques personnalisés illustrent des applications où l'ABS imprimé réduit les étapes d'usinage et raccourcit les cycles de conception. Les fournisseurs qui associent le savoir-faire en formulation à un support technique spécifique aux imprimantes se positionnent de manière défendable dans ce créneau du marché des copolymères de styrène.

Transition des Équipementiers vers l'ABS à Faibles COV et Sans Odeur

Les marques d'électronique grand public auditent les chaînes d'approvisionnement pour la conformité à la qualité de l'air intérieur, suscitant une demande pour des grades à très faibles émissions. La hausse de prix de Trinseo en 2024 sur l'ABS et le SAN souligne la volonté de payer pour des matériaux conformes[1]"Trinseo annonce une hausse de prix pour le polystyrène et l'ABS en Europe," Trinseo, trinseo.com . Les constructeurs automobiles, notamment en Europe, étendent des protocoles similaires aux garnitures intérieures. Les régimes de tests couvrant l'embuage, l'odeur et les composés organiques volatils créent des barrières à l'entrée élevées qui favorisent les producteurs mondiaux disposant de laboratoires accrédités et d'une expérience dans les ajustements de formulation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières butadiène et acrylonitrile | −1.40% | Mondial, notamment pour les producteurs intégrés | Court terme (≤ 2 ans) |

| Pression réglementaire sur les styréniquesd ans l'UE (révision CLP) | −0.80% | Europe avec répercussions sur les régions exportatrices | Moyen terme (2-4 ans) |

| Concurrence des alliages à base de polypropylène | -1.00% | Mondial, avec impact le plus élevé dans l'automobile et l'emballage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Butadiène et Acrylonitrile

Les variations rapides des indices du pétrole brut se répercutent sur les chaînes d'approvisionnement en C4 et en nitrile, faisant monter les coûts des monomères lors des cycles tendus. Les producteurs disposant de vapocraqueurs captifs peuvent lisser la rentabilité, mais les compoundeurs indépendants font souvent face à des décalages entre offre et demande qui érodent les marges. Les formules contractuelles offrent un soulagement partiel mais accusent un retard par rapport aux fluctuations au comptant. Cette volatilité freine les plans d'expansion en Europe et en Amérique du Nord, bien que les stratégies de couverture et la flexibilité à double alimentation atténuent l'impact négatif pour les pôles pétrochimiques d'Asie-Pacifique.

Pression Réglementaire sur les Styréniques dans l'UE (Révision CLP)

L'UE réaligne ses critères de classification des risques chimiques, ajoutant des couches de conformité pour les additifs utilisés dans les copolymères de styrène. Les grandes entreprises intégrées mobilisent des données toxicologiques et des laboratoires de reformulation pour répondre aux nouvelles exigences en matière de preuves, tandis que les transformateurs plus petits envisagent l'externalisation ou le retrait de produits. Les importateurs doivent également soumettre des dossiers, ce qui augmente les coûts de transaction et pourrait rediriger les échanges vers la production régionale ou des corridors d'approvisionnement certifiés. Ces dynamiques tempèrent la pénétration du marché des copolymères de styrène en Europe pendant le cycle de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Polymère : L'Innovation Revitalise l'ABS et le SAN

L'ABS représentait 70,12 % de la part de marché des copolymères de styrène en 2025. Le segment ABS devrait croître, porté par les coques d'appareils électroménagers, les modules intérieurs de véhicules électriques et les boîtiers de consoles de jeux. Les investissements dans la polymérisation en masse visent à réduire les émissions de benzène et à améliorer l'uniformité du brillant, offrant aux producteurs des avantages en termes de coûts et de durabilité. Le SAN, bien que plus petit, devrait capter un CAGR de 7,22 % grâce aux mélanges de PET recyclé, aux pôles de dispositifs médicaux et aux lentilles optiques qui récompensent sa clarté et sa résistance chimique. Cette bifurcation des polymères illustre la manière dont le marché des copolymères de styrène se différencie entre la résilience des applications de masse et la transparence des applications de niche.

L'essor du SAN amplifie également l'intensité concurrentielle car les barrières à la capacité sont plus faibles que pour les lignes ABS qui nécessitent le greffage de caoutchouc élastomère. Les projets à montée en puissance rapide permettent aux transformateurs régionaux d'intégrer le SAN pour répondre aux mandats d'emballage locaux sans capital à grande échelle. En revanche, les nouvelles méga-usines ABS en Chine exploitent des flux de butadiène captifs, renforçant la domination territoriale de l'approvisionnement qui pourrait peser sur les prix à l'exportation hors Asie. Ainsi, les réponses stratégiques varient : les entreprises occidentales canalisent les fonds de R&D vers des résines spéciales, tandis que les nouveaux entrants asiatiques exploitent l'échelle pour courtiser les acheteurs de produits de grande diffusion.

Par Secteur d'Utilisation Finale : L'Électronique Dépasse Tous les Segments

L'électrique et l'électronique représentait 64,38 % de la taille du marché des copolymères de styrène en 2025. Le segment devrait croître à un CAGR de 8,23 % d'ici 2031. Les smartphones, les routeurs et les appareils connectés nécessitent des boîtiers miniaturisés et ignifuges où l'ABS satisfait aux classifications UL-94 sans sacrifier la finition de surface. Les déploiements simultanés de la 5G élargissent la demande de radômes de stations de base moulés en ABS stabilisé aux UV. L'électronique intérieure automobile, notamment les clusters d'infodivertissement, intensifie la même tendance, accélérant la pénétration des polymères par véhicule.

Les autres secteurs sont en retrait mais contribuent néanmoins. Les applications dans le bâtiment et la construction s'appuient sur les boîtes de dérivation et les raccords de tuyauterie en ABS en raison de leur facilité de mise en œuvre et de leur robustesse. L'emballage s'appuie sur les mélanges SAN pour les contenants alimentaires transparents qui satisfont aux quotas de contenu recyclé. La machinerie industrielle emploie l'ABS pour les boîtiers légers et les panneaux de protection, valorisant la résistance aux chocs et la cohérence des couleurs. L'aérospatiale reste exploratoire, se concentrant sur les mandrins imprimés en 3D et les inserts de cabine. Collectivement, ces niches diversifient l'exposition tout en renforçant le leadership de l'électronique au sein du marché des copolymères de styrène.

Analyse Géographique

L'Asie-Pacifique a généré 72,05 % des revenus mondiaux en 2025, une domination ancrée dans des corridors électroniques intégrés qui associent l'approvisionnement en résines à des lignes d'assemblage à haut volume. Les méga-usines chinoises et les clusters d'appareils électroménagers d'Asie du Sud-Est élèvent le débit régional. La région devrait afficher un CAGR de 7,58 %. Les incitations gouvernementales à la production de véhicules électriques et les échanges commerciaux transfrontaliers favorables au sein de l'ASEAN renforcent la visibilité de la demande. L'Inde monte dans la chaîne de valeur, ajoutant des sites de compoundage à proximité des parcs d'électronique grand public, tandis que les accords de libre-échange du Vietnam attirent la délocalisation des équipementiers.

L'Amérique du Nord bénéficie de l'économie des matières premières issues du gaz de schiste qui réduit les coûts de l'éthylène et du propylène, mais la concurrence des importations force la rationalisation. La décision d'INEOS Styrolution de fermer son usine ABS de l'Ohio souligne comment l'approvisionnement étranger peut sous-coter les grades de grande diffusion nationaux. Néanmoins, les grades spéciaux d'ABS et de SAN adaptés à l'outillage aérospatial et aux dispositifs médicaux conservent des avantages régionaux liés à la certification locale et à la livraison en flux tendu. Les droits de douane américains sur les importations pétrochimiques pourraient modifier la courbe des coûts, mais restent politiquement contingents.

L'Europe fait face à un triple vent contraire : coûts énergétiques élevés, durcissement réglementaire CLP et volatilité des devises. Les producteurs se concentrent sur les composés spéciaux tout en cédant les lignes de grande diffusion, comme en témoignent les fermetures planifiées et les sorties de coentreprises. La substitution des importations en provenance d'Asie augmente, mais la nécessité d'une conformité REACH garantie préserve le terrain des fournisseurs européens établis dans les niches à haute marge. L'Europe de l'Est affiche une croissance modeste tirée par les exportations de gros électroménagers vers l'UE. Pendant ce temps, la capacité du Moyen-Orient, centrée sur les raffineries intégrées, cible les marchés d'exportation, la demande locale restant encore embryonnaire.

Paysage Concurrentiel

Le marché des copolymères de styrène (ABS et SAN) est consolidé. La concurrence mondiale se concentre autour de grands producteurs intégrés, tels que SABIC, LG Chem et INEOS Styrolution, qui sécurisent les matières premières via des vapocraqueurs captifs et disposent de vastes réseaux logistiques mondiaux. Ces leaders privilégient les modernisations de la polymérisation en masse et les pilotes de bioalimentation pour défendre leurs parts de marché. Les entrants asiatiques, notamment en Chine, mettent en service des lignes ABS de 450 kt par an qui exploitent un capex plus faible et la proximité des usines d'électroménagers, érodant les primes de prix dans les segments de grande diffusion. Les alliances stratégiques, notamment les accords de licence technologique avec des entreprises européennes, permettent une montée en puissance rapide et une parité de qualité.

La différenciation des produits se concentre sur les résines à faibles COV, ignifuges et biosourcées. Les catalogues spéciaux génèrent des marges EBITDA qui amortissent les chocs sur les matières premières. Les entreprises occidentales élargissent leurs portefeuilles de résines pour l'impression 3D destinées à l'aérospatiale et aux prothèses, tandis que les acteurs asiatiques ciblent les intérieurs automobiles selon les normes d'émissions régionales. L'élagage géographique des portefeuilles, comme les cessions d'actifs en Thaïlande, reflète les efforts visant à réduire l'exposition aux coûts fixes et à optimiser l'économie du fret[2]"Styrolution vend son site de production d'ABS et de SAN en Thaïlande," INEOS, ineos.com. Dans l'ensemble, le marché des copolymères de styrène récompense les entreprises qui associent l'échelle à l'ingénierie applicative.

Leaders du Secteur des Copolymères de Styrène (ABS et SAN)

CHIMEI

Formosa Plastics Group

INEOS

LG Chem

Trinseo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : INEOS Styrolution, filiale d'INEOS, a conclu un accord définitif pour vendre son installation de production d'ABS et de SAN à Map Ta Phut, en Thaïlande, à Styrenix Performance Materials Limited. La transaction devrait être finalisée début 2025.

- Octobre 2025 : Trinseo a réduit les prix de ses grades ABS et SAN de 10 EUR par tonne. Cet ajustement de prix est susceptible d'influencer le marché des copolymères de styrène en intensifiant la concurrence et en entraînant potentiellement des ajustements de prix tout au long de la chaîne d'approvisionnement.

Périmètre du Rapport sur le Marché Mondial des Copolymères de Styrène (ABS et SAN)

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par région.| Acrylonitrile-Butadiène-Styrène (ABS) |

| Styrène-Acrylonitrile (SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Industrie et Machinerie |

| Emballage |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Polymère | Acrylonitrile-Butadiène-Styrène (ABS) | |

| Styrène-Acrylonitrile (SAN) | ||

| Par Secteur d'Utilisation Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Électrique et Électronique | ||

| Industrie et Machinerie | ||

| Emballage | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale considérés dans le cadre du marché des copolymères de styrène.

- Résine - Dans le cadre de l'étude, les résines de copolymères de styrène vierges telles que l'acrylonitrile butadiène styrène et le styrène acrylonitrile sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau Composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de Verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère Renforcé de Fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage de Plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de Plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement