Taille et part du marché de l'éclairage de rue et de voirie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.63 Milliards de dollars |

| Taille du Marché (2031) | 13.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage de rue et de voirie par Mordor Intelligence

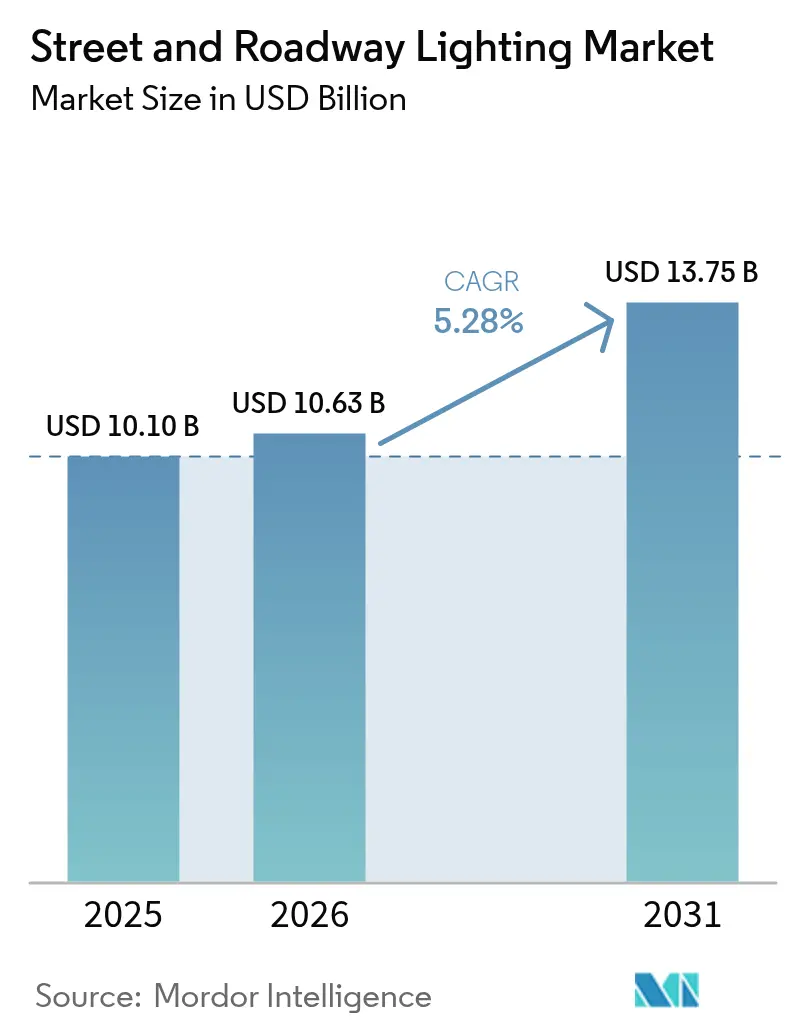

La taille du marché de l'éclairage de rue et de voirie en 2026 est estimée à 10,63 milliards USD, en progression par rapport à la valeur 2025 de 10,10 milliards USD, avec des projections pour 2031 s'établissant à 13,75 milliards USD, enregistrant un TCAC de 5,28 % sur la période 2026-2031. Les programmes accélérés de remplacement par des LED, l'expansion des infrastructures de villes intelligentes et les mandats gouvernementaux de réduction des émissions de carbone soutiennent cette trajectoire, alors que les municipalités se tournent vers des plateformes connectées dotées d'un gradinage adaptatif et de capacités véhicule-à-infrastructure, abandonnant les systèmes traditionnels énergivores. Le matériel demeure le pilier des revenus, mais les logiciels et les services progressent rapidement, les villes cherchant à exploiter l'intelligence opérationnelle. La volatilité des chaînes d'approvisionnement en circuits intégrés de pilotage LED et les préoccupations persistantes en matière de cybersécurité modèrent la dynamique à court terme, sans pour autant compromettre la croissance à long terme. L'Asie-Pacifique domine la demande actuelle, tandis que l'Amérique du Nord et l'Europe s'appuient sur des incitations politiques favorisant des résultats mesurables en matière de sécurité et de réduction du carbone.

Principaux enseignements du rapport

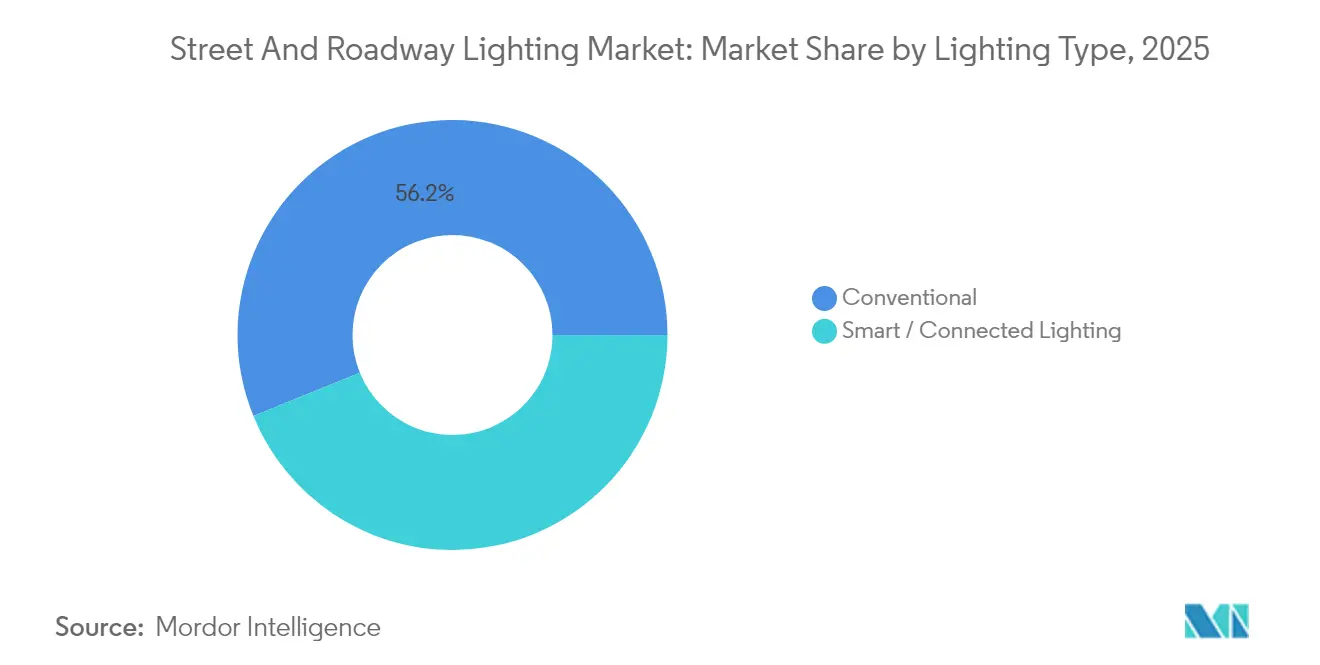

- Par type d'éclairage, les systèmes conventionnels représentaient 56,15 % de la part du marché de l'éclairage de rue et de voirie en 2025 ; l'éclairage intelligent/connecté devrait progresser à un TCAC de 6,82 % jusqu'en 2031.

- Par source lumineuse, les LED représentaient une part de 83,55 % de la taille du marché de l'éclairage de rue et de voirie en 2025 et progressent à un TCAC de 6,52 % jusqu'en 2031.

- Par offre, le matériel a capté 60,95 % de la part du marché de l'éclairage de rue et de voirie en 2025 ; les logiciels et services devraient croître à un TCAC de 6,95 % entre 2026 et 2031.

- Par plage de puissance, le segment 50-150 W a représenté 53,15 % de la part du marché de l'éclairage de rue et de voirie en 2025, affichant également la croissance la plus soutenue à un TCAC de 7,05 % jusqu'en 2031.

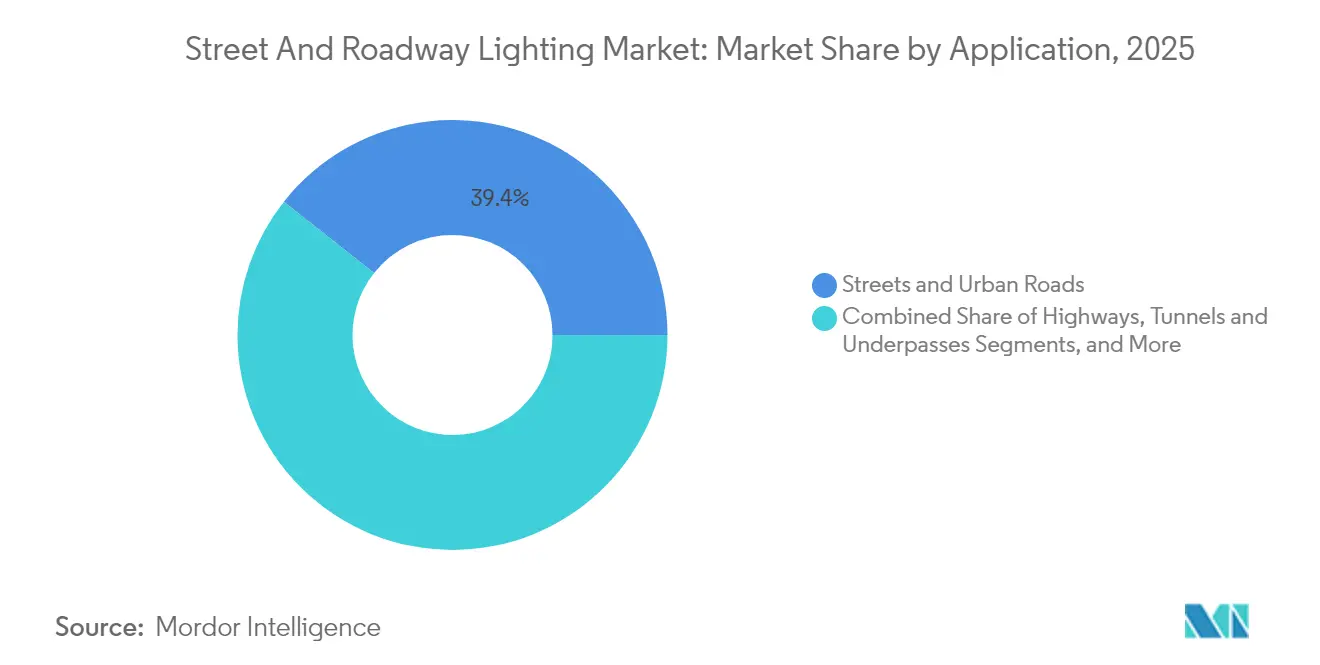

- Par application, les rues et routes urbaines ont pris la tête avec une part de 39,35 % du marché de l'éclairage de rue et de voirie en 2025 ; les tunnels et passages souterrains devraient afficher un TCAC de 6,38 % jusqu'en 2031.

- Par connectivité, les solutions filaires représentaient 61,75 % de la taille du marché de l'éclairage de rue et de voirie en 2025 ; les plateformes sans fil progressent à un TCAC de 6,49 % jusqu'en 2031.

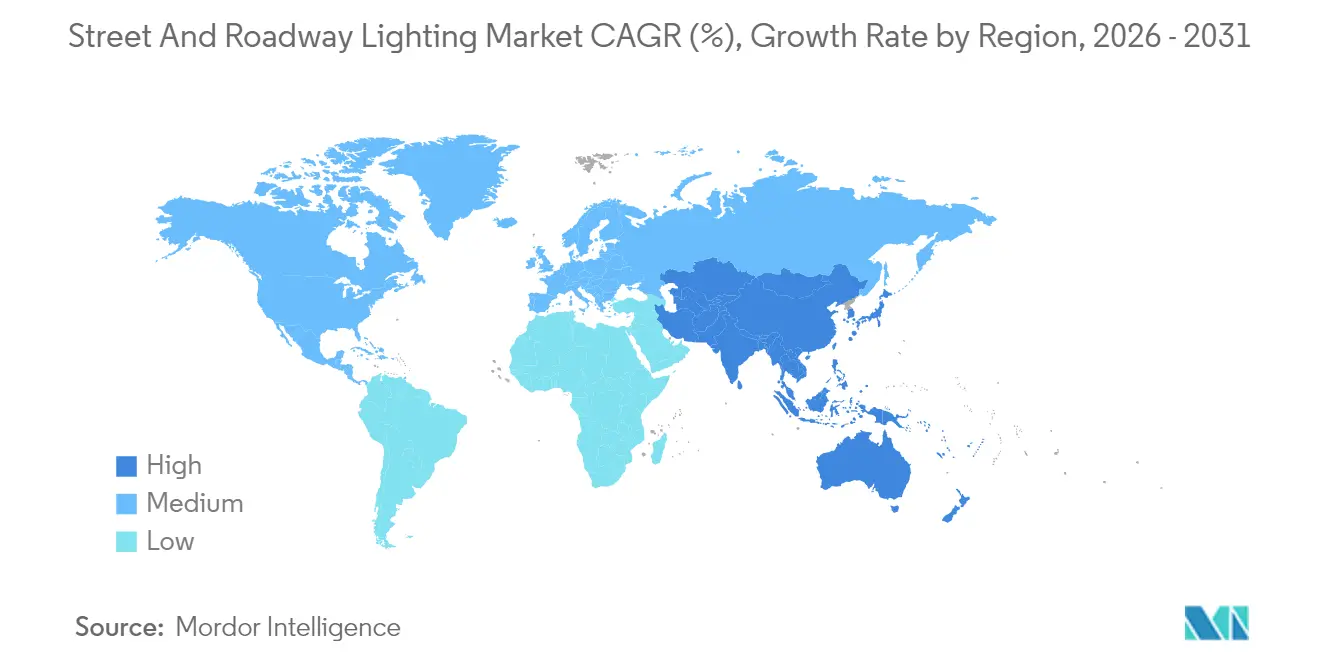

- Par géographie, l'Asie-Pacifique contrôlait 36,85 % de la part du marché de l'éclairage de rue et de voirie en 2025 et représente la région à la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage de rue et de voirie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes accélérés de remplacement par des LED | +1.8% | Mondial ; fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Déploiement croissant de l'éclairage connecté/IoT | +1.2% | Cœur APAC ; débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats et financements gouvernementaux de réduction des émissions de carbone | +1.5% | Mondial ; dirigé par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiements rapides de villes intelligentes dans les économies émergentes | +0.9% | Cœur APAC ; expansion vers la zone MEA | Long terme (≥ 4 ans) |

| Gradinage adaptatif par IA embarquée pour la sécurité de la faune sauvage | +0.3% | Amérique du Nord et régions côtières de l'UE | Long terme (≥ 4 ans) |

| Intégration véhicule-à-infrastructure | +0.4% | Amérique du Nord, UE, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes accélérés de remplacement par des LED

Les initiatives municipales de remplacement par des LED intègrent désormais des réseaux de capteurs, des systèmes de contrôle adaptatifs et des objectifs de modernisation du réseau électrique pour obtenir des économies plus importantes en matière de carbone et d'exploitation et maintenance (O&M). Le programme Smart Street Lighting NY de la New York Power Authority illustre ce modèle en intégrant l'effacement de consommation et la modulation spectrale dans les mises à niveau LED.[1]New York Power Authority, « Smart Street Lighting NY Progress Update », ny.gov Le plan irlandais de conversion rurale de 17,5 millions EUR privilégie également les luminaires capables de communication V2I future, indiquant que les villes rédigent de plus en plus des cahiers des charges « prêts pour la mise à niveau ». Les outils de financement, les contrats de services énergétiques, les obligations vertes et les fonds d'infrastructure élargissent l'accès et réduisent les coûts du cycle de vie, ce qui élargit le marché adressable de l'éclairage de rue et de voirie.[2]Energy Communities, « Low Carbon Transportation Materials Grant Program », energycommunities.gov

Déploiement croissant des éclairages de rue connectés/IoT

Les villes passent des projets pilotes aux déploiements à grande échelle d'éclairages connectés, à mesure que la valeur des données granulaires sur les actifs devient manifeste. Signify a rapporté 144 millions de points lumineux connectés gérés en 2024, démontrant la scalabilité de la plateforme.[3]Signify, « Signify reports first quarter 2024 results », signify.com Les technologies sans fil basse consommation à longue portée telles que le NB-IoT et le LoRaWAN ont réduit les coûts de connectivité, permettant aux villes secondaires d'adopter l'éclairage intelligent. Le réseau de 44 000 nœuds de Copenhague intègre la mesure de la qualité de l'air dans les luminaires, créant de nouveaux flux de revenus municipaux issus de l'analyse de la conformité environnementale. Ce passage des économies d'énergie à la monétisation des données renforce les barrières à la migration et allonge les contrats fournisseurs, consolidant la croissance à long terme.

Mandats et financements gouvernementaux de réduction des émissions de carbone

L'urgence réglementaire se traduit par des budgets fléchés. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) a alloué 982 millions USD au programme Safe Streets and Roads for All en 2025, les mises à niveau de l'éclairage étant explicitement éligibles.[4]Missouri Department of Transportation, « FY25 Safe Streets and Roads for All Notice », modot.org Des instruments similaires du Pacte vert pour l'Europe (EU Green Deal) récompensent les projets qui quantifient l'évitement de CO₂ et les bénéfices en matière de sécurité, réorientant les critères d'achat vers des systèmes adaptatifs aux résultats vérifiables. Le regroupement de l'éclairage avec la recharge de véhicules électriques et la gestion intelligente du trafic augmente encore davantage la valeur des contrats, permettant aux fournisseurs de proposer des ventes croisées de services et d'approfondir leurs relations commerciales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les conversions à grande échelle | -0.8% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité et de protection des données | -0.4% | Mondial ; accentué en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Désalignement de la propriété des réseaux de distribution | -0.3% | Amérique du Nord ; certains marchés de l'UE | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en circuits intégrés de pilotage LED | -0.5% | Mondial ; concentration de la fabrication en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les conversions à grande échelle

Le coût total de possession des systèmes connectés peut dépasser 500 USD par luminaire, soit le triple d'un simple remplacement LED de base, contraignant les municipalités à recourir à des financements de type ESCO ou à des structures de partenariat public-privé (PPP) qui prolongent les cycles d'approvisionnement jusqu'à 18 mois. Les villes de plus petite taille sans budget d'amélioration des infrastructures font face aux contraintes les plus fortes, limitant les volumes de conversion immédiats malgré des économies à long terme convaincantes. Les programmes de subventions comblent partiellement l'écart, mais exigent souvent une documentation de mesure et de vérification (M&V) détaillée, ce qui crée une charge administrative retardant les déploiements.

Vulnérabilités en matière de cybersécurité et de protection des données

Les réseaux d'éclairage IoT introduisent de nouveaux vecteurs d'attaque dans les domaines informatiques municipaux. Des tests d'intrusion ont montré que des passerelles compromises peuvent exposer des serveurs de gestion du trafic, intensifiant l'examen des mesures d'atténuation des risques. La conformité aux référentiels NIST et aux exigences en constante évolution de la loi européenne sur la cyberrésilience (EU Cyber Resilience Act) oblige les fournisseurs à superposer le chiffrement, l'authentification et les correctifs à distance (over-the-air patching), des coûts qui font grimper les prix des offres. Les équipes d'approvisionnement manquant d'expertise en cybersécurité peuvent différer des projets ou restreindre les fonctionnalités, limitant la pénétration à court terme des plateformes complètes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'éclairage : les systèmes connectés stimulent la croissance future

Les solutions intelligentes/connectées affichent une perspective de TCAC de 6,82 %, mais les luminaires conventionnels représentaient encore 56,15 % des revenus de 2025. Cette coexistence souligne des cycles de remplacement d'actifs échelonnés qui maintiennent la viabilité des solutions traditionnelles pour l'éclairage de base. Les agences métropolitaines déploient des systèmes connectés le long des corridors prioritaires où l'analyse de données peut justifier une tarification premium, tandis que les municipalités plus petites préfèrent des remplacements passifs par LED avec des nœuds prêts pour la mise à niveau. Le marché de l'éclairage de rue et de voirie bénéficie de ces deux approches qui érodent progressivement les équipements obsolètes à décharge à haute pression. L'empreinte de 144 millions de points lumineux de Signify valide la scalabilité de la plateforme tout en renforçant la fidélisation des clients.

L'élan se poursuit alors que les organismes de normalisation intègrent la connectivité dans les futurs codes d'efficacité énergétique, réorientant les dépenses d'investissement vers les luminaires numériques. Les feuilles de route des fournisseurs montrent des capteurs de vision par IA embarquée migrant vers les luminaires, promettant un gradinage adaptatif et une conscience situationnelle qui élèvent les propositions de valeur en matière de sécurité publique. Sur l'horizon de prévision, les plateformes intelligentes devraient surpasser la croissance conventionnelle d'un facteur trois, redéfinissant les modèles de service dans le secteur plus large de l'éclairage de rue et de voirie.

Par source lumineuse : dominance des LED avec une évolution vers l'efficacité

Les LED ont capté 83,55 % de part en 2025 et conserveront leur hégémonie jusqu'en 2031 à mesure que l'efficacité lumineuse dépasse 200 lm/W. Les remplacements fluorescents et à décharge haute intensité de niche subsistent principalement dans les cours industrielles, en attente de cycles budgétaires. Les ampoules ambre à 590 nm gagnent du terrain dans les zones côtières pour protéger la faune nocturne, tandis que les blancs chauds favorables au rythme circadien séduisent les quartiers résidentiels. La taille du marché de l'éclairage de rue et de voirie pour les systèmes à base de LED devrait progresser à un TCAC de 6,52 %, soutenu par la baisse des coûts par lumen et une personnalisation spectrale accrue.

L'intégration des circuits intégrés de pilotage et l'amélioration des chemins thermiques poussent désormais les durées de vie nominales vers 100 000 heures, réduisant les interventions de remplacement sur site. La tension d'approvisionnement en circuits intégrés spécialisés reste un goulot d'étranglement, avec des délais de livraison pouvant aller jusqu'à 52 semaines pour les contrôleurs de gradinage avancés. Néanmoins, les contrats-cadres pluriannuels et les centres de stock localisés aident les fournisseurs mondiaux à amortir les chocs, maintenant la centralité des LED.

Par offre : infrastructure matérielle et croissance des logiciels

Le matériel a dominé 60,95 % des revenus de 2025, ancrant l'empreinte physique qui ouvre la voie à la monétisation future des logiciels. Les villes stipulent de plus en plus des API ouvertes et du calcul en périphérie (edge compute), contraignant les fabricants de luminaires à intégrer des passerelles et des nœuds même dans les modèles de base. Les logiciels et services, portés par les plateformes de gestion de l'éclairage en mode SaaS (logiciel en tant que service), suivent un TCAC de 6,95 % à mesure que les municipalités recherchent la maintenance prédictive et la fusion de données intersectorielles. Cette transition améliore la visibilité des revenus récurrents, incitant les acteurs établis à acquérir des spécialistes en analytique et des jeunes pousses nativement cloud.

Le marché de l'éclairage de rue et de voirie évolue ainsi de la vente de produits vers la valeur du cycle de vie, reflétant les tendances des secteurs adjacents de l'automatisation des bâtiments. La différenciation des fournisseurs repose désormais sur les certifications en cybersécurité, les chaînes d'outils d'IA et la facilité d'intégration plutôt que sur l'esthétique du facteur de forme, ce qui relève les barrières à l'entrée pour les acteurs de produits standardisés.

Par plage de puissance : optimisation de la gamme moyenne pour les applications urbaines

Les luminaires de 50-150 W représentaient 53,15 % des installations de 2025 et affichent une perspective de TCAC de 7,05 % jusqu'en 2031. Ils remplacent les têtes de lampe à vapeur de sodium haute pression de 250-400 W sur les axes routiers, offrant des réductions d'énergie de 50-70 % tout en respectant les normes d'uniformité de l'Illuminating Engineering Society. Le gradinage adaptatif dans cette gamme produit des économies supplémentaires de 30-50 % basées sur l'analyse du volume de trafic, en ligne avec les directives d'éclairage Vision Zero. Les unités de moins de 50 W sont installées dans les voies résidentielles et les voies vertes ; celles de plus de 150 W équipent les échangeurs à mâts hauts.

Les cahiers des charges du marché exigent de plus en plus la modulation du flux lumineux dans cette gamme, permettant aux municipalités de standardiser les équipements sur diverses catégories de voies. En conséquence, la cohorte 50-150 W ancre les catalogues d'approvisionnement, renforçant la part du marché de l'éclairage de rue et de voirie pour les fournisseurs maîtrisant la conception photométrique de gamme moyenne.

Par application : routes urbaines en tête avec une croissance spécialisée

Les rues et routes urbaines représentaient 39,35 % des dépenses de 2025, reflétant la densité des grilles de luminaires dans les métropoles mondiales. Les mâts intégrés combinant éclairage, bornes de recharge pour véhicules électriques et capteurs environnementaux redéfinissent l'infrastructure en bord de voirie, élargissant le chiffre d'affaires par mât. Les tunnels et passages souterrains, bien que ne représentant qu'une fraction du volume actuel, sont prévus pour un TCAC de 6,38 % compte tenu des codes de visibilité plus stricts et des projets de modernisation le long des corridors de fret. Les segments autoroutiers privilégient les optiques à haute puissance et le contrôle de l'éblouissement, tandis que les parcs de stationnement adoptent des luminaires équipés de caméras intégrées pour des flux de revenus liés à la sécurité.

La diversité des besoins applicatifs pousse les fournisseurs à élargir leurs gammes de produits modulaires, facilitant le remplacement des modules optiques et des sources lumineuses sans reconception des boîtiers, raccourcissant ainsi les cycles de sélection et augmentant la vitesse de remplacement dans le marché de l'éclairage de rue et de voirie.

Par technologie de connectivité : systèmes filaires avec une dynamique sans fil

La communication par courant porteur (PLC), le DALI et le PoE ont maintenu une part de 61,75 % en 2025 grâce à leur fiabilité et à l'infrastructure existante. Cependant, les paradigmes sans fil — NB-IoT, LoRaWAN et de plus en plus la 5G — rattrapent leur retard à un TCAC de 6,49 % grâce à des coûts de déploiement inférieurs pour les actifs distribués. Les villes dotées de dorsales en fibre optique exploitent souvent des réseaux hybrides, réservant le sans fil aux zones isolées ou aux zones de rénovation dépourvues de fourreaux disponibles. Les piles sécurisées intégrant TLS 1,3 et des puces de racine de confiance matérielle (hardware root-of-trust) atténuent les réticences sécuritaires, accélérant l'adoption du sans fil.

Pour les fournisseurs, les cartes multiradio et la mise en réseau définie par logiciel (software-defined networking) permettent la rationalisation des références (SKU) tout en satisfaisant les cahiers des charges municipaux hétérogènes, préservant la taille adressable du marché de l'éclairage de rue et de voirie face à la volatilité des protocoles.

Analyse géographique

L'Asie-Pacifique a représenté 36,85 % des revenus de 2025 et est positionnée pour un TCAC de 6,12 % jusqu'en 2031, portée par une urbanisation à grande échelle en Chine, en Inde et en ASEAN. Les quartiers bas-carbone de Pékin intègrent des capteurs de qualité de l'air dans les nouveaux luminaires, tandis que la Mission Villes intelligentes de l'Inde standardise les nœuds LED dans 100 municipalités, propulsant le marché régional de l'éclairage de rue et de voirie. La capacité de fabrication locale raccourcit les délais de livraison et soutient des programmes de subventions agressifs qui compriment les délais de retour sur investissement en dessous de quatre ans.

L'Amérique du Nord se classe deuxième par valeur, portée par des enclaves de financement fédéral telles que le mécanisme SS4A de 982 millions USD qui fléche l'éclairage vers des projets de réduction des accidents. Les plans d'action Vision Zero à New York, Portland et Los Angeles font évoluer les cahiers des charges vers des optiques adaptatives améliorant la visibilité des piétons. La propriété des infrastructures de mâts par les opérateurs de réseau introduit cependant des défis d'alignement qui retardent parfois les conversions. Néanmoins, la hausse des normes de sécurité électrique et les cadres de comptabilité carbone maintiennent la pression sur les juridictions à la traîne.

L'Europe affiche une pénétration mature des LED mais continue d'effectuer des mises à niveau via des systèmes de contrôle intelligents portés par le Pacte vert pour l'Europe et les révisions de la norme EN 13201. Les ordonnances municipales sur la pollution lumineuse alimentent la demande en optiques de précision et en températures de couleur corrélées (CCT) ultra-chaudes pour limiter la pollution lumineuse, maintenant des prix de vente moyens (ASP) premium sur le marché de l'éclairage de rue et de voirie. Les subventions à l'innovation dans les marchés scandinaves et DACH financent des projets pilotes explorant les spectres favorables à la faune sauvage et l'éclairage de corridors V2I, offrant des bancs d'essai aux fournisseurs ciblant des opportunités à l'exportation.

Paysage concurrentiel

Le marché reste modérément concentré : les cinq principaux fournisseurs détiennent collectivement une part estimée à 45-50 %. Signify, OSRAM et Acuity Brands s'appuient sur une intégration verticale allant des moteurs LED aux logiciels cloud, permettant une capture de marge sur l'ensemble de la chaîne de valeur. La plateforme Interact à API ouverte de Signify gère 144 millions de points lumineux, conférant une échelle de réseau de données que les concurrents plus petits peinent à égaler. L'acquisition de The Luminaires Group par Acuity a élargi l'offre de grade de spécification et ajouté des synergies de fabrication en Amérique du Nord.

Des challengers de niveau intermédiaire tels que Telensa, DimOnOff et Silver Spring Networks se concentrent sur des niches logicielles ou des couches de connectivité, s'associant à des fabricants de luminaires (OEM) pour pénétrer les appels d'offres nécessitant des architectures ouvertes. Les regroupements par capital-investissement — par exemple, la formation de Coleto par Kingswood Capital — agrègent des marques résidentielles et commerciales légères pour négocier de meilleurs prix sur les composants et une meilleure efficacité de distribution. Les niches émergentes incluent les mâts hybrides solaires, les spectres adaptés à la faune sauvage et les contrats d'énergie en tant que service, où des jeunes pousses comme Sol by Sunna Design testent des modèles de leasing qui transfèrent les dépenses d'investissement hors des bilans municipaux.

La résilience en matière de cybersécurité est un nouvel axe de différenciation ; les fournisseurs se certifient selon la norme IEC 62443 et la norme ISO 27001 pour atténuer les risques d'approvisionnement. La pénurie de composants dans les pilotes LED a catalysé des stratégies d'approvisionnement multi-sources et des lignes d'assemblage localisées, des entreprises comme OSRAM se couvrant contre les perturbations de l'approvisionnement asiatique en rapatriant certaines références (SKU) en Europe de l'Est. Dans l'ensemble, l'intensité concurrentielle s'oriente vers les plateformes et les services de données plutôt que vers les luminaires purs, remodelant les marges à long terme dans le marché de l'éclairage de rue et de voirie.

Leaders du secteur de l'éclairage de rue et de voirie

Signify N.V.

OSRAM GmbH

Wolfspeed Inc. (Cree LED)

Acuity Brands Inc.

Current Lighting Solutions, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : United Living a acquis un entrepreneur en éclairage de rue pour élargir son portefeuille de services d'infrastructure au Royaume-Uni.

- Janvier 2025 : Coleto Brands est devenue la société faîtière de Progress Lighting et Kichler à la suite de l'investissement de 256 millions USD de Kingswood Capital.

- Novembre 2024 : Bell & McCoy Companies a racheté Lighting Partnership of Alabama, étendant la couverture multi-États pour les marques Current HLI.

- Septembre 2024 : Kingswood Capital a finalisé la fusion de Progress Lighting et Kichler, établissant une plateforme unifiée résidentielle et commerciale légère.

Portée du rapport mondial sur le marché de l'éclairage de rue et de voirie

L'éclairage des rues et des routes joue un rôle crucial dans la sécurité des rues et des espaces publics. Les développeurs réalisent d'importants investissements dans les villes intelligentes, et des incitations gouvernementales sont accordées pour les applications d'éclairage extérieur telles que les autoroutes, les ponts, les voies routières, les tunnels et les lampadaires en centre-ville. Pour réduire la pollution lumineuse et la consommation d'énergie, les villes ont commencé à remplacer leurs lampadaires au sodium par des éclairages à base de diodes électroluminescentes (LED).

Le marché de l'éclairage de rue et de voirie est segmenté par type d'éclairage (conventionnel et éclairage intelligent), source lumineuse (LED, lampes fluorescentes et lampes à décharge à haute intensité), offre (matériel (lampes et ampoules, luminaires, systèmes de contrôle), logiciel), puissance (inférieure à 50 W, entre 50-150 W, supérieure à 150 W), application (autoroutes, rues et routes) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Éclairage conventionnel |

| Éclairage intelligent / connecté |

| LED |

| Lampes fluorescentes |

| Lampes à décharge à haute intensité |

| Matériel | Lampes et ampoules |

| Luminaires | |

| Systèmes de contrôle | |

| Logiciels et services |

| Inférieure à 50 W |

| 50 - 150 W |

| Supérieure à 150 W |

| Autoroutes |

| Rues et routes urbaines |

| Tunnels et passages souterrains |

| Stationnements et espaces publics |

| Filaire (PLC, DALI, PoE) |

| Sans fil (Zigbee, NB-IoT, LoRa, 5G) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'éclairage | Éclairage conventionnel | |

| Éclairage intelligent / connecté | ||

| Par source lumineuse | LED | |

| Lampes fluorescentes | ||

| Lampes à décharge à haute intensité | ||

| Par offre | Matériel | Lampes et ampoules |

| Luminaires | ||

| Systèmes de contrôle | ||

| Logiciels et services | ||

| Par plage de puissance (puissance en watts) | Inférieure à 50 W | |

| 50 - 150 W | ||

| Supérieure à 150 W | ||

| Par application | Autoroutes | |

| Rues et routes urbaines | ||

| Tunnels et passages souterrains | ||

| Stationnements et espaces publics | ||

| Par technologie de connectivité | Filaire (PLC, DALI, PoE) | |

| Sans fil (Zigbee, NB-IoT, LoRa, 5G) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de l'éclairage de rue et de voirie ?

La taille du marché de l'éclairage de rue et de voirie s'établissait à 10,63 milliards USD en 2026.

À quel rythme le marché devrait-il croître au cours des cinq prochaines années ?

Il est prévu qu'il progresse à un TCAC de 5,28 %, pour atteindre 13,75 milliards USD d'ici 2031.

Pourquoi les villes privilégient-elles désormais les lampadaires intelligents ou connectés ?

Au-delà des économies d'énergie, les éclairages connectés fournissent des données sur le trafic, l'environnement et la sécurité qui soutiennent des objectifs plus larges de villes intelligentes.

Quelle région connaît la croissance la plus rapide dans l'adoption d'un éclairage de rue moderne ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,12 % jusqu'en 2031, grâce à une urbanisation rapide et à des programmes de villes intelligentes soutenus par les gouvernements.

Quel est le principal risque technique auquel sont confrontées les municipalités lors de l'adoption de l'éclairage IoT ?

Les vulnérabilités en matière de cybersécurité peuvent exposer les réseaux municipaux, nécessitant un chiffrement robuste et la conformité aux normes en constante évolution.

Quelle plage de puissance domine les nouvelles installations d'éclairage de rue à LED ?

Les luminaires d'une puissance comprise entre 50-150 W représentent plus de la moitié des nouveaux déploiements, car ils équilibrent couverture et efficacité énergétique.

Dernière mise à jour de la page le: