Taille et parts du marché européen de l'éclairage public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

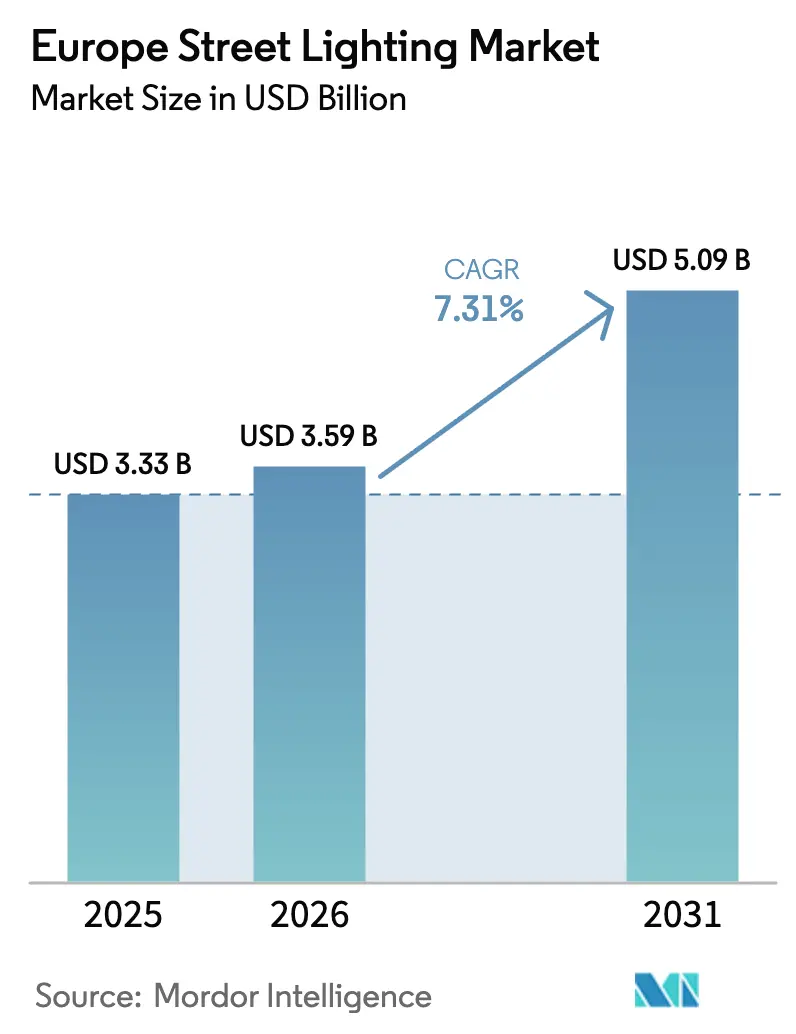

| Taille du marché de l'année de base (2025) | 3.33 Milliards de dollars |

| Taille du Marché (2026) | 3.59 Milliards de dollars |

| Taille du Marché (2031) | 5.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'éclairage public par Mordor Intelligence

La taille du marché européen de l'éclairage public est projetée à 3,33 milliards USD en 2025, 3,59 milliards USD en 2026, et devrait atteindre 5,09 milliards USD d'ici 2031, avec un CAGR de 7,23 % de 2026 à 2031. Les obligations d'efficacité énergétique, l'interdiction des lampes fluorescentes en 2024 et une vague croissante de remplacement secondaire des LED de première génération accélèrent les appels d'offres dans toute la région. Les municipalités délaissent le simple remplacement de lampes au profit de plateformes en réseau prenant en charge la gradation adaptative, l'analyse du trafic et les petites cellules 5G montées sur mâts, transformant ainsi les actifs d'éclairage en passerelles multiservices. Le matériel continue de dominer les dépenses, mais la croissance la plus rapide migre vers les logiciels et les services, les villes privilégiant des modèles d'abonnement intégrant la cybersécurité et l'analyse de données. L'intensité concurrentielle reste élevée, les fabricants de luminaires établis, les spécialistes de la connectivité et les opérateurs de télécommunications convergeant vers les mêmes cycles d'approvisionnement, tandis que les petites villes peinent à faire face aux dépenses d'investissement initiales malgré l'élargissement de l'assistance technique de la Banque européenne d'investissement.

Principaux enseignements du rapport

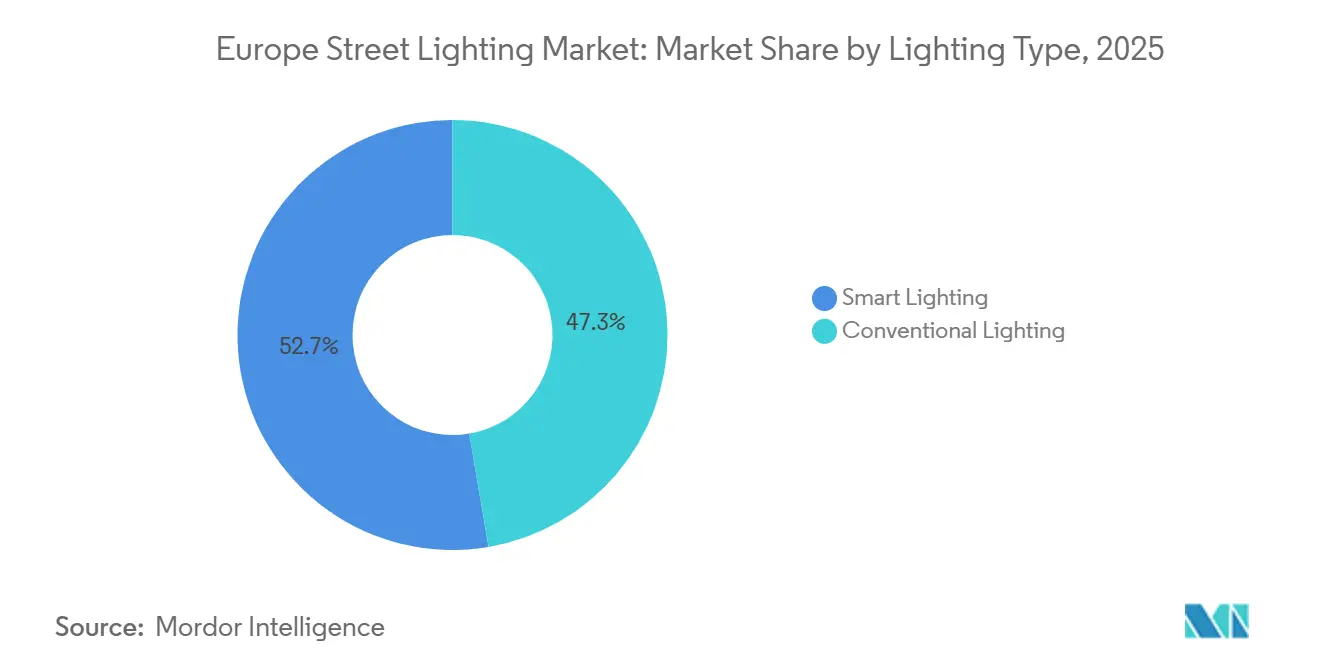

- Par type d'éclairage, l'éclairage intelligent détenait 52,67 % des parts du marché européen de l'éclairage public en 2025 et progresse à un CAGR de 8,12 % jusqu'en 2031.

- Par source lumineuse, les LED représentaient 86,58 % de la taille du marché européen de l'éclairage public en 2025 et se développent à un CAGR de 8,33 % jusqu'en 2031.

- Par offre, le matériel représentait 67,12 % du chiffre d'affaires 2025, tandis que les logiciels et services enregistrent le CAGR projeté le plus élevé à 9,04 % sur 2026-2031.

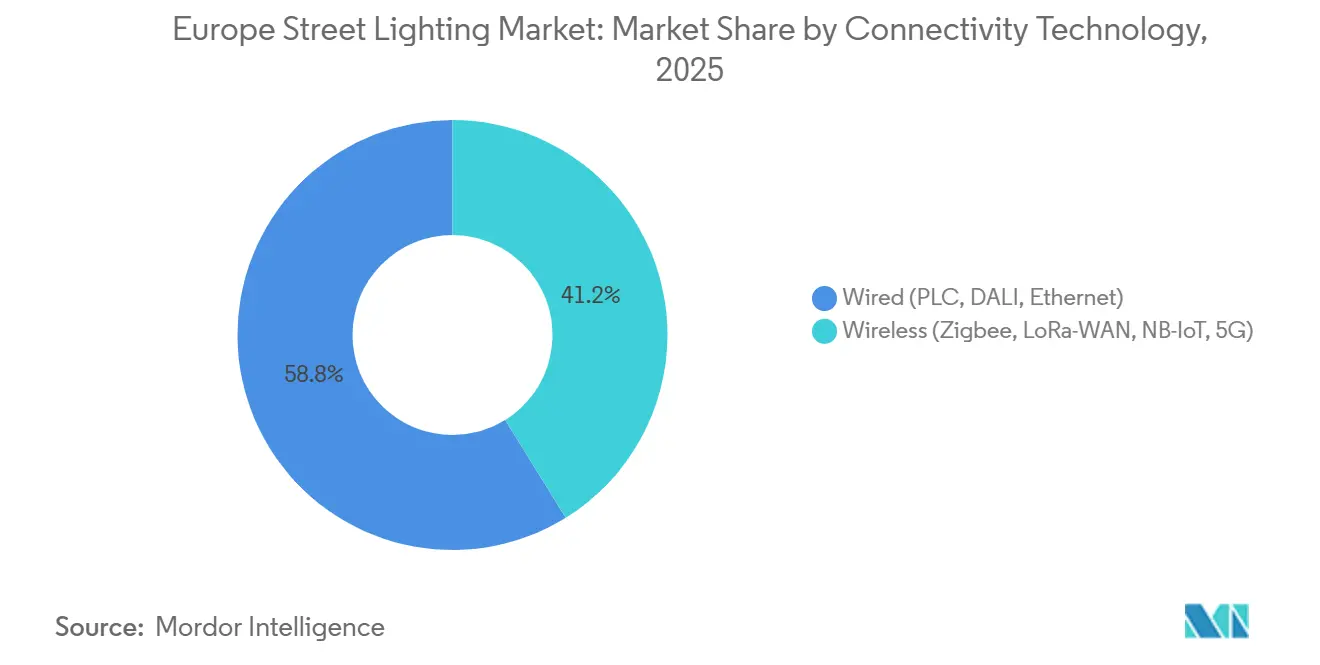

- Par connectivité, les solutions filaires étaient en tête avec 58,83 % de parts en 2025, mais les protocoles sans fil sont en passe d'atteindre un CAGR de 8,93 % jusqu'en 2031.

- Par type d'installation, la rénovation et le remplacement secondaire représentaient 71,73 % des projets de 2025 et devraient croître à 8,36 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 28,73 % des parts en 2025 ; l'Italie devrait enregistrer le CAGR national le plus rapide à 7,97 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'éclairage public

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdiction européenne des lampes fluorescentes et objectifs d'écoconception plus stricts | +1.8% | À l'échelle de l'UE, avec une adoption accélérée en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Dynamique des stimulus pour les villes intelligentes et réplication des projets pilotes | +1.5% | Allemagne, France, Italie, Espagne, pays nordiques | Moyen terme (2-4 ans) |

| Baisse du coût total de possession des LED et de la connectivité | +1.4% | À l'échelle de l'UE, avec des gains précoces dans les municipalités de plus de 50 000 habitants | Moyen terme (2-4 ans) |

| Corridors de mobilité électrique du Fonds de relance et de résilience de l'UE | +1.2% | Corridors du Réseau transeuropéen de transport, priorité en Italie, en Espagne et en Europe de l'Est | Long terme (≥ 4 ans) |

| Vague de remplacement secondaire des LED de première génération (2024-2030) | +1.0% | Allemagne, Royaume-Uni, France, Benelux (premiers adoptants des LED 2012-2018) | Moyen terme (2-4 ans) |

| Mâts d'éclairage public monétisés en tant qu'immobilier IoT de périphérie | +0.8% | Centres urbains en Allemagne, en France, au Royaume-Uni et dans les capitales nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction européenne des lampes fluorescentes et objectifs d'écoconception plus stricts

Le règlement européen sur le mercure 2024/1849 impose l'élimination complète des lampes fluorescentes compactes d'ici décembre 2025 et des lampes fluorescentes linéaires d'ici décembre 2026, supprimant ainsi la dernière dérogation pour les sources contenant du mercure. Les délais de conformité ont déclenché une vague d'appels d'offres, les municipalités s'empressant de remplacer les stocks obsolètes et de former leurs équipes au diagnostic des LED. La France a conditionné 1,5 milliard EUR (1,61 milliard USD) de subventions municipales au respect de ces exigences, accélérant l'adoption dans les petites villes. Les dépréciations des ballasts obsolètes et le recyclage obligatoire exercent une pression budgétaire à court terme, mais ouvrent une demande pluriannuelle pour des systèmes LED connectés répondant aux seuils d'efficacité d'écoconception mis à jour.

Dynamique des stimulus pour les villes intelligentes et réplication des projets pilotes

Horizon Europe a désigné 103 villes comme démonstrateurs neutres en carbone en 2024 et alloué 41 millions EUR (43,9 millions USD) à des projets pilotes intégrés où l'éclairage constitue l'épine dorsale numérique.[1]Commission européenne, "Fonds de relance et de résilience de l'UE," ec.europa.eu Le fonds climatique allemand de 10 milliards EUR (10,7 milliards USD) rembourse jusqu'à 50 % des coûts de rénovation lorsque les projets intègrent des capteurs de trafic et des nœuds de qualité de l'air, stimulant la réplication dans les municipalités de taille moyenne. Le projet RESONANCE étend les architectures basées sur LoRaWAN, dont l'efficacité a été prouvée en réduisant la consommation d'énergie de 35 % et les déplacements de techniciens de 42 % en Islande. La cohérence du financement et la publication de guides de bonnes pratiques continuent de raccourcir les cycles de décision, propulsant le marché européen de l'éclairage public vers des modèles de plateformes.

Baisse du coût total de possession des LED et de la connectivité

Entre 2020 et 2024, le prix moyen des luminaires LED a baissé de 20 % et les modules IoT à bande étroite sont passés sous les 10 EUR par nœud, rendant la capacité intelligente presque neutre en termes de coût. Un audit du Marché des villes intelligentes montre que le remplacement d'une lampe à vapeur de sodium haute pression de 100 W par une LED de 40 W permet d'économiser 26 280 kWh sur sa durée de vie, avec un retour sur investissement en 3,2 ans aux tarifs en vigueur. Les diagnostics prédictifs réduisent la main-d'œuvre de maintenance de 30 à 40 %, élargissant encore l'écart de cycle de vie. Le financement PNRR de 2,2 milliards EUR (2,35 milliards USD) de l'Italie permet le regroupement avec des bornes de recharge pour véhicules électriques, diluant les dépenses d'investissement par mât.

Corridors de mobilité électrique du Fonds de relance et de résilience de l'UE

Le Fonds de relance et de résilience réserve des mises à niveau de l'éclairage public le long des corridors du Réseau transeuropéen de transport pour soutenir la recharge rapide des véhicules électriques, accordant à la Bulgarie 76 millions EUR (81,3 millions USD) en 2024. Le fonds LEVI du Royaume-Uni d'un montant de 1,1 milliard GBP (1,39 milliard USD) applique des normes photométriques identiques aux bornes de recharge sur voirie. Les projets de corridors exigent des ensembles de flux lumineux plus élevés, une gradation adaptative et des boîtiers robustes, orientant la demande premium vers les fournisseurs disposant de portefeuilles adaptés aux autoroutes.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les rénovations intelligentes dans les petites municipalités | -1.2% | Europe du Sud, Europe de l'Est, municipalités rurales de moins de 10 000 habitants | Court terme (≤ 2 ans) |

| Défaillances de fiabilité des drivers LED et vieillissement thermique | -0.9% | À l'échelle de l'UE, en particulier dans les zones à température ambiante élevée (Europe du Sud) | Moyen terme (2-4 ans) |

| Charge de conformité en matière de cybersécurité et de RGPD | -0.7% | Allemagne, France, pays nordiques avec une application stricte de la protection des données | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en composants semi-conducteurs | -0.6% | À l'échelle de l'UE, avec un impact aigu sur les systèmes de contrôle personnalisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les rénovations intelligentes dans les petites municipalités

Une unité LED en réseau coûte entre 300 et 500 EUR contre 150 EUR pour un remplacement non connecté, ce qui constitue un obstacle pour les villes dont le budget annuel est inférieur à 5 millions EUR (5,93 millions USD).[2]Banque européenne d'investissement, "Programme ELENA," eib.org Bien que le dispositif ELENA ait mobilisé 1,1 milliard EUR (1,31 milliard USD) pour l'assistance technique depuis 2009, la couverture reste inégale en Europe du Sud et de l'Est. Le plan France 2030 regroupe l'éclairage avec des mises à niveau d'infrastructures plus larges, écartant de fait les offres autonomes des communes à court de liquidités. Les fenêtres de subventions cycliques retardent encore l'adoption, limitant les volumes précoces sur le marché européen de l'éclairage public.

Défaillances de fiabilité des drivers LED et vieillissement thermique

Les données de terrain montrent des taux de défaillance de 15 à 20 % pour les drivers LED de première génération après huit ans, bien avant la durée de vie promise de 15 ans, les températures de chaussée méditerranéennes poussant les jonctions au-delà de 70 °C. Les pannes prématurées érodent les économies sur le cycle de vie et alimentent le scepticisme lors des appels d'offres de deuxième vague. Les recherches recommandent désormais des dispositifs en carbure de silicium et des dissipateurs thermiques à refroidissement liquide, mais les municipalités restent méfiantes, ralentissant la conversion en Espagne, en Italie et en Grèce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'éclairage : les plateformes intelligentes captent la majorité des parts de marché

Les plateformes intelligentes représentaient 52,67 % du chiffre d'affaires 2025, démontrant que le marché européen de l'éclairage public migre régulièrement du simple remplacement de lampes vers l'intelligence en réseau. Les diagnostics à distance et la gradation adaptative réduisent les coûts du cycle de vie, tandis que les radios montées sur mâts prennent en charge des services complémentaires tels que l'analyse du trafic et la surveillance environnementale. Le regroupement municipal avec les petites cellules 5G ouvre des revenus locatifs supplémentaires, renforçant l'économie des plateformes. L'éclairage conventionnel reste pertinent dans les zones rurales où la capacité d'endettement est limitée, mais la baisse des prix des composants et l'élargissement de l'accès aux subventions devraient réduire sa part adressable d'ici 2030.

La stimulation continue d'Horizon Europe et les preuves apportées par des projets pilotes tels que le déploiement de 6 000 nœuds de LORIOT en Islande ont validé les économies d'énergie et de maintenance, raccourcissant les délais de retour sur investissement à moins de quatre ans. À mesure que les villes publient des tableaux de bord de données ouvertes alimentés par les réseaux d'éclairage, l'appétit civique pour l'intégration de capteurs augmente, ancrant fermement les futures spécifications d'approvisionnement en faveur des infrastructures intelligentes.

Par source lumineuse : les LED dominent avec une croissance accélérée

Les LED détenaient une part de 86,58 % en 2025 et progressent à un CAGR de 8,33 % jusqu'en 2031, la taille du marché européen de l'éclairage public basculant massivement vers les sources à semi-conducteurs. Le règlement sur le mercure 2024/1849 rend l'achat de lampes fluorescentes illégal après 2026, tandis que le sodium haute pression reste en lente retraite en raison de sa mauvaise compatibilité avec la gradation. Le remplacement secondaire des premières générations de LED augmente encore les volumes unitaires sans ajout de nouveaux mâts.

Les avancées dans l'encapsulation à l'échelle de la puce et les drivers en carbure de silicium prolongent la durée de vie utile dans des conditions de température ambiante élevée, répondant directement à la principale contrainte des défaillances thermiques des drivers. À mesure que les stocks de ballasts et les compétences des techniciens pour les lampes traditionnelles disparaissent, les appels d'offres post-2026 devraient spécifier des solutions exclusivement LED, cimentant la domination quasi totale de cette technologie.

Par offre : les logiciels et services connaissent la croissance la plus rapide

Le matériel maintenait une part de 67,12 % en 2025, car chaque rénovation commence par un luminaire et un contrôleur. Néanmoins, les logiciels et services sont en passe d'atteindre un CAGR de 9,04 % à mesure que les municipalités adoptent l'éclairage en tant que service, les mises à jour de cybersécurité continues et les abonnements d'analyse de données. La loi européenne sur la résilience cybernétique impose un support de correctifs continu, catalysant des contrats de plateforme pluriannuels et des flux de revenus récurrents stables.

Les plateformes Interact de Signify et PLANet de Telensa illustrent ce pivot, offrant des API pour des modules de flux de trafic ou de qualité de l'air pouvant être activés sans remplacement du luminaire. Les marges sur le matériel se compriment à mesure que les fournisseurs asiatiques banalisent les moteurs LED, incitant davantage les acteurs établis à proposer des services d'analyse et à valeur ajoutée.

Par technologie de connectivité : les protocoles sans fil gagnent du terrain

La communication par courant porteur et le DALI sur secteur ont maintenu les systèmes filaires à une part de 58,83 % en 2025, mais l'IoT cellulaire à bande étroite, le LoRaWAN et la 5G naissante s'accélèrent à un CAGR de 8,93 % à mesure que le marché européen de l'éclairage public adopte les liaisons radio pour éviter les tranchées de conduits. Les unités sans fil sont particulièrement attrayantes dans les centres-villes historiques où le creusement de tranchées est interdit ou dans les banlieues étendues où l'espacement entre mâts dépasse 50 m.

La norme EN 303 645 V3.1.3 de l'ETSI a établi une base de sécurité claire, réduisant les obstacles liés à la perception du risque. Les premières inquiétudes concernant la latence et les interférences s'estompent à mesure que les données pilotes confirment des performances stables et des mises à jour de micrologiciels par voie hertzienne. Les systèmes filaires restent privilégiés pour les corridors autoroutiers nécessitant une latence déterministe et pour les municipalités disposant d'une infrastructure haut débit sur courant porteur existante, mais la dynamique du sans fil est indéniable.

Par type d'installation : la rénovation domine dans le contexte de la vague de remplacement secondaire

Les rénovations représentaient 71,73 % de l'activité 2025, soulignant l'immense parc installé vieillissant et l'amorce des remplacements de deuxième cycle pour les LED de première génération. Les dates d'élimination obligatoire des fluorescents et les fenêtres de financement de l'UE convergent pour maintenir des volumes de rénovation élevés jusqu'en 2031. Les nouvelles installations se limitent aux extensions autoroutières et aux développements en zone vierge concentrés en Europe de l'Est, ce qui se traduit par une part plus faible malgré un CAGR solide.

La complexité des projets de rénovation stimule la demande de luminaires modulaires avec capacité de remplacement du driver sans outil, réduisant le temps d'intervention et prolongeant la valeur des actifs. L'expérience acquise lors des premiers déploiements de LED informe des spécifications d'approvisionnement plus strictes en matière de gestion thermique, de cybersécurité et d'API ouvertes.

Analyse géographique

L'Allemagne était en tête avec 28,73 % du chiffre d'affaires 2025, soutenue par 10,7 milliards USD de fonds fédéraux pour le climat et la transformation et une expertise mature en contrats de performance énergétique. Les premiers adoptants des LED font désormais face à des défaillances généralisées de drivers, stimulant des remplacements secondaires qui incluent presque toujours des commandes intelligentes et des socles de capteurs. Le Royaume-Uni et la France suivent, chacun s'appuyant sur des fonds nationaux pour la recharge des véhicules électriques et des incitations aux microréseaux d'énergie renouvelable qui imposent des mises à niveau d'éclairage conformes.[3]Gouvernement Français, Plan d'investissement France 2030,

gouvernement.fr

L'Italie est projetée comme le pays à la croissance la plus rapide avec un CAGR de 7,97 % jusqu'en 2031, portée par 2,35 milliards USD d'allocations PNRR pour la mobilité urbaine. La faible pénétration historique des LED laisse une large marge de rattrapage, et les projets de corridors de mobilité électrique groupés le long du réseau Autostrada accélèrent le volume des attributions. L'Espagne, le Portugal et la Grèce font face à des contraintes thermiques plus sévères et à des budgets municipaux plus serrés, orientant la demande vers des remplacements LED optimisés en termes de coûts, sauf si un financement multilatéral est obtenu.

Les pays nordiques affichent les dépenses par habitant les plus élevées pour l'éclairage intelligent en raison de tarifs d'électricité élevés et d'objectifs climatiques progressistes, renforçant la demande premium pour des analyses avancées. Les États membres d'Europe de l'Est bénéficient des corridors du Fonds de relance et de résilience, mais les petites municipalités dépendent encore largement de l'assistance technique ELENA pour naviguer dans les formats d'approvisionnement complexes et les contrats de performance.

Paysage concurrentiel

Le marché européen de l'éclairage public est modérément concentré autour d'acteurs mondiaux établis tels que Signify, Zumtobel Group et Schréder, qui combinent de larges portefeuilles de luminaires avec des optiques, des drivers et des piles de contrôle intégrés verticalement. Signify s'appuie sur sa plateforme Interact et son modèle de monétisation de mâts BrightSites pour vendre des contrats basés sur les résultats, tandis que Zumtobel met l'accent sur les optiques architecturales pour les quartiers patrimoniaux et Schréder cible les luminaires autoroutiers robustes.

Les spécialistes des commandes, notamment Telensa, Itron et Cisco Systems, découplent l'intelligence logicielle du matériel des luminaires, permettant aux municipalités de mettre à niveau les algorithmes sans remplacer les luminaires. Les intégrateurs de systèmes et les sociétés de services énergétiques regroupent l'éclairage avec les réseaux haut débit, de recharge ou de surveillance, transférant le risque en capital via des accords basés sur la performance et exerçant une pression supplémentaire sur les marges des produits traditionnels.

Les opportunités dans les espaces non exploités sont les plus évidentes dans le cycle de remplacement secondaire et dans la monétisation de l'IoT de périphérie. La norme EN 303 645 de l'ETSI et la loi européenne sur la résilience cybernétique avantagent les fournisseurs capables de gérer la gestion des correctifs sur plusieurs années, pénalisant les entrants à bas coût qui ne peuvent pas maintenir la conformité. Les startups spécialisées dans la gestion thermique proposant des dissipateurs thermiques à refroidissement liquide ou des modules de drivers en carbure de silicium répondent à la contrainte de fiabilité, tandis que les opérateurs de réseaux LoRaWAN sécurisent des contrats en prenant en charge le déploiement de la connectivité.

Leaders du secteur européen de l'éclairage public

Signify N.V.

Zumtobel Group AG

Schréder SA

Eaton Corporation plc

OSRAM GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Signify a annoncé un accord-cadre pluriannuel avec la Ville de Milan pour rénover 150 000 luminaires dans le cadre d'un contrat de performance énergétique garantissant 60 % d'économies d'énergie et incluant la compatibilité BrightSites pour les petites cellules.

- Mai 2025 : O2 Telefónica a lancé un déploiement national de l'éclairage public 5G dans les 25 plus grandes villes d'Allemagne, associant des luminaires LED à des antennes de petites cellules pour améliorer la couverture réseau.

- Avril 2025 : Cornerstone et Signify ont convenu de déployer des réseaux sans fil multi-opérateurs à l'échelle du Royaume-Uni via les systèmes d'éclairage public existants.

- Janvier 2025 : Signify a annoncé que le PDG Eric Rondolat quittera ses fonctions après 13 ans, dans un contexte de pression sur les revenus malgré 90 % de ventes de LED.

Périmètre du rapport sur le marché européen de l'éclairage public

L'éclairage public est une forme d'éclairage infrastructurel essentielle. Sans éclairage extérieur adéquat, les déplacements nocturnes constituent un défi majeur. L'éclairage public peut renforcer la sécurité dans les zones urbaines et améliorer la sécurité des conducteurs, des cyclistes et des piétons.

Le rapport sur le marché européen de l'éclairage public est segmenté par type d'éclairage (éclairage conventionnel, éclairage intelligent), source lumineuse (LED, lampes fluorescentes, lampes à décharge haute intensité), offre (matériel (lampes et ampoules, luminaires, systèmes de contrôle), logiciels et services), technologie de connectivité (filaire (courant porteur, DALI, Ethernet), sans fil (Zigbee, LoRa-WAN, NB-IoT, 5G)), type d'installation (nouvelle installation, rénovation et remplacement secondaire) et géographie (Allemagne, Royaume-Uni, France, Italie, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Éclairage conventionnel |

| Éclairage intelligent |

| LED |

| Lampes fluorescentes |

| Lampes à décharge haute intensité |

| Matériel | Lampes et ampoules |

| Luminaires | |

| Systèmes de contrôle | |

| Logiciels et services |

| Filaire (courant porteur, DALI, Ethernet) |

| Sans fil (Zigbee, LoRa-WAN, NB-IoT, 5G) |

| Nouvelle installation |

| Rénovation, remplacement secondaire |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Reste de l'Europe |

| Par type d'éclairage | Éclairage conventionnel | |

| Éclairage intelligent | ||

| Par source lumineuse | LED | |

| Lampes fluorescentes | ||

| Lampes à décharge haute intensité | ||

| Par offre | Matériel | Lampes et ampoules |

| Luminaires | ||

| Systèmes de contrôle | ||

| Logiciels et services | ||

| Par technologie de connectivité | Filaire (courant porteur, DALI, Ethernet) | |

| Sans fil (Zigbee, LoRa-WAN, NB-IoT, 5G) | ||

| Par type d'installation | Nouvelle installation | |

| Rénovation, remplacement secondaire | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen de l'éclairage public ?

Le secteur a généré 3,59 milliards USD en 2026 et devrait atteindre 5,09 milliards USD d'ici 2031.

Quel CAGR est prévu pour l'éclairage public européen jusqu'en 2031 ?

Le marché devrait croître à un taux annuel composé sain de 7,23 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide ?

Les logiciels et services devraient progresser à un CAGR de 9,04 % à mesure que les villes adoptent des modèles d'éclairage en tant que service.

Pourquoi les plateformes intelligentes gagnent-elles des parts de marché ?

La baisse des coûts de connectivité, le financement de l'UE pour les projets pilotes de villes intelligentes et les nouveaux revenus issus des petites cellules 5G montées sur mâts stimulent l'adoption.

Quel pays affichera la croissance la plus rapide ?

L'Italie est en tête avec un CAGR prévu de 7,97 % grâce à d'importantes allocations PNRR pour la mobilité et à une faible pénétration antérieure des LED.

Quel est le principal risque pour les municipalités déployant des LED ?

Les défaillances prématurées des drivers dans des conditions de forte chaleur peuvent augmenter les coûts du cycle de vie si une gestion thermique robuste n'est pas spécifiée.

Dernière mise à jour de la page le: