Taille et part du marché du contrôle de l'éclairage commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.98 Milliards de dollars |

| Taille du Marché (2031) | 48.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

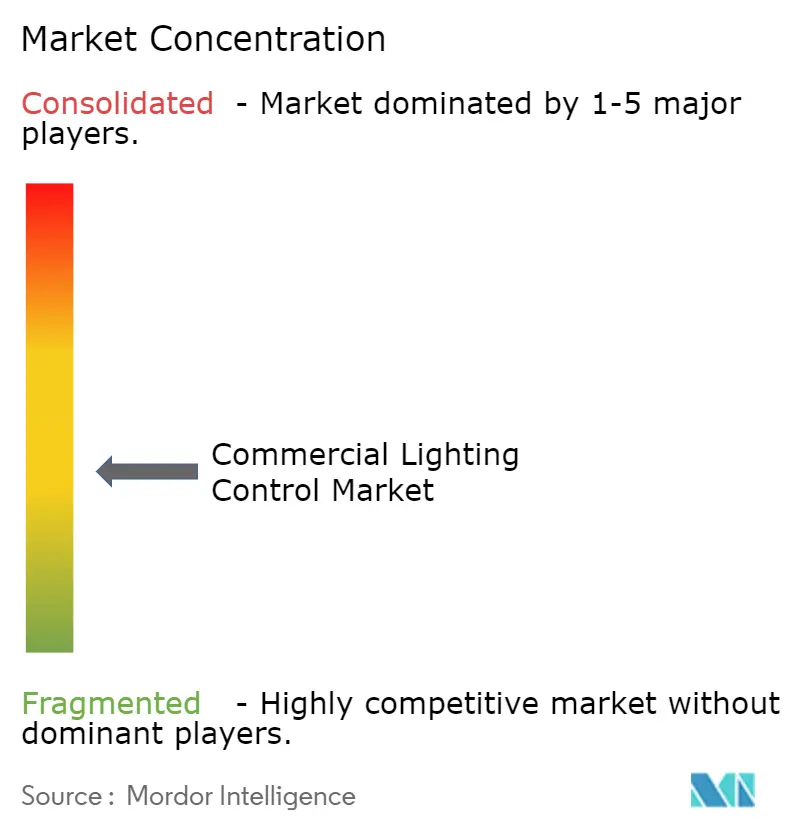

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle de l'éclairage commercial par Mordor Intelligence

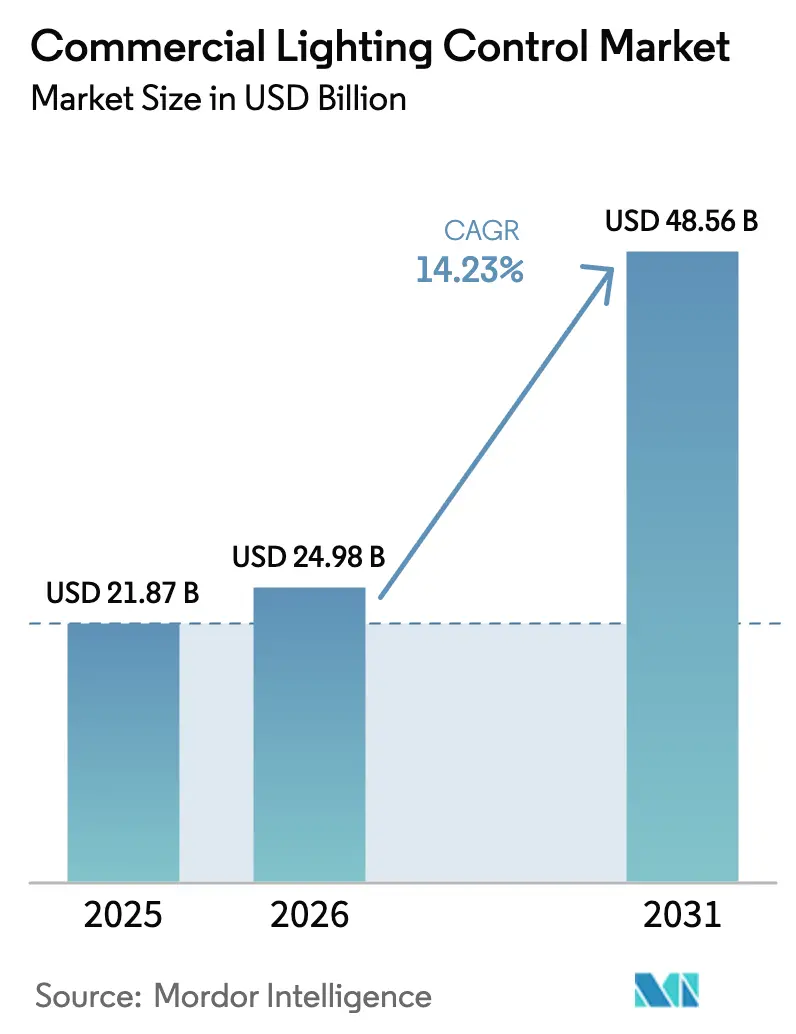

La taille du marché du contrôle de l'éclairage commercial en 2026 est estimée à 24,98 milliards USD, en progression par rapport à la valeur de 2025 de 21,87 milliards USD, avec des projections pour 2031 s'établissant à 48,56 milliards USD, soit une croissance à un TCAC de 14,23 % sur la période 2026-2031. La pression réglementaire en faveur des bâtiments économes en énergie, les engagements des entreprises en matière de neutralité carbone et la numérisation rapide de l'immobilier commercial continuent de stimuler la demande. Le câblage Power-over-Ethernet (PoE) supprime les obstacles à l'installation et réduit les coûts de main-d'œuvre, tandis que les systèmes en réseau qui associent l'éclairage à l'analyse des taux d'occupation permettent d'obtenir des données granulaires sur l'utilisation des espaces. L'Asie-Pacifique est en tête de l'adoption actuelle et constitue également la région à la croissance la plus rapide, soutenue par des rénovations à grande échelle qui transforment des bureaux vieillissants en actifs à émissions nettes nulles. L'atténuation des pénuries de semi-conducteurs favorise les livraisons de matériel, mais la fragmentation des protocoles continue de faire grimper les coûts d'intégration et de ralentir certains projets.

Principaux enseignements du rapport

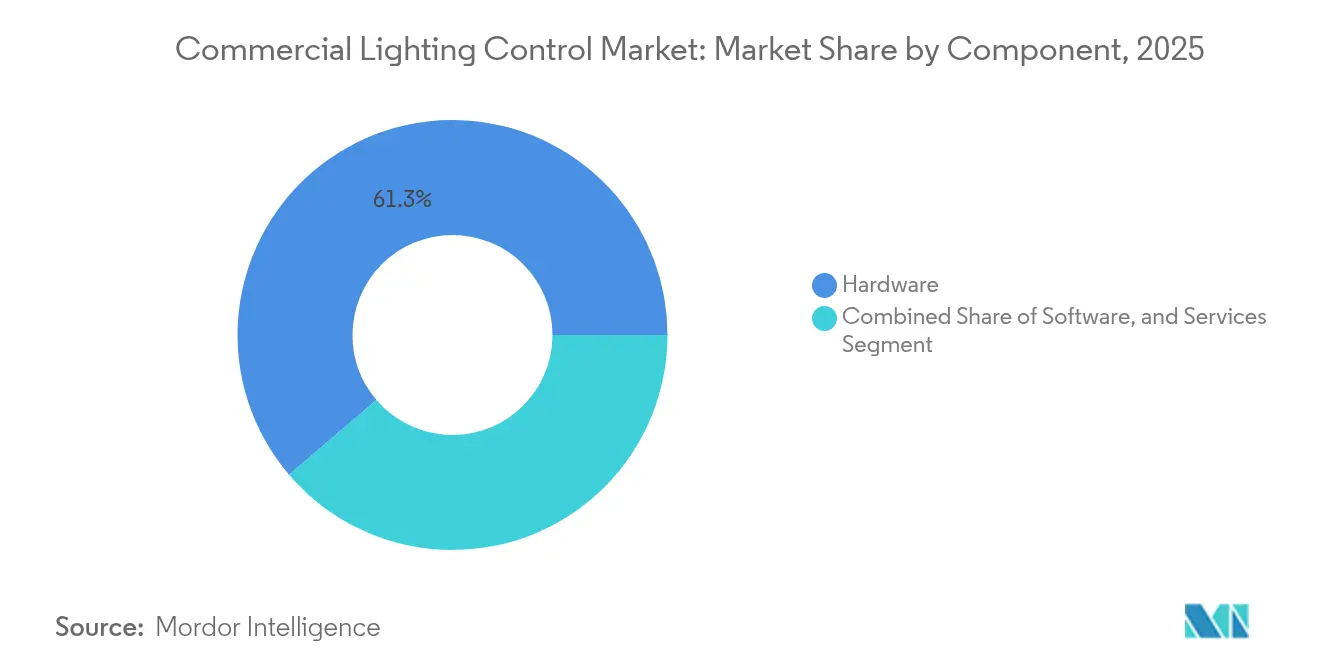

- Par composant, le matériel représentait 61,25 % de la part du marché du contrôle de l'éclairage commercial en 2025 ; les services affichent le TCAC le plus élevé, à 14,2 %, jusqu'en 2031.

- Par protocole de communication, les systèmes filaires représentaient 57,20 % de la taille du marché du contrôle de l'éclairage commercial en 2025, tandis que les protocoles sans fil progressent à un TCAC de 14,9 %.

- Par type d'installation, la nouvelle construction représentait 54,20 % du chiffre d'affaires en 2025 ; les projets de rénovation affichent la croissance la plus rapide, à un TCAC de 14,2 %, grâce au renforcement des réglementations énergétiques.

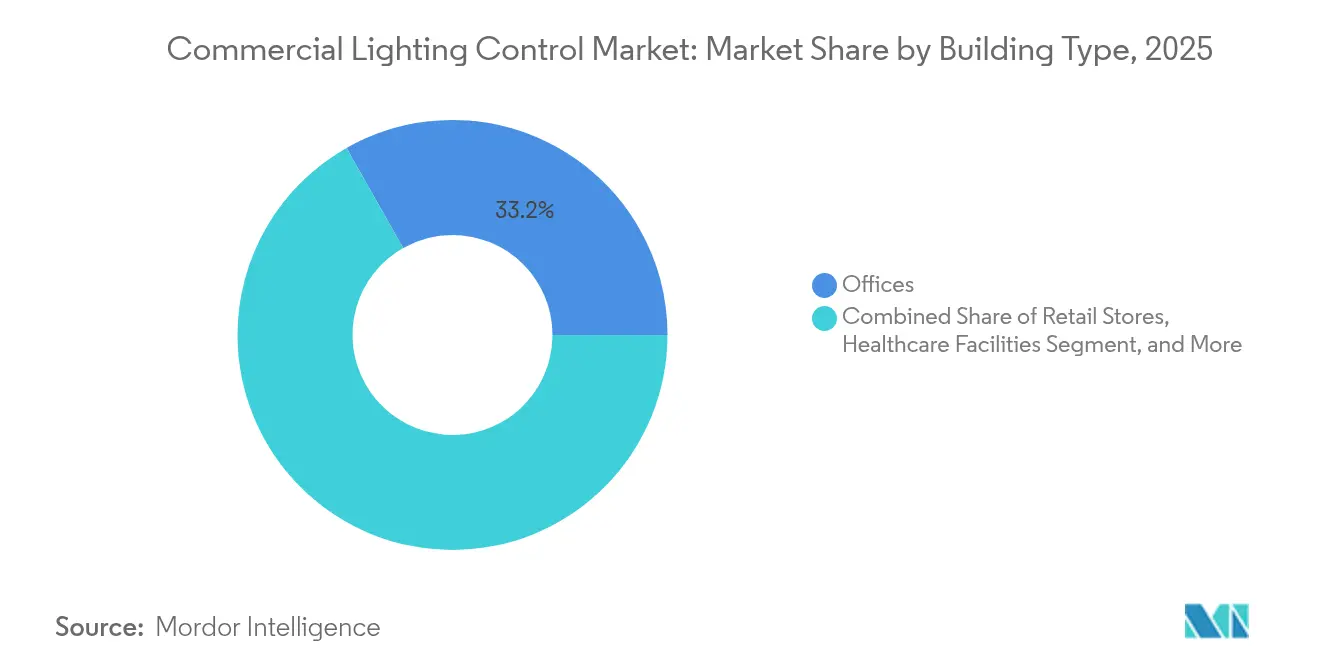

- Par type de bâtiment, les immeubles de bureaux étaient en tête avec une part de 33,20 % de la taille du marché du contrôle de l'éclairage commercial en 2025 ; les bâtiments d'hôtellerie et de loisirs progressent à un TCAC de 15,7 %.

- Par stratégie de contrôle, les systèmes en réseau captent déjà 66,30 % de la part de marché, et les solutions d'entreprise et en nuage progressent à un TCAC de 16,9 %.

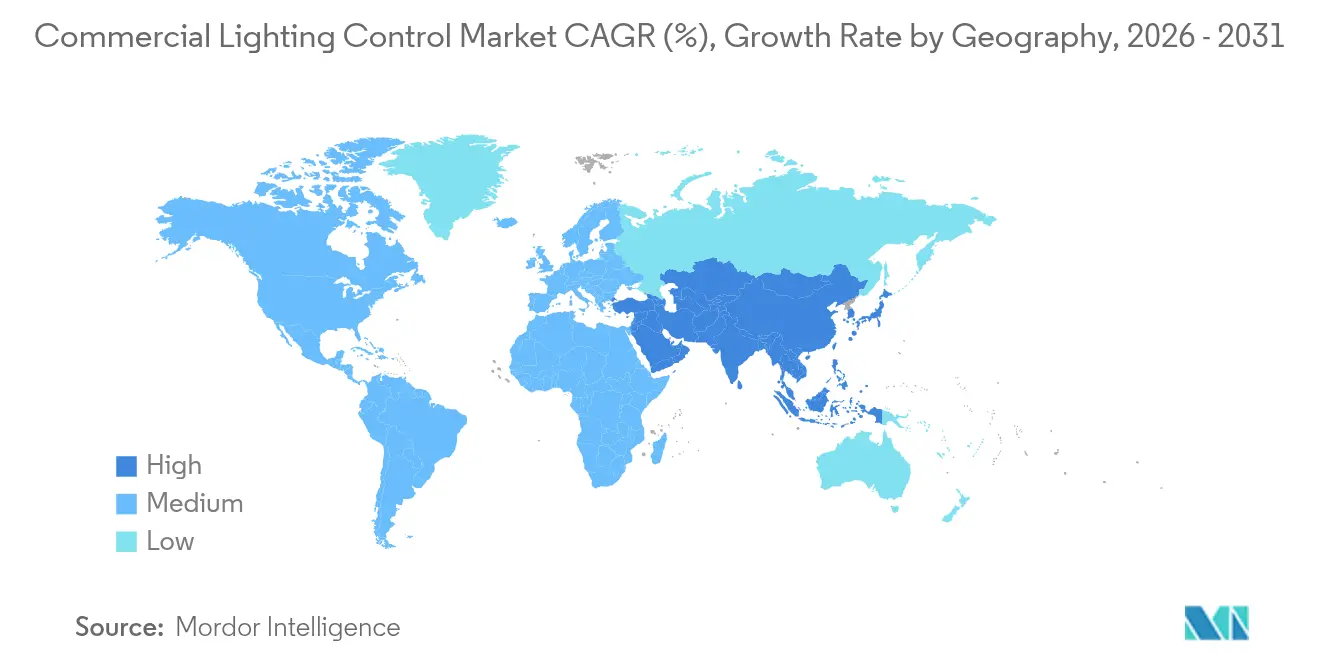

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 33,70 % du marché du contrôle de l'éclairage commercial en 2025, et devrait également progresser à un TCAC de 17,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du contrôle de l'éclairage commercial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur la performance énergétique des bâtiments | +3.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Rénovations de bureaux dans le cadre des engagements de neutralité carbone des entreprises | +2.8% | Asie-Pacifique et Océanie | Moyen terme (2 à 4 ans) |

| Infrastructure Power-over-Ethernet | +2.6% | Mondial (adoption précoce en Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Convergence entre contrôle de l'éclairage et analyse des taux d'occupation | +2.2% | Amérique du Nord, Europe, Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Éclairage centré sur l'humain pour le travail hybride | +1.9% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Programmes d'incitation financés par les services publics | +1.6% | Amérique du Nord et pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations obligatoires sur la performance énergétique des bâtiments accélèrent l'adoption des contrôles en réseau

Le Code international de conservation de l'énergie 2024 exige désormais un gradateur continu et des contrôles réactifs à la lumière du jour pour la plupart des travaux de rénovation, obligeant les propriétaires à opter pour des solutions en réseau, même pour les petits projets. Des études de terrain montrent des économies d'énergie de 30 à 40 % par rapport aux rénovations de référence, et le projet de code californien 2025 abaisse encore les limites de charge d'éclairage connecté, étendant la couverture aux salles de classe et autres petites pièces.[1]Gary Meshberg, « Une mise à jour du code : garder un œil sur l'IECC 2024 », Lighting Design & Application, read.nxtbook.com Les fournisseurs de composants capables de démontrer une conformité immédiate bénéficient d'une préférence de prescription de la part des architectes et des sociétés de services énergétiques.

Rénovations de bureaux dans le cadre des engagements de neutralité carbone des entreprises en Asie et en Océanie

Sydney et d'autres grandes métropoles font face à une pénurie projetée de 79 % des surfaces de bureaux à émissions nettes nulles dans un délai de cinq ans. Les propriétaires immobiliers procèdent donc à la rénovation des tours existantes, en privilégiant les systèmes avancés de contrôle de l'éclairage, car ils offrent un retour sur investissement rapide et constituent le socle d'améliorations plus profondes des bâtiments intelligents. Ces rénovations réduisent les coûts d'exploitation de 16,9 % tout en augmentant les primes locatives jusqu'à 31 %.[2]Jones Lang LaSalle, « Les villes se préparent à une pénurie de surfaces de bureaux à émissions nettes nulles », jll.com ABB évalue l'opportunité cumulée de la région en matière de rénovations de bâtiments à émissions nettes nulles à 43 000 milliards USD d'ici 2070.[3]ABB, « L'opportunité de 43 000 milliards USD : pourquoi les bâtiments à émissions nettes nulles sont une bonne affaire », new.abb.com

L'infrastructure Power-over-Ethernet permet le contrôle de l'éclairage en basse tension

La norme IEEE 802.3bt délivre jusqu'à 90 W, permettant aux luminaires, capteurs et commutateurs PoE de partager un seul câble pour l'alimentation et les données. Les tests de terrain de Cisco indiquent que le PoE réduit la complexité d'installation de près de 50 % par rapport au câblage en tension secteur.[4]Cisco, « Guide de conception d'éclairage PoE basse tension », cisco.com Les rénovations du siège social de Deloitte ont confirmé une réduction des coûts de câblage et un cycle de reconfiguration des espaces plus rapide.

Convergence des contrôles d'éclairage avec l'analyse des taux d'occupation

Les réseaux d'éclairage intègrent de plus en plus des capteurs environnementaux et de présence, alimentant des plateformes d'analyse du bâtiment qui optimisent les agencements et les calendriers de maintenance. Dans le secteur de la santé, le réglage dynamique des niveaux d'éclairage en fonction de l'occupation en temps réel améliore le repos des patients et l'efficacité du personnel infirmier. Des projets pilotes dans le commerce de détail montrent des hausses de 12 à 15 % de l'engagement des clients lorsque les responsables merchandising affinent l'éclairage des allées à l'aide de cartes thermiques de trafic. Les fournisseurs capables de proposer des tableaux de bord exploitables associés aux systèmes de contrôle gagnent en fidélisation lors des renouvellements de contrats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interopérabilité entre les protocoles | −2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en mise en service | −1.4% | Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les dorsales sans fil | −1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Retards d'investissement liés à l'inflation pour les rénovations des PME | −1.1% | Amérique du Sud et autres marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'interopérabilité liés à la fragmentation des normes de protocoles

Des dizaines de protocoles régionaux ou propriétaires persistent, contraignant les fabricants à maintenir des microprogrammes multi-piles et à supporter des coûts de conception plus élevés. Bien que les normes ANSI/NEMA C137.10 et l'initiative Matter visent à harmoniser les pratiques, leur adoption reste partielle. Les gestionnaires de bâtiments font donc face à des risques d'intégration, ce qui retarde les mises à niveau ou les contraint à s'enfermer dans une solution mono-fournisseur.

Pénurie de main-d'œuvre qualifiée en mise en service au Moyen-Orient et en Afrique

Les systèmes avancés requièrent des spécialistes maîtrisant la mise en réseau et l'étalonnage des capteurs, mais le Moyen-Orient et l'Afrique manquent de filières de formation adéquates. Les entrepreneurs appliquent souvent une prime de 30 à 40 % pour couvrir l'incertitude liée à la mise en service, ce qui allonge les délais de retour sur investissement des projets. Des études montrent que les systèmes mal mis en service ne permettent d'atteindre que 60 à 70 % des économies d'énergie théoriques. Des groupements professionnels régionaux lancent des formations accélérées, mais les lacunes de capacité à court terme persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services amplifient la demande d'optimisation

La taille du marché du contrôle de l'éclairage commercial pour le matériel a atteint 13,39 milliards USD en 2025, soit 61,25 % du chiffre d'affaires total. Les services, bien que moins importants, progressent à un TCAC de 14,2 %, les propriétaires reconnaissant qu'une mise en service experte permet de réaliser 15 à 20 % d'économies d'énergie supplémentaires au-delà des économies liées aux équipements. Les plateformes logicielles ajoutent des diagnostics à distance et une détection des pannes basée sur l'intelligence artificielle, générant des revenus récurrents pour les fournisseurs.

L'intensification des besoins d'intégration des bâtiments positionne les cabinets de conseil en ingénierie de conception comme des partenaires essentiels. Des fournisseurs comme Signify tirent déjà 30 % de leurs ventes des offres connectées, signalant un pivot des marges sur le matériel vers des services axés sur les données. À mesure que les grands portefeuilles se standardisent sur des tableaux de bord communs en nuage, les contrats de support pluriannuels garantissent des flux de revenus prévisibles.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par protocole de communication : la dynamique du sans fil s'accélère

Les réseaux DALI filaires détenaient 57,20 % du marché du contrôle de l'éclairage commercial en 2025. Pourtant, les expéditions sans fil affichent un TCAC de 14,9 %, portées par l'économie des rénovations et l'évolution des écosystèmes Bluetooth Mesh, Zigbee et Thread. DALI+ transporte désormais des commandes familières via des supports IP ou sans fil, faisant le pont entre les systèmes existants et les systèmes émergents.

Le PoE brouille les catégories de câblage traditionnelles en combinant données et alimentation basse tension. Il conserve la fiabilité du câblage tout en simplifiant la topologie, ce qui renforce sa part dans les projets d'aménagement locatif. La technologie de commutation à récupération d'énergie d'EnOcean réduit encore la maintenance des batteries, renforçant le retour sur investissement du sans fil dans les applications à grande hauteur sous plafond.

Par type d'installation : les rénovations dépassent les nouvelles constructions

L'activité de rénovation représente 45,80 % du chiffre d'affaires 2025, mais croît plus vite que la nouvelle construction, reflétant les remplacements imposés par les réglementations de luminaires qui déclenchent désormais des mises à niveau des systèmes de contrôle. La part du marché du contrôle de l'éclairage commercial pour les projets de rénovation bénéficie de délais de retour sur investissement de 18 à 24 mois et de déductions fiscales 179D améliorées. Les kits sans fil minimisent les perturbations pour les locataires, tandis que les capteurs intégrés aux luminaires accélèrent les approbations.

En revanche, les projets sur site vierge spécifient encore des réseaux centralisés dès le départ, notamment pour les campus et les centres de données qui valorisent les tableaux de bord unifiés. Les longs cycles de conception peuvent toutefois les exposer à des changements de protocoles, rendant la modularité primordiale.

Par type de bâtiment : l'hôtellerie privilégie l'expérience

Le parc de bureaux a généré 33,20 % du chiffre d'affaires 2025, mais les hôtels et les établissements de loisirs progressent à un TCAC de 15,7 %. Les exploitants déploient des luminaires à réglage de couleur et des préréglages de scènes qui améliorent le confort des clients tout en réduisant les budgets énergétiques. Des études vérifiées montrent que l'éclairage centré sur l'humain améliore la productivité du personnel de 6 % et la créativité de 15 % dans les bureaux hybrides.

Les enseignes de commerce de détail associent l'éclairage à l'analyse du comportement des clients, guidant le placement des produits en temps réel. Les établissements de santé requièrent un éclairage favorable aux rythmes circadiens pour favoriser la guérison et la vigilance du personnel infirmier, obligeant les fournisseurs à respecter des normes strictes en matière d'éblouissement et de scintillement.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par stratégie de contrôle : les plateformes en nuage mènent l'intégration

Les solutions en réseau dominent déjà 66,30 % du chiffre d'affaires, et les architectures en nuage d'entreprise enregistrent un TCAC de 16,9 %. Les modules d'intelligence artificielle prévoient l'occupation et modulent la luminosité, s'intégrant de manière transparente avec les systèmes CVC pour une réponse à la demande globale. La taille du marché du contrôle de l'éclairage commercial liée aux services en nuage s'élargit à mesure que les campus visent des tableaux de bord couvrant l'ensemble de leur portefeuille.

Les capteurs autonomes servent encore les rénovations à petit budget, mais la baisse des coûts des passerelles et la facilité de mise en service font pencher les préférences vers les réseaux à l'échelle de la pièce. Le gradateur continu imposé par les réglementations accélère cette évolution, car les interrupteurs à usage unique ne peuvent pas offrir la granularité requise.

Analyse géographique

L'Asie-Pacifique représente 33,70 % du chiffre d'affaires mondial en 2025 et affiche un TCAC de 17,6 % jusqu'en 2031. L'urbanisation accélérée, combinée à un déficit de bureaux certifiés à émissions nettes nulles, stimule des rénovations agressives dans lesquelles les contrôles d'éclairage constituent la première intervention à faible intensité capitalistique. Les feuilles de route gouvernementales de neutralité carbone et les investissements massifs dans les chaînes d'approvisionnement stimulent encore davantage la demande.

L'Amérique du Nord se classe en deuxième position. La déduction 179D révisée, associée à 13,5 milliards USD de subventions à l'efficacité énergétique du Département de l'énergie américain, réduit les délais de retour sur investissement des projets et popularise les contrôles avancés, notamment dans les campus équipés de PoE. Les remises actives des services publics pour les systèmes en réseau renforcent l'adoption. L'Europe suit, portée par le Pacte vert européen et des normes de performance des bâtiments strictes. Les mises à niveau du secteur public mènent les volumes de prescription, assurant une demande stable pour les solutions à protocoles ouverts. Le Moyen-Orient et l'Afrique progressent à partir d'une base plus modeste, mais sont freinés par le manque de techniciens qualifiés en mise en service. Des alliances de formation émergent, mais les pipelines de projets à court terme restent prudents. L'Amérique du Sud est confrontée à des retards d'investissement liés à l'inflation, freinant les rénovations des petites entreprises, bien qu'une clarification des politiques pourrait libérer un potentiel latent à moyen terme.

Paysage concurrentiel

Le marché du contrôle de l'éclairage commercial affiche une concentration modérée. Les acteurs de premier rang s'appuient sur des réseaux de distribution mondiaux et des portefeuilles complets, tandis que les entrants de niche se différencient par des logiciels spécialisés ou une expertise sectorielle. L'acquisition de QSC par Acuity Brands en 2024 intègre l'audiovisuel aux contrôles d'éclairage, illustrant les tendances de convergence qui favorisent l'étendue des solutions. Signify continue de pivoter vers l'éclairage connecté, qui représente désormais 30 % de son chiffre d'affaires, soutenu par des investissements en intelligence artificielle et des luminaires imprimés en 3D.

Des entreprises informatiques telles que Cisco développent des écosystèmes PoE, défiant les fournisseurs d'éclairage traditionnels sur l'expertise numérique. Les efforts de normalisation de l'Alliance DALI intensifient la concurrence entre plateformes en réduisant les avantages de verrouillage et en encourageant les appels d'offres multi-fournisseurs. La course se concentre désormais sur l'analyse en nuage et l'intégration transparente avec les systèmes de gestion du bâtiment plutôt que sur le seul coût du matériel.

Les partenariats de distribution restent essentiels. Les distributeurs proposent de plus en plus des services de mise en service groupés, tandis que les start-ups logicielles concèdent des licences d'API aux fabricants d'équipements d'origine pour atteindre les volumes. La consolidation stratégique devrait se poursuivre à mesure que les entreprises cherchent à atteindre la taille critique nécessaire pour financer la conformité aux protocoles et les feuilles de route de fonctionnalités d'intelligence artificielle.

Leaders du secteur du contrôle de l'éclairage commercial

Signify N.V.

Honeywell International Inc.

General Electric Lighting

Infineon Technologies AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Synapse Wireless a intégré sa plateforme extérieure SimplySnap avec Lutron Athena, permettant un contrôle unifié de l'éclairage intérieur et extérieur pour les campus.

- Avril 2025 : l'Alliance DALI a annoncé les lauréats des Prix DALI de l'éclairage 2024/2025, mettant en lumière les progrès réalisés dans les solutions commerciales à normes ouvertes.

- Mars 2025 : Signify a révélé que l'éclairage connecté couvre désormais 8 % de la base installée, soulignant la transition numérique en cours.

- Janvier 2025 : Legrand a indiqué que l'activité liée aux centres de données représente 20 % de son chiffre d'affaires, avec une infrastructure économe en énergie incluant des contrôles avancés comme axe stratégique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du contrôle de l'éclairage commercial comme l'ensemble du matériel, des logiciels embarqués et des services en nuage permettant de détecter, graduer, commuter, programmer ou mettre en réseau les luminaires dans les bâtiments non résidentiels. Les dispositifs types comprennent les pilotes LED, les passerelles, les capteurs de présence et de lumière du jour, ainsi que les tableaux de bord de supervision qui s'intègrent aux systèmes de gestion du bâtiment.

Exclusion du périmètre : les luminaires, lampes ou plateformes d'automatisation à l'échelle du bâtiment vendus sans fonctionnalité dédiée de contrôle de l'éclairage restent en dehors de cette évaluation.

Aperçu de la segmentation

- Par composant

- Matériel

- Pilotes LED

- Capteurs

- Interrupteurs et gradateurs

- Unités de relais

- Passerelles

- Luminaires avec contrôles intégrés

- Logiciel

- Plateformes sur site

- Plateformes en nuage

- Services

- Conception et ingénierie

- Installation et intégration

- Maintenance et support

- Conseil et formation

- Matériel

- Par protocole de communication

- Filaire

- DALI

- KNX

- PLC

- PoE

- Sans fil

- Zigbee

- Bluetooth/BLE

- Wi-Fi

- Thread

- EnOcean

- Filaire

- Par type d'installation

- Nouvelle construction

- Rénovation

- Par type de bâtiment

- Bureaux

- Commerces de détail

- Hôtellerie et loisirs

- Établissements de santé

- Établissements d'enseignement

- Industrie et entrepôts

- Hubs de transport (aéroports, rail)

- Salles de sport et de spectacle

- Par stratégie de contrôle

- Contrôles autonomes (gradateurs muraux, capteurs de présence)

- Systèmes de contrôle d'éclairage en réseau

- À l'échelle de la pièce

- À l'échelle du bâtiment

- Entreprise/nuage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des gestionnaires d'installations, des entrepreneurs en services énergétiques, des ingénieurs de fabricants de capteurs et des responsables régionaux de la réglementation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les taux d'adoption des rénovations, les prix de vente moyens, les préférences en matière de protocoles et les difficultés de mise en service que les données secondaires ne permettaient pas de saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de sources telles que le Département de l'énergie américain, les indices de construction d'Eurostat, l'Agence internationale de l'énergie et LightingEurope. Les flux commerciaux d'UN Comtrade, les tendances en matière de brevets sur les protocoles d'éclairage examinés via Questel, et les articles évalués par des pairs de l'IEEE sur les normes de maillage sans fil ont enrichi la base technique. Les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été analysés via D&B Hoovers et Dow Jones Factiva pour évaluer les revenus des fournisseurs et les pipelines de projets. Les sources citées illustrent l'étendue des documents consultés, mais de nombreuses références supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant part des nouvelles surfaces commerciales achevées et du parc existant destiné à la rénovation, multipliés par les taux de pénétration régionaux des systèmes de contrôle dérivés des réglementations et des entretiens primaires. Les résultats sont recoupés par des agrégations ascendantes échantillonnées des revenus des fournisseurs, des vérifications de canaux et des estimations prix de vente moyen × unités avant d'affiner les totaux. Les variables clés comprennent l'érosion des prix des luminaires LED, les calendriers d'adoption des codes Title 24 et IECC, les expéditions de ports PoE, les taux d'association des capteurs et les objectifs de rénovation à émissions nettes nulles des entreprises. Une régression multivariée projette chaque moteur vers l'avenir, tandis qu'une analyse de scénarios teste les hypothèses de prix et d'adoption. Les lacunes dans les données des fournisseurs sont comblées par une imputation prudente basée sur les moyennes des plus proches voisins et vérifiée par des experts.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de contrôles de variance et d'anomalies par rapport à des indicateurs d'intensité énergétique indépendants, suivis d'une révision par deux analystes. Nous actualisons l'ensemble de données chaque année et publions des mises à jour intermédiaires lorsque des événements importants, tels que des révisions majeures de réglementations, surviennent. Une vérification finale de validation est effectuée immédiatement avant la publication.

Pourquoi la base de référence du contrôle de l'éclairage commercial de Mordor est-elle fiable ?

Les valeurs publiées diffèrent parce que les fournisseurs sélectionnent des périmètres, des devises et des fréquences d'actualisation différents. La composition des composants, l'inclusion des abonnements logiciels et l'éligibilité aux rénovations sont souvent à l'origine des écarts les plus importants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,87 milliards USD (2025) | ||

| 9,10 milliards USD (2025) | Cabinet de conseil mondial A | Exclut le nuage et les services, ne comptabilise que le matériel |

| 42,78 milliards USD (2025) | Revue professionnelle B | Intègre les contrôles résidentiels et les appareils domotiques plus larges |

La comparaison montre qu'une fois les appareils résidentiels ou les revenus de services ajoutés ou retirés, les totaux varient considérablement. La liste de composants rigoureuse de Mordor, son double flux de recherche et son actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du contrôle de l'éclairage commercial ?

Le marché du contrôle de l'éclairage commercial s'établit à 24,98 milliards USD en 2026.

À quel rythme le marché du contrôle de l'éclairage commercial va-t-il croître ?

Il est prévu qu'il progresse à un TCAC de 14,23 %, pour atteindre 48,56 milliards USD d'ici 2031.

Quelle région est en tête du marché du contrôle de l'éclairage commercial ?

L'Asie-Pacifique détient 33,70 % du chiffre d'affaires mondial et affiche la croissance la plus rapide, à un TCAC de 17,6 %.

Pourquoi les projets de rénovation gagnent-ils en importance ?

Les réglementations énergétiques mises à jour exigent désormais des systèmes de contrôle même pour les remplacements mineurs de luminaires, et des incitations telles que la déduction 179D américaine ramènent le délai de retour sur investissement à moins de deux ans.

Quels protocoles de communication sont les plus populaires ?

Le DALI domine les installations filaires, tandis que Bluetooth Mesh, Zigbee et Thread stimulent la croissance du sans fil à un TCAC de 14,9 %.

Comment les fournisseurs abordent-ils les problèmes d'interopérabilité ?

Des groupements sectoriels tels que l'Alliance DALI et l'Alliance des normes de connectivité promeuvent des spécifications ouvertes, tandis que les fabricants ajoutent des passerelles multi-protocoles pour faciliter l'intégration.

Dernière mise à jour de la page le: