Taille et part du marché de l'éclairage LED extérieur aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

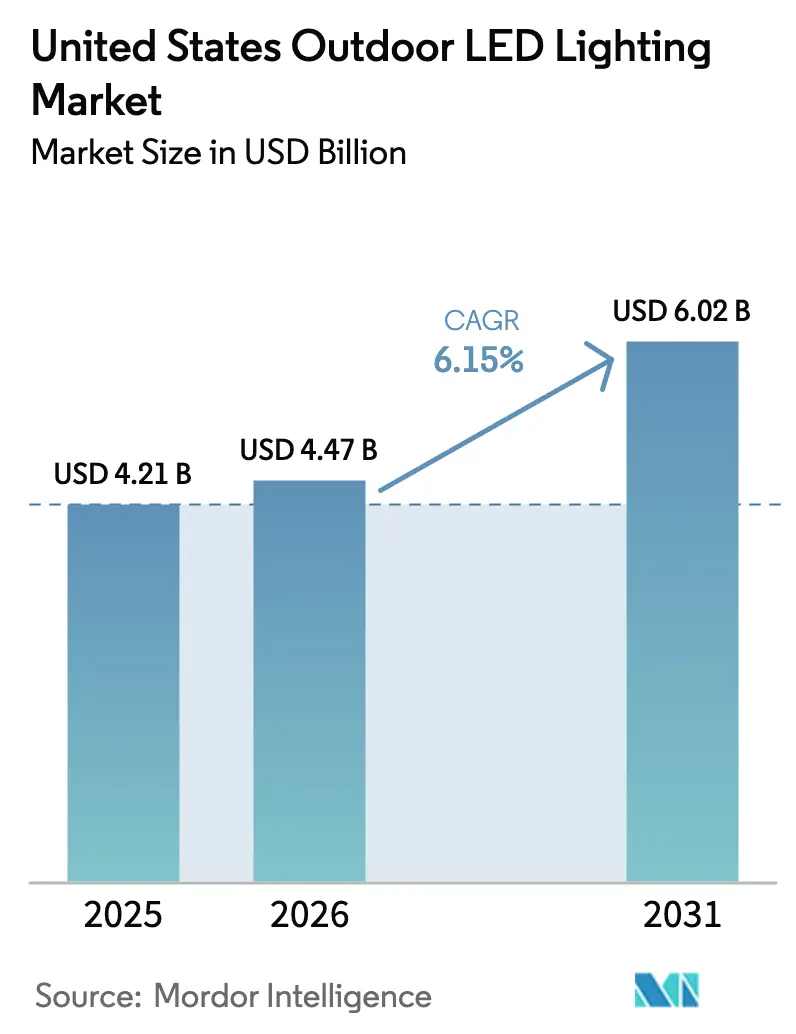

| Taille du marché de l'année de base (2025) | 4.21 Milliards de dollars |

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage LED extérieur aux États-Unis par Mordor Intelligence

La taille du marché de l'éclairage LED extérieur aux États-Unis devrait croître de 4,21 milliards USD en 2025 à 4,47 milliards USD en 2026 et devrait atteindre 6,02 milliards USD d'ici 2031, avec un TCAC de 6,15 % sur la période 2026-2031. Les mandats municipaux en matière d'énergie propre, le financement fédéral de la modernisation des voiries et les programmes de villes intelligentes en pleine expansion stimulent simultanément la demande de produits, accélèrent les cycles de remplacement technologique et redéfinissent les priorités des marchés publics.[1]Département américain des Transports, "L'administration Biden annonce un investissement historique dans les infrastructures américaines," transportation.gov Les projets de rues, de voiries et de parkings dominent les volumes unitaires actuels, mais les luminaires connectés dotés de capteurs intégrés, de commandes sans fil et d'un micrologiciel cybersécurisé élargissent la valeur totale adressable à mesure que les villes passent de simples remplacements de lampes à des rénovations complètes de systèmes. Les progrès technologiques, notamment des efficacités de 150 lumens par watt et des modules de calcul en périphérie intégrés, ont réduit les délais de retour sur investissement à moins de trois ans, incitant les municipalités à regrouper l'éclairage avec la surveillance environnementale, l'analyse du trafic et le matériel de petites cellules 5G. Les vents contraires liés aux coûts créés par les pénuries de semi-conducteurs de 2024 ont commencé à s'atténuer, mais la volatilité des prix au niveau des composants influence encore les calendriers d'appels d'offres et encourage les stratégies d'approvisionnement de proximité parmi les assembleurs d'appareils d'éclairage américains.

Principaux enseignements du rapport

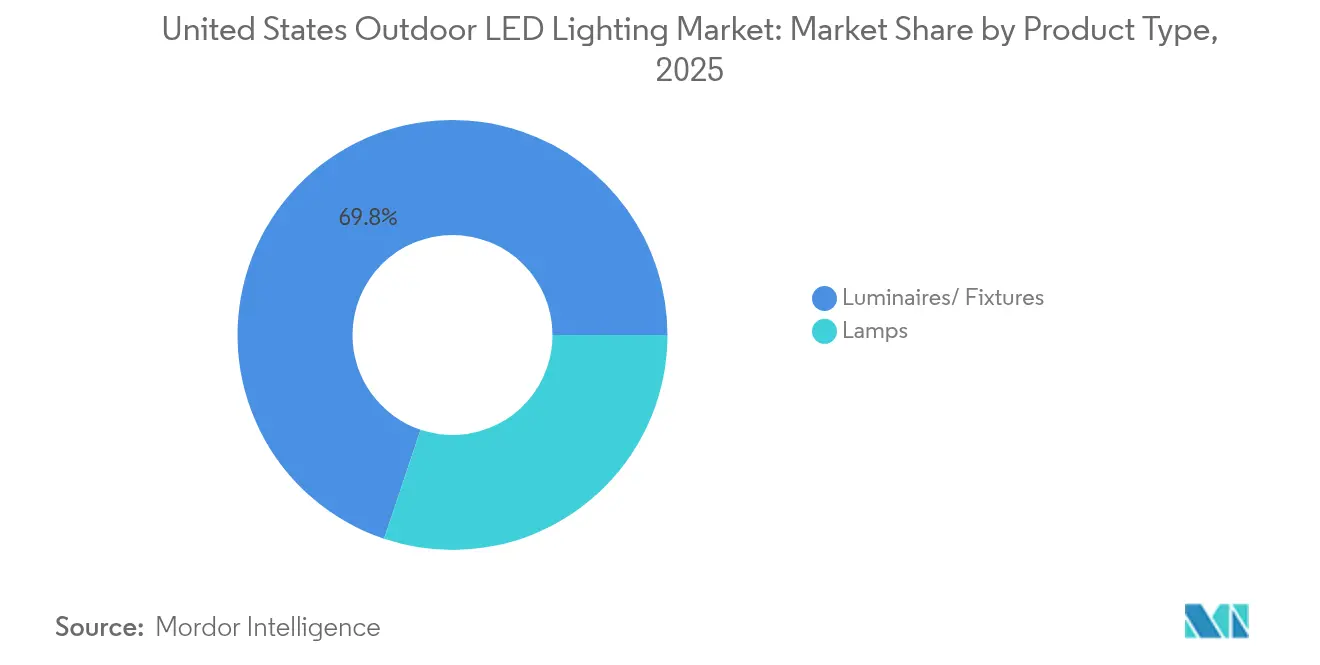

- Par type de produit, les luminaires ont représenté 69,84 % de la part de marché de l'éclairage LED extérieur aux États-Unis en 2025, tandis que les lampes devraient se développer à un TCAC de 6,02 % jusqu'en 2031.

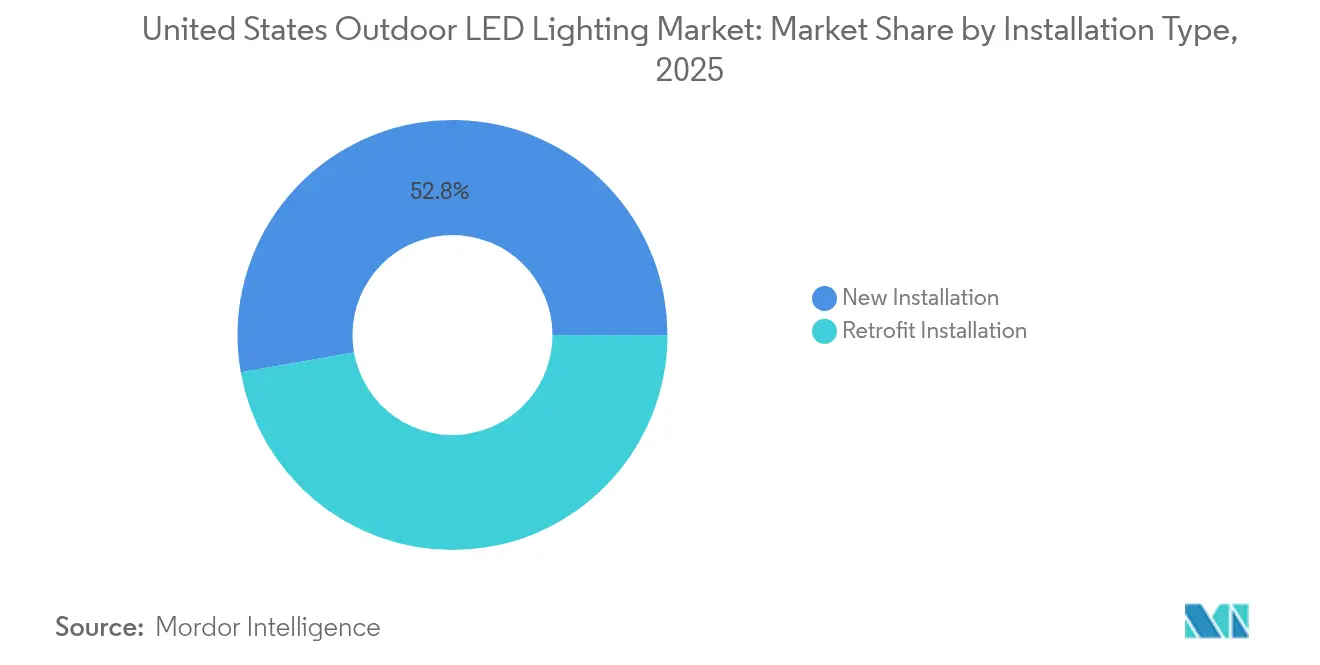

- Par type d'installation, la taille du marché de l'éclairage LED extérieur aux États-Unis pour les nouvelles installations a représenté 52,78 % du chiffre d'affaires en 2025 ; les projets de remplacement devraient croître à un TCAC de 5,07 % entre 2026 et 2031.

- Par application, l'éclairage de rues et de voiries a représenté 42,35 % de la taille du marché de l'éclairage LED extérieur aux États-Unis en 2025, tandis que les sites sportifs et les stades devraient progresser à un TCAC de 4,63 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont représenté 62,95 % de la taille du marché de l'éclairage LED extérieur aux États-Unis en 2025, et le commerce électronique devrait augmenter à un TCAC de 4,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage LED extérieur aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats municipaux en matière d'efficacité énergétique et remises des services publics | +1.8% | National, avec une concentration en Californie, à New York et au Texas | Moyen terme (2 à 4 ans) |

| Baisse des coûts des appareils LED et hausse de l'efficacité lumineuse | +1.2% | Avantages de la chaîne d'approvisionnement mondiale, impact le plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Demande des villes intelligentes pour des réseaux d'éclairage connectés | +0.9% | Zones métropolitaines, adoption précoce dans le Nord-Est et la côte Ouest | Long terme (≥ 4 ans) |

| Deuxième vague de remplacement des premières installations LED | +0.6% | National, concentré dans les municipalités pionnières de 2015 à 2018 | Moyen terme (2 à 4 ans) |

| Adoption de l'éclairage hybride solaire résilient face au changement climatique | +0.4% | Régions sujettes aux ouragans (Sud-Est, côte du Golfe), zones d'incendies de forêt (Ouest) | Long terme (≥ 4 ans) |

| Modernisation de l'éclairage routier financée par la loi IIJA | +0.5% | Corridors d'infrastructure nationaux, zones rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats municipaux en matière d'efficacité énergétique et remises des services publics

Les objectifs de décarbonation du secteur de l'énergie sont passés de repères volontaires à des ordonnances municipales contraignantes qui imposent des appareils LED haute performance équipés d'un gradateur adaptatif et de fonctions de coupure sensibles à la lumière du jour. Les révisions du Titre 24 exigent désormais des réductions de charge de 50 % en dehors des heures de pointe pour la plupart des luminaires extérieurs en Californie, tandis que le programme de remises commerciales de Con Edison offre jusqu'à 400 USD par appareil éligible, comblant les lacunes en capital pour les arrondissements aux budgets contraints.[2]Commission californienne de l'énergie, "Normes d'efficacité énergétique des bâtiments," energy.ca.gov Des villes comme San Diego signalent des réductions de la consommation d'énergie de l'éclairage public d'environ 20 % après avoir superposé des commandes réactives au réseau aux rénovations LED en réseau, et les exigences de contrôle optique plus strictes du programme ENERGY STAR orientent les dépenses vers des fournisseurs premium capables de garantir des retours sur investissement inférieurs à trois ans. À mesure que les services publics étendent les incitations basées sur la performance, les responsables des achats regroupent de plus en plus les logiciels de surveillance, l'analyse de maintenance prédictive et les modules de cybersécurité dans les cahiers des charges pour garantir des économies d'énergie et une résilience opérationnelle. L'effet en cascade accélère les rénovations ultérieures dans les actifs de parkings, d'allées et de tunnels, une fois que les corridors de rues ont prouvé leurs avantages économiques et en matière de sécurité.

Baisse des coûts des appareils LED et hausse de l'efficacité lumineuse

Des baisses annuelles de prix des appareils d'environ 12 à 15 % jusqu'en 2024, associées à des augmentations d'efficacité supérieures à 150 lm/W, ont décisivement fait pencher les évaluations du coût total en faveur du remplacement immédiat des lampes à décharge haute intensité. Même les communautés qui ont converti des LED de première génération entre 2015 et 2018 constatent désormais que les nouveaux luminaires réduisent la puissance consommée de 30 à 40 % supplémentaires, justifiant un second cycle de modernisation. Les économies d'échelle dans les semi-conducteurs, la miniaturisation des optiques et la rationalisation des conceptions thermiques représentent la majeure partie du soulagement des coûts, bien que les droits de douane sur les composants chinois aient temporairement augmenté les coûts débarqués aux États-Unis de 8 à 12 % à la fin de 2024. Les fournisseurs haut de gamme cherchent donc à maintenir leurs marges grâce à des modules à blanc accordable, des suites de capteurs embarqués et des sorties lumineuses réglables sur le terrain, qui simplifient la gestion des stocks pour les entrepreneurs. Les fabricants de milieu de gamme, pris en étau entre des importations bon marché et des leaders de l'innovation, fusionnent pour acquérir du pouvoir d'achat et une plus grande envergure en R&D, préparant le terrain pour une consolidation supplémentaire.

Demande des villes intelligentes pour des réseaux d'éclairage connectés

Les poteaux LED extérieurs servent désormais d'actifs stratégiques pour les nœuds IoT, les petites cellules 5G et les ordinateurs de périphérie qui alimentent les analyses de transport, d'environnement et de sécurité publique. Chicago, Boston et Miami monétisent chacune des flux de données ou louent des droits sur les poteaux à des opérateurs de télécommunications, transformant ainsi les actifs d'éclairage en générateurs de revenus. Les demandes de marchés publics spécifient donc des radios sans fil à protocole ouvert, des correctifs de sécurité par voie hertzienne, un chiffrement multicouche et des lacs de données prêts pour les API afin de pérenniser les infrastructures. Si les audits de cybersécurité et les tests d'interopérabilité allongent les délais des projets, la capacité à greffer des capteurs de qualité de l'air ou des dispositifs de détection de coups de feu sur des alimentations électriques existantes renforce les arguments économiques des municipalités. Les contrats de service à long terme de type éclairage en tant que service, qui regroupent l'équipement, les logiciels, les garanties énergétiques et les assurances, gagnent du terrain, protégeant les villes contre l'obsolescence technologique rapide tout en veillant à ce que les fournisseurs restent responsables du taux de disponibilité.

Modernisation de l'éclairage routier financée par la loi IIJA

La loi sur l'investissement dans les infrastructures et l'emploi alloue 7,5 milliards USD à des projets de sécurité routière qui stipulent des appareils LED entièrement blindés et conformes aux exigences de ciel sombre, avec une température de couleur corrélée inférieure à 3 000 K. L'accent fédéral mis sur les corridors ruraux mal desservis ouvre un pipeline de projets pour les fabricants dotés de chaînes d'approvisionnement conformes à la loi Buy American Act et de programmes de recyclage certifiés. Les capteurs intégrés de gestion des actifs, capables de suivre la consommation d'énergie et les vibrations des poteaux, deviennent obligatoires car l'Administration fédérale des autoroutes donne désormais la priorité aux indicateurs mesurables de sécurité et d'énergie pour l'éligibilité aux subventions. Les fournisseurs proposant des offres clé en main, de la conception photométrique aux garanties de performance à long terme, remportent des contrats multi-comtés, encourageant les petites juridictions à s'associer à des contrats-cadres pour obtenir des prix de volume.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes intelligents/connectés | -0.4% | National, affectant particulièrement les petites municipalités et les zones rurales | Court terme (≤ 2 ans) |

| Ordonnances sur la lumière riche en bleu et mécontentement des communautés | -0.2% | Concentré dans les communautés soucieuses de l'environnement, sur la côte Ouest et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.3% | Impact mondial avec des variations régionales basées sur les relations avec les fournisseurs | Court terme (≤ 2 ans) |

| Lacunes en matière de cybersécurité et de compatibilité des protocoles | -0.1% | Zones métropolitaines avec des initiatives avancées de villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes intelligents/connectés

Les luminaires en réseau dotés de radios, de capteurs et d'un micrologiciel de cybersécurité peuvent coûter deux à trois fois plus cher que les appareils LED conventionnels, ce qui grève des budgets déjà sollicités par des retards dans les programmes d'amélioration des immobilisations. Pour les communes sans accès aux obligations vertes ou aux subventions de contrepartie fédérales, les obstacles au financement dissuadent les rénovations complètes, incitant les responsables à opter pour des déploiements fragmentés qui limitent les économies d'échelle. La dépense augmente encore une fois que la connectivité de transport de données, le stockage en nuage et les certificats de sécurité sont pris en compte, doublant souvent les totaux de projet par poteau dans les premières offres. Pour atténuer le choc des prix, les fournisseurs introduisent des déploiements progressifs et des modèles d'économies basés sur la performance ; cependant, les contraintes de notation de crédit et les règles de passation de marchés continuent de ralentir la conclusion des transactions. Par conséquent, le marché de l'éclairage LED extérieur aux États-Unis voit parfois des bons de commande retardés et des périmètres de projets révisés jusqu'à ce que les cycles de subventions s'alignent sur les approbations du conseil municipal.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les circuits intégrés de pilotage LED, les transistors de puissance et les puces à haute efficacité sont encore concentrés dans une poignée de fonderies taïwanaises et sud-coréennes, rendant la production vulnérable aux différends commerciaux, aux pénuries d'énergie et aux catastrophes naturelles. En 2024, les prix au comptant des composants ont augmenté de 15 à 25 %, incitant les fabricants à inclure des clauses à prix variable et à étendre les délais de livraison de huit à vingt semaines.[3]Département américain du Commerce, "Le département du Commerce lance la CHIPS America Task Force," commerce.gov Pour les contrats municipaux à prix fixe, ces fluctuations érodent les marges des entrepreneurs et peuvent déclencher des clauses pénales liées à des jalons d'achèvement manqués. Plusieurs fournisseurs ont commencé à s'approvisionner auprès de sources multiples pour les pièces critiques et à développer des lignes d'assemblage aux États-Unis, mais les goulots d'étranglement dans les substrats et les phosphores restent fermement offshore. Jusqu'à la maturité des programmes de redondance, les responsables des achats intégreront des marges de contingence dans leurs calendriers, et le marché de l'éclairage LED extérieur aux États-Unis continuera d'accuser un léger retard d'accélération en raison de l'incertitude de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les luminaires stimulent les tendances d'intégration

Les luminaires ont contrôlé 69,84 % des ventes de 2025, soulignant un passage vers des appareils entièrement intégrés combinant précision optique, protection contre les surtensions et connectivité de calcul en périphérie dans un boîtier unique. Cette dominance reflète à la fois la préférence des municipalités pour des garanties unitaires et les incitations fédérales favorisant les assemblages conformes au Buy American Act, même lorsque les circuits imprimés sont fabriqués à l'étranger. Le sous-segment des luminaires sur le marché de l'éclairage LED extérieur aux États-Unis capte donc des contrats de service à haute marge liés à des tableaux de bord de maintenance prédictive. Les lampes, bien qu'historiquement reléguées aux rénovations rapides, bénéficient désormais d'un TCAC de 6,02 % car les produits réglables sur le terrain offrent plusieurs gammes de flux lumineux et températures de couleur dans une seule référence. Ces solutions polyvalentes s'alignent sur les communes aux budgets contraints cherchant des modernisations progressives avant de se lancer dans des conversions complètes en réseau. Malgré la hausse du volume des lampes, la part des revenus penche vers les luminaires, car chaque remplacement de poteau regroupe souvent des capteurs, des télécommandes et des optiques anti-éblouissement à des prix premium. Sur la période 2026-2031, les fournisseurs s'attendent à ce que les luminaires ancrent des écosystèmes de plateformes, tandis que les lampes trouveront des niches dans les appareils patrimoniaux, les zones de travail temporaires et les reconstructions d'urgence après des événements météorologiques.

Les luminaires de deuxième génération intègrent des radios multibandes, des balises Bluetooth et des pilotes autodiagnostiques, pérennisant effectivement les actifs pour la densification 5G à venir. Les conceptions à protocole ouvert facilitent la compatibilité avec les logiciels de système de gestion centralisée tiers, réduisant les préoccupations de dépendance aux fournisseurs parmi les responsables des achats. À l'inverse, les fournisseurs de lampes se différencient via des plateaux d'engrenages plug-and-play, permettant des échanges individuels sans temps d'arrêt des nacelles élévatrices, une caractéristique attrayante pour les propriétaires de locaux exploitant des terminaux de transit ouverts vingt-quatre heures sur vingt-quatre. À mesure que les prix convergent, le marché de l'éclairage LED extérieur aux États-Unis voit une transition d'une rivalité basée sur le leadership en matière de coûts vers une guerre des fonctionnalités, axée sur les certifications de cybersécurité, la capacité de mise à niveau par voie hertzienne et les scores environnementaux sur le cycle de vie. Ce narratif concurrentiel encourage des dépenses continues en R&D, protégeant les marges même lorsque les améliorations de luminosité brute plafonnent.

Par application : les sites sportifs mènent l'adoption de l'innovation

Les corridors de rues et de voiries ont conservé 42,35 % du chiffre d'affaires en 2025, grâce à une vaste base installée et aux conversions continues des appareils à vapeur de sodium haute pression vers des optiques LED à coupure totale. Les mandats fédéraux de visibilité et les campagnes croissantes de sécurité des piétons maintiennent ce segment à un niveau de référence robuste. Cependant, les projets de stades et de sites sportifs enregistrent la trajectoire la plus rapide, avec un TCAC de 4,63 %, catalysés par les contrats de droits de diffusion et l'évolution des attentes des spectateurs qui exigent un éclairage sans scintillement et à indice de rendu des couleurs élevé, adaptable aux reprises au ralenti. Les terrains de cricket, les arènes de football et les stades de football américain universitaires spécifient de plus en plus des appareils RVB-blanc programmables capables de séquences de spectacles instantanées, renforçant ainsi l'engagement des fans et sécurisant des activations de parrainage. Les accents architecturaux, les tunnels et les niches de ponts gagnent également en dynamisme à mesure que les équipes de conception-construction intègrent des projecteurs à couleur accordable pour mettre en valeur les monuments civiques et améliorer les expériences touristiques.

Les clients de sites sportifs accordent la priorité au contrôle de l'éblouissement, à l'uniformité adaptée aux caméras et à la configuration de scènes dynamiques, poussant les fabricants à développer des optiques de précision à faisceau étroit et des dissipateurs de chaleur sans ventilateur pour les arènes acoustiquement sensibles. Les spécifications premium débloquent des revenus d'accessoires, des commandes DMX sans fil, des serveurs de contenu en nuage et des applications interactives pour les fans, étendant la part de portefeuille bien au-delà des ventes initiales d'appareils. À l'inverse, les acheteurs de voiries restent axés sur les coûts, valorisant les boîtiers résistants au vandalisme, les supports à inclinaison réglable et le maintien du flux lumineux sur une durée de vie supérieure à 100 000 heures. En réponse, les fournisseurs segmentent les familles de produits, veillant à ce que le marché de l'éclairage LED extérieur aux États-Unis puisse satisfaire à la fois les déploiements autoroutiers de masse et les contrats sportifs haut de gamme sans cannibaliser la structure des marges.

Par type d'installation : l'accélération des rénovations signale la maturité du marché

Les nouvelles installations ont représenté 52,78 % des revenus de 2025 dans les constructions de lotissements, les extensions d'autoroutes inter-États et les programmes de revitalisation des centres-villes. Ces projets spécifient généralement des poteaux intelligents capables d'accueillir des capteurs de qualité de l'air, des caméras de reconnaissance automatique des plaques d'immatriculation et des radios de petites cellules, des caractéristiques qui justifient les coûts premium des appareils et les attachements de service pluriannuels. La préférence croissante pour les poteaux intégrés soutient une croissance régulière des unités, en particulier le long des corridors financés par le gouvernement fédéral et des zones pilotes de districts intelligents. Les nouvelles normes de construction à émission nette zéro stimulent davantage la demande de luminaires à gradateur adaptatif associés aux énergies renouvelables, magnifiant la valeur par installation. L'activité de rénovation, cependant, croît plus rapidement, à raison de 5,07 % par an, car les municipalités réexaminent les LED de première vague de 2015 à 2018 dont les performances photométriques et les protocoles de contrôle sont désormais obsolètes. De nombreux premiers adoptants découvrent des économies d'énergie supplémentaires allant jusqu'à 30 % et de nouveaux flux de revenus provenant des applications de données, transformant les rénovations secondaires en catalyseurs d'investissement plutôt qu'en obligations de coût.

L'élan accéléré des rénovations signale la maturité du marché, avec un accent passant du nombre brut de remplacements à la gestion du cycle de vie et à l'optimisation des actifs pilotée par logiciel. Les entrepreneurs développent des équipes spécialisées formées à la mise en service sans fil et à la collecte de données SIG, ce qui réduit le nombre d'heures de main-d'œuvre par appareil et permet des programmes d'échange nocturne qui minimisent les perturbations de la circulation. Les contraintes en capital persistent, mais les modèles d'éclairage en tant que service, offrant un financement sans apport initial avec des économies garanties, ont débloqué des districts peu enclins au crédit. Par conséquent, le marché de l'éclairage LED extérieur aux États-Unis constate que les calendriers de rénovation se synchronisent avec les déploiements plus larges de haut débit municipal, permettant à un seul événement de terrassement d'accommoder simultanément les tirages de fibres, les modernisations de conduits et les commandes d'éclairage, minimisant ainsi les inconvénients publics et maximisant l'alignement des subventions.

Par canal de distribution : le commerce électronique perturbe les modèles traditionnels

Les ventes directes ont représenté 62,95 % de la valeur de 2025, portées par la fourniture d'un support de spécification complexe, de la documentation de conformité au Buy American Act et de la gestion de projet clé en main, le tout regroupé dans des propositions de fabricants ou d'agents d'éclairage. Les équipes de comptes nationaux cultivent des accords multi-phases qui intègrent les logiciels de commande et les garanties de 15 ans dans un seul package d'approvisionnement, répondant à l'appétit pour la réduction des risques des agences publiques. Cela dit, le commerce électronique dépasse tous les autres canaux à un TCAC de 4,29 %, stimulé par des configurateurs intuitifs, des bibliothèques de téléchargement compatibles BIM et un statut des stocks en temps réel, ce qui est avantageux pour les entrepreneurs aux calendriers accélérés. Les luminaires de voirie standardisés sont désormais répertoriés sur des places de marché électroniques gouvernementales, réduisant les formalités administratives et raccourcissant les cycles de bons de commande.

Les grossistes et les distributeurs physiques ont répondu en lançant des modèles hybrides de commande en ligne avec retrait en magasin ; cependant, leur croissance est à la traîne en raison de services à valeur ajoutée moins étendus que les portails des fabricants, qui offrent des fichiers photométriques instantanés et des prix dynamiques. Les petites villes apprécient la transparence des plateformes en ligne, bien que beaucoup acheminent encore les approbations finales via les bureaux régionaux de l'énergie pour certifier l'éligibilité aux remises. Sur l'horizon des prévisions, le marché de l'éclairage LED extérieur aux États-Unis devrait présenter une combinaison de canaux, où le commerce électronique capturera les remplacements courants et les compléments, tandis que les ventes directes domineront les packages d'infrastructure intégrés à grande échelle nécessitant de l'ingénierie de terrain, de la mise en service et des analyses post-occupation.

Analyse géographique

L'adoption régionale au sein du marché de l'éclairage LED extérieur aux États-Unis diffère fortement car les codes d'État, les incitations des services publics et les priorités en matière de résilience climatique varient. La Californie et New York ancrent des niveaux de pénétration supérieurs à 80 % sur les routes artérielles, tirant parti des mandats du Titre 24 et des statuts de neutralité carbone de la loi CLCPA qui obligent les municipalités à adopter des commandes adaptatives et des optiques à faible température de couleur corrélée. Les villes de la côte Ouest intègrent des poteaux en réseau dans les protocoles de préparation aux catastrophes ; les capteurs d'alerte précoce aux tremblements de terre se greffent sur les réseaux d'éclairage, renforçant les évaluations des villes intelligentes. Les métropoles du Nord-Est, confrontées à des infrastructures vieillissantes et à des péages de congestion croissants, intègrent les modernisations de l'éclairage dans des initiatives plus larges de gestion des bordures de trottoir qui synchronisent les collectes en bordure de trottoir, les couloirs de bus et les passages piétons avec des flux de données en temps réel, maximisant ainsi l'utilisation des actifs.,

Le Sud-Est et la côte du Golfe affichent une demande en accélération alors que les fonds de reconstruction après les ouragans financent des poteaux LED renforcés et à déploiement rapide avec des composants électroniques à alimentation de secours sur batterie. L'Entreprise de l'autoroute de Floride remplace les appareils HID hérités par des unités hybrides solaires capables de fonctionnement autonome lors des pannes de réseau, améliorant ainsi la sécurité des voies d'évacuation. Les municipalités du Texas, disposant de recettes fiscales sur les ventes issues des afflux de population, utilisent les excédents de trésorerie pour des projets d'embellissement des corridors du centre-ville qui accordent la priorité à l'éclairage de façade à couleur accordable pour le développement des lieux. L'adoption dans le Midwest est à la traîne par rapport aux leaders côtiers, mais gagne en impulsion grâce aux subventions de développement rural du Département américain de l'Agriculture qui subventionnent les LED à mât élevé dans les terminaux céréaliers, les usines d'éthanol et les cours de triage ferroviaires, des nœuds critiques pour la logistique des matières premières du Midwest.

Les États de montagne et du désert présentent des ordonnances avancées de ciel sombre, plafonnant la température de couleur corrélée à 3 000 K pour protéger l'astrophotographie et la faune. La rénovation à l'échelle du comté de Tucson regroupe 100 000 LED intelligentes liées à une plateforme en nuage qui gradite les lampes jusqu'à ce que les capteurs de mouvement détectent l'approche de véhicules, démontrant que le tourisme de durabilité et d'observation des étoiles peut s'aligner. Le modèle d'agrégation éclaire des appels d'offres consortiaux similaires au Nevada et en Utah, où de petites municipalités regroupent leurs volumes pour attirer des fournisseurs de premier rang. Dans toutes les zones, le marché de l'éclairage LED extérieur aux États-Unis converge vers des commandes accordables et des logiciels de surveillance des actifs ; cependant, le rythme d'adoption dépend de l'accès de chaque région aux financements, aux menaces climatiques et aux exigences réglementaires.

Paysage concurrentiel

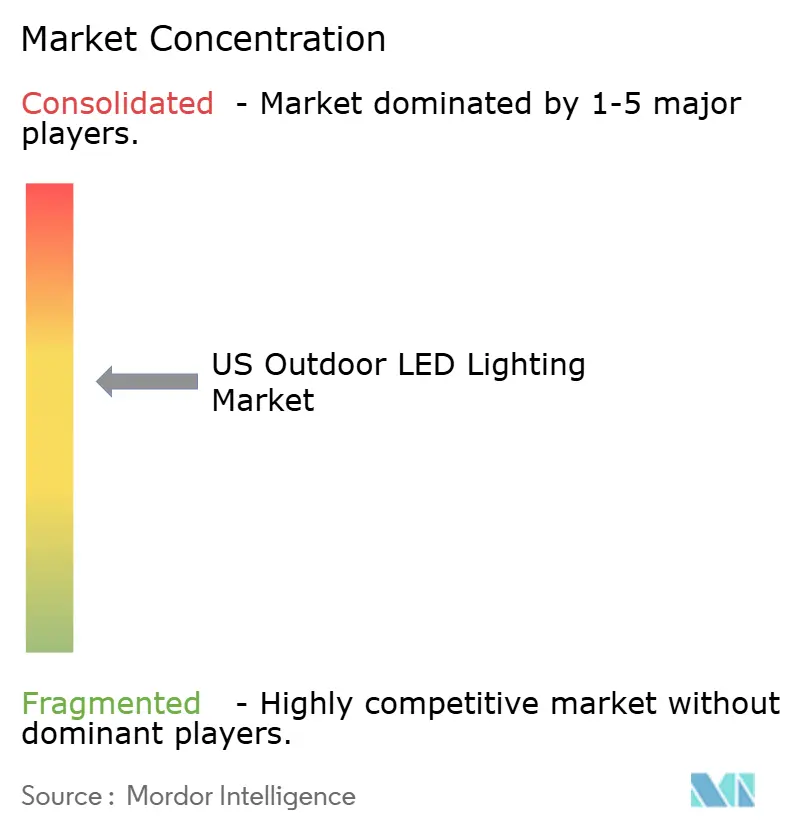

L'intensité concurrentielle est modérée, les cinq plus grands fournisseurs détenant environ 38 à 45 % du chiffre d'affaires collectif, laissant un espace significatif aux spécialistes. Acuity Brands, Signify et Eaton ancrent le premier échelon grâce à leur intégration verticale, leurs lignes d'assemblage nationales et leurs larges réseaux d'agents qui pénètrent les comités de spécification municipaux. Leur dominance découle non seulement de l'étendue des produits, mais aussi des services d'analyse regroupés qui transforment les luminaires en concentrateurs de données alimentant les plateformes de gestion des bâtiments. Cooper et Hubbell renforcent leurs positions via des protocoles de commandes propriétaires et des certifications de cybersécurité, remportant souvent des appels d'offres institutionnels où la preuve de résilience du réseau est obligatoire.

Les perturbateurs émergents creusent des niches grâce à l'ingénierie de l'éclairage sportif, aux poteaux hybrides solaires et aux optiques à faisceau ultra-étroit pour les quartiers historiques. Des entreprises telles que Musco et Ephesus conçoivent des systèmes de diffusion sans scintillement, tandis que des start-ups ciblant les corridors fauniques offrent des spectres riches en ambre inférieurs à 2 200 K. Des consolidateurs soutenus par des fonds de capital-investissement ont acquis des agences de représentation régionales pour atteindre l'échelle dans les ventes techniques, comme l'illustre l'acquisition de Canada's Best Holdings par LSI Industries, une approche qui fusionne la fabrication d'enseignes et l'éclairage, avec des ventes croisées aux chaînes de restauration rapide.[4]Inside Lighting, "LSI Industries renforce son activité d'affichage avec l'acquisition de CBH," inside.lighting Le contentieux en propriété intellectuelle, illustré par le procès en indemnisation de Cooper contre les fondateurs d'Ephesus, souligne la valeur et le risque associés aux brevets optiques et aux algorithmes de pilotage.

Les mouvements stratégiques sont centrés sur les écosystèmes logiciels, Signify élargissant les modules de traitement en périphérie de la plateforme Interact pour permettre la maintenance prédictive et la détection d'intrusion. Eaton a récemment intégré ses actifs de distribution d'énergie dans son activité d'éclairage, proposant des contrats clé en main de micro-réseau et d'éclairage aux clients industriels cherchant une résilience accrue. L'expansion manufacturière d'Acuity en 2024 au Mexique soutient la conformité au Buy American Act tout en atténuant l'exposition aux droits de douane, démontrant l'agilité de la chaîne d'approvisionnement comme avantage concurrentiel. Dans les années à venir, les fournisseurs se concurrenceront sur les accréditations de sécurité, la transparence carbone sur le cycle de vie et la capacité à intégrer des dispositifs IoT tiers, poussant le marché de l'éclairage LED extérieur aux États-Unis vers une rivalité centrée sur les plateformes.

Leaders du secteur de l'éclairage LED extérieur aux États-Unis

Acuity Brands, Inc.

Signify N.V.

Eaton Corporation plc

Hubbell Incorporated

LSI Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : LSI Industries a finalisé l'acquisition de Canada's Best Holdings pour 31 millions USD, incluant des compléments de prix basés sur la performance, ajoutant 24,2 millions USD de ventes annuelles et étendant l'activité d'affichage de la société à 60 % du chiffre d'affaires total tout en maintenant l'éclairage comme segment central avec des opportunités de ventes croisées pour des solutions intégrées d'appareils et d'enseignes.

- Février 2025 : Cooper Lighting a intenté un procès contre les fondateurs d'Ephesus Lighting, Joe et Amy Casper, demandant 3,5 millions USD en indemnisation liée à des réclamations pour contrefaçon de brevets de TruSun Technologies, mettant en évidence les défis continus de propriété intellectuelle dans le segment de l'éclairage LED sportif et les problèmes d'héritage complexes liés à la consolidation du secteur.

- Janvier 2025 : Acuity Brands a annoncé des résultats record pour l'exercice fiscal 2024 avec des ventes nettes de 4,1 milliards USD, portées par une forte demande pour les solutions d'éclairage intelligent et les systèmes intégrés de gestion des bâtiments, tout en élargissant ses capacités de fabrication pour soutenir les projets croissants d'éclairage LED municipal et commercial en Amérique du Nord.

- Décembre 2024 : Eaton Corporation a finalisé son acquisition de Power Distribution Inc. pour environ 2,6 milliards USD, renforçant le portefeuille d'infrastructures électriques de la société et améliorant les capacités à soutenir les installations d'éclairage LED à grande échelle dans les applications industrielles et municipales.

Périmètre du rapport sur le marché de l'éclairage LED extérieur aux États-Unis

Les lieux publics, les rues et voiries, et autres sont couverts en tant que segments par l'éclairage extérieur.| Lampes |

| Luminaires / Appareils d'éclairage |

| Éclairage de rues et de voiries |

| Architectural et paysager |

| Sports et stades |

| Tunnels et ponts |

| Parkings et zones de transit |

| Autres applications |

| Nouvelle installation |

| Installation de remplacement |

| Ventes directes |

| Vente en gros |

| Vente au détail |

| Commerce électronique |

| Par type de produit | Lampes |

| Luminaires / Appareils d'éclairage | |

| Par application | Éclairage de rues et de voiries |

| Architectural et paysager | |

| Sports et stades | |

| Tunnels et ponts | |

| Parkings et zones de transit | |

| Autres applications | |

| Par type d'installation | Nouvelle installation |

| Installation de remplacement | |

| Par canal de distribution | Ventes directes |

| Vente en gros | |

| Vente au détail | |

| Commerce électronique |

Définition du marché

- ÉCLAIRAGE INTÉRIEUR - Il comprend toutes les lampes et appareils d'éclairage/luminaires à base de LED utilisés pour illuminer la section intérieure des bâtiments résidentiels, commerciaux, industriels et l'éclairage agricole. La LED offre un éclairage efficace avec une durabilité plus élevée par rapport aux autres technologies d'éclairage.

- ÉCLAIRAGE EXTÉRIEUR - Il comprend les appareils d'éclairage LED utilisés pour l'illumination extérieure. Par exemple, les appareils d'éclairage LED utilisés pour illuminer les rues et autoroutes, les centres de transport, les stades et autres lieux publics tels que les espaces de stationnement.

- ÉCLAIRAGE AUTOMOBILE - Il désigne les appareils d'éclairage installés à des fins d'illumination et de signalisation. Il est utilisé à la fois pour l'éclairage extérieur et intérieur des véhicules. Les phares, les feux de brouillard, les feux de circulation diurne (DRL) sont des exemples d'éclairage extérieur tandis que les éclairages de l'habitacle sont des éclairages intérieurs.

- UTILISATEUR FINAL - Il désigne le domaine d'application finale où l'appareil LED sera installé. Par exemple, en termes d'éclairage intérieur, nous avons le résidentiel, le commercial et l'industriel comme catégories d'utilisateurs finaux. Pour l'éclairage automobile, les principaux utilisateurs finaux considérés sont les constructeurs automobiles et les ventes sur le marché de l'après-vente.

| Mot-clé | Définition |

|---|---|

| Lumen | Le lumen est une unité de flux lumineux dans le Système international d'unités, égale à la quantité de lumière émise à travers un angle solide par une source d'intensité d'une candela rayonnant également dans toutes les directions. |

| Pied-bougie | Un pied-bougie (ou fc, lm/pi², ou ft-c) est une mesure de l'intensité lumineuse. Un pied-bougie est défini comme une quantité de lumière suffisante pour saturer un carré d'un pied avec un lumen de lumière. |

| Indice de rendu des couleurs (IRC) | L'indice de rendu des couleurs (IRC) est une mesure de la façon dont les couleurs naturelles se rendent sous une source de lumière blanche artificielle par rapport à la lumière du soleil. L'indice est mesuré de 0 à 100, un score parfait de 100 indiquant que les couleurs des objets sous la source lumineuse apparaissent identiques à ce qu'elles seraient sous la lumière naturelle du soleil. |

| Flux lumineux | Le flux lumineux est une mesure de la puissance de la lumière visible produite par une source lumineuse ou un appareil d'éclairage. Il est mesuré en lumens (lm). |

| Coût énergétique annuel | Le coût énergétique annuel désigne la consommation d'énergie quotidienne moyenne multipliée par 365 (jours par an), exprimée en kilowattheures par an (kWh/a). |

| Pilotes à tension constante | Les pilotes à tension constante sont conçus pour une seule tension de sortie en courant continu (CC). Les pilotes à tension constante (ou alimentations électriques) les plus courants sont 12 VCC ou 24 VCC. Un appareil LED conçu pour une tension constante spécifie généralement la quantité de tension d'entrée dont il a besoin pour fonctionner correctement. |

| Pilote à courant constant | Les pilotes LED à courant constant sont conçus pour une plage de tensions de sortie désignée et un courant de sortie fixe (mA). Les LED conçues pour fonctionner sur un pilote à courant constant nécessitent une alimentation en courant désignée, généralement spécifiée en milliampères (mA) ou ampères (A). Ces pilotes font varier la tension dans un circuit électronique, ce qui permet au courant de rester constant dans l'ensemble du système LED. |

| Normes minimales de performance énergétique (NMPE) | Les normes minimales de performance énergétique spécifient le niveau minimal de performance énergétique que les appareils et équipements doivent atteindre ou dépasser avant de pouvoir être fournis ou utilisés à des fins commerciales. |

| Efficacité lumineuse | L'efficacité lumineuse est une mesure couramment utilisée dans le secteur de l'éclairage qui indique la capacité d'une source lumineuse à émettre de la lumière visible en utilisant une quantité donnée de puissance. |

| Éclairage à semi-conducteurs | L'éclairage à semi-conducteurs (SSL) est un type d'éclairage qui utilise des diodes électroluminescentes à semi-conducteurs (LED), des diodes électroluminescentes organiques (OLED) ou des diodes électroluminescentes polymères (PLED) comme sources d'éclairage plutôt que des filaments électriques, du plasma (utilisé dans les lampes à arc telles que les lampes fluorescentes) ou du gaz. |

| Durée de vie nominale de la lampe | La durée de vie de la lampe, également appelée durée de vie nominale, est le temps en heures qu'une lampe durera avant qu'un certain pourcentage de lampes ne grille. |

| Température de couleur | La température de couleur est une échelle qui mesure la chaleur (jaune) ou la fraîcheur (bleue) de la lumière d'une source particulière. Elle est mesurée en degrés Kelvin (abrégé en K), et plus le chiffre est élevé, plus la lumière est « froide ». Plus le chiffre en « K » est bas, plus la lumière est « chaude ». |

| Indice de protection (IP) | L'indice de protection (IP) d'une ampoule ou d'un appareil d'éclairage déclare le niveau de protection contre la poussière et l'eau. |

| Indice de fidélité | L'indice général de fidélité des couleurs, Rf, représente la précision avec laquelle les apparences de couleur de l'ensemble de l'échantillon sont reproduites (rendues) en moyenne par une lumière de test par rapport à celles sous un illuminant de référence. |

| Indice de gamme | La zone de gamme est définie comme « la zone délimitée par un ensemble d'échantillons de couleurs de test éclairés par une source lumineuse, dans un diagramme de chromaticité à deux dimensions ou un plan de l'espace colorimétrique ». Dans un espace colorimétrique défini, une « gamme » décrit le sous-ensemble de couleurs qui peuvent être perçues dans des conditions d'éclairage spécifiques. |

| Classement en bacs (Binning) | Dans le secteur de l'éclairage, le « classement en bacs » (binning) des LED est le processus de tri des LED selon certaines caractéristiques, telles que la couleur, la tension et la luminosité. |

| Éclairage d'accentuation | L'éclairage d'accentuation, également appelé mise en valeur, met en évidence des objets en focalisant la lumière directement sur eux. L'éclairage d'accentuation est utilisé à l'intérieur et à l'extérieur de la maison pour mettre en valeur des emplacements tels qu'une entrée ou pour créer des effets dramatiques. |

| Pilote dimmable | Un pilote gradable a deux fonctions : en tant que pilote, il convertit l'entrée secteur en courant alternatif 230 V en une sortie en courant continu à basse tension. En tant que gradateur, il réduit la quantité d'énergie électrique circulant vers les LED, les faisant ainsi s'assombrir. |

| Scintillement | Le scintillement est la variation répétée et fréquente de la sortie d'une source lumineuse au fil du temps. |

| Fluorescent | Une propriété des matériaux définie comme la capacité à émettre de la lumière après avoir absorbé un rayonnement électromagnétique tel que la lumière visible ou UV. |

| Candela | La candela est l'unité d'intensité lumineuse dans le Système international d'unités. Elle mesure la sortie lumineuse par unité d'angle solide émise par une source lumineuse dans une direction spécifique. |

| LUX | Le lux est utilisé pour mesurer la quantité de lumière émise dans une zone donnée - un lux est égal à un lumen par mètre carré. Il nous permet de mesurer la « quantité » totale de lumière visible présente et l'intensité de l'illumination sur une surface. |

| Uniformité (U0) | L'uniformité de l'éclairage a des effets significatifs sur les performances visuelles dans les espaces intérieurs et extérieurs. La valeur d'uniformité (représentée sous la forme U0) peut être trouvée en divisant la luminosité minimale (Emin) résultant des calculs selon l'ordre d'éclairage actuel, par la valeur de luminosité moyenne (Eavg). |

| Spectre de lumière visible | Le spectre de lumière visible est le segment du spectre électromagnétique que l'œil humain peut percevoir. Plus simplement, cette plage de longueurs d'onde est appelée lumière visible. En règle générale, l'œil humain peut détecter des longueurs d'onde de 380 à 700 nanomètres. |

| Température ambiante | La température ambiante est la température de l'air entourant une enceinte électrique. |

| Commande de gradation par contrôle du courant | La commande de gradation par contrôle du courant régule la luminosité des LED en faisant varier le courant appliqué à l'aide d'un gradateur 0-10 V. La gradation par contrôle du courant est fluide et adaptée à la vidéo haute définition. Elle ne peut graduer qu'à un minimum de 5 % de la sortie lumineuse. |

| Consortium pour l'éclairage de design | Il s'agit d'un partenariat de parties prenantes en matière d'efficacité énergétique aux États-Unis et au Canada visant à « promouvoir des solutions d'éclairage de qualité, performantes et économes en énergie pour le secteur commercial ». |

| Modulation de largeur d'impulsion | La modulation de largeur d'impulsion, ou modulation de durée d'impulsion, est une méthode de contrôle de la puissance moyenne délivrée par un signal électrique. |

| Dispositif monté en surface | Un dispositif monté en surface (SMD) est un composant électronique dont les éléments sont montés ou placés directement sur la surface d'un circuit imprimé. |

| Courant alternatif | Le courant alternatif est un courant électrique qui change périodiquement de direction et dont l'amplitude varie continuellement avec le temps, contrairement au courant continu, qui ne circule que dans une seule direction. |

| Courant continu | Le courant continu (CC) est un courant électrique unidirectionnel, de sorte que le flux de charge est toujours dans la même direction. |

| Angle de faisceau | L'angle de faisceau (également appelé ouverture du faisceau) est une mesure de la façon dont la lumière est distribuée. Sur tout plan perpendiculaire à l'axe central de la lumière, l'angle de faisceau est l'angle entre deux rayons où l'intensité lumineuse est de 50 % de l'intensité lumineuse maximale. |

| Systèmes d'éclairage solaires à mât élevé à base de LED | Un éclairage à mât élevé solaire LED est une source surélevée de lumières à haute illumination (6 à 8 lumières) avec une haute intensité au centre des carrefours principaux (routes circulaires, routes périphériques extérieures), allumé ou éclairé automatiquement en l'absence de lumière (à des horaires spécifiés ou à des moments périodiques, chaque nuit). |

| LED à diode montée en surface (SMD) | Une diode montée en surface est un type de diode qui émet de la lumière et est montée à plat et soudée sur un circuit imprimé. |

| LED puce sur carte (COB) | Une LED COB est essentiellement plusieurs puces LED (généralement 9 ou plus) collées directement sur un substrat par le fabricant pour former un seul module. |

| LED à boîtier double en ligne (DIP) | Un boîtier double en ligne (DIP ou DIL) est un boîtier de composant électronique avec un boîtier rectangulaire et deux rangées parallèles de broches de connecteur électrique. |

| Ampoules LED au graphène | Une ampoule LED au graphène est simplement une ampoule LED où le filament a été recouvert de graphène. Une ampoule LED au graphène serait 10 % plus efficace que les ampoules LED ordinaires et moins chère à fabriquer et à acheter. |

| Ampoules LED en épi de maïs | Les éclairages LED en épi de maïs sont conçus comme une alternative économe en énergie aux lampes à décharge haute intensité (HID) et aux lampes SON. Ils utilisent un grand nombre de LED sur une structure métallique pour fournir un éclairage suffisant. Cette disposition de LED ressemble beaucoup à un épi de maïs, d'où le nom « lampe en épi de maïs ». |

| Revenu par habitant | Le revenu par habitant ou le revenu total mesure le revenu moyen gagné par personne dans une zone donnée au cours d'une année spécifiée. Il est calculé en divisant le revenu total de la zone par sa population totale. Le revenu par habitant est le revenu national divisé par la taille de la population. |

| Stations de recharge | Une station de recharge, également connue sous le nom de borne de recharge ou utilitaire pour véhicule électrique, est une alimentation électrique qui fournit de l'énergie électrique pour la recharge des véhicules électriques à prise. |

| Phare | Un phare est une lumière montée à l'avant d'une voiture et qui éclaire la route devant elle. Les phares LED à feux de croisement et à feux de route sont des catégories supplémentaires pour ces phares LED. |

| Feu de circulation diurne (DRL) | Un feu de circulation diurne est un dispositif d'éclairage blanc, jaune ou ambré monté à l'avant d'un véhicule à moteur circulant sur route ou d'une bicyclette. |

| Feu de direction | Les feux de direction sont les feux avant et arrière d'une automobile qui clignotent pour indiquer la direction d'un virage. |

| Feu stop | Un feu rouge monté à l'arrière d'une voiture qui s'allume lorsque les freins sont utilisés pour indiquer que la voiture est arrêtée. |

| Feu de recul | Le feu de recul est situé à l'arrière du véhicule pour indiquer son mouvement vers l'arrière. |

| Feu arrière | Un feu rouge visible dans l'obscurité est monté à l'arrière d'un véhicule routier. Le feu stop, le feu de recul et les feux de direction en font tous partie. |

| Feu de brouillard | Feux puissants dans les automobiles utilisés pour augmenter la visibilité sur la route par temps de brouillard ou pour avertir les autres conducteurs de la présence du véhicule. |

| Véhicule de tourisme | Un véhicule de tourisme est un véhicule routier, autre qu'un cyclomoteur ou une motocyclette, destiné au transport de personnes et conçu pour 8 à 9 places assises. |

| Véhicule commercial | Un véhicule commercial (bus, camion, fourgonnette) est tout type de véhicule à moteur utilisé pour transporter des marchandises ou des passagers payants. |

| Deux-roues (2R) | Un deux-roues est un véhicule qui fonctionne sur deux roues. |

| Rues et voiries | Les routes et les rues font toutes deux référence à des surfaces dures et planes au sol sur lesquelles les véhicules, les personnes et les animaux peuvent circuler. Comme les voies de circulation sont généralement situées dans les villes et les agglomérations, elles ont souvent des maisons et des bâtiments des deux côtés. La chaussée est à la campagne et passe parfois à travers des forêts et des champs. |

| Éclairage horticole | L'horticulture est la science et l'art de cultiver, produire, commercialiser et utiliser durablement des plantes alimentaires et ornementales cultivées de manière intensive et de haute qualité. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Collecte des données brutes : Pour comprendre le marché, tous les points de données critiques ont d'abord été identifiés. Les informations critiques sur les pays et régions d'intérêt, notamment le revenu par habitant, la population, la production automobile, le taux d'intérêt sur les prêts automobiles, le nombre d'automobiles en circulation, les importations totales de LED, la consommation d'électricité pour l'éclairage, entre autres, ont été enregistrées ou estimées sur la base de calculs internes.

- Étape 2 : Identification des variables clés : Pour construire un modèle de prévision robuste, des variables clés telles que le nombre de ménages, la production automobile, les réseaux routiers, entre autres, ont été identifiées. Par un processus itératif, les variables nécessaires à la prévision du marché ont été définies et le modèle a été construit en utilisant ces variables.

- Étape 3 : Construction d'un modèle de marché : Sur la base des données et des données critiques sur les tendances du secteur (variables), notamment les prix des LED, le taux de pénétration des LED, et les facteurs macro et microéconomiques du projet, ont été utilisés pour construire les prévisions du marché.

- Étape 4 : Validation et finalisation : Dans cette étape cruciale, tous les chiffres du marché et les variables dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement