Taille et part du marché des cultures starter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

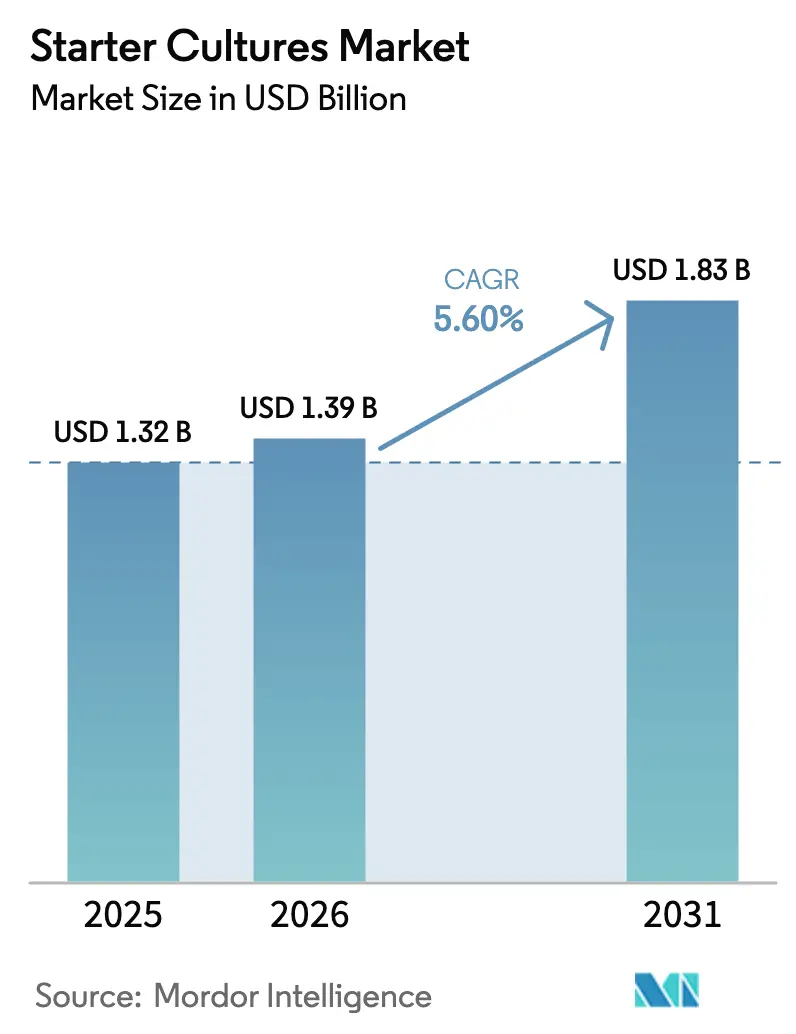

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cultures starter par Mordor Intelligence

La taille du marché des cultures starter en 2026 est estimée à 1,39 milliard USD, en progression par rapport à la valeur de 2025 de 1,32 milliard USD, avec des projections pour 2031 indiquant 1,83 milliard USD, croissant à un TCAC de 5,6 % sur la période 2026-2031. La croissance du marché reflète la transition des méthodes de fermentation traditionnelles vers des solutions microbiennes élaborées qui améliorent la sécurité alimentaire, la durabilité et les bénéfices pour la santé. La demande croissante de produits à étiquette propre, les avancées en biologie synthétique et l'utilisation croissante de cultures bioprotectrices en remplacement des conservateurs chimiques stimulent la croissance du marché dans les segments des produits laitiers, de la boulangerie, des produits végétaux et de la viande. Le segment des produits laitiers domine le marché en raison de l'utilisation intensive des cultures starter dans le yaourt, le fromage et les produits laitiers fermentés. Dans le secteur de la boulangerie, ces cultures améliorent la fermentation des pâtes, la texture et la durée de conservation. Le segment végétal connaît une croissance rapide à mesure que les fabricants développent de nouvelles alternatives fermentées aux produits laitiers. Si l'Europe demeure le principal marché, l'Asie-Pacifique présente le potentiel de croissance le plus élevé en raison de la consommation croissante d'aliments fermentés et du renforcement des réglementations en matière de sécurité alimentaire. La sensibilisation croissante aux probiotiques et à leurs bienfaits pour la santé dans ces régions accélère davantage l'expansion du marché. La consolidation sectorielle parmi les fabricants de produits alimentaires a conduit les fournisseurs à élargir leurs portefeuilles de cultures, tandis que de nouveaux brevets portent sur l'amélioration des méthodes de préparation afin de réduire les délais et les coûts de production. Le marché bénéficie également de la recherche et du développement continus dans la sélection et l'optimisation des souches, permettant aux fabricants de créer des cultures aux fonctionnalités et performances améliorées.

Principaux enseignements du rapport

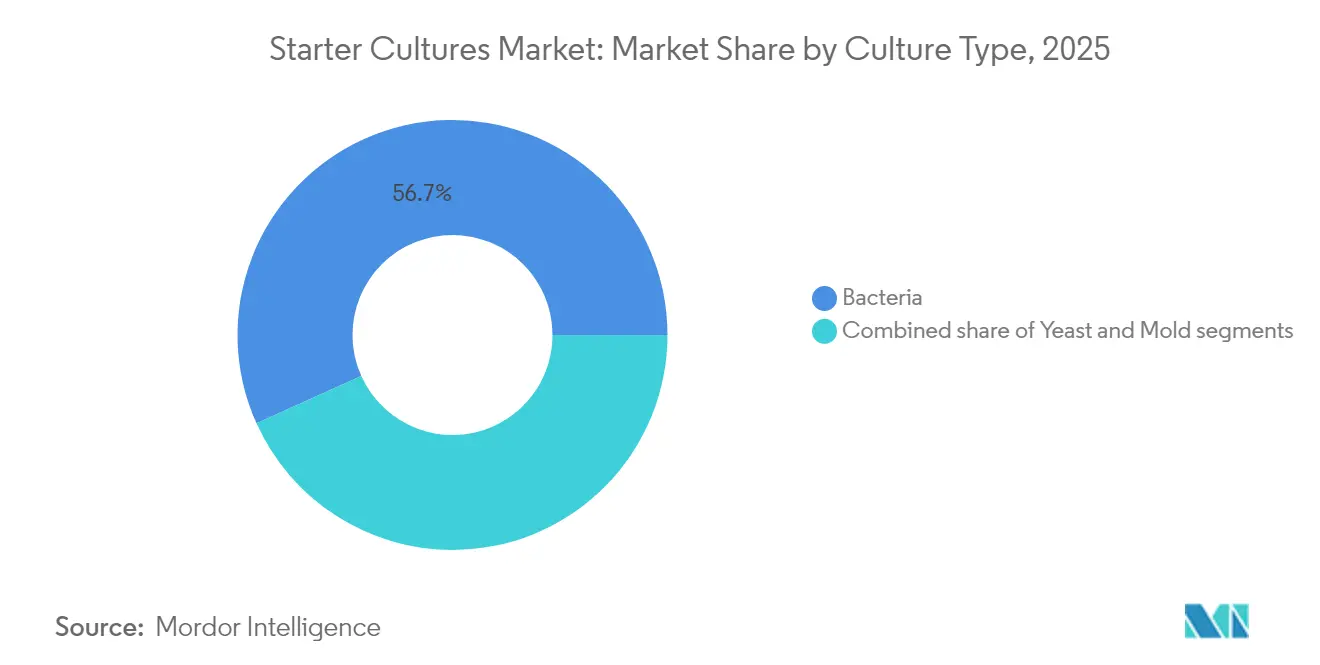

- Par type de culture, les bactéries détenaient 56,74 % de la part de marché des cultures starter en 2025 ; la levure devrait progresser à un TCAC de 9,35 % jusqu'en 2031.

- Par fonction de souche, les cultures thermophiles représentaient 40,12 % de la taille du marché des cultures starter en 2025, tandis que les cultures probiotiques sont prévues de croître à un TCAC de 8,6 % jusqu'en 2031.

- Par forme, les formats lyophilisés étaient en tête avec une part de revenus de 49,25 % en 2025 ; les cultures liquides devraient se développer à un TCAC de 9,45 % jusqu'en 2031.

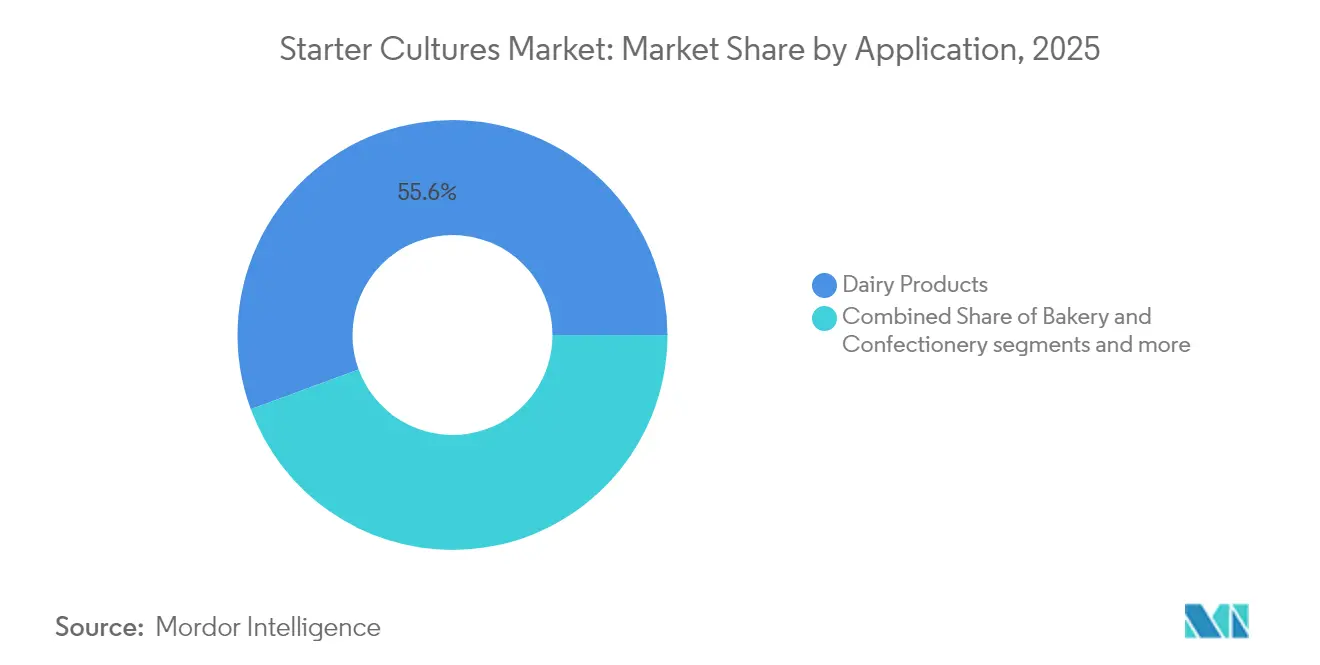

- Par application, les produits laitiers ont capturé une part de 55,62 % de la taille du marché des cultures starter en 2025, tandis que les aliments fermentés à base végétale devraient progresser à un TCAC de 11,1 % jusqu'en 2031.

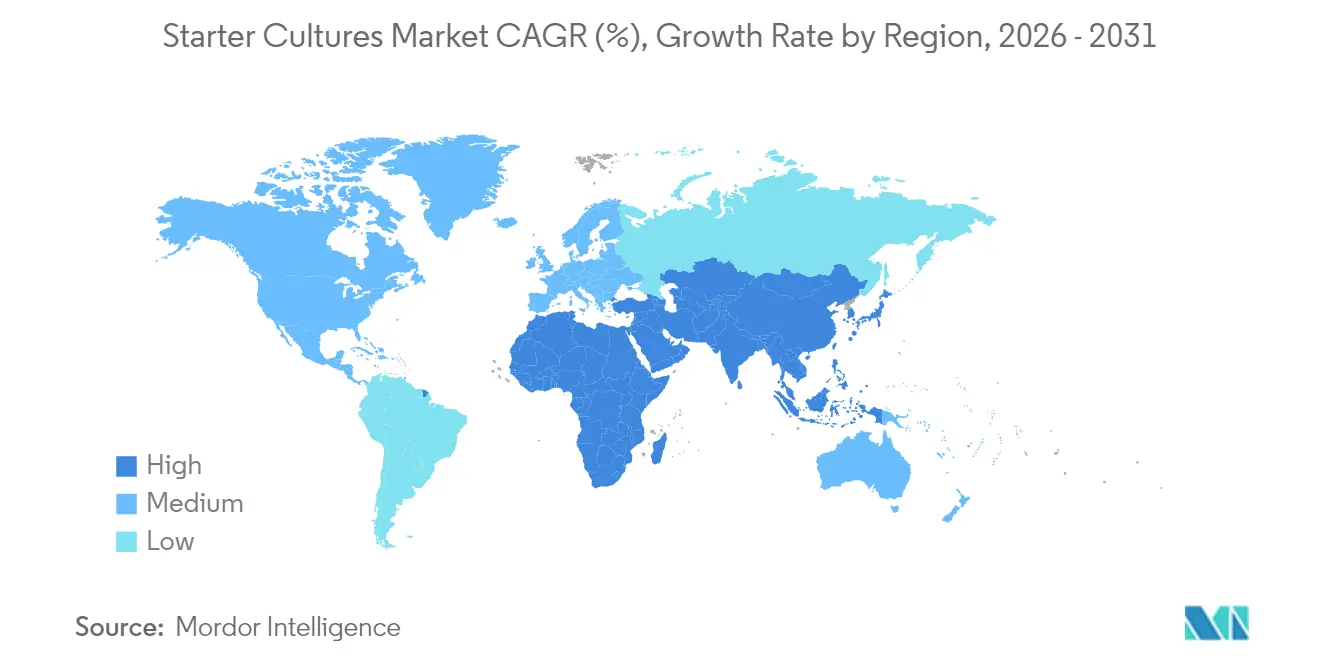

- Par géographie, l'Europe dominait avec une part de 35,21 % en 2025 ; l'Asie-Pacifique avance à un TCAC de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cultures starter

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments fermentés à étiquette propre | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des alternatives laitières à base de cultures starter | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des segments fromage artisanal et boulangerie artisanale | +0.9% | Amérique du Nord, Europe, avec une présence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de cultures bioprotectrices en remplacement des conservateurs chimiques | +1.5% | Mondial, accéléré en Europe en raison de la pression réglementaire | Court terme (≤ 2 ans) |

| Avancées en biologie synthétique pour des souches personnalisées à haut rendement | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Consolidation parmi les grands fabricants de produits alimentaires et de boissons | +0.3% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fermentés à étiquette propre

La tendance à l'étiquette propre est devenue une exigence industrielle, car les bactéries lactiques produisent des composés antimicrobiens naturels tels que les bactériocines qui prolongent la durée de conservation des produits. Cette application est particulièrement efficace dans les produits laitiers, où les cultures protectrices inhibent les agents pathogènes tels que Listeria monocytogenes tout en préservant le goût et la texture du produit. L'efficacité de ces cultures dans les applications laitières a élargi leur adoption à d'autres catégories alimentaires, notamment les produits carnés, les boissons et les produits de boulangerie. La transition de l'industrie alimentaire mondiale vers des méthodes de conservation naturelles a pris de l'ampleur grâce à des mises en œuvre réussies dans diverses catégories de produits. Le soutien réglementaire à la bioconservation, notamment l'élargissement par l'Autorité européenne de sécurité des aliments de sa liste de présomption qualifiée de sécurité avec de nouvelles souches telles que Lacticaseibacillus huelsenbergensis, valide les investissements de l'industrie dans les méthodes de conservation naturelles.[1]Source : Autorité européenne de sécurité des aliments, "Liste de présomption qualifiée de sécurité (QPS) – Mise à jour 2025," Journal de l'EFSA, efsa.europa.eu Cette innovation soutient la transition de l'industrie vers des solutions de conservation naturelles tout en répondant aux exigences des consommateurs en matière de produits à étiquette propre.

Croissance des alternatives laitières à base de cultures starter

Les cultures starter spécialisées dans les alternatives laitières à base végétale contribuent à reproduire les textures et les saveurs des produits laitiers traditionnels grâce à des processus de fermentation contrôlés. La combinaison de bactéries lactiques et de levures dans la fermentation à cultures mixtes crée des profils nutritionnels et des caractéristiques sensorielles améliorés par rapport aux méthodes à souche unique, car plusieurs organismes agissent en synergie pour développer des saveurs et des textures complexes. Les entreprises mettent en œuvre ces technologies à l'échelle commerciale pour répondre aux demandes du marché. Par exemple, Perfect Day produit des protéines de lactosérum d'origine non animale par fermentation de précision, en utilisant une microflore programmée pour convertir le sucre en protéines laitières identiques à celles du lait de vache.[2]Source : Perfect Day, "Comment nous apprenons à la microflore à créer des protéines durables", perfectday.com La protéine est soumise à des processus étendus de filtration et de purification pour créer une alternative laitière sans lactose adaptée aux applications grand public. De même, TurtleTree utilise également la fermentation de précision avec des micro-organismes spécialisés pour produire de la lactoferrine, un composant protéique significatif du lait aux importantes propriétés nutritionnelles. Cette méthode réduit l'impact environnemental et répond à la demande croissante des consommateurs en matière d'alternatives laitières durables sans recourir aux pratiques traditionnelles d'élevage animal.

Expansion des segments fromage artisanal et boulangerie artisanale

La croissance du marché alimentaire artisanal accroît la demande de cultures starter spécialisées qui créent des saveurs et des textures régionales distinctes dans les produits alimentaires traditionnels. Ce développement s'aligne sur les préférences des consommateurs pour des aliments authentiques, produits de manière artisanale, qui préservent le patrimoine culturel et les méthodes de fabrication traditionnelles. La consommation de fromage augmente à mesure que les consommateurs manifestent leur disposition à payer des prix plus élevés pour des variétés authentiques produites localement sur les marchés mondiaux, en particulier dans les régions disposant de traditions laitières établies. Les investissements industriels soutiennent la croissance du marché, comme en témoigne l'investissement de Valio de 60 millions EUR dans les processus de production fromagère à son usine de Lapinlahti, en Finlande, en mai 2024. Les producteurs artisanaux utilisent de plus en plus des techniques de « backslopping », où des portions de lots précédents servent à inoculer de nouvelles productions. Cette méthode permet le développement d'écosystèmes microbiens spécifiques qui différencient leurs produits sur les marchés haut de gamme et maintiennent les méthodes de production traditionnelles. Cette pratique préserve les techniques de fermentation traditionnelles et garantit des caractéristiques de produit cohérentes d'un lot de production à l'autre.

Adoption de cultures bioprotectrices en remplacement des conservateurs chimiques

Les cultures bioprotectrices permettent aux fabricants de produits alimentaires de prolonger la durée de conservation des produits grâce à des méthodes de conservation naturelles tout en respectant les exigences en matière d'étiquette propre. Ces cultures contiennent des micro-organismes bénéfiques qui améliorent la sécurité alimentaire par des processus biologiques. L'application s'étend aux secteurs des produits laitiers, des boissons et des aliments fermentés. Des développements réglementaires récents soutiennent l'utilisation de la bioconservation, la FDA ayant accordé le statut GRAS (Généralement Reconnu comme Sûr) à Bacillus subtilis NRRL 68053 pour les applications alimentaires à des concentrations allant jusqu'à 1 x 10^10 UFC par portion en avril 2023.[3]Source : Food and Drug Administration "Lettre de réponse de l'agence concernant l'avis GRAS (GRN) 1143", fda.gov Les avantages économiques comprennent une réduction de l'utilisation de conservateurs chimiques et des réductions potentielles des coûts d'assurance et de conformité. Ces cultures répondent également à la demande croissante des consommateurs en matière d'ingrédients naturels et de produits à étiquette propre. Bien que le maintien de la viabilité des cultures pendant le traitement et le stockage reste un défi, les améliorations apportées aux technologies d'encapsulation et aux méthodes de lyophilisation ont amélioré les applications commerciales dans diverses matrices alimentaires. Ces avancées ont amélioré la stabilité et l'efficacité dans différentes conditions environnementales, augmentant ainsi la mise en œuvre pratique des cultures bioprotectrices dans la production alimentaire commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la logistique à froid | -0.8% | Mondial, particulièrement aigu dans les régions en développement | Court terme (≤ 2 ans) |

| Volatilité des chaînes d'approvisionnement laitières affectant l'utilisation des cultures | -0.7% | Mondial, avec un impact sévère en Australie et en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes de propriété intellectuelle liées aux souches propriétaires | -0.4% | Mondial, concentré dans les marchés développés avec une forte protection de la PI | Moyen terme (2-4 ans) |

| Restrictions réglementaires sur les micro-organismes génétiquement modifiés (MGM) | -0.6% | Europe impact principal, répercussions dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la logistique à froid

Les cultures starter nécessitent des températures stables inférieures à zéro pour leur survie, car les perturbations d'alimentation électrique ou les retards de transport peuvent entraîner la mort cellulaire et des rappels de produits. Dans les régions disposant d'une infrastructure de réfrigération limitée, les distributeurs préfèrent les formats lyophilisés pouvant résister à une conservation à température ambiante, malgré leurs coûts de production plus élevés. Les exigences liées à la chaîne du froid pour maintenir la viabilité des cultures starter génèrent des dépenses opérationnelles substantielles tout au long de la chaîne d'approvisionnement. Les défaillances du contrôle de la température entraînent une détérioration des cultures et des rappels de produits, ce qui nuit aux relations avec les fabricants. Les limites d'infrastructure affectent particulièrement les marchés en développement, où l'alimentation électrique peu fiable et les réseaux de réfrigération insuffisants limitent la distribution des cultures starter. Ce défi est plus prononcé pour les cultures liquides nécessitant une réfrigération constante par rapport aux formats lyophilisés pouvant résister aux conditions ambiantes. La hausse des coûts énergétiques liés à la maintenance de la chaîne du froid a incité les installations à mettre en place un éclairage à LED et des systèmes de réfrigération à base d'ammoniac afin de réduire la consommation d'énergie tout en maintenant les conditions de température requises dans l'ensemble du réseau de distribution.

Restrictions réglementaires sur les micro-organismes génétiquement modifiés (MGM)

Le cadre réglementaire de l'Union européenne exige des évaluations de sécurité complètes pour les micro-organismes génétiquement modifiés (MGM), créant des obstacles au développement des cultures starter. Les protocoles d'évaluation des risques de l'Union européenne exigent l'évaluation des produits MGM selon de multiples paramètres, notamment la toxicité, l'allergénicité, l'impact nutritionnel et les effets environnementaux, avant l'approbation sur le marché. Bien que les enzymes alimentaires en Europe proviennent principalement de souches recombinantes, la résistance des consommateurs à la modification génétique limite l'adoption des méthodes biotechnologiques. Les approches contrastées entre les réglementations de précaution de l'Union européenne et le système GRAS (Généralement Reconnu comme Sûr) américain présentent des défis de conformité pour les entreprises développant des cultures starter à base de MGM sur différents marchés. La protection par brevet des souches propriétaires restreint davantage l'accès aux modifications génétiques, car les entreprises maintiennent leurs droits de propriété intellectuelle par le biais d'accords de licence qui augmentent les coûts et créent des obstacles financiers pour les fabricants de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : la dominance des bactéries face à l'innovation des levures

Les bactéries représentaient 56,74 % de la part de marché des cultures starter en 2025, leurs principales applications étant la production d'acide lactique pour les produits laitiers, de boulangerie et de viande. Les segments de levure connaissent une croissance à un TCAC de 9,35 %, portée par les avancées en biologie synthétique qui permettent une production améliorée d'arômes et une synthèse protéique. Les espèces Lacticaseibacillus et Streptococcus maintiennent leur rôle essentiel dans l'acidification, le développement de la texture et le contrôle des agents pathogènes. Les applications de la levure se sont étendues de la fabrication traditionnelle du pain aux boissons fermentées et aux alternatives laitières, où Saccharomyces offre une texture régulière et une légère douceur. Les cultures de moisissures, notamment Aspergillus, restent importantes dans la fermentation du soja asiatique, mais représentent des volumes de marché plus faibles par rapport aux segments bactériens et levures.

Le paysage concurrentiel évolue à mesure que les fabricants développent des levures capables de produire des protéines équivalentes aux produits laitiers à l'échelle industrielle, notamment pour les produits végétaux. Le développement des souches bactériennes se concentre sur l'amélioration des taux d'acidification et de la résistance aux phages pour accroître l'efficacité de la production. Les solutions de cultures starter mixtes combinant bactéries, levures et moisissures permettent aux fabricants d'obtenir des profils de saveurs complexes tout en respectant les exigences en matière d'étiquette propre.

Par fonction de souche : la prédominance des cultures thermophiles challengée par la croissance des cultures probiotiques

Les cultures thermophiles représentent 40,12 % de la taille du marché des cultures starter en 2025, jouant un rôle vital dans les processus de production du yaourt et des fromages à pâte dure fonctionnant à environ 45 °C. Les cultures mésophiles facilitent la production des fromages Cheddar et Gouda à des températures plus basses, en préservant leurs profils de saveurs distincts. Le segment des cultures probiotiques croît à un TCAC de 8,6 %, porté par des recherches cliniques démontrant les liens entre le microbiote intestinal, la fonction immunitaire et la santé métabolique. Les cultures adjuvantes améliorent les saveurs des fromages affinés, tandis que les cultures protectrices se concentrent sur la prolongation de la durée de conservation des produits.

Le marché montre une demande croissante pour des probiotiques à double fonction qui offrent à la fois des avantages de transformation et des bénéfices pour la santé. Les fabricants incorporent des souches de Bifidobacterium et de Lactobacillus dans des mélanges thermophiles pour produire du yaourt répondant aux exigences de texture tout en apportant des bénéfices pour la santé digestive. Des initiatives de recherche au Brésil et en Corée du Sud se concentrent sur l'identification de souches thermophiles indigènes aux propriétés améliorées d'acidification et de résistance aux phages afin de renforcer les chaînes d'approvisionnement régionales.

Par forme : stabilité des cultures lyophilisées versus praticité des cultures liquides

Les cultures starter lyophilisées représentaient 49,25 % de la part des revenus du marché en 2025, en raison de leur durée de conservation prolongée et de leur stabilité lors de l'expédition à température ambiante. Ces cultures restent efficaces pendant de longues périodes sans conditions de stockage spécialisées, ce qui les rend indispensables pour le commerce international et les régions disposant d'une infrastructure de stockage à froid limitée. Les cultures starter liquides croissent à un TCAC de 9,45 %, portées par leur commodité d'ensemencement direct en cuve et le risque minimal d'erreur d'inoculation. Le format liquide permet un dosage précis et une incorporation immédiate dans les processus de production, améliorant ainsi l'efficacité de la fabrication. Les cultures congelées maintiennent une position équilibrée, offrant un nombre élevé de cellules tout en nécessitant un stockage en chaîne du froid continu.

Les décisions de fabrication intègrent le coût total de possession, notamment la consommation d'énergie, les déchets de produits et les besoins en main-d'œuvre. Le choix des formats de cultures starter influence l'efficacité opérationnelle et les coûts de production tout au long de la chaîne d'approvisionnement. Les avancées en technologie d'encapsulation ont amélioré la viabilité des probiotiques lyophilisés, améliorant leur stabilité et leur efficacité pendant le stockage et l'application. Les cultures starter en poudre avec cyclodextrine montrent des taux de survie des levures accrus, améliorant les performances dans les processus de fermentation. Les évaluations environnementales indiquent que la lyophilisation devient plus durable pour des périodes de stockage supérieures à sept mois, ce qui la rend optimale pour les marchés d'exportation. Cet avantage en termes de durabilité résulte de besoins énergétiques plus faibles pour le stockage à long terme par rapport aux formats congelés ou liquides.

Par application : la domination des produits laitiers face à la disruption des produits végétaux

Les produits laitiers dominent le marché des cultures starter avec une part de revenus de 55,62 % en 2025. La fabrication du fromage et du yaourt nécessite des bactéries acidifiantes et aromatisantes pour atteindre des niveaux spécifiques de texture, de pH et des normes de sécurité alimentaire. Ces bactéries convertissent le lactose en acide lactique, développent des saveurs caractéristiques et maintiennent la régularité des produits. Le segment des aliments fermentés à base végétale affiche un TCAC de 11,1 % pendant la période de prévision, soutenu par la technologie de fermentation de précision qui produit des protéines et des systèmes de matières grasses laitières sans apports animaux. L'expansion du marché comprend une demande accrue pour le pain au levain, les boissons kombucha et les produits carnés fermentés, reflétant les préférences des consommateurs pour des aliments fonctionnels et riches en probiotiques.

Les cultures mixtes améliorent l'acceptation des produits végétaux en résolvant les problèmes de solubilité et en améliorant les saveurs dans les alternatives à base de soja et de pois. Ces cultures agissent ensemble pour décomposer les protéines végétales complexes et augmenter la biodisponibilité nutritionnelle. Dans la transformation laitière, les cultures traitées thermiquement réduisent les temps d'affinage et de maturation, permettant aux fabricants d'améliorer l'efficacité de la production tout en maintenant la qualité des produits. Les cultures starter sont devenues essentielles à la fois pour la production laitière traditionnelle et les alternatives végétales, les fabricants concentrant leurs efforts de recherche et développement sur la création de combinaisons de cultures spécialisées pour diverses applications.

Analyse géographique

L'Europe a généré 35,21 % des revenus du marché des cultures starter en 2025, soutenue par la production fromagère traditionnelle, des normes d'hygiène strictes et des réseaux de recherche et développement établis. Les fromages bénéficiant d'une Appellation d'Origine Protégée (AOP) nécessitent des consortiums microbiens spécifiques, garantissant une demande régulière en cultures. La liste de présomption qualifiée de sécurité (QPS) de l'Autorité européenne de sécurité des aliments (EFSA) offre des voies réglementaires claires, encourageant le développement de souches et les applications bioprotectrices.

L'Asie-Pacifique croît à un TCAC de 8,55 %, portée par la consommation urbaine croissante de yaourt, de kimchi et de boissons probiotiques. Les investissements gouvernementaux dans la recherche en fermentation de précision soutiennent l'expansion du marché. En juin 2024, l'Université de l'Illinois à Urbana-Champaign a reçu une subvention de 14,8 millions USD sur cinq ans pour créer le Centre pour la fermentation de précision et la durabilité (PreFerS). Financé par la Fondation nationale de recherche de Singapour (NRF), le centre se concentre sur l'ingénierie des cellules microbiennes pour développer des produits alimentaires sûrs et nutritifs. L'Illinois Advanced Research Center à Singapour (Illinois ARCS) mènera des recherches sur les micro-organismes de qualité alimentaire et mettra à l'échelle la production du laboratoire au niveau pilote.

L'Amérique du Nord maintient une croissance stable grâce à une infrastructure de chaîne du froid développée et au système GRAS (Généralement Reconnu comme Sûr) de la FDA. L'industrie du fromage végétal crée une demande supplémentaire pour des cultures starter spécialisées reproduisant les propriétés des produits laitiers. Les exportations fromagères croissantes du Mexique accroissent le besoin de cultures répondant aux normes américaines, tandis que l'industrie laitière réglementée du Canada assure une demande stable en cultures starter.

Paysage concurrentiel

Le marché des cultures starter présente une concentration modérée. Les principaux acteurs du marché comprennent Novonesis A/S, DSM-Firmenich AG, Dohler Group et Lallemand Inc. Ces entreprises privilégient les fusions et acquisitions pour améliorer leurs portefeuilles de produits et répondre aux diverses exigences des fabricants. Par exemple, en octobre 2024, Lesaffre a acquis une participation de 70 % dans Biorigin auprès de Zilor, renforçant ainsi sa position dans les ingrédients salés. Cette acquisition a établi Lesaffre comme actionnaire majoritaire d'une coentreprise axée sur le développement d'ingrédients à base de levure pour les marchés de l'alimentation humaine et animale.

Des entreprises régionales comme Angel Yeast et Valio maintiennent leur position sur le marché en utilisant des bibliothèques microbiennes locales et en fournissant des services de proximité. Les leaders du secteur investissent dans des usines pilotes, la numérisation des banques de souches et des outils de sélection guidés par l'IA pour réduire les délais de développement des cultures personnalisées.

Des opportunités de croissance existent dans les produits laitiers végétaux, les snacks fermentés et les souches résistantes aux températures pouvant supporter les variations de température de la chaîne d'approvisionnement. Les entreprises se différencient par leurs services techniques, leurs programmes de surveillance des phages et leurs systèmes de dosage automatisés qui réduisent les erreurs opérationnelles. L'augmentation de l'activité en matière de brevets dans les technologies de préparation et d'encapsulation des cultures starter indique une concurrence croissante dans la recherche et le développement.

Leaders du secteur des cultures starter

Novonesis A/S

DSM-Firmenich AG

Dohler Group

Lallemand Inc.

Angel Yeast Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : la fusion de Novozymes et Chr. Hansen a abouti à la création de Novonesis A/S. Cette consolidation, annoncée en décembre 2022, a reçu l'approbation finale de l'Autorité danoise des affaires en janvier 2024.

- Septembre 2023 : DSM-Firmenich a lancé Delvo Fresh Pioneer, une nouvelle génération de cultures starter pour les yaourts doux. Le produit assure la stabilité du pH pendant le traitement et tout au long de la durée de conservation, répondant aux exigences des fabricants de yaourts en matière d'ingrédients de qualité, de processus de production stables et de douceur constante du produit.

- Janvier 2023 : IFF (International Flavors & Fragrances) a introduit CHOOZIT VINTAGE, une culture starter pour fromage, sur les marchés américain et canadien. La culture aide les fabricants de fromage Cheddar à surmonter les défis aromatiques pendant le processus d'affinage et garantit des saveurs constantes et équilibrées avec une texture lisse et nette dans chaque lot de production.

Périmètre du rapport mondial sur le marché des cultures starter

Une culture starter désigne la technique de culture microbienne permettant d'assembler des produits fermentés commerciaux. Le marché mondial des cultures starter (ci-après désigné comme le marché étudié) est segmenté par type, forme, application et géographie. Par type, le marché est segmenté en levure, bactéries et moisissures. Par forme, le marché est segmenté en séché, liquide et congelé. Par application, le marché étudié est segmenté en produits laitiers, produits de boulangerie, boissons non alcoolisées, boissons alcoolisées et autres. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Bactéries |

| Levure |

| Moisissures |

| Cultures mésophiles |

| Cultures thermophiles |

| Cultures adjuvantes |

| Cultures probiotiques |

| Lyophilisé |

| Liquide |

| Congelé |

| Produits laitiers | Lait |

| Fromage | |

| Yaourt et kéfir | |

| Autres produits laitiers | |

| Boulangerie et confiserie | |

| Boissons | |

| Aliments fermentés à base végétale | |

| Fermentation de la viande et des fruits de mer |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de culture | Bactéries | |

| Levure | ||

| Moisissures | ||

| Par fonction de souche | Cultures mésophiles | |

| Cultures thermophiles | ||

| Cultures adjuvantes | ||

| Cultures probiotiques | ||

| Par forme | Lyophilisé | |

| Liquide | ||

| Congelé | ||

| Par application | Produits laitiers | Lait |

| Fromage | ||

| Yaourt et kéfir | ||

| Autres produits laitiers | ||

| Boulangerie et confiserie | ||

| Boissons | ||

| Aliments fermentés à base végétale | ||

| Fermentation de la viande et des fruits de mer | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cultures starter ?

Le marché des cultures starter s'établit à 1,39 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 8,55 % jusqu'en 2031, portée par une demande croissante d'aliments fermentés et une modernisation des normes de sécurité alimentaire.

Quel segment d'application génère les revenus les plus élevés ?

Les produits laitiers sont en tête, représentant 55,62 % des revenus de 2025, bien que les aliments fermentés à base végétale enregistrent le TCAC le plus élevé à 11,1 %.

Quelles sont les principales entreprises ?

Novonesis, DSM-Firmenich et Lesaffre figurent parmi les leaders du marché, représentant collectivement environ un tiers des revenus mondiaux en 2024.

Dernière mise à jour de la page le: