Taille et part de marché des cultures protectrices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 477.67 Millions de dollars américains |

| Taille du Marché (2031) | 817.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cultures protectrices par Mordor Intelligence

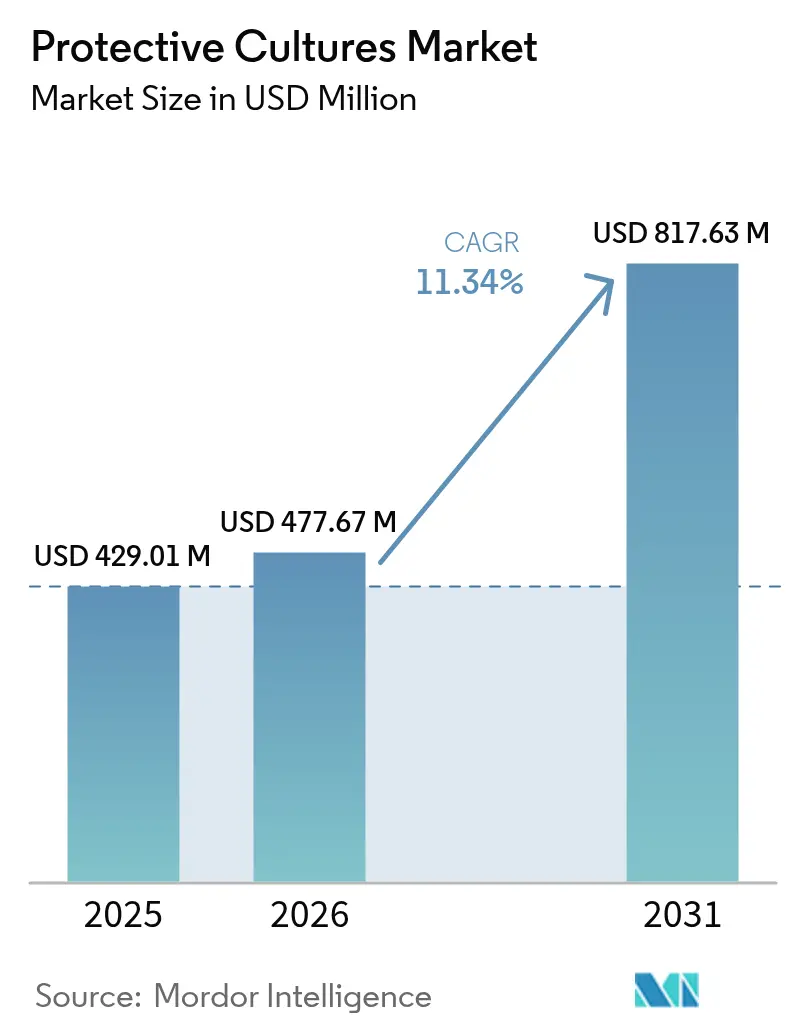

La taille du marché des cultures protectrices était évaluée à 429,01 millions USD en 2025 et devrait croître de 477,67 millions USD en 2026 pour atteindre 817,63 millions USD d'ici 2031, à un TCAC de 11,34 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète la convergence des exigences des consommateurs en matière d'étiquetage propre, des pressions réglementaires en faveur de la conservation naturelle et des avancées technologiques dans les méthodes de stabilisation microbienne. L'augmentation de la taille du marché des cultures protectrices au cours de cette période met en évidence un pivot structurel des conservateurs synthétiques vers la bioprotection microbienne. La demande croissante de produits à étiquetage propre, l'acceptation réglementaire croissante des antimicrobiens naturels et les avancées continues dans les technologies de stabilisation des souches soutiennent collectivement cette expansion. L'innovation rapide en matière de formulation, la disponibilité accrue de souches approuvées par les autorités réglementaires et la pénétration plus profonde dans les segments émergents des aliments de commodité élargissent davantage les opportunités adressables dans les applications traditionnelles et nouvelles. La sensibilisation croissante des consommateurs à la sécurité et à la conservation des aliments a accéléré l'adoption des cultures protectrices dans divers produits alimentaires. Les fabricants investissent massivement dans la recherche et le développement pour améliorer l'efficacité et la stabilité des souches de cultures protectrices. L'accent croissant mis sur la prolongation de la durée de conservation tout en maintenant la qualité des produits a fait des cultures protectrices un composant essentiel des systèmes de conservation des aliments. L'expansion des segments d'aliments prêts à consommer dans les marchés en développement a créé des opportunités de croissance supplémentaires pour les applications de cultures protectrices.

Principaux enseignements du rapport

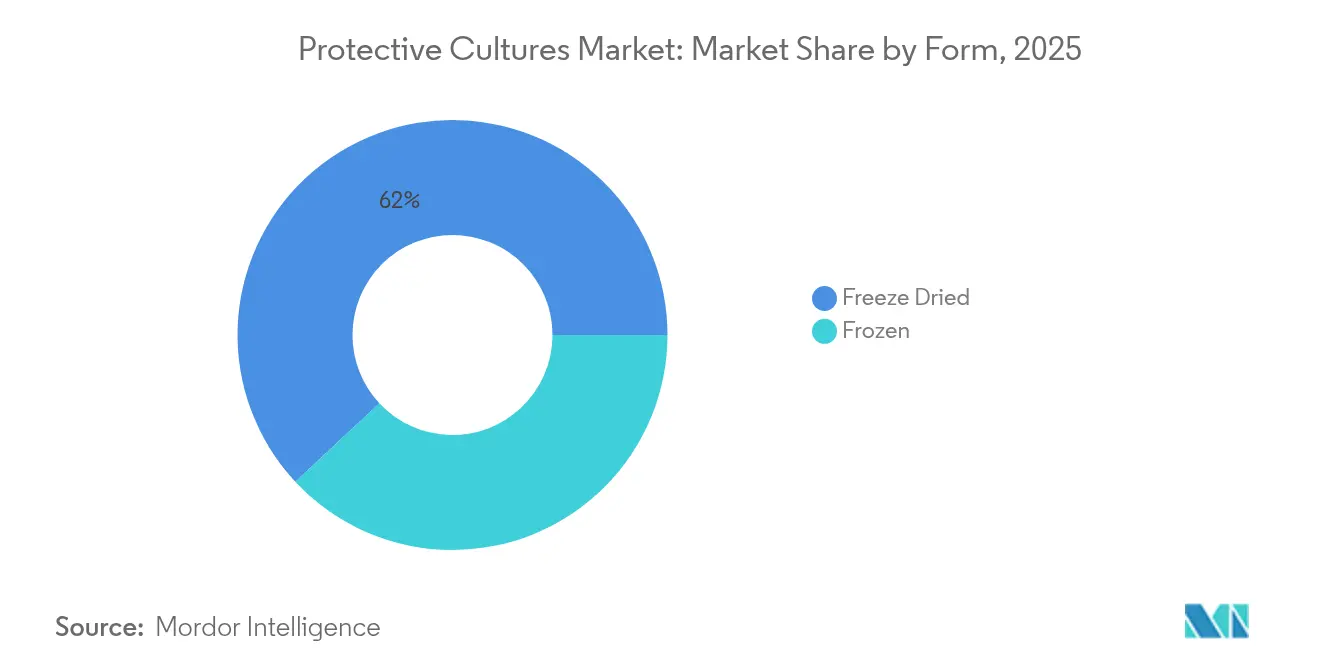

- Par forme, les cultures lyophilisées ont dominé avec une part de revenus de 61,95 % en 2025, tandis que les cultures congelées devraient croître à un TCAC de 12,95 % jusqu'en 2031.

- Par micro-organisme, les souches bactériennes représentaient 44,62 % de la part de marché des cultures protectrices en 2025 ; les cultures de levures enregistrent le rythme de prévision le plus rapide à un TCAC de 12,35 %.

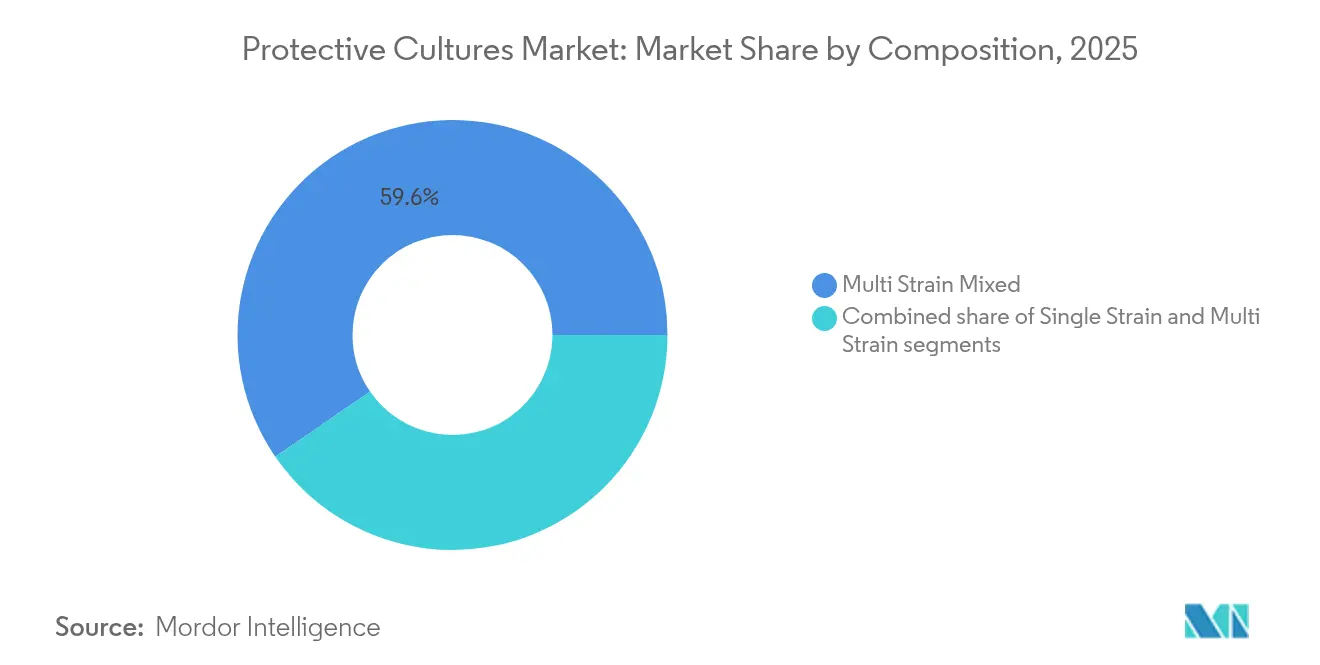

- Par composition, les mélanges multi-souches représentaient une part de 59,58 % en 2025 et devraient progresser à un TCAC de 12,02 % jusqu'en 2031.

- Par application, les produits laitiers ont contribué à hauteur de 42,38 % des revenus en 2025, tandis que les alternatives à base de plantes devraient se développer à un TCAC de 12,72 % jusqu'en 2031.

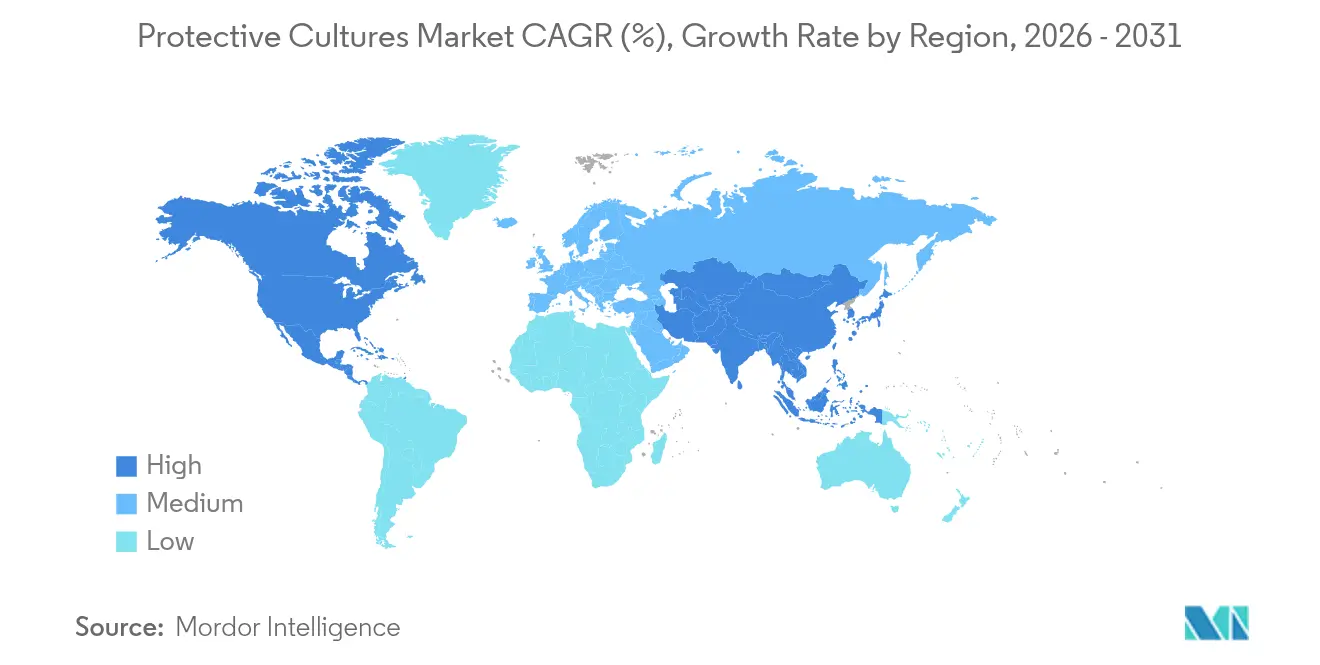

- Par géographie, l'Amérique du Nord a capturé une part de 32,05 % en 2025 ; l'Asie-Pacifique représente la trajectoire régionale la plus rapide à un TCAC de 12,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cultures protectrices

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de solutions de conservation naturelles et à étiquetage propre | +2.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la production laitière et besoin de prolongation de la durée de conservation | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des marchés des repas prêts à consommer et des aliments de commodité | +1.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation accrue des consommateurs aux normes de sécurité et de qualité alimentaires | +1.6% | Mondial | Moyen terme (2-4 ans) |

| Popularité croissante des aliments fermentés et fonctionnels | +1.4% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Accent croissant sur les pratiques de production alimentaire durables | +1.2% | Europe, Amérique du Nord, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de conservation naturelles et à étiquetage propre

Le rejet par les consommateurs des additifs synthétiques stimule l'adoption des cultures protectrices, les consommateurs trouvant les ingrédients de conservation naturels acceptables malgré les préoccupations concernant une durée de conservation plus courte. Ce changement de préférence crée des avantages concurrentiels pour les fabricants qui mettent en œuvre avec succès des solutions bioprotectrices sans compromettre la qualité ou la sécurité des produits. Les organismes de réglementation soutiennent de plus en plus cette transition, comme en témoignent les exemptions de tolérance de la FDA pour plusieurs souches de Bacillus, notamment B. subtilis CH4000 et les variantes de B. licheniformis, éliminant ainsi les obstacles réglementaires pour les applications de conservation naturelle [1]Source : Agence américaine de protection de l'environnement, "Exemption de plusieurs espèces de Bacillus", www.epa.gov. La tendance à l'étiquetage propre bénéficie particulièrement aux formulations multi-souches, qui offrent une efficacité antimicrobienne supérieure tout en maintenant la transparence des ingrédients. Les leaders du marché capitalisent sur cette demande en développant des mélanges de cultures qui prolongent la durée de conservation au-delà des conservateurs conventionnels, répondant ainsi à l'attente fondamentale des consommateurs en matière de naturalité et de fonctionnalité. Les technologies de fermentation avancées permettent aux producteurs d'optimiser les combinaisons de souches pour des matrices alimentaires spécifiques, créant des propositions de valeur différenciées dans des segments de marché concurrentiels.

Expansion de la production laitière et besoin de prolongation de la durée de conservation

L'expansion du secteur laitier mondial nécessite des solutions de conservation innovantes, en particulier dans les marchés émergents où les limitations de l'infrastructure de la chaîne du froid amplifient les risques de détérioration. Le secteur laitier du Queensland, contribuant à hauteur de 13 milliards USD à l'économie régionale avec une valeur à la ferme de 4 milliards USD, illustre ce défi à travers des innovations telles que la technologie brevetée de Naturo prolongeant la durée de conservation du lait frais à 60 jours sans traitement thermique [2]Source : Gouvernement du Queensland, "Initiatives au niveau de l'État mettant en évidence les technologies qui prolongent la durée de conservation du lait réfrigéré", www.qld.gov.au. Cette avancée technologique démontre l'importance stratégique des cultures protectrices pour remédier aux inefficacités de la chaîne d'approvisionnement et réduire le gaspillage alimentaire. Les cultures bioprotectrices HOLDBAC d'IFF ciblent spécifiquement les applications laitières, maintenant la fraîcheur des produits au-delà des dates de « meilleure avant » traditionnelles tout en soutenant les objectifs de durabilité des fabricants. En août 2024, l'adoption des cultures protectrices dans l'industrie laitière s'accélère grâce à des partenariats de fermentation de précision, illustrés par la collaboration de Fonterra avec Superbrewed Food pour développer des ingrédients protéiques postbiotiques avec une teneur en protéines de 85 % et une stabilité améliorée. Ces développements positionnent les cultures protectrices comme des composants essentiels dans l'optimisation de la chaîne de valeur laitière, en particulier pour les fabricants ciblant des réseaux de distribution étendus et des marchés d'exportation.

Expansion des marchés des repas prêts à consommer et des aliments de commodité

Les segments de repas prêts à consommer stimulent l'innovation en matière de cultures protectrices à travers des défis de conservation complexes impliquant plusieurs composants alimentaires et des conditions de stockage variées. Cette performance antimicrobienne répond aux exigences critiques de sécurité alimentaire pour les produits prêts à consommer tout en soutenant le positionnement à étiquetage propre. Les fabricants d'aliments de commodité adoptent de plus en plus des cultures protectrices multi-souches pour faire face aux divers risques pathogènes dans leurs portefeuilles de produits, en tirant parti des avancées technologiques en matière de stabilité des cultures et de prévention de la contamination croisée. La croissance du secteur est corrélée aux tendances d'urbanisation et à l'évolution des modes de vie des consommateurs, créant une demande soutenue pour des solutions de conservation qui maintiennent la qualité des produits tout au long des canaux de distribution étendus. L'intégration avancée des emballages avec les cultures protectrices, notamment les indicateurs sensibles au pH pour la surveillance en temps réel de la fraîcheur, représente une convergence technologique émergente répondant aux défis de sécurité des aliments de commodité. Ces innovations positionnent les cultures protectrices comme des facilitateurs essentiels de l'expansion du marché des aliments de commodité, en particulier dans les économies émergentes où le développement de l'infrastructure de la chaîne du froid est en retard par rapport à la croissance de la demande des consommateurs.

Sensibilisation accrue des consommateurs aux normes de sécurité et de qualité alimentaires

Les cadres réglementaires mettent de plus en plus l'accent sur les contrôles préventifs de la sécurité alimentaire, créant des opportunités de marché pour les applications de cultures protectrices qui traitent l'analyse des risques et les contrôles préventifs basés sur les risques. La prolongation de la période de commentaires de la FDA pour les orientations sur les contrôles préventifs reflète la complexité réglementaire entourant les normes de sécurité alimentaire, impactant les stratégies d'adoption des cultures protectrices [3]Source : Administration américaine des denrées alimentaires et des médicaments, "Avis GRAS pour les nouvelles souches", www.fda.gov . La sensibilisation des consommateurs stimule la demande de méthodes de conservation transparentes, les cultures protectrices offrant des mécanismes antimicrobiens vérifiables par exclusion compétitive et production de métabolites. Les mises à jour complètes des normes de sécurité alimentaire en Chine, incluant 50 nouvelles normes nationales de sécurité alimentaire ou révisées, démontrent l'alignement réglementaire mondial soutenant l'expansion du marché des cultures protectrices [4] Source : Département américain de l'Agriculture,"50 normes nationales de sécurité alimentaire mises à jour en 2025", www.usda.gov . La conscience de la sécurité alimentaire influence particulièrement les applications dans la viande et les fruits de mer, où les cultures protectrices répondent aux préoccupations liées aux agents pathogènes résistants aux antibiotiques tout en maintenant les attributs de qualité des produits.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts de production élevés des cultures protectrices | -1.8% | Mondial, avec l'impact le plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Difficultés à maintenir la stabilité des cultures et à prévenir la contamination croisée | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Longues procédures d'approbation de sécurité pour les nouvelles souches | -1.1% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Incertitude réglementaire ou variation selon les régions | -0.9% | Mondial, avec l'impact le plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés des cultures protectrices

Les pressions sur les coûts de production freinent l'adoption des cultures protectrices, en particulier dans les segments de marché sensibles aux prix où les conservateurs synthétiques maintiennent des avantages en termes de coûts. L'exigence d'une infrastructure de fermentation spécialisée, incluant des conditions d'atmosphère contrôlée et des systèmes de prévention de la contamination, crée des barrières importantes à l'investissement en capital pour l'entrée sur le marché. Les technologies de conservation avancées telles que la lyophilisation éclair réduisent le temps de traitement et atteignent une viabilité cellulaire maximale, mais nécessitent des investissements substantiels en équipements. Les méthodes de prétraitement par surfusion améliorent la durée de conservation des cultures lyophilisées grâce à l'optimisation de l'épaisseur des exopolysaccharides et atteignent des taux de viabilité élevés, mais ajoutent de la complexité et des coûts de traitement. Ces pressions sur les coûts impactent particulièrement les petits fabricants et les applications dans les marchés émergents, où la sensibilité aux prix limite l'adoption de solutions de conservation premium. Bien que les partenariats stratégiques entre producteurs de cultures et fabricants alimentaires à travers des collaborations de fermentation de précision offrent une atténuation potentielle des coûts via des investissements partagés dans l'infrastructure et des économies d'échelle, les défis liés aux coûts de production restent des obstacles significatifs à la pénétration du marché dans les catégories alimentaires à forte concurrence sur les prix.

Difficultés à maintenir la stabilité des cultures et à prévenir la contamination croisée

Le marché des cultures protectrices est confronté à des défis de distribution en raison de la nécessité de maintenir la stabilité des cultures tout au long des chaînes d'approvisionnement, ce qui affecte l'efficacité des produits et l'adoption sur le marché. Les systèmes de contrôle qualité doivent prévenir la contamination croisée, en particulier dans les formulations multi-souches où la préservation des propriétés individuelles des souches tout en prévenant les interactions microbiennes est cruciale. Bien que la technologie de congélation isochorique aide à maintenir les structures cellulaires en prévenant les dommages causés par la formation de cristaux de glace et préserve les qualités nutritionnelles et sensorielles tout en réduisant la présence microbienne, elle nécessite des équipements spécialisés et une optimisation des processus. L'expansion du marché dans les économies émergentes reste limitée en raison de problèmes de stabilité dans les régions manquant d'une infrastructure adéquate de chaîne du froid. Le cadre de présomption qualifiée de sécurité de l'Autorité européenne de sécurité des aliments fournit des lignes directrices d'évaluation de la stabilité avec des mises à jour tous les six mois pour refléter les changements réglementaires. Bien que les technologies avancées d'emballage et de stockage en atmosphère contrôlée puissent améliorer la stabilité, les coûts de mise en œuvre élevés et les exigences techniques limitent l'adoption, en particulier parmi les acteurs plus petits du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination des cultures lyophilisées face à l'innovation des cultures congelées

Les cultures lyophilisées maintiennent leur leadership sur le marché avec une part de 61,95 % en 2025, reflétant une infrastructure établie et des caractéristiques de stabilité éprouvées dans diverses applications alimentaires. Cependant, les cultures congelées démontrent un potentiel de croissance supérieur à un TCAC de 12,95 % jusqu'en 2031, portées par les avancées technologiques en cryoconservation et la réduction des besoins énergétiques. Les innovations en lyophilisation éclair réduisent considérablement le temps de traitement tout en maintenant une viabilité cellulaire élevée, répondant aux limitations traditionnelles de la lyophilisation en termes de cycles de traitement prolongés et de consommation d'énergie. Les méthodes de prétraitement par surfusion améliorent la longévité des cultures lyophilisées grâce à l'expression de protéines protectrices et à l'optimisation des exopolysaccharides, atteignant des taux de viabilité pendant les périodes de stockage prolongées.

Les applications de cultures congelées bénéficient de la simplification des exigences de manipulation et de la réduction de la complexité de la réhydratation, particulièrement avantageuses pour les systèmes de transformation alimentaire automatisés. La technologie de congélation isochorique représente des méthodes de conservation émergentes qui maintiennent la qualité alimentaire sans dommages causés par les cristaux de glace, offrant des avantages potentiels pour les applications de conservation des cultures. La segmentation par forme reflète les tendances plus larges de l'industrie vers l'efficacité de traitement et la conservation de l'énergie, les cultures congelées étant positionnées pour capter des parts de marché grâce à des avantages opérationnels et à des améliorations technologiques. Les considérations relatives à l'infrastructure de distribution influencent le choix de la forme, les cultures lyophilisées maintenant des avantages dans les régions aux capacités limitées de chaîne du froid, tandis que les alternatives congelées gagnent du terrain dans les marchés développés dotés de réseaux de réfrigération robustes.

Par type de micro-organisme : le leadership bactérien mis au défi par l'innovation des levures

Les souches bactériennes commandent 44,62 % de part de marché en 2025, tirant parti d'applications établies dans la conservation des produits laitiers et de la viande grâce à la production d'acide lactique et aux mécanismes d'exclusion compétitive. Les cultures à base de levures affichent une croissance accélérée à un TCAC de 12,35 % jusqu'en 2031, portées par l'expansion des applications dans les alternatives à base de plantes et les boissons fermentées. Les espèces de Bacillus ont gagné l'acceptation du marché grâce aux approbations réglementaires, plusieurs souches ayant reçu des exemptions de tolérance de la FDA et le statut GRAS pour les applications alimentaires. Les bactéries lactiques restent le choix dominant en raison de leur efficacité éprouvée contre les agents pathogènes d'origine alimentaire. Par exemple, Latilactobacillus sakei a atteint une réduction de plus de 5 log de Listeria monocytogenes dans des conditions optimisées.

Les applications de moisissures restent spécialisées mais démontrent un potentiel de croissance dans des catégories spécifiques d'aliments fermentés, en particulier sur les marchés asiatiques où les pratiques de fermentation traditionnelles favorisent l'acceptation. L'acquisition d'Omega Yeast Labs par AB Mauri en août 2024 illustre le positionnement stratégique sur les marchés de levures spécialisées, combinant des capacités technologiques mondiales avec un développement innovant de souches. La segmentation par micro-organisme reflète la convergence technologique entre les applications de fermentation traditionnelles et les exigences modernes de bioconservation, les cultures bactériennes maintenant des positions établies sur le marché tandis que les innovations en matière de levures captent les opportunités d'application émergentes.

Par composition : les formulations multi-souches stimulent l'innovation

Les compositions multi-souches mixtes dominent avec une part de marché de 59,58 % en 2025 et maintiennent leur leadership grâce à une croissance de TCAC de 12,02 %, reflétant des stratégies de formulation sophistiquées qui optimisent l'efficacité antimicrobienne dans diverses matrices alimentaires. Les applications à souche unique répondent à des exigences de conservation spécialisées où le ciblage spécifique d'agents pathogènes ou les contraintes réglementaires limitent la complexité de la formulation. Les formulations multi-souches tirent parti de mécanismes antimicrobiens synergiques, combinant la production d'acides organiques, l'exclusion compétitive et l'activité des bactériocines pour atteindre des performances de conservation supérieures par rapport aux applications à souche individuelle. La gamme de produits Delvo Guard de DSM-Firmenich illustre l'innovation multi-souches, offrant des cultures protectrices à étiquetage propre spécifiquement formulées pour les applications laitières avec des capacités de bioprotection améliorées.

Les méthodologies avancées de sélection des souches permettent une optimisation précise de la formulation pour des catégories alimentaires spécifiques, répondant à divers défis de conservation tout en maintenant les attributs de qualité des produits. Les compositions multi-souches mixtes démontrent des avantages particuliers dans les systèmes alimentaires complexes où de multiples mécanismes de conservation améliorent l'efficacité antimicrobienne globale et prolongent la durée de conservation au-delà des capacités des souches individuelles. La segmentation par composition reflète la maturation de l'industrie vers des solutions de bioconservation sophistiquées qui répondent à divers risques pathogènes tout en soutenant le positionnement à étiquetage propre. L'acceptation réglementaire des formulations multi-souches dans le cadre de la présomption qualifiée de sécurité de l'Autorité européenne de sécurité des aliments facilite l'expansion du marché, avec des mises à jour semestrielles reflétant l'évolution continue de l'évaluation de la sécurité. Les partenariats stratégiques entre producteurs de cultures et fabricants alimentaires stimulent l'innovation en matière de formulation, en tirant parti de l'expertise combinée pour développer des solutions spécifiques aux applications qui optimisent les performances de conservation tout en répondant aux exigences réglementaires.

Par application : la domination des produits laitiers face à la disruption des alternatives à base de plantes

Les applications laitières traditionnelles maintiennent une part de marché de 42,38 % en 2025, reflétant des exigences de conservation établies et une efficacité éprouvée des cultures dans la production de lait, de fromage et de yaourt. Les alternatives à base de plantes émergent comme le segment à la croissance la plus rapide à un TCAC de 12,72 % jusqu'en 2031, portées par l'expansion des marchés de protéines alternatives et des défis de conservation spécialisés. Les technologies de fermentation améliorent la qualité des produits à base de plantes grâce à une meilleure digestibilité, à la réduction des facteurs antinutritionnels et à l'amélioration des caractéristiques sensorielles, les bactéries lactiques démontrant une efficacité particulière dans les applications à base de légumineuses. En mai 2024, les partenariats de fermentation de précision, illustrés par la collaboration de New Culture avec CJ CheilJedang pour la production de mozzarella sans produits animaux, démontrent la convergence technologique soutenant l'expansion du marché des alternatives à base de plantes.

Les applications dans la viande, la volaille et les fruits de mer bénéficient de la capacité des cultures protectrices à répondre aux préoccupations liées aux agents pathogènes résistants aux antibiotiques tout en maintenant la qualité des produits, avec des composés antimicrobiens naturels tels que la légumine de niébé prolongeant la durée de conservation du bœuf de 6 à 12 jours. Les segments de repas prêts à consommer stimulent l'innovation à travers des défis de conservation complexes impliquant plusieurs composants alimentaires, les cultures protectrices offrant des solutions qui répondent à divers risques pathogènes tout en soutenant l'expansion du marché des aliments de commodité. Les autres applications comprennent les boissons fermentées, les produits de boulangerie et les aliments spécialisés, chacun présentant des exigences de conservation uniques qui stimulent le développement de cultures spécialisées.

Analyse géographique

L'Amérique du Nord commande 32,05 % de part de marché en 2025, tirant parti de cadres réglementaires établis, d'une infrastructure avancée de transformation alimentaire et d'une forte acceptation des consommateurs pour les solutions de conservation naturelles. La région bénéficie d'orientations complètes de la FDA sur les applications de cultures protectrices et d'une large reconnaissance GRAS pour les souches bactériennes, facilitant le développement du marché et l'innovation produit. L'Asie-Pacifique démontre le plus fort potentiel de croissance à un TCAC de 12,08 % jusqu'en 2031, portée par l'expansion des industries de transformation alimentaire, les tendances d'urbanisation et la sensibilisation croissante des consommateurs aux normes de sécurité alimentaire. Les mises à jour complètes des normes de sécurité alimentaire en Chine, incluant de nouvelles réglementations pour les aliments en conserve et les matériaux en contact avec les aliments, créent des cadres réglementaires soutenant l'adoption des cultures protectrices selon le Département américain de l'Agriculture.

L'Europe maintient une présence significative sur le marché grâce à des réglementations strictes en matière de sécurité alimentaire et à la préférence des consommateurs pour les ingrédients naturels, le cadre de présomption qualifiée de sécurité de l'Autorité européenne de sécurité des aliments fournissant une clarté réglementaire pour les applications de cultures protectrices. Les secteurs robustes de transformation laitière et carnée de la région intègrent activement des cultures protectrices pour améliorer la durée de conservation et la sécurité des produits. Les fabricants alimentaires européens adoptent de plus en plus ces solutions pour répondre aux exigences d'étiquetage propre et réduire l'utilisation de conservateurs chimiques. L'intégration des cultures protectrices s'aligne sur l'accent mis par la région sur les pratiques de production alimentaire durables, soutenant la croissance du marché à travers des considérations environnementales et sanitaires.

La segmentation géographique reflète des niveaux variables de maturité réglementaire, de développement des infrastructures et d'acceptation des consommateurs, les marchés établis offrant de la stabilité tandis que les régions émergentes offrent des opportunités de croissance. L'Amérique du Sud et le Moyen-Orient et l'Afrique démontrent des taux d'adoption croissants en raison de l'expansion des capacités de transformation alimentaire et de la modernisation des techniques de conservation. Ces régions manifestent un intérêt particulier pour les cultures protectrices destinées aux aliments fermentés traditionnels et aux produits laitiers, portées par la sensibilisation croissante des consommateurs à la sécurité alimentaire. Le développement de l'infrastructure de la chaîne du froid et la mise en œuvre de normes avancées de sécurité alimentaire dans ces marchés créent de nouvelles opportunités pour les applications de cultures protectrices.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des cultures protectrices présente une consolidation modérée, indiquant la domination des acteurs établis tout en maintenant des opportunités pour les entrants spécialisés et les innovateurs technologiques. Les principaux acteurs comprennent Novo Holdings A/S, International Flavors & Fragrances Inc., DSM-Firmenich AG et Lallemand Inc. Les leaders du marché tirent parti de bibliothèques complètes de souches, de capacités de fermentation avancées et de réseaux de distribution mondiaux pour maintenir des avantages concurrentiels dans divers segments d'application. L'investissement continu dans la recherche et le développement permet aux entreprises d'élargir leurs collections de souches. La mise en œuvre de technologies de criblage à haut débit accélère l'identification de nouvelles souches protectrices. La création de centres d'innovation régionaux renforce la présence sur le marché et les relations avec les clients.

Le positionnement stratégique met l'accent sur la différenciation technologique à travers des partenariats de fermentation de précision, illustrés par des collaborations majeures entre des fabricants alimentaires établis et des entreprises de biotechnologie pour le développement de nouvelles cultures. L'intégration de l'intelligence artificielle améliore les processus de sélection et d'optimisation des souches. Le développement de solutions de conservation personnalisées répond aux exigences spécifiques de l'industrie. La formation d'alliances stratégiques accélère la commercialisation de solutions innovantes de cultures protectrices.

Les dynamiques concurrentielles émergentes incluent des startups de biotechnologie introduisant de nouveaux mécanismes de conservation, tels que les protéines insipides de Bountica, utilisant les principes d'immunité nutritionnelle pour combattre les agents pathogènes alimentaires. Les modèles d'adoption technologique mettent l'accent sur les systèmes de production automatisée de cultures, l'intégration avancée des emballages et les capacités de surveillance de la qualité en temps réel qui améliorent l'efficacité des produits et réduisent les risques de contamination. La stratégie réglementaire devient de plus en plus critique à mesure que les entreprises naviguent dans des exigences d'approbation diverses sur les marchés mondiaux, la reconnaissance GRAS et le statut de présomption qualifiée de sécurité de l'Autorité européenne de sécurité des aliments offrant des avantages concurrentiels pour l'accès au marché et l'acceptation des clients. Les acquisitions stratégiques, illustrées par l'achat d'Omega Yeast Labs par AB Mauri, démontrent des tendances de consolidation ciblant des capacités spécialisées et l'expansion de l'accès au marché.

Leaders du secteur des cultures protectrices

Novo Holdings A/S

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Lallemand Inc.

Sacco System

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : La Commission nationale de la santé de Chine et l'Administration d'État pour la réglementation des marchés ont publié 50 nouvelles normes nationales de sécurité alimentaire ou mises à jour, incluant des réglementations complètes pour les aliments en conserve et les matériaux en contact avec les aliments, créant des cadres réglementaires élargis pour les applications de cultures protectrices dans diverses catégories alimentaires.

- Septembre 2024 : L'Agence de protection de l'environnement a établi une exemption de tolérance pour la souche 414-01 de Bacillus licheniformis dans les denrées alimentaires, éliminant les obstacles réglementaires pour les applications agricoles et de transformation alimentaire lorsqu'elles sont utilisées conformément aux instructions de l'étiquette.

- Août 2024 : AB Mauri Amérique du Nord a acquis Omega Yeast Labs, un fournisseur leader de levures liquides pour la brasserie artisanale, afin d'améliorer les capacités de son activité de levures spécialisées et d'élargir ses offres de souches innovantes pour diverses applications brassicoles.

- Juin 2024 : Danone, Michelin, DMC Biotechnologies et Crédit Agricole Centre France ont lancé la Biotech Open Platform avec un investissement dépassant 16 millions EUR pour faire avancer les technologies de fermentation de précision pour la production durable de protéines et d'enzymes.

Portée du rapport mondial sur le marché des cultures protectrices

Le marché mondial des cultures protectrices est segmenté par forme de produit, type de micro-organisme, application et géographie. Sur la base de la forme du produit, le marché est segmenté en lyophilisées et congelées. Sur la base du type de micro-organisme, le marché est segmenté en levures, moisissures et bactéries. Sur la base de l'application, le marché est segmenté en produits laitiers, produits carnés, de volaille et de fruits de mer, produits alimentaires prêts à consommer, et autres. L'étude fournit également une analyse du marché des cultures protectrices dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique.

| Lyophilisées |

| Congelées |

| Levures |

| Moisissures |

| Bactéries |

| Souche unique |

| Multi-souches |

| Multi-souches mixtes |

| Produits laitiers |

| Viande, volaille et fruits de mer |

| Repas prêts à consommer |

| Alternatives à base de plantes |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Lyophilisées | |

| Congelées | ||

| Par type de micro-organisme | Levures | |

| Moisissures | ||

| Bactéries | ||

| Par composition | Souche unique | |

| Multi-souches | ||

| Multi-souches mixtes | ||

| Par application | Produits laitiers | |

| Viande, volaille et fruits de mer | ||

| Repas prêts à consommer | ||

| Alternatives à base de plantes | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des cultures protectrices d'ici 2031 ?

La taille du marché des cultures protectrices devrait atteindre 817,63 millions USD d'ici 2031, sur la base d'un taux de croissance annuel composé de 11,34 % à partir de 2026.

Quelles applications alimentaires bénéficient le plus des cultures protectrices ?

Les produits laitiers sont en tête avec une part de marché de 42,38 %, suivis des applications dans la viande/volaille et des alternatives à base de plantes.

Comment les cultures protectrices lyophilisées et congelées se comparent-elles ?

Les cultures lyophilisées dominent avec une part de marché de 61,95 % en raison de leur stabilité à température ambiante et de leur infrastructure établie, tandis que les cultures congelées connaissent une croissance plus rapide (TCAC de 12,95 %) grâce à la simplification de la manipulation, à la réduction de la complexité de la réhydratation et aux avancées technologiques en cryoconservation.

Quelles régions présentent le plus fort potentiel de croissance pour les cultures protectrices ?

L'Asie-Pacifique mène la croissance à un TCAC de 12,08 % jusqu'en 2031, portée par l'urbanisation, l'expansion des industries de transformation alimentaire et la sensibilisation croissante à la sécurité alimentaire.

Dernière mise à jour de la page le: