Taille et part du marché des non-tissés spunbond

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.29 Milliards de dollars |

| Taille du Marché (2031) | 25.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des non-tissés spunbond par Mordor Intelligence

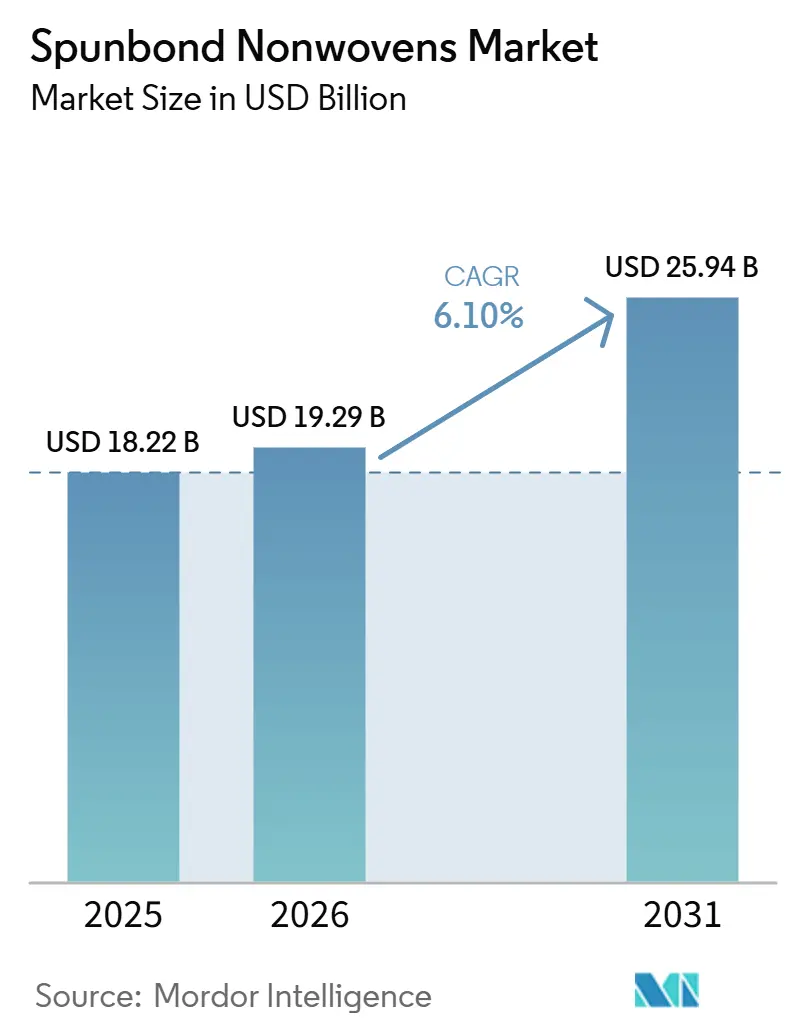

La taille du marché des non-tissés spunbond est projetée à 18,22 milliards USD en 2025, 19,29 milliards USD en 2026, et devrait atteindre 25,94 milliards USD d'ici 2031, avec un CAGR de 6,10 % de 2026 à 2031. Les achats robustes de produits d'hygiène jetables en Inde, en Indonésie et au Vietnam continuent de stimuler la croissance des volumes, tandis que le règlement européen sur les emballages et les déchets d'emballages (PPWR) contraint les transformateurs européens à reconcevoir leurs produits en utilisant du polypropylène mono-matériau pour satisfaire aux seuils minimaux de contenu recyclé. Les catégories durables telles que les géotextiles et les revêtements intérieurs automobiles se développent plus rapidement que les produits jetables, soutenues par les investissements publics dans des infrastructures résilientes au changement climatique telles que les routes, les corridors ferroviaires et les barrières anti-inondation, ainsi que par les efforts des constructeurs automobiles pour réduire le poids des composants d'habitacle afin de respecter les limites d'émissions. La volatilité des prix des matières premières, illustrée par une hausse de 20 % des prix mondiaux du polypropylène en mars 2026 due aux perturbations du transport maritime dans le détroit d'Ormuz, incite les producteurs de polymères intégrés à s'intégrer en amont et à couvrir leurs marges. Parallèlement, les fournisseurs verticalement intégrés capables de certifier des intrants recyclés ou bio-circulaires dans le cadre de l'ISCC PLUS sécurisent des contrats à long terme, les propriétaires de marques exigeant une documentation de traçabilité vérifiable pour se conformer aux prochaines lois sur le devoir de vigilance en Europe et en Amérique du Nord.

Points clés du rapport

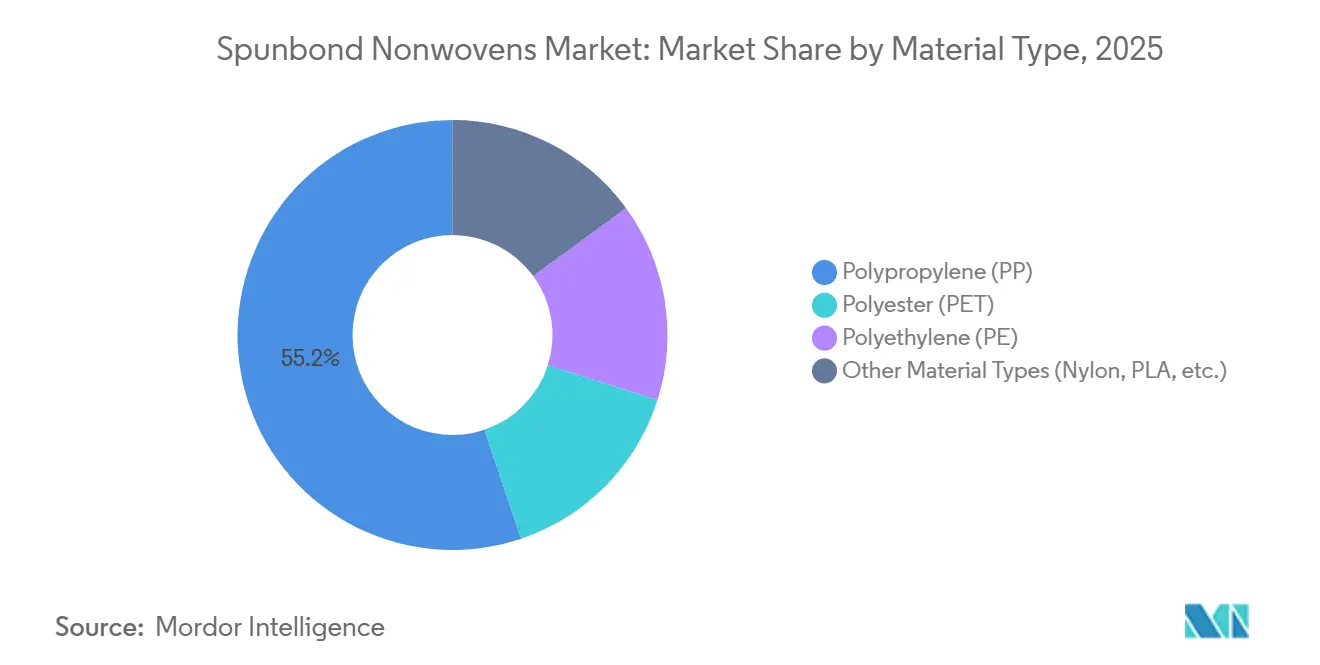

- Par type de matériau, le polypropylène représentait 55,18 % de la part du marché des non-tissés spunbond en 2025, tandis que les autres types de matériaux (nylon, PLA, etc.) devraient afficher la croissance la plus rapide avec un CAGR de 7,24 % jusqu'en 2031.

- Par fonction, le jetable représentait 48,60 % de la part du marché des non-tissés spunbond en 2025, mais le durable est en passe de se développer à un CAGR de 7,12 % jusqu'en 2031.

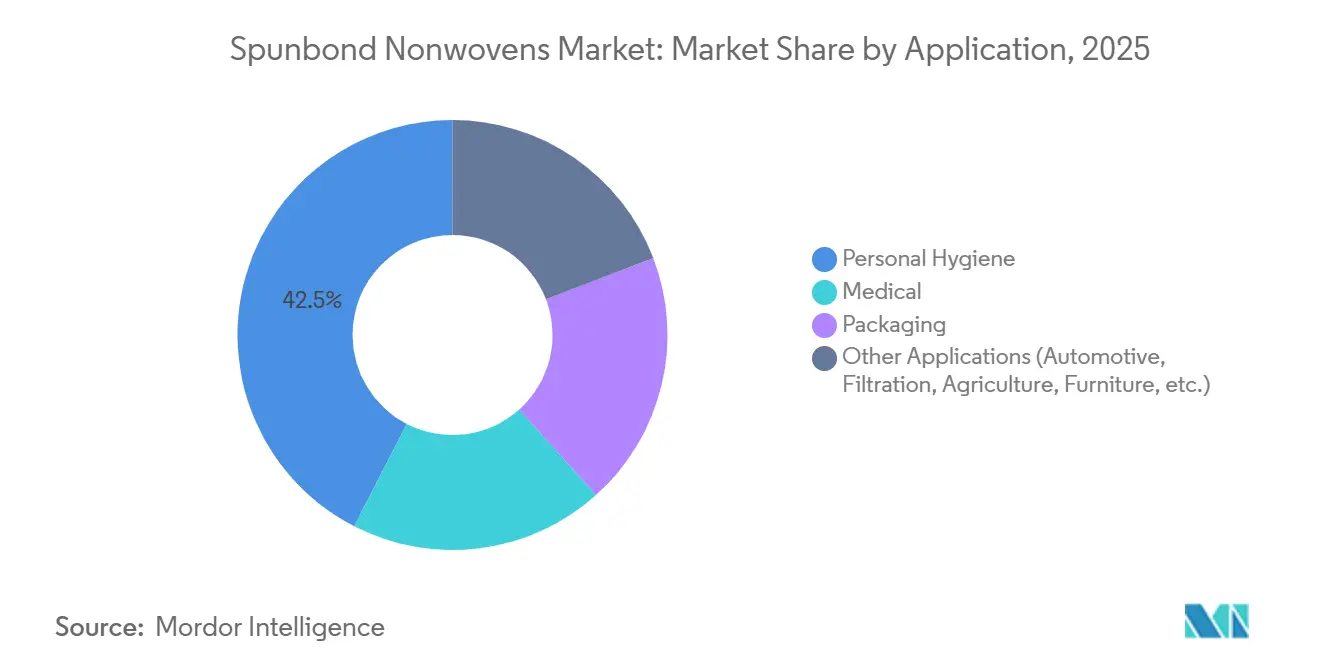

- Par application, l'hygiène personnelle était en tête avec 42,45 % de la part du marché des non-tissés spunbond en 2025, tandis que le médical devrait croître à un CAGR de 7,30 % jusqu'en 2031.

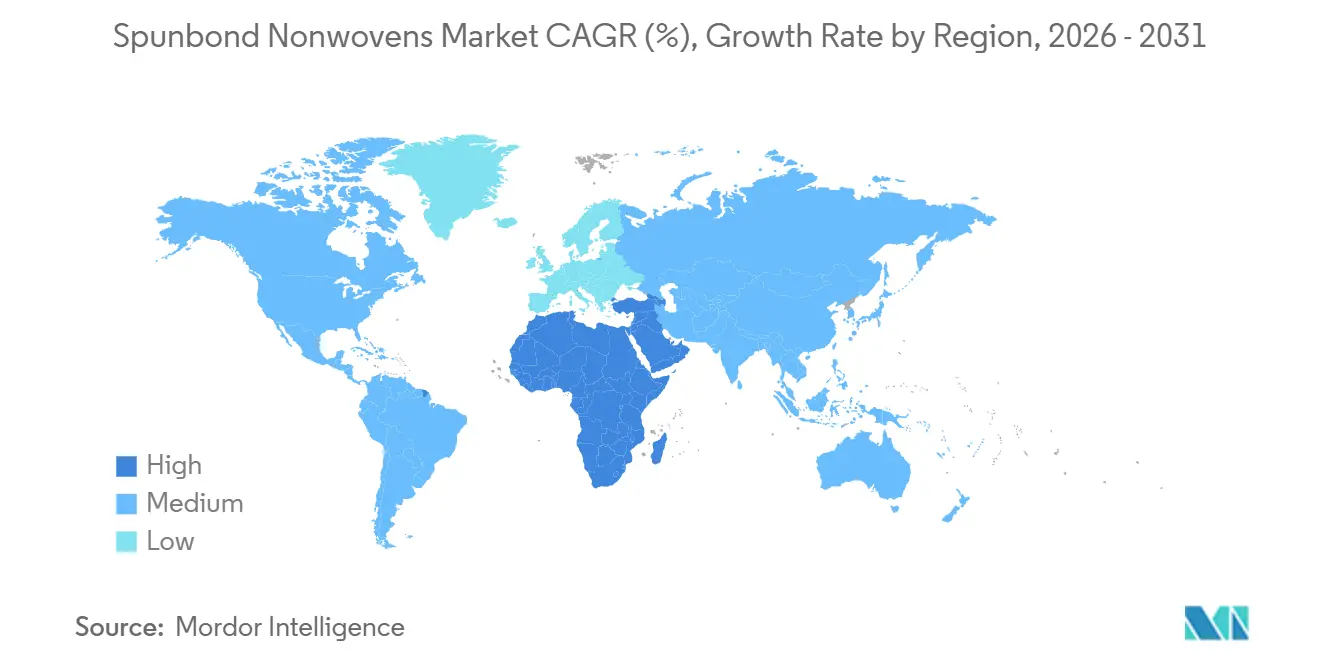

- Par géographie, l'Asie-Pacifique détenait 39,10 % de la part du marché des non-tissés spunbond en 2025 ; la région Moyen-Orient et Afrique est celle qui progresse le plus rapidement, avec un CAGR attendu de 7,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des non-tissés spunbond

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits d'hygiène jetables dans les économies émergentes | +1.8% | Asie-Pacifique (Inde, Indonésie, Vietnam), Moyen-Orient et Afrique (Égypte, Arabie Saoudite) | Moyen terme (2-4 ans) |

| Expansion du marché des équipements de protection médicale | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Avantage en termes de coût et de performance par rapport aux tissus tissés | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Adoption des géotextiles spunbond dans les infrastructures résilientes au changement climatique | +0.7% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Transition des propriétaires de marques vers les emballages en PP mono-matériau | +0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits d'hygiène jetables dans les économies émergentes

Le marché indien des couches est projeté pour croître de 1,996 milliard USD en 2025 à 8,288 milliards USD d'ici 2035, porté par les familles à double revenu, l'accès accru au commerce électronique et les programmes d'assainissement qui favorisent les produits jetables dans les villes de taille moyenne[1]Gouvernement de l'Inde, "Mises à jour de la Mission Swachh Bharat," goi.gov.in. En Indonésie, les zones rurales accusent un retard avec seulement 25 % de pénétration des couches, contre 70 % à Jakarta, créant un schéma de demande à deux niveaux qui favorise les nappes supérieures spunbond à faible grammage optimisées pour les consommateurs sensibles aux prix. L'Amérique du Nord émerge comme un pôle d'exportation après qu'Avgol a installé une ligne multi-faisceaux de 100 millions USD à Mocksville, en Caroline du Nord, en 2025, pour approvisionner les marchés asiatiques à forte croissance en matériaux d'hygiène haut de gamme. Des acteurs mondiaux tels que Procter & Gamble et Kimberly-Clark ont localisé leurs opérations de transformation en Inde, au Vietnam et en Thaïlande, réduisant les délais de livraison et permettant des lancements rapides de références combinant du polypropylène spunbond avec des fibres naturelles pour répondre aux préférences régionales.

Expansion du marché des équipements de protection médicale

Les politiques d'achat hospitalier exigent désormais une certification indépendante pour 78 % des commandes de blouses chirurgicales, contre 62 % en 2024, reflétant le renforcement des normes de barrière ANSI/AAMI PB70:2022. Les combinaisons Tyvek APX 400 de DuPont, lancées en mars 2026, illustrent une évolution vers des stratifiés à base de spunbond respirants mais à haute barrière, conçus pour les environnements de salle blanche et pharmaceutiques. Les blouses SMS renforcées représentaient 65 % du chiffre d'affaires 2025 tout en ne représentant que 38 % des unités expédiées, soulignant une tendance à la premiumisation portée par les protocoles de contrôle des infections en oncologie et en chirurgie de transplantation. L'harmonisation des normes de système qualité ISO 13485:2016 a permis aux transformateurs asiatiques de servir les hôpitaux occidentaux dans le cadre d'accords de reconnaissance mutuelle, accélérant les échanges transfrontaliers et les délais d'enregistrement des produits.

Avantage en termes de coût et de performance par rapport aux tissus tissés

Les feuilles spunbond sont 30 à 40 % moins chères au mètre carré que le polypropylène tissé, car elles éliminent le besoin de filage et de tissage du fil, avec des vitesses de production dépassant 600 mètres par minute. Les propriétés mécaniques peuvent être personnalisées en ajustant le type de polymère, le denier des fibres et les paramètres de thermosoudage, permettant aux transformateurs de répondre à des exigences spécifiques de traction et d'allongement sans sur-ingénierie. Dans les revêtements de coffre automobile, le polyester spunbond réduit le poids de 20 % par rapport aux feutres aiguilletés traditionnels, aidant les constructeurs automobiles à se conformer aux réglementations CAFE américaines et CO₂ européennes. Les fabricants de grands sacs en vrac passent du polypropylène tissé au spunbond en raison de sa structure de pores homogène, qui garantit des taux de transmission de vapeur d'eau stables, essentiels pour les emballages agricoles et chimiques.

Transition des propriétaires de marques vers les emballages en PP mono-matériau

Le PPWR, dont l'entrée en vigueur est prévue en août 2026, impose une recyclabilité à 100 % d'ici 2030 et un contenu recyclé minimum de 30 à 35 % pour la plupart des formats d'emballage, incitant les marques à remplacer les stratifiés multi-matériaux par des conceptions mono-polymère[2]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," europa.eu. La nuance HG485FB de Borealis, introduite en janvier 2026, permet aux producteurs de spunbond de satisfaire aux exigences de barrière sans couche de polyéthylène, simplifiant les processus de recyclage. Le spunbond certifié circulaire de Fibertex Personal Care, produit à partir de polypropylène SABIC TRUCIRCLE via le recyclage de matières premières par bilan massique, passe au-delà des volumes pilotes pour répondre aux besoins des entreprises d'hygiène confrontées à des éco-modulations à partir de 2030. Suominen a indiqué que les intrants d'origine végétale représentaient 62 % de ses matières premières en 2024, mais que le contenu recyclé restait à seulement 1 %, indiquant une marge d'amélioration avant l'entrée en vigueur des pénalités plus strictes du PPWR.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées au polypropylène | -0.8% | Europe, Amérique du Nord, Asie-Pacifique (zones côtières/urbaines) | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières en propylène | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Limites de largeur de machine pour les grades d'ameublement à haute épaisseur | -0.4% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées au polypropylène

Les régimes de responsabilité élargie des producteurs en France, en Allemagne et aux Pays-Bas imposent désormais des éco-modulations pouvant atteindre 20 % de la valeur du produit sur les articles en polypropylène non recyclables, augmentant les coûts pour les transformateurs encore dépendants du spunbond conventionnel. Le recyclage mécanique des produits d'hygiène post-consommation reste difficile car les adhésifs et les élastiques dégradent l'indice de fluidité, maintenant l'inclusion de contenu recyclé en dessous de 5 % dans la plupart des grades commerciaux de polypropylène. Le procédé de dissolution par solvant du Fraunhofer réduit la contamination par les polymères étrangers de 80 % et produit des fils suffisamment résistants pour les géotextiles, mais ses exigences en capital pour la récupération des solvants freinent son adoption généralisée. Les groupes de défense soulignent que les normes de compostabilité ASTM D6400 exigent une dégradation à 90 % en 180 jours, un critère que le spunbond en polypropylène traditionnel ne peut pas atteindre, exposant les propriétaires de marques à des accusations d'écoblanchiment.

Volatilité des prix des matières premières en propylène

Bien que les nouvelles capacités de vapocraquage en Chine et au Moyen-Orient aient réduit les prix du propylène de 3 à 5 % jusqu'au troisième trimestre 2025, la perturbation du détroit d'Ormuz en mars 2026 a provoqué une hausse de 20 % des prix mondiaux du polypropylène et une augmentation des tarifs de fret maritime par conteneur pouvant atteindre 35 %. Cette volatilité a comprimé les marges des transformateurs et nécessité des renégociations de contrats. Les entreprises japonaises Asahi Kasei, Mitsui Chemicals et Mitsubishi Chemical se sont engagées à investir 21,2 milliards JPY en janvier 2026 pour décarboner la production d'éthylène, bien que les bénéfices ne soient pas attendus avant 2030, laissant la volatilité à court terme non résolue. Les résultats 2025 d'Indorama Ventures ont révélé une baisse de 35 % de l'EBITDA dans les fibres en raison des disparités régionales des prix des matières premières, illustrant les défis auxquels font face même les producteurs intégrés lorsque les opportunités d'arbitrage diminuent. Cette volatilité devrait réduire le CAGR mondial de 1,1 point de pourcentage jusqu'à ce que les routes d'approvisionnement se stabilisent et que la couverture sur les dérivés devienne plus accessible aux transformateurs de taille intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du PP mise à l'épreuve par les entrants bio-sourcés

Le polypropylène a conservé une part de 55,18 % de la taille du marché des non-tissés spunbond en 2025 grâce à ses faibles coûts de matières premières et à son débit élevé, mais les autres types de matériaux progressent rapidement, avec le PLA, le nylon, etc. prévus à un CAGR de 7,24 % jusqu'en 2031. Le polyester domine le créneau durable grâce à ses performances de traction élevées, gagnant des parts dans les intérieurs automobiles et les géotextiles, même avec une prime de prix de 20 %. Le PLA Ingeo 6500D de NatureWorks, qui affiche une empreinte carbone inférieure de 62 % à celle du PP, est adopté pour les nappes supérieures d'hygiène alors que les transformateurs recherchent les incitations du PPWR. Avec une capacité mondiale de PLA qui devrait doubler pour atteindre environ 1 million de tonnes d'ici 2026, les craintes de disponibilité qui freinaient autrefois l'adoption s'estompent. Du côté du polypropylène, la nuance HG485FB de Borealis élargit la fenêtre de conception mono-matériau, aidant les transformateurs à rester en avance sur les mandats de recyclabilité sans coûteuses mises à niveau d'équipements. Le spunbond en nylon reste de niche mais pourrait se développer une fois que des initiatives de recyclage chimique telles que l'usine de Samsara Eco seront opérationnelles en 2028.

Les recycleurs mécaniques de deuxième génération comme Kipas et Meltem Kimya ouvrent des sources d'approvisionnement en granulés de rPET certifiés GRS, permettant aux producteurs de spunbond d'atteindre les objectifs de contenu recyclé du PPWR sans sacrifier les performances mécaniques. Ces évolutions dessinent une perspective à deux voies : le PP conserve l'avantage de coût à court terme ; les alternatives bio-sourcées et recyclées montent dans la chaîne de valeur à mesure que la réglementation et le contrôle des consommateurs se renforcent. Dans l'ensemble, la diversification des polymères augmente les coûts de changement pour les transformateurs et pourrait favoriser davantage de coentreprises entre les fabricants de résines et les fournisseurs de produits en rouleaux pour sécuriser les débouchés futurs.

Par fonction : les gains du durable dépassent le chiffre d'affaires du jetable

La fonction jetable représentait 48,60 % du chiffre d'affaires 2025, les couches, les produits de soins féminins et les lingettes absorbant la majeure partie du tonnage. Le segment est sensible aux prix mais énorme ; les réductions progressives de grammage et les traitements aux tensioactifs continuent de générer des améliorations de marges significatives, le rendant attractif malgré la saturation dans les économies matures. En revanche, les fonctions durables se développent à un CAGR de 7,12 % jusqu'en 2031, portées par les dépenses d'infrastructure et l'allègement des véhicules automobiles. La part du marché des non-tissés spunbond pour les géotextiles se développe parallèlement aux budgets de travaux publics de l'Arabie Saoudite, de l'Inde et du Brésil, qui intègrent chacun des spécifications spunbond dans leurs documents d'appel d'offres. La demande automobile évolue vers des substrats en polyester à contenu recyclé qui équilibrent durabilité et mandats d'économie circulaire ; les équipementiers européens exigent déjà 25 % de contenu en plastique recyclé par véhicule.

Les médias filtrants, bien que plus faibles en tonnage, affichent des marges supérieures de 40 à 60 % aux grades d'hygiène de base, car la stabilité des plis et la résistance chimique sont essentielles pour les cartouches CVC et industrielles. Les couvertures agricoles restent saisonnières mais bénéficient des pressions du changement climatique qui allongent les saisons de croissance et des règles d'utilisation de l'eau. Les applications d'ameublement et de literie sont partiellement contraintes par les largeurs de machines installées, mais des programmes de modernisation utilisant des systèmes à air soufflé plus larges sont en cours, indiquant un potentiel futur une fois les capacités en place.

Par application : le médical dépasse l'hygiène grâce aux vents favorables réglementaires

L'hygiène personnelle a conservé une tranche de 42,45 % du chiffre d'affaires en 2025, mais sa courbe de croissance s'aplatit en Chine urbaine et en Europe, où l'utilisation des couches et des produits de soins féminins est proche du maximum biologique. Le médical, en revanche, bénéficie d'un CAGR de 7,30 % jusqu'en 2031 grâce aux normes ANSI/AAMI PB70:2022 et au réapprovisionnement des stocks stratégiques nationaux qui exigent des blouses et des champs à barrière plus élevée. Le Tyvek à attribution renouvelable de DuPont est devenu un modèle pour les emballages médicaux à faible empreinte carbone qui facilitent la comptabilisation du Scope 3 pour les équipementiers de dispositifs médicaux. Le spunbond d'emballage mono-matériau est une autre application en plein essor ; le polypropylène HG485FB permet aux transformateurs de remplacer les sacs stratifiés obsolètes et les conteneurs souples de grande capacité par des structures PP uniquement qui s'intègrent facilement dans les installations de recyclage existantes, une condition clé du PPWR.

D'autres applications, notamment l'acoustique automobile et la filtration, sont appelées à progresser à mesure que les cadres réglementaires tels que l'ASHRAE 52.2 et l'ISO 16890 resserrent les seuils de particules. Les tissus agricoles utilisant du PP spunbond stabilisé aux UV bénéficient désormais d'un soutien par subventions dans les régions méditerranéennes et certaines parties du Brésil, récompensant les agriculteurs avec des saisons plus longues et une réduction des dépenses en pesticides. Le revêtement de meubles est un créneau de niche mais rentable ; les non-tissés en polyester haute épaisseur contenant des fibres recyclées s'alignent sur les engagements d'économie circulaire des fabricants de matelas.

Analyse géographique

L'Asie-Pacifique a consolidé 39,10 % du chiffre d'affaires mondial en 2025, soutenue par la capacité installée de 1,2 million de tonnes de la Chine et la croissance à deux chiffres du marché des couches en Inde. La consolidation chinoise, avec Zhejiang Kingsafe classée huitième mondiale avec 840 millions USD de ventes en 2024, signale un pivot du secteur des grades de base vers des niches médicales et de filtration à plus forte valeur ajoutée. Le paysage japonais a évolué après 2025, lorsque Teijin et Asahi Kasei ont fusionné leurs unités de textiles techniques, tandis que Toray a fermé des lignes PP non rentables dans le cadre de son programme d'économies Darwin. L'Asie du Sud-Est reste la frontière ; l'Indonésie et le Vietnam affichent une pénétration des couches en zones rurales inférieure à 30 %, de sorte que les fournisseurs régionaux ajoutent des lignes optimisées en grammage pour capter les primo-utilisateurs.

La dynamique nord-américaine est façonnée par l'intégration verticale et la relocalisation. L'usine d'Avgol à Mocksville répond aux besoins d'hygiène domestiques mais exporte également vers l'Asie, tirant parti de la résilience logistique américaine. Les réglementations de la FDA sur les blouses chirurgicales orientent les acheteurs hospitaliers vers des fournisseurs locaux ou à reconnaissance mutuelle certifiés ISO 13485, limitant la pénétration des importations asiatiques à bas coût dans les grades médicaux critiques. Le Canada et le Mexique servent de pôles auxiliaires dans le cadre de l'ACEUM, offrant aux marques américaines un accès par camion en trois jours, en franchise de droits, aux produits transformés.

L'Europe est fermement en surrégime réglementaire avec l'entrée en application du PPWR en août 2026. Borealis, Fibertex et Suominen investissent massivement dans des lignes mono-matériau conformes, et les équipementiers allemands scrutent les chaînes d'approvisionnement pour garantir l'inclusion de résines post-consommation. La demande géotextile pour les infrastructures se déplace vers les pays nordiques, où les projets de protection côtière absorbent des rouleaux de spunbond que les clients russes auraient précédemment achetés. Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 7,04 % jusqu'en 2031, portée par les corridors ferroviaires Vision 2030 et les usines de dessalement qui spécifient des sous-couches spunbond, ainsi que par le complexe d'hygiène en plein essor de l'Égypte où Gülsan exploite 40 000 tonnes par an de capacité installée. L'Amérique du Sud est plus modeste mais s'accélère : le Brésil et l'Argentine combinent une faible pénétration de l'hygiène en zones rurales avec des programmes d'assainissement soutenus par l'État, et les ventes de 1,2 milliard USD de Fitesa soulignent le potentiel de montée en puissance de la région.

Paysage concurrentiel

L'offre mondiale est modérément fragmentée. Les thèmes stratégiques se regroupent autour de l'intégration des polymères, du positionnement en matière de durabilité et de la réduction des capacités. Borealis a investi 49 millions EUR dans de nouvelles capacités Borstar Nextension pour garantir des grades spunbond en aval conformes aux règles du PPWR. DuPont et Fibertex poussent des matières premières renouvelables ou circulaires, certifiées ISCC PLUS, pour fidéliser la demande des propriétaires de marques. Toray a abandonné le spunbond PP de base via son projet Darwin, fermant des lignes qui consommaient des liquidités sans offrir de rendement satisfaisant.

Le capital-investissement s'intéresse aux niches techniques ; le rachat de NONWOVENN par CorpAcq en janvier 2026 témoigne de l'appétit pour les actifs spécialisés au service des vêtements de protection et des soins des plaies. La numérisation est un autre facteur de différenciation. Indorama Ventures a unifié 95 % de ses données d'entreprise début 2025, permettant à l'IA d'optimiser le fonds de roulement et d'augmenter l'EBITDA du segment fibres de 43 % d'un trimestre à l'autre, même lorsque les écarts de matières premières se resserraient. Les fabricants d'équipements répondent avec des machines plus larges telles que la RF6 de Reifenhäuser, présentée à INDEX 2026, qui promet des économies d'énergie de 15 à 20 % par tonne ainsi qu'un contrôle hyperspectral en ligne du grammage meilleur que ±2 %. La conformité aux normes ISO 13485 et ASTM F2407 est désormais un prérequis pour les contrats d'approvisionnement médical, réduisant encore davantage le champ aux acteurs certifiés.

Leaders du secteur des non-tissés spunbond

Amcor plc

Fitesa S.A.

Mitsui Chemicals, Inc.

KCWW

Indorama Ventures Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Indorama Ventures Public Company Limited a inauguré une ligne de production de non-tissés stratifiés à 3 couches, haute vitesse et multi-faisceaux, d'une valeur de 100 millions USD, dans son installation de Mocksville, en Caroline du Nord. Cette expansion a considérablement augmenté la capacité de production de matériaux spunbond et haute épaisseur durables, répondant aux marchés des couches pour bébés, de l'incontinence adulte et de l'hygiène féminine en Amérique du Nord.

- Mai 2024 : Mitsui Chemicals, Inc. a développé le non-tissé spunbond PLA EcoRISE™, un matériau compostable conçu pour les applications agricoles et d'emballage. Le produit se décompose en eau et en dioxyde de carbone, conformément aux normes de certification du BPI (États-Unis), de TÜV AUSTRIA et de l'Association japonaise des bioplastiques (JBPA).

Périmètre du rapport mondial sur le marché des non-tissés spunbond

Les non-tissés spunbond sont des textiles non tissés fabriqués par un procédé continu qui consiste à filer des granulés de polymère en filaments continus, à les disposer en nappe et à lier la nappe par chaleur et pression. Ce procédé élimine le besoin de tissage ou de tricotage traditionnel, permettant une production plus rapide et plus rentable de textiles à haute résistance à la traction et durabilité.

Le marché des non-tissés spunbond est segmenté par type de matériau, fonction, application et géographie. Par type de matériau, le marché est segmenté en polypropylène (PP), polyester (PET), polyéthylène (PE) et autres types de matériaux (par exemple, nylon, PLA). Par fonction, le marché est segmenté en jetable et durable. Par application, le marché est segmenté en hygiène personnelle, médical, emballage et autres applications (par exemple, automobile, filtration, agriculture, ameublement). Le rapport couvre également la taille du marché et les prévisions pour les non-tissés spunbond dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polypropylène (PP) |

| Polyester (PET) |

| Polyéthylène (PE) |

| Autres types de matériaux (nylon, PLA, etc.) |

| Jetable |

| Durable |

| Hygiène personnelle |

| Médical |

| Emballage |

| Autres applications (automobile, filtration, agriculture, ameublement, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Polypropylène (PP) | |

| Polyester (PET) | ||

| Polyéthylène (PE) | ||

| Autres types de matériaux (nylon, PLA, etc.) | ||

| Par fonction | Jetable | |

| Durable | ||

| Par application | Hygiène personnelle | |

| Médical | ||

| Emballage | ||

| Autres applications (automobile, filtration, agriculture, ameublement, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des non-tissés spunbond ?

Le marché des non-tissés spunbond s'élève à 19,29 milliards USD en 2026 et devrait atteindre 25,94 milliards USD d'ici 2031.

Quel type de matériau domine les ventes en 2025 ?

Le polypropylène conserve la tête avec 55,18 % du chiffre d'affaires 2025, bien que les alternatives bio-sourcées soient le segment à la croissance la plus rapide.

Pourquoi les non-tissés spunbond durables connaissent-ils la croissance la plus rapide jusqu'en 2031 ?

Les investissements dans les infrastructures, l'allègement des véhicules automobiles et des exigences de filtration plus strictes stimulent la demande de non-tissés spunbond durables à un CAGR de 7,12 % jusqu'en 2031.

Comment le PPWR influence-t-il la conception des produits ?

Le règlement exige des emballages 100 % recyclables et au moins 30 à 35 % de contenu recyclé d'ici 2030, poussant les marques à adopter des structures en polypropylène mono-matériau pouvant être intégrées dans les systèmes de recyclage existants.

Dernière mise à jour de la page le: