Taille et Part du Marché des Géomousses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

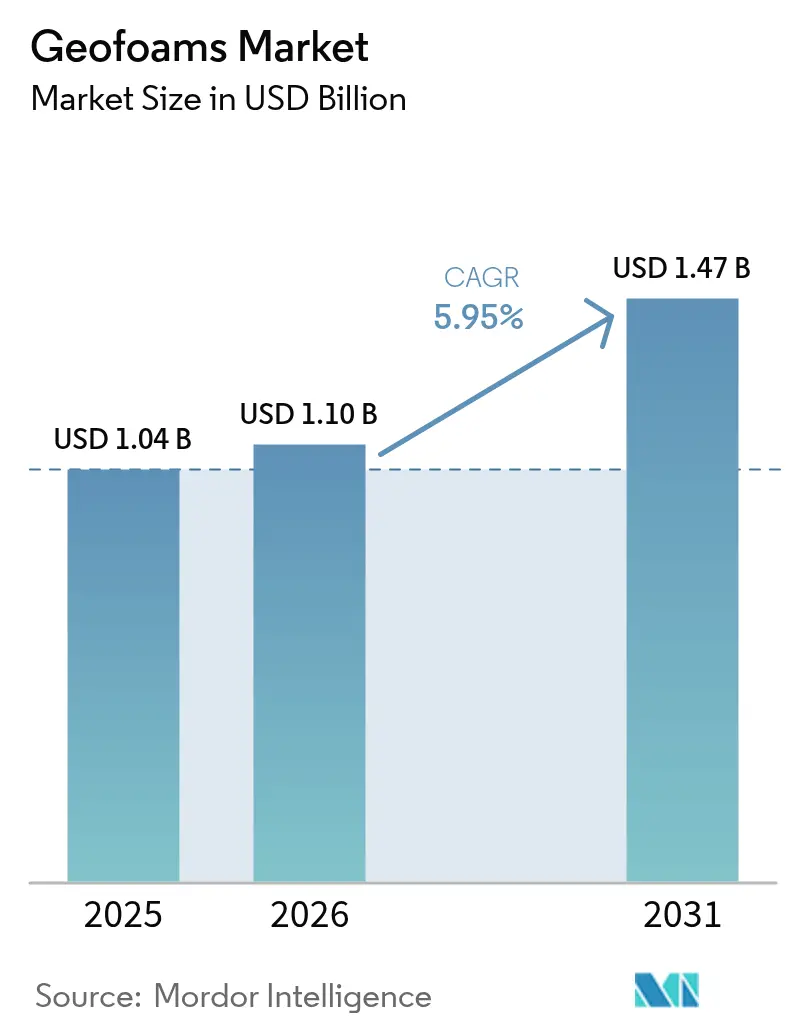

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

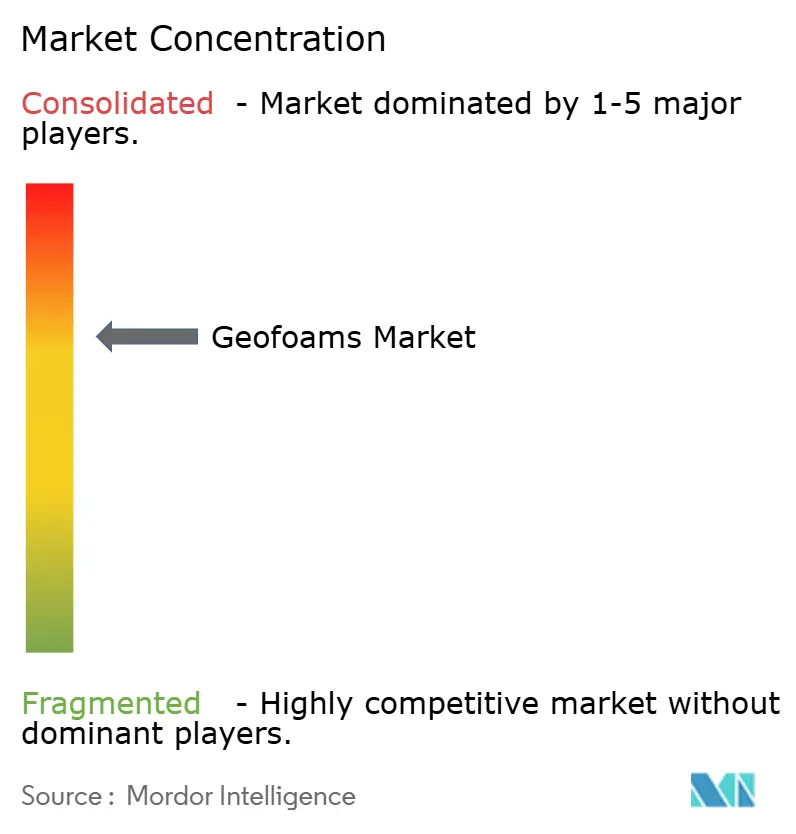

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Géomousses par Mordor Intelligence

La taille du Marché des Géomousses était évaluée à 1,04 milliard USD en 2025 et devrait croître de 1,10 milliard USD en 2026 pour atteindre 1,47 milliard USD d'ici 2031, à un TCAC de 5,95 % durant la période de prévision (2026-2031). Le renouvellement des infrastructures, les tendances de construction légère et les mandats de durabilité croissants soutiennent collectivement la demande, tandis que les technologies de polystyrène expansé et extrudé redéfinissent les approches conventionnelles de remblayage. L'accélération des dépenses d'investissement dans les autoroutes, les ponts et les systèmes de transport urbain en Asie-Pacifique et en Amérique du Nord se traduit directement par des volumes d'appels d'offres plus importants pour les blocs de géomousse, notamment là où des sols faibles ou des risques sismiques contraignent les remblais traditionnels. Les entrepreneurs en conception-construction valorisent de plus en plus la cohérence contrôlée en usine de la géomousse et ses délais d'installation rapides, réduisant les périodes de fermeture de voies sur les corridors à fort trafic. Par ailleurs, l'intérêt réglementaire accru pour la divulgation du carbone incorporé valorise les avantages du matériau en termes de coût du cycle de vie par rapport aux remblais granulaires. La différenciation concurrentielle repose désormais sur l'intégration verticale dans l'approvisionnement en polystyrène, le développement de contenu recyclé et la chimie ignifuge.

Points Clés du Rapport

- Par technologie de matériau, le polystyrène expansé représentait 64,54 % de la part du marché des géomousses en 2025. Le polystyrène extrudé devrait enregistrer le TCAC le plus rapide de 6,37 % jusqu'en 2031.

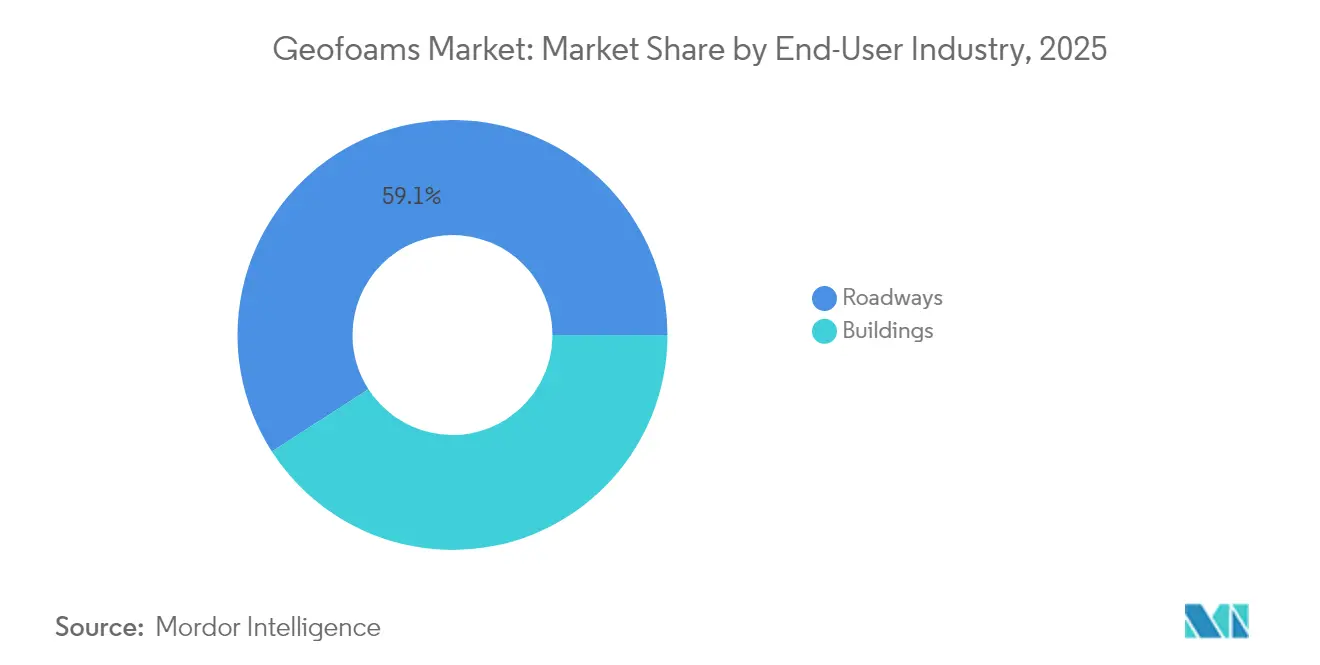

- Par secteur d'utilisation final, les routes détenaient 59,12 % de la taille du marché des géomousses en 2025. Le segment des bâtiments devrait se développer à un TCAC de 6,72 % entre 2026 et 2031.

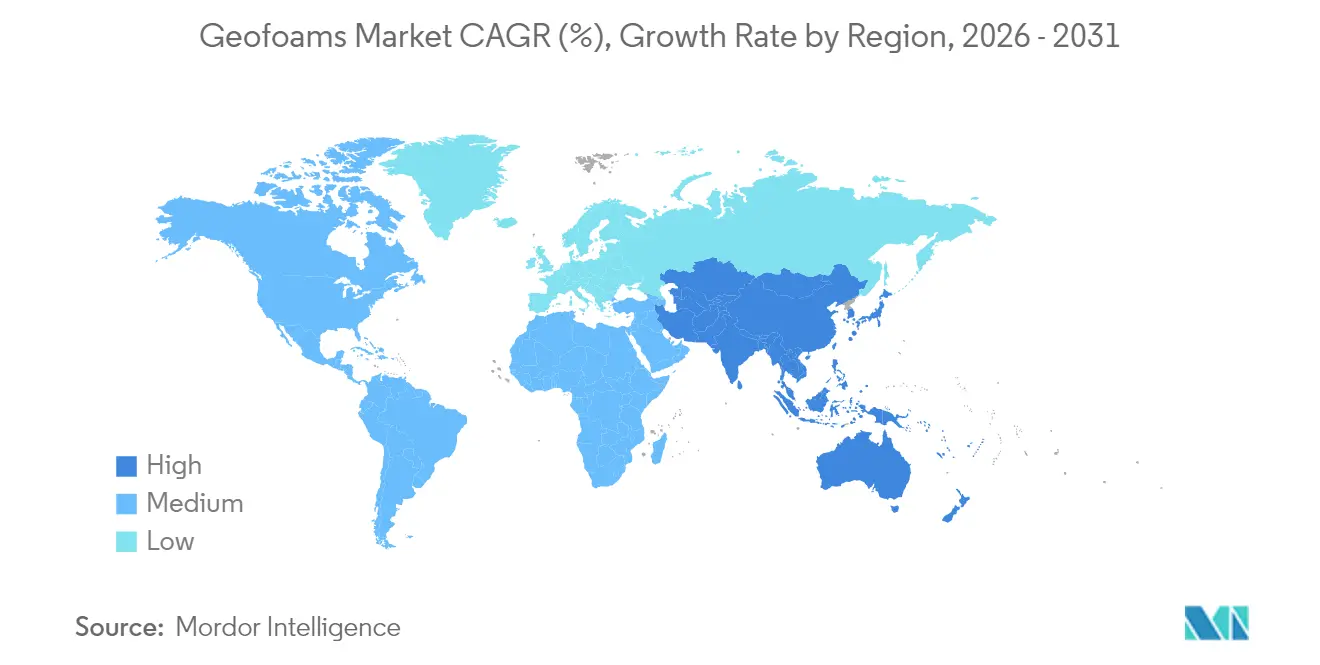

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,86 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Géomousses

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante provenant des remblais routiers et des approches de ponts | +1.70% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Alternative rentable aux remblais légers traditionnels | +1.20% | Mondial | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement en infrastructures en Asie-Pacifique | +0.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Accélération des programmes de ponts modulaires utilisant des blocs de géomousse EPS | +0.60% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Impulsion de l'économie circulaire pour la réutilisation des géomousses EPS recyclées | +0.40% | Union Européenne et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante Provenant des Remblais Routiers et des Approches de Ponts

Les agences de transport se tournent vers les blocs de géomousse pour atténuer les tassements différentiels, raccourcir les calendriers de construction et éviter des programmes coûteux d'amélioration des sols. La réparation d'urgence d'autoroute au Colorado a démontré une compression de calendrier de 30 % lorsque la géomousse a remplacé les travaux de terrassement traditionnels[1]Harelson, Stephen, « La Géomousse : la réponse innovante du Colorado à une réparation d'urgence d'autoroute », trb.org . Les projets autoroutiers norvégiens montrent une durabilité de 100 ans sur 350 installations, prouvant la résilience du matériau aux cycles de gel-dégel. Les rampes d'accès aux ponts bénéficient particulièrement de cet avantage, maintenant la géométrie sur des sols faibles sans fondations profondes. La densité représentant 1 % de celle du sol permet la réouverture à la circulation en jours, et non en semaines, après la mise en place. La surveillance à long terme confirme une distribution des charges qui correspond aux modèles de conception lors d'événements sismiques et thermiques.

Alternative Rentable aux Remblais Légers Traditionnels

L'attrait de la géomousse va au-delà du prix unitaire. Les blocs préfabriqués contournent le mélange et le durcissement sur site, réduisant les heures de main-d'œuvre jusqu'à 40 % dans les travaux de réparation de talus[2]Département des Transports de l'État de New York, « Lignes directrices pour la conception et la construction de remblais en polystyrène expansé comme substitut léger au sol », dot.ny.gov . Les économies de transport sont prononcées lorsque les sources de granulats se trouvent à des centaines de kilomètres. Comme les blocs peuvent être manœuvrés manuellement, des équipes plus réduites et des équipements plus légers réduisent les coûts de carburant et de location. La densité et la résistance à la compression contrôlées en usine réduisent considérablement les dépenses d'assurance qualité liées aux solutions mélangées sur le terrain. Ensemble, ces attributs repositionnent les budgets de projet, libérant des capitaux pour des travaux annexes tels que les améliorations du drainage.

Hausse des Dépenses d'Investissement en Infrastructures en Asie-Pacifique

Les programmes soutenus par les gouvernements, tels que l'Initiative Ceinture et Route de la Chine et le Programme National d'Infrastructure de l'Inde, soutiennent les achats durables de géomousse jusqu'en 2030. La Banque Asiatique de Développement évalue le besoin annuel en infrastructures de la région à 1 700 milliards USD, dont 50 % alloués aux réseaux de transport où les remblais légers résolvent des conditions de sol difficiles. L'urbanisation rapide exige une construction accélérée ; la modularité de la géomousse soutient des calendriers ambitieux sans compromettre la qualité. Les critères de conception parasismique au Japon et en Indonésie stimulent davantage la demande de remblais à faible densité qui amortissent les forces d'inertie. Les climats sujets aux moussons apprécient la résistance à l'humidité à cellules fermées du polystyrène extrudé, protégeant les remblais contre les inondations saisonnières.

Accélération des Programmes de Ponts Modulaires Utilisant des Blocs de Géomousse EPS

La congestion urbaine laisse une tolérance minimale pour les fermetures de voies prolongées. Les agences adoptent des systèmes de ponts modulaires où la géomousse découpée en usine forme la transition d'approche. Les géométries de blocs standardisées s'intègrent parfaitement aux tabliers préfabriqués, réduisant l'assemblage sur site de plusieurs semaines à quelques jours. La rigidité prévisible et les caractéristiques de fluage simplifient la modélisation structurelle, encourageant une conception basée sur des modèles qui accélère les achats. Lors de restaurations d'urgence, des blocs légers peuvent être acheminés par voie aérienne vers des sites éloignés, rétablissant la connectivité après des inondations ou des tremblements de terre. La régularité de l'approvisionnement par des fabricants intégrés verticalement réduit le risque de calendrier pour les équipes de conception-construction.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Forte vulnérabilité aux solvants pétroliers et aux hydrocarbures | -0.90% | Mondial, particulièrement dans les applications industrielles et de transport | Court terme (≤ 2 ans) |

| Manque de savoir-faire en conception dans les économies émergentes | -0.50% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Normes de résistance au feu plus strictes entraînant une hausse des coûts | -0.70% | Amérique du Nord et Union Européenne, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Vulnérabilité aux Solvants Pétroliers et aux Hydrocarbures

L'affinité du polystyrène pour les solvants hydrocarbonés limite son déploiement à proximité des zones de manipulation de carburant. La base de données chimiques de la NOAA cite une perte volumétrique rapide lorsque l'EPS entre en contact avec de l'essence, nécessitant des barrières en géomembrane HDPE qui ajoutent 5 à 10 % au coût installé[3]Bureau de Réponse et de Restauration de la NOAA, « Billes de Polystyrène, Expansibles », cameochemicals.noaa.gov . Les routes présentant un risque élevé de déversement doivent intégrer des puits de surveillance et des revêtements de contingence, compliquant les conceptions. Les cours de stockage industriel font face à une exposition similaire, poussant les prescripteurs vers des remblais alternatifs ou des systèmes d'encapsulation composite. Bien que les technologies de revêtement progressent, la validation sur le terrain à long terme reste limitée, rendant les concepteurs prudents dans les installations critiques.

Normes de Résistance au Feu Plus Strictes Entraînant une Hausse des Coûts

Les protocoles d'essai mis à jour de l'ANSI FM 4880-2024 ont resserré les limites de propagation des flammes et de développement de fumée pour les assemblages de blocs isolants. Atteindre la conformité nécessite des retardateurs bromés ou à base de phosphore qui augmentent le coût de la résine de 8 à 12 % et peuvent légèrement réduire la résistance à la compression. Les directives européennes sur les façades imposent désormais des barrières non combustibles au-delà de certaines hauteurs, favorisant des systèmes de murs hybrides qui diluent la teneur en géomousse. Les fabricants doivent équilibrer la charge en additifs par rapport aux performances mécaniques et à la recyclabilité. La recherche sur les chimies sans halogène est prometteuse, mais la commercialisation est confrontée à des délais de certification réglementaire de trois à quatre ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Croissance du XPS Défie la Dominance de l'EPS

Le polystyrène expansé a conservé 64,54 % de la part du marché des géomousses en 2025, tandis que le polystyrène extrudé devrait croître à un TCAC de 6,37 % jusqu'en 2031. L'EPS prospère dans les remblais routiers sensibles aux coûts où le volume régit les stratégies d'approvisionnement, soutenant le marché global des géomousses. Pourtant, la faible absorption d'eau et la résistance à la compression supérieure du XPS satisfont les fondations de ponts, de tunnels et de régions froides exigeant une longue durée de service. Les tests de DuPont révèlent que le XPS peut offrir la même valeur thermique R avec des sections 30 à 40 % plus minces, séduisant les concepteurs cherchant une isolation de sous-sol sans sur-excavation.

L'économie de production illustre pourquoi l'EPS domine le volume : l'expansion à la vapeur utilise moins d'énergie et de styrène en entrée, maintenant les coûts unitaires 15 à 20 % inférieurs à ceux du XPS. À l'inverse, l'extrusion continue du XPS produit une taille de cellule uniforme qui résiste au fluage, soutenant des applications premium où la durée de vie de conception dépasse 75 ans. L'infrastructure de recyclage favorise l'EPS car les chutes de blocs peuvent être facilement granulées et transformées en nouvelles billes à la vapeur, tandis que la ré-extrusion du XPS exige un filtrage de fusion plus strict. À l'avenir, les municipalités dotées de codes de construction verte ambitieux pourraient faire pencher davantage la part vers le XPS, car la durabilité à l'humidité réduit les budgets de maintenance, mais l'EPS restera ancré dans les remblais en vrac à grande échelle en raison de son avantage de prix.

Par Secteur d'Utilisation Final : Le Segment des Bâtiments s'Accélère

Les routes représentaient 59,12 % de la taille du marché des géomousses en 2025, reflétant des décennies d'adoption dans la stabilisation des remblais. Cependant, la construction de bâtiments est en voie d'afficher un TCAC soutenu de 6,72 % jusqu'en 2031, réduisant progressivement l'écart de volume. Les architectes spécifient la géomousse sous les dalles sur sol et les toits verts pour réduire la charge morte et améliorer les performances thermiques, en accord avec les objectifs d'énergie nette zéro. Dans les podiums de grande hauteur, le remblai léger soulage la pression latérale des terres sur les murs de soutènement, permettant des sections en béton plus minces et réduisant le tonnage d'armatures.

La demande routière continuera d'ancrer le marché des géomousses grâce aux financements fédéraux et étatiques de réhabilitation des ponts qui valorisent la rapidité et la réduction des perturbations de la circulation. À l'inverse, les applications dans les bâtiments ouvrent de nouveaux canaux pour les fabricants spécialisés proposant des formes bloc dans bloc et des grades ignifuges adaptés à la conformité au code IBC. Des synergies avec la construction modulaire émergent, où des coffrages de vide découpés en usine s'intègrent aux cassettes de plancher construites hors site, améliorant encore la productivité d'installation. Combinées, ces dynamiques repositionnent la géomousse d'un matériau de remblai de niche à une solution légère holistique dans les secteurs civil et architectural.

Analyse Géographique

L'Amérique du Nord représentait 34,86 % des revenus mondiaux en 2025, soutenue par une réhabilitation autoroutière extensive et des critères stricts de contrôle des tassements dans les approches de ponts. Les projets au Colorado, au Minnesota et en Ontario témoignent des économies de coût du cycle de vie une fois le tassement différentiel maîtrisé. Les corridors arctiques canadiens exploitent la valeur isolante de la géomousse pour stabiliser le pergélisol, prévenant le tassement par dégel sous les pistes et les pipelines.

L'Asie-Pacifique devrait se développer à un TCAC de 6,66 % jusqu'en 2031, le plus rapide au niveau mondial, sur la base de besoins annuels en infrastructures de 1 700 milliards USD. Les méga-corridors ferroviaires en Chine et en Inde favorisent la géomousse pour gérer les sols alluviaux faibles sans excavation profonde. Les codes sismiques japonais récompensent les remblais légers qui réduisent les charges d'inertie, tandis que les autoroutes sud-coréennes ont standardisé les blocs EPS pour les projets d'élargissement des bretelles.

L'Europe démontre une adoption régulière portée par les mandats d'économie circulaire et les défis climatiques côtiers. L'Allemagne et la France intègrent la géomousse à contenu recyclé dans les ouvrages de défense contre les inondations, en accord avec les objectifs de réduction des déchets de l'Union Européenne. Les mises à niveau des autoroutes intelligentes du Royaume-Uni spécifient la géomousse pour minimiser les temps de fermeture, soutenant les incitations des entrepreneurs liées aux économies de coûts de retard pour les usagers. Les pays nordiques capitalisent sur trois décennies de données de terrain validant la résilience de la géomousse dans des conditions de températures négatives, renforçant la confiance du public et l'approbation réglementaire pour un usage élargi.

Paysage Concurrentiel

Le marché des géomousses reste modérément consolidé, les cinq premiers acteurs contrôlant environ 60 % des expéditions mondiales. L'intégration verticale s'accélère à mesure que les grands acteurs du polymère cherchent à capter des marges en aval. L'acquisition de Plasti-Fab par Carlisle pour 259,5 millions USD en octobre 2024 a ajouté une capacité de moulage de blocs à son portefeuille d'isolation, renforçant la sécurité d'approvisionnement face à la volatilité des résines. L'expansion de 50 000 tonnes par an de Neopor par BASF à Ludwigshafen témoigne de la confiance dans la croissance de la demande et soutient les clients soumissionnant pour des cadres d'infrastructure à long terme.

La différenciation stratégique est centrée sur la chimie ignifuge, l'innovation en contenu recyclé et les services de kitting prédécoupé qui réduisent la main-d'œuvre sur site. Les spécialistes régionaux, notamment en Scandinavie et au Japon, se taillent des niches grâce au soutien en ingénierie de projet et aux réseaux logistiques s'attaquant aux chantiers éloignés. Les barrières à l'entrée comprennent les presses de moulage de blocs à forte intensité de capital, les exigences d'audit ASTM D6817 et les canaux de spécification axés sur les relations au sein des agences de transport. Des fusions et des coentreprises sont attendues en Asie à mesure que les fournisseurs de résines nationaux visent des parts de marché en aval, tandis que les acteurs nord-américains poursuivent des alliances de distribution pour desservir les États du Golfe et des Montagnes à forte croissance.

La concurrence émergente pourrait provenir de polymères bio-moussés en développement dans les universités, mais la disponibilité commerciale reste au-delà de 2030. Dans l'intervalle, les acteurs en place poursuivront probablement des améliorations de processus progressives, par exemple des cycles de vapeur à basse pression qui réduisent l'énergie de 15 %, améliorant les références ESG et la compétitivité des offres sur les appels d'offres publics pondérés par le score carbone.

Leaders du Secteur des Géomousses

Alleguard

ARCAT, Inc.

Atlas Roofing Corporation

Beaver Plastics Ltd.

Carlisle Construction Materials LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Carlisle Companies Incorporated a annoncé l'acquisition de ThermaFoam, un fabricant spécialisé dans l'isolation en polystyrène expansé. Cette démarche stratégique devrait renforcer la position de Carlisle sur le marché des géomousses en enrichissant son portefeuille de produits et en élargissant sa portée commerciale.

- Octobre 2024 : BASF prévoit d'augmenter la capacité de production de Neopor (polystyrène expansible) de 50 000 tonnes métriques par an sur son site de Ludwigshafen, en Allemagne. Les nouvelles installations devraient commencer leurs opérations début 2027. Cette expansion est susceptible d'influencer positivement le marché des géomousses en garantissant un approvisionnement régulier en matériaux d'isolation de haute qualité.

Portée du Rapport sur le Marché Mondial des Géomousses

La portée du rapport sur le marché des géomousses comprend :

| Polystyrène Expansé (EPS) |

| Polystyrène Extrudé (XPS) |

| Routes |

| Bâtiments |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Polystyrène Expansé (EPS) | |

| Polystyrène Extrudé (XPS) | ||

| Par Secteur d'Utilisation Final | Routes | |

| Bâtiments | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des géomousses ?

La taille du marché des géomousses est de 1,10 milliard USD en 2026 et devrait atteindre 1,47 milliard USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 6,66 %, soutenue par des besoins annuels en investissements d'infrastructure de 1 700 milliards USD.

Pourquoi les concepteurs choisissent-ils le polystyrène extrudé plutôt que le polystyrène expansé ?

Le XPS offre une absorption d'eau plus faible et une résistance à la compression plus élevée, le rendant préférable dans les applications sujettes à l'humidité ou à longue durée de vie malgré son coût plus élevé.

Comment la géomousse améliore-t-elle les performances des approches de ponts ?

Sa densité représente environ 1 % de celle du sol, ce qui minimise le tassement différentiel et accélère les calendriers de construction, réduisant les perturbations de la circulation.

Quelles tendances réglementaires façonnent la demande future de géomousse ?

Les directives d'économie circulaire promouvant le contenu recyclé, et les normes de résistance au feu plus strictes exigeant une chimie de retardateur avancée, devraient influencer la spécification des produits.

Dernière mise à jour de la page le: