Taille et Part du Marché du Liquide de Coque de Noix de Cajou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.11 Millions de tonnes |

| Volume du Marché (2031) | 1.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Liquide de Coque de Noix de Cajou par Mordor Intelligence

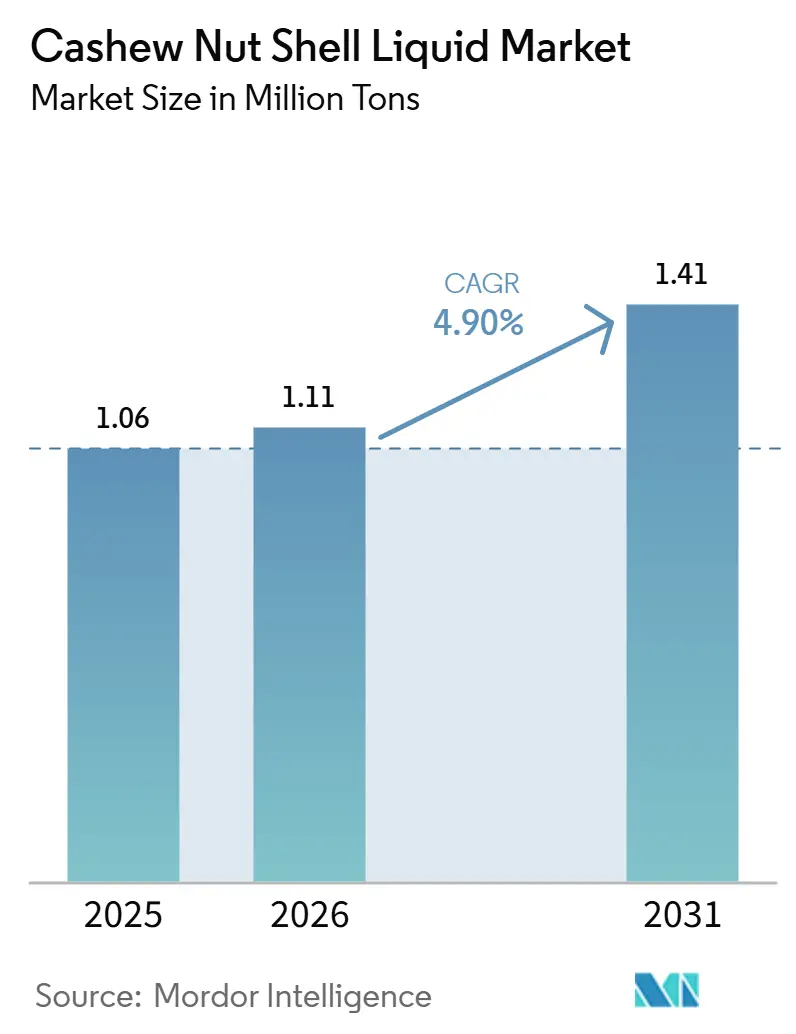

La taille du Marché du Liquide de Coque de Noix de Cajou était évaluée à 1,06 million de tonnes en 2025 et devrait croître de 1,11 million de tonnes en 2026 pour atteindre 1,41 million de tonnes d'ici 2031, à un CAGR de 4,90% durant la période de prévision (2026-2031). La demande de bio-résines phénoliques est influencée par les évolutions des formulations de matériaux de friction automobiles, les réglementations sur les revêtements marins et la fabrication de pales d'éoliennes, qui préfèrent de plus en plus ces bio-résines aux alkyl-phénols d'origine pétrolière. Le liquide de coque de noix de cajou (LCNC) technique est principalement utilisé dans les revêtements de friction et industriels, tandis que le cardanol, un dérivé de haute pureté, gagne des parts de marché à mesure que les fabricants en aval imposent des limites d'impuretés plus strictes sur les agents de durcissement époxy. L'extraction par solvant reste la méthode principale pour la production de matière première ; cependant, les procédés au CO₂ supercritique se développent dans les applications de grade spécialisé où un cardanol sans résidu est requis. La région Asie-Pacifique détient la plus grande part de marché, soutenue par les capacités de traitement de l'Inde et les raffineries orientées vers l'exportation du Vietnam. La croissance dans les applications d'utilisation finale est portée par le secteur du bâtiment et de la construction, car les initiatives de construction verte accélèrent l'adoption des adhésifs et revêtements biosourcés.

Principaux Enseignements du Rapport

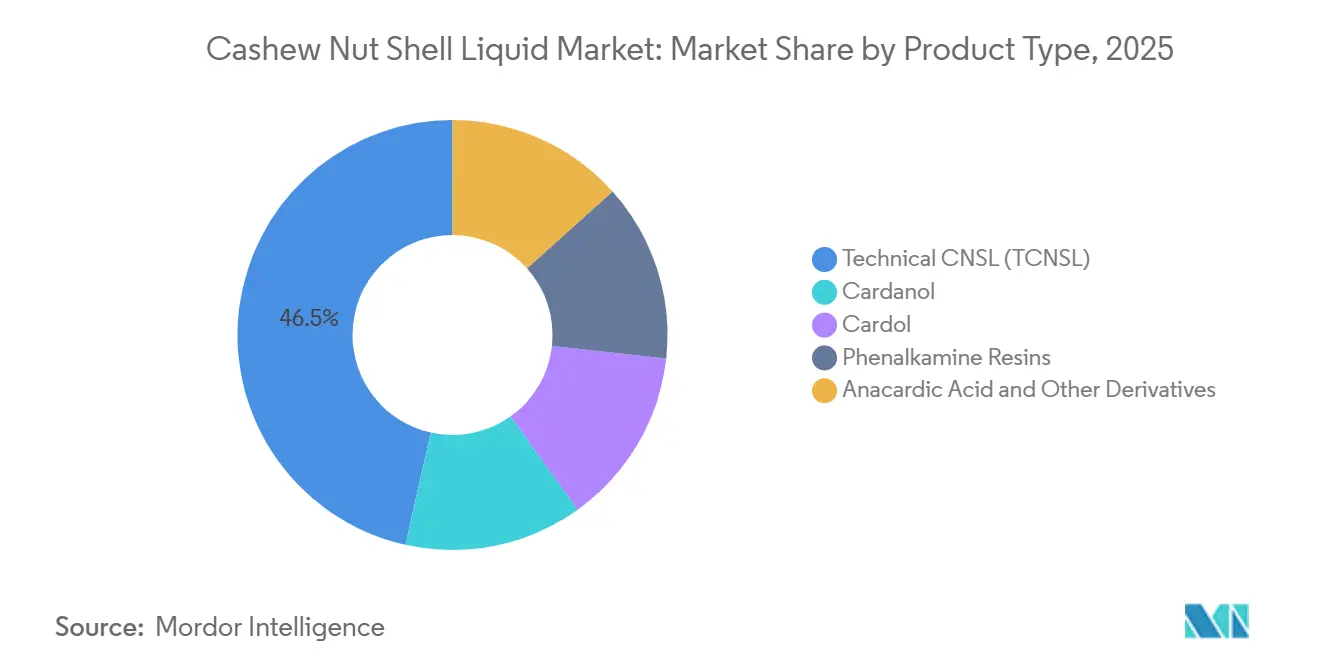

- Par type de produit, le LCNC technique a dominé avec 46,5% de la part du marché du Liquide de Coque de Noix de Cajou en 2025, tandis que le cardanol devrait se développer à un CAGR de 5,12% jusqu'en 2031.

- Par grade, les matériaux distillés et raffinés ont affiché un potentiel de croissance de CAGR de 5,23% entre 2026-2031, dépassant la base volumique de 42,1% du grade technique.

- Par méthode d'extraction, l'extraction par solvant a capturé 42,5% de la taille du marché du Liquide de Coque de Noix de Cajou en 2025 ; les procédés au CO₂ supercritique devraient progresser à un CAGR de 5,1% sur 2026-2031.

- Par application, les matériaux de friction ont représenté 35,5% du volume en 2025, tandis que les peintures et revêtements progressent à un CAGR de 5,21% jusqu'en 2031.

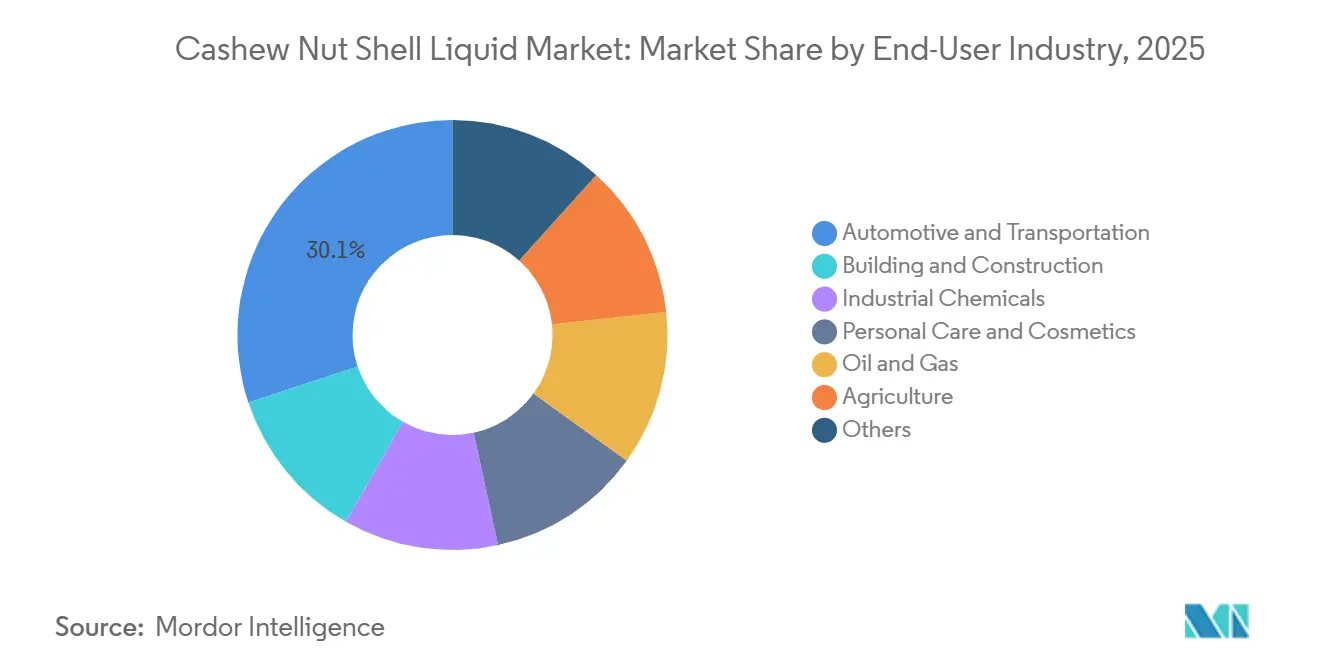

- Par utilisateur final, le segment automobile et transport a commandé 30,1% de la part du marché du Liquide de Coque de Noix de Cajou en 2025, tandis que le bâtiment et la construction devrait afficher le CAGR le plus rapide de 5,3% jusqu'en 2031.

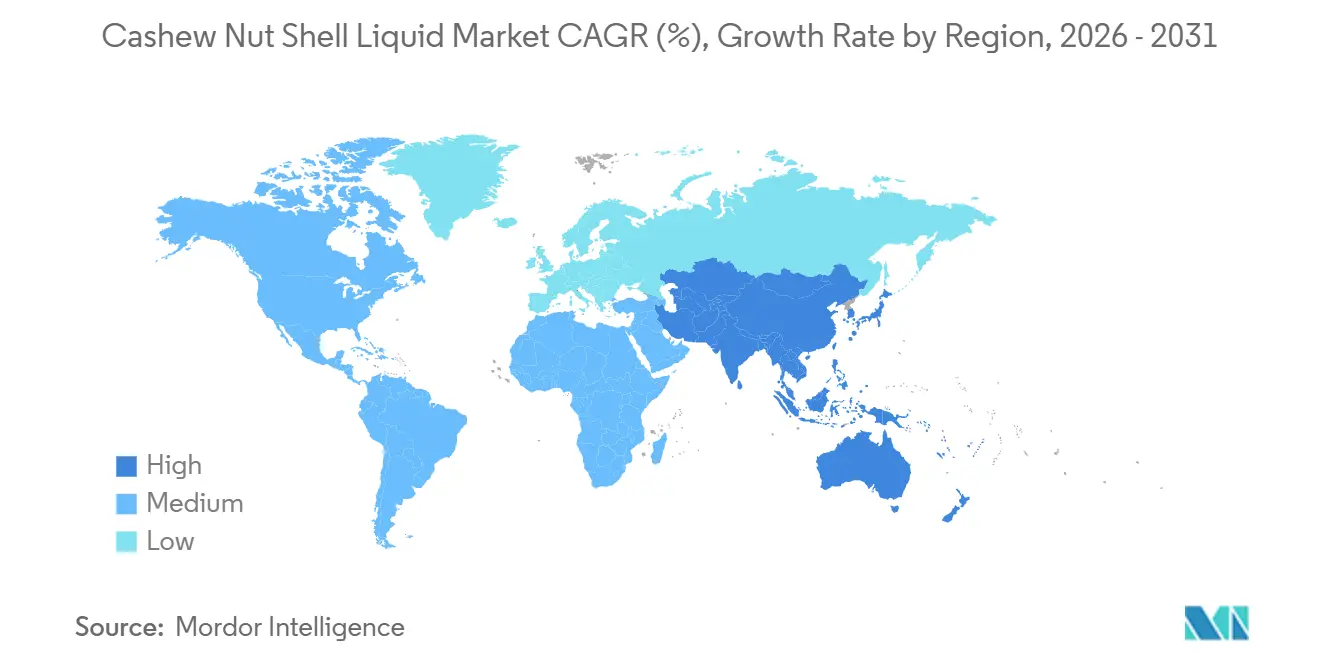

- Par géographie, l'Asie-Pacifique détenait 39,1% de la part en 2025 et devrait croître à un CAGR de 5,25% de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Liquide de Coque de Noix de Cajou

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante des équipementiers pour des garnitures de friction haute performance | +1.2% | Mondial, avec concentration dans les pôles automobiles d'Asie-Pacifique (Inde, Chine, Thaïlande) et les marchés de véhicules lourds d'Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de revêtements industriels biosourcés à faible teneur en COV | +1.5% | Amérique du Nord et UE (réglementations marines de l'OMI, Programme Safer Choice de l'EPA), répercussion sur les fabricants orientés vers l'exportation en APAC | Long terme (≥ 4 ans) |

| Expansion des composites pour la fabrication de pales d'éoliennes | +0.8% | Europe (éolien offshore), Amérique du Nord, Chine (ajouts de capacités onshore/offshore) | Long terme (≥ 4 ans) |

| Passage aux agents de durcissement phénalkamine dans les systèmes époxy marins | +0.9% | Routes maritimes mondiales ; chantiers navals de l'UE et d'Amérique du Nord ; installations de réparation navale d'Asie-Pacifique (Singapour, Corée du Sud) | Moyen terme (2-4 ans) |

| Adoption rapide des bio-pesticides à base de LCNC dans les agro-chimiques | +0.6% | Asie-Pacifique (Inde, Vietnam, Indonésie), Afrique subsaharienne, Amérique du Sud (Brésil) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Équipementiers pour des Garnitures de Friction Haute Performance

Les fabricants automobiles et de véhicules commerciaux remplacent le phénol-formaldéhyde conventionnel par des résines phénoliques à base de cardanol dans les plaquettes de frein pour se conformer aux réglementations plus strictes sur les émissions de particules et la teneur en cuivre. Ce changement est motivé par le Règlement (UE) 2019/631 de l'Union Européenne et les normes chinoises National VI. De plus, les plateformes de véhicules électriques nécessitent des matériaux de friction capables de gérer des événements de freinage peu fréquents mais à haute énergie[1]Cardolite Corporation, "Agents de Durcissement Phénalkamine à Haute Teneur en Bio," cardolite.com. En réponse à la demande croissante, Palmer International a étendu sa capacité de production au Texas en 2025, à la suite de rapports faisant état d'une croissance significative des commandes de garnitures biosourcées de la part des équipementiers de camions nord-américains. Des études évaluées par des pairs indiquent que les composites phénoliques à base de liquide de coque de noix de cajou (LCNC) offrent une meilleure résistance à l'usure et une réduction du bruit, des vibrations et de la dureté, soutenant leur utilisation accrue. Les fournisseurs indiens basés à Chennai et Pune utilisent des matières premières nationales et la certification de l'Organisation Internationale de Normalisation (ISO) 9001 pour remplir des contrats mondiaux, renforçant davantage la position de la région Asie-Pacifique sur ce marché.

Pression Réglementaire en Faveur de Revêtements Industriels Biosourcés à Faible Teneur en COV

Les plafonds de Composés Organiques Volatils (COV) de l'Organisation Maritime Internationale et les écolabels nationaux soutiennent les époxies durcis aux phénalkamines en raison de leur capacité à durcir efficacement à basse température et de leur haute teneur en carbone renouvelable. Le LITE 514HP de Cardolite, introduit en mai 2025, dépasse les seuils de brouillard salin ASTM B117 de 3 000 heures, le rendant adapté à des applications telles que les tours éoliennes offshore et les coques de navires. Les programmes réglementaires tels que l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) de l'Union Européenne et le Programme Safer Choice de l'Agence de Protection de l'Environnement des États-Unis (U.S. EPA) découragent l'utilisation des éthoxylates de nonylphénol, augmentant la demande de diluants à base de cardanol malgré leur coût plus élevé. Les acheteurs européens paient systématiquement une prime de 15 à 20% pour le Liquide de Coque de Noix de Cajou (LCNC) distillé accompagné de documentation de traçabilité, établissant un plancher de prix structurel pour l'approvisionnement en haute pureté.

Expansion des Composites pour la Fabrication de Pales d'Éoliennes

Les matrices époxy recyclables synthétisées à partir du cardanol permettent la dépolymérisation chimique, facilitant la récupération des fibres de verre en fin de cycle de vie. Ce développement a été validé par des essais en laboratoire en 2025[2]Scientific Reports, "Lipidomique du LCNC Extrait par Solvant," nature.com . De plus, des époxies de cardanol extrudables ont été imprimés avec succès en trois dimensions (3D) en composants composites bois, réduisant les déchets de moule et le temps d'outillage. Les projets offshore en mer du Nord et sur la côte atlantique des États-Unis adoptent de plus en plus ces résines pour atteindre les objectifs d'économie circulaire. Pendant ce temps, le marché éolien onshore en expansion de la Chine stimule la demande à mesure que les formulateurs nationaux explorent des alternatives époxy biosourcées.

Passage aux Agents de Durcissement Phénalkamine dans les Systèmes Époxy Marins

Les chantiers navals en Europe, en Corée du Sud et à Singapour ont signalé des délais d'exécution plus rapides après avoir remplacé les durcisseurs polyamide par des phénalkamines dérivées du cardanol, qui durcissent à des températures inférieures à 0 degré Celsius. La longue chaîne latérale aliphatique améliore la flexibilité, réduisant le risque de fissuration sur les coques de pétroliers soumises à des cycles thermiques. La mise en œuvre des réglementations sur le plafonnement des émissions de soufre de l'Organisation Maritime Internationale (OMI) a augmenté les coûts de mise en cale sèche, incitant les opérateurs à privilégier les revêtements qui prolongent les intervalles de maintenance. La résistance précoce à l'eau des phénalkamines minimise les temps d'arrêt, soutenant davantage cette transition.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des rendements de la récolte de noix de cajou et tarification des coques brutes | -0.9% | Mondial, aigu en Afrique de l'Ouest (Côte d'Ivoire, Ghana, Bénin), Inde (transformateurs dépendants des importations), Vietnam (orienté vers l'exportation) | Court terme (≤ 2 ans) |

| Disponibilité d'alkyl-phénols synthétiques à faible coût | -0.5% | Asie-Pacifique (Chine, Inde, marchés d'adhésifs/plastifiants sensibles aux prix), Amérique du Sud | Moyen terme (2-4 ans) |

| Défis de montée en échelle pour l'extraction au CO₂ supercritique | -0.3% | Mondial, particulièrement en Afrique et en Amérique du Sud, où l'accès au capital limite l'adoption technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Rendements de la Récolte de Noix de Cajou et Tarification des Coques Brutes

Des moussons imprévisibles et des infestations de ravageurs ont entraîné des pénuries de matières premières, une hausse des prix des coques et une réduction des marges des transformateurs. Au premier trimestre (T1) 2026, l'Inde a connu une baisse notable des importations de noix brutes en raison de difficultés logistiques en Afrique de l'Ouest. Cette situation a conduit les petits extracteurs à suspendre leurs opérations et a fait monter les prix du grade raffiné à 975-1 025 USD par tonne. Les pays d'Afrique de l'Ouest continuent d'utiliser la majorité des coques à des fins énergétiques, renonçant aux revenus potentiels de l'extraction et contribuant aux fluctuations de l'approvisionnement mondial. Les acteurs intégrés disposant de connexions avec des plantations sécurisent des contrats à long terme, tandis que les acheteurs au comptant font face à des pressions sur les marges durant les périodes de pénurie de récolte.

Disponibilité d'Alkyl-Phénols Synthétiques à Faible Coût

Le nonylphénol chinois est tarifé 20 à 30% moins cher que le cardanol, en faisant une option rentable pour les formulateurs dans les adhésifs et plastifiants qui ne nécessitent pas de conformité stricte aux étiquetages écologiques. Bien que les régulateurs de l'Union Européenne (UE) et des États-Unis (É.-U.) continuent d'imposer des restrictions sur les éthoxylates de nonylphénol, les lacunes dans l'application dans les marchés émergents maintiennent la demande de phéno-pétroles à moindre coût. La différence de coût se réduit dans les grades de couleur ultra-claire, où les technologies de raffinage avancées, telles que la distillation à film raclé, réduisent les impuretés et produisent un cardanol de plus haute valeur. Cependant, la disponibilité de ces volumes de grade supérieur reste limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le LCNC Technique Domine, le Cardanol Progresse sur les Exigences de Pureté

Le Liquide de Coque de Noix de Cajou (LCNC) technique devrait représenter 46,5% du volume en 2025, reflétant son efficacité en termes de coût dans les matériaux de friction et les revêtements industriels génériques. Le cardanol devrait croître à un Taux de Croissance Annuel Composé (CAGR) de 5,12%, porté par la demande des formulateurs d'époxy et de phénalkamine nécessitant des spécifications telles qu'une couleur Gardner inférieure ou égale à 1, une teneur en potassium inférieure à 10 parties par million (ppm) et une valeur amine constante.

Les procédés de distillation concentrent le cardanol à une pureté de 78%, permettant aux formulateurs de répondre aux exigences des Équipementiers (OEM) pour les systèmes de freinage de véhicules électriques et les revêtements marins qui durcissent à des températures négatives. Les pressions sur les marges causées par la volatilité des prix des coques brutes encouragent les transformateurs indiens et vietnamiens à développer des lignes de purification par film raclé et échange d'ions pour capturer une valeur plus élevée à partir de dérivés spécialisés. De plus, les résines phénalkamine restent un sous-segment rentable, avec des prix atteignant jusqu'à 3 500 USD par tonne pour les applications de revêtements offshore.

Par Grade : Les Grades Distillés et Raffinés Mènent la Migration vers la Qualité

Les grades distillés et raffinés devraient croître à un Taux de Croissance Annuel Composé (CAGR) de 5,23% jusqu'en 2031, portés par la demande en aval de profils chimiques constants et de faible teneur en métaux traces dans les composites haut de gamme. En 2025, le grade technique représentait 42,1% de la taille du marché du Liquide de Coque de Noix de Cajou ; cependant, sa part de marché devrait diminuer à mesure que les Équipementiers (OEM) mondiaux standardisent les audits qualité des fournisseurs.

Les importateurs européens paient jusqu'à 20% de plus pour les matériaux raffinés conformes à l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH), créant un différentiel de prix qui soutient les mises à niveau technologiques dans les installations de production d'Asie-Pacifique. La production de grade acide continue de répondre aux applications de niche dans les adhésifs pour bois, bien que de nombreux fabricants de contreplaqué passent aux options de cardanol à faible teneur en formaldéhyde, qui offrent de meilleures performances par rapport aux liants phénol-formaldéhyde traditionnels.

Par Méthode d'Extraction : Le Solvant Domine, le CO₂ Supercritique Progresse dans les Spécialités

L'extraction par solvant représentait 42,5% du volume en 2025, en raison de son efficacité en termes de rendement et de préservation de l'acide anacardique, essentiel pour la production de biopesticides. Les méthodes au Dioxyde de Carbone (CO₂) supercritique ne représentaient que 5% du débit de 2025 mais devraient croître à un Taux de Croissance Annuel Composé (CAGR) de 5,1%, portées par une demande croissante des industries pharmaceutiques et cosmétiques pour des produits sans solvant.

La presse mécanique reste largement utilisée parmi les petits transformateurs africains où le capital limité contraint l'adoption technologique. Cependant, sa teneur plus élevée en fibres restreint ses applications à la production de biodiesel et de combustible pour chaudières. Le craquage thermique continue d'être utilisé en raison de sa simplicité, mais il compromet le rendement en cardanol et produit des résidus polymériques, réduisant sa compétitivité sur les marchés d'exportation qui nécessitent des matières premières de couleur claire.

Par Application : Les Matériaux de Friction Maintiennent leur Part, les Peintures et Revêtements Accélèrent

Les matériaux de friction représentaient 35,5% de la demande en 2025, soutenus par leur utilisation établie dans les plaquettes de frein sans amiante et à teneur réduite en cuivre. Le segment des peintures et revêtements devrait croître à un Taux de Croissance Annuel Composé (CAGR) de 5,21%, porté par la demande des chantiers navals et des développeurs d'éoliennes offshore pour des époxies à durcissement rapide et résistants à la corrosion. Les adhésifs et stratifiés bénéficient des réglementations mondiales sur le formaldéhyde, tandis que les polymères et composites gagnent en visibilité grâce à des applications telles que les pales d'éoliennes recyclables et l'outillage imprimé en 3D.

Les tensioactifs, plastifiants et intermédiaires chimiques de niche représentent des segments de marché plus petits mais atteignent des marges plus élevées, notamment dans les cas où le cardanol substitue les phtalates dans le Polychlorure de Vinyle (PVC) ou les éthoxylates de nonylphénol dans les produits de soins personnels.

Par Secteur d'Utilisation Finale : L'Automobile Domine, le Bâtiment et la Construction Croît le Plus Vite

Le segment automobile représentait une part de marché de 30,1% en 2025, porté par la prévalence des matériaux de friction. Cependant, la croissance dans ce segment devrait se modérer à mesure que les systèmes de freinage régénératif prolongent la durée de vie des plaquettes de frein. Le segment du bâtiment et de la construction devrait mener avec un Taux de Croissance Annuel Composé (CAGR) projeté de 5,3%, soutenu par l'adoption des certifications Leadership in Energy and Environmental Design (LEED) et Building Research Establishment Environmental Assessment Method (BREEAM) pour les revêtements biosourcés à faible teneur en Composés Organiques Volatils (COV) et les adhésifs pour bois.

Les produits chimiques industriels représentent une application intermédiaire stable, convertissant le Liquide de Coque de Noix de Cajou (LCNC) en produits tels que les phénalkamines, les éthers glycidyliques et les polyols. Dans l'industrie des soins personnels, les formulateurs se procurent de petites quantités à haute marge de cardanol de grade pharmaceutique. Pendant ce temps, le secteur pétrolier et gazier s'appuie sur des époxies durcis aux phénalkamines pour la maintenance des pipelines sous-marins et des plateformes offshore.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 39,1% du marché du Liquide de Coque de Noix de Cajou (LCNC) et devrait croître à un taux de croissance annuel composé (CAGR) de 5,25% de 2026 à 2031. L'Inde traite environ 45% de l'approvisionnement mondial en LCNC, bénéficiant de sa proximité avec les exploitations de noix de cajou. Le Vietnam se concentre sur l'exportation de grades de LCNC raffinés, dont les prix sont plus élevés sur les marchés européens et nord-américains. Pendant ce temps, les producteurs de résines chinois font progresser la recherche sur les systèmes cardanol-époxy pour localiser les chaînes d'approvisionnement et réduire la dépendance aux importations. Cela est soutenu par de multiples études évaluées par des pairs en 2025 sur les matrices de cardanol renforcées au graphène.

L'Amérique du Nord s'approvisionne en majorité de ses matières premières de LCNC en Asie, mais maintient une forte demande pour les applications haute performance, telles que les liants de friction et les revêtements phénalkamine. L'expansion de la capacité de Palmer International en 2025 reflète des commandes en aval robustes, notamment de la part des plateformes de véhicules électriques qui nécessitent des matériaux biosourcés. De plus, le secteur de l'énergie éolienne du Canada intègre des époxies de cardanol dans les résines de réparation de pales, élargissant davantage le volume adressable du marché.

L'Europe reste le plus grand importateur de grades de LCNC raffinés et distillés, payant souvent des primes de traçabilité pour répondre aux exigences de l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) et des certifications Écolabel. Les pays nordiques privilégient les systèmes époxy recyclables pour les projets éoliens offshore, stimulant les efforts de recherche et développement. Ces initiatives sont soutenues par des subventions d'économie circulaire qui s'alignent sur les avancées de la chimie du LCNC.

L'Amérique du Sud, malgré son abondance de noix de cajou brutes, extrait des volumes limités de LCNC. Les chercheurs brésiliens sont pionniers dans de nouvelles applications pour le LCNC, mais l'industrialisation dans la région est entravée par des pénuries de capital. Le Moyen-Orient et l'Afrique affichent une absorption modeste de LCNC. Cependant, l'excédent de noix de cajou brutes en Afrique de l'Ouest présente une opportunité pour l'extraction localisée, ce qui pourrait permettre à la région de capturer davantage de valeur au sein de la chaîne d'approvisionnement.

Paysage Concurrentiel

Le marché du liquide de coque de noix de cajou est modérément concentré. Un groupe concentré de spécialistes des dérivés, notamment Cardolite, SI Group, Elementis et Palmer International, domine le marché avec une expertise dans la synthèse des phénalkamines et la modification époxy-novolaque, soutenu par de nombreux transformateurs régionaux. Le doublement prévu par Cardolite de sa capacité de production à Mangalore d'ici 2025 vise à sécuriser l'approvisionnement de ses agents de durcissement pour revêtements marins. Pendant ce temps, la recapitalisation du bilan de SI Group à hauteur de 1,7 milliard USD est destinée à financer des innovations dans le pipeline et à élargir sa présence sur le marché grâce à une alliance stratégique avec Azelis en octobre 2025.

Element Solutions consolide ses plateformes de produits chimiques spécialisés, y compris les tensioactifs dérivés du liquide de coque de noix de cajou (LCNC), par le biais d'acquisitions de Micromax et EFC, évaluées à près de 870 millions USD combinés, d'ici 2026. En Inde et au Vietnam, les transformateurs fragmentés modernisent leurs installations avec des colonnes de distillation pour concurrencer dans la production de grades de couleur ultra-claire, élevant les standards technologiques pour les nouveaux entrants. Les transformateurs africains, en revanche, continuent de se concentrer sur le craquage thermique à faible coût. Cependant, à mesure que les clients européens et américains auditent de plus en plus les chaînes d'approvisionnement pour l'empreinte carbone, il existe une préférence croissante pour des matières premières traçables et de plus haute pureté.

Les opportunités émergentes comprennent les bio-lubrifiants exploitant la stabilité oxydative et la fluidité à basse température du cardanol, ainsi que les matériaux carbonés pour les supercondensateurs. Des start-ups collaborent avec des consortiums universitaires pour développer des résines recyclables pour pales d'éoliennes et des biopesticides à base d'acide anacardique, bien que la commercialisation à grande échelle reste à plusieurs années. L'intensité élevée de la propriété intellectuelle et la conformité réglementaire stricte créent des barrières à l'entrée significatives, favorisant les acteurs établis disposant de solides capacités de recherche et développement (R&D) et de réseaux logistiques mondiaux.

Leaders du Secteur du Liquide de Coque de Noix de Cajou

Cardolite Corporation

GHW (VIETNAM) CO., LTD

Palmer International

Golden Cashew Products Pvt. Ltd.

LC BUFFALO CO., LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Element Solutions Inc. a finalisé les acquisitions de Micromax pour 500 millions USD et d'Enthone Functional Coatings (EFC) pour 369 millions USD. Ces acquisitions ont renforcé son portefeuille de produits chimiques spécialisés en incorporant des tensioactifs et additifs dérivés du liquide de coque de noix de cajou, une ressource renouvelable largement utilisée dans les applications industrielles.

- Mai 2025 : Cardolite Corporation a étendu sa capacité de production à Mangalore et a introduit le LITE 514HP, une phénalkamine à haute teneur en bio dérivée du liquide de coque de noix de cajou. Ce produit est conçu pour durcir à des températures inférieures à 5 degrés Celsius et offre plus de 3 000 heures de résistance lors des tests de brouillard salin ASTM B117.

Portée du Rapport sur le Marché Mondial du Liquide de Coque de Noix de Cajou

Le Liquide de Coque de Noix de Cajou, également connu sous le nom d'huile de coque de noix de cajou, est un liquide visqueux brun rougeâtre foncé extrait de la structure en nid d'abeilles de la coque de la noix de cajou. Il s'agit d'un sous-produit de l'industrie de la noix de cajou, autrefois considéré comme un déchet agricole mais désormais utilisé comme alternative biosourcée aux produits chimiques d'origine pétrolière.

Le marché du liquide de coque de noix de cajou est segmenté par type de produit, grade, méthode d'extraction, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en lcnc technique (tlcnc), cardanol, cardol, résines phénalkamine et acide anacardique et autres dérivés. Par grade, le marché est segmenté en grade technique, grade acide et grade distillé/raffiné. Par méthode d'extraction, le marché est segmenté en presse mécanique, extraction par solvant, distillation et distillation sous vide, extraction au CO₂ supercritique et craquage thermique. Par application, le marché est segmenté en matériaux de friction, peintures et revêtements, adhésifs et stratifiés, tensioactifs et plastifiants, polymères et composites, intermédiaires chimiques et autres utilisations de niche (bio-lubrifiants, matériaux carbonés). Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, produits chimiques industriels, soins personnels et cosmétiques, pétrole et gaz, agriculture et autres. Le rapport couvre également la taille du marché et les prévisions pour le liquide de coque de noix de cajou dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| LCNC Technique (TLCNC) |

| Cardanol |

| Cardol |

| Résines Phénalkamine |

| Acide Anacardique et Autres Dérivés |

| Grade Technique |

| Grade Acide |

| Grade Distillé / Raffiné |

| Presse Mécanique |

| Extraction par Solvant |

| Distillation et Distillation sous Vide |

| Extraction au CO₂ Supercritique |

| Craquage Thermique |

| Matériaux de Friction |

| Peintures et Revêtements |

| Adhésifs et Stratifiés |

| Tensioactifs et Plastifiants |

| Polymères et Composites |

| Intermédiaires Chimiques |

| Autres Utilisations de Niche (Bio-lubrifiants, Matériaux Carbonés) |

| Automobile et Transport |

| Bâtiment et Construction |

| Produits Chimiques Industriels |

| Soins Personnels et Cosmétiques |

| Pétrole et Gaz |

| Agriculture |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | LCNC Technique (TLCNC) | |

| Cardanol | ||

| Cardol | ||

| Résines Phénalkamine | ||

| Acide Anacardique et Autres Dérivés | ||

| Par Grade | Grade Technique | |

| Grade Acide | ||

| Grade Distillé / Raffiné | ||

| Par Méthode d'Extraction | Presse Mécanique | |

| Extraction par Solvant | ||

| Distillation et Distillation sous Vide | ||

| Extraction au CO₂ Supercritique | ||

| Craquage Thermique | ||

| Par Application | Matériaux de Friction | |

| Peintures et Revêtements | ||

| Adhésifs et Stratifiés | ||

| Tensioactifs et Plastifiants | ||

| Polymères et Composites | ||

| Intermédiaires Chimiques | ||

| Autres Utilisations de Niche (Bio-lubrifiants, Matériaux Carbonés) | ||

| Par Secteur d'Utilisation Finale | Automobile et Transport | |

| Bâtiment et Construction | ||

| Produits Chimiques Industriels | ||

| Soins Personnels et Cosmétiques | ||

| Pétrole et Gaz | ||

| Agriculture | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché du Liquide de Coque de Noix de Cajou ?

La taille du Marché du Liquide de Coque de Noix de Cajou était évaluée à 1,06 million de tonnes en 2025 et devrait croître de 1,11 million de tonnes en 2026 pour atteindre 1,41 million de tonnes d'ici 2031, à un CAGR de 4,90% durant la période de prévision (2026-2031).

Quel domaine d'application connaît la croissance la plus rapide pour les dérivés du LCNC ?

Les peintures et revêtements, notamment les systèmes marins et éoliens, devraient progresser à un CAGR de 5,21% à mesure que la technologie phénalkamine supplante les agents de durcissement conventionnels.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

L'Inde et le Vietnam traitent plus de 60% des coques mondiales, et les secteurs d'utilisation finale régionaux, automobile, construction et revêtements orientés vers l'exportation, stimulent une demande soutenue.

Quel grade de LCNC commande la prime la plus élevée ?

Le cardanol distillé et raffiné, répondant aux critères Gardner inférieur ou égal à 1 et potassium inférieur à 10 ppm, rapporte jusqu'à 20% de plus que le grade technique en raison des normes de qualité strictes des équipementiers.

Dernière mise à jour de la page le: