Taille et part de marché du butyraldéhyde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

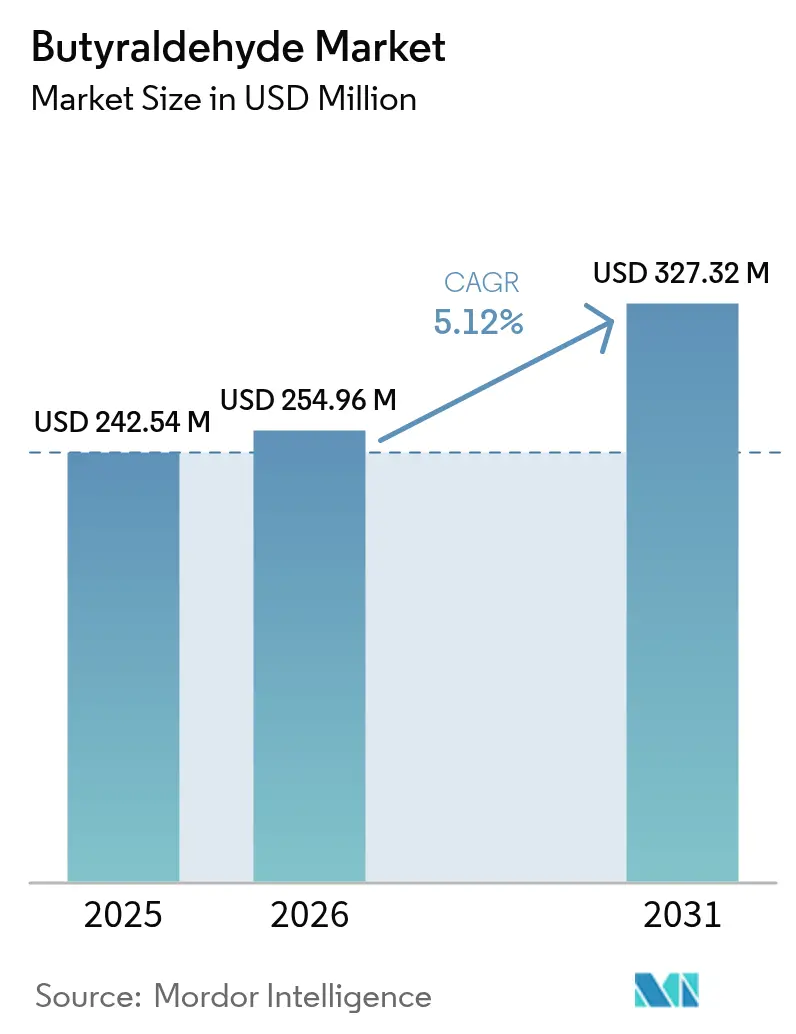

| Taille du Marché (2026) | 254.96 Millions de dollars américains |

| Taille du Marché (2031) | 327.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

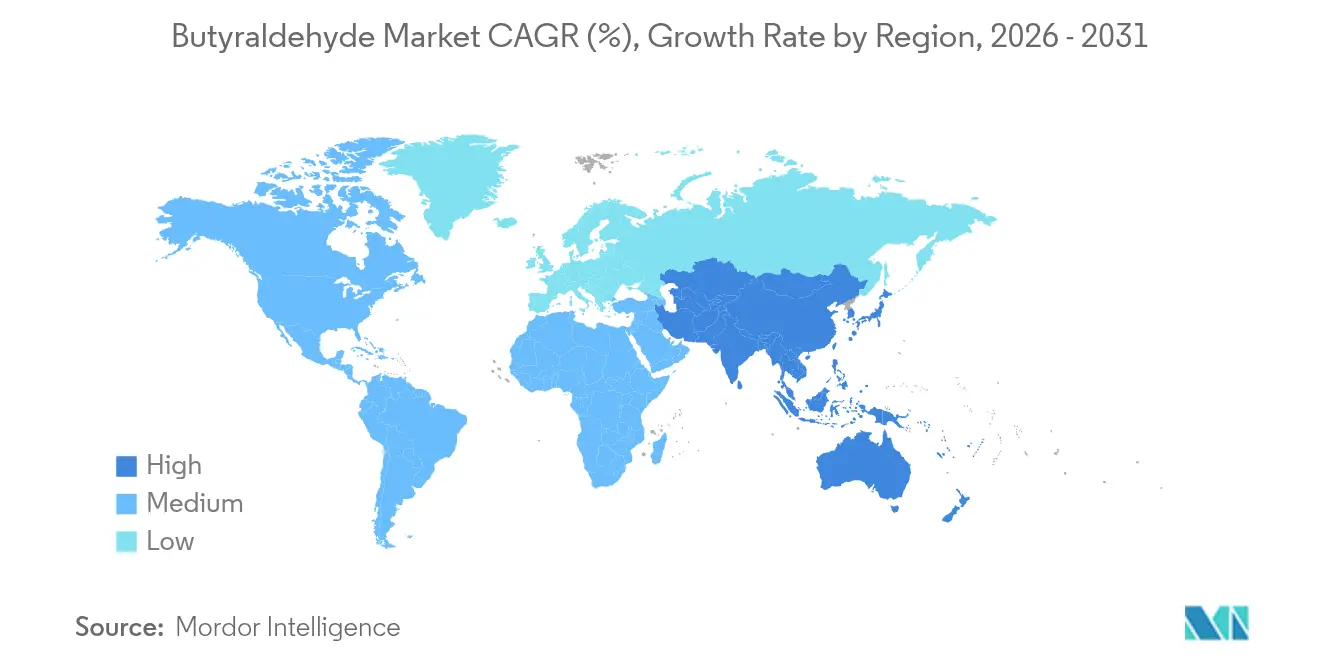

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

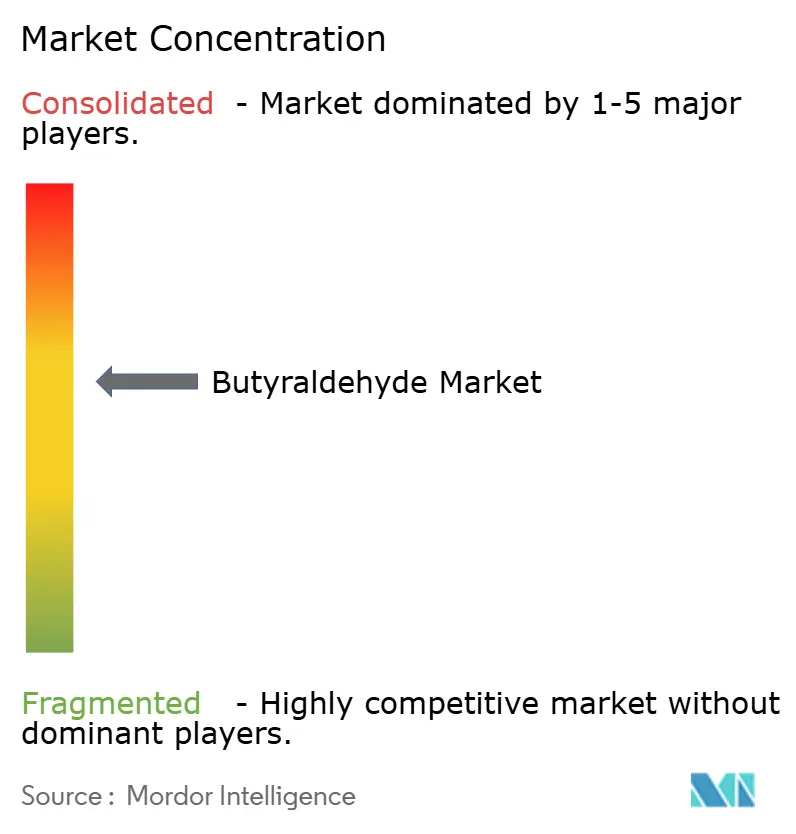

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du butyraldéhyde par Mordor Intelligence

La taille du marché du butyraldéhyde en 2026 est estimée à 254,96 millions USD, en progression par rapport à la valeur 2025 de 242,54 millions USD, avec des projections pour 2031 indiquant 327,32 millions USD, croissant à un TCAC de 5,12 % sur la période 2026-2031. La croissance de la demande est ancrée dans son rôle de molécule passerelle pour le n-butanol, le 2-éthylhexanol, le polyvinyl butyral et un éventail croissant d'intermédiaires en aval qui alimentent des synthèses à haute valeur ajoutée dans les revêtements, les plastiques et le secteur pharmaceutique. Les innovations de procédé — notamment les catalyseurs rhodium-zéolite qui poussent la sélectivité vers le n-butanal au-delà de 99 % — aident les producteurs à augmenter leur rendement, à réduire les déchets et à naviguer dans un contexte de pression sur les coûts où le propylène représente environ deux tiers des dépenses de fabrication. L'essor chimique asiatique, notamment en Chine, sous-tend plus de la moitié de la capacité mondiale et demeure le principal moteur des volumes incrementaux. La demande à cycle court issue des revêtements architecturaux et la demande à cycle moyen provenant du PVC flexible, des substances actives de protection des cultures et des API complexes se combinent pour maintenir des taux d'utilisation des installations à des niveaux sains, malgré les obstacles réglementaires liés à la toxicité et aux composés organiques volatils.

Principaux enseignements du rapport

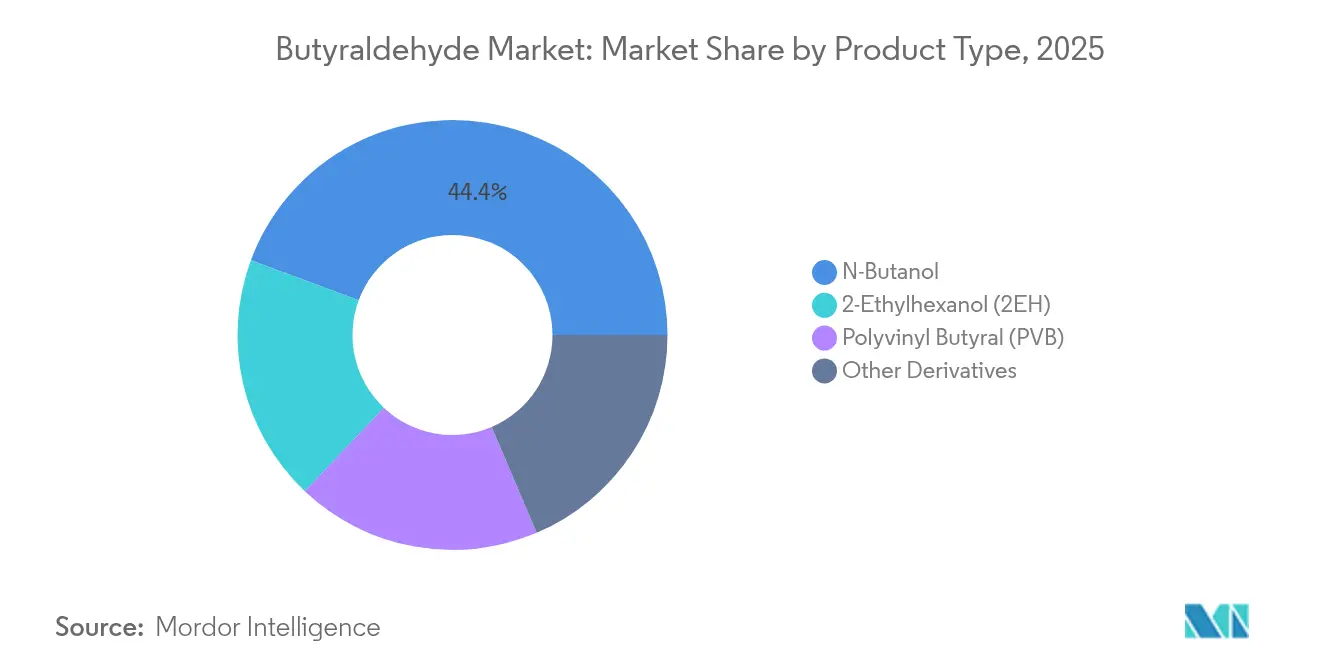

- Par type de produit, le n-butanol a représenté 44,35 % de la part de marché du butyraldéhyde en 2025, tandis que le 2-éthylhexanol devrait croître à un TCAC de 5,95 % jusqu'en 2031.

- Par application, les peintures et revêtements ont représenté 34,60 % de la taille du marché du butyraldéhyde en 2025 ; les produits pharmaceutiques progressent à un TCAC de 5,85 % jusqu'en 2031.

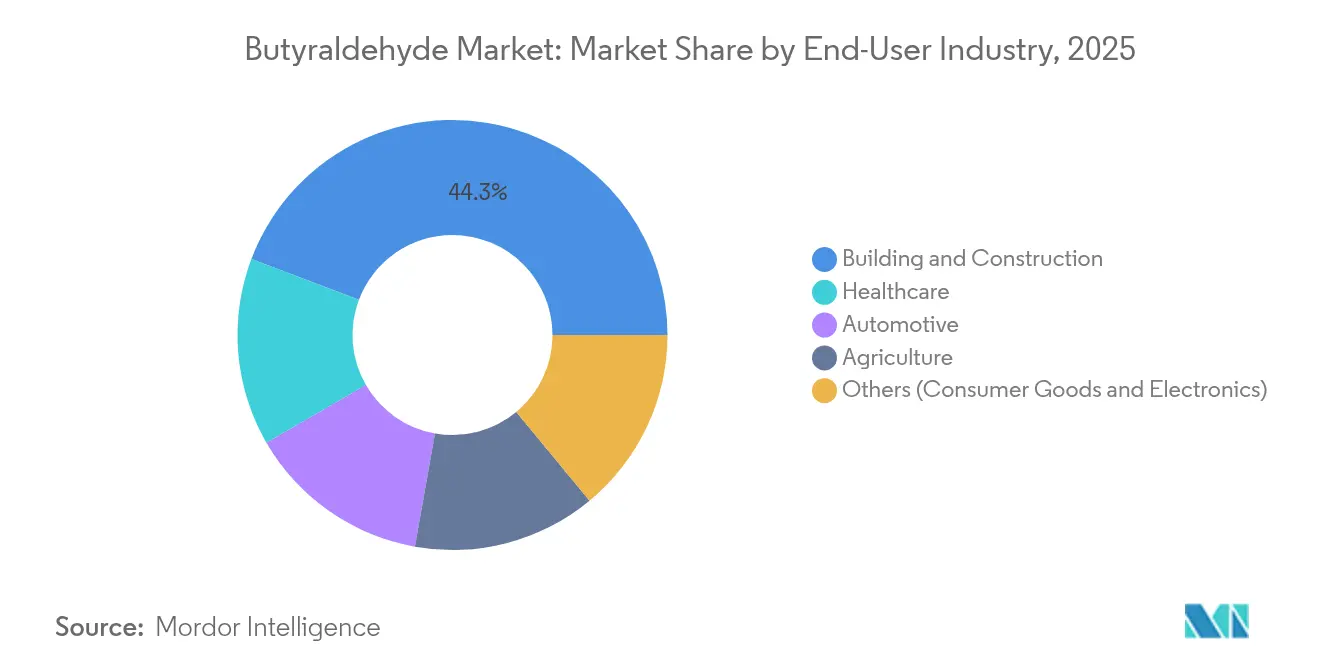

- Par secteur utilisateur final, le bâtiment et la construction ont représenté 44,25 % du chiffre d'affaires en 2025, tandis que le secteur de la santé enregistre le TCAC le plus rapide, à 6,12 %, sur la période 2026-2031.

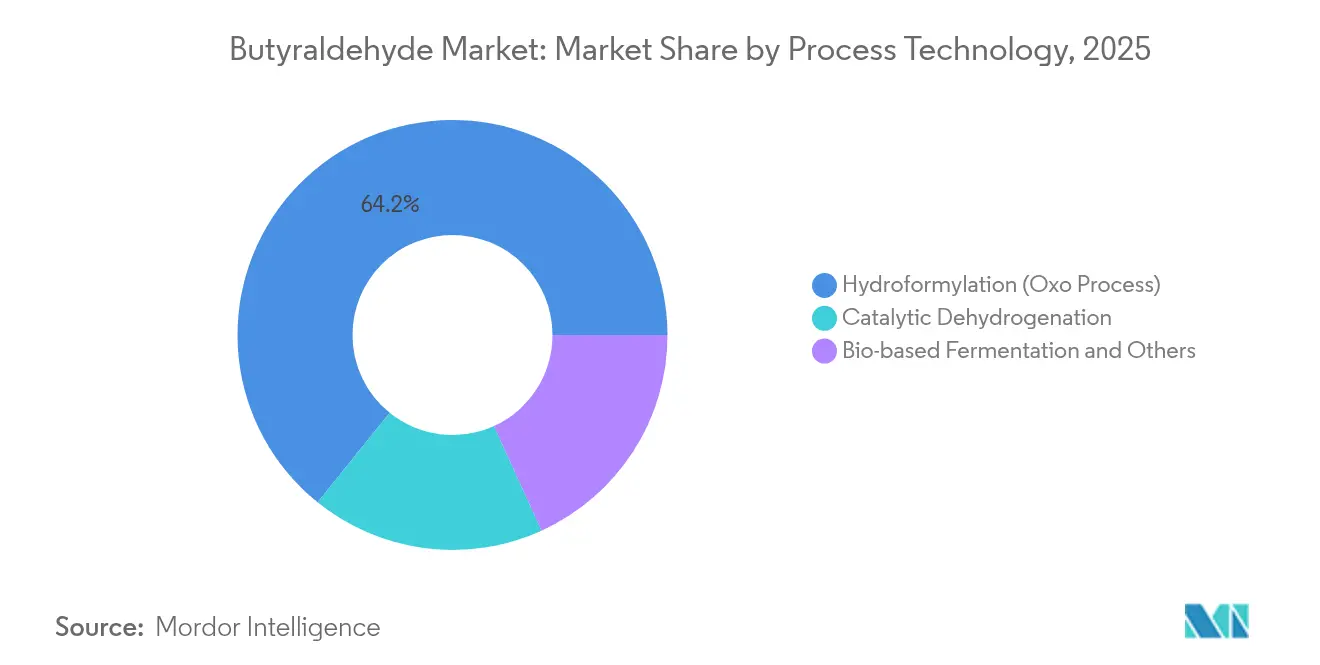

- Par technologie de procédé, l'hydroformylation a dominé avec 64,20 % de la part de marché du butyraldéhyde en 2025 ; la fermentation biosourcée se développe à un TCAC de 6,25 % jusqu'en 2031.

- Par région, l'Asie a capturé 54,40 % de la valeur mondiale en 2025 et croît à un TCAC de 6,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du butyraldéhyde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition européenne vers les revêtements architecturaux en phase aqueuse à faible teneur en COV | +1.20% | Europe avec répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées technologiques dans la production | +0.80% | Mondial, adoption précoce en Asie | Court terme (≤ 2 ans) |

| Expansion de l'industrie agricole | +0.70% | Asie, Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance du secteur pharmaceutique | +1.10% | Amérique du Nord, Europe, Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition européenne vers les revêtements architecturaux en phase aqueuse à faible teneur en COV

La mise en œuvre du Pacte vert européen et les législations nationales réduisant les teneurs admissibles en COV dans les peintures architecturales accélèrent le besoin de coalescents et de modificateurs de résines riches en n-butanol. Les producteurs reformulent les revêtements extérieurs et intérieurs haut de gamme pour atteindre les réductions d'émissions réglementées de 55 % par rapport à 1990 d'ici 2030, et les additifs dérivés du butyraldéhyde contribuent à maintenir le brillant, la dureté et la résistance aux intempéries dans ces systèmes à faible teneur en solvants[1]Air Liquide Group, "Produits chimiques et carburants verts," engineering.airliquide.com . Les fabricants de peintures en Allemagne, en France, en Italie et en Espagne ont publié des feuilles de route prévoyant des réductions de COV de 50 à 65 % d'ici 2029, générant une demande anticipée pour les dérivés du butyraldéhyde dans les usines de résines et les centres de formulation.

Avancées technologiques en catalyse de production

Les nouveaux catalyseurs rhodium-zéolite offrent une sélectivité en aldéhyde linéaire supérieure à 99 % et une fréquence de rotation plus élevée que les systèmes rhodium-phosphine traditionnels, réduisant les étapes de purification et améliorant l'efficacité carbonée globale. Les producteurs asiatiques qui modernisent leurs réacteurs avec le nouveau système catalytique atteignent une meilleure utilisation du propylène et peuvent ajuster les matières premières lorsque les prix des oléfines deviennent volatils. La réduction de la sévérité des sous-produits signifie également des charges d'eaux usées plus faibles, un avantage clé dans les provinces qui renforcent leurs normes de rejet.

Expansion de l'industrie agricole

L'augmentation des dépenses de protection des cultures en Chine, en Inde et au Brésil stimule la demande d'intermédiaires à base de butyraldéhyde utilisés pour élaborer des herbicides de nouvelle génération offrant un désherbage ciblé avec une persistance environnementale réduite. La chimie oxo facile de la molécule permet des voies de fonctionnalisation pour des substances actives de spécialité où les régulateurs exigent des taux d'utilisation plus faibles et de meilleurs profils de dégradation dans le sol, positionnant les formulateurs agrochimiques pour capter des gains de rendement sans dépasser les seuils de résidus.

Croissance du secteur pharmaceutique

Les développeurs d'API adoptent le butyraldéhyde comme plateforme pour construire des petites molécules complexes selon les principes de la chimie verte. L'oxydation de qualité pharmaceutique du butyraldéhyde fournit le 4-hydroxybutyraldéhyde, un intermédiaire polyvalent pour les médicaments du système nerveux central actuellement en évaluation clinique avancée pour une meilleure pénétration de la barrière hémato-encéphalique. Les fabricants sous contrat signalent une meilleure économie d'atomes et une réduction des étapes d'échange de solvants par rapport aux voies alternatives en plusieurs étapes, soutenant un TCAC prévu de 6,10 % pour les volumes pharmaceutiques jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risques sanitaires et environnementaux du butyraldéhyde | -1.00% | Impact le plus élevé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des matières premières | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Disponibilité de substituts | -0.50% | Mondial, avec une sensibilité plus élevée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques sanitaires et environnementaux du butyraldéhyde

Classé comme polluant atmosphérique dangereux, les émissions de butyraldéhyde font l'objet de limites strictes qui obligent les producteurs à investir dans des épurateurs, une manutention en circuit fermé et une surveillance en temps réel. Les villes luttant contre le smog font l'objet d'un examen accru, car la photochimie des aldéhydes favorise la formation d'ozone troposphérique, ce qui incite certains utilisateurs en aval à étudier des solvants moins toxiques pour les produits destinés aux consommateurs[2]Agence américaine de protection de l'environnement, "Évaluation préliminaire de la chimie, du devenir et du transport du formaldéhyde," epa.gov . Si les clients industriels comprennent les mesures d'atténuation, la perception négative du public influence les politiques d'approvisionnement des distributeurs.

Volatilité des matières premières (propylène)

Le propylène fluctue fréquemment de ±20 % au cours d'un trimestre lorsque des arrêts de vapocraqueurs ou des pics de demande de polypropylène absorbent le C3 disponible. Étant donné que l'hydroformylation consomme directement du C3, la compression des marges lors des hausses de prix peut réduire les taux d'utilisation moyens de 3 à 5 % et ralentir les dépenses de maintenance discrétionnaire, en particulier dans les installations oxo indépendantes faiblement intégrées aux dérivés en aval[3]Société royale de chimie, "Production verte d'éthylène au Royaume-Uni d'ici 2035," pubs.rsc.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le n-butanol domine tandis que le 2-éthylhexanol s'accélère

Le n-butanol a conservé une part de chiffre d'affaires de 44,35 % en 2025, ce qui en fait le produit de référence sur le marché du butyraldéhyde grâce à ses performances en tant que solvant dans les revêtements, les adhésifs et les encres. L'accent réglementaire mis sur les systèmes à faible teneur en COV a paradoxalement soutenu le n-butanol, car les formulateurs s'appuient sur son taux d'évaporation équilibré pour ajuster la formation de film sans compromettre la conformité. L'avantage de coût du segment par rapport aux dérivés de plus grande valeur garantit également une demande de charge de base durant les ralentissements économiques.

L'élan se déplace désormais vers le 2-éthylhexanol, le dérivé à la croissance la plus rapide avec un TCAC de 5,95 % entre 2026 et 2031, à mesure que la demande en PVC flexible augmente dans les membranes de construction, l'isolation des câbles et le cuir synthétique. La décision de la Chine de restreindre quatre phtalates conventionnels à partir de 2026 stimule l'adoption de plastifiants de nouvelle génération à base de 2-éthylhexanol répondant aux critères de performance et de santé. Le polyvinyl butyral reste une niche mais bénéficie de la demande en vitrage de sécurité pour les véhicules électriques et l'architecture haute performance, tandis qu'Eastman modernise ses lignes de Gand pour capter les commandes spécifiées.

Par application : les peintures et revêtements sont en tête tandis que les produits pharmaceutiques progressent rapidement

Les peintures et revêtements ont absorbé 34,60 % du volume mondial en 2025, ancrés dans les finitions architecturales, industrielles et de protection qui intègrent le n-butanol comme co-solvant et utilisent des résines dérivées de l'oxo pour équilibrer le flux, le nivellement et la résistance chimique. Le durcissement des plafonds d'émissions renforce l'importance des dérivés du butyraldéhyde, car peu de solvants alternatifs égalent leur réactivité dans l'estérification des résines tout en restant compétitifs en termes de coût. La reprise de la construction en Asie du Sud-Est et les rénovations en cours aux États-Unis soutiennent la consommation à cycle court.

Les applications pharmaceutiques ne représentent que 11,90 % du volume actuel, mais affichent un TCAC de 5,85 % jusqu'en 2031, le plus élevé parmi les applications. La taille du marché du butyraldéhyde liée à la synthèse pharmaceutique devrait augmenter, soutenue par les investissements dans la fabrication sous contrat en Chine, à Singapour et en Irlande. Les butyraldoximes et autres intermédiaires sur mesure aident les chimistes médicinaux à insérer des groupes fonctionnels de manière sélective, réduisant les étapes de protection et les durées de cycle des lots. Les usages en agrochimie, arômes et soins personnels maintiennent ensemble un schéma de demande étendu pour la molécule, protégeant les fournisseurs des chocs dans un secteur vertical unique.

Par secteur utilisateur final : le bâtiment et la construction maintiennent leur leadership tandis que la santé s'accélère

Le bâtiment et la construction ont absorbé 44,25 % de la consommation totale en 2025, principalement via les peintures architecturales, les adhésifs de sol et les profilés en PVC flexible. La migration urbaine rapide en Inde, en Indonésie et au Vietnam soutient le volume sous-jacent, tandis que les programmes de rénovation européens qui privilégient les façades à haute efficacité énergétique stimulent les formulations de revêtements premium où les résines à base de butyraldéhyde améliorent la résistance aux intempéries. Néanmoins, la croissance se modère à mesure que les marchés émergents pivotent vers des codes de construction verts favorisant les systèmes à faible teneur en solvants.

Le secteur de la santé affiche un TCAC de 6,12 % sur l'horizon de prévision, reflétant la production croissante d'API à petites molécules, la demande en films médicaux et les usages de solvants spécialisés. La nouvelle usine de médicaments antitumoraux de Chongqing Xingtaihao Pharmaceutical illustre le pivot de la Chine vers une fabrication de santé à haute valeur ajoutée qui tire sur les substances chimiques du flux de butyraldéhyde. L'automobile, l'agriculture et les biens de consommation restent essentiels, chacun respectant différents leviers de performance, de la résistance aux chocs dans les habillages de tableaux de bord aux voies de synthèse sélective d'herbicides, préservant une base de revenus diversifiée.

Par technologie de procédé : l'hydroformylation domine tandis que les voies biosourcées gagnent en dynamique

L'hydroformylation a représenté 64,20 % de la production mondiale en 2025, et le segment devrait maintenir une part encore dominante de 58,90 % en 2031, au fur et à mesure que les catalyseurs sont modernisés et que les rapports CO-H₂ optimisent l'efficacité énergétique. La part de marché du butyraldéhyde issue de l'hydroformylation reste donc substantielle, même dans les scénarios de durabilité les plus ambitieux, car les actifs installés offrent des avantages de capital engagé. Les systèmes rhodium-zéolite à sélectivité linéaire ont réduit l'énergie de séparation et amélioré les rendements, soutenant l'analyse de rentabilité pour les déblocages de goulots d'étranglement incrementaux.

Cependant, la fermentation biosourcée progresse à un TCAC de 6,25 %, portée par les avantages en termes d'analyse du cycle de vie et par les dispositifs de soutien récompensant les réductions d'intensité carbone. Les avancées dans les souches de Clostridium et de Zymomonas permettent une polyvalence des matières premières, permettant aux opérateurs de valoriser les déchets agricoles ou le glycérol en aldéhydes C4 avec des titres compétitifs. Le risque lié au procédé demeure autour de la cinétique de montée en échelle et de la purification en aval, mais les grands acteurs asiatiques ont annoncé des projets pilotes pour se prémunir contre de futures évolutions réglementaires en faveur de l'abandon des matières premières fossiles.

Analyse géographique

L'Asie a représenté 54,40 % du chiffre d'affaires mondial en 2025 et devrait élargir son avance avec un TCAC de 6,35 % jusqu'en 2031, porté par des complexes oxo de plusieurs milliards de dollars dans le Jiangsu, le Shandong et le Gujarat. Le parc chimique de spécialités d'Evergreen New Material d'une valeur de 1,4 milliard USD à Taizhou illustre les extensions de capacité qui sous-tendent les chaînes intégrées du propylène aux dérivés oxo jusqu'aux plastifiants à haute marge. Les producteurs d'Asie du Sud-Est bénéficient d'un accès aux exportations en franchise de droits dans le bloc du Partenariat économique régional global, renforçant encore l'attractivité régionale pour les investisseurs en aval.

L'Allemagne et les Pays-Bas ancrent un paysage équilibré de producteurs-consommateurs, soulignant la présence significative de l'Europe sur le marché. Une législation environnementale stricte accélère l'adoption de dérivés conformes et encourage les dépenses d'investissement dans des réacteurs à faibles émissions et des boucles de récupération de solvants. Dans le même temps, la collaboration transfrontalière entre les fabricants de résines et les formulateurs de revêtements génère des spécifications premium qui dépendent du n-butanol de haute pureté et des intermédiaires oxo sur mesure.

L'Amérique du Nord bénéficie d'un propylène avantageux issu des gaz de schiste et accueille plusieurs unités d'hydroformylation à l'échelle mondiale le long de la côte du Golfe des États-Unis. Cet avantage en matière de matières premières soutient des prix d'exportation compétitifs vers l'Amérique latine et l'Europe, même après le fret. L'Amérique du Sud, portée par le Brésil, connaît une croissance des volumes parallèlement à la demande agrochimique liée au soja et à la canne à sucre, ainsi qu'à des régimes fiscaux favorables à l'investissement dans les produits chimiques de spécialité. Le Moyen-Orient et l'Afrique restent plus modestes mais poursuivent des stratégies d'intégration de la chaîne de valeur via la diversification pétrochimique en Arabie saoudite et dans les zones franches des Émirats arabes unis.

Paysage concurrentiel

Le marché du butyraldéhyde est modérément consolidé. BASF, Dow, Eastman Chemical et Oxea GmbH exploitent des actifs verticalement intégrés qui sécurisent l'approvisionnement en propylène, la capacité oxo et les lignes de dérivés. Ces acteurs utilisent des économies d'échelle pour maintenir leur leadership en termes de coûts tout en orientant leurs investissements vers des additifs en aval à haute marge. La décision de BASF d'étendre ses additifs sur son site de Nankin met en évidence un mouvement tactique pour combiner les gains de volume avec la proximité régionale des formulateurs chinois.

Les concurrents asiatiques — Luxi Chemical, Petronas Chemicals et plusieurs entreprises sud-coréennes — comblent leurs lacunes technologiques en concédant sous licence des systèmes catalytiques de premier plan et en mettant en service des réacteurs à haute efficacité énergétique. Ils bénéficient de coûts d'investissement plus faibles et d'une logistique de proximité client dans le couloir de demande à la croissance la plus rapide au monde. Les entreprises occidentales répondent en commercialisant des gammes de produits à faible empreinte carbone et en obtenant du butyraldéhyde bio-attribué certifié ISCC-Plus pour répondre aux objectifs de portée 3 des grandes marques mondiales. Les collaborations entre les développeurs de catalyseurs et les exploitants d'installations accélèrent la mise sur le marché de nouvelles percées en matière de sélectivité susceptibles de modifier les courbes de coûts.

Les mouvements stratégiques vont au-delà du déblocage des goulots d'étranglement des actifs. Dow a récemment présenté des programmes en développement pour commercialiser des acrylates d'aldéhyde dérivés du butyraldéhyde destinés aux liants pour batteries, signalant une recherche d'applications à haute technologie où la propriété intellectuelle précoce peut soutenir des marges premium. Eastman associe sa modernisation de l'extrusion à Gand à des protocoles de recyclage en boucle fermée pour les intercouches en PVB pour vitrage afin de fidéliser les équipementiers. À l'avenir, l'interaction entre les gains d'efficacité de l'hydroformylation et les avancées des voies biosourcées déterminera l'écart de marge et façonnera en fin de compte le classement concurrentiel.

Leaders de l'industrie du butyraldéhyde

BASF SE

Dow

Eastman Chemical Company

KH Neochem Co., Ltd.

OXEA GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Perstorp a annoncé une augmentation mondiale des prix du butyraldéhyde sur le marché des produits chimiques oxo pour faire face à la hausse des coûts des matières premières. Cet ajustement de prix devrait influencer le marché du butyraldéhyde en augmentant potentiellement les coûts de production pour les industries en aval, ce qui aura une incidence sur la dynamique globale du marché.

- Novembre 2024 : Eastman Chemical Company a annoncé son intention d'investir dans la modernisation et l'expansion de ses capacités d'extrusion pour les intercouches dans son usine de Gand, en Belgique. Cette initiative vise à répondre à la demande croissante de produits Saflex en polyvinyl butyral (PVB) sur le marché automobile.

Portée du rapport mondial sur le marché du butyraldéhyde

Le butyraldéhyde (butanal) est un liquide incolore à l'odeur piquante. Il est soluble, mais partiellement soluble dans l'eau dans la plupart des solvants organiques. Il est utilisé comme intermédiaire dans la plupart des procédés chimiques. Le marché est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en n-butanol, 2-éthylhexanol, polyvinyl butyral et autres. Par application, en peintures et revêtements, produits pharmaceutiques, agrochimie, polymères et autres. Le rapport couvre également la taille du marché et les prévisions pour le butyraldéhyde dans 16 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| N-Butanol |

| 2-Éthylhexanol (2EH) |

| Polyvinyl butyral (PVB) |

| Autres dérivés |

| Peintures et revêtements |

| Agrochimie |

| Produits pharmaceutiques |

| Autres applications |

| Bâtiment et construction |

| Automobile |

| Santé |

| Agriculture |

| Autres (biens de consommation et électronique) |

| Hydroformylation (procédé oxo) |

| Déshydrogénation catalytique |

| Fermentation biosourcée et autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | N-Butanol | |

| 2-Éthylhexanol (2EH) | ||

| Polyvinyl butyral (PVB) | ||

| Autres dérivés | ||

| Par application | Peintures et revêtements | |

| Agrochimie | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par secteur utilisateur final | Bâtiment et construction | |

| Automobile | ||

| Santé | ||

| Agriculture | ||

| Autres (biens de consommation et électronique) | ||

| Par technologie de procédé | Hydroformylation (procédé oxo) | |

| Déshydrogénation catalytique | ||

| Fermentation biosourcée et autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du butyraldéhyde ?

Le marché du butyraldéhyde devrait atteindre 254,96 millions USD en 2026 et devrait croître jusqu'à 327,32 millions USD d'ici 2031.

Quelle région domine la demande de butyraldéhyde ?

L'Asie contrôle 54,40 % de la demande mondiale et devrait progresser à un TCAC de 6,35 % jusqu'en 2031, grâce aux ajouts de capacité chinois.

Pourquoi le n-butanol est-il si important dans la chaîne de valeur du butyraldéhyde ?

Le n-butanol capte 44,35 % de la demande en dérivés car il fonctionne comme un solvant polyvalent et un intermédiaire dans la production de revêtements, d'adhésifs et de résines.

Comment les règles environnementales affectent-elles la consommation de butyraldéhyde ?

Des réglementations COV plus strictes en Europe et en Amérique du Nord stimulent la demande de dérivés conformes, mais augmentent également les coûts de manutention et de contrôle des émissions.

Quelles tendances technologiques pourraient perturber les voies de production traditionnelles ?

Les avancées dans les catalyseurs d'hydroformylation rhodium-zéolite et les plateformes de fermentation biosourcées émergentes promettent une sélectivité plus élevée, une empreinte carbone réduite et une plus grande flexibilité des matières premières.

Dernière mise à jour de la page le: