Taille et part du marché de la mousse de polyuréthane projetée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 3.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

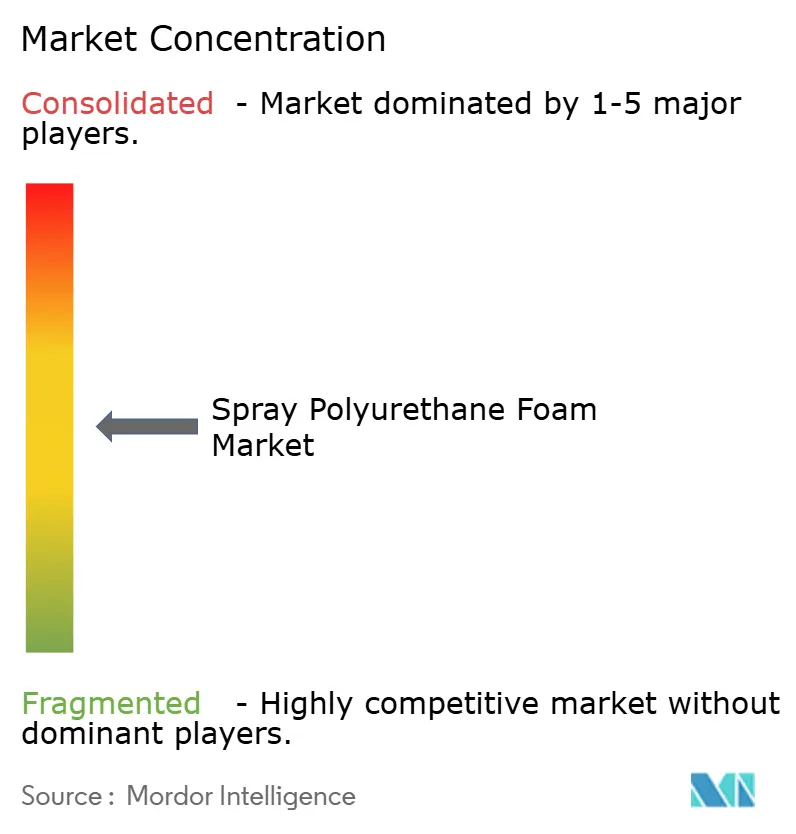

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse de polyuréthane projetée par Mordor Intelligence

La taille du marché de la mousse de polyuréthane projetée en 2026 est estimée à 3,06 milliards USD, en progression par rapport à la valeur de 2025 de 2,91 milliards USD, avec des projections pour 2031 indiquant 3,96 milliards USD, soit une croissance à un CAGR de 5,27 % sur la période 2026-2031. Cette expansion se produit alors que les codes énergétiques des bâtiments se renforcent, que les réglementations sur les faibles potentiels de réchauffement global (PRG) entrent en vigueur et que les investissements dans la chaîne du froid s'accélèrent, stimulant la demande d'isolation à plus haute valeur ajoutée. Les fabricants remplacent les HFC à PRG élevé par des hydrofluorooléfines et d'autres agents gonflants de nouvelle génération afin de se conformer à la règle de transitions technologiques de l'EPA, entrée en vigueur le 1er janvier 2025 epa.gov. La consolidation parmi les installateurs, le développement de l'activité de rénovation et le financement lié aux critères ESG renforcent davantage la dynamique dans les projets résidentiels, commerciaux et industriels, tandis que l'innovation dans les polyols à base de CO₂ positionne les fournisseurs pour des gains de durabilité à long terme.

Principaux enseignements du rapport

- Par type de produit, la mousse projetée bicomposante haute pression a dominé avec 37,02 % de la part de marché de la mousse de polyuréthane projetée en 2025, tandis que la mousse projetée semi-rigide devrait croître à un CAGR de 6,84 % jusqu'en 2031.

- Par application, l'isolation a représenté 38,74 % de la taille du marché de la mousse de polyuréthane projetée en 2025 ; le soulèvement du béton et d'autres usages spécialisés devraient progresser à un CAGR de 7,05 % jusqu'en 2031.

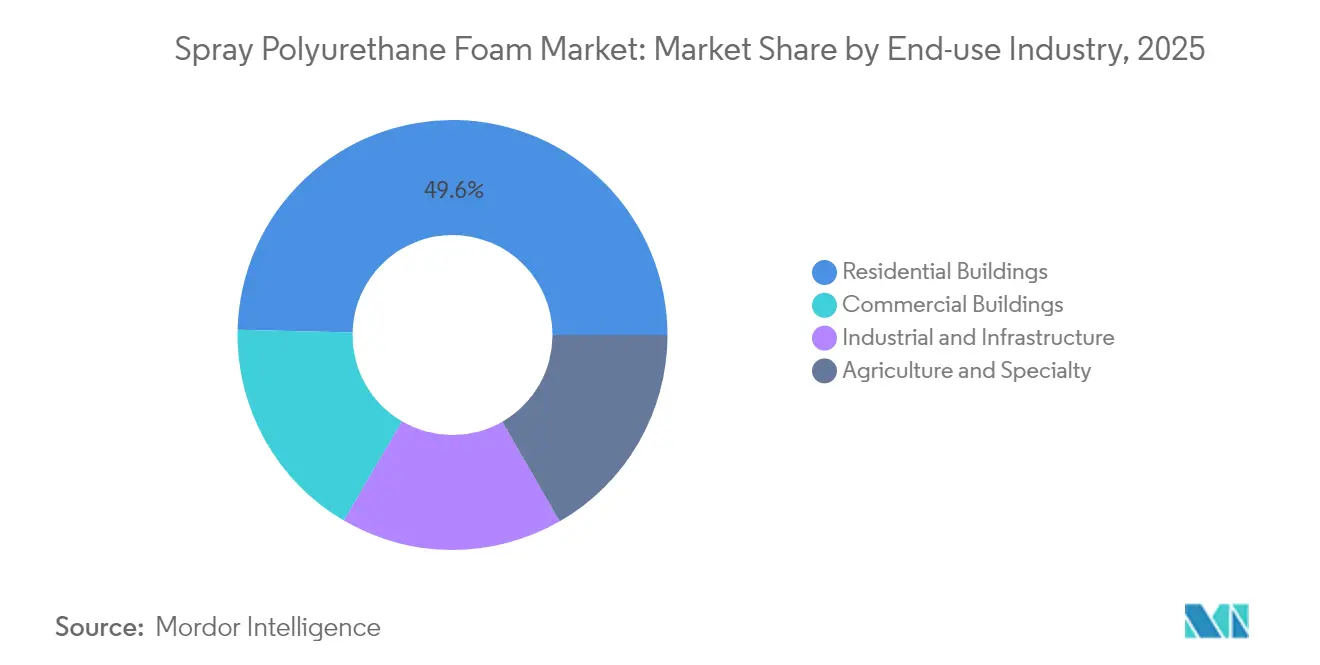

- Par secteur d'utilisation finale, les bâtiments résidentiels ont représenté 49,62 % de la taille du marché de la mousse de polyuréthane projetée en 2025, tandis que le secteur industriel et des infrastructures progresse à un CAGR de 7,39 % jusqu'en 2031.

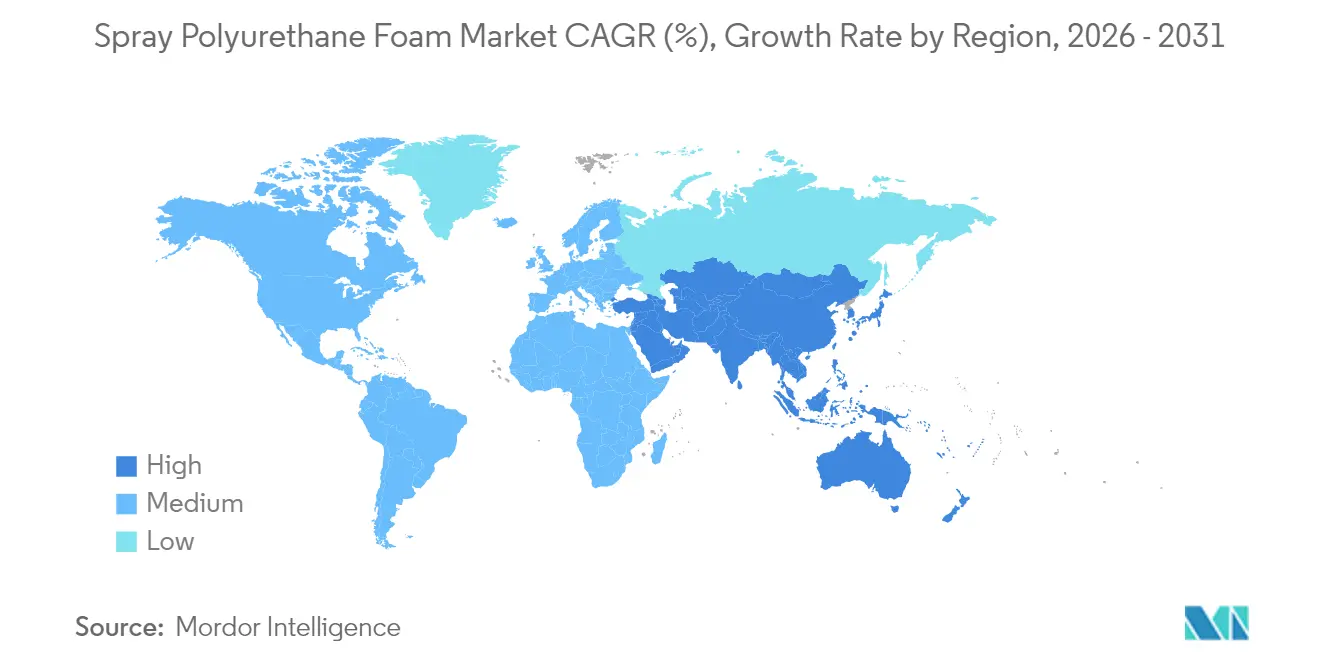

- Par géographie, l'Asie-Pacifique détenait 47,66 % de la part de marché de la mousse de polyuréthane projetée en 2025 et devrait croître à un CAGR de 7,21 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la mousse de polyuréthane projetée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes énergétiques stricts pour les bâtiments et obligations de rénovation | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant les émissions de GES | +0.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance de la chaîne du froid et de la logistique réfrigérée | +0.6% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Financement par obligations vertes liées aux critères ESG pour les mises à niveau de mousse de polyuréthane projetée | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de mousse à haute portance pour les toitures prêtes pour le solaire | +0.3% | Amérique du Nord et UE, avec adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Codes énergétiques stricts pour les bâtiments et obligations de rénovation

Le Code international de conservation de l'énergie 2024 élève la mousse projetée à cellules fermées au rang de solution de barrière à l'air privilégiée, obligeant les architectes à spécifier des valeurs R plus élevées et des mesures de contrôle de l'humidité. Les normes californiennes de 2023 et la mise à jour du code de Floride de 2026 simplifient toutes deux les approbations de rénovation, réduisant les coûts de dépose et accélérant la demande, en particulier pour les toitures commerciales à faible pente[1].Florida Roof, "Mises à jour du code de construction de Floride 2026," floridaroof.com Ces changements réglementaires élargissent la base adressable de rénovation, encouragent les assemblages d'isolation hybrides et poussent les entrepreneurs vers davantage d'investissements en formation et en équipements, ce qui favorise les systèmes bicomposants.

Préoccupations croissantes concernant les émissions de GES

Les objectifs de neutralité carbone des entreprises se conjuguent aux objectifs de réduction des coûts des propriétaires de bâtiments, mettant en évidence la capacité de la mousse projetée à réduire la consommation d'énergie de chauffage et de climatisation jusqu'à 10 % selon le programme Energy Star de l'EPA. Installed Building Products a signalé une réduction de 55 % des émissions de CO₂ liées à l'utilisation de la mousse projetée depuis 2020, tout en augmentant sensiblement sa production, démontrant le découplage de la croissance et des émissions par cette technologie. Des fabricants tels que Johns Manville ont enregistré des baisses à deux chiffres de leurs émissions absolues, même lorsque les volumes de produits permettant des économies d'énergie ont augmenté, soulignant l'alignement entre durabilité et rentabilité.

Croissance de la chaîne du froid et de la logistique réfrigérée

Americold exploite 239 installations totalisant 1,4 milliard de pieds cubes et détient 17,8 % de la capacité nord-américaine, illustrant comment les entrepôts à température contrôlée créent une demande soutenue en isolation. L'adhésion de 1 280 installations à la Global Cold Chain Alliance met en évidence la portée mondiale et le besoin croissant d'une isolation haute performance à faible perméabilité. L'excellente étanchéité à l'air de la mousse projetée génère des économies d'énergie mesurables dans ces opérations à forte consommation électrique, renforçant l'adoption dans les nouvelles constructions et les rénovations à mesure que la livraison d'épicerie en ligne se développe.

Financement par obligations vertes liées aux critères ESG pour les mises à niveau de mousse de polyuréthane projetée

Les marchés de capitaux lient de plus en plus les coûts de financement aux indicateurs carbone au niveau des bâtiments, rendant les rénovations à la mousse projetée éligibles aux obligations vertes à taux réduit. Les travaux de HB Fuller avec les polyols Converge riches en CO₂ illustrent comment l'innovation matérielle attire les investisseurs à la recherche de réductions d'émissions vérifiables. Alors que les référentiels LEED et BREEAM attribuent des points pour l'étanchéité à l'air et la performance énergétique, les propriétaires monétisent les avantages de la mousse projetée par des valorisations d'actifs plus élevées et des économies opérationnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des produits en fibre de verre et en cellulose | -0.5% | Mondial, particulièrement dans le résidentiel en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations et restrictions sur les di-isocyanates | -0.3% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en agents gonflants HFO | -0.2% | Mondial, avec un impact aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des produits en fibre de verre et en cellulose

Les constructeurs résidentiels axés sur les coûts continuent de recourir par défaut aux rouleaux de fibre de verre, soutenus par des réseaux d'installateurs bien établis et de faibles exigences en équipements. Les données de Home Innovation Research Labs ont montré un recul de la part de la mousse projetée de 11 % à 8 % dans un contexte de croissance du logement collectif et de recherche d'économies sur les matériaux, soulignant la sensibilité aux prix. Les fabricants de fibre de verre réduisent les écarts de performance avec des offres à plus haute densité, tandis que la cellulose exploite l'image de marque du contenu recyclé pour séduire les consommateurs soucieux de l'environnement. Les fournisseurs de mousse projetée doivent donc affiner leur message de valeur autour des économies d'énergie sur le cycle de vie pour surmonter les dépenses initiales plus élevées.

Réglementations et restrictions sur les di-isocyanates

Les règles de l'UE entrées en vigueur en août 2023 imposent une formation aux entrepreneurs pour les produits contenant plus de 0,1 % de di-isocyanates, augmentant les coûts de conformité et les charges documentaires[2]Agence européenne des produits chimiques, "Restriction sur les di-isocyanates," echa.europa.eu. La réglementation sur les nouvelles utilisations significatives de l'EPA américaine impose des obligations supplémentaires en matière d'équipements de protection individuelle et de contrôles techniques, affectant particulièrement les petits installateurs. Bien que les grands fabricants puissent intégrer la formation dans leurs réseaux de distribution, les impacts sur les coûts risquent de déplacer la demande vers des chimies émergentes sans isocyanate, exigeant des investissements continus en R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes bicomposants assurent le leadership du marché

Le segment ancré par les systèmes bicomposants haute pression détenait une part de marché de 37,02 % sur le marché de la mousse de polyuréthane projetée en 2025, reflétant un mélange sur site cohérent, des valeurs R supérieures et une acceptation par les codes dans la construction commerciale. Les nouvelles lignes d'isocyanate et de TPU de BASF à Zhanjiang renforcent les chaînes d'approvisionnement locales, consolidant la domination du segment en Asie-Pacifique. La mousse projetée semi-rigide se développe à un CAGR de 6,84 % car les projets d'infrastructure nécessitent de la flexibilité face aux vibrations et aux variations de température. Les bombes monocomposantes répondent à la commodité des petits projets, tandis que les kits basse pression couvrent les substrats sensibles où la réduction de la chaleur exothermique est critique.

Une démarche vers des marques intégrées illustre la stratégie concurrentielle : l'étiquette Enverge® de Holcim fusionne les portefeuilles Gaco™ et SES™, offrant aux installateurs un chemin de spécification unique pour les mousses de toiture, de mur et spécialisées. La diversification des produits crée des opportunités de vente croisée, avec des innovations semi-rigides ciblant les toitures prêtes pour le solaire et les tabliers de ponts, et des systèmes à intumescence ciblant les réglementations de résistance au feu. Les fournisseurs qui maintiennent de larges catalogues et des centres techniques régionaux restent les mieux positionnés pour remporter des spécifications.

Par application : la domination de l'isolation face à une diversification émergente

L'isolation représentait 38,74 % de la taille du marché de la mousse de polyuréthane projetée en 2025 et bénéficie de son double rôle de barrière à l'air dans le cadre du Code international de conservation de l'énergie 2024, qui élève les exigences d'étanchéité à l'air de l'ensemble du bâtiment. Dans les entrepôts réfrigérés, les formulations à cellules fermées offrent couramment des périodes de retour sur investissement énergétique inférieures à quatre ans, renforçant la spécification dans les projets de chaîne du froid. Le soulèvement du béton, le remplissage de vides et la stabilisation géotechnique représentent le segment « autres applications » à la croissance la plus rapide, progressant à un CAGR de 7,05 % alors que les dépenses d'infrastructure rattrapent la maintenance différée.

La demande d'imperméabilisation croît dans les conceptions de terrasses sur podium et de toitures végétalisées où des membranes continues protègent les espaces occupés en dessous. Les produits d'étanchéité tirent parti de l'expansion auto-adhérente de la mousse projetée, réduisant les ponts thermiques autour des ouvertures de fenêtres. Les produits à intumescence intégrée comme la mousse Staycell ONE STEP de NCFI suppriment le besoin de barrières thermiques séparées, économisant de la main-d'œuvre et satisfaisant aux protocoles d'essai au feu NFPA 286. L'utilisation diversifiée protège le marché de la mousse de polyuréthane projetée des cycles cycliques de nouvelles constructions en ouvrant des revenus dans les segments de maintenance et d'infrastructure.

Par secteur d'utilisation finale : le leadership résidentiel face à la croissance industrielle

Les bâtiments résidentiels ont conservé une part de 49,62 % de la taille du marché de la mousse de polyuréthane projetée en 2025 grâce à la hausse des normes de maisons écoénergétiques et à la sensibilisation des propriétaires aux économies sur les factures d'énergie sur la durée de vie. Les incitations fiscales prévues par la Section 25C de l'IRA remboursent jusqu'à 30 % des améliorations de l'enveloppe du bâtiment, stimulant les volumes de rénovation. Les projets industriels et d'infrastructure, en croissance à un CAGR de 7,39 %, ancrent de nouvelles capacités pour le stockage frigorifique, la transformation alimentaire et les centres de distribution ; le portefeuille de 1,4 milliard de pieds cubes d'Americold souligne cette demande structurelle.

Les bâtiments commerciaux offrent une demande institutionnelle stable alors que les bureaux et les hôpitaux adoptent des exigences d'enveloppe plus strictes. Les installations agricoles spécialisées et les serres s'appuient sur la mousse à cellules fermées pour le contrôle de la condensation et la biosécurité, tandis que les infrastructures de transport adoptent la mousse projetée pour l'amortissement acoustique et l'isolation aux vibrations. Les opérations de consolidation, telles que l'acquisition de Texas Insulation par TopBuild pour 39 millions USD, donnent aux installateurs nationaux un levier pour servir plusieurs marchés finaux avec des protocoles unifiés de sécurité et de contrôle qualité.

Analyse géographique

L'Asie-Pacifique a capté 47,66 % de la part de marché de la mousse de polyuréthane projetée en 2025 et devrait progresser à un CAGR de 7,21 %, portée par une urbanisation rapide, des expansions d'usines et l'adoption de codes énergétiques. Le ralentissement immobilier en Chine redirige les mesures de relance vers le renouvellement urbain, stimulant les dépenses d'isolation en rénovation, tandis que le secteur CVC indien devrait atteindre 30 milliards USD d'ici 2030 sur une trajectoire de CAGR de 15,8 %, augmentant la demande de mises à niveau de l'enveloppe des bâtiments. Le Japon et la Corée du Sud appliquent des exigences strictes en matière d'enveloppe dans les zones sismiques, favorisant une isolation légère et à haute adhérence telle que la mousse projetée. Les nations de l'ASEAN développent leur capacité de chaîne du froid pour le stockage des fruits de mer et des vaccins, tirant la demande régionale vers le haut. Le plan d'investissement pluriannuel de BASF de 19,5 milliards USD en Asie-Pacifique illustre la confiance des fournisseurs dans la capacité d'absorption de la région.

L'Amérique du Nord reste une arène mature mais stable où les suppressions progressives fédérales des HFC harmonisent la conformité et maintiennent la complexité des spécifications à un niveau bas. Les climats froids du Canada soutiennent l'utilisation de mousse projetée en couche épaisse dans les combles, tandis que le Mexique émerge comme le quatrième plus grand consommateur mondial de polyuréthane grâce à la dynamique de délocalisation de proximité et à la croissance de la fabrication automobile. La consolidation parmi les entrepreneurs permet aux constructeurs nationaux de standardiser les solutions d'enveloppe à travers les États-Unis et le Canada, renforcée par l'expansion du réseau de TopBuild.

Les directives de neutralité carbone de l'Europe et la vague de rénovation stimulent la demande malgré une macroéconomie atone. Les règles de formation sur les di-isocyanates introduisent des frictions mais favorisent en définitive les fabricants bien capitalisés dotés de solides programmes EHS. Le projet DreamResource de Covestro introduit une mousse rigide contenant 20 % de CO₂ comme matière première, démontrant le leadership européen en chimie circulaire. L'Université de Liège développe des mousses sans isocyanate avec 70 à 90 % de contenu biosourcé, soulignant la collaboration régionale entre le monde académique et l'industrie. En Amérique du Sud et au Moyen-Orient et en Afrique, les codes d'efficacité énergétique se renforcent progressivement ; les pionniers au Brésil, en Arabie Saoudite et aux Émirats arabes unis adoptent la mousse projetée dans des mégaprojets commerciaux, signalant une future hausse des volumes.

Paysage réglementaire

La réglementation de la mousse polyuréthane pulvérisée se durcit en matière d'impact climatique et de sécurité des travailleurs, ce qui influence le choix des agents gonflants et des systèmes. Aux États-Unis, les restrictions de l'EPA Technology Transitions dans le cadre de l'AIM Act (élimination progressive de 85 % des HFC d'ici 2036) interdisent l'utilisation de HFC à PRG élevé dans les applications pertinentes de mousse polyuréthane à compter du 1er janvier 2025, accélérant la conversion vers des alternatives à faible PRG telles que les HFO et d'autres options de nouvelle génération. Les mises à jour de l'EPA en mai 2026 ont précisé davantage le calendrier de conformité et les limites propres à certains sous-secteurs dans les documents du programme Technology Transitions.

En Europe, le cadre F-Gas de l'UE impose une élimination quasi totale des HFC pour le gonflage des mousses d'ici 2030, renforçant la reformulation et la qualification d'agents gonflants de substitution dans les chaînes d'approvisionnement de l'isolation du bâtiment. Par ailleurs, les règles de sécurité chimique ajoutent des obligations pour les installateurs et entrepreneurs : la restriction REACH Annexe XVII sur les diisocyanates impose une formation obligatoire aux utilisateurs industriels et professionnels à compter du 24 août 2023, augmentant les besoins de documentation de conformité et favorisant les fournisseurs et installateurs disposant de programmes évolutifs de formation, de gestion responsable et d'audits EHS.

Analyse de la chaîne de valeur

La chaîne de valeur de la mousse polyuréthane pulvérisée commence par la production en amont d'isocyanates (notamment le MDI) et de polyols, suivie de l'approvisionnement en additifs et agents gonflants, puis du mélange en aval par les fabricants de systèmes en composants A et B. De grands producteurs chimiques tels que BASF, Dow et Huntsman ancrent les matières premières en amont, tandis que les formulateurs régionaux et indépendants adaptent les systèmes de composant B aux codes locaux et aux préférences des installateurs. Les systèmes à deux composants font également du canal des installateurs un point de conversion clé, car ils nécessitent un équipement de dosage spécialisé, des contrôles sur chantier et une formation documentée, soutenus par des programmes tels que le programme de certification professionnelle de la Spray Polyurethane Foam Alliance (SPFA).

La reformulation induite par la réglementation est devenue une étape opérationnelle centrale de la chaîne, en particulier l'abandon des agents gonflants HFC historiques pour la mousse à cellules fermées après le 1er janvier 2025. Cela accroît la dépendance à des formulations qualifiées à faible PRG et à un approvisionnement constant en agents gonflants et additifs conformes. Les normes et infrastructures d'essai façonnent ensuite l'acceptation et la spécification en aval, y compris la norme CAN/ULC-712.1-2024 (publiée le 5 juin 2024) pour la mousse polyuréthane semi-rigide appliquée par pulvérisation, avec des voies d'évaluation et de codification influençant la manière dont les fabricants, distributeurs et entrepreneurs documentent la performance, les essais au feu et la qualité d'installation.

Paysage concurrentiel

La fragmentation caractérise le marché de la mousse de polyuréthane projetée, car seulement 19 % des entrepreneurs commerciaux proposent actuellement des services de mousse de polyuréthane projetée, mais 67 % de ces entreprises ont amélioré leurs ventes de 2023 à 2024. L'écart entre installateurs incite aux regroupements et à l'implication du capital-investissement — comme en témoignent la reprise par Accella de l'unité de mousse projetée de Quadrant et les acquisitions régionales de TopBuild — visant à assurer une couverture géographique et une main-d'œuvre qualifiée. Les grandes entreprises chimiques, dont BASF, Covestro, Dow et Huntsman, se font concurrence sur l'intégration en amont, les mélanges d'agents gonflants propriétaires et les programmes de formation technique, leur permettant de défendre leurs parts contre les formulateurs régionaux.

La durabilité est désormais un facteur de différenciation explicite. La division Building Solutions de Huntsman convertit des bouteilles en PET en polyuréthane, s'alignant sur un message d'économie circulaire qui résonne auprès des investisseurs en obligations vertes. Covestro et BASF commercialisent des polyols à base de CO₂, tandis que des innovateurs plus petits poursuivent des voies sans isocyanate pour anticiper les futures réglementations toxicologiques. Les offres technologiques incluant des pulvérisateurs de suivi de rendement numérique et des portails d'assurance qualité en nuage séparent davantage les fournisseurs premium des mélangeurs de produits de base en réduisant les déchets sur chantier et en fournissant des données de performance vérifiables aux propriétaires de bâtiments.

Les dynamiques régionales influencent la stratégie. En Asie-Pacifique, les fournisseurs multinationaux localisent leur production pour éviter les droits de douane et réduire les délais d'expédition, tandis que les producteurs nationaux s'appuient sur les prix pour remporter des projets de logements de masse. Les acteurs nord-américains se concentrent sur la conformité aux codes et la composition à faible PRG, tandis que les entreprises européennes investissent dans le contenu biosourcé et les matières premières circulaires. Dans toutes les régions, les collaborations entre fournisseurs, universités et entreprises d'additifs accélèrent la différenciation des produits en matière de résistance au feu, d'acoustique et de résistance aux intempéries.

Leaders du secteur de la mousse de polyuréthane projetée

BASF SE

Dow Chemical Company

Huntsman Corporation

Covestro AG

Carlisle Companies Inc. (CSFI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant à court terme émerge pour des systèmes SPF conformes et à empreinte carbone incorporée réduite, aidant propriétaires et entrepreneurs à répondre aux exigences croissantes en matière d'agents gonflants et de sécurité chimique tout en atteignant les objectifs de performance de l'enveloppe du bâtiment. Les actions de BASF et Dow montrent comment le bilan massique et les intrants certifiés passent d'un discours de durabilité corporative à des matières premières et systèmes pertinents pour le SPF, notamment le lancement par BASF d'un isocyanate à bilan massique biomasse pour les systèmes SPF nord-américains (avril 2026) et l'obtention par Dow de la certification ISCC PLUS pour son usine de MDI de Freeport, au Texas (octobre 2025). Cela crée une marge de différenciation pour les fabricants de systèmes et installateurs, en s'appuyant sur des attributs de produits certifiés par des tiers et une documentation alignée sur les exigences de construction écologique et de reporting des propriétaires.

Une autre opportunité réside dans la normalisation et le développement des capacités des installateurs, car les goulots d'étranglement liés à la main-d'œuvre et à la qualité affectent l'adoption du SPF. L'International Code Council a achevé un examen public en mars 2026 pour l'ICC 1100 (Spray-applied Polyurethane Foam Plastic Insulation), une étape vers une norme plus claire et adoptable dans les différentes juridictions, susceptible de réduire l'ambiguïté dans les approbations et les exigences de performance. Parallèlement, la SPFA a lancé FoamItRight.org en février 2026 pour simplifier l'accès au programme de certification professionnelle, soutenant la montée en puissance des entrepreneurs et des résultats plus cohérents sur les chantiers, alors que l'application des codes et les obligations de formation aux diisocyanates alourdissent la charge administrative des petits installateurs.

Développements récents du secteur

- Avril 2026 : BASF a lancé l'isocyanate ELASTOSPRAY BMB pour les systèmes de mousse polyuréthane pulvérisée nord-américains, utilisant une approche de bilan massique biomasse pour appuyer des allégations d'empreinte carbone incorporée réduite pour les composants SPF. Cette initiative élargit l'éventail d'options de formulation que les fabricants de systèmes peuvent proposer aux propriétaires souhaitant des attributs de durabilité documentés, associés à une performance d'isolation conforme aux codes.

- Octobre 2025 : Dow a reçu la certification ISCC PLUS pour son usine de fabrication de MDI à Freeport, au Texas, permettant des offres à bilan massique soutenant l'attribution de matières premières biosourcées ou circulaires. Cela renforce les chaînes d'approvisionnement en aval poursuivant une documentation EPD et ACV et aide à aligner les matières premières SPF sur les exigences d'approvisionnement liées à la durabilité.

- Juin 2024 : Huntsman Building Solutions a ajouté l'Icynene Xpress 55 à sa gamme Icynene Series, une mousse pulvérisée à cellules ouvertes conçue pour les combles non ventilés et les vides sanitaires, positionnée autour des exigences d'essai au feu AC-377 Appendix X. Cet ajout de produit élargit les choix des entrepreneurs pour les assemblages orientés code dans les applications de rénovation résidentielle et de construction neuve, où les essais au feu et la performance des combles déterminent la spécification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les systèmes de mousse polyuréthane appliqués par pulvérisation utilisés pour créer des couches isolantes et protectrices sur les bâtiments et autres surfaces, couvrant à la fois les activités de construction neuve et de rénovation. Les revenus sont comptabilisés au point de vente du système de mousse.

Exclusions de périmètre : nous excluons les formats de mousse polyuréthane non pulvérisée (comme l'isolation en bloc, moulée ou en panneaux) et la main-d'œuvre d'installation en aval facturée comme un service distinct lorsqu'elle n'est pas intégrée au système de mousse.

Aperçu de la segmentation

- Par type de produit

- Mousse projetée bicomposante haute pression

- Mousse projetée bicomposante basse pression

- Mousse monocomposante (OCF)

- Mousse projetée semi-rigide

- Par application

- Isolation

- Imperméabilisation

- Encapsulation d'amiante

- Produit d'étanchéité

- Autre application (soulèvement du béton / remplissage de vides, etc.)

- Par secteur d'utilisation finale

- Bâtiments résidentiels

- Bâtiments commerciaux

- Industrie et infrastructures

- Agriculture et spécialités

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des lieux où la demande de SPF est réellement créée, principalement l'isolation du bâtiment, la toiture et l'étanchéité, puis relie cela à la manière dont les systèmes de mousse sont vendus. Des sources publiques sont utilisées pour ancrer les intrants du modèle, telles que la production et les permis de construction du US Census Bureau, les indicateurs macroéconomiques et sectoriels de la Banque mondiale, les références en matière d'efficacité énergétique et d'enveloppe du bâtiment du US DOE, et les informations environnementales et chimiques de l'US EPA.

Nous examinons également les publications des associations professionnelles et la littérature technique (y compris des articles évalués par des pairs sur la performance de l'isolation et les transitions d'agents gonflants) pour confirmer comment l'utilisation des mousses à cellules ouvertes et fermées diffère selon le climat et les codes du bâtiment. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour vérifier les ajouts de capacité, la disponibilité des matières premières et les commentaires sur les prix. Ces éléments sont comparés aux tendances issues d'abonnements payants pour les données financières et de renseignement d'entreprises, de bases de données de brevets, et des registres d'importation et d'exportation au niveau des expéditions. Les intrants de la recherche documentaire ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires sont utilisés pour tester la robustesse des hypothèses documentaires qui influencent le plus le modèle de valeur, notamment le mix d'applications, les fourchettes de prix de vente moyens et le rythme d'adoption des agents gonflants à faible PRG par région. Nous avons échangé avec un panel de parties prenantes des matières premières, de fournisseurs de systèmes de mousse, de distributeurs, d'entrepreneurs et de grands utilisateurs finaux, afin que la vision finale reflète à la fois les réalités de l'offre et les signaux de demande sur le terrain à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 13 % | APAC : 42 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement de base commence par une approche descendante où l'activité de construction et de rénovation est convertie en un pool de demande adressable d'isolation et d'étanchéité, puis la pénétration du SPF est appliquée par région et par application. Pour maintenir des chiffres réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, principalement une approche par échantillonnage du prix de vente moyen multiplié par le volume pour les applications clés, ainsi qu'une vérification auprès des fournisseurs et des canaux qui aide à ajuster la sous-déclaration des petits entrepreneurs.

Les intrants clés utilisés dans le modèle incluent la production de construction résidentielle et non résidentielle, les indicateurs de demande en toiture et isolation, l'orientation des codes énergétiques du bâtiment, les évolutions entre l'utilisation de mousse à cellules ouvertes et fermées induites par le climat et les besoins de performance, ainsi que les signaux de prix des matières premières et des agents gonflants qui influencent la progression du prix de vente moyen. Lorsque des lacunes existent dans les vérifications ascendantes, nous interpolons à partir de tendances de pays voisins et des retours des entrepreneurs sur la taille typique des projets, puis retestons les totaux par rapport au pool de demande descendant.

Pour les prévisions, une analyse de scénarios est appliquée autour des cycles de construction et du soutien des politiques de rénovation, suivie d'une étape de lissage des évolutions de prix et de mix afin que les pics ponctuels ne faussent pas la courbe. Les hypothèses de pénétration et de tarification sont examinées avec les personnes interrogées, et nous ne retenons que ce qui peut être expliqué par des indicateurs observables et des étapes reproductibles.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants. Les totaux du modèle sont vérifiés par rapport aux tendances d'activité de construction et d'isolation, aux flux commerciaux des produits chimiques clés, et aux commentaires publiés sur la capacité ou la demande déclarée. Lorsqu'un écart semble inhabituel, le facteur en cause est isolé, l'intrant est réexaminé, et une discussion de suivi est déclenchée avec un expert pertinent afin que l'ajustement ne relève pas de la conjecture.

Avant validation finale, le travail passe par un examen interne en plusieurs étapes comprenant des vérifications de logique, des vérifications de cohérence des unités et des tests de vraisemblance interrégionaux. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent une vision actualisée.

Taille du marché de la mousse polyuréthane pulvérisée de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la mousse polyuréthane pulvérisée ne correspondent pas toujours, car le même terme est utilisé pour des paniers de produits et des points de tarification légèrement différents. Les différences proviennent également de l'année choisie comme référence principale, du fait que l'estimation soit liée à des signaux de demande de construction ou à des récits d'expédition des fournisseurs, et de la fréquence de mise à jour des hypothèses.

Dans cette étude, les principaux facteurs d'écart sont de savoir si les bombonnes monocomposant sont incluses dans le même total que les systèmes bicomposants, comment les usages de toiture et d'imperméabilisation sont traités par rapport à l'isolation générale, et si le modèle utilise une courbe de prix de vente moyen stable ou une hypothèse d'escalade des prix plus rapide en période de volatilité des matières premières. Lorsque le calendrier de conversion des devises et le choix de l'année de base diffèrent, même des vues de volume similaires peuvent afficher un écart significatif en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,06 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,06 milliards USD (2025) | Utilise 2025 comme année de base et présente un total de mousse polyuréthane pulvérisée qui peut mélanger des pools de valeur adjacents de mousse polyuréthane pulvérisée et une base de prix différente, ce qui peut décaler le point de départ par rapport à une série ancrée en 2026. |

| Éditeur sectoriel B | 3,05 milliards USD (2025) | Part d'une base 2025 et utilise une liste large d'usages finaux pouvant permettre un chevauchement entre les applications d'isolation, de toiture et d'étanchéité, ce qui peut modifier la manière dont le mix d'applications et la pondération du prix de vente moyen sont appliqués. |

Le tableau montre que l'écart concerne moins la direction à long terme que l'alignement de l'année de base et ce qui est comptabilisé dans la valeur du système SPF. En séparant les revenus des systèmes bicomposants des formats de mousse polyuréthane adjacents et en revérifiant la pénétration et la tarification par rapport aux indicateurs de construction et de rénovation, la valeur 2026 reste traçable à des intrants clairs, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la mousse de polyuréthane projetée ?

La taille du marché de la mousse de polyuréthane projetée est de 3,06 milliards USD en 2026 et devrait atteindre 3,96 milliards USD d'ici 2031 à un CAGR de 5,27 %.

Quelle région est en tête du marché de la mousse de polyuréthane projetée ?

L'Asie-Pacifique détient 47,66 % de la part de marché en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 7,21 % jusqu'en 2031.

Quel segment de produit domine les ventes ?

Les systèmes bicomposants haute pression sont en tête avec 37,02 % de part de marché en 2025 en raison de leurs excellentes performances en valeur R et de la familiarité des entrepreneurs.

Quel facteur accélère le plus la demande de mousse projetée ?

Le renforcement des codes énergétiques des bâtiments dans le monde entier stimule l'adoption car la mousse projetée à cellules fermées offre simultanément des performances d'isolation et de barrière à l'air.

Comment les fournisseurs répondent-ils aux réglementations environnementales ?

Les principaux fabricants se tournent vers des agents gonflants à faible PRG, investissent dans des polyols à base de CO₂ et développent des chimies sans isocyanate pour se conformer aux cadres réglementaires émergents.

Dernière mise à jour de la page le: