Taille et part du marché des mousses techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 128.81 Milliards de dollars |

| Taille du Marché (2031) | 158.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

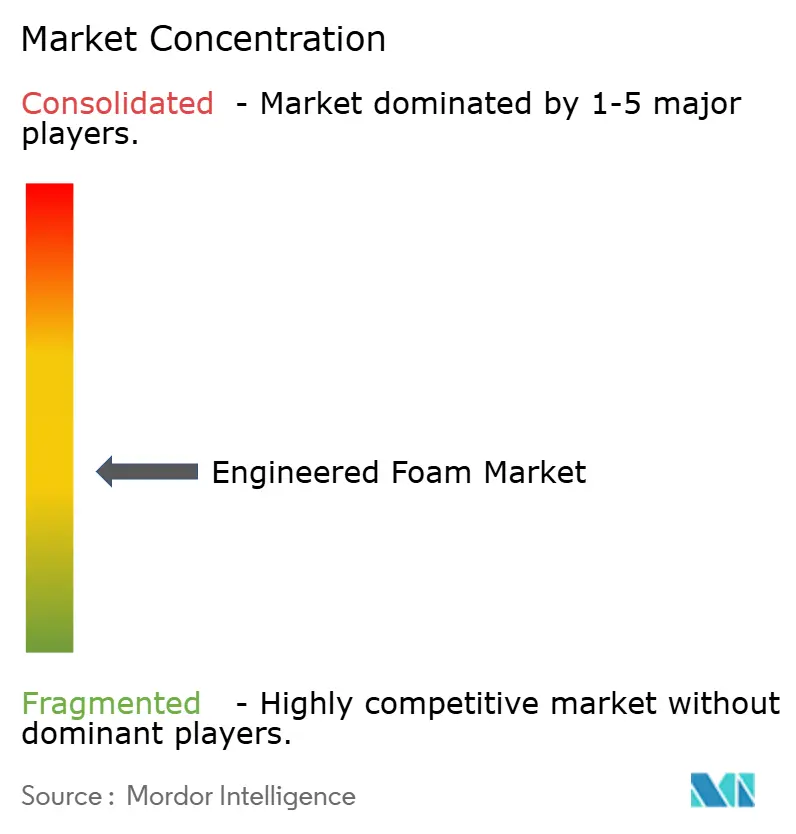

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mousses techniques par Mordor Intelligence

La taille du marché des mousses techniques est estimée à 128,81 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 123,65 milliards USD, avec des projections pour 2031 indiquant 158,03 milliards USD, croissant à un TCAC de 4,17 % sur la période 2026-2031. Les réglementations rehaussant les valeurs R de l'enveloppe des bâtiments, l'appétit des constructeurs automobiles pour des véhicules électriques plus légers et plus silencieux, ainsi que l'élimination progressive des agents d'expansion à fort potentiel de réchauffement global (PRG) accélèrent collectivement la croissance des volumes. Les producteurs bénéficient également de la demande en emballages pour le commerce électronique et des premiers projets pilotes d'infrastructure hydrogène nécessitant des mousses cryogéniques. L'Asie-Pacifique ancre l'offre et la demande grâce aux nouvelles capacités de TPU en Chine et à des projets de génie civil à grande échelle, tandis que l'Amérique du Nord joue le rôle de référence réglementaire pour les systèmes de pulvérisation à faible PRG. La pression à court terme sur les marges découle des fluctuations de prix des isocyanates et des polyols, mais les fournisseurs intégrés qui sécurisent leurs approvisionnements en matières premières et commercialisent des polyols biosourcés sont bien positionnés pour défendre leur rentabilité.

Points clés du rapport

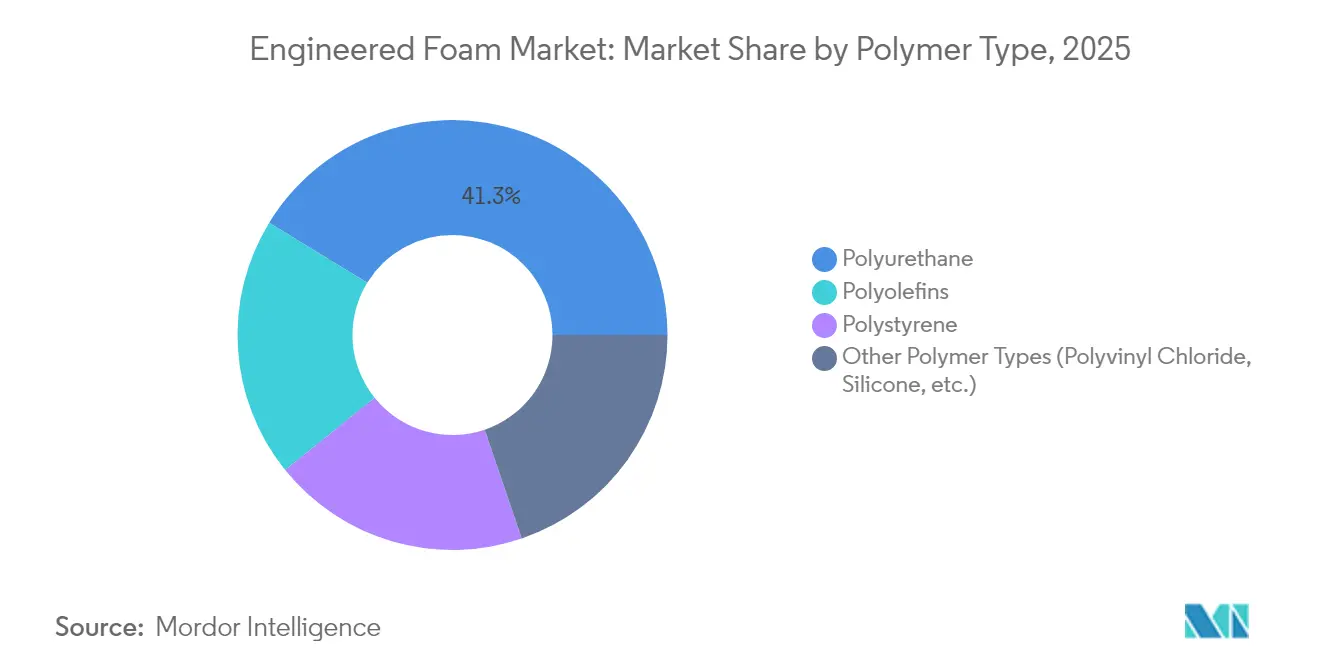

- Par type de polymère, le polyuréthane a dominé avec une part de marché des mousses techniques de 41,25 % en 2025, tandis que le segment des autres types de polymères devrait s'élargir à un TCAC de 5,06 % jusqu'en 2031.

- Par type de mousse, les mousses flexibles ont représenté 52,30 % du chiffre d'affaires en 2025 ; les mousses en spray sont prévues d'afficher la croissance la plus rapide avec un TCAC de 5,03 % jusqu'en 2031.

- Par fonction, les applications d'isolation thermique ont représenté 39,55 % de la taille du marché des mousses techniques en 2025, et les mousses pour âme structurelle et allégement progressent à un TCAC de 4,85 % jusqu'en 2031.

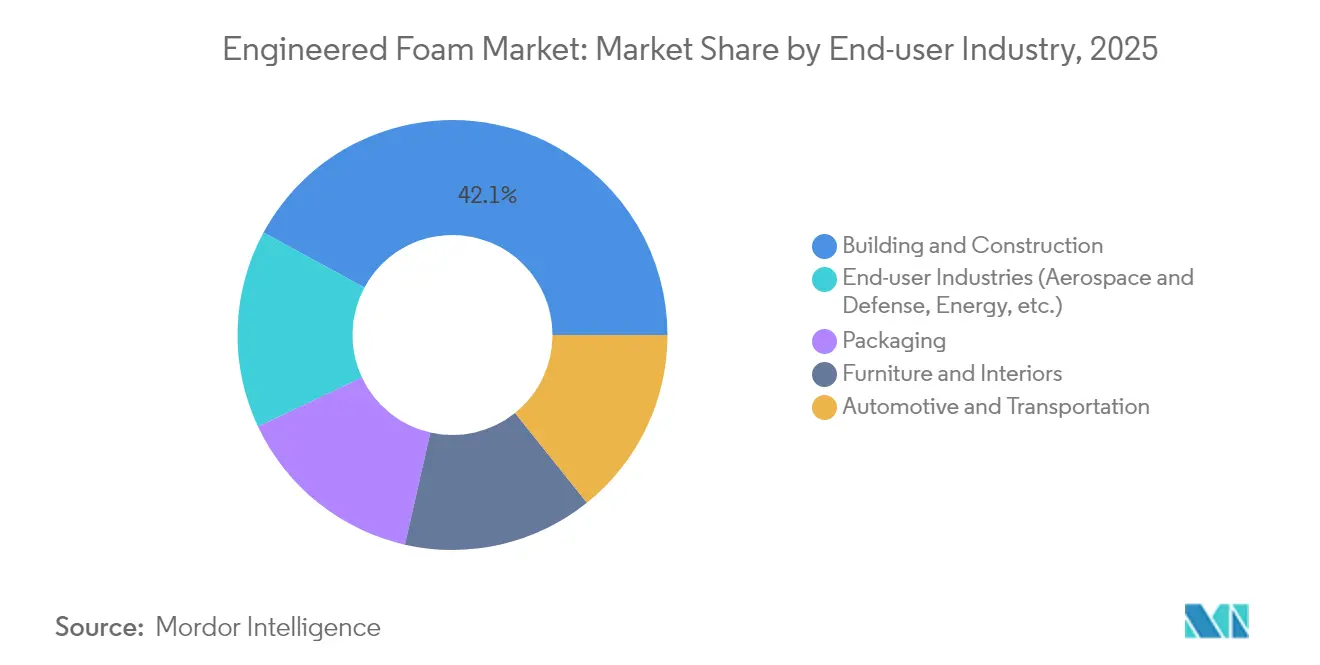

- Par industrie d'utilisation finale, le bâtiment et la construction ont représenté 42,10 % du chiffre d'affaires en 2025, tandis que l'ensemble regroupant l'aérospatiale, l'énergie et les autres industries de niche devrait progresser à un TCAC de 5,12 % jusqu'en 2031.

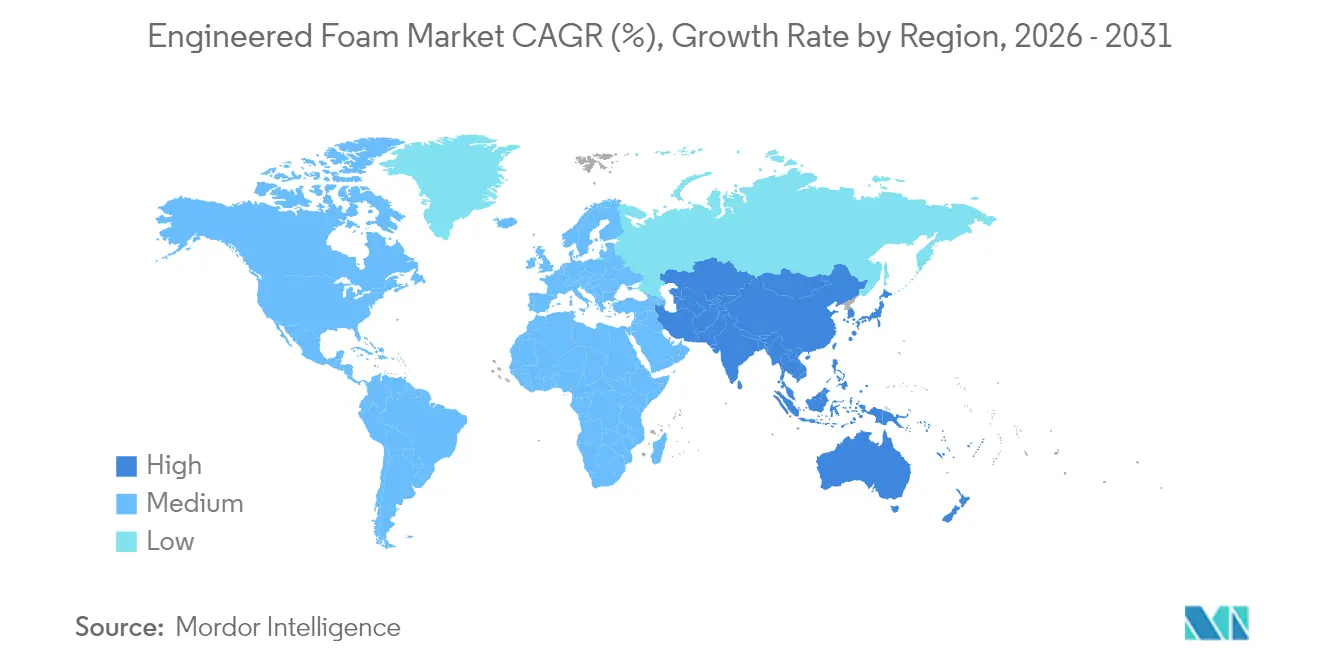

- Par géographie, l'Asie-Pacifique a capté 44,30 % de la demande mondiale en 2025 et devrait simultanément croître à un TCAC de 4,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mousses techniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de matériaux légers et économes en carburant dans l'automobile | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur l'efficacité énergétique des bâtiments stimulant la demande de mousses d'isolation techniques | +0.7% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce électronique stimulant l'emballage de protection en mousse | +0.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des mousses métamatériaux acoustiques dans les habitacles de véhicules électriques | +0.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Demande croissante de mousses à capacité cryogénique pour l'isolation de l'infrastructure hydrogène | +0.3% | UE et Amérique du Nord, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux légers et économes en carburant dans l'automobile

Les constructeurs automobiles visent des économies de poids pour améliorer l'autonomie des véhicules électriques et respecter les limites moyennes de CO₂ pour leur parc. Les systèmes polyuréthane tels que le SHOKLESS™ de Huntsman offrent des gammes de densité permettant de sécuriser les modules de batterie tout en réduisant la masse. Les analyses du cycle de vie montrent que les composites à fibres naturelles réduisent la demande en énergie par rapport aux métaux, renforçant l'attrait des architectures hybrides mousse-composite. La hausse de 13 % de la production au Mexique et son ascension au rang de quatrième marché mondial du polyuréthane soulignent l'attraction régionale créée par les stratégies de relocalisation de proximité. À mesure que les plateformes skateboard pour véhicules électriques se multiplient, les mousses qui combinent support structurel, gestion thermique et amortissement NVH passent de composants optionnels à composants essentiels du marché des mousses techniques.

Réglementations strictes sur l'efficacité énergétique des bâtiments stimulant la demande de mousses d'isolation techniques

L'IECC 2021 impose une isolation extérieure continue dans les zones climatiques 4 et 5, consolidant le profil R-7 par pouce de la mousse polyuréthane en spray à cellules fermées. L'adoption fédérale améliore l'efficacité des maisons neuves de 34,4 % par rapport aux références de 2009, même après un coût de construction supplémentaire de 7 229 USD[1]Registre fédéral, « Adoption de normes d'efficacité énergétique pour la construction neuve de logements financés par le HUD et l'USDA », federalregister.gov. Huntsman estime qu'isoler le parc immobilier existant aux États-Unis permettrait d'économiser 648 milliards de kWh par an, soit l'équivalent énergétique du retrait de 38,9 millions de voitures de la circulation. Les constructeurs commerciaux en quête de points LEED spécifient des panneaux rigides expansés avec des agents dont le PRG est supérieur à 10, accélérant la transition depuis le HFC-141b. Par conséquent, la pression réglementaire oriente l'essentiel des volumes d'isolation vers des mousses plus performantes sur le marché des mousses techniques.

Expansion du commerce électronique stimulant l'emballage de protection en mousse

Les volumes de commandes en ligne ne cessent d'augmenter, obligeant les propriétaires de marques à réduire les taux de détérioration sans alourdir le poids dimensionnel. Les profilés en polyéthylène à cellules fermées de Sealed Air atteignent cet équilibre, remplaçant les designs en carton ondulé plus volumineux tout en protégeant les articles délicats. La gamme Cellu-Pro™ de l'entreprise intègre 95 % de matières recyclées, répondant aux quotas de matériaux recyclés de l'UE. Les dépôts de brevets portant sur des coussins biodégradables à base d'amidon renforcent l'élan vers un emballage circulaire. Ces évolutions se traduisent par des carnets de commandes constants pour les transformateurs et renforcent le marché des mousses techniques.

Adoption rapide des mousses métamatériaux acoustiques dans les habitacles de véhicules électriques

En l'absence du bruit des moteurs à combustion interne, les habitacles des véhicules électriques exposent les occupants aux fréquences du vent et des pneumatiques. Des recherches montrent que les non-tissés chargés d'aérogel atteignent un coefficient d'absorption moyen de 0,33 à 500–1 600 Hz tout en conservant une conductivité thermique de 0,026 W/mK. Les remplisseurs de cavités Bayfit® de Covestro réduisent le bruit habitacle de 3 à 5 dB sans gain de masse appréciable. Une logique métamatériau similaire migre désormais vers des mousses de sièges d'avion 100 % recyclables, témoignant d'une demande intersectorielle. Les performances NVH figurent donc parmi les leviers de croissance les plus rentables du marché des mousses techniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des isocyanates et des polyols | -0.6% | Mondial, impactant particulièrement l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les COV des agents d'expansion | -0.4% | Amérique du Nord et UE, extension mondiale | Moyen terme (2 à 4 ans) |

| Rareté des matières premières de polyols biosourcés certifiés | -0.3% | Mondial, avec des pénuries aiguës dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des isocyanates et des polyols

Les indices au comptant du MDI ont fluctué à deux chiffres en 2024, faisant monter les cotations des résines polyuréthane même lorsque la demande automobile a chuté de 25 %. Le rachat par BASF de la coentreprise Alsachimie PA 6.6 sécurise les flux d'acide adipique et de HMD, illustrant comment l'intégration en amont protège contre le risque de coût. Les transformateurs de taille intermédiaire s'appuient sur des contrats multi-sources, mais les décalages de prix continuent de comprimer les marges sur l'ensemble du marché des mousses techniques.

Durcissement des réglementations sur les COV des agents d'expansion

L'EPA américaine interdit les mousses en spray expansées aux HFC avec des PRG supérieurs à 150 à partir de janvier 2025, obligeant les formulateurs à basculer vers les HFO et les hydrocarbures[2]Conseil américain de la chimie, « Élimination progressive des HFC dans le secteur de la mousse en spray par les États », americanchemistry.com . La réforme européenne sur les gaz fluorés suit la même voie. Les agents à faible PRG entraînent des coûts en matières premières plus élevés et des coûts de gestion de l'inflammabilité accrus, évinçant les petits applicateurs. La complexité de la conformité freine ainsi à court terme les volumes dans certains segments du marché des mousses techniques, même si les trajectoires de durabilité à long terme favorisent les fournisseurs conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : la diversification du portefeuille s'accélère

Le polyuréthane a conservé la plus grande part du marché des mousses techniques à 41,25 % en 2025, ancré dans les systèmes à cellules fermées qui offrent R-7 par pouce et dominent les constructions en chaîne du froid et en toiture. Néanmoins, les voies biosourcées, les chimies sans isocyanate et les squelettes modifiés au CO₂ alimentent un TCAC de 5,06 % pour le segment des autres types de polymères. L'expansion d'EPS à Ludwigshafen par BASF cible les niches d'appareils électroménagers et d'emballage, tandis que le prototype de mousse rigide de Covestro avec 20 % de CO₂ capté atteint la parité de spécifications avec les concurrents d'origine pétrochimique.

Les polyoléfines de deuxième génération améliorent la recyclabilité, offrant aux expéditeurs du commerce électronique une option à faible densité répondant aux engagements circulaires. Les silicones spéciaux pénètrent les intérieurs de matériel roulant ferroviaire grâce à leur conformité intrinsèque aux exigences de toxicité des fumées d'incendie. À mesure que la diversification des matières premières s'approfondit, la domination du polyuréthane en termes de chiffre d'affaires se réduira légèrement, tout en continuant d'ancrer la taille du marché des mousses techniques en 2030 grâce à son efficacité d'isolation inégalée et à ses chaînes d'approvisionnement matures.

Par type de mousse : les systèmes en spray captent les avantages liés aux codes de construction

Les mousses flexibles ont représenté 52,30 % du chiffre d'affaires en 2025, portées par les applications literie, mobilier et assise. Les panneaux rigides ont préservé les couloirs frigorifiques de la distribution alimentaire, et les mousses élastomères ont répondu aux besoins de joints CVC. Les mousses en spray, cependant, sont prévues pour un TCAC de 5,03 % — le plus rapide dans leur catégorie — car elles répondent aux codes d'étanchéité à l'air et d'isolation en une seule application, augmentant leur part de la taille du marché des mousses techniques d'une année à l'autre. La série Icynene de Huntsman Building Solutions atteint une valeur R de 7,4 par pouce et est commercialisée en kits basse pression pour les rénovateurs.

La chimie expansée aux HFO domine désormais les nouveaux lancements, tandis que les entrepreneurs en toiture exploitent des variantes à cellules fermées haute levée pour réduire les heures de main-d'œuvre. À mesure que les assureurs renforcent les clauses de perte d'énergie, la pénétration des mousses en spray pourrait dépasser 20 % de l'isolation des murs et toitures en Amérique du Nord d'ici 2030, élargissant encore davantage le marché des mousses techniques.

Par fonction : l'isolation domine ; l'allégement s'accélère

Les fonctions d'isolation thermique ont représenté 39,55 % du chiffre d'affaires en 2025, la tranche la plus importante de la taille du marché des mousses techniques, car les codes réglementaires et la logistique de la chaîne du froid valorisent les matériaux à faible conductivité thermique λ. Les mousses pour âme structurelle et allégement affichent un TCAC de 4,85 %, aidées par l'utilisation de panneaux sandwich dans les boîtiers de batteries et des cœurs en treillis imprimés en 3D qui réduisent de 35 % le poids par rapport aux structures en nid d'abeilles.

Les mousses acoustiques et anti-vibratoires profitent de la demande des véhicules électriques, tandis que les coussins d'absorption d'énergie se développent avec le commerce omnicanal. Les mousses de flottabilité restent stables dans l'énergie marine et les loisirs. La diversité au niveau fonctionnel protège les producteurs de la cyclicité sectorielle et élargit la participation au marché des mousses techniques.

Par industrie d'utilisation finale : la construction domine toujours, les secteurs de niche surpassent

Le bâtiment et la construction ont contribué à hauteur de 42,10 % du chiffre d'affaires en 2025, soutenu par l'isolation extérieure imposée par les codes réglementaires. Pourtant, l'aérospatiale, l'énergie hydrogène et les dispositifs médicaux se regroupent dans le segment des autres industries d'utilisation finale, qui progresse à un TCAC de 5,12 %. Les fabricants de sièges d'avion adoptent des mousses entièrement recyclables pour réduire les émissions liées aux délais de rotation, et des systèmes d'isolation cryogénique protègent les réservoirs d'hydrogène liquide à –253 °C. Ces niches à plus forte valeur ajoutée diversifient le flux de revenus du marché des mousses techniques au-delà des tendances cycliques du secteur résidentiel.

Analyse géographique

La part de 44,30 % et le TCAC de 4,90 % de l'Asie-Pacifique reflètent un écosystème industriel à spectre complet couvrant la construction civile, l'assemblage automobile et l'électronique grand public. Le complexe de TPU alimenté par des énergies renouvelables en Chine à Zhanjiang souligne l'engagement envers des chaînes de valeur locales. Le Japon affine les mousses NVH pour les véhicules électriques haut de gamme, et le boom de la construction en Inde absorbe des panneaux rigides et des systèmes en spray dans les nouveaux logements urbains. La Corée du Sud contribue avec des résines avancées pour l'emballage de puces mémoire, tandis que les usines de l'ASEAN gagnent des parts en offrant une conversion compétitive en termes de coûts. Ensemble, ces dynamiques soutiennent la plus forte dynamique régionale du marché des mousses techniques.

L'Amérique du Nord combine des codes de construction stricts et l'accès aux capitaux, soutenant le leadership en capacité de mousse en spray à faible PRG. La série Icynene de Huntsman et la formation des installateurs à l'échelle régionale poussent les produits en cellules ouvertes plus profondément dans les travaux de rénovation des combles. La vague de relocalisation de proximité au Mexique stimule l'utilisation de PU dans l'automobile, et le climat froid du Canada renforce la demande d'isolation. Le potentiel de hausse persiste, mais la volatilité des matières premières reste un facteur de risque pour les acteurs du marché des mousses techniques dans la région.

L'Europe joue le rôle de précurseur en matière de durabilité, en généralisant les polyols à base de CO₂ et les attributions bio-circulaires. Les prototypes de mousses rigides de Covestro avec 20 % de CO₂ capté établissent de nouveaux repères de cycle de vie. Les incitations au logement dans les pays nordiques amplifient la demande de panneaux SIP à haute valeur R, tandis que le système de sous-traitance automobile allemand pilote des cœurs légers retardateurs de flamme pour les bacs de batterie de véhicules électriques. La certitude réglementaire autour des gaz fluorés et des plafonds de COV facilite la planification des investissements à long terme, ancrant la stratégie européenne du marché des mousses techniques.

Paysage concurrentiel

Le marché des mousses techniques est caractérisé par une fragmentation modérée. L'acquisition par Carpenter de la division Mousses techniques de Recticel pour 656 millions EUR le propulse au rang de premier fabricant intégré verticalement de mousses flexibles. Le rachat total d'AJA par Armacell renforce la capacité d'isolation haute température à base d'aérogel au-delà de 700 t/an, ouvrant des applications dans le GNL et le chauffage urbain. L'acquisition d'Alsachimie par BASF renforce le contrôle en amont des précurseurs du polyamide, illustrant la logique d'intégration verticale.

La différenciation technologique prime désormais sur le volume. Covestro commercialise des remplisseurs NVH Bayfit® qui offrent une atténuation de 3 dB à masse égale, obtenant des positionnements premium sur les plateformes de véhicules électriques. Le SHOKLESS™ de Huntsman résiste à l'emballement thermique dans les blocs de batteries, capitalisant sur le cycle haussier de la sécurité des véhicules électriques. Le NORDEL™ REN EPDM biosourcé de Dow signale une poussée vers des matrices élastomères renouvelables. Les entreprises disposant de ressources en R&D, de flux de monomères captifs et d'une expertise réglementaire occupent donc une position stratégique avantageuse.

Les transformateurs de taille intermédiaire couvrent le risque lié aux matières premières via des accords de tolling et le recyclage localisé, mais la résilience des marges reste inférieure à celle de leurs homologues intégrés. Les fonds de capital-investissement restent des acheteurs actifs, ciblant des formulateurs spécialisés ayant accès aux secteurs aérospatial et médical, où les niveaux de prix réalisés sont plus élevés. Dans l'ensemble, l'étendue de la propriété intellectuelle, les références bas-carbone et l'envergure des fusions-acquisitions dicteront les gains de parts sur le marché des mousses techniques.

Leaders de l'industrie des mousses techniques

BASF SE

Dow Inc.

Huntsman Corporation

Armacell International SA

Carpenter Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : BASF a dévoilé des grades à bilan masse de sa mousse polyuréthane Elastoflex®, élargissant son offre pour le secteur du mobilier. Cette mousse nouvellement formulée est conçue pour diverses applications mobilier, telles que les assises, les appuie-têtes et les accoudoirs.

- Juillet 2023 : Carpenter a acquis la division Mousses techniques de Recticel NV, qui comprenait les anciennes opérations de Foam Partner et Otto Bock. Cette acquisition a établi Carpenter comme le plus grand fabricant intégré verticalement de mousses polyuréthane et de produits polymères spéciaux au monde.

Périmètre du rapport mondial sur le marché des mousses techniques

Le rapport sur le marché des mousses techniques comprend :

| Polyuréthane |

| Polyoléfines |

| Polystyrène |

| Autres types de polymères (chlorure de polyvinyle, silicone, etc.) |

| Flexible |

| Rigide |

| Spray |

| Autres types de mousses (élastomère, etc.) |

| Isolation thermique |

| Contrôle acoustique et vibratoire |

| Absorption d'énergie et amortissement |

| Flottabilité et flotaison |

| Âme structurelle et allégement |

| Bâtiment et construction |

| Emballage |

| Mobilier et intérieurs |

| Automobile et transport |

| Industries d'utilisation finale (aérospatiale et défense, énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Polyuréthane | |

| Polyoléfines | ||

| Polystyrène | ||

| Autres types de polymères (chlorure de polyvinyle, silicone, etc.) | ||

| Par type de mousse | Flexible | |

| Rigide | ||

| Spray | ||

| Autres types de mousses (élastomère, etc.) | ||

| Par fonction | Isolation thermique | |

| Contrôle acoustique et vibratoire | ||

| Absorption d'énergie et amortissement | ||

| Flottabilité et flotaison | ||

| Âme structurelle et allégement | ||

| Par industrie d'utilisation finale | Bâtiment et construction | |

| Emballage | ||

| Mobilier et intérieurs | ||

| Automobile et transport | ||

| Industries d'utilisation finale (aérospatiale et défense, énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des mousses techniques et ses perspectives de croissance ?

La taille du marché des mousses techniques s'établit à 128,81 milliards USD en 2026 et devrait atteindre 158,03 milliards USD d'ici 2031, croissant à un TCAC de 4,17 %.

Quel type de polymère domine le marché des mousses techniques ?

Le polyuréthane occupe la première position avec une part de marché des mousses techniques de 41,25 % en 2025, en raison de sa supériorité en matière d'isolation et de sa polyvalence structurelle.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La capacité de TPU alimentée par des énergies renouvelables en Chine, les dépenses importantes en infrastructure et l'adoption rapide des véhicules électriques confèrent à l'Asie-Pacifique à la fois la plus grande part et le TCAC le plus rapide de 4,90 % jusqu'en 2031.

Comment les réglementations influencent-elles la demande de mousses en spray ?

L'IECC 2021 et les mandats à faible PRG de l'EPA poussent les constructeurs vers la mousse polyuréthane en spray à cellules fermées, qui offre R-7 par pouce et l'étanchéité à l'air en une seule application.

Quelles innovations sont les plus disruptives sur le marché des mousses techniques ?

Les polyols à base de CO₂, les mousses cryogéniques améliorées à l'aérogel et les remplisseurs acoustiques métamatériaux reconfigurent les portefeuilles de produits et commandent des prix premium.

Dernière mise à jour de la page le: